Europe Potassium Sulfate Fertilizers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

655.50 Million

USD

923.34 Million

2024

2032

USD

655.50 Million

USD

923.34 Million

2024

2032

| 2025 –2032 | |

| USD 655.50 Million | |

| USD 923.34 Million | |

| % | |

|

Сегментация европейского рынка удобрений на основе сульфата калия по форме (гранулированные, порошкообразные и жидкие), типу сельскохозяйственной культуры (фрукты, овощи, зерновые и зерновые, масличныебобовые , газоны и декоративные растения), конечному потребителю (коммерческое земледелие, садоводство, теплицы и домашнее хозяйство) — тенденции отрасли и прогноз до 2032 года

Размер рынка калийных удобрений

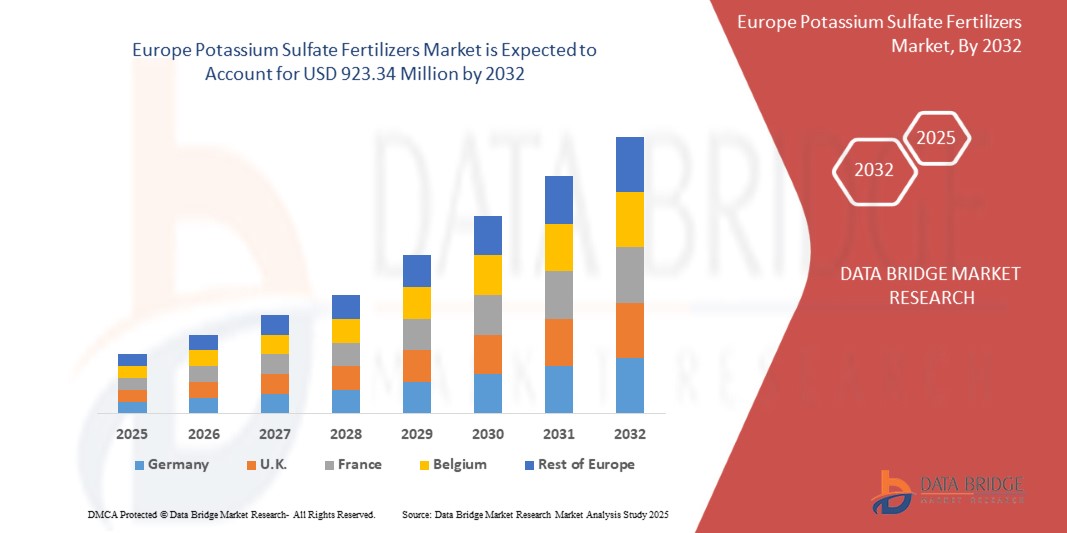

- Объем европейского рынка калийных удобрений в 2024 году оценивался в 655,50 млн долларов США , а к 2032 году , как ожидается, он достигнет 923,34 млн долларов США при среднегодовом темпе роста 4,4% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим спросом на удобрения без хлора при выращивании высокотоварных культур.

- Кроме того, растущий переход к устойчивому и органическому сельскому хозяйству во всем мире, внедрение точного земледелия увеличивают потребность в водорастворимых питательных удобрениях и значительно ускоряют рост отрасли.

Анализ рынка калийных удобрений

- Удобрения на основе сульфата калия приобретают все большую популярность благодаря своей важной роли в повышении урожайности и качества сельскохозяйственных культур, особенно для культур, чувствительных к хлориду, таких как фрукты, овощи, орехи и табак, где избыток хлорида может нанести ущерб росту и снизить рыночную стоимость.

- Растущий спрос на высококачественные специализированные культуры в сочетании с растущей осведомленностью о сбалансированном управлении питательными веществами и преимуществах удобрений без хлора способствуют внедрению в Европе удобрений на основе сульфата калия.

- Ожидается, что Германия будет доминировать на рынке удобрений на основе сульфата калия с наибольшей долей выручки в 16,28% в 2025 году, что обусловлено расширением выращивания высококачественных культур, более широким внедрением удобрений без хлоридов, государственными субсидиями и растущей осведомленностью фермеров о необходимости повышения качества и урожайности сельскохозяйственных культур на устойчивой основе.

- Также ожидается, что Германия станет регионом с самыми быстрыми темпами роста на рынке в течение прогнозируемого периода, чему будут способствовать рост населения, поддержка со стороны правительства в повышении урожайности сельскохозяйственных культур и повышение осведомленности фермеров об удобрениях без содержания хлора.

- Ожидается, что сегмент гранулированных удобрений будет доминировать на рынке сульфата калия с долей рынка 61,09% в 2025 году благодаря простоте применения, более длительному сроку хранения и пригодности для широкого спектра сельскохозяйственных культур и типов почв.

Область применения отчета и сегментация рынка калийных сульфатных удобрений

|

Атрибуты |

Ключевые данные о рынке удобрений на основе сульфата калия |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка калийных удобрений

« Растущий спрос на высококачественные сельскохозяйственные культуры и устойчивое сельское хозяйство »

- Основной движущей силой европейского рынка калийно-сульфатных удобрений является растущий спрос на высококачественные фрукты, овощи и товарные культуры, обусловленный изменением предпочтений в питании, урбанизацией и ростом располагаемых доходов во всем мире.

- Например, в марте 2025 года в отчете ФАО было отмечено, что, по прогнозам, потребление фруктов и овощей в Европе к 2030 году увеличится более чем на 20%, что приведет к росту потребности в удобрениях, повышающих урожайность, качество и устойчивость культур без содержания вредных хлоридов.

- Сульфат калия (SOP) особенно эффективен при выращивании культур, чувствительных к хлоридам, таких как табак, картофель, виноград и цитрусовые, поскольку он улучшает вкус, цвет и срок хранения, одновременно повышая устойчивость растений к засухе и болезням.

- Кроме того, растущее внедрение устойчивых методов ведения сельского хозяйства и методов точного земледелия в Европе побуждает фермеров использовать удобрения SOP, которые оказывают меньшее воздействие на окружающую среду по сравнению с альтернативами, содержащими хлорид или избыточное количество азота.

- В январе 2025 года исследование Программы ООН по окружающей среде подчеркнуло решающую роль сбалансированного удобрения, включая сульфат калия, в достижении Целей устойчивого развития (ЦУР), связанных с продовольственной безопасностью, здоровьем почв и устойчивостью к изменению климата.

Динамика рынка калийных удобрений

Водитель

«Растущий спрос на удобрения без хлора при выращивании высококачественных сельскохозяйственных культур»

- Переход к выращиванию высокоценных садовых культур, таких как фрукты, овощи, орехи и табак, обуславливает потребность в специализированных, благоприятных для растений питательных веществах, которые не наносят ущерба здоровью почвы или качеству урожая.

- Среди них сульфат калия (K₂SO₄) завоевал большую популярность благодаря отсутствию в его составе хлоридов, что делает его идеальным для культур, чувствительных к хлоридам, которые склонны к снижению урожайности и качества при воздействии избытка хлорид-ионов.

- Например, в январе 2025 года Американское общество садоводческой науки опубликовало статью, в которой говорится, что испытания в контролируемых условиях на вертикальных фермах показали, что увеличение концентрации калия до 300–450 мг·л⁻¹ значительно улучшает площадь листьев, урожайность, размер и качество плодов клубники, что подчеркивает критическую необходимость в точных источниках калия без хлоридов в высокоценных системах.

- Избыток хлорида в почве связывают со снижением содержания сахара в плодах, ожогами листьев у чувствительных культур, таких как клубника и цитрусовые, и ухудшением текстуры листьев табака. В отличие от хлорида калия (KCl), который содержит до 47% хлорида, сульфат калия обеспечивает двойную пользу, снабжая растения калием и серой — необходимыми питательными веществами — без риска токсичности хлорида.

- По мере расширения выращивания высокоценных культур в Европе растёт спрос на бесхлоридные питательные растворы, такие как сульфат калия. Совместимость с чувствительными культурами, превосходные агрономические показатели и соответствие принципам устойчивого земледелия в совокупности укрепляют его позиции как предпочтительного удобрения, способствуя значительному росту европейского рынка сульфата калия.

Сдержанность/Вызов

« Высокие производственные затраты ограничивают доступность продукции для мелких фермеров »

- Производство сульфата калия (K₂SO₄) включает энергоемкие и дорогостоящие процессы, такие как процесс Мангейма или сложные методы естественной экстракции из таких минералов, как каинит и шенит.

- Эти методы требуют высокотемпературных реакций и работы с едкими материалами, такими как серная кислота, что приводит к повышенным капитальным и эксплуатационным расходам по сравнению с традиционными удобрениями на основе хлорида калия (KCl).

- Например, в марте 2023 года агентство Reuters сообщило, что в сезоне 2022–2023 годов фермеры Зимбабве столкнулись с почти 30-процентным ростом цен на удобрения, в результате чего цена за мешок весом 50 кг выросла примерно с 35 до 45 долларов США, что вынудило мелких фермеров сократить их использование или перейти на самодельный компост. Многие не могли позволить себе более дорогой K₂SO₄, что сдерживало его внедрение среди производителей, чувствительных к цене.

- Высокая стоимость производства и реализации сульфата калия существенно ограничивает его доступность для мелких фермеров, чувствительных к затратам. Это сдерживает его более широкое применение, особенно в регионах, где доступность является ключевым фактором при выборе удобрения.

Рынок сульфатно-калийных удобрений Сфера применения

Рынок разделен на три основных сегмента в зависимости от формы, типа культуры и конечного пользователя.

- По форме

On the basis of form, the market is segmented into granular, powdered, and liquid. In 2025, the granular segment is expected to dominate the market due to its ease of application, better handling and storage properties, and widespread suitability for large-scale agricultural practices across diverse crop types.

The granular segment is anticipated to witness the fastest growth rate of 4.5% from 2025 to 2032, fueled by its ease of application, uniform nutrient distribution, cost-effectiveness for large-scale farming, and rising preference among growers for efficient nutrient management..

- By Crop Type

On the basis of crop type, the market is segmented into fruits, vegetables, cereals & grains, oilseeds, pulses, and turf & ornamentals. In 2025, the fruits segment is expected to dominate the market due to the high demand for potassium sulfate in fruit cultivation, as it enhances fruit quality, improves shelf life, and supports optimal yield without adding excess chloride harmful to sensitive crops.

The fruits segment is expected to witness the fastest CAGR from 2025 to 2032, driven by rising consumer demand for premium-quality produce, increasing export-oriented cultivation, and the need for chloride-free fertilizers to enhance taste, color, and shelf life.

- By End User

On the basis of end user, the market is segmented into commercial farming, horticulture, greenhouse, and household. In 2025, the commercial farming segment is expected to dominate the market due to its critical role in large-scale crop production, where potassium sulfate delivers essential potassium and sulfur nutrients efficiently, catering to the rising Europe food demand and sustainable agricultural practices.

The commercial farming segment is expected to witness the fastest CAGR from 2025 to 2032, favored for its large-scale adoption of specialty fertilizers to maximize yield, improve crop quality, and meet growing demand for high-value produce.

Potassium Sulfate Fertilizers Market Regional Analysis

- Germany is expected to dominates the potassium sulfate fertilizers market with the largest revenue share of 16.28% and is projected to grow at the fastest CAGR of 6.2% in 2025, driven by expanding high-value crop cultivation, increasing adoption of chloride-free fertilizers, supportive government subsidies, and growing awareness among farmers about improving crop quality and yield sustainably

- The region’s strong regulatory framework, targeted agricultural development programs, and presence of major market players such as K+S Kali GmbH, Compass Minerals, and Yara International contribute to leadership in potassium sulfate fertilizer production and distribution

- Major economies such as Germany, France, and U.K. are investing heavily in modernizing agricultural practices, promoting balanced fertilization, and improving access to high-quality fertilizers to boost productivity in horticulture and cash crops

Europe Potassium Sulfate Fertilizers Market Insight

Europe held a substantial share of the Europe potassium sulfate fertilizers market in 2025, propelled by stringent environmental regulations, widespread use of precision agriculture technologies, and strong demand for high-quality horticultural produce. EU policies promoting sustainable fertilizer use and organic farming practices are supporting continued market growth.

France Potassium Sulfate Fertilizers Market Insight

France is experiencing steady market growth due to expanding fruit and vegetable production, focus on improving crop yields sustainably, and rising preference for chloride-free fertilizers in viticulture and horticulture. Collaboration between cooperatives and Europe suppliers is strengthening potassium sulfate adoption across key agricultural regions.

Potassium Sulfate Fertilizers Market Share

The potassium sulfate fertilizers industry is primarily led by well-established companies, including:

- Yara (Norway)

- K+S Aktiengesellschaft (Germany)

- ICL (Israel)

- Ameropa AG (Switzerland)

- SQM S.A. (Chile)

- Haifa Negev Technologies LTD (Israel)

- Hebei Sanyuanjiuqi Fertilizer Co., Ltd. (China)

- Utkarsh Agrochem (India)

Latest Developments in Potassium Sulfate Fertilizers Market

- In November 2024, Petrobras and Yara have signed two agreements in a next step towards structuring a potential partnership within fertilizers and industrial products, both based on resumed production in Araucaria Nitrogenados S.A. (ANSA), a wholly-owned subsidiary of Petrobas

- In October 2024, the management of Yara Tertre has informed workers representatives of Yara’s intention to transform the site. The proposed transformation would entail closure of the ammonia unit and shifting production towards the site’s most competitive products, premium nitrate fertilizers and industrial nitrogen chemicals

- In July 2024, Yara and ATOME PLC, a leading developer of international green fertilizer projects, sign Heads of Terms for offtake from ATOME’s renewable CAN project in Villeta, Paraguay. The Heads of Terms covers the long-term supply of all of the Calcium Ammonium Nitrate from ATOME’s renewable production facility in Villeta, Paraguay

- In July 2024, PepsiCo Europe and Yara announced today a long-term partnership in Europe aimed at providing farmers with crop nutrition programs to help decarbonize the food value chain. As part of the partnership, which spans multiple countries, participating PepsiCo Europe farmers will be equipped with best-in-class crop nutrition products and advice as well as precision farming digital tools

- In January 2025, K+S Aktiengesellschaft introduced its C:LIGHT line potassium and magnesium fertilizers produced using power-to-heat (PtH) tech, enabling up to 90% lower CO₂ footprint compared to traditional products. Up to 90% lower CO₂ emissions gives K+S a significant first-mover advantage in green fertilizer production. It improves their ESG (Environmental, Social, Governance) scores, making them more attractive to sustainability-focused investors and partners

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.1 СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

4.2 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.2.1 ИСТОЧНИКИ СЫРЬЯ

4.2.2 ПРОИЗВОДСТВО И ИЗГОТОВЛЕНИЕ

4.2.3 ХРАНЕНИЕ И УПАКОВКА

4.2.4 РАСПРЕДЕЛЕНИЕ И ЛОГИСТИКА

4.2.5 РОЗНИЧНАЯ ТОРГОВЛЯ И КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ

4.2.6 ФАКТОРЫ РЕГУЛИРОВАНИЯ И УСТОЙЧИВОГО РАЗВИТИЯ

4.2.7 ЗАКЛЮЧЕНИЕ

4.3 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

4.4 SWOT-АНАЛИЗ:

4.5 АНАЛИЗ ЦЕН

4.6 КВАДРАНТ ОЦЕНКИ КОМПАНИИ

4.6.1 ДИАПАЗОН МАРЖИ ПО ТИПУ ПРОДУКТА

4.6.2 ДОМИНИРУЮЩИЕ ИГРОКИ

4.6.3 НОВЫЕ ИГРОКИ

4.6.4 УЧАСТНИКИ

4.7 ПОКУПАТЕЛЬСКОЕ ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

4.7.1 ФУНКЦИОНАЛЬНЫЙ И СПРОС, СПЕЦИФИЧЕСКИЙ ДЛЯ КАЖДОЙ УСЛОВИИ

4.7.2 ЦЕНОВАЯ ЧУВСТВИТЕЛЬНОСТЬ И ЭКОНОМИЧЕСКИЕ ОГРАНИЧЕНИЯ

4.7.3 ВЛИЯНИЕ ОБРАЗОВАНИЯ И ИНФОРМИРОВАННОСТИ

4.7.4 КАНАЛЫ РАСПРОСТРАНЕНИЯ И ЛОЯЛЬНОСТЬ К БРЕНДУ

4.7.5 ЗАКЛЮЧЕНИЕ

4.8 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

4.8.1 СЫРЬЕ

4.8.2 ПОТРЕБЛЕНИЕ ЭНЕРГИИ

4.8.3 РАСХОДЫ НА ТРУДОУСТРОЙСТВО И ЭКСПЛУАТАЦИОННЫЕ РАСХОДЫ

4.8.4 ИССЛЕДОВАНИЯ И РАЗРАБОТКИ

4.9 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ НА ЕВРОПЕЙСКОМ РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ

4.9.1 СПЕЦИФИЧЕСКИЕ ПОТРЕБНОСТИ В ПИТАНИИ ДЛЯ РАЗЛИЧНЫХ КУЛЬТУР

4.9.2 КАЧЕСТВО ПИЩЕВЫХ ВЕЩЕСТВ И КОНСИСТЕНЦИЯ ПРОДУКТА

4.9.3 Агрономические консультации и влияние коллег

4.9.4 ЦЕНОВАЯ ЧУВСТВИТЕЛЬНОСТЬ И ДОСТУПНОСТЬ

4.9.5 РЕПУТАЦИЯ ПОСТАВЩИКА И РЕГИОНАЛЬНАЯ ДОСТУПНОСТЬ

4.9.6 УПАКОВКА, ТРАНСПОРТИРОВКА И ОБРАБОТКА

4.9.7 ЭКОЛОГИЧЕСКИЕ НОРМАТИВЫ И ЦЕЛИ УСТОЙЧИВОГО РАЗВИТИЯ

4.9.8 МАРКЕТИНГ, ОБРАЗОВАНИЕ И УСЛУГИ РАСШИРЕНИЯ ОПЫТА

4.9.9 ЗАКЛЮЧЕНИЕ

4.1 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО СПАДА НА ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ

4.11 ОТРАСЛЕВОЙ ЭКОСИСТЕМНЫЙ АНАЛИЗ ЕВРОПЕЙСКОГО РЫНКА КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ

4.12 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.12.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

4.12.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.12.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.12.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

4.12.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.12.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

4.12.1.6 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.12.2 СТАДИЯ РАЗВИТИЯ

4.12.3 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.12.4 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

4.12.5 ПЕРСПЕКТИВЫ БУДУЩЕГО

4.13 ПАТЕНТНЫЙ АНАЛИЗ

4.13.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

4.13.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

4.13.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

4.13.4 ПАТЕНТНЫЙ ЛАНДШАФТ КОМПАНИИ

4.13.5 РЕГИОНАЛЬНЫЙ ПАТЕНТНЫЙ ЛАНДШАФТ

4.13.6 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

4.13.7 ОБЗОР ТЕНДЕНЦИЙ И СООБЩЕНИЙ В ПАТЕНТНОЙ СФЕРЕ

4.14 СЦЕНАРИЙ ВНЕДРЕНИЯ ПРОДУКТА

4.14.1 ОБЗОР

4.14.2 ИНФОРМИРОВАННОСТЬ О ПРОДУКТЕ

4.14.3 ИНТЕРЕС К ПРОДУКТУ

4.14.4 ОЦЕНКА ПРОДУКТА

4.14.5 ИСПЫТАНИЕ ПРОДУКТА

4.14.6 ВНЕДРЕНИЕ ПРОДУКТА

4.14.7 ЗАКЛЮЧЕНИЕ

4.15 ПРОГНОЗ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

4.15.1 РАСШИРЕНИЕ МОЩНОСТИ И МОДЕРНИЗАЦИЯ

4.15.2 СТРАТЕГИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ РЕСУРСОВ

4.15.3 УСТОЙЧИВОЕ РАЗВИТИЕ И СОБЛЮДЕНИЕ НОРМАТИВНЫХ ТРЕБОВАНИЙ

4.15.4 АВТОМАТИЗАЦИЯ И ОПТИМИЗАЦИЯ ПРОЦЕССОВ

4.15.5 СТРАТЕГИЧЕСКИЕ ПАРТНЕРСТВА И РАСШИРЕНИЕ В ЕВРОПУ

4.15.6 ЗАКЛЮЧЕНИЕ

4.16 СЦЕНАРИЙ МАРЖИ ПРИБЫЛИ

4.16.1 ДИАПАЗОН МАРЖИ ПО ТИПУ ПРОДУКТА

4.16.2 КЛЮЧЕВЫЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА МАРЖУ

4.16.3 МАРЖА ВНУТРЕННЕГО И ЭКСПОРТНОГО РЫНКА

4.17 АНАЛИЗ ИСТОЧНИКОВ СЫРЬЯ

4.17.1 ХЛОРИД КАЛИЯ (ХЛОРИД КАЛИЯ)

4.17.2 СЕРНАЯ КИСЛОТА

4.17.3 ЛАНГБЕЙНИТ/СУЛЬФАТНЫЕ МИНЕРАЛЫ

4.17.4 ИСТОЧНИКИ РАПСОВ / ОТЛОЖЕНИЯ СОЛЯНЫХ ОЗЕР

4.18 ТАРИФЫ И ИХ ВЛИЯНИЕ НА РЫНОК

4.18.1 ТЕКУЩИЕ ТАРИФНЫЕ СТАВКИ НА РЫНКАХ КРУПНЕЙШИХ ПЯТИ СТРАН

4.18.2 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

4.18.3 ДИНАМИКА КРИТЕРИЕВ ВЫБОРА ПОСТАВЩИКА

4.19 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

4.19.1 ЗАКУПКА СЫРЬЯ

4.19.2 ПРОИЗВОДСТВО И ДОБАВЛЕННАЯ СТОИМОСТЬ

4.19.3 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

4.19.4 ЦЕНОВОЕ ПРЕОБРАЗОВАНИЕ И ПОЛОЖЕНИЕ НА РЫНКЕ

4.2 УЧАСТНИКИ ОТРАСЛИ: ПРОАКТИВНЫЕ ДЕЙСТВИЯ

4.20.1 ПЕРЕСТРОЙКА ЦЕПОЧКИ ПОСТАВОК

4.20.2 ИНИЦИАТИВЫ ПО ЛОКАЛЬНОЙ ОБРАБОТКЕ

4.21 РЕГУЛЯТОРНЫЙ НАКЛОН

4.21.1 СНИЖЕНИЕ ТАРИФОВ В РАМКАХ СОГЛАШЕНИЯ О ЗСТ

4.21.2 ПРОМЫШЛЕННЫЕ СТИМУЛЫ

5. РЕГУЛИРУЕМОЕ ОХВАТЫВАНИЕ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РОСТ СПРОСА НА БЕСХЛОРИДНЫЕ УДОБРЕНИЯ ПРИ ВЫРАЩИВАНИИ ВЫСОКОКАЧЕСТВЕННЫХ КУЛЬТУР

6.1.2 РАСТУЩИЙ ПЕРЕХОД К УСТОЙЧИВОМУ И ОРГАНИЧЕСКОМУ СЕЛЬСКОМУ ХОЗЯЙСТВУ ВО ВСЕМ МИРЕ

6.1.3 ВНЕДРЕНИЕ ТОЧНОГО ЗЕМЛЕДЕЛИЯ ПОВЫШАЕТ ПОТРЕБНОСТЬ В ВОДОРАСТВОРИМЫХ ПИТАТЕЛЬНЫХ УДОБРЕНИЯХ

6.1.4 ГОСУДАРСТВЕННЫЕ СУБСИДИИ И ИНИЦИАТИВЫ ПОДДЕРЖИВАЮТ ИСПОЛЬЗОВАНИЕ СПЕЦИАЛЬНЫХ УДОБРЕНИЙ

6.2 ОГРАНИЧЕНИЯ

6.2.1 ВЫСОКИЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА ОГРАНИЧИВАЮТ ДОСТУПНОСТЬ ПРОДУКЦИИ ДЛЯ МЕЛКИХ ФЕРМЕРОВ

6.2.2 ОГРАНИЧЕННАЯ ДОСТУПНОСТЬ ПРИРОДНЫХ РЕСУРСОВ ДЛЯ ДОБЫЧИ КАЛИЯ

6.3 ВОЗМОЖНОСТИ

6.3.1 РАСТУЩЕЕ ПРИМЕНЕНИЕ СУЛЬФАТА КАЛИЯ В СИСТЕМАХ ГИДРОПОННОГО ВЫРАЩИВАНИЯ

6.3.2 ЦИФРОВЫЕ СЕЛЬСКОХОЗЯЙСТВЕННЫЕ ПЛАТФОРМЫ И РАСПРЕДЕЛЕНИЕ ЭЛЕКТРОННОЙ КОММЕРЦИИ

6.3.3 РАЗРАБОТКА ЭКОЛОГИЧЕСКИ ЧИСТЫХ, МЕДЛЕННО ВЫСВОБОЖДАЮЩИХСЯ РАСТВОРОВ КАЛИЙНЫХ УДОБРЕНИЙ

6.4 ПРОБЛЕМЫ

6.4.1 СЛОЖНЫЙ ПРОИЗВОДСТВЕННЫЙ ПРОЦЕСС ОГРАНИЧИВАЕТ ВОЗМОЖНОСТИ МАСШТАБНОГО ПРОИЗВОДСТВА

6.4.2 ИЗМЕНЧИВОСТЬ ЦЕН НА СЫРЬЕ ВЛИЯЕТ НА ПРИБЫЛЬ И ПРЕДЛОЖЕНИЕ

7 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ ПО ФОРМЕ

7.1 ОБЗОР

7.2 ГРАНУЛЯРНЫЙ

7.3 ПОРОШКОВЫЙ

7.4 ЖИДКОСТЬ

8 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ ПО ТИПУ КУЛЬТУРЫ

8.1 ОБЗОР

8.2 ФРУКТЫ

8.3 ОВОЩИ

8.4 Злаки и зерновые

8.5 МАСЛИЧНЫЕ КУЛЬТУРЫ

8.6 ИМПУЛЬСОВ

8.7 Газон и декоративные растения

9 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ

9.1 ОБЗОР

9.2 КОММЕРЧЕСКОЕ ЗЕМЛЕДЕЛИЕ

9.3 САДОВОДСТВО

9.4 ТЕПЛИЦА

9.5 ДОМАШНЕЕ ХОЗЯЙСТВО

10 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО РЕГИОНАМ

10.1 ЕВРОПА

10.1.1 ГЕРМАНИЯ

10.1.2 ФРАНЦИЯ

10.1.3 Великобритания

10.1.4 РОССИЯ

10.1.5 ИТАЛИЯ

10.1.6 ИСПАНИЯ

10.1.7 ТУРЦИЯ

10.1.8 БЕЛЬГИЯ

10.1.9 ПОЛЬША

10.1.10 ШВЕЙЦАРИЯ

10.1.11 ШВЕЦИЯ

10.1.12 ДАНИЯ

10.1.13 НИДЕРЛАНДЫ

10.1.14 НОРВЕГИЯ

10.1.15 ОСТАЛЬНАЯ ЕВРОПА

11 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ

11.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

12 SWOT-АНАЛИЗ

13 ПРОФИЛЬ КОМПАНИИ

13.1 ЯРА

13.1.1 ОБЗОР КОМПАНИИ

13.1.2 АНАЛИЗ ДОХОДОВ

13.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

13.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.1.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

13.2 K+S AKTIENGESELLSCHAFT

13.2.1 1.2.1 ОБЗОР КОМПАНИИ

13.2.2 АНАЛИЗ ДОХОДОВ

13.2.3 Анализ акционерного капитала компании

13.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.3 МКЛ

13.3.1 ОБЗОР КОМПАНИИ

13.3.2 АНАЛИЗ ДОХОДОВ

13.3.3 Анализ акционерного капитала компании

13.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.3.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

13.4 АМЕРОПА АГ

13.4.1 ОБЗОР КОМПАНИИ

13.4.2 Анализ акционерного капитала компании

13.4.3 БИЗНЕС-ПОРТФЕЛЬ

13.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

13,5 кв. м. СА

13.5.1 ОБЗОР КОМПАНИИ

13.5.2 АНАЛИЗ ДОХОДОВ

13.5.3 Анализ акционерного капитала компании

13.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

13.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

13.6 Хайфа Негев Технологии Лтд

13.6.1 ОБЗОР КОМПАНИИ

13.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

13.6.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

13.7 Хэбэйская компания по производству удобрений Саньюаньцзюци, ООО.

13.7.1 ОБЗОР КОМПАНИИ

13.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

13.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

13.8 ИФФКО

13.8.1 ОБЗОР КОМПАНИИ

13.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

13.8.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

13.9 КСМ ИНК.

13.9.1 ОБЗОР КОМПАНИИ

13.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

13.9.3 ПОСЛЕДНИЕ РАЗВИТИЯ

13.1 УТКАРШ АГРОХИМ

13.10.1 ОБЗОР КОМПАНИИ

13.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

13.10.3 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

14 АНКЕТА

15 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 СТАДИЯ РАЗВИТИЯ КОМПАНИЙ

ТАБЛИЦА 2 ОЦЕНКА РИСКА И ЕГО СНИЖЕНИЕ

ТАБЛИЦА 3 НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ

ТАБЛИЦА 4 ПОДРОБНОСТИ ПО СРЕДСТВАМ, ВЫДЕЛЕННЫМ ПО ПРОГРАММАМ PARAMPARAGAT KRISHI VIKAS YOJANA (PKVY) И МИССИЯ ПО РАЗВИТИЮ ОРГАНИЧЕСКОЙ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ ДЛЯ СЕВЕРО-ВОСТОЧНОГО РЕГИОНА (MOVCDNER) С 2021-22 ПО 2023-24 ГОДЫ

ТАБЛИЦА 5 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 6 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 7 ЕВРОПЕЙСКИЙ РЫНОК ГРАНУЛИРОВАННЫХ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 ЕВРОПЕЙСКИЙ РЫНОК ПОРОШКООБРАЗНЫХ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 ЕВРОПЕЙСКИЙ РЫНОК ЖИДКИХ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ ПО ТИПУ КУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 ФРУКТЫ НА ЕВРОПЕЙСКОМ РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 ФРУКТЫ НА ЕВРОПЕЙСКОМ РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 ЕВРОПЕЙСКИЙ РЫНОК ЦИТРУСОВЫХ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 ОВОЩИ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ЕВРОПЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 ОВОЩИ НА ЕВРОПЕЙСКОМ РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 ЗЕРНОВЫЕ И КУЛЬТУРЫ НА ЕВРОПЕЙСКОМ РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 ЗЕРНОВЫЕ И КУЛЬТУРЫ НА ЕВРОПЕЙСКОМ РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18. МАСЛИЧНЫЕ КУЛЬТУРЫ НА ЕВРОПЕЙСКОМ РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 ЕВРОПЕЙСКИЙ РЫНОК МАСЛИЧНЫХ КУЛЬТУР НА КАЛИЙНО-СУЛЬФАТНЫХ УДОБРЕНИЯХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20. БОБОВЫЕ НА ЕВРОПЕЙСКОМ РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21. БОБОВЫЕ НА ЕВРОПЕЙСКОМ РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 ЕВРОПЕЙСКИЙ РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 ЕВРОПЕЙСКИЙ РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ ДЛЯ ГАЗОННЫХ И ДЕКОРАТИВНЫХ РАСТЕНИЙ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 ЕВРОПЕЙСКИЙ РЫНОК СЕЛЬСКОГО ХОЗЯЙСТВА НА ОСНОВЕ СУЛЬФАТА КАЛИЯ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 ЕВРОПЕЙСКИЙ РЫНОК САДОВОГО ХОЗЯЙСТВА НА СУЛЬФАТНО-КАЛИЕВЫХ УДОБРЕНИЯХ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 ЕВРОПЕЙСКИЙ РЫНОК ТЕПЛИЦ НА ОСНОВЕ СУЛЬФАТА КАЛИЯ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 ДОМОХОЗЯЙСТВА НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ЕВРОПЕ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 31 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ФОРМЕ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 33 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ ПО ТИПУ КУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 ФРУКТЫ НА ЕВРОПЕЙСКОМ РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 ЕВРОПЕЙСКИЙ РЫНОК ЦИТРУСОВЫХ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 ОВОЩИ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ЕВРОПЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 ЗЕРНОВЫЕ И КУЛЬТУРЫ НА ЕВРОПЕЙСКОМ РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 ЕВРОПЕЙСКИЙ РЫНОК МАСЛИЧНЫХ КУЛЬТУР НА КАЛИЙНО-СУЛЬФАТНЫХ УДОБРЕНИЯХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 БОБОВЫЕ НА ЕВРОПЕЙСКОМ РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 ЕВРОПЕЙСКИЙ РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ГЕРМАНИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ГЕРМАНИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 44 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ГЕРМАНИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 ФРУКТЫ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 ЦИТРУСОВЫЕ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 ОВОЩИ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 ЗЕРНОВЫЕ И КУЛЬТУРЫ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 МАСЛИЧНЫЕ КУЛЬТУРЫ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 БОБОВЫЕ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 ГЕРМАНИЯ. ГОРОХ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ГЕРМАНИИ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ ВО ФРАНЦИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 РЫНОК СУЛЬФАТА КАЛИЯ ВО ФРАНЦИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 55 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ ВО ФРАНЦИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 ФРУКТЫ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 ЦИТРУСОВЫЕ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 ОВОЩИ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 ЗЕРНОВЫЕ И КУЛЬТУРЫ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 МАСЛИЧНЫЕ КУЛЬТУРЫ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61. БОБОВЫЕ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 ФРАНЦИЯ ГОРОХ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 РЫНОК СУЛЬФАТА КАЛИЯ ВО ФРАНЦИИ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ВЕЛИКОБРИТАНИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ВЕЛИКОБРИТАНИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 66 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 ФРУКТЫ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 ЦИТРУСОВЫЕ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 ОВОЩИ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 ЗЛАКИ И КУЛЬТУРЫ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71. МАСЛИЧНЫЕ КУЛЬТУРЫ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 БОБОВЫЕ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 ГОРОХ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ВЕЛИКОБРИТАНИИ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 РОССИЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 РОССИЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 77 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В РОССИИ ПО ВИДУ КУЛЬТУР, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 ФРУКТЫ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В РОССИИ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 РОССИЙСКИЕ ЦИТРУСОВЫЕ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 ОВОЩИ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В РОССИИ, ПО ВИДАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 РОССИЙСКИЙ РЫНОК ЗЕРНОВЫХ И КУЛЬТУР НА КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЯХ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 РОССИЙСКИЕ МАСЛИЧНЫЕ КУЛЬТУРЫ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 РОССИЙСКИЕ БОБОВЫЕ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ВИДУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 РОССИЙСКИЙ ГОРОХ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 РОССИЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ИТАЛИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ИТАЛИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 88 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ИТАЛИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 ФРУКТЫ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 ИТАЛЬЯНСКИЕ ЦИТРУСОВЫЕ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 ОВОЩИ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 ЗЕРНОВЫЕ И КУЛЬТУРЫ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 МАСЛИЧНЫЕ КУЛЬТУРЫ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 БОБОВЫЕ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 ИТАЛЬЯНСКИЙ ГОРОХ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ИТАЛИИ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ИСПАНИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ИСПАНИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 99 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ИСПАНИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 ФРУКТЫ ИСПАНИИ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 ЦИТРУСОВЫЕ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 ОВОЩИ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 ЗЕРНОВЫЕ И КУЛЬТУРЫ НА РЫНКЕ СУЛЬФАТНО-КАЛИЕВЫХ УДОБРЕНИЙ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104 ИСПАНИИ МАСЛИЧНЫЕ КУЛЬТУРЫ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105 БОБОВЫЕ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 ГОРОХ ИСПАНИЯ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ИСПАНИИ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ТУРЦИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ТУРЦИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 110 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ТУРЦИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 ПЛОДОТЫ ИНДЕЙКИ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 ТУРЕЦКИЕ ЦИТРУСОВЫЕ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 ОВОЩИ ДЛЯ ИНДЕЙКИ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 ЗЕРНОВЫЕ И КУЛЬТУРЫ ДЛЯ ИНДЕЙКИ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 МАСЛИЧНЫЕ КУЛЬТУРЫ ИЗ ИНДЕЦИИ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 БОБОВЫЕ ИЗ ИНДЕЙКИ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117. ГОРОХ ДЛЯ ИНДЕЙКИ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ТУРЦИИ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В БЕЛЬГИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В БЕЛЬГИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 121 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В БЕЛЬГИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 ФРУКТЫ БЕЛЬГИИ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 БЕЛЬГИЯ. ЦИТРУСОВЫЕ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 ОВОЩИ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

TABLE 125 BELGIUM CEREALS & GRAINS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 126 BELGIUM OILSEEDS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 127 BELGIUM PULSES IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 128 BELGIUM PEAS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 129 BELGIUM POTASSIUM SULFATE FERTILIZERS MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 130 POLAND POTASSIUM SULFATE FERTILIZERS MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 131 POLAND POTASSIUM SULFATE FERTILIZERS MARKET, BY FORM, 2018-2032 (THOUSAND TONS)

TABLE 132 POLAND POTASSIUM SULFATE FERTILIZERS MARKET, BY CROP TYPE, 2018-2032 (USD THOUSAND)

TABLE 133 POLAND FRUITS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 134 POLAND CITRUS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 135 POLAND VEGETABLES IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 136 POLAND CEREALS & GRAINS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 137 POLAND OILSEEDS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 138 POLAND PULSES IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 139 POLAND PEAS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 140 POLAND POTASSIUM SULFATE FERTILIZERS MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 141 SWITZERLAND POTASSIUM SULFATE FERTILIZERS MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 142 SWITZERLAND POTASSIUM SULFATE FERTILIZERS MARKET, BY FORM, 2018-2032 (THOUSAND TONS)

TABLE 143 SWITZERLAND POTASSIUM SULFATE FERTILIZERS MARKET, BY CROP TYPE, 2018-2032 (USD THOUSAND)

TABLE 144 SWITZERLAND FRUITS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 145 SWITZERLAND CITRUS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 146 SWITZERLAND VEGETABLES IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 147 SWITZERLAND CEREALS & GRAINS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 148 SWITZERLAND OILSEEDS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 149 SWITZERLAND PULSES IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 150 SWITZERLAND PEAS IN POTASSIUM SULFATE FERTILIZERS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 151 SWITZERLAND POTASSIUM SULFATE FERTILIZERS MARKET, BY END USER, 2018-2032 (USD THOUSAND)

TABLE 152 SWEDEN POTASSIUM SULFATE FERTILIZERS MARKET, BY FORM, 2018-2032 (USD THOUSAND)

TABLE 153 SWEDEN POTASSIUM SULFATE FERTILIZERS MARKET, BY FORM, 2018-2032 (THOUSAND TONS)

TABLE 154 SWEDEN POTASSIUM SULFATE FERTILIZERS MARKET, BY CROP TYPE, 2018-2032 (USD THOUSAND)

ТАБЛИЦА 155 ФРУКТЫ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 ЦИТРУСОВЫЕ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157 ОВОЩИ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 ШВЕЦИЯ. ЗЕРНОВЫЕ И КУЛЬТУРЫ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 МАСЛИЧНЫЕ КУЛЬТУРЫ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 БОБОВЫЕ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 161 ШВЕДСКИЙ ГОРОХ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 162 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ШВЕЦИИ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 163 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ДАНИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ДАНИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 165 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ДАНИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 ФРУКТЫ ДАНИИ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 ЦИТРУСОВЫЕ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 168 ОВОЩИ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 169 ЗЕРНОВЫЕ И КУЛЬТУРЫ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 ДАНИИ МАСЛИЧНЫЕ КУЛЬТУРЫ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171 ДАНИИ БОБОВЫЕ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 172 ДАНИИ ГОРОХ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 173 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В ДАНИИ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 174 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В НИДЕРЛАНДАХ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 175 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В НИДЕРЛАНДАХ, ПО ФОРМЕ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 176 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В НИДЕРЛАНДАХ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 177 ФРУКТЫ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 178 ЦИТРУСОВЫЕ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 179 ОВОЩИ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 180 ЗЕРНОВЫЕ И КУЛЬТУРЫ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 181 НИДЕРЛАНДСКИЕ МАСЛИЧНЫЕ КУЛЬТУРЫ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 182 НИДЕРЛАНДСКИЕ БОБОВЫЕ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 183 ГОЛЛАНДСКИЙ ГОРОХ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 184 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В НИДЕРЛАНДАХ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 185 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В НОРВЕГИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 186 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В НОРВЕГИИ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ТОНН)

ТАБЛИЦА 187 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В НОРВЕГИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 188 ФРУКТЫ НОРВЕГИИ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 189 ЦИТРУСОВЫЕ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 190 ОВОЩИ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 191 ЗЕРНОВЫЕ И КУЛЬТУРЫ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 192 МАСЛИЧНЫЕ КУЛЬТУРЫ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 193 НОРВЕГИЙСКИЕ БОБОВЫЕ НА РЫНКЕ КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 194 НОРВЕЖСКИЙ ГОРОХ НА РЫНКЕ СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 195 РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ В НОРВЕГИИ, ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 196 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ОСТАЛЬНОЙ ЕВРОПЕ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 197 РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ОСТАЛЬНОЙ ЕВРОПЕ, ПО ФОРМАМ, 2018-2032 ГГ. (ТЫС. ТОНН)

Список рисунков

РИСУНОК 1 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ

РИСУНОК 2 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ: АНАЛИЗ DROC

РИСУНОК 4 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ: АНАЛИЗ ЕВРОПЫ И РЕГИОНАЛЬНОГО РЫНКА

РИСУНОК 5 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ: МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 7 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 8 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 9 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 ЕВРОПЕЙСКИЙ РЫНОК КАЛИЙНЫХ СУЛЬФАТНЫХ УДОБРЕНИЙ: СЕТКА ОХВАТА КОНЕЧНОГО ПОТРЕБИТЕЛЯ РЫНКА

РИСУНОК 11 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ: СЕГМЕНТАЦИЯ

РИСУНОК 12 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ: КРАТКОЕ ОПИСАНИЕ

РИСУНОК 13. ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ СОСТАВЛЯЕТ ТРИ СЕГМЕНТА: ПО ФОРМЕ

РИСУНОК 14 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ: СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 15. ОЖИДАЕТСЯ, ЧТО РОСТ СПРОСА НА БЕЗХЛОРИДНЫЕ УДОБРЕНИЯ В СФЕРЕ ВЫРАЩИВАНИЯ ВЫСОКОКАЧЕСТВЕННЫХ КУЛЬТУР БУДЕТ СПОСОБСТВОВАТЬ РАЗВИТИЮ ЕВРОПЕЙСКОГО РЫНКА СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В ПРОГНОЗИРУЕМОМ ПЕРИОДЕ С 2025 ПО 2032 ГОД

РИСУНОК 16 ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ ГРАНУЛИРОВАННЫХ УДОБРЕНИЙ СОСТАВИТ НАИБОЛЬШУЮ ДОЛЮ ЕВРОПЕЙСКОГО РЫНКА СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ В 2025 И 2032 ГОДАХ

РИСУНОК 17 ПЯТЬ СИЛ ПОРТЕРА

РИСУНОК 18 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ: ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ

РИСУНОК 19 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ, 2025-2032 ГГ., СРЕДНЯЯ ЦЕНА ПРОДАЖИ (ДОЛЛ. США/КГ)

РИСУНОК 20 КОЛИЧЕСТВО ПАТЕНТОВ В ЗАВИСИМОСТИ ОТ ГОДОВ ПУБЛИКАЦИИ

РИСУНОК 21 КОЛИЧЕСТВО ПАТЕНТОВ ПО ЗАЯВИТЕЛЯМ

РИСУНОК 22 КОЛИЧЕСТВО ПАТЕНТОВ ПО СТРАНАМ

РИСУНОК 23 СЦЕНАРИЙ ВНЕДРЕНИЯ ПРОДУКТА

РИСУНОК 24. ДВИЖУЩИЕ ФАКТОРЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ ДЛЯ ЕВРОПЕЙСКОГО РЫНКА СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ

РИСУНОК 25 ОРГАНИЧЕСКОЕ ЗЕМЛЕДЕЛИЕ ПО СТРАНАМ (2025)

РИСУНОК 26 АГРОТЕХНОЛОГИЧЕСКИЕ КОМПАНИИ, ПОЛУЧИВШИЕ ИНВЕСТИЦИИ (2000-2021)

РИСУНОК 27 УРОВЕНЬ ИНВЕСТИЦИЙ (ЗА ПОСЛЕДНИЕ 5 ЛЕТ)

РИСУНОК 28 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ: ПО ФОРМЕ, 2024 Г.

РИСУНОК 29 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ: ПО ТИПУ КУЛЬТУРЫ, 2024 Г.

РИСУНОК 30 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ: ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2024 Г.

РИСУНОК 31 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ: ОБЗОР (2024)

РИСУНОК 32 ЕВРОПЕЙСКИЙ РЫНОК СУЛЬФАТНЫХ КАЛИЙНЫХ УДОБРЕНИЙ: ДОЛЯ КОМПАНИИ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.