Europe Radiopharmaceuticals Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.47 Billion

USD

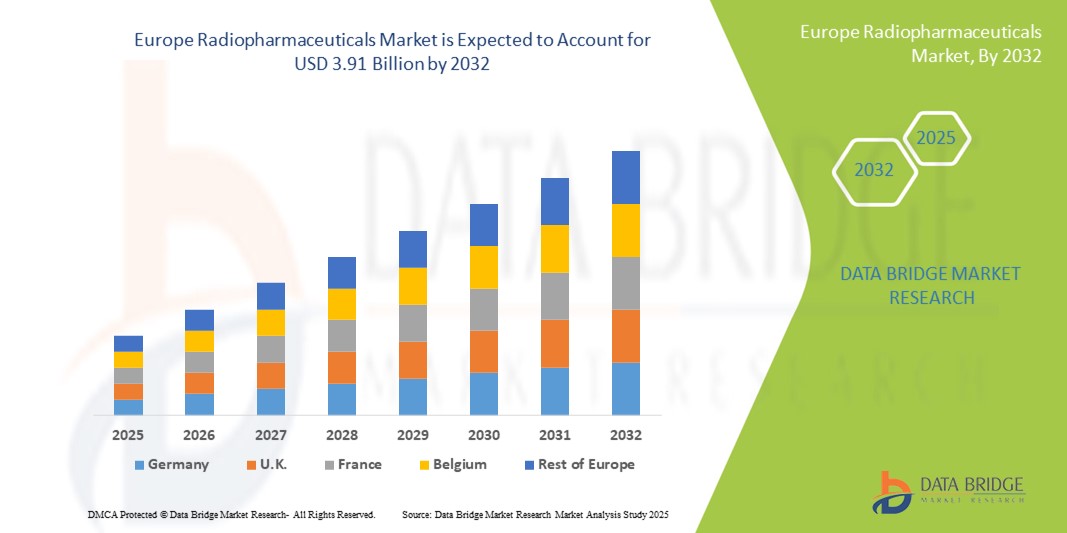

3.91 Billion

2024

2032

USD

2.47 Billion

USD

3.91 Billion

2024

2032

| 2025 –2032 | |

| USD 2.47 Billion | |

| USD 3.91 Billion | |

| % | |

|

Сегментация европейского рынка радиофармацевтических препаратов по типу (диагностические и терапевтические радиофармацевтические препараты), применению (диагностические и терапевтические), источнику (ядерные реакторы и циклотроны), конечному пользователю (больницы, диагностические центры, онкологические научно-исследовательские институты, амбулаторные хирургические центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка радиофармацевтических препаратов

- Объем европейского рынка радиофармацевтических препаратов в 2024 году оценивался в 2,47 млрд долларов США , а к 2032 году , как ожидается, он достигнет 3,91 млрд долларов США при среднегодовом темпе роста 5,9% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью рака, сердечно-сосудистых и неврологических заболеваний, а также достижениями в области технологий ядерной визуализации, которые повышают точность диагностики и улучшают результаты лечения.

- Более того, растущее внедрение таргетной лучевой терапии, государственные инициативы по поддержке инфраструктуры ядерной медицины и растущие инвестиции в НИОКР позиционируют радиофармацевтические препараты как важнейший инструмент прецизионной медицины. Эти факторы ускоряют внедрение радиофармацевтических решений, тем самым значительно стимулируя рост отрасли.

Анализ европейского рынка радиофармацевтических препаратов

- Радиофармацевтические препараты, используемые как для диагностической визуализации, так и для таргетной терапии, становятся все более важными в системе здравоохранения Европы благодаря своей способности обеспечивать точное выявление заболеваний и эффективное лечение в области онкологии, кардиологии и неврологии.

- Растущий спрос на радиофармацевтические препараты обусловлен, прежде всего, ростом заболеваемости хроническими заболеваниями, растущим предпочтением неинвазивных методов диагностики и растущей интеграцией ядерной медицины в прецизионное здравоохранение.

- Германия доминировала на европейском рынке радиофармацевтических препаратов с наибольшей долей выручки в 32,9% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, передовые исследовательские центры и значительные государственные инвестиции в ядерную медицину, в то время как Франция и Великобритания также пережили заметный рост за счет расширения клинического применения ПЭТ и ОФЭКТ.

- Ожидается, что Польша станет самой быстрорастущей страной на европейском рынке радиофармацевтических препаратов в течение прогнозируемого периода благодаря расширению доступа к здравоохранению, благоприятной нормативно-правовой базе и инвестициям в современную диагностическую инфраструктуру.

- Сегмент диагностических радиофармпрепаратов доминировал на европейском рынке радиофармпрепаратов с долей 61,7% в 2024 году, что отражает растущий спрос на передовые процедуры ядерной визуализации в больницах по всей Европе.

Область применения отчета и сегментация европейского рынка радиофармацевтических препаратов

|

Атрибуты |

Ключевые данные о рынке радиофармацевтических препаратов в Европе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка радиофармацевтических препаратов

Достижения в области целевой диагностики и терапии

- Значительной и быстрорастущей тенденцией на европейском рынке радиофармацевтических препаратов является все более широкое применение таргетных диагностических и терапевтических средств, позволяющих более точно выявлять заболевания и разрабатывать персонализированные стратегии лечения.

- Например, Lutathera, радиоактивно меченный пептид, позволяет проводить целенаправленную терапию нейроэндокринных опухолей, снижая побочные эффекты и улучшая результаты лечения пациентов в специализированных клинических условиях.

- Интеграция передовых технологий визуализации, таких как ПЭТ/КТ и ОФЭКТ/КТ, с радиофармпрепаратами позволяет отслеживать прогрессирование заболевания и ответ на терапию в режиме реального времени, повышая эффективность лечения и принятия клинических решений.

- Сочетание диагностики и терапии, известное как тераностика , способствует созданию бесперебойных путей оказания медицинской помощи, позволяя поставщикам медицинских услуг использовать один и тот же радиофармпрепарат как для диагностики заболеваний, так и для мониторинга лечения, оптимизируя ведение пациентов.

- Эта тенденция к прецизионной медицине и тераностике меняет ожидания относительно клинических результатов, побуждая такие компании, как Advanced Accelerator Applications, разрабатывать новые радиофармацевтические препараты с улучшенной таргетируемостью, безопасностью и эффективностью.

- Спрос на радиофармацевтические препараты, обеспечивающие высокоспецифичные, эффективные и минимально инвазивные диагностические и терапевтические возможности, стремительно растет в больницах и онкологических научно-исследовательских институтах Европы.

Динамика европейского рынка радиофармацевтических препаратов

Водитель

Растущий спрос в связи с ростом распространенности хронических заболеваний и необходимостью точной медицинской помощи

- Рост заболеваемости раком, сердечно-сосудистыми и неврологическими заболеваниями в сочетании с переходом к прецизионной медицине является значимым фактором роста европейского рынка радиофармацевтических препаратов.

- Например, в марте 2024 года компания Curium объявила о запуске нового препарата для ПЭТ- визуализации, предназначенного для ранней диагностики болезни Альцгеймера , что отражает растущее внедрение специализированных радиофармацевтических препаратов в клиническую практику.

- Поскольку поставщики медицинских услуг ищут более точные, неинвазивные методы диагностики, радиофармацевтические препараты предоставляют расширенные возможности для обнаружения, стадирования и мониторинга заболеваний, давая неоспоримое преимущество по сравнению с традиционными методами визуализации.

- Более того, правительственные инициативы, поддерживающие инфраструктуру ядерной медицины и инвестиции в НИОКР, расширяют доступ к радиофармацевтическим препаратам в европейских странах, способствуя их внедрению в больницах и диагностических центрах.

- Удобство точной визуализации, улучшение результатов лечения и интеграция с современными рабочими процессами ядерной медицины являются ключевыми факторами, стимулирующими спрос на радиофармпрепараты как для диагностических, так и для терапевтических целей.

Сдержанность/Вызов

Высокие производственные затраты и трудности с соблюдением нормативных требований

- Сложные производственные процессы, высокая стоимость сырья и строгие нормативные требования к радиофармацевтическим препаратам создают значительные трудности для расширения рынка в Европе.

- Например, сообщения об ограниченном количестве циклотронных установок для производства короткоживущих изотопов привели к ограничению их доступности в некоторых регионах, что повлияло на своевременные поставки в больницы и диагностические центры.

- Обеспечение соответствия нормам ЕС по производству, транспортировке и обращению с радиофармацевтическими препаратами требует значительных инвестиций в меры контроля качества и безопасности, что может помешать более мелким производителям выйти на рынок.

- Кроме того, короткий период полураспада многих радиофармпрепаратов ограничивает возможности распространения, требуя быстрой доставки и специализированной логистики, что повышает сложность и стоимость эксплуатации.

- Преодоление этих проблем посредством инвестиций в местное производство изотопов, оптимизированных механизмов регулирования и совместных сетей поставок будет иметь решающее значение для устойчивого роста европейского рынка радиофармацевтических препаратов.

Объем европейского рынка радиофармацевтических препаратов

Рынок сегментирован по типу, применению, источнику и конечному пользователю.

- По типу

Европейский рынок радиофармпрепаратов по типу сегментируется на диагностические радиофармпрепараты и терапевтические радиофармпрепараты. Сегмент диагностических радиофармпрепаратов доминировал на рынке с наибольшей долей выручки в 61,7% в 2024 году, что обусловлено растущим внедрением передовых процедур визуализации, таких как ПЭТ и ОФЭКТ, в больницах и диагностических центрах. Диагностические радиофармпрепараты предпочтительны из-за их способности обеспечивать неинвазивное и точное выявление заболеваний, особенно в онкологии, кардиологии и неврологии. Широкое использование этих агентов для раннего выявления заболеваний, стадирования заболеваний и мониторинга терапии еще больше укрепляет их доминирование на рынке. Кроме того, больницы и диагностические центры все чаще интегрируют диагностические радиофармпрепараты в повседневные рабочие процессы, улучшая принятие клинических решений и планирование лечения. Компании постоянно инвестируют в НИОКР для разработки новых трейсеров с улучшенной специфичностью, безопасностью и возможностями визуализации, укрепляя лидирующие позиции сегмента.

Ожидается, что сегмент терапевтических радиофармпрепаратов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее применение таргетной радионуклидной терапии в онкологии. Эти препараты обеспечивают точное лечение опухолей, минимизируя повреждение здоровых тканей, что делает их весьма привлекательными для персонализированной медицины. Росту также способствуют увеличение числа клинических одобрений, расширение центров ядерной медицины и повышение осведомленности медицинских работников о тераностических подходах. Технологические достижения в области радиомечения и доставки изотопов дополнительно ускоряют их внедрение. Более того, терапевтические радиофармпрепараты набирают популярность в онкологических научно-исследовательских институтах и специализированных лечебных центрах, способствуя расширению регионального рынка.

- По применению

Европейский рынок радиофармпрепаратов по областям применения сегментирован на диагностические и терапевтические. Сегмент диагностических приложений доминировал с долей выручки в 60,5% в 2024 году, что объясняется высоким спросом на точные, неинвазивные методы визуализации для выявления заболеваний и мониторинга их прогрессирования. Диагностические приложения получают выгоду от активного внедрения в больницах и диагностических центрах, поддерживаемого государственными инициативами в области здравоохранения и растущей осведомленностью пациентов. Они являются неотъемлемой частью рабочих процессов визуализации в онкологии, кардиологии и неврологии, обеспечивая раннюю диагностику и эффективное планирование лечения. Этот сегмент дополнительно укрепляется постоянной разработкой новых радиофармпрепаратов с повышенной чувствительностью и специфичностью. Внедрение систем ПЭТ и ОФЭКТ в повседневную клиническую практику продолжает стимулировать устойчивый спрос на диагностические радиофармпрепараты.

Ожидается, что сегмент терапевтического применения будет демонстрировать наиболее быстрый рост в прогнозируемый период в связи с ростом распространенности рака и хронических заболеваний. Терапевтические радиофармпрепараты позволяют проводить таргетную терапию с минимальными побочными эффектами, что соответствует тенденциям прецизионной медицины. Этот сегмент набирает популярность в специализированных онкологических институтах и амбулаторных хирургических центрах, предлагая как традиционные, так и экспериментальные методы лечения. Рост числа клинических испытаний и получение разрешений регулирующих органов на новые радиофармпрепараты также способствуют их внедрению. Кроме того, развитие тераностики, сочетающей диагностические и терапевтические возможности, способствует быстрому росту сегмента.

- По источнику

Европейский рынок радиофармацевтических препаратов по источникам производства сегментирован на ядерные реакторы и циклотроны. Сегмент ядерных реакторов доминировал с долей рынка 68,4% в 2024 году, главным образом благодаря их способности производить большой объём высокочистых изотопов, необходимых как для диагностических, так и для терапевтических радиофармацевтических препаратов. Ядерные реакторы остаются основным источником широко используемых изотопов, таких как молибден-99 и йод-131, которые необходимы для клинической визуализации и лечения. Развитая реакторная инфраструктура в таких странах, как Германия и Франция, обеспечивает надёжные поставки для больниц и диагностических центров. Многолетний опыт эксплуатации, знание нормативно-правовой базы и способность удовлетворять массовый спрос подкрепляют доминирование этого сегмента.

Ожидается, что сегмент циклотронов будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год благодаря увеличению инвестиций в локальное производство изотопов для короткоживущих радиофармпрепаратов, используемых в ПЭТ. Циклотроны позволяют производить изотопы на месте, снижая зависимость от цепочек поставок, основанных на реакторах, и транспортных проблем. Рост числа циклотронов в больницах и исследовательских центрах способствует более быстрому доступу к новым радиофармпрепаратам, особенно для тераностических применений. Технологический прогресс и снижение затрат на установку дополнительно ускоряют внедрение циклотронов. В таких странах, как Польша и Италия, наблюдается быстрый рост числа циклотронов, что способствует локализации производства и повышению клинической доступности радиофармпрепаратов.

- Конечным пользователем

На основе конечного потребителя рынок радиофармпрепаратов в Европе сегментируется на больницы, диагностические центры, онкологические научно-исследовательские институты, амбулаторные хирургические центры и другие. Сегмент больниц доминировал с долей рынка 55,7% в 2024 году благодаря большому объему пациентов и комплексным диагностическим и терапевтическим услугам, предлагаемым в больничных условиях. Больницы являются основными потребителями как диагностических, так и терапевтических радиофармпрепаратов, при поддержке собственных центров визуализации и отделений ядерной медицины. Интеграция радиофармпрепаратов в стандартные протоколы лечения и растущее внедрение передовых систем визуализации еще больше укрепляют доминирование сегмента. Больницы также выигрывают от налаженных цепочек поставок и партнерских отношений с производителями радиофармпрепаратов. Тесное сотрудничество в области НИОКР и клинических испытаний в больницах способствует внедрению новых радиофармпрепаратов, сохраняя лидирующие позиции сегмента.

Ожидается, что сегмент онкологических научно-исследовательских институтов продемонстрирует наиболее быстрый рост в прогнозируемый период благодаря увеличению инвестиций в экспериментальную и таргетную радиофармацевтическую терапию. Эти институты сосредоточены на разработке новых препаратов, оптимизации дозиметрии и развитии тераностических приложений, способствуя раннему внедрению передовых радиофармацевтических препаратов. Росту также способствуют сотрудничество с фармацевтическими компаниями и государственное финансирование исследований. Растущее внимание к персонализированной медицине и экспериментальным клиническим испытаниям дополнительно повышает спрос на исследовательские услуги. Кроме того, специализированная инфраструктура научно-исследовательских институтов обеспечивает безопасное обращение с короткоживущими изотопами и их применение, что способствует росту сегмента.

Региональный анализ европейского рынка радиофармацевтических препаратов

- Германия доминировала на европейском рынке радиофармацевтических препаратов с наибольшей долей выручки в 32,9% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, передовые исследовательские центры и значительные государственные инвестиции в ядерную медицину, в то время как Франция и Великобритания также пережили заметный рост за счет расширения клинического применения ПЭТ и ОФЭКТ.

- Поставщики медицинских услуг и больницы в Германии высоко ценят точность, эффективность и диагностическую достоверность радиофармпрепаратов в визуализации и таргетной терапии, особенно в онкологии, кардиологии и неврологии.

- Широкое распространение радиофармацевтических препаратов подкрепляется значительными инвестициями в НИОКР, налаженными цепочками поставок изотопов и растущей осведомленностью врачей о преимуществах ядерной медицины, что делает радиофармацевтические препараты предпочтительным решением как для диагностических, так и для терапевтических целей по всей стране.

Обзор рынка радиофармацевтических препаратов в Германии

Ожидается, что рынок радиофармпрепаратов в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения, мощный исследовательский потенциал и широкое клиническое внедрение ядерной медицины. Больницы и диагностические центры страны отдают приоритет точным решениям в области визуализации и таргетной терапии, стимулируя спрос как на диагностические, так и на терапевтические радиофармпрепараты. Акцент Германии на инновации, регуляторную поддержку и инвестиции в современные технологии визуализации способствует внедрению новых радиофармпрепаратов. Интеграция с передовыми системами ПЭТ/ОФЭКТ и тераностическими приложениями становится все более распространенной, что соответствует местным клиническим потребностям и инициативам в области прецизионной медицины. Кроме того, партнерские отношения между производителями, научно-исследовательскими институтами и больницами способствуют более быстрому внедрению новых радиофармпрепаратов, поддерживая устойчивый рост рынка. Акцент на безопасности пациентов, эффективности лечения и производительности укрепляет лидирующие позиции Германии на европейском рынке радиофармпрепаратов.

Обзор рынка радиофармацевтических препаратов во Франции

Ожидается, что рынок радиофармпрепаратов во Франции будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено всё более широким внедрением методов ядерной визуализации и таргетной лучевой терапии. Растущая осведомлённость врачей и пациентов о преимуществах радиофармпрепаратов в онкологии и кардиологии стимулирует спрос. Французские медицинские учреждения инвестируют в передовые системы ПЭТ и ОФЭКТ, способствуя интеграции диагностических радиофармпрепаратов в повседневную практику. Государственные инициативы, поддерживающие НИОКР и политику возмещения расходов на ядерную медицину, ещё больше ускоряют расширение рынка. Научно-исследовательские институты и больницы активно сотрудничают с фармацевтическими компаниями в разработке новых радиофармпрепаратов и терапевтических препаратов. Акцент на прецизионной медицине и улучшении качества ухода за пациентами продолжает стимулировать их внедрение как в диагностических, так и в терапевтических целях.

Обзор рынка радиофармацевтических препаратов в Польше

Ожидается, что рынок радиофармпрепаратов в Польше будет демонстрировать самые высокие среднегодовые темпы роста в прогнозируемый период благодаря увеличению инвестиций в инфраструктуру ядерной медицины и повышению доступности передовых диагностических и терапевтических решений. Больницы и онкологические научно-исследовательские институты быстро внедряют технологии ПЭТ и ОФЭКТ, улучшая выявление заболеваний и мониторинг лечения. Местные циклотронные установки расширяют производство короткоживущих изотопов, повышая доступность диагностических и терапевтических радиофармпрепаратов. Государственная поддержка и финансирование инициатив по модернизации здравоохранения дополнительно стимулируют внедрение. Повышение клинической осведомленности и программы обучения медицинских работников ускоряют интеграцию радиофармпрепаратов в повседневные рабочие процессы. Рынок также выигрывает от сотрудничества местных научно-исследовательских институтов и международных фармацевтических компаний, направленного на внедрение инновационных радиофармпрепаратов и таргетной терапии.

Обзор рынка радиофармацевтических препаратов в Великобритании

Прогнозируется, что рынок радиофармацевтических препаратов в Великобритании будет расти значительными среднегодовыми темпами, чему способствуют рост заболеваемости раком и спрос на передовые диагностические и терапевтические решения. Больницы и диагностические центры Великобритании всё чаще внедряют системы ПЭТ и ОФЭКТ, в то время как научно-исследовательские институты концентрируются на разработке новых методов радиофармацевтической терапии. Национальная политика здравоохранения и государственные стимулы, стимулирующие развитие прецизионной медицины, способствуют расширению рынка. Интеграция радиофармацевтических препаратов с тераностикой набирает обороты, повышая эффективность лечения и результаты лечения для пациентов. Растущая клиническая осведомлённость и обучение методам ядерной медицины дополнительно способствуют их внедрению. Рынок также укрепляется благодаря сотрудничеству между британскими научно-исследовательскими институтами и мировыми фармацевтическими производителями в области разработки инновационных радиофармацевтических индикаторов.

Доля европейского рынка радиофармацевтических препаратов

Европейская отрасль радиофармацевтических препаратов представлена в основном хорошо зарекомендовавшими себя компаниями, среди которых:

- Curium Pharma (США)

- Eczacıbaşı-Monrol (Turkey)

- Изотопия (Израиль)

- Telix Pharmaceuticals Limited (Австралия)

- AIXIAL (Франция)

- Advanced Accelerator Applications SA (Франция)

- Alpha-9 Oncology, Inc. (США)

- Life Molecular Imaging (США)

- Ядерная медицина Европа (Бельгия)

- Экерт и Циглер (Бельгия)

- Telix Pharmaceuticals Limited (Австралия)

- GE Healthcare (Великобритания)

- Siemens Healthineers AG (Германия)

- Новартис АГ (Швейцария)

- Bayer AG (Германия)

- Cardinal Health (США)

- IRE ELiT (Бельгия)

- RadioMedic sro (Чешская Республика)

Каковы последние тенденции на европейском рынке радиофармацевтических препаратов?

- В апреле 2025 года Европейское агентство по лекарственным средствам (EMA) опубликовало рекомендации по устранению уязвимостей в цепочке поставок радиофармацевтических препаратов. В руководстве государствам-членам ЕС рекомендуется картировать свои цепочки поставок, координировать транспортные решения и включать новые радиофармацевтические препараты в программы сканирования горизонтов для обеспечения стабильных поставок.

- В феврале 2025 года состоялся 7-й саммит ЕС по таргетным радиофармацевтическим препаратам для обсуждения достижений в этой области. На саммите основное внимание уделялось ускорению получения разрешений регулирующих органов, клиническому прогрессу и коммерциализации таргетных радиофармацевтических препаратов. Ключевыми темами стали поставки изотопов, дизайн клинических исследований, дозиметрия и новый молекулярный дизайн.

- В октябре 2024 года компания Sanofi объявила об инвестициях в размере 300 млн евро в приобретение 16% акций OranoMed, дочерней компании французской компании Orano, производящей ядерное топливо. Это партнерство направлено на разработку таргетных радиофармацевтических препаратов на основе изотопов свинца-212 для лечения нейроэндокринных опухолей. Целью сотрудничества является использование контроля OranoMed над производственной цепочкой для решения проблем с поставками в секторе радиофармацевтических препаратов.

- В сентябре 2024 года компания Sanofi заключила партнерское соглашение с OranoMed для разработки радиофармацевтического препарата на основе изотопов свинца-212 для лечения нейроэндокринных опухолей. Это сотрудничество направлено на решение проблем в цепочке поставок за счет использования интегрированных производственных возможностей OranoMed, что позволит обеим компаниям занять лидирующие позиции в области радиофармацевтических инноваций в онкологии.

- В июне 2024 года компания Sanofi инвестировала 300 миллионов долларов США в 16% акций OranoMed, дочерней компании французской компании Orano, производящей ядерное топливо. Это партнерство направлено на разработку таргетных радиофармацевтических препаратов на основе изотопов свинца-212 для лечения нейроэндокринных опухолей. Целью сотрудничества является использование контроля OranoMed над производственной цепочкой для решения проблем с поставками в секторе радиофармацевтических препаратов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.