Europe Revenue Cycle Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.97 Billion

USD

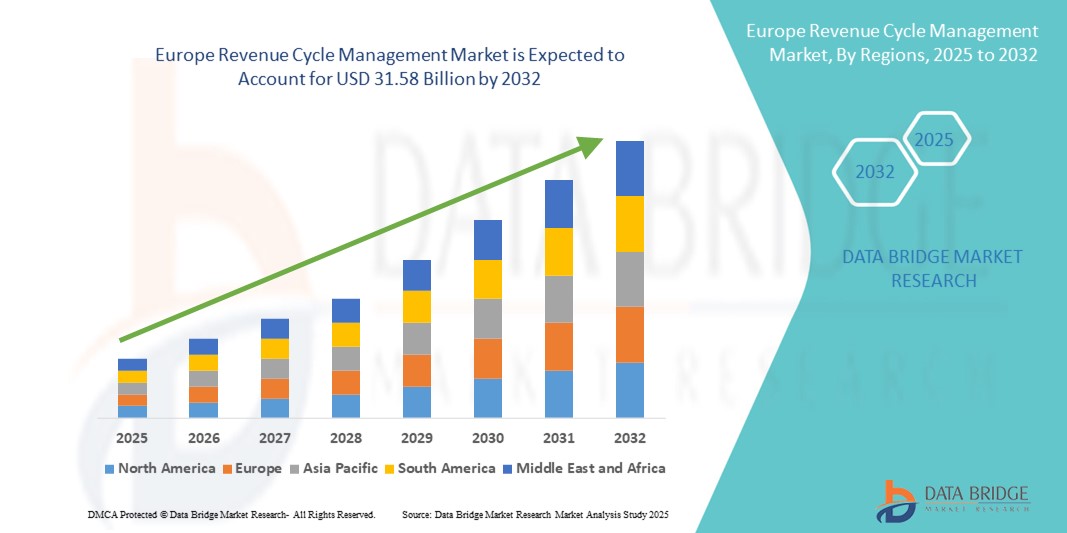

31.58 Billion

2024

2032

USD

11.97 Billion

USD

31.58 Billion

2024

2032

| 2025 –2032 | |

| USD 11.97 Billion | |

| USD 31.58 Billion | |

| % | |

|

Сегментация европейского рынка управления циклом получения дохода по продуктам и услугам (решения и услуги аутсорсинга), способу поставки (локальные решения и облачные решения), типу (интегрированные и автономные), функции ( управление претензиями и отказами, медицинское кодирование и выставление счетов, электронные медицинские карты (EHR), улучшение клинической документации (CDI), страхование и другие функции), конечный пользователь (поставщики медицинских услуг и плательщики медицинских услуг) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка управления циклом доходов

- Объем европейского рынка управления циклом доходов в 2024 году оценивался в 11,97 млрд долларов США и, как ожидается, достигнет 31,58 млрд долларов США к 2032 году при среднегодовом темпе роста 12,90% в течение прогнозируемого периода .

- Рост рынка управления финансовым циклом (RCM) в Европе обусловлен, главным образом, растущим вниманием поставщиков медицинских услуг к финансовой эффективности, необходимостью оптимизации процессов выставления счетов и обработки претензий, а также усложнением систем возмещения расходов как государственных, так и частных плательщиков. Поскольку больницы и клиники стремятся минимизировать ошибки в счетах и снизить процент отказов, спрос на надежные решения RCM, охватывающие регистрацию пациентов, кодирование, подачу претензий и взыскание задолженности, стремительно растет во всем регионе.

- Кроме того, растущие инвестиции в цифровую трансформацию в секторе здравоохранения в сочетании с поддерживающей нормативной базой в области безопасности медицинских данных (например, GDPR) и стандартизацией электронных медицинских карт (ЭМК) в ЕС способствуют инновациям в платформах RCM. Эта благоприятная среда способствует внедрению систем RCM нового поколения, которые предлагают расширенную автоматизацию, расширенную аналитику, предиктивное управление отказами и бесшовную интеграцию с клиническими и финансовыми системами, что в конечном итоге улучшает получение доходов и повышает операционную устойчивость.

Анализ рынка управления циклом доходов в Европе

- Европейский рынок управления финансовым циклом (RCM) демонстрирует уверенный рост, обусловленный быстрой цифровизацией систем здравоохранения, растущей необходимостью повышения точности выставления счетов и необходимостью оптимизации операционной эффективности больниц и клиник. Растущая сложность выставления медицинских счетов и ужесточение требований к их соблюдению стимулируют внедрение передовых решений RCM по всему региону.

- Растущая государственная поддержка внедрения ИТ-технологий в здравоохранении в сочетании с растущим вниманием к сокращению числа отказов в страховых выплатах и улучшению движения денежных средств еще больше ускоряет внедрение систем RCM. Кроме того, переход к моделям медицинского обслуживания, основанным на ценности, и интеграция ИИ и аналитики в платформы RCM способствуют более эффективному принятию решений и сокращению циклов возмещения расходов.

- Германия доминировала на европейском рынке управления циклом доходов с наибольшей долей выручки в 30% в 2024 году, чему способствовала ее надежная инфраструктура здравоохранения, высокий уровень внедрения электронных медицинских карт (ЭМК) и хорошо зарекомендовавшие себя модели сотрудничества плательщиков и поставщиков услуг.

- Ожидается, что Великобритания станет страной с самыми быстрыми темпами роста на европейском рынке управления циклом доходов со среднегодовым темпом роста 10,8% в течение прогнозируемого периода, что обусловлено текущими программами цифровой трансформации Национальной службы здравоохранения (NHS), растущей ролью частных поставщиков медицинских услуг и резким ростом спроса на аутсорсинговые услуги RCM для снижения административной нагрузки.

- Сегмент решений доминировал на европейском рынке управления циклом доходов с долей выручки в 61,4% в 2024 году, в первую очередь за счет растущего внедрения комплексных программных платформ, которые интегрируют различные функции цикла доходов, такие как выставление счетов, обработка претензий и управление платежами пациентов.

Область применения отчета и сегментация рынка управления циклом доходов в Европе

|

Атрибуты |

Ключевые аспекты рынка управления циклом доходов в Европе |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка управления циклом доходов в Европе

Достижения в области цифровых решений и стремительный рост автоматизации стимулируют рынок управления циклом получения дохода в Европе

- Европейский рынок управления циклом доходов демонстрирует значительный рост, обусловленный быстрым развитием цифровых медицинских технологий, автоматизации и принятия решений на основе данных, направленных на оптимизацию финансовых операций в здравоохранении. Растущая потребность в оптимизированном выставлении счетов, точности кодирования и ускоренной обработке страховых требований меняет систему управления здравоохранением во всем регионе.

- Поставщики медицинских услуг все чаще внедряют решения RCM на базе искусственного интеллекта, роботизированную автоматизацию процессов (RPA) и предиктивную аналитику для оптимизации денежных потоков, сокращения числа отказов в страховых выплатах и повышения операционной эффективности. Эти технологии позволяют проактивно получать доход, минимизируя ручные ошибки и административные задержки.

- Облачные платформы RCM набирают популярность благодаря своей масштабируемости, совместимости и возможности бесшовной интеграции с электронными медицинскими картами (ЭМК) и системами управления врачебной практикой. Этот переход обеспечивает доступ к финансовым данным и данным о пациентах в режиме реального времени, способствуя принятию более обоснованных решений.

- В таких странах, как Германия, Великобритания и Франция, наблюдаются рост инвестиций в передовое программное обеспечение RCM, которое включает в себя отслеживание заявок в режиме реального времени, контроль за соблюдением требований и автоматизированное обновление кодов в соответствии с меняющимися правилами здравоохранения.

- Растущая сложность политик возмещения расходов и моделей медицинского обслуживания, основанных на ценности, в Европе обуславливает спрос на комплексные решения RCM, охватывающие весь цикл получения дохода — от регистрации пациента и проверки права на участие до размещения платежей и аналитики.

- Стратегическое сотрудничество между поставщиками ИТ-решений для здравоохранения, больницами и страховыми компаниями способствует внедрению инноваций в модели оплаты, совершенствует обучение персонала и повышает прозрачность выставления счетов пациентам, что в конечном итоге повышает удовлетворенность и доверие пациентов.

- Поскольку европейские системы здравоохранения делают упор на сдерживание затрат, эффективность и финансовую устойчивость, рынок управления циклом доходов настроен на уверенный рост, чему способствуют технологические инновации, поддержка со стороны регулирующих органов и растущее внедрение автоматизированных решений как в государственном, так и в частном секторе здравоохранения.

Динамика рынка управления циклом доходов в Европе

Водитель

Ускорение роста за счет достижений в области цифровых медицинских решений и расширения стратегий на основе данных

- Европейский рынок управления циклом дохода демонстрирует значительный рост, обусловленный развитием решений в области цифрового здравоохранения и увеличением инвестиций в автоматизацию, аналитику и взаимодействие, направленных на улучшение финансовых показателей поставщиков медицинских услуг. Ключевые страны, такие как Германия, Франция и Великобритания, укрепляют ИТ-инфраструктуру здравоохранения и внедряют передовые платформы управления циклом дохода для оптимизации точности выставления счетов, сокращения числа отказов в выплатах и повышения операционной эффективности.

- Например, в начале 2024 года несколько ведущих ИТ-компаний в сфере здравоохранения объявили о прогрессе во внедрении систем обработки заявок на основе искусственного интеллекта и инструментов предиктивной аналитики, которые обещают более быстрое возмещение расходов, повышение уровня соответствия требованиям и снижение административных расходов. Ожидается, что эти инновации значительно ускорят рост рынка в течение прогнозируемого периода.

- Все больше внимания уделяется персонализированным стратегиям цикла получения дохода, включающим мониторинг данных в режиме реального времени и автоматизацию индивидуальных рабочих процессов, что позволяет поставщикам услуг удовлетворять индивидуальные потребности организаций и максимизировать получение дохода.

- Регулирующие органы, такие как Европейское агентство по лекарственным средствам (EMA) и национальные органы здравоохранения, косвенно поддерживают рост рынка, продвигая инициативы цифровой трансформации, поощряя взаимодействие между системами здравоохранения и содействуя соблюдению развивающихся моделей оплаты медицинских услуг.

- Совместные усилия поставщиков программного обеспечения RCM, больничных сетей и государственных учреждений здравоохранения способствуют созданию экосистемы, которая способствует обучению персонала, обмену передовым опытом и проведению информационных кампаний, что имеет решающее значение для расширения внедрения и оптимизации финансовых показателей в секторе здравоохранения.

Сдержанность/Вызов

Разрывы в инфраструктуре и неравномерное внедрение технологий в разных регионах

- Несмотря на значительный технологический прогресс в области решений для управления циклом доходов (RCM) и услуг по их внедрению, высокие сопутствующие расходы по-прежнему являются серьёзным препятствием для их широкого внедрения, особенно в странах Восточной Европы и сельских регионах, где бюджеты на ИТ-инфраструктуру здравоохранения ограничены. Эти финансовые ограничения часто мешают небольшим медицинским учреждениям инвестировать в современные системы RCM, которые могли бы оптимизировать процессы управления доходами.

- Сложность полностью интегрированных платформ RCM, требующих тесного взаимодействия между специалистами по выставлению счетов, ИТ-отделами, специалистами по обеспечению соответствия и администраторами здравоохранения, ещё больше затрудняет их внедрение в небольших учреждениях. Многие такие поставщики услуг не обладают необходимыми ресурсами, техническими знаниями и квалифицированным персоналом для эффективного управления этими сложными системами, что затрудняет им возможность в полной мере использовать преимущества передовых технологий RCM.

- Кроме того, отсутствие стандартизированных рекомендаций по внедрению системы RCM, интеграции данных и мониторингу эффективности приводит к фрагментарному и непоследовательному внедрению системы в регионе. Эта проблема особенно остро стоит среди поставщиков медицинских услуг с небольшим объемом, которым сложно наладить эффективные рабочие процессы и точно оценивать результаты, что ограничивает общее влияние решений RCM.

- Для преодоления этих трудностей и обеспечения устойчивого роста европейского рынка управления циклом доходов необходимы дополнительные государственные инициативы и финансирование. Расширение трансграничного сотрудничества в области инноваций в области цифрового здравоохранения, наряду с развитием специализированных учебных центров, специализирующихся на передовом опыте в области управления циклом доходов, может предоставить поставщикам медицинских услуг навыки и знания, необходимые для эффективного внедрения и использования этих систем, что в конечном итоге расширит доступ и повысит финансовые показатели в различных медицинских учреждениях.

Охват рынка управления циклом доходов в Европе

Рынок сегментирован по продукту и услугам, способу доставки, типу, функции и конечному пользователю.

- По продуктам и услугам

По видам продуктов и услуг европейский рынок управления циклом выручки сегментируется на решения и услуги аутсорсинга. Сегмент решений обеспечил наибольшую долю выручки в 61,4% в 2024 году, в первую очередь благодаря растущему внедрению комплексных программных платформ, интегрирующих различные функции цикла выручки, такие как выставление счетов, обработка претензий и управление платежами пациентов. Медицинские организации всё чаще отдают предпочтение этим комплексным решениям благодаря их способности повышать операционную эффективность, оптимизировать денежный поток и обеспечивать соблюдение нормативных требований.

Между тем, ожидается, что сегмент аутсорсинговых услуг продемонстрирует самые высокие среднегодовые темпы роста на уровне 9,2% в период с 2025 по 2032 год. Этот рост обусловлен растущей тенденцией к сотрудничеству поставщиков медицинских услуг со специализированными внешними поставщиками для управления сложными процессами цикла получения доходов, что позволяет сократить внутреннюю административную нагрузку и сократить эксплуатационные расходы, концентрируясь на основных клинических мероприятиях.

- По способу доставки

По способу предоставления услуг европейский рынок управления циклом доходов сегментирован на локальные и облачные решения. В 2024 году локальные решения занимали значительную долю рынка – 54,6%. Они пользуются популярностью у организаций здравоохранения, для которых безопасность данных, контроль и соблюдение региональных норм защиты данных, таких как GDPR, являются приоритетом. Эти организации, как правило, предпочитают размещать программное обеспечение RCM в своей внутренней инфраструктуре для обеспечения прямого контроля.

Однако ожидается, что облачные решения продемонстрируют самый быстрый среднегодовой темп роста в 10,3% в течение прогнозируемого периода. Резкий рост спроса на облачные платформы обусловлен их масштабируемостью, низкими первоначальными затратами, простотой обновления и удалённым доступом — особенно привлекательными для небольших больниц и клиник, стремящихся модернизировать свой цикл получения дохода без значительных капиталовложений.

- По типу

Европейский рынок управления циклом выручки сегментируется по типу на интегрированные и отдельные решения. Интегрированные решения доминировали на рынке с долей выручки 58,7% в 2024 году благодаря своей способности обеспечивать бесперебойную работу за счет консолидации различных функций управления циклом выручки на единой платформе. Такая интеграция сокращает количество ошибок, устраняет необходимость в вводе избыточных данных и оптимизирует рабочие процессы между отделами, такими как выставление счетов, кодирование и управление претензиями.

С другой стороны, ожидается, что рынок автономных решений будет расти среднегодовыми темпами в 8,5% в период с 2025 по 2032 год. Этот сегмент выигрывает от спроса со стороны узкоспециализированных поставщиков медицинских услуг или плательщиков, которым требуются специализированные инструменты, ориентированные на выполнение определенных функций, таких как улучшение клинической документации или рассмотрение претензий, без необходимости использования полнофункционального программного обеспечения.

- По функции

Европейский рынок управления циклом доходов сегментирован по функциональному признаку на следующие направления: управление претензиями и отказами, медицинское кодирование и выставление счетов, электронные медицинские карты (ЭМК), улучшение клинической документации (CDI), страхование и другие. Наибольшая доля рынка в 29,8% в 2024 году пришлась на управление претензиями и отказами, что обусловлено острой необходимостью сокращения количества отказов по претензиям и ускорения циклов возмещения. Эффективная обработка претензий помогает поставщикам медицинских услуг повысить доходность и минимизировать задержки, вызванные отказами или ошибками плательщиков.

Прогнозируется, что сегмент улучшения клинической документации будет быстро расти со среднегодовым темпом роста 9,0%, поскольку поставщики медицинских услуг осознают важность программ CDI для обеспечения соответствия требованиям, оптимизации возмещения расходов и повышения качества медицинской помощи пациентам. Кроме того, функции, связанные со страхованием, такие как проверка соответствия критериям, администрирование льгот и взаимодействие с плательщиками, играют важную роль в обеспечении бесперебойного взаимодействия между поставщиками и плательщиками.

- Конечным пользователем

По типу конечного пользователя европейский рынок управления финансовым циклом сегментирован на поставщиков медицинских услуг и плательщиков медицинских услуг. Поставщики медицинских услуг лидировали на рынке с ведущей долей выручки в 65,2% в 2024 году, что отражает их широкую зависимость от систем управления финансовым циклом для обработки сложных процессов выставления счетов, кодирования и сбора платежей. Рост числа пациентов в сочетании с увеличением числа амбулаторных и плановых процедур усилил потребность в эффективных решениях для управления финансами в больницах, клиниках и специализированных центрах.

Ожидается, что плательщики медицинских услуг, к которым относятся страховые компании и сторонние администраторы, будут стабильно расти среднегодовыми темпами на уровне 7,9% в период с 2025 по 2032 год. Этот рост объясняется растущими инвестициями плательщиков в автоматизированную обработку претензий, выявление мошенничества и аналитику данных для повышения операционной эффективности, снижения затрат и улучшения обслуживания клиентов.

Региональный анализ рынка управления циклом доходов в Европе

- Европа доминировала на мировом рынке управления циклом доходов, заняв наибольшую долю выручки в 30,3% в 2024 году. Эта сильная позиция обусловлена развитой инфраструктурой здравоохранения в регионе, широкомасштабной цифровой трансформацией в сфере управления здравоохранением и растущим акцентом на оптимизацию финансовых операций как в государственном, так и в частном секторах. Расширение использования облачных решений RCM, наряду со строгими нормативными требованиями, такими как GDPR, повышает безопасность данных и операционную эффективность. Кроме того, рост числа пациентов и сложная система возмещения расходов побуждают поставщиков медицинских услуг внедрять надежные системы управления циклом доходов, что способствует общему росту рынка.

- Расширение рынка в Европе обусловлено надежной нормативно-правовой базой, комплексной политикой возмещения расходов и высокой вовлеченностью пациентов, что в совокупности способствует более широкому внедрению решений RCM. Правительства и органы здравоохранения инвестируют в модернизацию ИТ-систем здравоохранения и продвигают модели медицинского обслуживания, основанные на ценностях, которые делают акцент на финансовой ответственности и прозрачности. Эти инициативы, в сочетании с растущей осведомленностью поставщиков медицинских услуг о необходимости сокращения числа отказов в выплатах и ускорения денежных потоков, являются ключевыми факторами внедрения RCM. Более того, акцент на устойчивой деятельности здравоохранения в период после пандемии еще больше повышает спрос на интегрированные и аутсорсинговые услуги RCM.

- В Европе расположено множество ведущих ИТ-компаний в сфере здравоохранения и поставщиков инновационных технологий, специализирующихся на управлении циклом доходов, что обеспечивает непрерывную разработку продуктов и клиническую интеграцию. Тесное сотрудничество между медицинскими учреждениями, плательщиками и поставщиками программного обеспечения способствует развитию обработки страховых случаев на основе ИИ, автоматизации медицинского кодирования и инструментов улучшения клинической документации. Эти инновации не только повышают доходность, но и повышают уровень соответствия требованиям и удовлетворенности пациентов, укрепляя лидерство Европы на мировом рынке РКМ.

Обзор рынка управления циклом доходов в Германии

Рынок управления циклом доходов в Германии лидировал на европейском рынке управления циклом доходов, заняв значительную долю в 30% в 2024 году. Это доминирование обусловлено высокоразвитой системой здравоохранения Германии, разветвленной сетью больниц и специализированных клиник, а также ранним внедрением передовых технологий управления финансами. Страна обладает сильной ИТ-индустрией здравоохранения и хорошо структурированными системами возмещения расходов, которые способствуют широкому использованию интегрированных и облачных решений RCM. Кроме того, старение населения Германии и растущий спрос на плановые процедуры стимулируют инвестиции в эффективные операции цикла доходов. Сотрудничество между поставщиками медицинских услуг и технологическими компаниями также способствует внедрению инноваций, таких как платформы кодирования и выставления счетов на основе ИИ, которые помогают сократить количество ошибок и улучшить денежный поток.

Обзор рынка управления циклом доходов в Великобритании

Рынок управления циклом доходов в Великобритании составил 10,8% европейского рынка в 2024 году и ожидает существенного роста в прогнозируемый период. Этот рост обусловлен инициативами Национальной службы здравоохранения (NHS), направленными на модернизацию системы управления здравоохранением и повышение финансовой прозрачности. Расширение использования облачных платформ управления циклом доходов, наряду с ростом числа частных медицинских услуг, способствует повышению операционной эффективности и точности выставления счетов пациентам. Растущее внимание к сокращению числа отказов в страховых претензиях и оптимизации процессов возмещения расходов как в государственном, так и в частном секторах стимулирует спрос. Более того, технологические достижения в области улучшения клинической документации и автоматизированного управления страховыми претензиями способствуют росту темпов внедрения управления циклом доходов во всем регионе.

Доля европейского рынка управления циклом доходов

В Европе отрасль управления циклом доходов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Cerner Corporation (США)

- Conduent Incorporated (США)

- McKesson Corporation (США)

- Optum, Inc. (США)

- Группа AGFA-Gevaert (Бельгия)

- Корпорация TietoEVRY (Финляндия)

- Comarch SA (Польша)

- Группа Dedalus (Италия)

- CGI Group Inc. (Канада)

- DXC Technology Company (США)

- Изменение здравоохранения (США)

- Medidata Solutions (США)

- Группа PHOENIX (Германия)

- Allscripts Healthcare Solutions, Inc. (США)

- NextGen Healthcare (США)

- Аллогенная терапия (Великобритания)

- Siemens Healthineers (Германия)

- IBM Watson Health (США)

- R1 RCM Inc. (США)

- Optima Healthcare Solutions (Великобритания)

- Huron Consulting Group (США)

- GE Healthcare (Великобритания)

Последние события на европейском рынке управления циклом доходов

- В мае 2025 года компания Infinx приобрела бизнес по RCM в сфере здравоохранения у американской компании i3 Verticals за 96 миллионов долларов. Это приобретение укрепляет позиции Infinx на рынке RCM в сфере здравоохранения и расширяет её присутствие в новых клиентских сегментах, включая академические медицинские центры и крупные группы поставщиков медицинских услуг. Сделка также добавляет в портфель Infinx высококвалифицированную команду и надежную клиентскую базу.

- В мае 2024 года компания KKR, ведущая глобальная инвестиционная компания, приобрела значительный миноритарный пакет акций компании Infinx, поставщика решений для управления циклом доходов в здравоохранении на основе искусственного интеллекта. Целью этого партнерства является ускорение роста Infinx и расширение её сети, а также использование обширного опыта KKR в глобальном секторе здравоохранения и технологий для поддержки дополнительных приобретений и улучшения финансовых показателей.

- В феврале 2025 года компания Infinx представила свои платформы Revenue Cycle Agent и Document Capture AI Agent на конференции ViVE 2025. Эти агентские платформы объединяют генеративный искусственный интеллект (GenAI), автоматизацию и человеческий опыт для улучшения финансовых результатов и устранения неэффективности в рабочих процессах цикла доходов. Целью этих платформ является оптимизация процессов и повышение общей эффективности управления циклом доходов.

- В августе 2024 года компания Veradigm расширила свой портфель услуг по управлению циклом выручки, чтобы обеспечить клиентам дополнительную ценность и открыть новые рыночные возможности. Компания стремится расширить свои возможности по предоставлению комплексных решений по управлению циклом выручки поставщикам медицинских услуг, тем самым повышая финансовые показатели и операционную эффективность.

- В сентябре 2022 года компания AGS Health запустила платформу AGS AI Platform, объединяющую искусственный интеллект, автоматизацию и человеческий опыт для максимального повышения эффективности управления циклом получения дохода от всех этапов для поставщиков медицинских услуг. Платформа сочетает в себе интеллектуальную роботизированную автоматизацию процессов (RPA), машинное обучение (ML), понимание естественного языка (NLU) и круглосуточные специализированные сервисы для предоставления настраиваемого расширения штата сотрудников в соответствии с уникальными потребностями групп, отвечающих за цикл получения дохода.

- В июле 2021 года Baystate Health Collaborates и Cerner совместно работали над усовершенствованием платформы цифрового здравоохранения и обеспечением удобного доступа к медицинским услугам для потребителей. Цифровые и виртуальные технологии в здравоохранении развиваются в связи с ростом спроса на самообслуживание. Электронные медицинские карты обеспечат доступ к актуальной информации о пациентах и упростят доступ к ней, что повысит качество предлагаемых услуг.

- В сентябре 2021 года компания Walmart Health объявила о решении сотрудничать с Epic Systems для внедрения системы электронных медицинских карт (EHR) Epic Systems, чтобы улучшить доступ к данным пациентов для всех заинтересованных сторон Walmart Health, включая пациентов, плательщиков и поставщиков медицинских услуг. Этот портал для пациентов позволит участникам получать доступ к своим медицинским картам, времени приема, связываться с поставщиками медицинских услуг и врачами, а также оплачивать медицинские счета с помощью телефона или компьютера. Разделение информационных технологий и здравоохранения укрепит предложение медицинских услуг и позволит расширить клиентскую базу.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.