Europe Sarcopenia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

789.43 Million

USD

1,131.28 Million

2024

2032

USD

789.43 Million

USD

1,131.28 Million

2024

2032

| 2025 –2032 | |

| USD 789.43 Million | |

| USD 1,131.28 Million | |

| % | |

|

Сегментация европейского рынка лечения саркопении по типу лечения (лекарственные препараты, витамины/пищевые добавки и другие), типу (первичная саркопения и вторичная саркопения), стадиям (пресаркопения, саркопения и тяжёлая саркопения), способу введения (перорально, инъекционно и другие), полу (мужчина и женщина), конечному пользователю (больницы, специализированные клиники, домашняя медицинская помощь и другие), каналу сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2032 года

Объем европейского рынка лечения саркопении

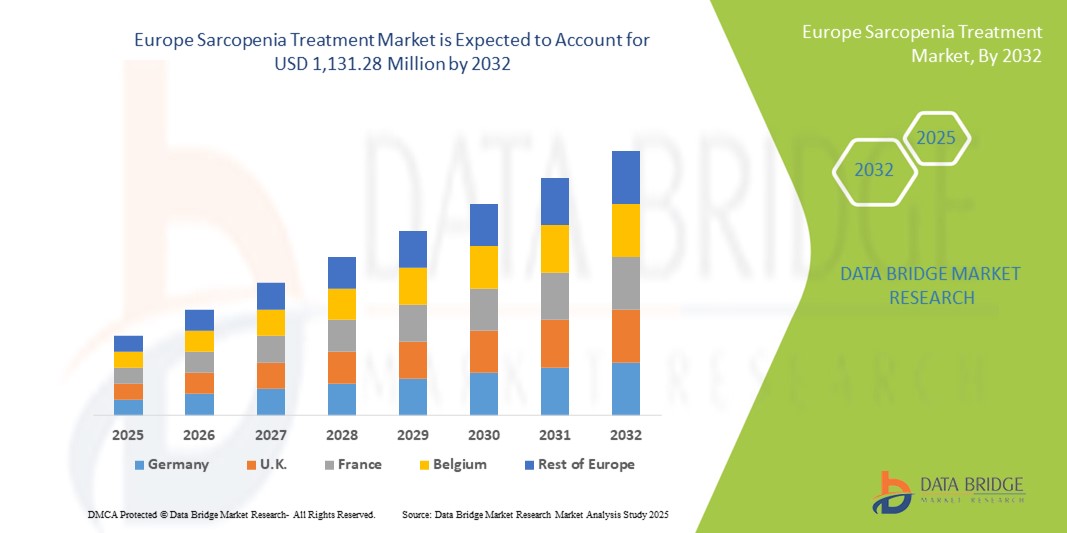

- Объем европейского рынка лечения саркопении в 2024 году оценивался в 789,43 млн долларов США , а к 2032 году, как ожидается, он достигнет 1 131,28 млн долларов США , при среднегодовом темпе роста 4,6% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью недоедания, дефицита витаминов и возрастной потери мышечной массы, а также растущей осведомленностью о влиянии саркопении на здоровье и качество жизни.

- Более того, растущий спрос на эффективные методы лечения, такие как пищевые добавки, физиотерапия и лекарственная терапия, делает лечение саркопении необходимым для стареющего населения. Эти факторы ускоряют внедрение терапевтических решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения саркопении в Европе

- Лечение саркопении, включающее прием пищевых добавок, физиотерапию и фармакологические вмешательства, становится все более важным для контроля возрастной потери мышечной массы и поддержания функциональной независимости среди пожилого населения Европы благодаря своей эффективности в улучшении мышечной массы, силы и общего качества жизни.

- Растущий спрос на лечение саркопении обусловлен, прежде всего, старением населения Европы, повышением осведомленности о влиянии саркопении на здоровье, а также растущим вниманием к профилактической помощи и программам здорового старения.

- Германия доминировала на рынке лечения саркопении с наибольшей долей выручки в 23,9% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и активными государственными инициативами по содействию уходу за пожилыми людьми, с широким внедрением программ пищевых добавок и физиотерапии.

- Ожидается, что Италия станет страной с самыми быстрыми темпами роста на рынке лечения саркопении в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, росту численности пожилого населения и повышению осведомленности о возрастной потере мышечной массы.

- Сегмент диетических добавок доминировал на рынке лечения саркопении с долей рынка 39,2% в 2024 году, что обусловлено общепризнанной ролью белка, витамина D и кальция в поддержании и восстановлении мышц у пожилых людей.

Область применения отчета и сегментация европейского рынка лечения саркопении

|

Атрибуты |

Ключевые данные о рынке лечения саркопении в Европе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка лечения саркопении

Интеграция цифрового здравоохранения и телемедицины

- Значимой и быстрорастущей тенденцией на европейском рынке лечения саркопении является интеграция цифровых медицинских решений и платформ телемедицины, позволяющих пожилым пациентам контролировать состояние мышц, следить за питанием и получать удаленные рекомендации от медицинских работников.

- Например, программа телемедицины NutriTrack позволяет пациентам регистрировать свой рацион питания и упражнения для укрепления мышц, а физиотерапевты предоставляют рекомендации по корректировке терапии в режиме реального времени.

- Интеграция цифровых технологий здравоохранения позволяет непрерывно отслеживать прогресс пациента, предлагая персонализированные планы лечения и напоминания о приеме добавок и упражнениях, улучшая приверженность лечению и результаты.

- Эффективное сочетание носимых датчиков , мобильных приложений и телеконсультаций облегчает централизованное управление лечением саркопении, позволяя врачам эффективно координировать нутритивные, терапевтические и фармакологические вмешательства.

- Эта тенденция к технологическому лечению меняет ожидания в отношении лечения саркопении. Такие компании, как PhysioPlus, разрабатывают платформы, которые интегрируют данные пациентов, удаленный контроль упражнений и цифровое обучение.

- Спрос на цифровые методы лечения саркопении с поддержкой здравоохранения стремительно растет в больницах, амбулаторных клиниках и домах, поскольку пациенты все чаще отдают предпочтение удобству, мониторингу и персонализированным вмешательствам.

Динамика рынка лечения саркопении в Европе

Водитель

Рост численности пожилых людей и повышение осведомленности о возрастной потере мышечной массы

- Растущее старение населения в Европе в сочетании с растущей осведомленностью о влиянии саркопении на мобильность и качество жизни является основной причиной повышенного спроса на эффективные методы лечения.

- Например, в 2024 году Германия запустила «Программу здорового старения», продвигающую пищевые добавки и физические упражнения в учреждениях по уходу за пожилыми людьми для снижения распространенности саркопении.

- Поскольку пожилые люди подвержены большему риску падений, слабости и снижения функциональности, поставщики медицинских услуг и лица, осуществляющие уход, все чаще ищут вмешательства, которые улучшают мышечную массу и силу.

- Растущее внимание к профилактической медицине, включая раннюю диагностику и своевременное лечение саркопении, ускоряет внедрение пищевых добавок, физиотерапии и фармакологических средств.

- Кампании в области общественного здравоохранения и гериатрические программы повышают осведомленность о саркопении, стимулируя как спрос пациентов, так и участие поставщиков медицинских услуг в предоставлении целевых решений по лечению.

Сдержанность/Вызов

Ограниченная доступность и высокая стоимость лечения

- Опасения относительно доступности и доступности методов лечения саркопении представляют собой серьезную проблему для их более широкого внедрения на европейском рынке.

- Например, несмотря на доказательства, подтверждающие эффективность белковых добавок и физиотерапии , некоторые пожилые пациенты в Восточной Европе имеют ограниченный доступ к этим методам лечения из-за высокой стоимости или недостаточной инфраструктуры здравоохранения.

- Различия в политике возмещения расходов на здравоохранение в разных странах могут ограничивать доступ пациентов к пищевым добавкам, лекарствам или специализированным сеансам физиотерапии.

- Хотя эффективность лечения хорошо документирована, отсутствие стандартизированных рекомендаций и ограниченная осведомленность лиц, осуществляющих уход, могут снизить приверженность лечению и его использование.

- В клинических испытаниях методов лечения саркопении могут использоваться разные диагностические критерии, что затрудняет сравнение результатов различных исследований. Отсутствие стандартизации может препятствовать разработке и одобрению новых методов лечения регулирующими органами.

- Преодоление этих проблем с помощью поддерживаемых государством программ, доступных вариантов терапии и образовательных инициатив для пациентов и лиц, осуществляющих уход, будет иметь решающее значение для устойчивого роста рынка.

Объем европейского рынка лечения саркопении

Рынок сегментирован по типу лечения, типу саркопении, стадиям, пути введения, полу, конечному пользователю и каналу сбыта.

- По типу лечения

По типу лечения рынок средств для лечения саркопении сегментируется на лекарственные препараты, витамины/пищевые добавки и другие. Сегмент витаминов/пищевых добавок доминировал на рынке с наибольшей долей выручки в 39,2% в 2024 году, что обусловлено широким распространением приема белка, витамина D и кальция среди пожилого населения для предотвращения потери мышечной массы. Добавки предпочтительны из-за их безопасности, простоты приема и способности поддерживать мышечную массу и функцию. Повышение осведомленности о нутритивных вмешательствах и поддерживающих государственных программах еще больше стимулирует их принятие. Пациенты часто получают добавки в качестве терапии первой линии как при первичной, так и при вторичной саркопении. На рынке наблюдается устойчивый спрос благодаря доступности обогащенных продуктов питания и специализированных формул с высоким содержанием белка. Поставщики медицинских услуг рекомендуют добавки как часть профилактической и терапевтической помощи для стареющего населения.

Ожидается, что сегмент лекарственных препаратов продемонстрирует самые высокие темпы роста – 11,8% – в период с 2025 по 2032 год, чему будут способствовать новые фармакологические методы лечения мышечной атрофии, гормональная терапия и ингибиторы миостатина. Лекарственные препараты всё чаще назначаются пациентам с тяжёлой саркопенией или вторичной саркопенией, связанной с хроническими заболеваниями. Рост инвестиций в НИОКР и получение разрешений регулирующих органов в европейских странах ускоряют их внедрение на рынок. Лекарственные препараты обеспечивают целенаправленные, клинически подтвержденные преимущества для увеличения мышечной массы и силы. Информационные кампании продвигают их применение в сочетании с пищевыми добавками и физиотерапией. Передовые методы лечения открывают возможности для комбинированного лечения, что дополнительно стимулирует рост в этом сегменте.

- По типу

По типу заболевания рынок лечения саркопении сегментируется на первичную и вторичную саркопению. Сегмент первичной саркопении доминировал на рынке с наибольшей долей выручки в 55,3% в 2024 году, что обусловлено возрастной потерей мышечной массы у пожилых людей по всей Европе. Программы профилактики и раннего вмешательства, направленные на борьбу с возрастным ухудшением состояния, широко распространены в таких странах, как Германия и Франция. Первичную саркопению часто лечат с помощью коррекции образа жизни, приема пищевых добавок и физиотерапии. Информационные кампании и программы гериатрической помощи способствуют широкому внедрению. Распространенность первичной саркопении среди стареющего населения обеспечивает стабильный спрос. Больницы и клиники интегрируют профилактические меры, сохраняя устойчивое доминирование на рынке.

Ожидается, что сегмент вторичной саркопении продемонстрирует самые высокие темпы роста – 12,3% – в период с 2025 по 2032 год, что обусловлено ростом заболеваемости саркопенией, вызванной хроническими заболеваниями, такими как диабет, ХОБЛ и рак. Лечение часто требует сочетания лекарственных препаратов, добавок и контролируемой физиотерапии. Растущий объем исследований саркопении, связанной с заболеваниями, способствует разработке таргетных методов лечения. Рост распространенности заболеваний, связанных с образом жизни и хронических заболеваний в Европе стимулирует их внедрение. Клинические программы все чаще включают вмешательства при вторичной саркопении. Повышение осведомленности среди медицинских работников и пациентов способствует ускорению внедрения методов лечения.

- По этапам

Рынок лечения саркопении сегментирован по стадиям на пресаркопению, саркопению и тяжёлую саркопению. В 2024 году наибольшую долю рынка составила стадия саркопении, которая составила 47,8% выручки, поскольку заболевание обычно диагностируется на ранних или умеренных стадиях. На этой стадии наиболее эффективны такие методы лечения, как питание, физические упражнения и лекарственная терапия. Регулярные скрининговые и гериатрические программы способствуют раннему внедрению лечения. Больницы и специализированные клиники делают акцент на своевременном вмешательстве для предотвращения прогрессирования заболевания. Информационные кампании и проактивные стратегии ведения пациентов способствуют доминированию на рынке. Внедрение лечения обусловлено улучшением результатов лечения и снижением риска снижения мобильности.

Ожидается, что сегмент пациентов с тяжёлой саркопенией будет демонстрировать самые высокие темпы роста – 13,1% – в период с 2025 по 2032 год, что обусловлено увеличением числа пожилых пациентов с выраженной потерей мышечной массы. На данном этапе необходима интенсивная комбинированная терапия, включающая лекарственные препараты, добавки и физиотерапию. Медицинские работники уделяют особое внимание улучшению мобильности, снижению риска падений и повышению качества жизни. Рост распространённости тяжёлой саркопении среди стареющего населения обуславливает потребность в эффективных методах лечения. В больницах и клиниках внедряются программы ведения пациентов с выраженной стадией заболевания. Рост числа пациентов пожилого возраста обеспечивает устойчивый рост рынка в этом сегменте.

- По способу введения

В зависимости от способа применения рынок средств для лечения саркопении сегментируется на пероральные, инъекционные и другие. Пероральный сегмент доминировал на рынке с наибольшей долей выручки в 53,7% в 2024 году благодаря простоте приема биологически активных добавок и лекарственных препаратов внутрь. Пациенты предпочитают пероральные препараты из-за удобства, соблюдения режима лечения и безопасности. Добавки и лекарственные препараты широко доступны без рецепта и рекомендуются как при первичной, так и при вторичной саркопении. Пероральные препараты включают обогащенные продукты питания, капсулы и порошки, разработанные специально для пожилых людей. Распространению способствуют программы домашнего ухода и клинические рекомендации. Рост рынка также обусловлен кампаниями по информированию общественности о приеме пероральных добавок.

Ожидается, что сегмент инъекционных препаратов продемонстрирует самые высокие темпы роста – 14,2% – в период с 2025 по 2032 год, что обусловлено разработкой инъекционных препаратов для лечения тяжелой саркопении и анаболических препаратов. Инъекционные препараты обеспечивают точное дозирование и более быстрое достижение эффекта в запущенных случаях. Больницы и специализированные клиники все чаще используют инъекционные препараты для улучшения результатов лечения пациентов. Современные методы лечения обеспечивают целенаправленное восстановление мышц у пациентов с хронической или тяжелой саркопенией. Клинические испытания и одобрения на европейских рынках способствуют их внедрению. Росту сегмента способствует растущая осведомленность об эффективности лечения среди медицинских работников и пациентов.

- По полу

Рынок лечения саркопении сегментирован по половому признаку на мужской и женский. Женский сегмент доминировал на рынке с наибольшей долей выручки в 51,5% в 2024 году, что обусловлено более высокой распространенностью саркопении среди женщин пожилого возраста, особенно в постменопаузе из-за гормональных изменений, влияющих на мышечную массу. Женщинам обычно рекомендуются диетические вмешательства, физиотерапия и лекарственная терапия. Инициативы в области общественного здравоохранения, направленные на укрепление здоровья женщин, также способствуют внедрению этих методов. Информационные кампании направлены на раннее выявление и лечение заболеваний у женщин. Поставщики медицинских услуг отдают приоритет индивидуальным вмешательствам для женщин пожилого возраста. Сочетание профилактической помощи и терапевтического лечения обеспечивает устойчивый спрос.

Ожидается, что мужской сегмент продемонстрирует самый быстрый рост – 10,9% в период с 2025 по 2032 год. Это обусловлено ростом осведомленности о саркопении у пожилых мужчин и расширением участия в программах профилактической помощи. Среди мужчин набирают популярность методы коррекции образа жизни, приём добавок и клиническая терапия. Государственные и частные программы способствуют раннему выявлению заболеваний у мужчин. Повышение внимания к мобильности, силе и функциональной независимости способствует внедрению этих методов. Клинические исследования, выявляющие саркопению у мужчин, способствуют росту. Рост численности мужчин пожилого возраста обеспечивает расширение рынка в этом сегменте.

- Конечным пользователем

По принципу конечного потребителя рынок лечения саркопении сегментирован на больницы, специализированные клиники, домашнюю медицинскую помощь и другие. Больницы доминировали на рынке с наибольшей долей выручки в 46,2% в 2024 году, предоставляя комплексное лечение саркопении, включая диагностику, добавки, лекарственные препараты и программы физиотерапии. Больницы разработали программы ухода за пожилыми людьми, что способствует более широкому применению лечения. Раннее выявление заболевания и постоянный мониторинг в больницах обеспечивают оптимальные результаты лечения. Больницы часто сотрудничают с учреждениями, оказывающими домашнюю медицинскую помощь, и клиниками для расширения спектра услуг. Государственные и частные больницы активно продвигают инициативы в области профилактической помощи. Централизованный подход к лечению в больницах обеспечивает стабильный спрос на рынке.

Ожидается, что сегмент домашнего ухода будет демонстрировать самые высокие темпы роста – 15,3% – в период с 2025 по 2032 год, что обусловлено растущим спросом на уход за пожилыми людьми на дому, а также на диетотерапию и физиотерапию на дому. Программы дистанционного мониторинга и телемедицины позволяют эффективно управлять пациентами вне стационара. Персонализированные программы домашнего ухода повышают уровень соблюдения предписаний и улучшают результаты лечения. Росту способствует растущая осведомлённость пожилых пациентов об удобстве и независимости. Поставщики услуг домашнего ухода внедряют цифровые инструменты для мониторинга в режиме реального времени. Сегмент выигрывает от политики здравоохранения, продвигающей стратегии «старения на месте».

- По каналу распространения

По каналам сбыта рынок средств для лечения саркопении сегментируется на прямые торги, розничные продажи и другие. Сегмент розничных продаж доминировал на рынке с наибольшей долей выручки в 49,6% в 2024 году благодаря широкой доступности добавок и лекарственных препаратов в аптеках, супермаркетах и на платформах электронной коммерции. Легкая доступность, наличие безрецептурных препаратов и удобство поддерживают доминирование на рынке. Потребители предпочитают розничную торговлю из-за частых покупок и мгновенного доступа. Расширение розничной торговли в городских и пригородных районах способствует росту выручки. Маркетинговые кампании брендов, ориентированные на лиц, осуществляющих уход, и пожилых людей, повышают узнаваемость. Этот сегмент выигрывает от налаженных дистрибьюторских сетей и узнаваемости бренда.

Ожидается, что сегмент прямых тендеров продемонстрирует самые высокие темпы роста – 12,7% – в период с 2025 по 2032 год, что обусловлено увеличением закупок препаратов для лечения саркопении больницами, специализированными клиниками и государственными программами ухода за пожилыми людьми. Оптовые тендерные заказы обеспечивают бесперебойные поставки для учреждений. Растущая осведомленность о программах профилактической помощи и старения способствует развитию тендерной дистрибуции. Государственные инициативы в сфере здравоохранения все больше полагаются на прямые поставки добавок и лекарственных препаратов. Внедрение в учреждения обеспечивает более высокие объемы продаж и стабильную выручку. Партнерские отношения с производителями и дистрибьюторами ускоряют рост рынка в этом канале.

Региональный анализ рынка лечения саркопении в Европе

- Германия доминировала на рынке лечения саркопении с наибольшей долей выручки в 23,9% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и активными государственными инициативами по содействию уходу за пожилыми людьми, с широким внедрением программ пищевых добавок и физиотерапии.

- Пациенты и поставщики медицинских услуг в стране все чаще используют пищевые добавки, физиотерапию и лекарственные препараты для раннего вмешательства и лечения саркопении.

- Широкое распространение также поддерживается активными государственными программами, кампаниями в области общественного здравоохранения и хорошо налаженными системами ухода за пожилыми людьми, что делает лечение саркопении важнейшим компонентом здравоохранения пожилых людей.

Обзор рынка лечения саркопении в Германии

Рынок лечения саркопении в Германии занимал самую большую долю выручки в Европе в 2024 году благодаря развитию передовых медицинских учреждений и хорошо зарекомендовавшим себя программам ухода за пожилыми людьми. Поставщики медицинских услуг делают акцент на раннем выявлении и лечении саркопении с помощью пищевых добавок, физиотерапии и медикаментозного лечения. Кампании в области общественного здравоохранения и поддерживаемые государством инициативы по уходу за пожилыми людьми способствуют повышению осведомленности и внедрению методов лечения. Особое внимание Германии к профилактической медицине в сочетании с высокими расходами на здравоохранение способствует интеграции мультимодальных подходов к лечению саркопении. Рынок демонстрирует рост в больницах, клиниках и учреждениях по уходу на дому, что отражает широкое признание методов лечения. Пациенты получают доступ к различным терапевтическим возможностям и интеграцию технологий в мониторинг и уход.

Обзор рынка лечения саркопении во Франции

Ожидается, что рынок лечения саркопении во Франции будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом, за счёт старения населения страны и повышения осведомлённости о здоровом старении. Французские медицинские работники всё чаще рекомендуют пищевые добавки и физиотерапию для профилактики и лечения саркопении. Государственные инициативы и профилактические программы здравоохранения, ориентированные на пожилых людей, дополнительно способствуют росту рынка. Интеграция телемедицины и цифровых медицинских платформ повышает приверженность пациентов лечению и мониторинг его эффективности. Всё более широкое распространение получают услуги в амбулаторном, стационарном и домашнем медицинском обслуживании. Акцент на качество жизни и функциональную независимость пожилых людей является ключевым фактором развития рынка во Франции.

Обзор рынка лечения саркопении в Италии

Ожидается, что рынок лечения саркопении в Италии будет расти значительными среднегодовыми темпами, чему способствуют увеличение численности пожилых пациентов и повышение осведомленности о рисках для здоровья, связанных с потерей мышечной массы. Итальянские поставщики медицинских услуг продвигают раннее вмешательство посредством приема добавок, программ физических упражнений и лекарственных препаратов. Поддерживаемые государством инициативы и профилактические кампании в области здравоохранения способствуют более широкому применению этих методов, особенно в учреждениях здравоохранения общего профиля и на дому. Пациенты все чаще участвуют в программах самопомощи, подкрепленных цифровыми технологиями здравоохранения и телемониторингом. Больницы и специализированные клиники продолжают расширять спектр услуг для комплексного лечения саркопении. Рост рынка обусловлен совокупным влиянием профилактической помощи, доступностью медицинской помощи и осведомленностью пациентов.

Обзор рынка лечения саркопении в Великобритании

Ожидается, что рынок лечения саркопении в Великобритании будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом осведомленности о возрастном ухудшении состояния мышц и профилактическими программами здравоохранения. Медицинские работники рекомендуют пищевые добавки, физиотерапию и лекарственные препараты для раннего вмешательства. Государственные инициативы, направленные на поддержку здоровья пожилых людей и здорового старения, способствуют более широкому внедрению этих методов. Интеграция цифровых технологий в здравоохранении, включая удаленный мониторинг и телемедицину, повышает вовлеченность пациентов и приверженность лечению. Внедрение программ лечения саркопении в стационарных и клинических условиях неуклонно расширяется. В целом, акцент в Великобритании на профилактической помощи, функциональной независимости и вмешательствах, ориентированных на пациента, стимулирует рост рынка.

Доля европейского рынка лечения саркопении

В Европе отрасль лечения саркопении в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Биофитис (Франция)

- Новартис АГ (Швейцария)

- Санофи (Франция)

- Bayer AG (Германия)

- UCB SA (Бельгия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- H. Lundbeck A/S (Дания)

- Галапагосские острова (Бельгия)

- Ipsen SA (Франция)

- Almirall SA (Испания)

- Orion Corporation (Финляндия)

- Biocryst Pharmaceuticals, Inc. (США)

- Haplogen Pharmaceuticals AG (Швейцария)

- Medtronic (Ирландия)

- AbbVie Inc. (США)

- Pfizer Inc. (США)

- Lilly USA, LLC (США)

- Компания Bristol-Myers Squibb (США)

- АстраЗенека (Великобритания)

Каковы последние события на европейском рынке лечения саркопении?

- В сентябре 2025 года компания Biophytis представила стратегию испытаний второй фазы препарата Sarconeos (BIO101), направленного на лечение саркопении, связанной с ожирением. Испытание будет проводиться в Европе и Бразилии с целью оценки эффективности BIO101 в улучшении мышечной силы и мышечной функции у пациентов с ожирением. Расширение исследований на саркопению, связанную с ожирением, подчёркивает универсальность BIO101 как потенциального средства для лечения множественных состояний, связанных с саркопенией.

- В августе 2025 года компания Biophytis объявила о получении одобрения Европейского агентства по лекарственным средствам (EMA) и бельгийских регулирующих органов на начало первой части клинического исследования третьей фазы препарата Sarconeos (BIO101), потенциального препарата для лечения саркопении. Это одобрение знаменует собой важный шаг в разработке фармакологических методов лечения саркопении в Европе.

- В июне 2025 года компания Biophytis объявила о начале клинического исследования SARA III фазы препарата Sarconeos (BIO101), потенциального препарата для лечения саркопении у пожилых людей. Это ключевое исследование проводится в нескольких европейских странах и призвано оценить эффективность и безопасность Sarconeos в улучшении физической работоспособности и мышечной силы у пациентов с саркопенией. Результаты этого исследования могут проложить путь к созданию первого фармакологического метода лечения саркопении в Европе.

- В апреле 2025 года в рамках европейской инициативы, возглавляемой группой COMET (Core Outcome Measures in Effectiveness Trials), был разработан набор основных результатов (COS) для саркопении. Этот набор направлен на стандартизацию результатов, оцениваемых в клинических исследованиях и повседневной клинической практике, обеспечивая единообразие и сопоставимость результатов различных исследований. Создание этого набора — важный шаг на пути к повышению качества доказательств и стратегий лечения саркопении в Европе.

- В августе 2024 года компания TNF Pharmaceuticals объявила о планах начать клиническое исследование фазы 2b эффективности изомиозамина при саркопении и слабости в начале первого квартала 2025 года. Целью этого исследования является дальнейшее изучение эффективности препарата при саркопении/слабости, опираясь на статистически значимые положительные результаты более раннего клинического исследования фазы 2.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.