Europe Seaweed Fertilizer Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.87 Million

USD

5.23 Million

2024

2032

USD

2.87 Million

USD

5.23 Million

2024

2032

| 2025 –2032 | |

| USD 2.87 Million | |

| USD 5.23 Million | |

| % | |

|

Сегментация рынка удобрений из морских водорослей в Европе по типу морских водорослей (Ascophyllum, Laminaria, Sargassum, Ecklonia, Fucus, Kappaphycus, Gelidium, Saccorhiza и другие), форме (жидкая, сухая и другие), функции (прорастание, рост растений, улучшение питательных веществ, эффективность урожайности и другие), типу культуры ( фрукты и овощи , масличные и бобовые, зерновые, газон и декоративные растения и другие), обработке (обработка листьев, обработка почвы , обработка семян и другие), применению (фермы, сады, теплицы и другие), типу продукта (органический и неорганический) - тенденции отрасли и прогноз до 2032 года

Размер рынка удобрений из морских водорослей

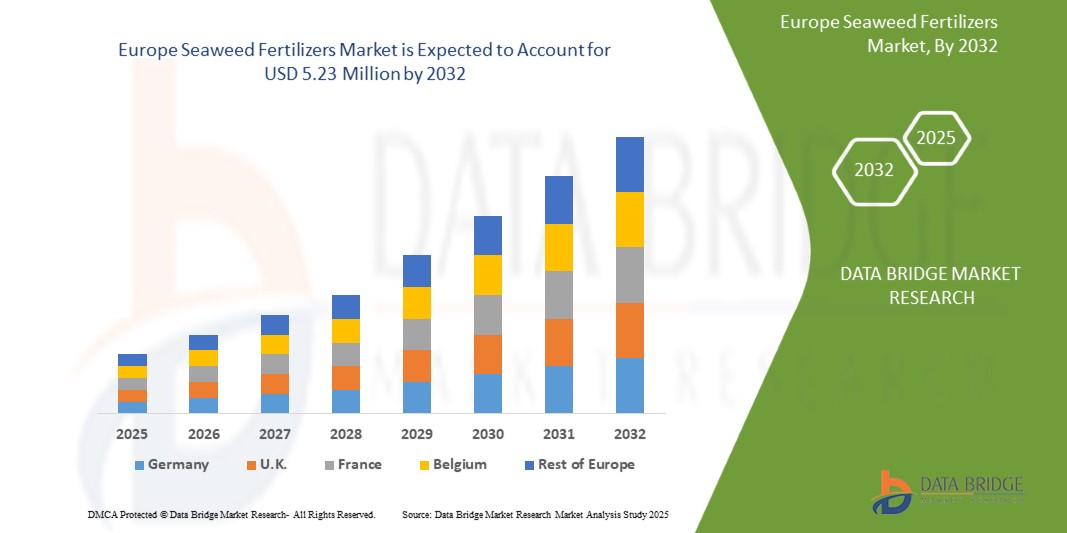

- Объем европейского рынка удобрений из морских водорослей оценивался в 2,87 млн долларов США в 2024 году и, как ожидается, достигнет 5,23 млн долларов США к 2032 году при среднегодовом темпе роста 7,82% в прогнозируемый период .

- Рост рынка во многом обусловлен растущим спросом на устойчивые, органические методы ведения сельского хозяйства.

- Кроме того, удобрения из морских водорослей повышают урожайность и питание. Эти сходящиеся факторы ускоряют внедрение решений по удобрениям из морских водорослей, тем самым значительно стимулируя рост отрасли

Анализ рынка удобрений из морских водорослей

- Удобрения из морских водорослей, полученные из натуральных экстрактов морских водорослей, приобретают все большее значение в устойчивом сельском хозяйстве благодаря своей способности улучшать здоровье почвы, повышать урожайность и обеспечивать экологически чистые питательные добавки для различных культур.

- Растущий спрос на органические и устойчивые методы ведения сельского хозяйства в сочетании с растущей осведомленностью о влиянии химических удобрений на окружающую среду способствуют внедрению удобрений из морских водорослей.

- Ожидается, что Германия будет доминировать на рынке удобрений из морских водорослей с наибольшей долей выручки в 22,30% в 2025 году, при поддержке хорошо зарекомендовавших себя секторов органического земледелия, правительственных инициатив, поощряющих устойчивое сельское хозяйство, и большого количества запусков инновационных продуктов ключевыми игроками рынка.

- Ожидается, что Германия станет самым быстрорастущим регионом на рынке удобрений из морских водорослей в течение прогнозируемого периода, чему будет способствовать быстрая модернизация сельского хозяйства, повышение осведомленности фермеров и рост располагаемых доходов.

- Ожидается, что сегмент аскофиллума будет доминировать на рынке удобрений из морских водорослей с долей рынка 40,20% в 2025 году, что обусловлено простотой его применения, быстрым усвоением растениями и эффективностью в повышении устойчивости растений к стрессу и усвоения питательных веществ.

Область применения отчета и сегментация рынка удобрений из морских водорослей

|

Атрибуты |

Основные сведения о рынке удобрений из морских водорослей |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка удобрений из морских водорослей

« Растущий спрос на устойчивые, органические методы ведения сельского хозяйства »

- Основной движущей силой европейского рынка удобрений из морских водорослей является растущий переход Европы к устойчивым и органическим методам ведения сельского хозяйства, подпитываемый растущей сознательностью потребителей в отношении здоровья и экологии. Эта тенденция побуждает фермеров внедрять экологически чистые методы ведения сельского хозяйства, избегая синтетических химикатов.

- Например, в ноябре 2023 года Служба экономических исследований Министерства сельского хозяйства США сообщила, что растущий потребительский спрос на органические фрукты и овощи с 2000 года привел к неуклонному расширению площади органических сельскохозяйственных угодий, а объем розничных продаж органической продукции в 2022 году превысил 22 млрд долларов США.

- Удобрения из морских водорослей, естественно богатые такими необходимыми питательными веществами, как калий, азот и микроэлементы, идеально соответствуют целям органического земледелия, улучшая структуру почвы, улучшая удержание воды и стимулируя рост растений, что приводит к более высокой урожайности и большей устойчивости к болезням. Эти экологические и агрономические преимущества стимулируют их популярность и рост рынка

- Технологические достижения в методах добычи и переработки еще больше стимулировали рынок за счет повышения эффективности, устойчивости и доступности удобрений из морских водорослей, что сделало их более доступными для фермеров по всему миру.

- В мае 2025 года Билли Барраклоу рассказал о том, как городские фермы Лондона все чаще внедряют устойчивые методы, такие как бесперекопочное земледелие и содействие биоразнообразию, для решения проблем продовольственного неравенства и охраны окружающей среды, демонстрируя, как городское сельское хозяйство поддерживает устойчивость сообществ и заботу об окружающей среде.

- Растущий спрос на устойчивые и органические методы ведения сельского хозяйства является ключевым фактором, определяющим рынок удобрений из морских водорослей, поскольку эти продукты способствуют улучшению здоровья почвы, повышению урожайности сельскохозяйственных культур и общей экологической устойчивости.

Динамика рынка удобрений из морских водорослей

Водитель

«Удобрения из морских водорослей повышают урожайность и питательность культур»

- Растущее использование удобрений из морских водорослей в качестве естественного и устойчивого решения для повышения урожайности является основным фактором, стимулирующим рынок удобрений из морских водорослей в Европе. Полученные из морских макроводорослей, таких как бурые, красные и зеленые водоросли, эти удобрения богаты необходимыми питательными веществами, микроэлементами, аминокислотами и гормонами роста растений, которые улучшают структуру почвы и здоровье растений.

- Например, в августе 2023 года исследование, опубликованное Elsevier BV, продемонстрировало, что биостимуляторы на основе морских водорослей значительно повышают всхожесть семян, высоту растений, количество листьев и содержание хлорофилла, в конечном итоге увеличивая урожайность. Такое исследование подчеркивает растущую роль экстрактов морских водорослей как устойчивых альтернатив синтетическим удобрениям.

- Растущая осведомленность фермеров о долгосрочных преимуществах органических и биологических ресурсов стимулирует спрос, поскольку удобрения из морских водорослей повышают плодородие почвы, усиливают микробную активность и улучшают биодоступность питательных веществ, не ухудшая качество почвы и не нанося вреда окружающей среде.

- Кроме того, поскольку в Европе усиливается обеспокоенность по поводу продовольственной безопасности и изменения климата, удобрения из морских водорослей все больше ценятся за улучшение усвоения питательных веществ и улучшение питательных качеств сельскохозяйственных культур, способствуя повышению уровня витаминов, минералов и антиоксидантов в продукции.

- Растущая популярность экологически чистых и органических методов ведения сельского хозяйства, а также доказанные агрономические и экологические преимущества неуклонно способствуют росту использования удобрений из морских водорослей, делая их краеугольным камнем современных и будущих устойчивых методов ведения сельского хозяйства во всем мире.

Сдержанность/Вызов

« Высокие затраты на производство и переработку ограничивают доступность »

- Трудоемкий характер выращивания и сбора морских водорослей в сочетании с необходимостью специализированного оборудования создает значительные проблемы с эксплуатационными расходами, которые ограничивают расширение рынка. Сложные процессы экстракции, необходимые для выделения полезных соединений, добавляют дополнительное время и расходы на производство удобрений из морских водорослей

- Например, по данным Idea2MakeMoney, создание предприятия по производству удобрений из морских водорослей в Индии требует инвестиций в размере от 7,41 тыс. до 11,76 тыс. долларов США, включая расходы на оборудование, сырье, рабочую силу и упаковку.

- Более того, конкуренция со стороны более дешевых синтетических удобрений, дающих немедленные результаты, продолжает оспаривать более широкое внедрение альтернатив на основе морских водорослей. Например, в апреле 2025 года WashingtonPost.com подчеркнул дорогостоящие усилия Гренады по удалению инвазивных саргассовых водорослей и превращению их в удобрения, что затрудняется дорогостоящей обработкой и необходимостью удаления солей и токсинов

- Хотя цены могут постепенно улучшаться с технологическим прогрессом, высокие издержки производства и переработки остаются ключевым препятствием для внедрения, особенно на рынках, чувствительных к цене. Решение этих проблем с помощью инноваций, повышения эффективности переработки и поддерживающей политики будет иметь важное значение для стимулирования роста рынка удобрений из морских водорослей и более широкого принятия

Объем рынка удобрений из морских водорослей

Рынок сегментирован по типу водорослей, форме, функции, типу культуры, обработке, применению и типу продукта.

- По типу водорослей

На основе типа водорослей рынок сегментирован на аскофиллум, ламинарию, саргассум, эклонию, фукус, каппафикус, гелидиум, саккоризу и другие. Ожидается, что в 2025 году сегмент аскофиллума будет доминировать на рынке с долей рынка 40,20%. в 2025 году, что обусловлено его высоким содержанием биоактивных соединений и доказанной эффективностью в повышении урожайности сельскохозяйственных культур. Фермеры часто отдают приоритет удобрениям на основе аскофиллума из-за их богатого профиля питательных веществ, включая незаменимые аминокислоты , микроэлементы и натуральные гормоны роста растений. На рынке также наблюдается высокий спрос на аскофиллум из-за его совместимости с различными методами органического земледелия и наличия передовых формул, способствующих здоровью почвы и устойчивому сельскому хозяйству.

Ожидается, что сегмент аскофиллума продемонстрирует самые высокие темпы роста в 8,42% с 2025 по 2032 год, что обусловлено растущим внедрением в коммерческом фермерстве и секторах органического сельского хозяйства. Удобрения на основе аскофиллума богаты биоактивными соединениями, которые способствуют росту растений, повышают устойчивость к стрессам и улучшают усвоение питательных веществ. Их натуральный состав соответствует устойчивым методам ведения сельского хозяйства, что делает их весьма востребованными для экологически сознательных производителей. Универсальность и доказанная эффективность аскофиллума в улучшении качества урожая и урожайности также способствуют его растущей популярности в различных сельскохозяйственных применениях.

- По форме

По форме рынок сегментирован на жидкие, сухие и другие. Жидкий сегмент занимал самую большую долю рынка выручки в 2025 году, что обусловлено простотой применения, быстрым усвоением растениями и совместимостью с современными системами орошения, такими как капельное и листовое опрыскивание. Жидкие удобрения из морских водорослей широко используются как крупными, так и мелкими фермерами из-за их равномерного распределения питательных веществ и способности давать немедленные результаты. Их эффективность в улучшении роста растений и устойчивости к стрессам делает их популярным выбором для различных типов культур и методов ведения сельского хозяйства.

Ожидается, что сегмент жидких удобрений будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено его высокой биодоступностью, простотой применения и быстрым усвоением растениями, что делает его идеальным для обработки листьев и точного земледелия. Жидкие удобрения из морских водорослей особенно популярны из-за их совместимости с современными методами ведения сельского хозяйства и системами орошения, часто выступая в качестве основного метода доставки питательных веществ для улучшения роста растений, урожайности и устойчивости к стрессам как в органических, так и в традиционных фермерских хозяйствах.

- По функции

На основе функции рынок сегментирован на прорастание, рост растений, улучшение питательных веществ, эффективность урожайности и другие. Сегмент прорастания занимал самую большую долю рынка выручки в 2025 году, что обусловлено важнейшей ролью удобрений из морских водорослей в повышении энергии семян и ускорении развития растений на ранней стадии. Богатые биоактивными соединениями, такими как натуральные гормоны и микроэлементы, экстракты морских водорослей улучшают скорость прорастания семян и однородность, что делает их предпочтительным сырьем для органического и устойчивого земледелия.

Ожидается, что сегмент проращивания будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, что обусловлено его ролью в содействии развитию корней, выработке хлорофилла и общей биомассе растений. Удобрения из морских водорослей особенно ценятся за их способность стимулировать естественные процессы роста и повышать устойчивость растений в условиях абиотического стресса.

- По типу урожая

На основе типа культуры рынок сегментирован на фрукты и овощи, масличные и бобовые, злаки и зерновые, газон и декоративные растения и другие. Сегмент фруктов и овощей составил наибольшую долю выручки рынка в 2025 году, что обусловлено растущим спросом на высококачественную, богатую питательными веществами продукцию и растущим переходом к органическим методам земледелия. Удобрения из морских водорослей широко используются в садоводстве из-за их способности улучшать завязывание плодов, улучшать вкус, увеличивать срок хранения и способствовать равномерному росту, что делает их предпочтительным сырьем для выращивания фруктов и овощей.

Ожидается, что сегмент фруктов и овощей будет демонстрировать самые быстрые темпы среднегодового роста с 2025 по 2032 год, что обусловлено необходимостью устойчивого повышения урожайности основных культур. Удобрения из морских водорослей способствуют лучшему развитию корней, улучшению усвоения питательных веществ и повышению устойчивости к экологическому стрессу, что имеет решающее значение для обеспечения продовольственной безопасности в условиях изменения климата.

- По лечению

На основе обработки рынок сегментирован на обработку листьев, обработку почвы, обработку семян и другие. Сегмент обработки листьев составил наибольшую долю выручки рынка в 2025 году, что обусловлено его способностью доставлять питательные вещества непосредственно в ткани листьев для быстрого усвоения, немедленного снятия стресса и повышения эффективности фотосинтеза. Фермеры отдают предпочтение обработке листьев из-за простоты использования с обычным распылительным оборудованием и доказанной эффективности в повышении качества и урожайности сельскохозяйственных культур в широком диапазоне систем земледелия.

Ожидается, что сегмент внекорневой обработки также продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено растущим внедрением точного земледелия, потребностью в быстрореагирующих решениях по питанию в условиях климатического стресса и растущей популярностью комплексных программ по борьбе с вредителями и внесению питательных веществ, которые сочетают внекорневую подкормку с биологическими добавками.

- По применению

На основе сферы применения рынок сегментирован на фермы, сады, теплицы и другие. На сегмент ферм пришлась наибольшая доля выручки рынка в 2025 году, что обусловлено растущим спросом на продукты питания в Европе, расширением практики органического земледелия и повышением осведомленности крупных производителей о долгосрочных преимуществах ресурсов на основе морских водорослей. Удобрения из морских водорослей широко используются на фермах из-за их способности улучшать здоровье почвы, усиливать усвоение питательных веществ и повышать устойчивость культур к стрессу, тем самым поддерживая более высокие и устойчивые урожаи.

Ожидается, что в фермерском секторе также будут наблюдаться самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, чему будут способствовать правительственные инициативы по продвижению экологически чистого сельского хозяйства, растущее внедрение биоудобрений в традиционном сельском хозяйстве и потребность в климатически оптимизированных решениях для обеспечения производительности в различных агроклиматических условиях.

- По типу продукта

На основе типа продукта рынок сегментирован на органический и неорганический. На органический сегмент пришлась наибольшая доля выручки рынка в 2025 году, что обусловлено переходом Европы к устойчивому сельскому хозяйству, растущим предпочтением потребителей органически выращенной продукции и более строгими правилами использования химических удобрений. Органические удобрения из морских водорослей пользуются популярностью из-за их натурального состава, экологической безопасности и совместимости со стандартами органической сертификации, что делает их предпочтительным выбором для экологически сознательных фермеров и агробизнеса.

Ожидается, что органический сегмент также будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, чему будут способствовать рост осведомленности о здоровье, расширение площадей органического земледелия и растущая государственная поддержка посредством субсидий и стимулов для органических ресурсов. Растущее внедрение органических удобрений из морских водорослей в различных культурах дополнительно поддерживает устойчивую траекторию роста сегмента.

Анализ рынка удобрений из морских водорослей по странам

- Ожидается, что Германия будет доминировать на рынке удобрений из морских водорослей с наибольшей долей выручки в 22,30% и, по прогнозам, будет расти с самым быстрым среднегодовым темпом роста в 9,13% в 2025 году, что обусловлено ростом сельскохозяйственного производства, расширением выращивания морских водорослей и растущим внедрением методов органического земледелия.

- Богатое прибрежное биоразнообразие региона, государственная поддержка устойчивого сельского хозяйства и растущий спрос на высокопродуктивные, экологически чистые сельскохозяйственные ресурсы вывели Германию на лидирующие позиции в производстве и использовании удобрений из морских водорослей.

Обзор рынка удобрений из морских водорослей во Франции

Ожидается, что Франция станет свидетелем устойчивого роста в регионе с 2025 по 2032 год, обусловленного сильным сельскохозяйственным сектором, растущей осведомленностью фермеров об органических и биоматериалах и благоприятными правительственными программами, такими как PM-PRANAM и Paramparagat Krishi Vikas Yojana. Обширная береговая линия страны в сочетании с низкозатратными производственными возможностями способствует расширению выращивания морских водорослей и их превращению в высокоценные удобрения для различных культур, включая зерновые, бобовые и овощи.

Обзор рынка удобрений из морских водорослей в Великобритании

Рынок удобрений из морских водорослей в Великобритании демонстрирует устойчивый рост благодаря передовым исследованиям в области морской биотехнологии и прочной культурной традиции использования морских водорослей. Сосредоточившись на устойчивом земледелии и технологической интеграции в сельском хозяйстве, Великобритания все чаще принимает биостимуляторы на основе морских водорослей для улучшения качества урожая, поддержки регенерации почвы и смягчения последствий климатического стресса. Ожидается, что финансируемые правительством программы в области органического земледелия и повышения качества продуктов питания ускорят принятие.

Доля рынка удобрений из морских водорослей

Индустрию удобрений из морских водорослей возглавляют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Biolchim SPA (Италия)

- Хайфа Негев Технологии ЛТД (Израиль)

- IFFCO (Индия)

- Дора Агри-Тек (Китай)

- Сисол (Австралия)

- Валагро (Италия)

- Келпак (США)

- ICL (Израиль)

Последние события на европейском рынке удобрений из морских водорослей

- В августе 2024 года компания ICL объявила, что ее продукт PotashpluS получил органическую сертификацию в Германии и Испании. Эта сертификация подтверждает пригодность продукта для органического земледелия, гарантируя его соответствие самым высоким экологическим и качественным стандартам. PotashpluS поддерживает здоровье почвы, улучшает рост растений и повышает урожайность в органическом сельском хозяйстве

- В августе 2024 года ICL расширила свое присутствие в Китае, стремясь укрепить свои позиции на рынке в регионе. Это развитие позволит ICL лучше обслуживать растущий спрос на инновационные сельскохозяйственные решения, предоставляя фермерам доступ к передовым продуктам, которые повышают урожайность и устойчивость сельскохозяйственных культур.

- В августе 2024 года ICL Growing Solutions приобрела Custom Ag Formulators, американскую компанию. Это приобретение расширит возможности ICL по предложению индивидуальных решений по питанию растений, расширив портфель продуктов. Оно позволит предлагать более индивидуальные предложения для клиентов, повышая урожайность и способствуя устойчивости сельского хозяйства в Северной Америке.

- В июле 2024 года компания ICL Potash получила органическую сертификацию в ЕС для своего продукта Potash. Эта сертификация подтверждает пригодность продукта для органического земледелия, соответствие строгим экологическим и качественным стандартам. Она улучшит здоровье почвы, будет способствовать устойчивым методам ведения сельского хозяйства и повысит урожайность, поддерживая органическое сельское хозяйство.

- В марте 2024 года ICL заключила стратегическое партнерство с Kernel UA, ведущей сельскохозяйственной компанией Украины. Целью этого сотрудничества является улучшение производства сельскохозяйственных культур и укрепление устойчивости украинского сельского хозяйства. Оно будет направлено на расширение присутствия ICL в регионе и продвижение передовых сельскохозяйственных решений для повышения урожайности и эффективности.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.1 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.11 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.1.1 СБОР СЫРЬЯ

4.1.2 ПРЕДВАРИТЕЛЬНАЯ ОБРАБОТКА И ТРАНСПОРТИРОВКА

4.1.3 ОБРАБОТКА И ФОРМУЛЯЦИЯ

4.1.4 УПАКОВКА И МАРКИРОВКА

4.1.5 МАРКЕТИНГ И РАСПРОСТРАНЕНИЕ

4.2 СРАВНИТЕЛЬНЫЙ АНАЛИЗ С МАТЕРИНСКИМ РЫНКОМ

4.2.1 СОСТАВ И ТИПЫ ПРОДУКЦИИ

4.2.2 УСТОЙЧИВОСТЬ И ВОЗДЕЙСТВИЕ НА ОКРУЖАЮЩУЮ СРЕДУ

4.2.3 ДВИЖУЩИЕ ФАКТОРЫ РЫНКА

4.2.4 ДИНАМИКА РЕГИОНАЛЬНОГО РЫНКА

4.2.5 ПРОБЛЕМЫ

4.2.6 ЗАКЛЮЧЕНИЕ

4.3 БУДУЩИЕ ПЕРСПЕКТИВЫ ЕВРОПЕЙСКОГО РЫНКА УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ

4.3.1 УСТОЙЧИВОЕ СЕЛЬСКОЕ ХОЗЯЙСТВО, СТИМУЛИРУЮЩЕЕ СПРОС

4.3.2 ТЕХНОЛОГИЧЕСКИЕ ИННОВАЦИИ, ПОВЫШАЮЩИЕ РЫНОЧНУЮ СТОИМОСТЬ

4.3.3 РОСТ ПРИНЯТИЯ НА РАЗВИВАЮЩИХСЯ РЫНКАХ

4.3.4 ПОДДЕРЖИВАЮЩАЯ НОРМАТИВНАЯ СРЕДА

4.3.5 ПРОБЛЕМЫ И БУДУЩИЕ ВОЗМОЖНОСТИ

4.4 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ ПРОИЗВОДИТЕЛЯМИ

4.4.1 СТРАТЕГИЧЕСКОЕ ГЕОГРАФИЧЕСКОЕ РАСШИРЕНИЕ

4.4.2 ДИВЕРСИФИКАЦИЯ ПРОДУКЦИИ И ИННОВАЦИИ

4.4.3 СЛИЯНИЯ, ПОГЛОЩЕНИЯ И СТРАТЕГИЧЕСКИЕ АЛЬЯНСЫ

4.4.4 ИНВЕСТИЦИИ В УСТОЙЧИВЫЙ СБОР УРОЖАЯ И ПРОСЛЕЖИВАЕМОСТЬ

4.4.5 ЦИФРОВОЙ МАРКЕТИНГ И ПРЯМОЙ ОХВАТ ФЕРМЕРОВ

4.4.6 ФОКУС НА СООТВЕТСТВИИ НОРМАТИВНЫМ ТРЕБОВАНИЯМ И СЕРТИФИКАЦИИ

4.5 СТРАТЕГИИ ЗАПУСКА НОВЫХ ПРОДУКТОВ

4.5.1 РАЗРАБОТКА ПРОДУКТА, ОРИЕНТИРОВАННАЯ НА РЫНОК

4.5.2 УСТОЙЧИВОСТЬ И ОРГАНИЧЕСКАЯ СЕРТИФИКАЦИЯ

4.5.3 ИННОВАЦИОННЫЕ ФОРМУЛЫ И ДОПОЛНИТЕЛЬНЫЕ ХАРАКТЕРИСТИКИ

4.5.4 СТРАТЕГИЧЕСКОЕ СОТРУДНИЧЕСТВО И СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.5.5 ЦИФРОВОЙ МАРКЕТИНГ И ОБРАЗОВАНИЕ ФЕРМЕРОВ

4.5.6 ПОЗИЦИОНИРОВАНИЕ БРЕНДА И УПАКОВКА

4.5.7 СОБЛЮДЕНИЕ НОРМАТИВНЫХ ТРЕБОВАНИЙ И СТРАТЕГИЯ ЭКСПОРТА

4.5.8 ЗАКЛЮЧЕНИЕ

4.6 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.6.1 ВЫРАЩИВАНИЕ И СБОР ВОДОРОСЛЕЙ

4.6.2 ОБРАБОТКА И ТРАНСПОРТИРОВКА СЫРЬЯ

4.6.3 ОБРАБОТКА И ФОРМУЛА

4.6.4 УПАКОВКА И КОНТРОЛЬ КАЧЕСТВА

4.6.5 РАСПРЕДЕЛЕНИЕ И ЛОГИСТИКА

4.6.6 УСЛУГИ ПОСТАВКИ И ПОДДЕРЖКИ КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

5 ВОЗДЕЙСТВИЕ ПАНДЕМИИ COVID-19

5.1 АНАЛИЗ ВЛИЯНИЯ COVID-19 НА РЫНОК

5.2 ПОСЛЕДСТВИЯ COVID-19 И ПРАВИТЕЛЬСТВЕННАЯ ИНИЦИАТИВА ПО СТИМУЛИРОВАНИЮ РЫНКА

5.3 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ ДЛЯ ПРОИЗВОДИТЕЛЕЙ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ ПОСЛЕ COVID-19 С ЦЕЛЬЮ ЗАВОЕВАНИЯ КОНКУРЕНТНОЙ ДОЛИ РЫНКА:

5.4 ВЛИЯНИЕ НА ЦЕНУ

5.5 ВЛИЯНИЕ СПРОСА

5.6 ВЛИЯНИЕ ЦЕПОЧКИ ПОСТАВОК

5.7 ЗАКЛЮЧЕНИЕ

6 НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ

7 ОБЗОР РЫНКА

7.1 ВОДИТЕЛИ

7.1.1 РОСТ СПРОСА НА УСТОЙЧИВЫЕ ОРГАНИЧЕСКИЕ МЕТОДЫ ВЕДЕНИЯ СЕЛЬСКОГО ХОЗЯЙСТВА

7.1.2 УДОБРЕНИЯ ИЗ МОРСКИХ ВОДОРОСЛЕЙ ПОВЫШАЮТ УРОЖАЙНОСТЬ И ПИТАНИЕ КУЛЬТУР

7.1.3 ЕСТЕСТВЕННЫЕ СВОЙСТВА БОРЬБЫ С ВРЕДИТЕЛЯМИ, УСИЛИВАЮЩИЕ СПРОС

7.1.4 ПРАВИТЕЛЬСТВЕННЫЕ СТИМУЛЫ, СТИМУЛИРУЮЩИЕ ВНЕДРЕНИЕ ОРГАНИЧЕСКИХ УДОБРЕНИЙ

7.2 ОГРАНИЧЕНИЯ

7.2.1 ВЫСОКИЕ РАСХОДЫ НА ПРОИЗВОДСТВО И ОБРАБОТКУ ОГРАНИЧИВАЮТ ДОСТУПНОСТЬ

7.2.2 ОГРАНИЧЕННАЯ ОСВЕДОМЛЕННОСТЬ ФЕРМЕРОВ, ОСОБЕННО В РАЗВИВАЮЩИХСЯ РЕГИОНАХ

7.3 ВОЗМОЖНОСТИ

7.3.1 РОСТ РЫНКА ОРГАНИЧЕСКИХ ПРОДУКТОВ ПИТАНИЯ СТИМУЛИРУЕТ СПРОС НА УДОБРЕНИЯ

7.3.2 РАЗВИТИЕ РЫНКА ДОМАШНЕГО САДОВОДСТВА

7.3.3 ИННОВАЦИОННЫЕ ФОРМУЛЫ УЛУЧШАЮТ УДОБСТВО ИСПОЛЬЗОВАНИЯ И ХАРАКТЕРИСТИКИ ПРОДУКТА

7.4 ПРОБЛЕМЫ

7.4.1 РАЗЛИЧИЕ КАЧЕСТВА СЕМЯН МЕШАЕТ СТАБИЛЬНОСТИ ПРОДУКЦИИ

7.4.2 СЛОЖНЫЕ РЕГУЛИРОВАНИЯ В РАЗНЫХ РЕГИОНАХ ОГРАНИЧИВАЮТ УТВЕРЖДЕНИЕ ПРОДУКЦИИ

8 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ

8.1 ОБЗОР

8.2 АСКОПИЛЛУМ

8.3 ЛАМИНАРИЯ

8.4 САРГАССУМ

8.5 ЭКЛОНИЯ

8.6 ФУКУС

8.7 КАППАФИК

8.8 ГЕЛИДИЙ

8.9 САККОРИЗА

8.1 ДРУГОЕ

9 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ФОРМЕ

9.1 ОБЗОР

9.2 ЖИДКОСТЬ

9.2.1 ЖИДКОСТЬ, ПО ТИПУ ВОДОРОСЛЕЙ

9.3 СУХОЙ

9.3.1 СУХИЕ, ПО ТИПУ ВОДОРОСЛЕЙ

9.4 ДРУГОЕ

9.4.1 ДРУГОЕ, ПО ТИПУ ВОДОРОСЛЕЙ

10 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ФУНКЦИЯМ

10.1 ОБЗОР

10.2 ПРОРАСТАНИЕ

10.3 РОСТ РАСТЕНИЙ

10.4 УЛУЧШЕНИЕ ПИТАТЕЛЬНЫХ ВЕЩЕСТВ

10.5 ЭФФЕКТИВНОСТЬ УРОЖАЯ

10.6 ДРУГИЕ

11 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ

11.1 ОБЗОР

11.2 ФРУКТЫ И ОВОЩИ

11.2.1 ФРУКТЫ И ОВОЩИ, ПО ТИПУ КУЛЬТУРЫ

11.3 МАСЛИЧНЫЕ И БОБОВЫЕ КУЛЬТУРЫ

11.3.1 МАСЛИЧНЫЕ И БОБОВЫЕ КУЛЬТУРЫ, ПО ТИПУ КУЛЬТУРЫ

11.4 ЗЛАКИ И ЗЕРНОВЫЕ

11.4.1 ЗЕРНОВЫЕ И ЗЕРНОВЫЕ, ПО ТИПУ КУЛЬТУРЫ

11.5 ГАЗОН И ДЕКОРАТИВНЫЕ ИЗДЕЛИЯ

11.6 ДРУГОЕ

12 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ОБРАБОТКЕ

12.1 ОБЗОР

12.2 ОБРАБОТКА ЛИСТЬЕВ

12.3 ОБРАБОТКА ПОЧВЫ

12.4 ОБРАБОТКА СЕМЯН

12.5 ДРУГИЕ

13 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ПРИМЕНЕНИЮ

13.1 ОБЗОР

13.2 ФЕРМЫ

13.3 САД

13.4 ТЕПЛИЦА

13.5 ДРУГИЕ

14 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ПРОДУКЦИИ

14.1 ОБЗОР

14.2 ОРГАНИЧЕСКИЙ

14.3 НЕОРГАНИЧЕСКИЙ

15 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ

15.1 ЕВРОПА

15.1.1 ГЕРМАНИЯ

15.1.2 ФРАНЦИЯ

15.1.3 Великобритания

15.1.4 ИСПАНИЯ

15.1.5 НИДЕРЛАНДЫ

15.1.6 БЕЛЬГИЯ

15.1.7 ИТАЛИЯ

15.1.8 РОССИЯ

15.1.9 ШВЕЙЦАРИЯ

15.1.10 ТУРЦИЯ

15.1.11 ШВЕЦИЯ

15.1.12 ДАНИЯ

15.1.13 ПОЛЬША

15.1.14 ОСТАЛЬНАЯ ЕВРОПА

16 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ: ОБЗОР КОМПАНИИ

16.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

17 ПРОФИЛЬ КОМПАНИИ

17.1 МКЛ

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.1.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

17.1.6 SWOT-АНАЛИЗ

17.2 КЕЛПАК

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.2.4 SWOT-АНАЛИЗ

17.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.3 ХАЙФА НЕГЕВ ТЕХНОЛОДЖИС ЛТД

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.3.4 SWOT-АНАЛИЗ

17.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.4 ШАНЬДУНСКАЯ ГРУППОВАЯ КОРПОРАЦИЯ ЦЗЕЦЗИН

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.4.4 SWOT-АНАЛИЗ

17.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.5 MAXICROP США, INC.

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

17.5.4 SWOT-АНАЛИЗ

17.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.6 АГРО БИОХИМИКАТЫ

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 АССОРТИМЕНТ ПРОДУКЦИИ

17.6.3 SWOT-АНАЛИЗ

17.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.7 АГРОТЕЛЕЖКА

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АССОРТИМЕНТ ПРОДУКЦИИ

17.7.3 SWOT-АНАЛИЗ

17.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.8 АЛЬГАСБРАС

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 АССОРТИМЕНТ ПРОДУКЦИИ

17.8.3 SWOT-АНАЛИЗ

17.8.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.9 БИОЛХИМ СПА.

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 АССОРТИМЕНТ ПРОДУКЦИИ

17.9.3 SWOT-АНАЛИЗ

17.9.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.1 ДОРА АГРИ-ТЕХ

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 АССОРТИМЕНТ ПРОДУКЦИИ

17.10.3 SWOT-АНАЛИЗ

17.10.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.11 FOXFARM SOIL & FERTILIZER CO

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 АССОРТИМЕНТ ПРОДУКЦИИ

17.11.3 SWOT-АНАЛИЗ

17.11.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.12 GREENRISEAGROINDUSTRIES

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АССОРТИМЕНТ ПРОДУКЦИИ

17.12.3 SWOT-АНАЛИЗ

17.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.13 МФКО

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АССОРТИМЕНТ ПРОДУКЦИИ

17.13.3 SWOT-АНАЛИЗ

17.13.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.14 ОКЕАНИЧЕСКАЯ ОРГАНИКА

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АССОРТИМЕНТ ПРОДУКЦИИ

17.14.3 SWOT-АНАЛИЗ

17.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.15 ЭКО ОРГАНИЧЕСКИЙ САД

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 АССОРТИМЕНТ ПРОДУКЦИИ

17.15.3 SWOT-АНАЛИЗ

17.15.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.16 ОЛИГРО

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 АССОРТИМЕНТ ПРОДУКЦИИ

17.16.3 SWOT-АНАЛИЗ

17.16.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.17 QINGDAO HAIJINGLING SEAWEED BIOTECHNOLOGY GROUP CO.,LTD.

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 АССОРТИМЕНТ ПРОДУКЦИИ

17.17.3 SWOT-АНАЛИЗ

17.17.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.18 СЕЗОН

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АССОРТИМЕНТ ПРОДУКЦИИ

17.18.3 SWOT-АНАЛИЗ

17.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.19 СУБОНЕЙО КЕМИКАЛС ФАРМАСЬЮТИКАЛС П ЛИМИТЕД

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 АССОРТИМЕНТ ПРОДУКЦИИ

17.19.3 SWOT-АНАЛИЗ

17.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 ТЕРРАЛИНК ХОРТИКУЛЬТУР ИНК.

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 АССОРТИМЕНТ ПРОДУКЦИИ

17.20.3 SWOT-АНАЛИЗ

17.20.4 ПОСЛЕДНИЕ РАЗВИТИЯ

17.21 КОМПАНИЯ ЭСПОМА

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 АССОРТИМЕНТ ПРОДУКЦИИ

17.21.3 SWOT-АНАЛИЗ

17.21.4 ПОСЛЕДНИЕ СОБЫТИЯ

17.22 ВАЛАГРО

17.22.1 ОБЗОР КОМПАНИИ

17.22.2 АССОРТИМЕНТ ПРОДУКЦИИ

17.22.3 SWOT-АНАЛИЗ

17.22.4 ПОСЛЕДНИЕ СОБЫТИЯ

18 АНКЕТА

19 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 НОРМАТИВНОЕ ПОКРЫТИЕ

ТАБЛИЦА 2 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 3 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 4 ЛАМИНАРИЯ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ЕВРОПЕ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 5 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 6 ЕВРОПЕЙСКАЯ ЭКЛОНИЯ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 7 ЕВРОПЕЙСКИЙ РЫНОК ФУКУСА НА УДОБРЕНИЯХ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (USD)

ТАБЛИЦА 8 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 9 ЕВРОПЕЙСКИЙ РЫНОК ГЕЛИДИЯ НА ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (USD)

ТАБЛИЦА 10 САККОРИЗА НА ЕВРОПЕЙСКОМ РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (USD)

ТАБЛИЦА 11 ЕВРОПА ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 12 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ФОРМЕ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 13 ЕВРОПЕЙСКИЙ РЫНОК ЖИДКИХ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 14 ЕВРОПЕЙСКИЙ РЫНОК ЖИДКИХ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 15 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ СУХИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 16 ЕВРОПЕЙСКИЙ РЫНОК СУХИХ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 17 ЕВРОПА ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 18 ЕВРОПА ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 19 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ФУНКЦИЯМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 20 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 21 РОСТ РАСТЕНИЙ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ЕВРОПЕ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 22 ЕВРОПЕЙСКИЙ РЫНОК УВЕЛИЧЕНИЯ СОДЕРЖАНИЯ ПИТАТЕЛЬНЫХ ВЕЩЕСТВ В УДОБРЕНИЯХ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 23 ЭФФЕКТИВНОСТЬ УРОЖАЙНОСТИ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ЕВРОПЕ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 24 ЕВРОПА ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 25 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 26 ФРУКТЫ И ОВОЩИ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ЕВРОПЕ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 27 ЕВРОПЕЙСКИЙ РЫНОК ФРУКТОВ И ОВОЩЕЙ НА УДОБРЕНИЯХ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 28 ЕВРОПЕЙСКИЙ РЫНОК МАСЛИЧНЫХ И БОБОВЫХ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 29 ЕВРОПЕЙСКИЙ РЫНОК МАСЛИЧНЫХ И БОБОВЫХ КУЛЬТУР НА УДОБРЕНИЯХ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 30 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ И ЗЕРНОВЫХ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 31 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ И ЗЕРНОВЫХ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 32 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ДЛЯ ГАЗОНА И ДЕКОРАТИВНЫХ ИЗ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 33 ЕВРОПА ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 34 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ОБРАБОТКЕ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 35 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ ДЛЯ ЛИСТОВОЙ ОБРАБОТКИ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 36 ОБРАБОТКА ПОЧВЫ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ЕВРОПЕ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 37 ОБРАБОТКА СЕМЯН НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ЕВРОПЕ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 38 ЕВРОПА ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 39 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 40 ЕВРОПЕЙСКИЕ ФЕРМЫ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 41 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ САДА НА ОСНОВЕ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 42 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ ДЛЯ ТЕПЛИЦ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 43 ЕВРОПА ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 44 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 (USD)

ТАБЛИЦА 45 ЕВРОПЕЙСКИЙ РЫНОК ОРГАНИЧЕСКИХ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 46 ЕВРОПЕЙСКИЙ РЫНОК НЕОРГАНИЧЕСКИХ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО РЕГИОНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 47 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО СТРАНАМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 48 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 49 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ФОРМЕ, 2018-2032 (USD)

ТАБЛИЦА 50 ЕВРОПЕЙСКИЙ РЫНОК ЖИДКИХ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 51 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ СУХИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 52 ЕВРОПА ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 53 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ФУНКЦИЯМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 54 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 55 ЕВРОПЕЙСКИЙ РЫНОК ФРУКТОВ И ОВОЩЕЙ НА УДОБРЕНИЯХ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 56 ЕВРОПЕЙСКИЙ РЫНОК МАСЛИЧНЫХ И БОБОВЫХ КУЛЬТУР НА УДОБРЕНИЯХ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 57 ЕВРОПЕЙСКИЙ РЫНОК ЗЕРНОВЫХ И ЗЕРНОВЫХ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 58 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ОБРАБОТКЕ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 59 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 60 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 (USD)

ТАБЛИЦА 61 РЫНОК УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ГЕРМАНИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 62 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ГЕРМАНИИ, ПО ФОРМЕ, 2018-2032 (USD)

ТАБЛИЦА 63 РЫНОК ЖИДКИХ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ГЕРМАНИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 64 РЫНОК УДОБРЕНИЙ ИЗ СУХИХ ВОДОРОСЛЕЙ В ГЕРМАНИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 65 ГЕРМАНИЯ ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 66 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ГЕРМАНИИ, ПО ФУНКЦИЯМ, 2018-2032 (USD)

ТАБЛИЦА 67 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ГЕРМАНИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 68 ФРУКТЫ И ОВОЩИ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ГЕРМАНИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 69 МАСЛИЧНЫЕ И БОБОВЫЕ КУЛЬТУРЫ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ГЕРМАНИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 70 ЗЕРНОВЫЕ И ЗЕРНОВЫЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ГЕРМАНИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 71 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ГЕРМАНИИ, ПО ОБРАБОТКЕ, 2018-2032 (USD)

ТАБЛИЦА 72 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ГЕРМАНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (USD)

ТАБЛИЦА 73 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ГЕРМАНИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 (USD)

ТАБЛИЦА 74 РЫНОК УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ ВО ФРАНЦИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 75 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ ВО ФРАНЦИИ, ПО ФОРМЕ, 2018-2032 (USD)

ТАБЛИЦА 76 РЫНОК ЖИДКИХ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ ВО ФРАНЦИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 77 ФРАНЦИЯ СУХИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 78 ФРАНЦИЯ ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 79 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ ВО ФРАНЦИИ, ПО ФУНКЦИЯМ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ ВО ФРАНЦИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 81 ФРУКТЫ И ОВОЩИ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ ВО ФРАНЦИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 82 МАСЛИЧНЫЕ И БОБОВЫЕ КУЛЬТУРЫ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ ВО ФРАНЦИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 83 ФРАНЦИЯ ЗЕРНОВЫЕ И ЗЕРНОВЫЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 84 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ ВО ФРАНЦИИ, ПО ОБРАБОТКЕ, 2018-2032 (USD)

ТАБЛИЦА 85 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ ВО ФРАНЦИИ, ПО ПРИМЕНЕНИЮ, 2018-2032 (ДОЛЛ. США)

ТАБЛИЦА 86 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ ВО ФРАНЦИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 (USD)

ТАБЛИЦА 88 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ФОРМЕ, 2018-2032 (USD)

ТАБЛИЦА 89 РЫНОК ЖИДКИХ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 90 РЫНОК СУХИХ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 91 ДРУГИЕ СТРАНЫ ВЕЛИКОБРИТАНИИ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 92 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ФУНКЦИЯМ, 2018-2032 (USD)

ТАБЛИЦА 93 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 94 ФРУКТЫ И ОВОЩИ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 95 МАСЛИЧНЫЕ И БОБОВЫЕ КУЛЬТУРЫ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 96 ЗЕРНОВЫЕ И ЗЕРНОВЫЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 97 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ОБРАБОТКЕ, 2018-2032 (USD)

ТАБЛИЦА 98 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ПРИМЕНЕНИЮ, 2018-2032 (USD)

ТАБЛИЦА 99 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 (USD)

ТАБЛИЦА 100 РЫНОК УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ИСПАНИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 101 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ИСПАНИИ, ПО ФОРМЕ, 2018-2032 (USD)

ТАБЛИЦА 102 ИСПАНИИ РЫНОК ЖИДКИХ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 103 ИСПАНИ СУХИЕ УДОБРЕНИЯ НА РЫНКЕ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 104 ИСПАНИЯ ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 105 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ИСПАНИИ, ПО ФУНКЦИЯМ, 2018-2032 (USD)

ТАБЛИЦА 106 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ИСПАНИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 107 ФРУКТЫ И ОВОЩИ ИСПАНИИ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 108 ИСПАНИИ МАСЛИЧНЫЕ И БОБОВЫЕ КУЛЬТУРЫ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 109 ИСПАНИИ ЗЕРНОВЫЕ И ЗЕРНОВЫЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 110 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ИСПАНИИ, ПО ОБРАБОТКЕ, 2018-2032 (USD)

ТАБЛИЦА 111 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ИСПАНИИ, ПО ПРИМЕНЕНИЮ, 2018-2032 (USD)

ТАБЛИЦА 112 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ИСПАНИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 (USD)

ТАБЛИЦА 113 РЫНОК УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В НИДЕРЛАНДАХ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 114 РЫНОК УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В НИДЕРЛАНДАХ, ПО ФОРМЕ, 2018-2032 (USD)

ТАБЛИЦА 115 РЫНОК ЖИДКИХ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В НИДЕРЛАНДАХ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 116 РЫНОК УДОБРЕНИЙ ИЗ СУХИХ ВОДОРОСЛЕЙ В НИДЕРЛАНДАХ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 117 НИДЕРЛАНДЫ ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 118 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В НИДЕРЛАНДАХ, ПО ФУНКЦИЯМ, 2018-2032 (USD)

ТАБЛИЦА 119 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В НИДЕРЛАНДАХ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 120 ФРУКТЫ И ОВОЩИ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В НИДЕРЛАНДАХ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 121 НИДЕРЛАНДСКИЕ МАСЛИЧНЫЕ И БОБОВЫЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 122 НИДЕРЛАНДЫ ЗЕРНОВЫЕ И ЗЕРНОВЫЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 123 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В НИДЕРЛАНДАХ, ПО ОБРАБОТКЕ, 2018-2032 (USD)

ТАБЛИЦА 124 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В НИДЕРЛАНДАХ, ПО ПРИМЕНЕНИЮ, 2018-2032 (USD)

ТАБЛИЦА 125 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В НИДЕРЛАНДАХ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 (USD)

ТАБЛИЦА 126 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В БЕЛЬГИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 127 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В БЕЛЬГИИ, ПО ФОРМЕ, 2018-2032 (USD)

ТАБЛИЦА 128 РЫНОК ЖИДКИХ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В БЕЛЬГИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 129 РЫНОК СУХИХ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В БЕЛЬГИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 130 БЕЛЬГИЯ ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 131 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В БЕЛЬГИИ, ПО ФУНКЦИЯМ, 2018-2032 (USD)

ТАБЛИЦА 132 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В БЕЛЬГИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 133 ФРУКТЫ И ОВОЩИ В БЕЛЬГИИ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 134 МАСЛИЧНЫЕ И БОБОВЫЕ КУЛЬТУРЫ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В БЕЛЬГИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 135 ЗЕРНОВЫЕ И КУЛЬТУРЫ В БЕЛЬГИИ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 136 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В БЕЛЬГИИ, ПО ОБРАБОТКЕ, 2018-2032 (USD)

ТАБЛИЦА 137 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В БЕЛЬГИИ, ПО ПРИМЕНЕНИЮ, 2018-2032 (USD)

ТАБЛИЦА 138 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В БЕЛЬГИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 (USD)

ТАБЛИЦА 139 ИТАЛЬЯНСКИЙ РЫНОК УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 140 ИТАЛЬЯНСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ФОРМЕ, 2018-2032 (USD)

ТАБЛИЦА 141 ИТАЛИЯ РЫНОК ЖИДКИХ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 142 ИТАЛИЯ СУХИЕ УДОБРЕНИЯ НА РЫНКЕ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 143 ИТАЛИЯ ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 144 ИТАЛЬЯНСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ФУНКЦИЯМ, 2018-2032 (USD)

ТАБЛИЦА 145 ИТАЛЬЯНСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 146 ИТАЛИЯ ФРУКТЫ И ОВОЩИ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 147 ИТАЛИЯ МАСЛИЧНЫЕ И БОБОВЫЕ КУЛЬТУРЫ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 148 ИТАЛИЯ ЗЕРНОВЫЕ И ЗЕРНОВЫЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 149 ИТАЛЬЯНСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ОБРАБОТКЕ, 2018-2032 (USD)

ТАБЛИЦА 150 ИТАЛЬЯНСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ ПО ПРИМЕНЕНИЮ, 2018-2032 (USD)

ТАБЛИЦА 151 ИТАЛЬЯНСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 (USD)

ТАБЛИЦА 152 РОССИЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ВИДУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 153 РОССИЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ФОРМЕ, 2018-2032 (USD)

ТАБЛИЦА 154 РОССИЙСКИЙ РЫНОК ЖИДКИХ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 155 РОССИЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ СУХИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 156 РОССИЯ ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 157 РОССИЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ФУНКЦИЯМ, 2018-2032 (USD)

ТАБЛИЦА 158 РОССИЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 159 РОССИЙСКИЙ РЫНОК ФРУКТОВ И ОВОЩЕЙ НА ФОНЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 160 РОССИЙСКИЙ РЫНОК МАСЛИЧНЫХ И БОБОВЫХ КУЛЬТУР НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 161 РОССИЙСКИЙ РЫНОК ЗЕРНОВЫХ И ЗЕРНОВЫХ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 162 РОССИЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ОБРАБОТКЕ, 2018-2032 (USD)

ТАБЛИЦА 163 РОССИЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ ПО ПРИМЕНЕНИЮ, 2018-2032 (USD)

ТАБЛИЦА 164 РОССИЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 (USD)

ТАБЛИЦА 165 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ШВЕЙЦАРИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 166 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ШВЕЙЦАРИИ, ПО ФОРМЕ, 2018-2032 (USD)

ТАБЛИЦА 167 РЫНОК ЖИДКИХ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ШВЕЙЦАРИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 168 РЫНОК УДОБРЕНИЙ ИЗ СУХИХ ВОДОРОСЛЕЙ В ШВЕЙЦАРИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 169 ШВЕЙЦАРИЯ ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 170 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ШВЕЙЦАРИИ, ПО ФУНКЦИЯМ, 2018-2032 (USD)

ТАБЛИЦА 171 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ШВЕЙЦАРИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 172 ФРУКТЫ И ОВОЩИ ШВЕЙЦАРИИ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 173 ШВЕЙЦАРИЯ МАСЛИЧНЫЕ И БОБОВЫЕ КУЛЬТУРЫ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 174 ШВЕЙЦАРИЯ ЗЕРНОВЫЕ И ЗЕРНОВЫЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 175 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ШВЕЙЦАРИИ, ПО ОБРАБОТКЕ, 2018-2032 (USD)

ТАБЛИЦА 176 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ШВЕЙЦАРИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (USD)

ТАБЛИЦА 177 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ШВЕЙЦАРИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 (USD)

ТАБЛИЦА 178 РЫНОК УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ТУРЦИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 179 РЫНОК УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ТУРЦИИ, ПО ФОРМЕ, 2018-2032 (USD)

ТАБЛИЦА 180 РЫНОК УДОБРЕНИЙ ИЗ ИНДЕИ НА ОСНОВЕ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 181 СУХАЯ ИНДЕЙКА НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 182 ИНДЕЙКА ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 183 РЫНОК УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ТУРЦИИ, ПО ФУНКЦИЯМ, 2018-2032 (USD)

ТАБЛИЦА 184 РЫНОК УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ТУРЦИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 185 ФРУКТЫ И ОВОЩИ ИЗ ИНДЕЙКИ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 186 МАСЛИЧНЫЕ И БОБОВЫЕ КУЛЬТУРЫ ИЗ ИНДЕЦИИ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 187 ЗЕРНОВЫЕ И КУЛЬТУРЫ ДЛЯ ИНДЕЙКИ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 188 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ТУРЦИИ, ПО ОБРАБОТКЕ, 2018-2032 (USD)

ТАБЛИЦА 189 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ТУРЦИИ, ПО ПРИМЕНЕНИЮ, 2018-2032 (USD)

ТАБЛИЦА 190 РЫНОК УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ТУРЦИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 (USD)

ТАБЛИЦА 191 РЫНОК УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ШВЕЦИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 192 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ШВЕЦИИ, ПО ФОРМЕ, 2018-2032 (USD)

ТАБЛИЦА 193 РЫНОК ЖИДКИХ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ШВЕЦИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 194 РЫНОК УДОБРЕНИЙ ИЗ СУХИХ ВОДОРОСЛЕЙ В ШВЕЦИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 195 ДРУГИЕ ШВЕЦИИ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 196 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ШВЕЦИИ, ПО ФУНКЦИЯМ, 2018-2032 (USD)

ТАБЛИЦА 197 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ШВЕЦИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 198 ФРУКТЫ И ОВОЩИ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ШВЕЦИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 199 ШВЕЦИЯ МАСЛИЧНЫЕ И БОБОВЫЕ КУЛЬТУРЫ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 200 ШВЕЦИЯ ЗЕРНОВЫЕ И ЗЕРНОВЫЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 201 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ШВЕЦИИ, ПО ОБРАБОТКЕ, 2018-2032 (USD)

ТАБЛИЦА 202 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ШВЕЦИИ, ПО ПРИМЕНЕНИЮ, 2018-2032 (USD)

ТАБЛИЦА 203 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ШВЕЦИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 (USD)

ТАБЛИЦА 204 РЫНОК УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ДАНИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 205 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ДАНИИ, ПО ФОРМЕ, 2018-2032 (USD)

ТАБЛИЦА 206 РЫНОК ЖИДКИХ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ДАНИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 207 РЫНОК СУХИХ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ В ДАНИИ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 208 ДАНИЯ ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 209 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ДАНИИ, ПО ФУНКЦИЯМ, 2018-2032 (USD)

ТАБЛИЦА 210 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ДАНИИ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 211 ДАНИИ ФРУКТЫ И ОВОЩИ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 212 ДАНИИ МАСЛИЧНЫЕ И БОБОВЫЕ КУЛЬТУРЫ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 213 ДАНИИ ЗЕРНОВЫЕ И ЗЕРНОВЫЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 214 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ДАНИИ, ПО ОБРАБОТКЕ, 2018-2032 (USD)

ТАБЛИЦА 215 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ДАНИИ, ПО ПРИМЕНЕНИЮ, 2018-2032 (USD)

ТАБЛИЦА 216 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ДАНИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 (USD)

ТАБЛИЦА 217 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ПОЛЬШЕ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 218 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ПОЛЬШЕ, ПО ФОРМЕ, 2018-2032 (USD)

ТАБЛИЦА 221 РЫНОК УДОБРЕНИЙ ИЗ СУХИХ ВОДОРОСЛЕЙ В ПОЛЬШЕ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 222 ПОЛЬША ДРУГИЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

ТАБЛИЦА 223 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ПОЛЬШЕ, ПО ФУНКЦИЯМ, 2018-2032 (USD)

ТАБЛИЦА 224 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ПОЛЬШЕ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 225 ПОЛЬША ФРУКТЫ И ОВОЩИ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 226 ПОЛЬША МАСЛИЧНЫЕ И БОБОВЫЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 227 ПОЛЬША ЗЕРНОВЫЕ И ЗЕРНОВЫЕ НА РЫНКЕ УДОБРЕНИЙ ИЗ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2018-2032 (USD)

ТАБЛИЦА 228 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ПОЛЬШЕ, ПО ОБРАБОТКЕ, 2018-2032 (USD)

ТАБЛИЦА 229 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ПОЛЬШЕ, ПО ПРИМЕНЕНИЮ, 2018-2032 (USD)

ТАБЛИЦА 230 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ПОЛЬШЕ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 (USD)

ТАБЛИЦА 231 РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ОСТАЛЬНОЙ ЕВРОПЕ, ПО ТИПУ ВОДОРОСЛЕЙ, 2018-2032 (USD)

Список рисунков

РИСУНОК 1 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ

РИСУНОК 2 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ: АНАЛИЗ DROC

РИСУНОК 4 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ: АНАЛИЗ ЕВРОПЕЙСКОГО И РЕГИОНАЛЬНОГО РЫНКОВ

РИСУНОК 5 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ: МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 7 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 8 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 9 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 11 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ: СЕГМЕНТАЦИЯ

РИСУНОК 12 ОЖИДАЕТСЯ, ЧТО РОСТ СПРОСА НА УСТОЙЧИВЫЕ ОРГАНИЧЕСКИЕ МЕТОДЫ СЕЛЬСКОГО ХОЗЯЙСТВА БУДЕТ ДВИЖУЩЕЙ СИЛОЙ ЕВРОПЕЙСКОГО РЫНКА УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ В ПРОГНОЗИРУЕМОМ ПЕРИОДЕ

РИСУНОК 13 ОЖИДАЕТСЯ, что сегмент ASCOPHYLLUM будет занимать наибольшую долю европейского рынка удобрений из морских водорослей в 2025 и 2032 годах.

РИСУНОК 14 ЦЕПОЧКА СОЗДАНИЯ СТОИМОСТИ ЕВРОПЕЙСКОГО РЫНКА УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ

РИСУНОК 15. ДВИЖУЩИЕ ФАКТОРЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ ДЛЯ ЕВРОПЕЙСКОГО РЫНКА УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ

РИСУНОК 16 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ: ПО ТИПУ ВОДОРОСЛЕЙ, 2024 Г.

РИСУНОК 17 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ФОРМЕ, 2024 Г.

РИСУНОК 18 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ФУНКЦИЯМ, 2024 Г.

РИСУНОК 19 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ КУЛЬТУРЫ, 2024 Г.

РИСУНОК 20 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ОБРАБОТКЕ, 2024 Г.

РИСУНОК 21 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2024 Г.

РИСУНОК 22 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ, ПО ТИПУ ПРОДУКЦИИ, 2024 Г.

РИСУНОК 23 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ: КРАТКИЙ ОБЗОР (2024)

РИСУНОК 24 ЕВРОПЕЙСКИЙ РЫНОК УДОБРЕНИЙ ИЗ МОРСКИХ ВОДОРОСЛЕЙ: ДОЛЯ КОМПАНИИ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.