Global 3d Imaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

40.99 Billion

USD

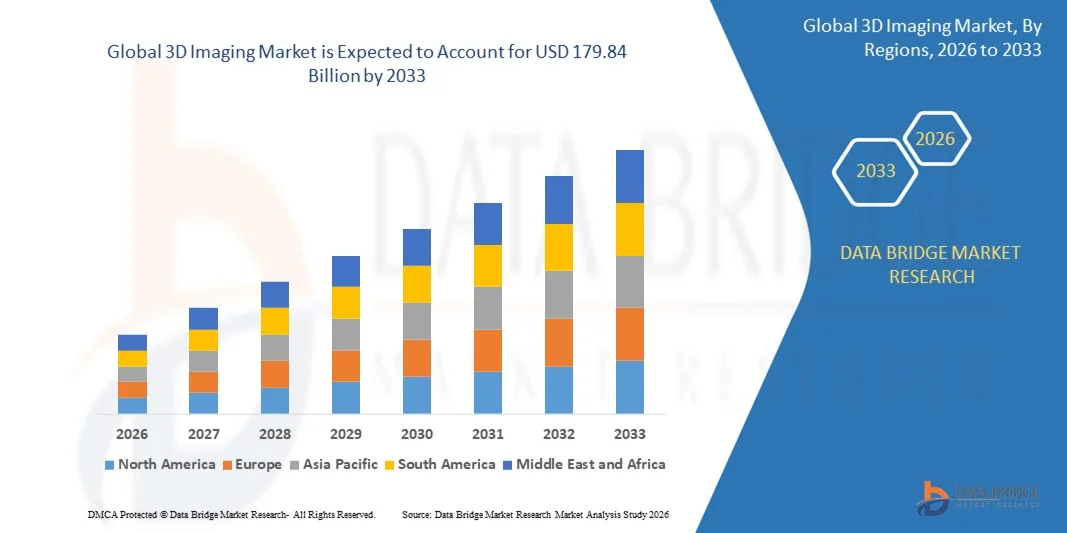

179.84 Billion

2025

2033

USD

40.99 Billion

USD

179.84 Billion

2025

2033

| 2026 –2033 | |

| USD 40.99 Billion | |

| USD 179.84 Billion | |

| % | |

|

Глобальная сегментация рынка 3D-изображений по компонентам (оборудование, решения и услуги), способу развертывания (локальное и облачное), размеру организации (крупные и малые и средние предприятия), технологии отображения (анаглиф, стереоскопия, автостереоскопия, голография и объемное отображение), конечным пользователям (аэрокосмическая и оборонная промышленность, здравоохранение и медико-биологические науки, автомобильная и транспортная промышленность, архитектура и строительство, розничная торговля и электронная коммерция, производство, СМИ и развлечения и другие) — отраслевые тенденции и прогноз до 2033 года.

Каковы объем и темпы роста мирового рынка 3D-визуализации?

- Объем мирового рынка 3D-визуализации в 2025 году оценивался в 40,99 млрд долларов США и, как ожидается, достигнет 179,84 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 20,30% в течение прогнозируемого периода.

- Ожидается, что высокий спрос на устройства с поддержкой 3D-технологий в различных отраслях повлияет на рост рынка 3D-визуализации. Кроме того, многочисленные преимущества 3D-визуализации в здравоохранении и медицинской отрасли также, как ожидается, будут способствовать росту рынка 3D-визуализации.

Основные выводы по рынку 3D-визуализации?

- Быстрая урбанизация, стремление к повышению производительности и рост экологической осведомленности в архитектурно-строительной отрасли также окажут положительное влияние на рост рынка.

- Кроме того, широкое внедрение 3D-технологий и увеличение их использования в таких продуктах, как смартфоны, камеры и телевизоры, также, как ожидается, создадут огромный спрос на обработку естественного языка (NLP), а также будут способствовать росту рынка 3D-изображений.

- Северная Америка доминировала на рынке 3D-визуализации, занимая 42,05% выручки в 2025 году, что было обусловлено быстрым внедрением передовых решений в области 3D-визуализации в здравоохранении, аэрокосмической, автомобильной промышленности и промышленной инспекции.

- По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 10,69% в период с 2026 по 2033 год, чему способствуют быстрая индустриализация, расширение производства полупроводников и электроники, а также растущее внедрение технологий обработки изображений в автомобильной промышленности, здравоохранении и строительстве.

- В 2025 году сегмент аппаратного обеспечения доминировал на рынке с долей в 44,2%, чему способствовало широкое внедрение 3D-камер, сканеров, датчиков и устройств обработки изображений в здравоохранении, автомобильной, аэрокосмической и промышленной инспекции.

Обзор отчета и сегментация рынка 3D-визуализации

|

Атрибуты |

Ключевые тенденции рынка 3D-визуализации. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке 3D-визуализации?

Усиливается тенденция к использованию высокоточных, работающих в реальном времени и интегрированных в программное обеспечение решений для 3D-визуализации.

- На рынке 3D-визуализации наблюдается растущее внедрение высокоразрешающих, компактных и управляемых программным обеспечением систем визуализации, предназначенных для диагностики в здравоохранении, промышленной инспекции, развлечений и приложений для интеллектуальной инфраструктуры.

- Производители внедряют передовые решения для 3D-визуализации, интегрирующие реконструкцию на основе искусственного интеллекта, рендеринг в реальном времени, объединение данных с нескольких датчиков и облачную визуализацию для повышения точности и скорости.

- Растущий спрос на легкие, портативные и экономичные устройства для 3D-визуализации стимулирует их использование в медицинских центрах, на производственных предприятиях, строительных площадках и в научно-исследовательских учреждениях.

- Например, такие компании, как GE Healthcare, Philips, Sony, FARO и Trimble, расширили свои портфолио в области 3D-визуализации, внедрив улучшенное определение глубины, обработку данных в реальном времени и аналитику на основе искусственного интеллекта.

- Растущая потребность в точном пространственном картировании, распознавании объектов в реальном времени и иммерсивной визуализации ускоряет переход к программно-интегрированным и ПК-ориентированным платформам для 3D-визуализации.

- Поскольку отрасли все больше полагаются на цифровую визуализацию и автоматизацию, 3D-изображения останутся критически важными для точного моделирования, контроля, диагностики и создания эффект полного погружения.

Какие ключевые факторы определяют развитие рынка 3D-визуализации?

- Растет спрос на точные, работающие в режиме реального времени и неинвазивные решения для визуализации в секторах здравоохранения, автомобильной, аэрокосмической, строительной и развлекательной индустрии.

- Например, в 2025 году ведущие компании, такие как GE Healthcare, Philips, Autodesk и Dassault Systèmes, модернизировали свои решения для 3D-визуализации, внедрив рендеринг с использованием искусственного интеллекта, ускорив обработку и улучшив программное обеспечение для визуализации.

- Растущее внедрение 3D-изображений в медицинскую диагностику, цифровую стоматологию, беспилотные автомобили, робототехнику и интеллектуальное производство стимулирует глобальный рыночный спрос.

- Достижения в области сенсорных технологий, реконструкции изображений на основе искусственного интеллекта, камер с датчиками глубины и облачных вычислений значительно улучшили качество изображений и эффективность обработки.

- Растущее использование дополненной и виртуальной реальности, цифровых двойников и метавселенных увеличивает спрос на высокоточные системы трехмерной визуализации в реальном времени.

- Благодаря постоянным инвестициям в цифровую трансформацию, инновации в здравоохранении и промышленную автоматизацию, рынок 3D-визуализации, как ожидается, продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка 3D-визуализации?

- Высокие затраты, связанные с современным оборудованием для 3D-визуализации, интеграцией программного обеспечения и датчиками высокого разрешения, ограничивают внедрение этой технологии среди малых предприятий и развивающихся регионов.

- Например, в 2024–2025 годах рост стоимости компонентов, ограничения поставок полупроводников и увеличение расходов на НИОКР привели к росту общих цен на системы у ряда мировых поставщиков.

- Сложность обработки данных, калибровки и интеграции с существующей ИТ-инфраструктурой и системами обработки изображений повышает потребность в квалифицированных специалистах и обучении.

- Ограниченная осведомленность и недостаток технических знаний в развивающихся рынках относительно передовых возможностей 3D-визуализации замедляют проникновение на рынок.

- Конкуренция со стороны альтернативных технологий визуализации, традиционных 2D-систем и экономически эффективных решений для сканирования создает ценовое давление и влияет на дифференциацию.

- Для преодоления этих проблем компании сосредотачиваются на экономичных решениях, автоматизации на основе искусственного интеллекта, облачных платформах и улучшенном обучении пользователей, чтобы расширить глобальное внедрение 3D-визуализации.

Как сегментируется рынок 3D-визуализации?

Рынок сегментирован по компонентам, способу развертывания, размеру организации, технологии отображения и конечному пользователю .

- По компонентам

По компонентам рынок 3D-визуализации сегментируется на аппаратное обеспечение, решения и услуги. В 2025 году сегмент аппаратного обеспечения доминировал на рынке с долей 44,2%, чему способствовало широкое внедрение 3D-камер, сканеров, датчиков и устройств визуализации в здравоохранении, автомобильной, аэрокосмической и промышленной отраслях. Аппаратные продукты необходимы для точного сбора данных, определения глубины и визуализации в реальном времени, что делает их критически важными как для корпоративных, так и для исследовательских приложений.

Прогнозируется, что сегмент решений будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущее внедрение программного обеспечения для 3D-визуализации на основе искусственного интеллекта, облачных платформ визуализации и аналитических инструментов, обеспечивающих расширенную реконструкцию, распознавание объектов и иммерсивную визуализацию. Растущая интеграция аппаратных и программных решений в цифровых двойниках, «умных» заводах и приложениях дополненной и виртуальной реальности еще больше ускоряет спрос на комплексные решения для обработки изображений.

- В режиме развертывания

В зависимости от способа развертывания рынок 3D-визуализации сегментируется на локальное и облачное развертывание. Сегмент локального развертывания доминировал на рынке с долей 52,1% в 2025 году, чему способствовали предпочтения предприятий в отношении локальной обработки данных, операций с низкой задержкой и высоких требований к безопасности в приложениях здравоохранения, аэрокосмической и оборонной промышленности. Локальное развертывание обеспечивает реконструкцию изображений в реальном времени, минимальную зависимость от сети и высокую интеграцию с корпоративной ИТ-инфраструктурой.

Ожидается, что сегмент облачных технологий будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствует растущее внедрение облачных решений для обработки данных с использованием ИИ, совместной визуализации и удаленного доступа в архитектурном, строительном, медийном и розничном секторах. Растущий спрос на масштабируемые, экономически эффективные и удаленно доступные решения для 3D-визуализации ускоряет переход к облачным решениям.

- По размеру организации

В зависимости от размера организации рынок сегментируется на крупные предприятия и малые и средние предприятия (МСП). Сегмент крупных предприятий доминировал на рынке с долей 58,3% в 2025 году, чему способствовали значительные инвестиции в промышленную автоматизацию, аэрокосмическую отрасль, инфраструктуру медицинской визуализации и инициативы по созданию цифровых двойников. Крупные организации предпочитают высококачественные решения для 3D-визуализации с передовыми датчиками, аналитикой на основе искусственного интеллекта и возможностями многопользовательского взаимодействия.

Прогнозируется, что сегмент малых и средних предприятий будет расти самыми быстрыми темпами в период с 2026 по 2033 год благодаря снижению стоимости оборудования, доступности облачных решений и растущему спросу на доступные приложения для 3D-визуализации в розничной торговле, мелкосерийном производстве, диагностике в здравоохранении и создании цифрового контента.

- Технология отображения

В зависимости от технологии отображения, рынок 3D-изображений сегментируется на анаглиф, стереоскопию, автостереоскопию, голографию и объемное отображение. Сегмент стереоскопии доминировал на рынке с долей 40,5% в 2025 году и широко используется в медицинской визуализации, дополненной и виртуальной реальности, промышленной инспекции и индустрии развлечений благодаря высококачественному восприятию глубины и эффекту полного погружения.

Ожидается, что сегмент голографии будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют технологические достижения в области голографических дисплеев, объемного рендеринга в реальном времени и расширение применения в розничной торговле, рекламе, образовании и развлечениях. Растущий спрос на реалистичные, интерактивные и захватывающие визуализации стимулирует внедрение передовых технологий 3D-дисплеев.

- Конечным пользователем

В зависимости от конечного пользователя рынок 3D-визуализации сегментирован на аэрокосмическую и оборонную промышленность, здравоохранение и медико-биологические науки, автомобильную и транспортную промышленность, архитектуру и строительство, розничную торговлю и электронную коммерцию, производство, средства массовой информации и развлечения, а также другие отрасли. Сегмент здравоохранения и медико-биологических наук доминировал на рынке с долей 37,8% в 2025 году, чему способствовал растущий спрос на 3D-медицинскую визуализацию, диагностику, планирование хирургических операций и приложения для телемедицины.

Прогнозируется, что сегмент автомобильной и транспортной промышленности будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют внедрение 3D-изображений в системы помощи водителю (ADAS), автономные транспортные средства, бортовые навигационные системы и интеллектуальное производство автомобильных компонентов. Рост цифровизации, спрос на тестирование критически важных для безопасности технологий, а также интеграция с технологиями искусственного интеллекта и Интернета вещей являются ключевыми факторами роста для внедрения этих технологий конечными пользователями во всем мире.

Какой регион занимает наибольшую долю рынка 3D-визуализации?

- Северная Америка доминировала на рынке 3D-визуализации, занимая 42,05% выручки в 2025 году, благодаря быстрому внедрению передовых решений в области 3D-визуализации в здравоохранении, аэрокосмической, автомобильной и промышленной инспекции. Высокая концентрация компаний, занимающихся технологиями визуализации, развитая научно-исследовательская инфраструктура и раннее внедрение программного обеспечения для 3D-визуализации на основе искусственного интеллекта способствуют региональному лидерству. Растущее использование 3D-сканеров, LiDAR и структурированной световой визуализации в прототипировании, контроле качества и медицинской диагностике продолжает стимулировать рост рынка.

- Ведущие компании региона внедряют интегрированные решения для обработки изображений с использованием аналитики на основе искусственного интеллекта, облачной обработки, съемки с высоким разрешением и объединения данных с нескольких датчиков, укрепляя тем самым свои технологические преимущества. Постоянные инвестиции в промышленную автоматизацию, интеллектуальное производство и инициативы по созданию цифровых двойников поддерживают устойчивый рост.

- Высокий уровень инженерного таланта, развитая экосистема стартапов и мощная инновационная инфраструктура еще больше укрепляют доминирующее положение Северной Америки на рынке.

Анализ рынка 3D-визуализации в США

США являются крупнейшим поставщиком решений в Северной Америке, чему способствует широкое использование 3D-визуализации в медицинской диагностике, автомобильном дизайне, аэрокосмических исследованиях и разработках, а также в промышленной инспекции. Растущее внедрение искусственного интеллекта и машинного зрения, сканеров высокого разрешения и многосенсорных решений для визуализации стимулирует спрос в исследовательских лабораториях, больницах и на промышленных предприятиях. Наличие крупных поставщиков решений для визуализации, значительное финансирование исследований и разработок, а также растущее применение в визуализации дополненной и виртуальной реальности еще больше способствуют росту рынка.

Анализ рынка 3D-визуализации в Канаде

Канада вносит значительный вклад в региональный рост, чему способствуют финансируемые государством инновационные программы, расширение центров медицинской визуализации и инвестиции в промышленную автоматизацию и исследования и разработки в аэрокосмической отрасли. Университеты и исследовательские институты все чаще используют 3D-визуализацию для прототипирования, моделирования обучения и разработки продукции. Растущий интерес к визуализации с использованием искусственного интеллекта, робототехнике и внедрению цифровых двойников ускоряет проникновение на рынок по всей стране.

Рынок 3D-визуализации в Азиатско-Тихоокеанском регионе

По прогнозам, Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 10,69% в период с 2026 по 2033 год, чему способствуют быстрая индустриализация, расширение производства полупроводников и электроники, а также растущее внедрение технологий визуализации в автомобильной промышленности, здравоохранении и строительстве. В таких странах, как Китай, Япония, Индия, Южная Корея и страны Юго-Восточной Азии, наблюдается крупномасштабное производство потребительской электроники, автомобильных компонентов и интеллектуальных устройств, что увеличивает спрос на передовые инструменты 3D-визуализации. Рост в области визуализации на основе искусственного интеллекта, интеллектуальных заводов, промышленной автоматизации и развития инфраструктуры продолжает ускорять внедрение этих технологий на рынке.

Анализ рынка 3D-визуализации в Китае

Китай является крупнейшим поставщиком в Азиатско-Тихоокеанском регионе благодаря масштабным инвестициям в полупроводниковую промышленность, передовым производственным мощностям в области электроники и мощной государственной поддержке цифровых инноваций. Высокоскоростные цифровые системы, обработка изображений на основе искусственного интеллекта и проекты «умных городов» стимулируют спрос на решения для трехмерной визуализации с высоким разрешением и множеством датчиков. Локальные производственные возможности, конкурентоспособные цены и экспортный потенциал еще больше расширяют возможности внедрения этих технологий на внутреннем и региональном уровнях.

Анализ рынка 3D-визуализации в Японии

Япония демонстрирует устойчивый рост, поддерживаемый развитой инфраструктурой здравоохранения, высокоточным производством и непрерывной модернизацией автомобильного и промышленного секторов. Акцент на высококачественных инструментах визуализации, робототехнике и решениях дополненной и виртуальной реальности стимулирует внедрение премиальных устройств 3D-визуализации. Растущий спрос на системы с низкой задержкой и визуализацией высокого разрешения способствует долгосрочному расширению.

Анализ рынка 3D-визуализации в Индии

Индия становится крупным центром роста, чему способствуют расширение медицинских учреждений, центров проектирования электроники и поддерживаемые государством инициативы в области интеллектуального производства. Растущий спрос на встроенные решения для обработки изображений, прототипирование, автомобильный дизайн и медицинскую визуализацию ускоряет внедрение. Инвестиции в цифровую инфраструктуру и исследования и разработки в области обработки изображений поддерживают быстрый рост рынка.

Анализ рынка 3D-визуализации в Южной Корее

Южная Корея вносит значительный вклад благодаря высокому спросу на передовые процессоры, оборудование для искусственного интеллекта, системы 5G и высокопроизводительную бытовую электронику. Быстрое внедрение промышленной автоматизации, автомобильной визуализации и приложений дополненной и виртуальной реальности стимулирует использование устройств для 3D-визуализации высокого разрешения. Технологические инновации и растущие производственные мощности обеспечивают долгосрочный рост.

Какие компании занимают лидирующие позиции на рынке 3D-визуализации?

В индустрии 3D-визуализации лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Компания General Electric (США)

- Autodesk Inc. (США)

- STMicroelectronics (Швейцария)

- Корпорация Panasonic (Япония)

- Корпорация Sony (Япония)

- Trimble Inc. (США)

- ФАРО (США)

- Конинклийке Philips NV (Нидерланды)

- Google (США)

- Adobe (США)

- HP Development Company, LP (США)

- Dassault Systèmes (Франция)

- Корпорация «Локхид Мартин» (США)

- Topcon (Япония)

- Компания Able Software Corp. (США)

- MAXON COMPUTER GMBH (Германия)

- Esri (США)

- BENTLEY SYSTEMS (США)

- Pixologic, Inc. (США)

- Pix4D SA (Швейцария)

Какие последние тенденции наблюдаются на мировом рынке 3D-визуализации?

- В июне 2025 года компания Royal Philips объявила о получении маркировки CE для своего решения SmartCT для реконструкции изображений, разработанного для ускорения принятия решений при лечении инсульта и нейроваскулярных заболеваний. Это решение создано для нейробипланарной системы Philips Azurion и обеспечивает трехмерную визуализацию тканей головного мозга, кровеносных сосудов и интервенционных устройств в режиме реального времени, значительно повышая эффективность процедур и клиническую точность.

- В мае 2025 года компания GE HealthCare выпустила CleaRecon DL — технологию на основе глубокого обучения для улучшения качества изображений конусно-лучевой компьютерной томографии (КЛКТ), получившую разрешение 510(k) и маркировку CE. Эта технология позволяет врачам максимально эффективно использовать 3D-изображения для достижения лучших клинических и оперативных результатов, тем самым повышая точность рабочих процессов визуализации.

- В июле 2024 года компания Alphatec Holdings, Inc. объявила о коммерческом запуске EOS Insight, передовой облачной платформы, поддерживающей весь процесс операций на позвоночнике. Платформа предлагает расчеты выравнивания на основе искусственного интеллекта, 3D-моделирование хирургического планирования, индивидуальные стержни для каждого пациента, интраоперационные корректировки и послеоперационную аналитику, улучшая результаты лечения пациентов, оптимизируя хирургические процедуры и повышая клиническую эффективность.

- В марте 2024 года компания Siemens Healthineers получила разрешение FDA на CIARTIC Move — мобильный рентгеновский аппарат с С-образным штативом и автоматизированными возможностями, позволяющий проводить более быструю и стандартизированную двухмерную флюороскопическую и трехмерную конусно-лучевую компьютерную томографию при травмах, ортопедических и спинальных операциях, а также при сосудистых и общехирургических процедурах, тем самым сокращая время визуализации и повышая согласованность процедур.

- В июле 2023 года GE HealthCare заключила партнерское соглашение с компанией DePuy Synthes, подразделением ортопедии Johnson & Johnson, для расширения доступа к системе 3D-визуализации OEC в США. Это соглашение объединяет передовые технологии визуализации с линейкой продукции DePuy Synthes, повышая доступность системы для хирургов и улучшая качество медицинской помощи при сложных операциях на позвоночнике.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.