Global Acromicric Dysplasia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

50.50 Million

USD

81.71 Million

2025

2033

USD

50.50 Million

USD

81.71 Million

2025

2033

| 2026 –2033 | |

| USD 50.50 Million | |

| USD 81.71 Million | |

| % | |

|

Сегментация мирового рынка лечения акромикроидной дисплазии по видам лечения (ортопедическое лечение, физиотерапия, терапия гормоном роста, генетическое консультирование и др.), диагнозам (генетическое тестирование, визуализация и др.), симптомам (короткие кисти и стопы, задержка роста, отличительные черты лица, ограничения в суставах и др.), конечным пользователям (клиника, больница и др.), каналам сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2033 г.

Размер рынка лечения акромикрической дисплазии

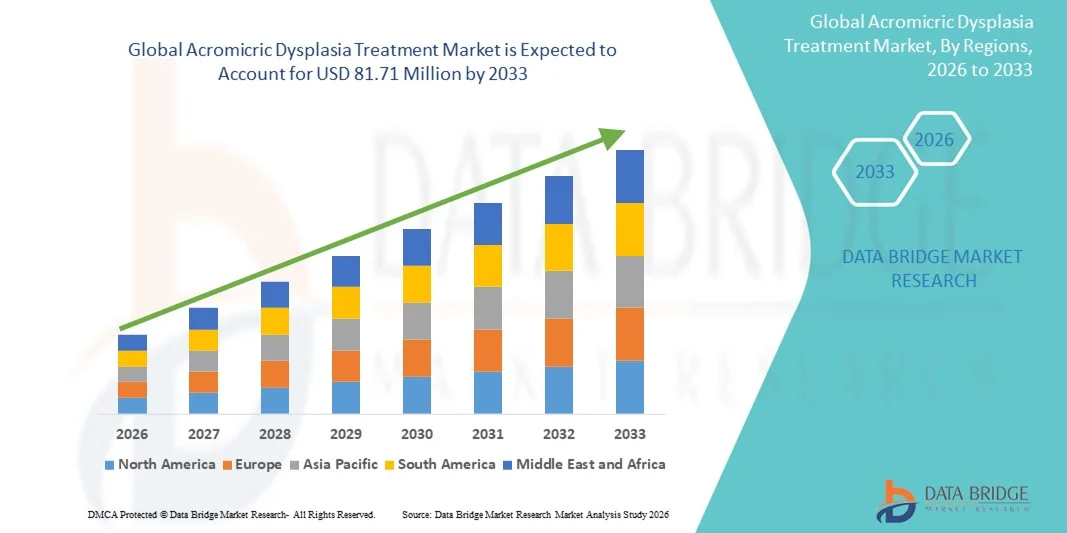

- Объем мирового рынка лечения акромикрической дисплазии в 2025 году оценивался в 50,50 млн долларов США , а к 2033 году , как ожидается, достигнет 81,71 млн долларов США при среднегодовом темпе роста 6,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен достижениями в области генетической диагностики, расширением исследований и разработок в области редких и редких заболеваний костей, а также растущим внедрением персонализированных методов лечения, разработанных специально для редких заболеваний скелета.

- Кроме того, растущий спрос со стороны групп по защите прав пациентов и инновации в области генной и молекулярной терапии позиционируют лечение акромикрической дисплазии как будущее направление, которое выиграет от более широкого бума в области терапии редких заболеваний, ускоряя внедрение потенциальных методов лечения и стимулируя долгосрочный рост отрасли.

Анализ рынка лечения акромикрической дисплазии

- Лечение акромикрической дисплазии, включая ортопедическое лечение, физиотерапию, терапию гормоном роста, генетическое консультирование и поддерживающую терапию, становится все более важным для улучшения развития скелета и качества жизни пациентов с этим крайне редким заболеванием.

- Рост рынка обусловлен в первую очередь достижениями в области генетической диагностики, повышением осведомленности о редких заболеваниях скелета и растущим применением персонализированных подходов к лечению, учитывающих особые потребности пациентов.

- Ожидается, что Северная Америка будет доминировать на рынке лечения акромикрической дисплазии с наибольшей долей выручки в 43,7% в 2025 году благодаря развитой инфраструктуре здравоохранения, значительному финансированию исследований редких заболеваний и раннему внедрению методов лечения, включая генетическое тестирование и вмешательства с применением гормона роста.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период благодаря увеличению инвестиций в исследования редких заболеваний, усилению защиты прав пациентов и улучшению доступа к специализированным медицинским услугам, таким как клиники и больницы, предлагающие комплексные варианты диагностики и лечения.

- Ортопедическое лечение является доминирующим сегментом лечения с долей рынка 39,5% в 2025 году, устраняя основные симптомы, такие как короткие руки и ноги, задержка роста и ограничения в суставах, и в основном осуществляется в условиях стационара.

Область применения отчета и сегментация рынка лечения акромикрической дисплазии

|

Атрибуты |

Ключевые данные о рынке лечения акромикрической дисплазии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения акромикрической дисплазии

Достижения в персонализированной и генной терапии

- Значимой и набирающей обороты тенденцией на мировом рынке лечения акромикрической дисплазии является разработка персонализированных методов лечения, включая генные вмешательства и целевые программы гормона роста, направленные на улучшение роста скелета и качества жизни пациентов.

- Например, в рамках недавних исследовательских инициатив изучаются индивидуальные протоколы дозирования гормона роста и испытания генной терапии, направленные на исправление мутаций, связанных с акромикрической дисплазией, предлагая пациентам индивидуальные варианты лечения.

- Персонализированные подходы к терапии позволяют врачам оптимизировать эффективность лечения, минимизировать побочные эффекты и отслеживать динамику индивидуальных реакций пациента. Например, ортопедическое лечение в сочетании с генетическим консультированием позволяет лучше планировать долгосрочный уход и добиваться результатов роста.

- Интеграция передовых методов диагностики, таких как генетическое тестирование нового поколения, с планированием лечения обеспечивает более точное и своевременное вмешательство, позволяя проводить проактивное симптоматическое лечение задержки роста, ограничений в суставах и отличительных черт лица.

- Эта тенденция к более специфичным для пациента, основанным на данных и целенаправленным стратегиям лечения меняет ожидания в области лечения редких заболеваний. В связи с этим биотехнологические компании концентрируются на разработке генно-ориентированных методов лечения и персонализированных ортопедических решений.

- Спрос на методы лечения, обеспечивающие персонализированные и целенаправленные результаты, неуклонно растет, поскольку врачи и лица, осуществляющие уход, все чаще отдают предпочтение методам лечения, направленным как на симптоматическое облегчение, так и на устранение основных генетических причин акромикрической дисплазии.

Динамика рынка лечения акромикрической дисплазии

Водитель

Растущая потребность в терапии редких заболеваний и улучшении качества жизни

- Растущее понимание крайне редких заболеваний скелета и растущее внимание к улучшению результатов лечения пациентов являются существенными факторами спроса на лечение акромикрической дисплазии.

- Например, клиники и больницы расширяют доступ к терапии гормоном роста и программам ортопедического лечения для улучшения развития скелета и функциональной подвижности у диагностированных пациентов.

- По мере того, как осведомленность об акромикрической дисплазии растет среди поставщиков медицинских услуг и групп защиты пациентов, все больше людей стремятся получить своевременную диагностику и лечение, что создает более широкий целевой рынок.

- Кроме того, достижения в области генетического тестирования и персонализированных методов терапии способствуют раннему вмешательству и более эффективному лечению симптомов, усиливая принятие комплексных подходов к лечению.

- Удобство комплексных программ ухода, объединяющих ортопедическое лечение, генетическое консультирование и терапию гормоном роста, еще больше способствует их внедрению, поскольку многопрофильная помощь обеспечивает комплексное ведение пациентов.

- Увеличение государственной поддержки и стимулирование разработки орфанных препаратов для лечения редких заболеваний способствует инвестициям в исследования и ускоряет разработку новых методов лечения.

- Растущая роль организаций, защищающих права пациентов, способствует проведению кампаний по повышению осведомленности, программ ранней диагностики и доступа к лечению, что дополнительно стимулирует рост рынка.

Сдержанность/Вызов

Ограниченное количество пациентов и высокие затраты на лечение

- Крайне редкая природа акромикрической дисплазии, при которой диагностировано лишь небольшое количество пациентов во всем мире, представляет собой значительную проблему для развития крупномасштабного рынка.

- Например, крайне низкая распространенность затрудняет проведение клинических испытаний и широкомасштабное внедрение терапии, что ограничивает коммерческий потенциал новых методов лечения.

- Высокие затраты, связанные с терапией гормоном роста, целевыми вмешательствами и специализированным ортопедическим лечением, могут затруднить доступ к услугам, особенно в регионах с ограниченным охватом медицинским обслуживанием.

- Ограниченная осведомленность врачей общей практики и запоздалая диагностика часто приводят к позднему вмешательству, что снижает эффективность лечения и проникновение на рынок.

- Преодоление этих проблем требует повышения осведомленности, программ защиты интересов пациентов, разработки экономически эффективной терапии и расширения доступа к специализированным диагностическим и лечебным центрам для лечения крайне редких заболеваний.

- Регуляторные барьеры и сложные процессы одобрения орфанных препаратов могут замедлить внедрение новых методов лечения, затрудняя доступ пациентов к передовым методам лечения.

- Разрозненность инфраструктуры здравоохранения в развивающихся регионах может ограничивать доступность специализированной помощи, диагностики и терапии, что ограничивает потенциал роста рынка.

Рынок лечения акромикрической дисплазии

Рынок сегментирован по признакам лечения, диагностики, симптомов, конечных пользователей и каналов сбыта.

- Лечение

На основе лечения рынок акромикрической дисплазии сегментируется на ортопедическое лечение, физиотерапию, терапию гормоном роста, генетическое консультирование и другие. Сегмент ортопедического лечения доминировал на рынке с наибольшей долей рынка в 39,5% в 2025 году, что обусловлено его ключевой ролью в устранении скелетных аномалий, улучшении подвижности суставов и смягчении деформаций у пациентов. Ортопедические вмешательства часто являются приоритетом для врачей при планировании долгосрочного ухода, особенно в случаях, связанных с укорочением конечностей и ограничениями суставов. Больницы и специализированные клиники часто применяют структурированные ортопедические программы в качестве основы симптоматического лечения. Сегмент выигрывает от устоявшихся клинических протоколов и наличия квалифицированных специалистов-ортопедов. Его принятие также поддерживается спросом пациентов на функциональное улучшение подвижности и возможностью дополнять другие методы лечения, такие как физиотерапия или терапия гормоном роста. Сочетание эффективности, доступности и клинической известности делает ортопедическое лечение предпочтительным выбором среди всех вариантов лечения.

Ожидается, что сегмент терапии гормоном роста будет демонстрировать самые быстрые темпы среднегодового роста в период с 2026 по 2033 год, что обусловлено его целенаправленными действиями по стимулированию линейного роста и улучшению общих показателей роста у пациентов детского возраста. Внедрение гормональной терапии ускоряется благодаря повышению осведомленности врачей и родителей о преимуществах раннего вмешательства. Текущие исследования и персонализированные протоколы дозирования повышают эффективность и безопасность, укрепляя доверие к терапии гормоном роста. Государственные и страховые льготы для редких детских заболеваний способствуют более широкому использованию в специализированных центрах. Сегмент также выигрывает от технологических достижений в системах доставки гормонов, уменьшая дискомфорт для пациентов и улучшая приверженность к лечению. Потенциал терапии гормоном роста напрямую влиять на прогрессирование заболевания и показатели роста позиционирует его как быстрорастущий подсегмент на рынке.

- По диагнозу

На основе диагностики рынок акромикрической дисплазии сегментируется на генетическое тестирование, визуализационное тестирование и другие. Сегмент генетического тестирования доминировал на рынке с наибольшей долей выручки в 41,5% в 2025 году, поскольку он позволяет точно идентифицировать мутации в гене FBN1, ответственном за это заболевание. Генетическое тестирование позволяет проводить раннюю диагностику, способствуя своевременному вмешательству с помощью персонализированной терапии. Клиницисты полагаются на эти тесты, чтобы дифференцировать акромикрическую дисплазию от других скелетных дисплазий, обеспечивая надлежащие пути лечения. Достижения в области секвенирования нового поколения повысили точность тестов и сократили время выполнения, стимулируя внедрение. Сегмент выигрывает от растущей осведомленности среди поставщиков медицинских услуг и инициатив по защите прав пациентов, продвигающих генетический скрининг. Генетическое тестирование также способствует долгосрочному планированию ухода, направляя стратегии ортопедической и гормонотерапии.

Ожидается, что сегмент визуализации будет демонстрировать наиболее быстрый рост в период с 2026 по 2033 год благодаря инновациям в области методов визуализации высокого разрешения, таких как МРТ и КТ. Визуализация помогает отслеживать развитие костей, деформацию скелета и результаты лечения в динамике. Интеграция данных визуализации с планами клинического ведения пациентов способствует индивидуализации терапии. Услуги визуализации становятся всё более доступными в специализированных центрах и детских больницах, что способствует их быстрому внедрению. Технологические усовершенствования в области визуализации снижают воздействие радиации на пациентов и повышают точность диагностики. Росту сегмента также способствует его взаимодополняющая роль наряду с генетическим тестированием и ортопедическим лечением.

- По симптомам

На основании симптомов рынок акромикрической дисплазии сегментируется на короткие кисти и стопы, задержку роста, характерные черты лица, ограничения суставов и другие. Сегмент задержки роста доминировал на рынке с наибольшей долей выручки в 36,8% в 2025 году, поскольку он представляет собой наиболее заметный и клинически важный симптом, влияющий на рост и развитие пациентов. Задержка роста часто требует раннего клинического внимания, что обуславливает спрос на терапевтические вмешательства, такие как терапия гормоном роста. Этот сегмент очень важен для программ педиатрического мониторинга и долгосрочного планирования лечения. Клиницисты часто сочетают стратегии управления симптомами с ортопедической помощью для улучшения функциональных результатов. Кампании по защите интересов пациентов и повышению осведомленности часто подчеркивают проблемы роста как ключевые маркеры для диагностики. Клиническая значимость сегмента и его влияние на качество жизни усиливают его доминирование на рынке.

Ожидается, что сегмент ограничений суставов будет демонстрировать самый быстрый рост в период с 2026 по 2033 год, что обусловлено растущим внедрением физиотерапии, ортопедических вмешательств и программ поддерживающей терапии, направленных на улучшение подвижности. Распространенность тугоподвижности суставов и ограниченного диапазона движений у пациентов создает острую потребность в терапевтических решениях. Растущее понимание преимуществ раннего вмешательства для сохранения функции суставов способствует быстрому внедрению. Инновационные программы физиотерапии, наряду с носимыми устройствами мониторинга , повышают эффективность лечения. Сегмент также выигрывает от междисциплинарных подходов к оказанию помощи, объединяющих опыт ортопедии и физиотерапии. Растущее внимание к улучшению функциональной подвижности позиционирует управление ограничениями суставов как быстрорастущий подсегмент.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. Сегмент больниц доминировал на рынке с наибольшей долей выручки в 44,3% в 2025 году благодаря наличию специализированных педиатрических и ортопедических отделений, передовых диагностических возможностей и многопрофильных лечебных бригад. Больницы предоставляют комплексную помощь, объединяя генетическое тестирование, ортопедическое лечение и терапию гормоном роста в единый путь лечения. Доверие пациентов к больничным вмешательствам и нормативным стандартам способствует их внедрению. Большое количество пациентов и доступ к опытным врачам делают больницы предпочтительным местом оказания медицинской помощи. Больницы также более склонны предлагать инновационные методы лечения и участвовать в клинических испытаниях, что повышает доступность лечения. Интеграция электронных медицинских карт и программ координированной медицинской помощи еще больше укрепляет доминирующее положение больниц.

Ожидается, что сегмент клиник будет демонстрировать наиболее быстрый рост в период с 2026 по 2033 год благодаря увеличению числа специализированных клиник по редким заболеваниям, специализирующихся на ранней диагностике, мониторинге развития пациентов и назначении терапии. Клиники предлагают индивидуальный подход и гибкость в составлении графиков лечения. Телемедицина и программы выездной работы позволяют клиникам работать с пациентами в отдаленных регионах, способствуя проникновению на рынок. Сегмент выигрывает от партнерства с больницами и научно-исследовательскими центрами, которые обеспечивают направления пациентов к специалистам и специализированное тестирование. Ориентация клиник на обучение пациентов и долгосрочное наблюдение способствует повышению приверженности терапии. Рост числа частных клиник по редким заболеваниям и многопрофильных амбулаторных программ способствует устойчивому росту в этом подсегменте.

- По каналу распространения

По каналам сбыта рынок сегментируется на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки доминировал на рынке с наибольшей долей выручки в 39,6% в 2025 году благодаря своей прямой связи с программами лечения в больницах, немедленной доступности назначенных препаратов и интеграции с протоколами лечения пациентов. Больничные аптеки являются предпочтительными для назначения терапии гормоном роста, ортопедических добавок и поддерживающих препаратов. Они обеспечивают надлежащую обработку, хранение и своевременную выдачу препаратов. Тесное взаимодействие с врачами повышает приверженность пациентов и результаты лечения. Сегмент выигрывает от соблюдения нормативных требований и использования надежных источников поставок, что обеспечивает уверенность пациентов и лиц, осуществляющих уход. Централизованные системы закупок и инвентаризации в больницах еще больше укрепляют доминирующее положение больничной аптеки.

Ожидается, что сегмент онлайн-аптек будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год, что обусловлено ростом популярности электронной коммерции, удобством доставки на дом и повышением осведомленности о методах лечения редких заболеваний. Онлайн-платформы обеспечивают доступ к лекарствам для пациентов из отдаленных или недостаточно обслуживаемых регионов. Цифровые платформы часто предлагают услуги подписки, напоминания и программы поддержки пациентов, что способствует повышению приверженности лечению. Росту способствует партнерство со специализированными аптеками и логистическими компаниями. Интернет-аптеки также предлагают прозрачные цены и сравнительные варианты, что привлекает пациентов, чувствительных к стоимости лекарств. Растущий уровень удобства использования систем цифрового здравоохранения и электронных рецептов делает онлайн-аптеки одним из быстрорастущих каналов сбыта.

Региональный анализ рынка лечения акромикрической дисплазии

- Ожидается, что Северная Америка будет доминировать на рынке лечения акромикрической дисплазии с наибольшей долей выручки в 43,7% в 2025 году благодаря развитой инфраструктуре здравоохранения, значительному финансированию исследований редких заболеваний и раннему внедрению методов лечения, включая генетическое тестирование и вмешательства с применением гормона роста.

- Пациенты и врачи в регионе высоко ценят наличие специализированных детских и редких онкологических центров, доступ к передовым генетическим исследованиям и комплексным программам междисциплинарной помощи, которые объединяют диагностику, лечение и последующее наблюдение.

- Широкое распространение метода подкрепляется высокими расходами на здравоохранение, развитой сетью больниц и клиник, а также растущей осведомленностью групп защиты прав пациентов, что делает Северную Америку предпочтительным регионом как для ранней диагностики, так и для комплексного лечения акромикрической дисплазии.

Обзор рынка лечения акромикрической дисплазии в США

Рынок лечения акромикрической дисплазии в США в 2025 году занял наибольшую долю выручки в Северной Америке – 80%. Этому способствовали развитая инфраструктура здравоохранения, раннее внедрение персонализированной терапии и широкий доступ к педиатрическим и специализированным центрам лечения редких заболеваний. Пациенты и врачи всё чаще отдают приоритет ранней диагностике посредством генетического тестирования и своевременного вмешательства, включающего ортопедическое лечение и терапию гормоном роста. Растущая осведомлённость групп защиты прав пациентов в сочетании со значительным финансированием исследований и государственными стимулами в отношении редких заболеваний дополнительно стимулирует рост рынка. Более того, наличие специализированных клиник, комплексной многопрофильной помощи и передовых диагностических технологий вносит значительный вклад в расширение рынка.

Обзор европейского рынка лечения акромикрической дисплазии

Ожидается, что рынок лечения акромикрической дисплазии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря повышению осведомленности о редких заболеваниях скелета и политике поддержки здравоохранения при орфанных заболеваниях. Рост урбанизации и улучшение доступа к специализированным больницам и клиникам способствуют внедрению передовых программ лечения. Европейские пациенты и лица, осуществляющие уход за больными, привлекают персонализированные подходы к терапии, сочетающие терапию гормоном роста, ортопедическое лечение и генетическое консультирование. В регионе наблюдается значительный рост числа детских больниц, центров редких заболеваний и многопрофильных клиник, при этом лечение включается как в программы лечения впервые диагностированных пациентов, так и в программы текущего наблюдения.

Обзор рынка лечения акромикрической дисплазии в Великобритании

Ожидается, что рынок лечения акромикрической дисплазии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущей тенденцией к персонализированному подходу и программам раннего вмешательства. Опасения по поводу задержки роста, ограничений в развитии суставов и деформаций скелета побуждают врачей и лиц, осуществляющих уход, применять комплексные стратегии лечения. Развитая инфраструктура здравоохранения Великобритании в сочетании с активными кампаниями по защите интересов пациентов и повышению их осведомленности, как ожидается, продолжит стимулировать рост рынка. Доступ к специализированному генетическому тестированию, программам терапии в условиях стационара и последующему наблюдению дополнительно способствует внедрению лечения как в государственных, так и в частных медицинских учреждениях.

Обзор рынка лечения акромикрической дисплазии в Германии

Ожидается, что рынок лечения акромикрической дисплазии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать высокая осведомлённость о редких заболеваниях скелета и доступность передовых диагностических и терапевтических решений. Развитая инфраструктура здравоохранения Германии и акцент на инновациях способствуют внедрению персонализированных программ лечения. Интеграция генетического тестирования, ортопедического лечения и терапии гормоном роста в условиях больниц и клиник становится всё более распространённой. Акцент на пациентоориентированном подходе и междисциплинарных стратегиях лечения соответствует местным ожиданиям и способствует устойчивому расширению рынка.

Обзор рынка лечения акромикрической дисплазии в Азиатско-Тихоокеанском регионе

Рынок лечения акромикрической дисплазии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 22% в год в период с 2026 по 2033 год, что обусловлено расширением доступа к медицинской помощи, повышением осведомленности о редких заболеваниях и совершенствованием инфраструктуры педиатрической помощи в таких странах, как Китай, Япония и Индия. Растущая в регионе тенденция к ранней диагностике и внедрению персонализированной терапии способствует росту рынка. Кроме того, расширение сети специализированных клиник по лечению редких заболеваний, государственные инициативы по поддержке лечения редких заболеваний и доступность экономически эффективных вариантов лечения повышают доступность лечения для пациентов во всем регионе.

Обзор рынка лечения акромикрической дисплазии в Японии

Рынок лечения акромикрической дисплазии в Японии набирает обороты благодаря развитой системе здравоохранения страны, повышенному вниманию к лечению редких заболеваний и растущему числу специализированных педиатрических центров. Ранняя диагностика с помощью генетического тестирования и своевременное применение гормонотерапии и ортопедического лечения способствуют широкому распространению лечения. Интеграция многопрофильных программ лечения и последующее наблюдение улучшают результаты лечения. Более того, повышение осведомленности врачей и лиц, осуществляющих уход, в сочетании с государственной поддержкой инициатив по лечению редких заболеваний способствуют росту рынка как в стационарных, так и в клинических условиях.

Обзор рынка лечения акромикрической дисплазии в Индии

Рынок лечения акромикрической дисплазии в Индии в 2025 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом осведомленности о редких заболеваниях скелета, расширением инфраструктуры педиатрической помощи и увеличением числа специализированных клиник. Рост среднего класса в Индии, улучшение доступа к медицинской помощи и акцент на программы раннего вмешательства являются ключевыми факторами, стимулирующими развитие рынка. Наличие экономически эффективных методов лечения в сочетании с государственной поддержкой в лечении редких заболеваний дополнительно ускоряет внедрение. Кроме того, частные больницы и специализированные клиники все чаще предлагают комплексные решения для лечения, способствуя устойчивому росту рынка.

Доля рынка лечения акромикрической дисплазии

Индустрию лечения акромикрической дисплазии в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- BioMarin (США)

- РИБОМИК (Япония)

- Ascendis Pharma (Дания)

- BridgeBio Pharma, Inc. (США)

- Pfizer Inc. (США)

- PhaseBio Pharmaceuticals, Inc. (США)

- SISAF LTD (США)

- Novo Nordisk A/S (Дания)

- F. Hoffmann-La Roche Ltd (Швейцария)

- LG Chem (Южная Корея)

- Ferring BV (Нидерланды)

- JCR Pharmaceuticals Co., Ltd (Япония)

- KVK Tech, Inc. (США)

- VIVUS LLC. (США)

- ProLynx Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Eli Lilly and Company (США)

- Ипсен Фарма (Франция)

- Новартис АГ (Швейцария)

- Xiamen Amoytop Biotech Co., Ltd. (Китай)

Каковы последние события на мировом рынке лечения акромикрической дисплазии?

- В апреле 2025 года в публикации под названием «Акромикрическая дисплазия: долгосрочные исходы и доказательства аутосомно-доминантного наследования» сообщалось о новой мутации FBN1, выявленной у шести членов семьи. В исследовании представлены данные долгосрочного наблюдения за ростом, деформациями скелета и клиническими исходами, что подчеркивает наследственную природу акромикрической дисплазии.

- В июле 2024 года была опубликована статья «Клинический случай: два различных фенотипа акромелической дисплазии в китайской семье, вызванные миссенс-мутацией в гене FBN1, и обзор литературы», в которой освещалось возникновение двух различных фенотипов (акромелической дисплазии и гелеофизарной дисплазии 2) в одной семье, имеющей мутацию FBN1 c.5179C>T (p.Arg1727Trp). Пробанд получал терапию рчГР, что привело к увеличению длины тела на 0,72 SDS за шесть месяцев.

- В июле 2023 года был опубликован клинический случай под названием «Акромикрическая дисплазия, вызванная мутацией гена фибриллина 1 в семье», в котором описывался четырёхлетний китайский пациент, получавший лечение рекомбинантным гормоном роста человека (рчГР) более пяти лет. Индекс стандартной скорости роста (SDS) улучшился с –3,64 до –2,88 в течение первого года, что свидетельствует о ранней эффективности терапии рчГР в стимуляции линейного роста. В исследовании также отмечалось, что долгосрочные результаты остаются неопределёнными, и подчеркивалась необходимость постоянного мониторинга роста, ортопедического лечения и потенциальных побочных эффектов.

- В августе 2021 года было опубликовано исследование естественной истории под названием «Гелеофизические и акромикрические дисплазии: естественное течение и корреляция генотипа и фенотипа», в котором представлены подробные наблюдения за прогрессированием заболевания, деформациями скелета, низкорослостью и фенотипической изменчивостью при акромикрических и родственных дисплазиях.

- В мае 2021 года было опубликовано китайское исследование под названием «Обзор трёх случаев акромикрита с мутациями FBN1 в Китае», в котором сообщалось о двух новых мутациях (c.5272G>T (p.D1758Y) и c.5183C>T (p.A1728V)) в гене FBN1 у трёх пациентов. Исследование расширило спектр мутаций, связанных с акромикритической дисплазией, предоставив важную информацию для генетического консультирования и планирования целевой терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.