Global Aero Engine Coating Market

Размер рынка в млрд долларов США

CAGR :

%

USD

60.71 Billion

USD

93.88 Billion

2024

2032

USD

60.71 Billion

USD

93.88 Billion

2024

2032

| 2025 –2032 | |

| USD 60.71 Billion | |

| USD 93.88 Billion | |

| % | |

Сегментация мирового рынка покрытий для авиационных двигателей по типу самолета (коммерческие самолеты, военные самолеты, региональные самолеты, авиация общего назначения и вертолеты), типу двигателя ( турбореактивный двухконтурный двигатель , турбореактивный двигатель, турбовинтовой двигатель и турбовальный двигатель), типу процесса (процесс распыления, процесс EBPVD и другие), типу формы ( порошковые покрытия , жидкие покрытия и проволочные покрытия), типу применения (турбинная секция, секция сгорания, компрессорная секция, секция форсажной камеры, подшипники и принадлежности) — отраслевые тенденции и прогноз до 2032 года

Анализ рынка покрытий для авиационных двигателей

Рынок покрытий для авиационных двигателей переживает значительный рост из-за растущего спроса на эффективные и высокопроизводительные покрытия для компонентов двигателя. Эти покрытия необходимы для улучшения характеристик двигателя, снижения износа, повышения коррозионной стойкости и продления срока службы деталей двигателя. Благодаря достижениям в области материалов и технологий покрытия теперь обеспечивают превосходную защиту для критически важных компонентов, таких как лопатки турбин, камеры сгорания и компрессоры.

Недавние инновации, такие как термобарьерные покрытия (TBC), экологически чистые покрытия и керамические покрытия, способствовали повышению эффективности двигателя, позволяя самолетам работать при более высоких температурах без ущерба для безопасности или производительности. Например, керамические покрытия все чаще используются для защиты секций турбин от экстремальных температур и снижения расхода топлива.

Рынок также выигрывает от роста производства самолетов, как коммерческих, так и военных, и растущего спроса на высокопроизводительные покрытия в ответ на более строгие экологические нормы и потребность в экономически эффективных решениях. Кроме того, постоянное развитие технологий 3D-печати и передовых методов нанесения покрытий расширяет возможности покрытий для авиадвигателей. В результате рынок покрытий для авиадвигателей готов к устойчивому росту, обусловленному как технологическими достижениями, так и растущим спросом на передовые, долговечные покрытия в аэрокосмической промышленности.

Размер рынка покрытий для авиационных двигателей

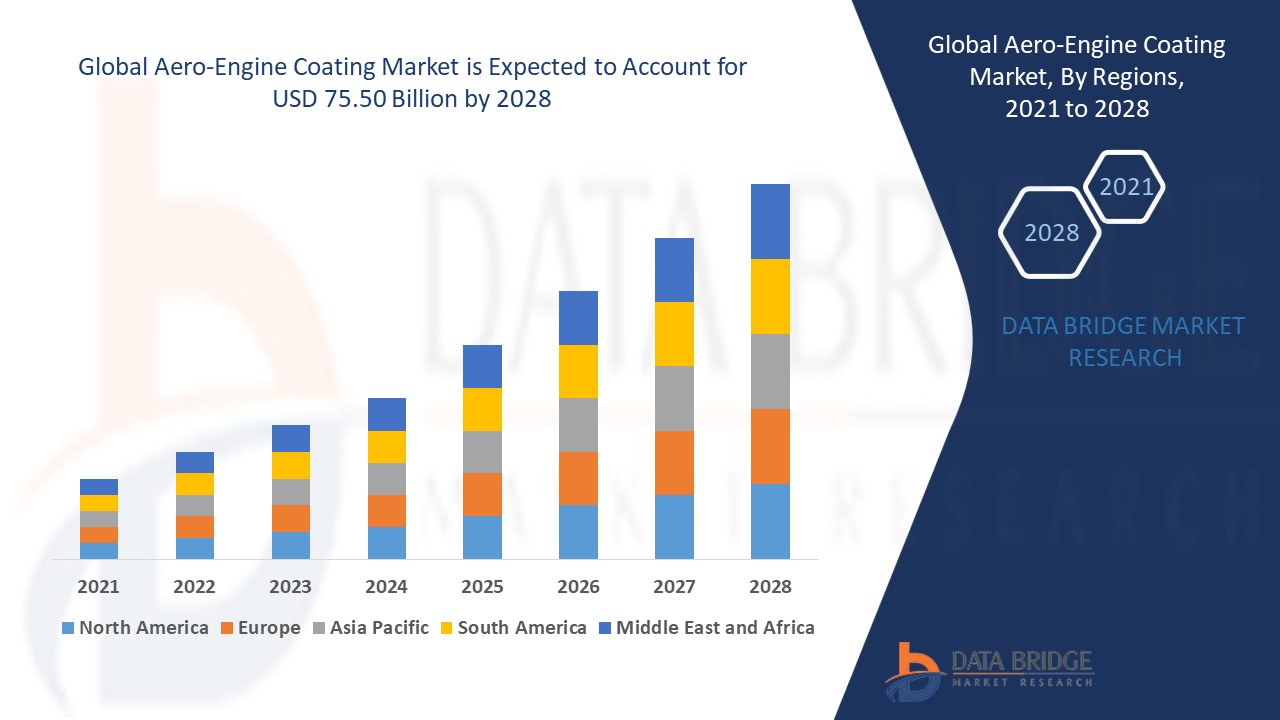

Объем мирового рынка покрытий для авиационных двигателей оценивался в 60,71 млрд долларов США в 2024 году и, по прогнозам, достигнет 93,88 млрд долларов США к 2032 году со среднегодовым темпом роста 5,60% в прогнозируемый период с 2025 по 2032 год. Помимо таких аналитических данных о рынке, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ производства и потребления, а также анализ пестицидов.

Тенденции рынка покрытий для авиационных двигателей

«Расширение использования экологически чистых покрытий»

Одной из ключевых тенденций на рынке покрытий для авиационных двигателей является растущее использование экологически чистых покрытий, обусловленное стремлением аэрокосмической промышленности к устойчивости и снижению воздействия на окружающую среду. Традиционные покрытия часто содержат опасные материалы, но новые инновации сосредоточены на экологически чистых альтернативах, которые поддерживают высокие стандарты производительности при минимальном вреде для окружающей среды. Например, покрытия с низким содержанием ЛОС (летучих органических соединений) и покрытия на водной основе набирают популярность на рынке. Такие компании, как PPG Industries, разработали экологически безопасные покрытия, которые обеспечивают защиту от коррозии и сокращают выбросы, связанные с процессом нанесения покрытия. Эти экологически чистые покрытия особенно важны, поскольку правила, касающиеся выбросов и управления отходами, ужесточаются как в коммерческой, так и в военной авиации. Ожидается, что переход к более экологичным решениям продолжится, поскольку аэрокосмический сектор ищет более экологичные альтернативы без ущерба для производительности, долговечности и безопасности компонентов двигателя. Эта тенденция к экологически чистым решениям для покрытий стимулирует инновации и рост на рынке покрытий для авиационных двигателей.

Область применения отчета и сегментация рынка покрытий для авиационных двигателей

|

Атрибуты |

Ключевые данные о рынке покрытий для авиационных двигателей |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

A&A Thermal Spray Coatings (США), Airbus (Франция), Akzo Nobel NV (Нидерланды), Boeing (США), Chromalloy Gas Turbine LLC (США), DuPont (США), INDESTRUCTIBLE PAINT INC (США), Lincotek Rubbiano SpA (Италия), OC Oerlikon Management AG (Швейцария) и PPG Industries, Inc. (США) |

|

Возможности рынка |

Увеличение военных и оборонных расходов |

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Определение рынка покрытий для авиационных двигателей

Покрытие для авиадвигателей относится к специализированным покрытиям, наносимым на различные компоненты двигателя, такие как лопатки турбин, компрессоры, камеры сгорания и другие критические части авиационных двигателей, для улучшения их производительности, долговечности и устойчивости к суровым условиям эксплуатации. Эти покрытия служат нескольким целям, включая тепловую защиту, коррозионную стойкость, износостойкость и повышение топливной эффективности.

Динамика рынка покрытий для авиационных двигателей

Драйверы

- Растущий спрос на топливную эффективность

Растущий спрос на топливную эффективность в авиации является существенным фактором для рынка покрытий для авиационных двигателей. Поскольку авиакомпании и военные операторы стремятся сократить эксплуатационные расходы и минимизировать воздействие на окружающую среду, толчок к развитию передовых технологий, которые улучшают производительность двигателя, становится критически важным. Тепловые барьерные покрытия (TBC) являются ключевым примером этой инновации. Эти покрытия позволяют компонентам двигателя, в частности лопаткам турбины, выдерживать более высокие рабочие температуры, позволяя двигателям работать более эффективно и потреблять меньше топлива. Улучшая термостойкость, TBC снижают потребность в дополнительном топливе для поддержания производительности двигателя в условиях высоких нагрузок, что напрямую способствует снижению расхода топлива и выбросов углерода. Например, компания General Electric внедрила в свои двигатели передовые тепловые барьерные покрытия, обеспечивающие более высокие температуры сгорания, которые повышают топливную эффективность и производительность двигателя, тем самым делая покрытия жизненно важной технологией для удовлетворения растущего спроса на топливосберегающие двигатели. Поскольку топливная эффективность продолжает оставаться главным приоритетом в авиации, ожидается, что растущее внедрение этих высокопроизводительных покрытий будет способствовать расширению рынка.

- Повышенное внимание к сокращению выбросов

Сокращение выбросов углерода является еще одним ключевым фактором, подпитывающим спрос на современные покрытия для авиадвигателей. С ужесточением глобальных правил, таких как цели Международной организации гражданской авиации (ИКАО) по сокращению выбросов углерода в авиации, наблюдается явный толчок к технологиям, которые могут улучшить экологическую устойчивость. Современные покрытия, такие как керамические покрытия и экологически чистые покрытия, играют решающую роль в этом сдвиге, позволяя двигателям работать с оптимальной производительностью при более низких выбросах. Эти покрытия повышают топливную экономичность и способствуют сокращению общего углеродного следа авиадвигателей. Например, Rolls-Royce внедряет экологически чистые покрытия в свои двигатели, которые помогают соответствовать экологическим стандартам, сохраняя при этом высокую производительность. Поскольку правительства ужесточают природоохранное законодательство, спрос на покрытия, которые поддерживают сокращение выбросов и топливную экономичность, будет стимулировать рост рынка покрытий для авиадвигателей.

Возможности

- Увеличивающийся прогресс в технологиях нанесения покрытий

Достижения в технологиях нанесения покрытий стали важнейшим фактором для рынка покрытий для авиационных двигателей, поскольку инновации продолжают улучшать производительность и долговечность двигателей. Керамические покрытия, износостойкие покрытия и экологически чистые покрытия входят в число передовых технологий, формирующих будущее покрытий для авиационных двигателей. Эти покрытия обеспечивают превосходную защиту от экстремальных температур, абразивных частиц и коррозионных элементов, что значительно продлевает срок службы компонентов двигателя. Например, керамические покрытия используются в секциях турбин реактивных двигателей, чтобы выдерживать высокие температуры, позволяя двигателям работать более эффективно при более высоких температурах. Такие компании, как General Electric и Rolls-Royce, были пионерами в использовании таких покрытий для повышения топливной экономичности, снижения износа и улучшения общей долговечности своих двигателей. С постоянной разработкой покрытий, которые обеспечивают лучшую защиту и снижают затраты на техническое обслуживание, ожидается, что спрос на эти передовые решения для покрытий будет расти. Эти постоянные инновации представляют собой рыночную возможность, поскольку все больше производителей и операторов ищут способы сократить время простоя и продлить срок службы критически важных деталей двигателя.

- Увеличение военных и оборонных расходов

Рост военных и оборонных расходов во всем мире является еще одной ключевой возможностью, стимулирующей рост рынка покрытий для авиационных двигателей. Поскольку страны по всему миру все больше инвестируют в свой оборонный потенциал, растет спрос на высокопроизводительные покрытия для обеспечения долговечности, эффективности и надежности двигателей военных самолетов. Военные двигатели подвергаются экстремальным условиям, включая высокоскоростные операции, быстрые колебания температуры и суровое воздействие окружающей среды, все из которых требуют специализированных покрытий для повышения производительности и продления срока службы компонентов. Например, американские подрядчики в сфере обороны, такие как Lockheed Martin и Northrop Grumman, полагаются на передовые покрытия для двигателей военных самолетов для обеспечения боевой готовности и долговечности, особенно для истребителей и бомбардировщиков, которые выдерживают сложные эксплуатационные условия. По мере увеличения оборонных бюджетов потребность в надежных, высокопроизводительных покрытиях, адаптированных к военным применениям, представляет собой значительную рыночную возможность. Рынок покрытий для авиационных двигателей может извлечь выгоду из этой тенденции, предлагая решения, которые отвечают уникальным требованиям военной авиации.

Ограничения/Проблемы

- Строгие нормативные требования

Аэрокосмическая промышленность строго регламентирована, со строгими стандартами, регулирующими материалы, используемые в компонентах двигателей, включая покрытия. Покрытия для авиационных двигателей должны соответствовать строгим требованиям безопасности, долговечности и производительности, что может сделать процесс разработки и утверждения медленным и дорогим. Производители должны соблюдать правила таких органов, как Федеральное управление гражданской авиации (FAA) и Агентство по безопасности полетов Европейского союза (EASA), что может задержать внедрение новых технологий покрытий. Эти строгие требования могут стать проблемой для рынка, поскольку они увеличивают стоимость и время, необходимые для разработки и сертификации продукта.

- Высокие затраты на разработку и производство

Разработка и производство специализированных покрытий для авиационных двигателей, таких как покрытия с термическим барьером (TBC) и коррозионно-стойкие покрытия, требуют значительных инвестиций в исследования, материалы и технологии. Эти покрытия часто должны выдерживать экстремальные условия, такие как высокие температуры и механическое напряжение, что увеличивает стоимость сырья и производственных процессов. Кроме того, современные покрытия могут включать использование редких или дорогих материалов, что приводит к увеличению производственных затрат. Высокая стоимость разработки и производства может ограничить доступность и доступность этих покрытий, особенно для небольших производителей или на развивающихся рынках.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Объем рынка покрытий для авиационных двигателей

Рынок сегментирован на основе типа самолета, типа двигателя, типа процесса, типа формы и типа приложения. Рост среди этих сегментов поможет вам проанализировать сегменты со слабым ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип самолета

- Коммерческие самолеты

- Военные самолеты

- Региональные самолеты

- Авиация общего назначения

- Вертолет

Тип двигателя

- Турбореактивный двигатель

- Турбореактивный двигатель

- Турбовинтовой двигатель

- Турбовальный двигатель

Тип процесса

- Процесс распыления

- Процесс EBPVD

- Другие

Тип формы

- Порошковые покрытия

- Жидкие покрытия

- Проводные покрытия

Тип приложения

- Турбинная секция

- Секция сгорания

- Секция компрессора

- Раздел форсажа

- Подшипники и аксессуары

Региональный анализ рынка покрытий для авиационных двигателей

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, типам воздушных судов, двигателям, процессам, формам и приложениям, как указано выше.

Страны, охваченные отчетом о рынке: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Северная Америка доминирует на рынке покрытий для авиационных двигателей, что обусловлено ростом закупок новых самолетов и растущим спросом на военные авиационные двигатели. В регионе также наблюдается рост темпов производства коммерческих и региональных самолетов, что еще больше подпитывает рост рынка. Кроме того, разработка двигателей с высокой тягой и растущая потребность в современных высокопроизводительных покрытиях, особенно для деталей двигателей сложной формы, являются ключевыми факторами, поддерживающими рынок. Поскольку эти тенденции продолжаются, ожидается, что Северная Америка сохранит свое доминирующее положение на рынке.

Прогнозируется, что Азиатско-Тихоокеанский регион испытает самые высокие темпы роста на рынке покрытий для авиадвигателей в прогнозируемый период. Этот рост обусловлен увеличением инвестиций в авиационную инфраструктуру, ростом спроса как на коммерческие, так и на военные самолеты, а также расширением авиаперевозок в странах с развивающейся экономикой. Кроме того, такие страны, как Китай и Индия, наращивают свои производственные мощности в аэрокосмической отрасли, что подпитывает спрос на высококачественные покрытия для двигателей. С учетом растущего внимания региона к передовым технологиям и модернизации авиации ожидается, что рынок в Азиатско-Тихоокеанском регионе будет процветать.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка покрытий для авиационных двигателей

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка покрытий для авиационных двигателей являются:

- A&A Термическое напыление покрытий (США)

- Airbus (Франция)

- Акзо Нобель НВ (Нидерланды)

- Боинг (США)

- Chromalloy Gas Turbine LLC (США)

- Дюпон (США)

- НЕРАЗРУШАЕМАЯ КРАСКА INC (США)

- Lincotek Rubbiano SpA (Италия)

- OC Oerlikon Management AG (Швейцария)

- PPG Industries, Inc. (США)

Последние разработки на рынке покрытий для авиационных двигателей

- В декабре 2023 года компания DuPont объявила о выпуске ряда новых продуктов, включая печатные решения Tedlar PVF и покрытия PVF от Coryor Surface Treatment Company Ltd. и Nippon Paint Taiwan. Эти предложения были представлены на Taipei Building Show, крупнейшей выставке строительных материалов на Тайване

- В сентябре 2023 года коммерческий аэрокосмический бизнес ST Engineering расширил свои возможности MRO в Сингапуре, открыв новый центр по техническому обслуживанию планера в аэропорту Сингапура Чанги. Церемония закладки первого камня состоялась недалеко от Changi Airfreight Centre, в присутствии представителей промышленности и правительства

- В сентябре 2023 года компания Satys Aerospace заключила новое соглашение с аэрокосмическим центром имени Мохаммеда бин Рашида (MBRAH) на строительство современного покрасочного ангара в международном аэропорту Дубай-Юг — Аль-Мактум (DWC).

- В апреле 2023 года компания AkzoNobel выпустила сверхпрочное порошковое покрытие Interpon D2000 для архитекторов и дизайнеров в Северной Америке. Этот продукт придает алюминиевым поверхностям естественный вид и текстуру камня, без затрат или сложностей, связанных с использованием настоящих каменных материалов.

- В марте 2021 года Socomore выпустила новый щелочной обезжириватель в рамках своей линейки средств для обработки поверхности. Одобренный крупными OEM-производителями, такими как Airbus и Safran, продукт предназначен для эффективной очистки деталей путем удаления чернил, масел, смазок и других загрязнений с поверхностей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.