Global Aircraft Mro Market

Размер рынка в млрд долларов США

CAGR :

%

USD

91.35 Billion

USD

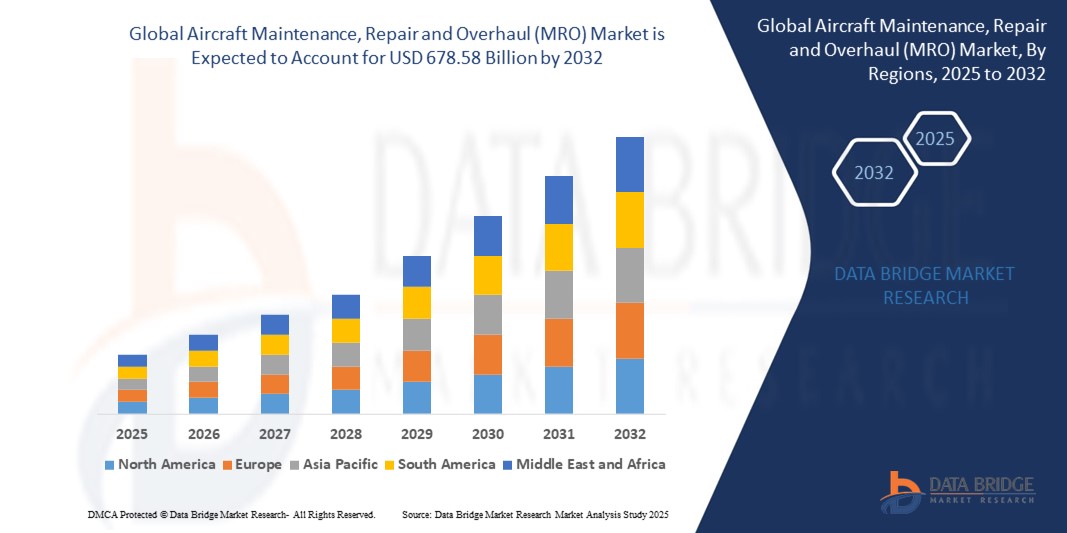

678.58 Billion

2024

2032

USD

91.35 Billion

USD

678.58 Billion

2024

2032

| 2025 –2032 | |

| USD 91.35 Billion | |

| USD 678.58 Billion | |

| % | |

|

Сегментация мирового рынка технического обслуживания, ремонта и капитального ремонта самолетов (ТОиР) по типу услуг (капитальный ремонт двигателей, техническое обслуживание планера, линейное техническое обслуживание, модификация и компоненты), типу организации (ТОиР авиакомпаний/операторов, независимые ТОиР и ТОиР производителей оригинального оборудования), типу самолета (узкофюзеляжные, широкофюзеляжные, региональные реактивные и другие), поколению (старое поколение, среднее поколение и новое поколение), применению (коммерческие, грузовые и оборонные услуги) — тенденции отрасли и прогноз до 2032 года.

Каковы объем и темпы роста мирового рынка технического обслуживания, ремонта и капитального ремонта самолетов (MRO)?

- Объем мирового рынка технического обслуживания, ремонта и капитального ремонта самолетов (MRO) в 2024 году оценивался в 91,35 млрд долларов США и, как ожидается, достигнет 678,58 млрд долларов США к 2032 году , демонстрируя среднегодовой темп роста в 5,25% в течение прогнозируемого периода.

- На рынке технического обслуживания, ремонта и капитального ремонта самолетов (ТОиР) инновационные технологии, такие как программное обеспечение для прогнозирующего технического обслуживания и беспилотные летательные аппараты, оснащенные датчиками, преобразуют операционную деятельность.

- Эти достижения упрощают проверки, позволяют выявлять дефекты на ранних стадиях и повышают безопасность. Более того, 3D-печать набирает популярность в производстве запасных частей, снижении затрат и минимизации времени простоя самолетов, что способствует развитию отрасли.

- Например, в феврале 2021 года компания SIA Engineering Company Ltd. запустила подразделение Engine Services Division, чтобы внедрить передовые методы обслуживания, ремонта и испытаний крыльев авиационных двигателей.

Каковы основные выводы относительно рынка технического обслуживания, ремонта и капитального ремонта самолетов (MRO)?

- Современные компании, занимающиеся техническим обслуживанием и ремонтом, используют искусственный интеллект , дроны и роботов для значительного ускорения этих работ. Эти инновации повышают эффективность, минимизируют время простоя и знаменуют собой кардинальное изменение подхода аэрокосмической отрасли к техническому обслуживанию.

- Северная Америка доминировала на рынке технического обслуживания, ремонта и капитального ремонта воздушных судов (ТОиР), занимая наибольшую долю выручки в 27,01% в 2024 году. Это стало возможным благодаря развитой авиационной инфраструктуре, присутствию ведущих поставщиков услуг ТОиР и высокому объему коммерческих авиаперевозок.

- Прогнозируется, что Азиатско-Тихоокеанский регион (АТР) будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 15,26% в период с 2025 по 2032 год, что обусловлено быстрым расширением авиационного сектора, ростом пассажирских авиаперевозок и увеличением инвестиций в региональные мощности по техническому обслуживанию и ремонту.

- Сегмент капитального ремонта двигателей доминировал на рынке, занимая наибольшую долю выручки в 38,6% в 2024 году, что обусловлено высокой стоимостью и критичностью технического обслуживания двигателей, требующего специализированных навыков, запчастей и сертификатов.

Обзор отчета и сегментация рынка технического обслуживания, ремонта и капитального ремонта воздушных судов (ТОиР).

|

Атрибуты |

Ключевые рыночные тенденции в сфере технического обслуживания, ремонта и капитального ремонта воздушных судов (ТОиР). |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Каковы основные тенденции на рынке технического обслуживания, ремонта и капитального ремонта самолетов (MRO)?

«Повышение эффективности за счет искусственного интеллекта и прогнозируемого технического обслуживания»

- Ключевой тенденцией на мировом рынке технического обслуживания, ремонта и капитального ремонта самолетов (ТОиР) является ускоренное внедрение искусственного интеллекта (ИИ) и предиктивной аналитики для повышения эффективности технического обслуживания, сокращения времени простоя и оптимизации доступности самолетов. Эта технологическая эволюция трансформирует традиционные операции ТОиР в более ориентированные на данные и проактивные услуги.

- Интегрированные в ИИ системы технического обслуживания и ремонта (ТОиР) могут прогнозировать отказы компонентов до их возникновения, анализируя потоки данных в реальном времени с датчиков летательных аппаратов. Это позволяет поставщикам услуг ТОиР более эффективно планировать техническое обслуживание и избегать дорогостоящих внеплановых ремонтов. Например, инициатива Rolls-Royce «Интеллектуальный двигатель» использует ИИ и большие данные для высокоточного прогнозирования потребностей в обслуживании.

- Современные инструменты прогнозирующего технического обслуживания способны выявлять закономерности износа, анализировать состояние двигателя и сокращать время выполнения работ. Компания Lufthansa Technik, используя свою платформу AVIATAR, применяет искусственный интеллект для прогнозирования износа деталей, повышая эксплуатационную надежность и эффективность управления парком самолетов.

- Кроме того, платформы на основе искусственного интеллекта предлагают автоматизированную диагностику, обнаружение неисправностей и системы рекомендаций, которые помогают инженерам оптимизировать стратегии ремонта. Это значительно сокращает время ручной проверки и уменьшает погрешности.

- Такие компании, как GE Aviation, Honeywell Aerospace и Airbus, все чаще инвестируют в системы технического обслуживания и ремонта на базе искусственного интеллекта, которые легко интегрируются с операционными базами данных авиакомпаний. Эти платформы меняют отраслевые стандарты в отношении готовности самолетов, экономии затрат и управления жизненным циклом.

- Переход к интеллектуальным и взаимосвязанным решениям в области технического обслуживания и ремонта повышает безопасность и надежность, а также устанавливает новый стандарт эффективности в аэрокосмической отрасли.

Каковы основные факторы, определяющие рынок технического обслуживания, ремонта и капитального ремонта воздушных судов (MRO)?

- Рост глобальных воздушных перевозок, старение авиапарков и ужесточение нормативных требований являются основными факторами, определяющими растущий спрос на эффективные услуги по техническому обслуживанию и ремонту самолетов. Авиакомпании и операторы находятся под давлением необходимости минимизировать время простоя воздушных судов, сохраняя при этом стандарты безопасности.

- Например, в феврале 2024 года компания Air France Industries-KLM Engineering & Maintenance в партнерстве с Donecle внедрила визуальный осмотр с помощью дронов, что значительно сократило время, необходимое для проверки воздушных судов.

- Рост числа бюджетных авиаперевозчиков и расширение флота, особенно в Азиатско-Тихоокеанском регионе и на Ближнем Востоке, еще больше стимулируют спрос на техническое обслуживание и ремонт самолетов, поскольку авиакомпании ищут экономически эффективные решения для обеспечения доступности воздушных судов и снижения эксплуатационных расходов.

- Кроме того, инициативы по цифровой трансформации в аэрокосмической отрасли, включая безбумажные журналы технического обслуживания и автоматизированное управление запасами, оптимизируют рабочие процессы технического обслуживания и ремонта, сокращают сроки выполнения работ и снижают затраты на техническое обслуживание.

- Растущая потребность в сторонних поставщиках услуг по техническому обслуживанию и ремонту авиационной техники, особенно в регионах, где отсутствуют собственные возможности авиакомпаний, также стимулирует инвестиции в новые предприятия по техническому обслуживанию и ремонту, партнерские отношения и программы обучения персонала.

- В совокупности эти факторы способствуют устойчивому росту сектора технического обслуживания и ремонта, с особым акцентом на скорость, экономическую эффективность и операционное совершенство.

Какой фактор препятствует росту рынка технического обслуживания, ремонта и капитального ремонта самолетов (MRO)?

- По мере того как системы технического обслуживания и ремонта (ТОиР) все больше цифровизируются и становятся взаимосвязанными, уязвимости в сфере кибербезопасности и проблемы целостности данных становятся все более актуальными. С ростом использования облачных платформ и диагностических систем, интегрированных с Интернетом вещей (IoT), возрастает риск кибератак и утечек данных.

- В качестве примечательного примера можно привести аудит безопасности компании Boeing за 2023 год, выявивший потенциальные угрозы для ее цифровых платформ технического обслуживания и ремонта, что привело к внедрению более строгих протоколов кибербезопасности во всех цифровых инструментах компании.

- Теперь поставщики услуг по техническому обслуживанию и ремонту (ТОиР) должны соблюдать строгие правила кибербезопасности в авиации, такие как Стратегия ЕС по кибербезопасности в авиации и рекомендации Федерального управления гражданской авиации США (FAA). Эти требования предусматривают постоянные обновления программного обеспечения, надежное шифрование данных и эффективные меры аутентификации.

- Кроме того, еще одной насущной проблемой является нехватка квалифицированных кадров, особенно в сфере технического обслуживания и ремонта, ориентированных на цифровые технологии и искусственный интеллект. Спрос на специалистов, владеющих программной диагностикой, превышает предложение, создавая дефицит кадров.

- Кроме того, высокие первоначальные инвестиции в системы искусственного интеллекта и прогнозирования, в сочетании с длительными сроками интеграции, могут отпугивать мелких игроков от внедрения этих технологий.

- Для преодоления этих проблем потребуются скоординированные усилия отрасли в области развития трудовых ресурсов, инноваций в сфере кибербезопасности и повышения доступности, чтобы обеспечить устойчивое и масштабируемое развитие технического обслуживания и ремонта.

Как сегментируется рынок технического обслуживания, ремонта и капитального ремонта воздушных судов (MRO)?

Рынок сегментирован по типу услуг, применению, типу организации, типу летательных аппаратов и поколению.

- По типу услуги

В зависимости от типа услуг рынок технического обслуживания, ремонта и капитального ремонта воздушных судов (ТОПС) сегментируется на капитальный ремонт двигателей, техническое обслуживание планера, линейное техническое обслуживание, модификацию и ремонт компонентов. Сегмент капитального ремонта двигателей доминировал на рынке, занимая наибольшую долю выручки в 38,6% в 2024 году, что обусловлено высокой стоимостью и критичностью технического обслуживания двигателей, требующего специализированных навыков, запчастей и сертификатов. Поскольку двигатели являются самой дорогой частью воздушного судна, операторы уделяют первостепенное внимание их техническому обслуживанию для обеспечения безопасности, эффективности и соответствия авиационным правилам.

Ожидается, что сегмент модернизации продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущий спрос на переоборудование салонов, повышение качества обслуживания пассажиров и улучшение характеристик самолетов. Авиакомпании инвестируют в модернизацию, чтобы соответствовать новым нормам выбросов, повысить эффективность работы и удовлетворить меняющиеся ожидания клиентов.

- По типу организации

В зависимости от типа организации рынок технического обслуживания, ремонта и капитального ремонта воздушных судов (ТОиР) подразделяется на ТОиР авиакомпаний/операторов, независимые ТОиР и ТОиР производителей оригинального оборудования (OEM). В 2024 году наибольшую долю рынка (41,2%) занимал сегмент независимых ТОиР, благодаря гибкости, конкурентоспособным ценам и возможностям обслуживания на разных платформах. Эти поставщики обслуживают множество авиакомпаний и типов воздушных судов, что делает их привлекательными партнерами для операторов, стремящихся к снижению затрат.

Ожидается, что сегмент технического обслуживания и ремонта (ТОиР) для производителей оригинального оборудования (OEM) будет расти самыми быстрыми темпами в период с 2025 по 2032 год, чему способствуют растущие усилия OEM-производителей по привлечению доходов от послепродажного обслуживания. Такие OEM-компании, как Airbus, Boeing и Rolls-Royce, расширяют свои предложения в области ТОиР, чтобы обеспечить интеграцию с собственными компонентами и использовать преимущества долгосрочных соглашений об обслуживании (LTA).

- По типу самолета

Рынок технического обслуживания, ремонта и капитального ремонта самолетов (ТОиР) сегментируется по типу воздушного судна на узкофюзеляжные, широкофюзеляжные, региональные реактивные и другие. Сегмент узкофюзеляжных самолетов лидировал на рынке с наибольшей долей выручки в 47,5% в 2024 году, чему способствовало его доминирование на ближнемагистральных и внутренних маршрутах, а также более высокая частота полетных циклов, требующая более частого технического обслуживания. Такие самолеты, как семейства Boeing 737 и Airbus A320, составляют значительную часть мирового флота, что увеличивает спрос на услуги ТОиР для узкофюзеляжных самолетов.

Прогнозируется, что сегмент широкофюзеляжных самолетов продемонстрирует самый быстрый среднегодовой темп роста в период с 2025 по 2032 год, что объясняется ростом международного воздушного трафика и возобновлением дальнемагистральных маршрутов после пандемии. Сложность и масштаб технического обслуживания широкофюзеляжных самолетов также способствуют увеличению стоимости контрактов на техническое обслуживание и ремонт.

- По поколениям

В зависимости от области применения рынок технического обслуживания, ремонта и капитального ремонта самолетов (ТОиР) сегментируется на самолеты старого, среднего и нового поколений. Сегмент самолетов среднего поколения занимал наибольшую долю выручки в 2024 году – 44,8%, что обусловлено обширным глобальным парком устаревающих самолетов, все еще находящихся в эксплуатации, особенно на развивающихся рынках. Эти самолеты требуют частого технического обслуживания и замены компонентов, что поддерживает спрос на услуги ТОиР.

Ожидается, что сегмент самолетов нового поколения продемонстрирует самый быстрый среднегодовой темп роста в период с 2025 по 2032 год, чему будет способствовать увеличение поставок экономичных и технологически совершенных самолетов, таких как Boeing 787 Dreamliner и Airbus A350. Эти самолеты часто требуют специализированной цифровой поддержки технического обслуживания и ремонта, а также обновленного оборудования.

- По заявлению

В зависимости от сферы применения рынок технического обслуживания, ремонта и капитального ремонта воздушных судов (ТОиР) сегментируется на коммерческий, грузовой и оборонный сегменты. Коммерческий сегмент доминировал на рынке, занимая наибольшую долю выручки в 55,3% в 2024 году, благодаря размеру коммерческих флотов, высоким коэффициентам использования воздушных судов и строгим стандартам безопасности. На долю коммерческих авиакомпаний приходится основная часть мировых расходов на ТОиР, поскольку они отдают приоритет доступности флота и соблюдению нормативных требований.

Прогнозируется, что сегмент грузовых перевозок будет расти самыми быстрыми темпами в период с 2025 по 2032 год, чему способствуют устойчивый рост электронной коммерции и переоборудование пассажирских самолетов в грузовые. Увеличение объемов авиаперевозок грузов и специализированные требования к обработке грузов стимулируют разработку индивидуальных решений по техническому обслуживанию и ремонту в этом сегменте.

Какой регион занимает наибольшую долю рынка технического обслуживания, ремонта и капитального ремонта самолетов (MRO)?

- Северная Америка доминировала на рынке технического обслуживания, ремонта и капитального ремонта воздушных судов (ТОиР), занимая наибольшую долю выручки в 27,01% в 2024 году. Это стало возможным благодаря развитой авиационной инфраструктуре, присутствию ведущих поставщиков услуг ТОиР и высокому объему коммерческих авиаперевозок.

- Регион располагает развитым авиапарком и регулярной эксплуатацией воздушных судов, что увеличивает потребность в плановом техническом обслуживании и капитальном ремонте.

- Благоприятная нормативно-правовая база, инвестиции в цифровые платформы технического обслуживания и ремонта, а также интеграция систем искусственного интеллекта и предиктивного технического обслуживания повышают эффективность обслуживания. Это еще больше подстегнуло спрос на линейное и базовое техническое обслуживание в коммерческой, грузовой и военной авиации.

Анализ рынка технического обслуживания, ремонта и капитального ремонта самолетов (MRO) в США

В 2024 году США доминировали на рынке технического обслуживания и ремонта (ТОиР) Северной Америки, став крупнейшим региональным участником. Это доминирование обусловлено размером коммерческого флота США, сильным присутствием производителей оригинального оборудования (OEM) и независимых поставщиков услуг ТОиР, а также продолжающимися инвестициями в авиационную инфраструктуру. Внедрение технологий нового поколения, таких как цифровые двойники, диагностика на основе Интернета вещей (IoT) и платформы прогнозирующего технического обслуживания, революционизирует операции ТОиР в стране. Кроме того, регулярные контракты Министерства обороны США и усилия по модернизации флота еще больше стимулируют рост сегмента ТОиР военной авиации.

Анализ рынка технического обслуживания, ремонта и капитального ремонта воздушных судов в Европе.

Прогнозируется, что в течение прогнозируемого периода Европа будет демонстрировать существенный среднегодовой темп роста, обусловленный требованиями к соблюдению нормативных требований, программами модернизации флота и ростом числа лоукост-перевозчиков. Такие страны, как Германия, Франция и Великобритания, уделяют особое внимание экологически чистым методам технического обслуживания и увеличивают инвестиции в гибридные электрические самолеты. Акцент региона на экологически чистой авиации, растущий объем пассажирских авиаперевозок и поддержка трансграничного сотрудничества в области технического обслуживания и ремонта в рамках общеевропейских нормативных актов ускоряют спрос на комплексные услуги по техническому обслуживанию и ремонту.

Анализ рынка технического обслуживания, ремонта и капитального ремонта самолетов (MRO) в Великобритании

Ожидается, что рынок технического обслуживания и ремонта (ТОиР) Великобритании будет расти значительными темпами в год, чему способствует активное участие правительства и частного сектора в исследованиях и разработках в авиационной отрасли, особенно в области силовых установок следующего поколения и экологически чистого авиационного топлива. Наличие традиционных производителей аэрокосмической техники и центров ТОиР в таких городах, как Манчестер и Бирмингем, стимулирует спрос. Кроме того, соглашения в авиационной отрасли после Brexit меняют подход страны к услугам ТОиР, соответствующим требованиям EASA, при сохранении глобальной конкурентоспособности.

Анализ рынка технического обслуживания, ремонта и капитального ремонта самолетов (ТОиР) в Германии

Прогнозируется, что рынок технического обслуживания и ремонта самолетов в Германии будет стабильно расти благодаря мощной инженерной базе, автоматизации процессов осмотра воздушных судов и увеличению числа операций с узкофюзеляжными самолетами. Акцент на цифровой трансформации и инновациях соответствует национальным целям устойчивого развития, а расширение сотрудничества между авиакомпаниями и поставщиками услуг технического обслуживания и ремонта повышает операционную эффективность. Германия также служит воротами для обслуживания как западноевропейских, так и восточноевропейских авиапарков, что укрепляет ее региональное значение.

Какой регион демонстрирует самый быстрый рост на рынке технического обслуживания, ремонта и капитального ремонта самолетов (MRO)?

Прогнозируется, что Азиатско-Тихоокеанский регион (АТР) будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 15,26% в период с 2025 по 2032 год, чему способствуют быстро расширяющийся авиационный сектор, растущий пассажиропоток и увеличение инвестиций в региональные центры технического обслуживания и ремонта (ТОиР). Такие страны, как Китай, Япония и Индия, значительно инвестируют в локализацию услуг ТОиР, чтобы снизить зависимость от зарубежных предприятий. Государственные инициативы, расширение сети бюджетных авиаперевозчиков и создание кластеров ТОиР в Юго-Восточной Азии превращают АТР в глобальный центр ТОиР.

Анализ рынка технического обслуживания, ремонта и капитального ремонта самолетов (MRO) в Японии

Рынок технического обслуживания и ремонта (ТОиР) в Японии стабильно растёт, чему способствуют ориентированная на точность инженерная культура страны, стареющий коммерческий флот и инвестиции в автоматизацию и робототехнику в операциях по техническому обслуживанию. Акцент Японии на надёжности и эффективности самолётов, наряду с внедрением систем инспекции и планирования на основе искусственного интеллекта, повышает качество предоставляемых услуг ТОиР. Ожидается, что стремление страны стать региональным центром услуг ТОиР приведёт к расширению международных партнёрств и наращиванию потенциала.

Анализ рынка технического обслуживания, ремонта и капитального ремонта самолетов (MRO) в Китае

В 2024 году Китай лидировал на рынке технического обслуживания и ремонта самолетов в Азиатско-Тихоокеанском регионе, чему способствовали быстрорастущий авиационный сектор, увеличение поставок самолетов и большой внутренний рынок авиаперевозок. Правительственная инициатива «Сделано в Китае 2025» включает развитие потенциала в области технического обслуживания и ремонта в качестве стратегического приоритета. Отечественные авиакомпании расширяют собственные службы технического обслуживания и ремонта, а правительство поддерживает создание зон технического обслуживания авиации с помощью налоговых и инфраструктурных льгот, что делает Китай центральным игроком в региональной динамике рынка технического обслуживания и ремонта.

Какие компании занимают лидирующие позиции на рынке технического обслуживания, ремонта и капитального ремонта самолетов (MRO)?

В отрасли технического обслуживания, ремонта и капитального ремонта воздушных судов (MRO) лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- AAR (США)

- AIRBUS (Франция)

- Delta Air Lines, Inc. (США)

- Гонконгская компания по авиационной инженерии (Гонконг)

- KLM UK Engineering Limited (Великобритания)

- Lufthansa Technik (Германия)

- MTU Aero Engines AG (Германия)

- ST Engineering (Сингапур)

- TAP (Португалия)

- RTX (США)

- General Electric (США)

- L3Harris Technologies, Inc. (США)

- Инженерная компания SIA (Сингапур)

- Rolls-Royce plc (Великобритания)

- AFI KLM E&M (Франция)

Какие последние тенденции наблюдаются на мировом рынке технического обслуживания, ремонта и капитального ремонта самолетов (MRO)?

- В марте 2024 года компания C&L Aviation Group приобрела два самолета Citation Sovereign и два Citation XLS для разборки. Два проекта по разборке были завершены на предприятии компании по техническому обслуживанию и ремонту в Бангоре, штат Мэн, а оставшиеся два находятся в стадии реализации. В условиях растущего дефицита авиационных запчастей на рынке этот шаг направлен на проверку и перепродажу отремонтированных компонентов для целей технического обслуживания и ремонта. Эта инициатива укрепляет цепочку поставок C&L Aviation Group на вторичном рынке и поддерживает возможности дальнейшего сервисного обслуживания.

- В марте 2024 года компания AAR Corp. завершила приобретение подразделения технической поддержки продукции Triumph Group, расширив спектр своих услуг как в коммерческом, так и в оборонном аэрокосмическом секторах. Это приобретение позволит AAR предлагать более специализированные решения по ремонту, техническому обслуживанию и капитальному ремонту востребованных компонентов авиационной техники. Этот стратегический шаг укрепляет позиции AAR в важнейших сегментах услуг по техническому обслуживанию и ремонту.

- В феврале 2024 года GE Aerospace, подразделение General Electric Company по производству авиационных двигателей, объявило об инвестициях в размере 11 миллионов долларов США в создание «умного завода» на своем предприятии по ремонту авиационных двигателей в Сингапуре. Эта инициатива призвана модернизировать процессы ремонта двигателей и одновременно повысить квалификацию персонала для работы с технологиями нового поколения. Эти инвестиции подчеркивают приверженность GE цифровой трансформации и созданию перспективной инфраструктуры технического обслуживания и ремонта.

- В декабре 2021 года авиакомпания Korean Air представила инновационную технологию роя дронов для осмотра фюзеляжей самолетов. Используя четыре дрона, авиакомпания разработала систему для автономной съемки изображений определенных участков самолета по заранее запрограммированному маршруту осмотра. Это достижение знаменует собой значительный шаг вперед в повышении эффективности осмотра и сокращении времени простоя самолетов.

- В декабре 2021 года авиакомпания Frontier Airlines выбрала Lufthansa Technik для предоставления услуг по ремонту и капитальному ремонту 21 двигателя CFM56-5B, а также для поддержки мобильной службы технического обслуживания двигателей. В течение пяти лет Lufthansa Technik будет обслуживать двигатели на 112 самолетах семейства Airbus A320, принадлежащих Frontier. Капитальный ремонт будет проводиться в Гамбурге, Германия, а точечный ремонт — на предприятии в Талсе, штат Оклахома. Это партнерство повышает надежность двигателей Frontier и обеспечивает долгосрочную операционную поддержку.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.