Global Ambulatory Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

608.90 Million

USD

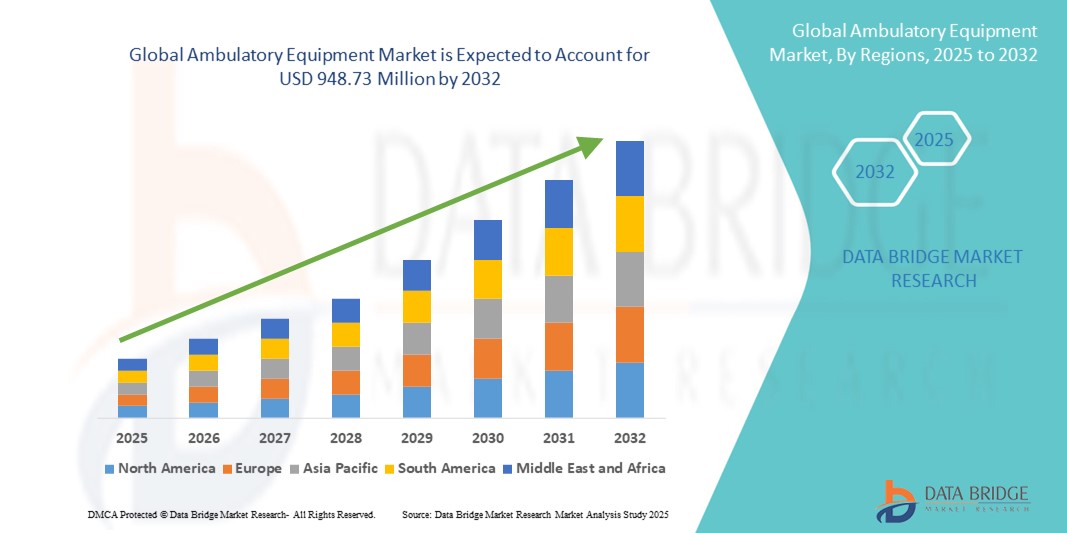

948.73 Million

2024

2032

USD

608.90 Million

USD

948.73 Million

2024

2032

| 2025 –2032 | |

| USD 608.90 Million | |

| USD 948.73 Million | |

| % | |

|

Сегментация мирового рынка амбулаторного оборудования по типу оборудования (платформы для перемещения, трости, костыли, ходунки, инвалидные коляски и опорные поверхности), специализации (одной специализации и многопрофильной), форме собственности (только больница, только врач, только корпорация, врач и корпорация, больница и корпорация), типу центра (на базе больницы и отдельно стоящие) — тенденции отрасли и прогноз до 2032 года

Размер рынка амбулаторного оборудования

- Объем мирового рынка амбулаторного оборудования в 2024 году оценивался в 608,90 млн долларов США, а к 2032 году , как ожидается, достигнет 948,73 млн долларов США при среднегодовом темпе роста 5,70% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим переходом к амбулаторному лечению, экономически эффективным вариантам лечения и растущей распространенностью хронических заболеваний, требующих постоянного наблюдения и помощи в передвижении, что способствует внедрению этих технологий в различных медицинских учреждениях.

- Более того, растущий технологический прогресс в области лёгких, эргономичных и удобных для пациентов конструкций в сочетании со спросом на эффективные, портативные и интегрированные решения для здравоохранения позиционируют амбулаторное оборудование как важнейший инструмент современного ухода за пациентами. Эти факторы ускоряют внедрение амбулаторных решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка амбулаторного оборудования

- Амбулаторное оборудование, включающее средства передвижения, устройства мониторинга состояния пациентов и портативные медицинские инструменты, становится все более важным компонентом современной системы здравоохранения, обеспечивая лечение, мониторинг и мобильность пациентов за пределами традиционных больничных условий благодаря своей портативности, простоте использования и адаптируемости к различным условиям оказания медицинской помощи.

- Растущий спрос на амбулаторное оборудование обусловлен, прежде всего, глобальным переходом к амбулаторной помощи, растущей распространенностью хронических заболеваний, старением населения и потребностью в экономически эффективных, ориентированных на пациента решениях в области лечения.

- Северная Америка доминировала на рынке амбулаторного оборудования с наибольшей долей выручки в 41,8% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и раннее внедрение инновационных технологий мобильности и мониторинга пациентов. В США наблюдается активное внедрение центров домашнего ухода и амбулаторной хирургии, обусловленное технологическими обновлениями и поддерживающей политикой возмещения расходов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке амбулаторного оборудования в течение прогнозируемого периода благодаря расширению доступа к здравоохранению, увеличению числа пожилых людей и увеличению инвестиций в уход на уровне общин.

- Сегмент инвалидных колясок доминировал на рынке амбулаторного оборудования с долей рынка 45,1% в 2024 году, что обусловлено их незаменимой ролью в повышении независимости пациентов, широкой применимостью в различных условиях оказания помощи и постоянными инновациями в области легких и эргономичных конструкций.

Область применения отчета и сегментация рынка амбулаторного оборудования

|

Атрибуты |

Ключевые аспекты рынка амбулаторного оборудования |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка амбулаторного оборудования

Растет популярность портативных, подключенных и усовершенствованных с помощью искусственного интеллекта медицинских решений

- Значимой и набирающей обороты тенденцией на мировом рынке амбулаторного оборудования является интеграция передовых функций подключения, искусственного интеллекта (ИИ) и эргономичных конструкций для повышения мобильности пациентов, мониторинга и эффективности ухода за ними вне традиционных больничных условий. Эта тенденция меняет подход к оказанию амбулаторной и домашней медицинской помощи.

- Например, портативные ЭКГ-мониторы и носимые устройства для измерения артериального давления с искусственным интеллектом могут отслеживать данные пациентов в режиме реального времени, отправляя автоматические оповещения медицинским работникам для раннего вмешательства. Аналогичным образом, лёгкие складные инвалидные коляски с датчиками Интернета вещей внедряются для отслеживания особенностей использования и необходимости технического обслуживания.

- Интеграция ИИ в амбулаторное оборудование позволяет проводить предиктивную аналитику для лечения хронических заболеваний, оптимизируя планы лечения с учётом мобильности пациента и динамики показателей жизнедеятельности. Например, некоторые современные амбулаторные инфузионные насосы теперь используют ИИ для автоматической регулировки скорости потока, повышая безопасность и комфорт пациентов.

- Подключение к платформам телемедицины позволяет медицинским работникам получать доступ к данным пациентов в режиме реального времени, улучшая диагностику и координацию лечения. Теперь пациенты могут использовать единый интерфейс для управления средствами передвижения, устройствами мониторинга и реабилитационными инструментами, а также другими системами домашнего ухода.

- Этот переход к портативным, интеллектуальным и удобным для пациентов амбулаторным устройствам меняет ожидания от амбулаторной помощи. В связи с этим такие компании, как Invacare Corporation и Hillrom (Baxter International Inc.), активно инвестируют в подключённые средства передвижения и интеллектуальное оборудование для мониторинга пациентов, чтобы удовлетворить потребности как стареющего населения, так и растущего рынка услуг домашнего ухода.

- Спрос на подключенное и оснащенное искусственным интеллектом амбулаторное оборудование стремительно растет как в развитых, так и в развивающихся странах, поскольку пациенты и поставщики медицинских услуг все больше ценят удобство, проактивную помощь и комплексные решения в области здравоохранения.

Динамика рынка амбулаторного оборудования

Водитель

Растущий спрос в связи со старением населения и переходом к амбулаторному лечению

- Рост численности пожилых людей в мире в сочетании с растущей распространенностью хронических заболеваний, таких как сердечно-сосудистые заболевания, диабет и артрит, является основным фактором, способствующим внедрению амбулаторного оборудования.

- Например, в январе 2024 года компания Sunrise Medical представила новую линейку лёгких, настраиваемых инвалидных колясок, призванных повысить независимость пациентов при сохранении эргономичного комфорта. Ожидается, что такие инновации ускорят рост рынка в прогнозируемый период.

- В связи с тем, что системы здравоохранения стремятся сократить сроки госпитализации и перейти к экономически эффективному амбулаторному лечению, резко возрос спрос на амбулаторные приспособления и портативные медицинские устройства. Эти решения позволяют пациентам восстанавливаться и контролировать состояние здоровья дома, сохраняя при этом мобильность и независимость.

- Удобство использования портативных устройств мониторинга, средств передвижения и медицинского оборудования для домашнего использования повышает качество жизни, снижает частоту повторных госпитализаций и согласуется с растущим внедрением телемедицины и программ удаленного мониторинга пациентов.

- Кроме того, расширение амбулаторных хирургических центров (ASC) как в развитых, так и в развивающихся регионах дополнительно увеличивает спрос на оборудование, которое поддерживает процедуры в тот же день и послеоперационную мобильность.

Сдержанность/Вызов

Высокая стоимость современных устройств и ограниченная компенсация на развивающихся рынках

- Относительно высокая стоимость технологически продвинутого амбулаторного оборудования, такого как средства передвижения с интегрированным искусственным интеллектом и интеллектуальные устройства мониторинга, создает проблему для его внедрения, особенно на рынках, чувствительных к цене.

- Например, современные электрические инвалидные коляски с подключением к Интернету вещей или многопараметрические портативные мониторы могут стоить значительно дороже традиционных моделей, что создает барьеры для доступности для отдельных лиц и небольших поставщиков медицинских услуг.

- Ограниченная или непоследовательная политика возмещения расходов на определенные типы амбулаторного оборудования в странах с развивающейся экономикой еще больше затрудняет проникновение на рынок, поскольку пациенты часто несут все расходы из собственного кармана.

- Решение этих проблем требует от производителей разработки экономически эффективных модульных решений и сотрудничества с политиками для расширения страхового покрытия и схем возмещения расходов.

- Компании, ориентированные на доступные инновации, такие как Drive DeVilbiss Healthcare, которая выпустила бюджетные складные средства передвижения, имеют все возможности для выхода на неохваченные сегменты рынка.

Объем рынка амбулаторного оборудования

Рынок сегментирован по признакам оборудования, специализации, собственности и типа центра.

- По оборудованию

На основе оборудования мировой рынок амбулаторного оборудования сегментируется на переходные доски, трости, костыли, ходунки, инвалидные коляски и опорные поверхности. Сегмент инвалидных колясок доминировал на рынке с наибольшей долей выручки в 45,1% в 2024 году, что обусловлено их незаменимой ролью в обеспечении мобильности для пожилых людей и людей с ограниченными возможностями. Инвалидные коляски также широко используются в реабилитационных центрах, послеоперационном восстановлении и в учреждениях по уходу на дому. Постоянные инновации, такие как легкие алюминиевые рамы, складные конструкции для удобства хранения и электрические инвалидные коляски с интеллектуальным подключением, еще больше стимулируют их внедрение. Производители также интегрируют функции ИИ и Интернета вещей для удаленного мониторинга и повышения безопасности пациентов. Растущий спрос на персонализацию, включая эргономичные сиденья и регулируемые компоненты, повышает привлекательность инвалидных колясок как в жилых помещениях, так и в клинических условиях.

Ожидается, что сегмент ходунков продемонстрирует самые высокие темпы роста – 21,3% – в период с 2025 по 2032 год, что обусловлено ростом численности пожилых людей и ростом числа ортопедических операций, таких как замена коленного и тазобедренного суставов. Ходунки необходимы для профилактики падений, реабилитации и безопасного передвижения пожилых людей и пациентов с ограниченными возможностями. Усовершенствования конструкции, включая регулируемые по высоте рамы, эргономичные рукоятки, интегрированные сиденья и складные модели, делают ходунки более удобными в использовании и подходящими для длительного использования. Интеграция с устройствами мониторинга и системами оповещения дополнительно повышает безопасность пациентов. Кроме того, растущая популярность программ реабилитации на дому способствует более широкому их внедрению.

- По специальности

По специализации мировой рынок амбулаторного оборудования сегментируется на сегменты узкой специализации и многопрофильного оборудования. Многопрофильный сегмент занимал наибольшую долю рынка в 2024 году, чему способствовало создание амбулаторных центров, предлагающих широкий спектр услуг под одной крышей. Эти центры оказывают услуги в области ортопедии, сердечно-сосудистых заболеваний, гастроэнтерологии, офтальмологии и диагностической визуализации, привлекая более широкую базу пациентов. Многопрофильные центры повышают операционную эффективность за счет консолидации ресурсов и обеспечения совместного использования опыта специалистов разных отделений. Пациенты получают скоординированную помощь и сокращают время ожидания. Рост урбанизации и увеличение располагаемых доходов дополнительно стимулируют спрос на такие интегрированные учреждения.

Ожидается, что сегмент узкоспециализированных медицинских услуг продемонстрирует самые высокие среднегодовые темпы роста в прогнозируемый период, что обусловлено растущим спросом на специализированные амбулаторные услуги, такие как офтальмология, стоматология, гастроэнтерология и дерматология. Узкоспециализированные медицинские центры позволяют получить специализированную экспертизу, снизить операционные расходы и обеспечить индивидуальный подход к пациентам. Они особенно привлекательны в странах с развивающейся экономикой благодаря более простой организации и более низким капитальным затратам. Высокая удовлетворенность пациентов специализированными услугами дополнительно способствует росту рынка. Кроме того, технологический прогресс и внедрение специализированного медицинского оборудования ускоряют развитие узкоспециализированных амбулаторных центров.

- По форме собственности

По типу собственности мировой рынок амбулаторного оборудования сегментируется на сегменты, предназначенные только для больниц, только для врачей, только для корпораций, врач и корпорация, а также больница и корпорация. В 2024 году сегмент больниц и корпораций доминировал на рынке, получая выгоду от стратегического сотрудничества между больницами и корпорациями. Эти партнерства сочетают клинический опыт больниц с корпоративной операционной эффективностью и управлением ресурсами. Эта модель обеспечивает стандартизированные протоколы, внедрение передового оборудования и бесперебойное лечение пациентов в разных местах. Больницы получают доступ к инновационным технологиям без значительных капиталовложений, а корпорации получают выгоду от масштабируемости операционной деятельности. Растущая тенденция к созданию совместных предприятий в сфере инфраструктуры здравоохранения дополнительно способствует росту этого сегмента.

Ожидается, что сегмент услуг, предоставляемых только врачами, будет расти самыми быстрыми темпами в период с 2025 по 2032 год, поскольку врачи всё больше инвестируют в амбулаторное обслуживание для предоставления персонализированной и эффективной медицинской помощи. Центры, принадлежащие врачам, позволяют врачам сохранять независимость, одновременно снижая операционные расходы по сравнению с больничными учреждениями. Эти центры ориентированы на конкретные потребности пациентов и предлагают гибкие графики лечения. Для улучшения результатов лечения пациентов внедряется современное амбулаторное оборудование, такое как средства передвижения и портативные устройства мониторинга. Тенденция к амбулаторному лечению и сокращению сроков пребывания в стационаре дополнительно стимулирует рост этого сегмента.

- По типу центра

В зависимости от типа центра мировой рынок амбулаторного оборудования сегментируется на больничные и отдельно стоящие центры. На больничный сегмент пришлась наибольшая доля выручки рынка в 2024 году благодаря интеграции амбулаторных услуг в больничные сети. Эти центры предоставляют доступ к передовой диагностике, хирургическому оборудованию и специализированной помощи под одной крышей. Больничные центры обладают преимуществами существующей инфраструктуры, квалифицированного персонала и заслуженного доверия пациентов, что способствует более широкому использованию амбулаторного оборудования. Пациенты также получают преемственность медицинской помощи при переходе со стационарного на амбулаторное лечение.

Ожидается, что сегмент отдельно стоящих медицинских центров продемонстрирует самый высокий среднегодовой темп роста в течение прогнозируемого периода благодаря более низким затратам на строительство и эксплуатацию по сравнению с больничными центрами. Отдельно стоящие медицинские центры обеспечивают гибкость расположения, позволяя поставщикам услуг охватывать малообеспеченные сообщества или районы с высоким спросом пациентов. Более короткое время ожидания и удобный доступ привлекают больше пациентов в эти центры. Кроме того, они позволяют быстрее внедрять портативное и подключенное амбулаторное оборудование, обеспечивая услуги по уходу на дому и амбулаторному лечению. Рост числа независимых клиник и центров неотложной помощи дополнительно стимулирует рост этого сегмента.

Региональный анализ рынка амбулаторного оборудования

- Северная Америка доминировала на рынке амбулаторного оборудования с наибольшей долей выручки в 41,8% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и раннее внедрение инновационных технологий мобильности и мониторинга пациентов.

- Потребители и поставщики медицинских услуг в регионе высоко ценят портативность, долговечность и технологические достижения в амбулаторном оборудовании, включая системы мониторинга на базе Интернета вещей и эргономичные средства передвижения.

- Широкое распространение этого метода также подкрепляется высокими расходами на здравоохранение, благоприятной политикой возмещения расходов и растущим предпочтением к домашнему медицинскому обслуживанию и амбулаторным услугам, что позиционирует амбулаторное оборудование как важнейший фактор повышения независимости пациентов и снижения повторных госпитализаций.

Обзор рынка амбулаторного оборудования в США

Рынок амбулаторного оборудования США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%, чему способствовали развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и сильный акцент на амбулаторную помощь. Стремительное распространение решений для домашнего ухода в сочетании с ростом распространенности хронических заболеваний и нарушений мобильности стимулирует спрос на инвалидные коляски, ходунки и портативные устройства мониторинга. Растущее внедрение подключенного амбулаторного оборудования с поддержкой искусственного интеллекта, а также благоприятная политика возмещения расходов дополнительно способствуют росту рынка.

Обзор европейского рынка амбулаторного оборудования

Ожидается, что рынок амбулаторного оборудования в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено старением населения, растущей популярностью домашнего ухода и стремлением региона повысить мобильность пациентов. Строгие стандарты качества медицинской помощи и увеличение финансирования вспомогательных устройств способствуют их внедрению. Рынок демонстрирует рост в больничных, внебольничных и реабилитационных учреждениях, причем как государственные, так и частные системы здравоохранения интегрируют современные амбулаторные решения в программы лечения пациентов.

Обзор рынка амбулаторного оборудования в Великобритании

Ожидается, что рынок амбулаторного оборудования в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущей потребностью в средствах передвижения среди пожилых людей и людей, восстанавливающихся после операций или травм. Государственные инициативы по расширению услуг по уходу на уровне местного сообщества и сокращению сроков госпитализации поддерживают спрос. Внедрение лёгких складных инвалидных кресел, эргономичных ходунков и устройств дистанционного мониторинга пациентов растёт как в системе здравоохранения Великобритании (NHS), так и в частном секторе здравоохранения.

Обзор рынка амбулаторного оборудования в Германии

Ожидается, что рынок амбулаторного оборудования в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать высокие расходы на здравоохранение, мощная производственная база медицинских приборов и особая ориентация на инновации. Акцент страны на передовые, экологичные разработки и решения для здравоохранения в сфере интернета стимулирует спрос на интеллектуальные средства передвижения и цифровые устройства для мониторинга состояния пациентов. Развитая реабилитационная инфраструктура Германии также способствует устойчивому внедрению этой технологии на рынке.

Обзор рынка амбулаторного оборудования в Азиатско-Тихоокеанском регионе

Рынок амбулаторного оборудования в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 23,5% в год в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом инвестиций в здравоохранение и увеличением численности пожилого населения в таких странах, как Китай, Япония и Индия. Государственные программы по улучшению доступа к здравоохранению и развитию услуг по уходу на дому ускоряют внедрение. Местное производство и доступность расширяют охват рынка, особенно в странах с развивающейся экономикой.

Обзор рынка амбулаторного оборудования в Японии

Рынок амбулаторного оборудования в Японии набирает обороты благодаря старению населения, широкому внедрению медицинских технологий и развитой инфраструктуре реабилитационной помощи. Растёт спрос на средства передвижения, устройства для перемещения пациентов и портативные системы мониторинга, предназначенные для пожилых людей и пациентов, находящихся в стадии послеоперационного восстановления. Интеграция искусственного интеллекта и Интернета вещей в мобильные устройства становится всё более распространённой, что соответствует репутации Японии как страны с передовыми технологическими решениями в сфере здравоохранения.

Обзор рынка амбулаторного оборудования в Индии

В 2024 году на рынок амбулаторного оборудования Индии пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрый рост населения, расширение среднего класса и повышение осведомленности о средствах передвижения и уходе за пациентами на дому. Усилия правительства по укреплению первичной медико-санитарной помощи и повышению доступности вспомогательных устройств стимулируют рост. Отечественное производство и доступность продукции делают амбулаторное оборудование более доступным как для городских, так и для сельских жителей.

Доля рынка амбулаторного оборудования

Отрасль амбулаторного оборудования в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Корпорация Invacare (США)

- Sunrise Medical LLC (США)

- Drive DeVilbiss Healthcare (США)

- Pride Mobility Products Corporation (США)

- Medline Industries, LP (США)

- GF Health Products, Inc. (США)

- Etac AB (Швеция)

- Ottobock SE & Co. KGaA (Германия)

- Permobil AB (Швеция)

- Arjo AB (Швеция)

- Handicare Group AB (Швеция)

- TOPRO Industri AS (Норвегия)

- Karman Healthcare, Inc. (США)

- Meyra GmbH (Германия)

- Karma Medical Products Co., Ltd. (Тайвань)

- Besco Medical Limited (Великобритания)

- Корпорация Hoveround (США)

- Рехасенс (Люксембург)

- Н. В. Вермейрен (Бельгия)

- Matsunaga Manufactory Co., Ltd. (Япония)

Каковы последние тенденции на мировом рынке амбулаторного оборудования?

- В июне 2025 года компания GenHealth.ai представила решение для автоматизации заказов на базе искусственного интеллекта, разработанное специально для поставщиков медицинского оборудования для дома и длительного пользования (HME/DME). Это нововведение автоматизирует процессы заказа амбулаторного оборудования, такого как средства передвижения и устройства мониторинга, повышая эффективность, сокращая количество ошибок и оптимизируя цепочки поставок для поставщиков медицинских услуг и пациентов.

- В июне 2025 года компания Cardinal Health запустила в США свою многофункциональную систему Kendall DL Multi System — систему с одноразовым кабелем и отведениями для мониторинга, которая обеспечивает непрерывный мониторинг ЭКГ, насыщения крови кислородом и температуры с помощью одного соединения, предназначенного для бесперебойной транспортировки пациентов с момента поступления до выписки.

- В мае 2025 года исследовательская группа представила новый неносимый робот-опосредованно поддерживающий аппарат, разработанный для имитации естественных движений при вставании, что открывает новые перспективы для ухода за пожилыми людьми и реабилитации. Это инновационное вспомогательное устройство использует четырёхзвенный механизм, повторяющий траекторию движения тазобедренных и коленных суставов человека. Испытания продемонстрировали высокую точность позиционирования с погрешностью около 4% от общего смещения сиденья и подтвердили его долговечность, термобезопасность и надёжность при использовании в помещениях.

- В феврале 2025 года NYC Health + Hospitals' NYC Care объявила о запуске программы льгот на прочное медицинское оборудование (DME), которая позволяет соответствующим участникам получать доступ к недорогому и бесплатному амбулаторному оборудованию, такому как инвалидные коляски, ходунки и аппараты СИПАП-терапии, расширяя реальный доступ пациентов к критически важным амбулаторным инструментам.

- В июле 2024 года Всемирная организация здравоохранения (ВОЗ) представила MeDevIS — информационную систему по медицинским изделиям. Это глобальная платформа с открытым доступом, призванная помочь правительствам, закупочным организациям и медицинским работникам принимать обоснованные решения в отношении медицинских изделий, включая оборудование, используемое в амбулаторной и реабилитационной помощи. Это важный шаг на пути к повышению доступности, стандартизации и прозрачности технологий амбулаторной медицинской помощи в глобальных системах здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.