Global Anaplastic Astrocytoma Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.23 Billion

USD

1.67 Billion

2025

2033

USD

1.23 Billion

USD

1.67 Billion

2025

2033

| 2026 –2033 | |

| USD 1.23 Billion | |

| USD 1.67 Billion | |

| % | |

|

Глобальная сегментация рынка анапластической астроцитомы по типу заболевания (мутантный IDH, дикий IDH и другие), типу лекарственного препарата (матулан, темодар, прокарбазин, темозоломид и другие), лечению (хирургическое вмешательство, лучевая терапия и химиотерапия), диагностике (МРТ, КТ, рентген и биопсия), этапу разработки молекулы (предрегистрационный этап и этап клинических испытаний), симптомам (головная боль, вялость, судороги, проблемы со зрением, потеря памяти, поведенческие проблемы и другие), конечным пользователям (клиники, больницы и другие), каналам сбыта (больничные аптеки, розничные аптеки и онлайн-аптеки) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка анапластической астроцитомы

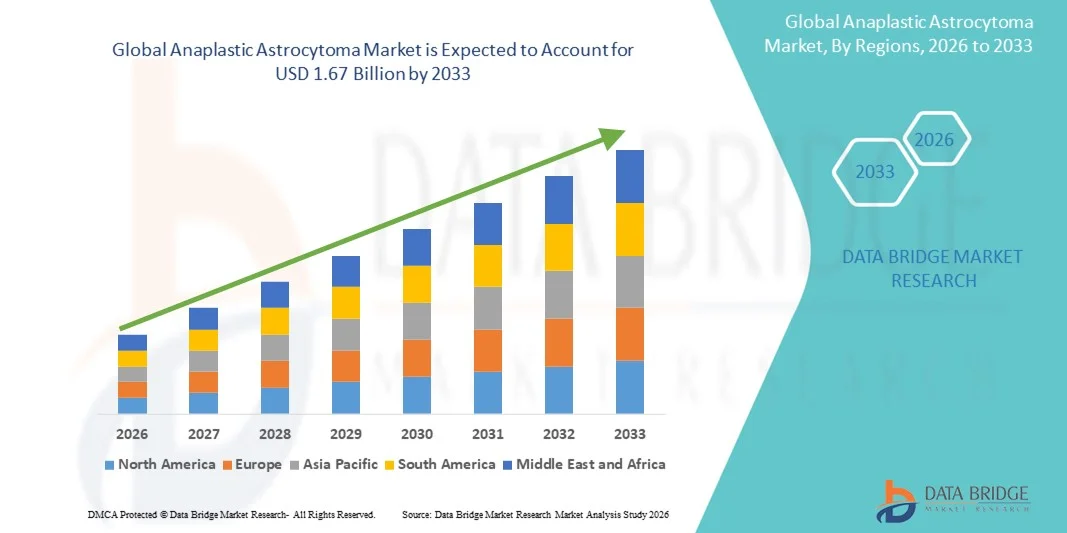

- Объем мирового рынка анапластической астроцитомы в 2025 году оценивался в 1,23 миллиарда долларов США и, как ожидается, достигнет 1,67 миллиарда долларов США к 2033 году , демонстрируя среднегодовой темп роста в 3,9% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа случаев опухолей головного мозга , достижениями в диагностических методах и растущим применением таргетной терапии и прецизионной медицины в онкологии, что приводит к улучшению результатов лечения пациентов и более эффективному управлению заболеванием.

- Кроме того, растущая осведомленность общественности, благоприятная политика в сфере здравоохранения, расширение онкологической инфраструктуры и продолжающиеся клинические испытания новых методов лечения способствуют установлению эффективных вариантов лечения в качестве современного стандарта терапии анапластической астроцитомы. Эти факторы в совокупности ускоряют внедрение передовых методов лечения, что значительно стимулирует рост отрасли.

Анализ рынка анапластической астроцитомы

- Анапластическая астроцитома, агрессивная опухоль головного мозга, представляет собой серьезную проблему в нейроонкологии из-за быстрого прогрессирования и сложности лечения. Современные методы диагностики, включая МРТ, КТ и биопсию, становятся все более важными для точной диагностики и персонализированного планирования терапии.

- Растущий спрос на лечение анапластической астроцитомы в первую очередь обусловлен увеличением распространенности опухолей головного мозга, ростом инвестиций в разработку лекарственных препаратов и все более широким применением таргетных терапевтических подходов, таких как Темадар, Прокарбазин и Темазоломид, для улучшения результатов лечения пациентов.

- Северная Америка доминировала на рынке анапластической астроцитомы, занимая наибольшую долю выручки в 40,2% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, высоким инвестициям в НИОКР, раннему внедрению инновационных методов лечения и сильному присутствию ключевых игроков отрасли, при этом США лидировали по количеству клинических испытаний и одобрений новых методов лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке анапластической астроцитомы в течение прогнозируемого периода благодаря улучшению инфраструктуры здравоохранения, повышению осведомленности о раке головного мозга и расширению доступа к передовым методам диагностики и лечения.

- В 2025 году сегмент хирургического лечения доминировал на рынке анапластической астроцитомы, занимая 42,9% рынка. Это обусловлено его важной ролью в удалении опухоли, улучшенными показателями выживаемости и широким применением в качестве терапии первой линии, часто с последующей лучевой и химиотерапией для повышения эффективности.

Обзор отчета и сегментация рынка анапластической астроцитомы

|

Атрибуты |

Анапластическая астроцитома: ключевые рыночные тенденции |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка анапластической астроцитомы

Достижения в области таргетной терапии и прецизионной медицины.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке анапластической астроцитомы является растущее внедрение таргетной терапии, включая темозоломид и прокарбазин, а также подходов к прецизионной медицине, основанных на молекулярном профилировании, что позволяет улучшить результаты персонализированного лечения.

- Например, использование специфических методов лечения, направленных на борьбу с мутацией IDH, позволяет врачам адаптировать протоколы лечения в зависимости от генетического профиля опухоли, повышая эффективность и минимизируя побочные эффекты. Аналогичным образом, комбинированные методы лечения, сочетающие хирургическое вмешательство, лучевую терапию и химиотерапию, все чаще оптимизируются с использованием молекулярных данных, специфичных для каждого пациента.

- Интеграция таргетной терапии с высокоточной диагностикой позволяет прогнозировать реакцию пациента, отслеживать прогрессирование опухоли и динамически корректировать схемы лечения. Например, планы лечения, разработанные с учетом молекулярных особенностей, улучшили показатели выживаемости в нескольких клинических исследованиях и могут предупреждать врачей о ранних признаках резистентности к лечению.

- Бесшовная интеграция молекулярной диагностики с терапевтическими вмешательствами способствует централизованному планированию лечения, позволяя врачам координированно и на основе данных управлять хирургическим вмешательством, лучевой терапией и введением лекарственных препаратов, улучшая качество медицинской помощи пациентам.

- Тенденция к более точным, персонализированным и интегрированным подходам к лечению коренным образом меняет ожидания пациентов и стандарты оказания медицинской помощи. Вследствие этого такие компании, как Novocure и Celgene, разрабатывают методы лечения на основе прецизионной медицины с использованием молекулярного профилирования и оптимизированной последовательности лечения.

- В больницах и клиниках быстро растет спрос на передовые таргетные и персонализированные методы лечения, поскольку пациенты все чаще стремятся к оптимизации эффективности лечения и снижению системной токсичности.

Динамика рынка анапластической астроцитомы

Водитель

Увеличение числа случаев опухолей головного мозга и повышение осведомленности об этом заболевании.

- Растущая распространенность анапластической астроцитомы во всем мире, в сочетании с повышением осведомленности о симптомах рака головного мозга и вариантах лечения, является значительным фактором роста рынка.

- Например, в марте 2025 года компания Novocure объявила о расширении клинических испытаний своей терапии TTFields у пациентов с глиомой, стремясь улучшить внедрение и доступность неинвазивных методов лечения. Ожидается, что подобные инициативы ведущих компаний будут способствовать росту рынка в прогнозируемый период.

- По мере того как пациенты и медицинские работники все больше осознают риски развития опухолей и преимущества современных методов лечения, такие методы терапии, как темозоломид и комбинированные схемы лечения, все чаще становятся предпочтительнее традиционной химиотерапии.

- Кроме того, расширение онкологической инфраструктуры, программы ранней диагностики и растущая доступность современных методов визуализации и молекулярной диагностики делают таргетные методы лечения более осуществимыми и широко применяемыми.

- Удобство интеграции хирургического вмешательства, лучевой терапии и персонализированных схем химиотерапии, а также клинического руководства с помощью молекулярной диагностики, способствует внедрению таких методов как в больницах, так и в клиниках. Тенденция к междисциплинарному подходу к лечению и повышению доступности терапии также способствует росту рынка.

- Например, растущие инвестиции в исследования и разработку препаратов, нацеленных на ген IDH дикого типа, позволяют создавать более точные терапевтические варианты, что способствует расширению их применения в ведущих онкологических центрах.

- Усиление информационных кампаний для населения и врачей о ранней диагностике, мониторинге симптомов и вариантах лечения приводит к увеличению числа пациентов, участвующих в клинических испытаниях, и расширению общего спроса на рынке.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченный доступ в развивающихся регионах.

- Относительно высокая стоимость современных методов лечения, включая таргетные препараты и молекулярную диагностику, представляет собой серьезную проблему для их более широкого внедрения на рынке, особенно в регионах, чувствительных к ценам.

- Например, ценообразование на схемы лечения на основе темозоломида и протоколы комбинированной терапии может ограничивать доступ пациентов к лечению в развивающихся странах, что препятствует проникновению на рынок и его внедрению.

- Решение проблем доступности лекарств посредством страхового покрытия, программ помощи пациентам и экономически эффективных альтернативных методов лечения имеет решающее значение для расширения доступа и внедрения препаратов. Такие компании, как Celgene и Novocure, делают акцент на программах финансовой поддержки и дженериковых препаратах для преодоления этих барьеров.

- Кроме того, ограниченный доступ к современным нейроонкологическим центрам и квалифицированным специалистам в некоторых регионах может препятствовать своевременной диагностике и началу лечения, что влияет на общий рост рынка.

- Преодоление этих проблем за счет улучшения инфраструктуры здравоохранения, расширения клинической подготовки и программ финансовой помощи будет иметь решающее значение для устойчивого роста и расширения доступа пациентов к медицинской помощи во всем мире.

- Например, отсутствие широкой доступности молекулярной диагностики в сельских регионах задерживает раннее вмешательство, что может негативно сказаться на эффективности и результатах лечения.

- Регуляторные препятствия и затянувшиеся процедуры утверждения клинических испытаний новых методов лечения также могут замедлить внедрение инновационных вариантов лечения, что повлияет на расширение рынка и ограничит доступ пациентов к терапии следующего поколения.

Обзор рынка анапластической астроцитомы

Рынок сегментирован по типу заболевания, типу лекарственного препарата, методам лечения, диагностике, стадии разработки молекулы, симптомам, конечным пользователям и каналам сбыта.

- По типу заболевания

В зависимости от типа заболевания рынок анапластической астроцитомы сегментируется на IDH-мутантную, IDH-дикую и другие. Сегмент IDH-дикой доминировал на рынке в 2025 году благодаря более высокой распространенности среди взрослых пациентов и связи с агрессивным прогрессированием опухоли. Пациенты с опухолями IDH-дикой формы часто нуждаются в комбинированной терапии, включающей хирургическое вмешательство, лучевую терапию и таргетную химиотерапию, что способствует увеличению объема лечения и доходов рынка. Кроме того, наличие таргетных препаратов и продолжающиеся клинические исследования, посвященные этому подтипу, еще больше укрепляют его доминирование. Медицинские работники отдают приоритет диагностике IDH-дикой формы для оптимизации планирования лечения и улучшения показателей выживаемости пациентов. Сегмент также выигрывает от растущих инвестиций в исследования, направленные на разработку новых таргетных методов лечения, специфичных для этого типа опухоли.

Ожидается, что сегмент опухолей с мутацией IDH продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущее внедрение персонализированных протоколов лечения, основанных на молекулярном профилировании. Ранняя диагностика и таргетные методы терапии, такие как ингибиторы IDH, позволяют более эффективно лечить этот подтип опухолей. Повышение осведомленности врачей о прогностических преимуществах опухолей с мутацией IDH еще больше ускоряет внедрение этих методов. Достижения в области диагностики на основе биомаркеров и сопутствующей терапии увеличивают число пациентов, участвующих в клинических исследованиях. Этот сегмент также выигрывает от улучшения результатов лечения пациентов и снижения побочных эффектов благодаря прецизионной терапии. В целом, сегмент опухолей с мутацией IDH быстро набирает обороты на развитых и развивающихся рынках онкологии.

- По типу препарата

В зависимости от типа препарата рынок сегментирован на матулан, темодар, прокарбазин, темозоломид и другие. Сегмент темозоломида доминировал на рынке в 2025 году благодаря его широкому применению в качестве химиотерапевтического препарата первой линии при анапластической астроцитоме. Он часто используется в комбинации с лучевой терапией, повышая общую эффективность лечения и улучшая показатели выживаемости. Пероральная форма темозоломида обеспечивает простоту применения и лучшую приверженность пациентов по сравнению с внутривенной терапией. Его устоявшийся клинический профиль и включение в глобальные руководства по лечению еще больше способствуют его доминированию. Ключевые фармацевтические компании продолжают инвестировать в препараты с пролонгированным высвобождением и комбинированные схемы лечения, поддерживая высокий спрос. Кроме того, его совместимость как со взрослыми, так и с детскими онкологическими протоколами обеспечивает стабильное получение дохода.

Ожидается, что сегмент прокарбазина продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует его все более широкое включение в многокомпонентные схемы лечения и протоколы комбинированной терапии. Клинические исследования подтвердили его эффективность в сочетании с другими алкилирующими агентами, что повышает показатели ответа опухоли. Появление дженериков и расширение доступности также способствуют его внедрению на развивающихся рынках. Растущая популярность комбинированных химиотерапевтических схем, включающих прокарбазин, среди врачей ускоряет его распространение. Кроме того, продолжающиеся исследования по оптимизации режимов дозирования и снижению побочных эффектов поддерживают рост рынка.

- По лечению

В зависимости от метода лечения рынок сегментируется на хирургию, лучевую терапию и химиотерапию. В 2025 году сегмент хирургии доминировал на рынке с долей 42,9%, благодаря своей важной роли в удалении опухолей и в качестве терапии первой линии. Хирургическая резекция часто сочетается с лучевой и химиотерапией для улучшения показателей выживаемости. Доступность передовых нейрохирургических методов, таких как интраоперационная МРТ и хирургия с флуоресцентной навигацией, повысила точность и снизила количество осложнений. Больницы и специализированные онкологические центры отдают приоритет хирургическому вмешательству для достижения максимально безопасной резекции. Сегмент также выигрывает от растущих инвестиций в передовые нейроонкологические центры и квалифицированных нейрохирургов. Кроме того, послеоперационная адъювантная терапия увеличивает общее внедрение методов лечения и стимулирует рост доходов рынка.

Ожидается, что сегмент лучевой терапии продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать внедрение передовых методов, таких как стереотактическая радиохирургия (SRS) и лучевая терапия с модуляцией интенсивности (IMRT). Эти технологии позволяют точно воздействовать на опухолевую ткань, минимизируя при этом повреждение окружающих здоровых тканей. Рост использования в сочетании с химиотерапией и таргетной терапией стимулирует внедрение как в развитых, так и в развивающихся странах. Повышение осведомленности об эффективности лучевой терапии в улучшении показателей выживаемости способствует ее быстрому распространению. Расширение доступности специализированных центров лучевой терапии еще больше ускоряет рост сегмента.

- По диагнозу

В зависимости от метода диагностики рынок сегментируется на МРТ, КТ, рентгенографию и биопсию. Сегмент МРТ доминировал на рынке в 2025 году благодаря превосходному разрешению изображений и способности определять размер, локализацию и прогрессирование опухоли. МРТ имеет решающее значение для планирования хирургического вмешательства и мониторинга эффективности лечения с течением времени. Неинвазивный характер и возможность многократного использования МРТ делают ее предпочтительной как для первичной диагностики, так и для последующего наблюдения. Широкое внедрение передовых протоколов МРТ, включая функциональную МРТ и диффузионно-взвешенную визуализацию, повышает точность диагностики. Больницы и клиники продолжают инвестировать в высокопольные МРТ-сканеры для удовлетворения растущего спроса. Интеграция МРТ с молекулярной визуализацией и инструментами на основе искусственного интеллекта еще больше укрепляет ее доминирующее положение.

Ожидается, что сегмент биопсии продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущее использование молекулярного и генетического профилирования для персонализированного планирования лечения. Биопсия предоставляет образцы тканей, имеющие решающее значение для тестирования мутаций IDH, анализа метилирования промотора MGMT и других биомаркеров. Растущее внимание к прецизионной медицине и выбору таргетной терапии ускоряет внедрение биопсии. Малоинвазивные методы биопсии и роботизированные процедуры все чаще принимаются пациентами. Повышение осведомленности онкологов о прогностической ценности результатов биопсии еще больше стимулирует ее использование.

- На этапе разработки молекулы

В зависимости от фазы разработки молекул рынок сегментируется на фазу дорегистрационной проверки и фазу клинических испытаний. Сегмент фазы клинических испытаний доминировал на рынке в 2025 году, поскольку большинство инновационных методов лечения анапластической астроцитомы в настоящее время проходят испытания для установления профилей эффективности и безопасности. Ведущие фармацевтические компании и исследовательские институты проводят многочисленные испытания II и III фазы по всему миру. Рост активности в области испытаний отражает высокие инвестиции в таргетную терапию следующего поколения и комбинированные схемы лечения. Клинические испытания также обеспечивают ранний доступ к терапии для подходящих пациентов, что еще больше увеличивает вовлеченность рынка. Сотрудничество между больницами и биотехнологическими компаниями способствует масштабу и успеху испытаний. Активное развитие портфеля разработок продолжает поддерживать доминирование этого сегмента.

Ожидается, что сегмент дорегистрационной фазы продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный увеличением числа новых соединений, поступающих в разработку. Растущее внимание к редким подтипам опухолей и неудовлетворенным медицинским потребностям стимулирует ускоренные стратегии разработки. Регуляторные стимулы и присвоение статуса орфанного препарата в ряде регионов способствуют инновациям. Расширяется разработка на ранних стадиях ингибиторов, нацеленных на IDH, и иммуноонкологических препаратов. Развитие партнерских отношений между биотехнологическими компаниями и академическими центрами поддерживает быстрое продвижение молекул.

- По симптомам

В зависимости от симптомов рынок сегментируется на головную боль, вялость, судороги, проблемы со зрением, потерю памяти, поведенческие проблемы и другие. Сегмент головной боли доминировал на рынке в 2025 году, поскольку это наиболее распространенный симптом, побуждающий пациентов обращаться за медицинской помощью и проходить раннюю диагностику. Раннее выявление головной боли благодаря осведомленности о ней способствует более широкому внедрению диагностики и лечения. Медицинские работники отдают приоритет скринингу на основе симптомов, увеличивая использование методов визуализации и биопсии. Информационные кампании для пациентов и регулярные неврологические осмотры способствуют поддержанию стабильного спроса. Инициативы, ориентированные на симптомы, поддерживают высокую доходность. Тяжесть головной боли часто коррелирует с прогрессированием опухоли, что подчеркивает необходимость быстрого вмешательства.

Ожидается, что сегмент лечения эпилептических припадков продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует повышение осведомленности о методах лечения и мониторинга эпилептических припадков. Припадки часто являются ранним индикатором активности опухоли, что требует быстрой диагностики. Достижения в области противоэпилептической терапии, интегрированной с онкологической помощью, еще больше расширяют возможности лечения. Растущая осведомленность пациентов о протоколах лечения эпилептических припадков ускоряет посещения больниц. Непрерывный мониторинг ЭЭГ и технологии прогнозирования припадков с помощью ИИ поддерживают принятие клинических решений. Раннее вмешательство при эпилептических припадках улучшает показатели выживаемости, способствуя внедрению комплексных подходов к лечению.

- С точки зрения конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на клиники, больницы и другие учреждения. В 2025 году сегмент больниц доминировал на рынке благодаря наличию многопрофильных нейроонкологических бригад, передовых средств визуализации и хирургического лечения, а также комплексных вариантов лечения. Больницы предоставляют интегрированную помощь, объединяя хирургию, химиотерапию и лучевую терапию под одной крышей. Большой поток пациентов и более высокая сложность лечения способствуют внедрению данной модели в больницах. Специализированные онкологические центры в больницах поддерживают клинические исследования и применение новых методов лечения. Больницы приносят больший доход благодаря передовым процедурам и мультимодальному лечению. Больницы продолжают стимулировать проникновение на рынок как в развитых, так и в развивающихся регионах.

Ожидается, что сегмент клиник продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует увеличение числа амбулаторных онкологических клиник и локальных лечебных центров. Клиники обеспечивают удобный доступ к последующему уходу, малым процедурам и таргетной терапии. Повышение осведомленности о преимуществах амбулаторного лечения способствует его внедрению. Интеграция телемедицины для мониторинга и руководства лечением еще больше ускоряет рост. Клиники расширяют доступ пациентов к медицинской помощи в полугородских и сельских районах. Гибкий график лечения и персонализированный подход способствуют росту использования услуг на базе клиник.

- По каналам сбыта

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки и онлайн-аптеки. Сегмент больничных аптек доминировал на рынке в 2025 году благодаря прямому доступу к протоколам лечения стационарных пациентов, введению химиотерапии и специализированным препаратам. Больницы контролируют отпуск лекарств для сложных видов терапии, обеспечивая соблюдение режима лечения и безопасность. Наличие дорогостоящих таргетных препаратов и химиотерапевтических средств в больничных аптеках поддерживает доминирование. Больницы также управляют последующим наблюдением за пациентами и координацией комбинированной терапии. Лидеры рынка отдают приоритет партнерству с больничными аптеками для раннего внедрения терапии. Комплексная дистрибуция в больницах обеспечивает непрерывную поставку основных лекарственных средств.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущее распространение электронной коммерции, удобство и доставка специализированных лекарств на дом. Пациенты все чаще предпочитают онлайн-платформы для пополнения запасов лекарств по рецептам и удаленного доступа к целевой терапии. Интеграция с телемедициной и электронными системами выписки рецептов способствует росту. Онлайн-аптеки расширяют охват рынка в отдаленных и недостаточно обеспеченных медицинскими услугами районах. Акции, скидки и модели подписки стимулируют внедрение. Нормативно-правовые рамки, поддерживающие безопасное онлайн-распространение лекарств, повышают доверие и авторитет.

Региональный анализ рынка анапластической астроцитомы

- Северная Америка доминировала на рынке анапластической астроцитомы, занимая наибольшую долю выручки в 40,2% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, высоким инвестициям в НИОКР, раннему внедрению инновационных методов лечения и сильному присутствию ключевых игроков отрасли, при этом США лидировали по количеству клинических испытаний и одобрений новых методов лечения.

- Пациенты и медицинские работники в регионе отдают приоритет ранней диагностике, молекулярному профилированию и комплексным протоколам лечения, включая хирургическое вмешательство, лучевую терапию и химиотерапию, что вносит значительный вклад в доходы рынка.

- Это доминирование дополнительно подкрепляется сильным присутствием ключевых фармацевтических и биотехнологических компаний, обширной деятельностью в области клинических испытаний и растущей осведомленностью общественности о раке головного мозга, что делает Северную Америку ведущим рынком для инновационных методов лечения анапластической астроцитомы как в стационарных, так и в клинических условиях.

Анализ рынка анапластической астроцитомы в США

В 2025 году рынок анапластической астроцитомы в США занял наибольшую долю выручки в Северной Америке – 82%, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение таргетной терапии и применение методов прецизионной медицины. Пациенты и врачи все чаще отдают приоритет ранней диагностике, молекулярному профилированию и комплексным протоколам лечения, включающим хирургическое вмешательство, лучевую терапию и химиотерапию. Растущее число клинических испытаний и инвестиций в НИОКР в области новых методов лечения еще больше стимулируют рост рынка. Кроме того, повышение осведомленности общественности о опухолях головного мозга, улучшение страхового покрытия и доступ к специализированным нейроонкологическим центрам значительно способствуют расширению рынка.

Анализ рынка анапластической астроцитомы в Европе

Прогнозируется, что рынок анапластической астроцитомы в Европе будет расти значительными темпами в течение прогнозируемого периода, в основном за счет государственных инициатив в области исследований рака, увеличения инвестиций в онкологическую инфраструктуру и растущего спроса на передовые методы диагностики и таргетной терапии. Рост урбанизации в сочетании с более высокой распространенностью опухолей головного мозга способствует внедрению прецизионной медицины и комбинированных протоколов лечения. Пациенты также все чаще стремятся к малоинвазивным хирургическим методам и улучшенному послеоперационному уходу, что увеличивает охват лечением в больницах и клиниках.

Анализ рынка анапластической астроцитомы в Великобритании

Ожидается, что рынок анапластической астроцитомы в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о ранней диагностике, предпочтение таргетной терапии и интеграция молекулярной диагностики в планирование лечения. Кроме того, растущая заболеваемость агрессивными опухолями головного мозга и развитая система здравоохранения побуждают как больницы, так и клиники внедрять передовые методы лечения. Ожидается, что акцент Великобритании на участии в клинических испытаниях и программах доступа пациентов к лечению будет и дальше стимулировать рост рынка.

Анализ рынка анапластической астроцитомы в Германии

Ожидается, что рынок анапластической астроцитомы в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют растущая осведомленность о нейроонкологических методах лечения, широкая доступность передовых диагностических методов, таких как МРТ и биопсия, а также растущее внедрение персонализированных протоколов лечения. Развитая инфраструктура здравоохранения Германии и ориентация на инновационные онкологические решения поддерживают рынок. Интеграция таргетной терапии и комбинированных методов лечения в больницах становится все более распространенной, что соответствует местным клиническим рекомендациям и стандартам оказания медицинской помощи пациентам.

Анализ рынка анапластической астроцитомы в Азиатско-Тихоокеанском регионе

Рынок анапластической астроцитомы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 24%) в прогнозируемый период с 2026 по 2033 год, чему способствуют увеличение расходов на здравоохранение, рост заболеваемости опухолями головного мозга и улучшение доступа к передовой диагностике и лечению в таких странах, как Китай, Япония и Индия. Правительственные инициативы, направленные на повышение осведомленности о раке, развитие цифрового здравоохранения и создание специализированных нейроонкологических центров, способствуют внедрению новых методов лечения. Кроме того, растущая осведомленность пациентов, расширение сети частных больниц и доступность недорогих таргетных методов лечения расширяют возможности лечения в регионе.

Анализ рынка анапластической астроцитомы в Японии

Японский рынок набирает обороты благодаря развитой инфраструктуре здравоохранения, высокой осведомленности населения о неврологических расстройствах и быстрому внедрению персонализированной медицины. Распространенность таргетной терапии и комбинированных протоколов лечения растет, чему способствуют хорошо развитые сети больниц. Старение населения Японии, вероятно, будет стимулировать спрос на более простые в применении и менее инвазивные варианты лечения. Кроме того, интеграция молекулярной диагностики с клинической помощью улучшает раннюю диагностику и персонализированное планирование терапии.

Анализ рынка анапластической астроцитомы в Индии

В 2025 году рынок анапластической астроцитомы в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется расширением доступа к медицинской помощи, ростом заболеваемости опухолями головного мозга и повышением осведомленности о передовых методах лечения онкологических заболеваний. Расширение городских центров, рост располагаемых доходов и развитие специализированных онкологических больниц являются ключевыми факторами роста. Стремление к доступным таргетным методам лечения и участию в клинических испытаниях, наряду с растущими кампаниями по повышению осведомленности общественности, еще больше способствует внедрению этих методов на рынке в жилых, городских и полугородских районах.

Доля рынка анапластической астроцитомы

В отрасли лечения анапластической астроцитомы лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Merck & Co., Inc., (США)

- Компания Bristol-Myers Squibb (США)

- АстраЗенека (Великобритания)

- Компания Pfizer Inc. (США)

- Novartis AG (Швейцария)

- Компания «Эли Лилли» (США)

- Bayer AG (Германия)

- Компания Takeda Pharmaceutical Company Limited (Япония)

- Amgen Inc. (США)

- Новокур (Швейцария)

- Санофи (Франция)

- GSK plc (Великобритания)

- AbbVie Inc. (США)

- Regeneron Pharmaceuticals Inc. (США)

- Ипсен (Франция)

- Jazz Pharmaceuticals, Inc. (США)

- Astellas Pharma Inc. (Япония)

- Otsuka Pharmaceutical Co., Ltd. (Япония)

- BeiGene (Китай)

Какие последние тенденции наблюдаются на мировом рынке анапластической астроцитомы?

- В августе 2025 года исследователи представили новую модель глубокого обучения под названием FoundBioNet — модель на основе базовых принципов, которая анализирует многопараметрические МРТ-снимки для неинвазивного прогнозирования мутационного статуса в глиомах. На большой многоцентровой когорте (1705 пациентов) FoundBioNet достигла показателя AUC около 90,6% при прогнозировании мутаций IDH, что является большим шагом к «молекулярной диагностике только на основе МРТ», которая может снизить зависимость от биопсии при астроцитоме и других глиомах.

- В августе 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Ворасидениб (Вораниго) для взрослых и детей (≥12 лет) с астроцитомой или олигодендроглиомой 2-й степени злокачественности, имеющей чувствительные мутации IDH1/IDH2. Это одобрение является историческим, поскольку оно представляет собой первую в истории таргетную системную терапию, одобренную для лечения глиом низкой степени злокачественности. Хотя препарат одобрен для лечения опухолей 2-й степени, он также влияет на более широкую картину лечения астроцитомы, подтверждая клиническую значимость ингибирования IDH.

- В июне 2023 года на ежегодной конференции ASCO были представлены данные III фазы клинических испытаний препарата INDIGO, демонстрирующие значительный прогресс в лечении глиом с мутацией IDH, включая астроцитомы на ранних стадиях. Исследование показало, что ворасидениб, пероральный двойной ингибитор IDH1/IDH2, значительно улучшает выживаемость без прогрессирования заболевания и откладывает необходимость интенсивного лечения, такого как лучевая и химиотерапия.

- В марте 2023 года исследовательские группы опубликовали результаты работы DeepGlioma, сверхбыстрого молекулярно-диагностического инструмента на основе искусственного интеллекта, предназначенного для диффузных глиом, включая анапластическую астроцитому. Система использует быструю оптическую визуализацию опухолевой ткани в сочетании с алгоритмами глубокого обучения для классификации ключевых молекулярных маркеров, таких как статус мутации IDH, менее чем за 90 секунд. Это устраняет длительное ожидание, связанное с традиционным генетическим тестированием, которое часто занимает несколько дней.

- В августе 2022 года Американское общество радиационной онкологии (ASTRO) опубликовало свои первые в истории рекомендации по лечению глиом низкой степени злокачественности (включая астроцитомы с мутацией IDH) в соответствии с пересмотренной классификацией Всемирной организации здравоохранения (ВОЗ) 2021 года. В рекомендациях изложены научно обоснованные указания относительно того, когда следует применять лучевую терапию (доза, сроки, методика, например, лучевая терапия с модуляцией интенсивности), и когда может быть целесообразно тщательное наблюдение.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.