Global Arrhythmia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.85 Million

USD

15.99 Million

2024

2032

USD

8.85 Million

USD

15.99 Million

2024

2032

| 2025 –2032 | |

| USD 8.85 Million | |

| USD 15.99 Million | |

| % | |

|

Сегментация мирового рынка лечения аритмии по типу (наджелудочковые аритмии, желудочковые аритмии и другие), лекарственным препаратам (антиаритмические препараты, блокаторы кальциевых каналовбета-блокаторы , антикоагулянты и другие), устройствам ( имплантируемый кардиовертер-дефибриллятор (ИКД ), кардиостимулятор, сердечная ресинхронизирующая терапия (СРТ) и другие), лечению (хирургическое вмешательство, лекарственные препараты и другие), способу введения (инъекционный, пероральный и другие), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки), конечному потребителю (больницы, уход на дому, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения аритмии

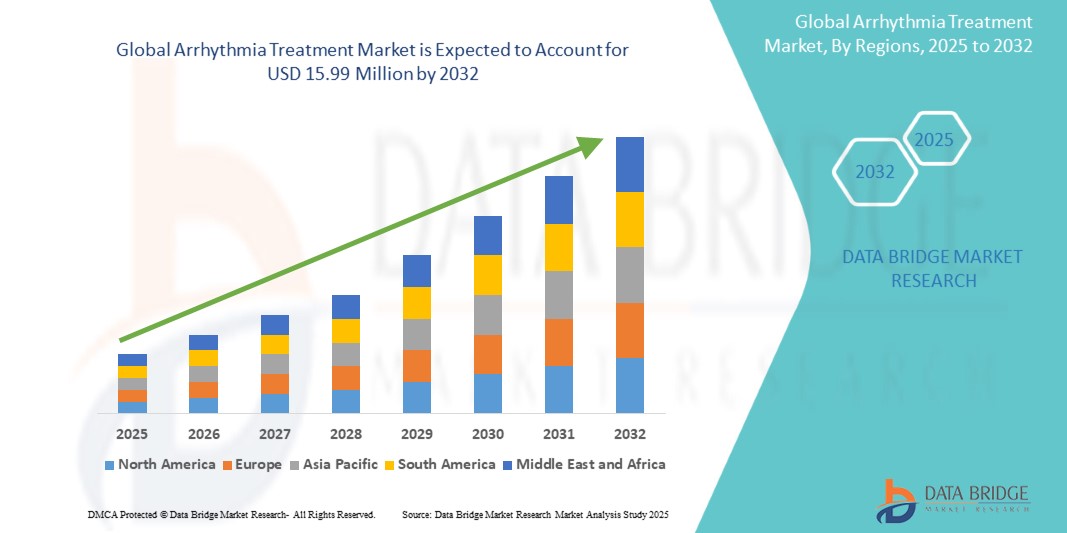

- Объем мирового рынка лечения аритмии в 2024 году оценивался в 8,85 млн долларов США , а к 2032 году, как ожидается, он достигнет 15,99 млн долларов США , при среднегодовом темпе роста 7,67% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью сердечно-сосудистых заболеваний, особенно фибрилляции предсердий и желудочковых аритмий, а также старением населения, что обуславливает спрос на передовые методы лечения, такие как антиаритмические препараты, процедуры катетерной абляции и имплантируемые устройства. Стремительный технологический прогресс в области электрофизиологии и малоинвазивных методов лечения способствует дальнейшему улучшению результатов лечения и расширению их применения.

- Более того, растущий спрос пациентов и врачей на безопасные, эффективные и удобные решения для лечения, подкрепляемый постоянными инновациями в области систем кардиальной абляции, имплантируемых кардиовертеров-дефибрилляторов (ИКД) нового поколения и диагностических рекомендаций на основе искусственного интеллекта, превращает лечение аритмии в важнейший компонент современной кардиологической помощи. Эти факторы ускоряют внедрение решений для лечения аритмии, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения аритмии

- Лечение аритмии, включающее широкий спектр терапевтических подходов, таких как применение антиаритмических препаратов, процедуры катетерной абляции, имплантируемые устройства и хирургические вмешательства, становится все более важным в кардиологии благодаря своей способности контролировать нерегулярный сердечный ритм, предотвращать осложнения и улучшать результаты выживаемости пациентов.

- Растущий спрос на лечение аритмии обусловлен, прежде всего, ростом распространенности сердечно-сосудистых заболеваний, повышением осведомленности о ранней диагностике и лечении, а также все более широким внедрением малоинвазивных и технологически продвинутых методов лечения во всем мире.

- Северная Америка доминировала на рынке лечения аритмии, достигнув наибольшей доли выручки в 40% в 2024 году благодаря развитой инфраструктуре здравоохранения, высоким показателям внедрения лечения, благоприятной политике возмещения расходов и значительному присутствию ключевых компаний, производящих медицинские устройства и фармацевтические препараты. В США наблюдается значительный рост, обусловленный ростом заболеваемости фибрилляцией предсердий, ростом расходов на здравоохранение и растущим использованием катетерной абляции и имплантируемых кардиовертеров-дефибрилляторов (ИКД).

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения аритмии в течение прогнозируемого периода, чему будут способствовать быстрая урбанизация, рост располагаемых доходов, расширение доступа к здравоохранению и государственные инициативы, направленные на укрепление инфраструктуры лечения сердечно-сосудистых заболеваний.

- Сегмент пероральных препаратов доминировал на рынке лечения аритмии с долей 64,3% в 2024 году, поскольку пероральные формы антикоагулянтов, бета-блокаторов и блокаторов кальциевых каналов остаются основой для долгосрочного лечения аритмии. Простота применения, экономичность и широкая доступность в аптеках способствуют устойчивому спросу.

Область применения отчета и сегментация рынка лечения аритмии

|

Атрибуты |

Ключевые данные о рынке лечения аритмии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения аритмии

Трансформация лечения аритмии с помощью ИИ и удаленного мониторинга

- Значимой и набирающей обороты тенденцией на мировом рынке лечения аритмии является интеграция искусственного интеллекта (ИИ) и цифровых медицинских платформ в протоколы лечения. Это технологическое сочетание повышает удобство как для пациентов, так и для медицинских работников, обеспечивая более точную диагностику, персонализацию лечения и дистанционное управление.

- Например, в 2023 году компания Medtronic представила алгоритмы на основе искусственного интеллекта, интегрированные в её системы картирования и абляции сердца, что позволяет врачам лучше выявлять аномальные электрические пути и оптимизировать процедуры абляции. Аналогичным образом, платформы удалённого мониторинга Abbott всё чаще используют машинное обучение для раннего выявления аритмических событий и передачи значимых данных непосредственно врачам.

- Интеграция ИИ в лечение аритмии позволяет реализовать такие функции, как предиктивная аналитика рецидивов фибрилляции предсердий, повышение точности интерпретации электрокардиограмм (ЭКГ) и автоматическое выявление аритмических событий. Более того, мобильные приложения, подключенные к имплантируемым устройствам, теперь обеспечивают бесперебойную передачу данных о состоянии здоровья пациентов врачам, обеспечивая непрерывный уход и сокращая количество визитов в больницу.

- Полная интеграция устройств для лечения аритмии с телемедицинскими платформами и электронными медицинскими картами (ЭМК) обеспечивает централизованное ведение пациентов с сердечно-сосудистыми заболеваниями. Благодаря единому интерфейсу врачи могут отслеживать эпизоды аритмии, контролировать эффективность лечения и корректировать терапию в режиме реального времени.

- Эта тенденция к более интеллектуальным, основанным на данных и ориентированным на пациента подходам к лечению фундаментально меняет подход к кардиологической помощи. В связи с этим такие компании, как Boston Scientific, Abbott и Medtronic, разрабатывают решения для лечения аритмии на базе искусственного интеллекта, сочетающие в себе передовые устройства, цифровой мониторинг и аналитику данных для улучшения результатов.

- Спрос на методы лечения аритмии, включающие поддержку принятия решений на основе искусственного интеллекта и удаленный мониторинг, стремительно растет в больницах, диагностических центрах и амбулаторных отделениях, поскольку пациенты и поставщики услуг все больше ценят удобство, точность и профилактическую помощь.

Динамика рынка лечения аритмии

Водитель

Растущая потребность в связи с ростом сердечно-сосудистых заболеваний и старением населения

- Растущая во всем мире распространенность сердечно-сосудистых заболеваний (ССЗ), особенно мерцательной аритмии и других аритмий, в сочетании с быстрым старением населения является важным фактором спроса на лечение аритмии.

- Например, в апреле 2024 года компания Abbott объявила о выпуске нового поколения катетера для кардиальной абляции с расширенными возможностями картирования, предназначенного для улучшения лечения фибрилляции предсердий. Ожидается, что подобные инновации ведущих компаний ускорят рост рынка в прогнозируемый период.

- Поскольку пациенты и системы здравоохранения все больше осознают риски, связанные с нелеченными аритмиями, такие методы лечения, как антиаритмические препараты, процедуры катетерной абляции и имплантируемые устройства, получают все более широкое распространение, предлагая убедительное улучшение по сравнению с традиционными подходами к симптоматическому лечению.

- Кроме того, растущая популярность минимально инвазивных процедур и расширение возможностей дистанционного мониторинга сердца делают лечение аритмии центральным компонентом современной сердечно-сосудистой помощи, при этом все больше внимания уделяется профилактике и раннему вмешательству.

- Удобство менее инвазивных методов лечения, более быстрое восстановление и возможность непрерывного мониторинга результатов лечения являются ключевыми факторами, способствующими их внедрению в больницах, диагностических центрах и амбулаторных учреждениях. Растущая доступность удобных для пациентов вариантов лечения дополнительно способствует росту рынка.

Сдержанность/Вызов

Проблемы, связанные со стоимостью лечения и конфиденциальностью данных при интеграции цифрового здравоохранения

- Высокие расходы на лечение, связанные с передовыми методами лечения аритмии, такими как катетерная абляция и имплантация кардиовертеров-дефибрилляторов (ИКД), представляют собой серьёзную проблему для их более широкого внедрения, особенно в странах с низким и средним уровнем дохода. Непосредственные расходы могут отпугивать пациентов от своевременного обращения за лечением.

- Например, исследования выявили, что расходы на абляционную терапию могут стать препятствием для пациентов без комплексной страховки или возмещения расходов, ограничивая доступ в регионах с менее развитыми системами финансирования здравоохранения.

- Опасения по поводу конфиденциальности и безопасности данных пациентов на цифровых медицинских платформах, интегрированных с методами лечения аритмии, также усугубляют проблемы внедрения. Системы удалённого мониторинга и имплантируемые устройства, передающие данные пациентов, уязвимы для потенциальных утечек, что вызывает опасения по поводу конфиденциальной медицинской информации.

- Решение этих проблем посредством государственной поддержки, экономически эффективных инновационных устройств и соблюдения строгих правил защиты данных (HIPAA, GDPR) имеет решающее значение для повышения уровня внедрения. Ведущие игроки рынка, такие как Medtronic, Boston Scientific и Abbott, делают акцент на доступности, улучшенном шифровании данных и безопасных решениях для мониторинга, чтобы гарантировать уверенность поставщиков медицинских услуг и пациентов.

- Несмотря на постепенное снижение цен на устройства и методы лечения благодаря технологическому прогрессу и растущей конкуренции, чувствительность к стоимости остаётся ключевым препятствием, особенно в развивающихся регионах. Преодоление этих проблем посредством более широкой политики возмещения расходов, кампаний по повышению осведомленности общественности и применения менее затратных моделей лечения будет иметь решающее значение для устойчивого роста рынка.

Рынок лечения аритмии

Рынок сегментирован по типу, лекарственным препаратам, устройствам, лечению, способу введения, каналу сбыта и конечному пользователю.

• По типу

По типу рынок лечения аритмии сегментируется на суправентрикулярные аритмии, желудочковые аритмии и другие. Сегмент суправентрикулярных аритмий занял наибольшую долю рынка – 46,5% в 2024 году, – в первую очередь благодаря широкому распространению фибрилляции предсердий (ФП), трепетания предсердий и суправентрикулярной тахикардии среди населения мира. ФП сама по себе является наиболее распространенной устойчивой аритмией, значительно увеличивая риск инсульта и сердечной недостаточности, тем самым создавая постоянную потребность в эффективных стратегиях лечения. Растущая осведомленность пациентов и медицинских работников, а также увеличение числа пожилых людей, подверженных суправентрикулярным аритмиям, еще больше укрепили доминирующее положение этого сегмента на рынке.

Ожидается, что сегмент желудочковых аритмий продемонстрирует самые высокие темпы роста – 20,1% – в период с 2025 по 2032 год, поскольку желудочковая тахикардия и внезапная остановка сердца остаются основными причинами смертности во всем мире. Внедрение передовых методов лечения, таких как имплантируемые дефибрилляторы, аблационная терапия и системы интенсивного мониторинга, стимулирует спрос в этой категории. Увеличение числа клинических исследований, подтверждающих применение методов лечения и устройств нового поколения, дополнительно укрепляет траекторию ее роста.

• Наркотиками

По лекарственному составу рынок лечения аритмии сегментируется на антиаритмические препараты, блокаторы кальциевых каналов, бета-блокаторы, антикоагулянты и другие. Сегмент антикоагулянтов обеспечил наибольшую долю выручки в 2024 году – 39,2%, что отражает незаменимую роль антикоагулянтов в снижении риска инсульта у пациентов с фибрилляцией предсердий. Растущий переход на новые пероральные антикоагулянты (НОАК), такие как апиксабан, ривароксабан и дабигатран, которые обеспечивают повышенную безопасность, меньше ограничений в питании и более высокий уровень комплаентности пациентов по сравнению с варфарином, способствует такому доминированию. Растущее предпочтение НОАК врачами как в развитых, так и в развивающихся странах обеспечивает устойчивый рост этого сегмента.

Ожидается, что сегмент антиаритмических препаратов будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 18,9% в период с 2025 по 2032 год. Рост обусловлен постоянными инновациями в разработке лекарственных форм, которые повышают эффективность и снижают побочные эффекты, а также улучшением профилей безопасности, что способствует более широкому внедрению. Расширение использования этих препаратов в сочетании с процедурами катетерной абляции и имплантируемыми кардиологическими устройствами еще больше усиливает их роль в комплексном лечении аритмии. Более того, растущие инициативы в области исследований и разработок, направленные на снижение частоты рецидивов и улучшение результатов лечения пациентов, ускоряют расширение рынка.

• По устройствам

Рынок лечения аритмии сегментируется на имплантируемые кардиовертер-дефибрилляторы (ИКД), кардиостимуляторы, сердечную ресинхронизирующую терапию (СРТ) и другие. Сегмент имплантируемых кардиовертер-дефибрилляторов (ИКД) занял наибольшую долю рынка – 41,8% в 2024 году благодаря своей жизненно важной роли в предотвращении внезапной сердечной смерти от желудочковых аритмий. Глобальные рекомендации, рекомендующие имплантацию ИКД пациентам из группы высокого риска, в сочетании со значительными улучшениями в конструкции устройств, увеличении срока службы батарей и возможностях дистанционного мониторинга, способствуют их внедрению. Растущая осведомленность о профилактике внезапной остановки сердца как в развитых, так и в развивающихся регионах еще больше укрепляет лидерство этого сегмента.

Прогнозируется, что сегмент сердечной ресинхронизирующей терапии (СРТ) будет расти самыми быстрыми темпами в год – на 19,7% в период с 2025 по 2032 год. Устройства СРТ всё чаще применяются у пациентов с сердечной недостаточностью и сопутствующими аритмиями, обеспечивая значительные клинические преимущества, такие как повышение выживаемости, увеличение сердечного выброса и снижение числа госпитализаций. Растущая распространённость сердечной недостаточности в сочетании с технологическими достижениями, такими как устройства СРТ, совместимые с МРТ и поддерживающие удалённый мониторинг, способствуют их внедрению. Повышение осведомлённости и поддержка политики возмещения расходов дополнительно усиливают рост рынка.

• Лечением

По типу лечения рынок лечения аритмии сегментируется на хирургические методы, лекарственные препараты и другие. Сегмент лекарственной терапии доминировал с долей рынка 52,4% в 2024 году благодаря широкой доступности и применению антикоагулянтов, бета-блокаторов и антиаритмических препаратов в качестве терапии первой линии. Лекарственные препараты часто являются наиболее доступным, экономически эффективным и широко назначаемым вариантом лечения в мировых системах здравоохранения, особенно в амбулаторных условиях и первичной медицинской помощи.

Прогнозируется, что сегмент хирургии, включающий катетерную абляцию и малоинвазивные хирургические процедуры абляции, будет демонстрировать самый быстрый среднегодовой темп роста в 20,4% в период с 2025 по 2032 год. Этот рост обусловлен развитием катетерных технологий, повышением доступности квалифицированных электрофизиологов и убедительными клиническими данными в пользу хирургического вмешательства для долгосрочного лечения аритмии. Значительный вклад вносит также растущая потребность пациентов в малоинвазивных решениях.

• По способу управления

По способу применения рынок препаратов для лечения аритмии сегментируется на инъекционные, пероральные и другие. Сегмент пероральных препаратов доминировал на рынке с долей 64,3% в 2024 году, поскольку пероральные формы антикоагулянтов, бета-блокаторов и блокаторов кальциевых каналов остаются основой для долгосрочного лечения аритмии. Простота применения, экономическая эффективность и широкая доступность в аптеках способствуют устойчивому спросу.

Прогнозируется, что сегмент инъекционных препаратов будет расти самыми быстрыми темпами в год (CAGR) – 17,8% в период с 2025 по 2032 год, что сделает его важнейшим драйвером роста на мировом рынке. Его высокая динамика обусловлена важной ролью инъекционных препаратов в неотложной и интенсивной терапии, где быстрый контроль аритмии имеет решающее значение. Внутривенные антиаритмические препараты и антикоагулянты широко используются для экстренного вмешательства при острых эпизодах аритмии, остановке сердца или тромбоэмболических рисках. Ожидается, что рост числа госпитализаций, усовершенствование инъекционных препаратов и рост числа случаев сердечно-сосудистых заболеваний значительно ускорят внедрение этого сегмента во всем мире.

• По каналу распространения

По каналам сбыта рынок средств для лечения аритмии сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек обеспечил наибольшую долю выручки в 2024 году – 55,6%, что обусловлено увеличением притока пациентов в больницы с неотложными кардиологическими состояниями и лечением хронической аритмии. Больницы служат основными точками доступа к передовым схемам лечения, кардиологическим устройствам и неотложной помощи, что закрепляет доминирующее положение этого канала сбыта.

Ожидается, что сегмент интернет-аптек продемонстрирует самый высокий среднегодовой темп роста в 21,2% в период с 2025 по 2032 год, став самым быстрорастущим каналом сбыта на мировом рынке лечения аритмии. Рост обусловлен быстрой цифровизацией здравоохранения, растущей потребностью пациентов в удобной доставке на дом и интеграцией платформ интернет-аптек с телемедицинскими консультациями. Расширение регуляторной поддержки и получение разрешений на онлайн-продажу лекарств в ключевых регионах также повышают доступность. Более того, рост осведомленности, прозрачность цен и модели доставки лекарств по подписке повышают приверженность пациентов лечению, что дополнительно способствует активному расширению этого сегмента рынка.

• Конечным пользователем

По типу конечного пользователя рынок лечения аритмии сегментируется на больницы, учреждения, оказывающие помощь на дому, специализированные клиники и другие. Больничный сегмент доминировал с долей 61,5% в 2024 году благодаря развитой инфраструктуре кардиологической помощи, специализированным отделениям по лечению аритмии и доступу как к аппаратным, так и к лекарственным методам лечения. Высокий поток пациентов и наличие квалифицированных электрофизиологов дополнительно укрепляют лидирующую роль больниц.

Ожидается, что сегмент домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста в 19,4% в период с 2025 по 2032 год, поскольку пациенты всё чаще используют решения для лечения аритмии на дому. Эта тенденция обусловлена технологиями удалённого мониторинга, платформами телемедицины и имплантируемыми устройствами, предоставляющими данные в режиме реального времени для контроля за врачами. Этот рост обусловлен переходом к пациентоориентированному уходу и долгосрочному лечению вне стационаров.

Региональный анализ рынка лечения аритмии

- Северная Америка доминировала на рынке лечения аритмии с самой большой долей выручки в 40% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, широкое внедрение решений по лечению, благоприятная политика возмещения расходов и сильное присутствие ведущих компаний по производству медицинских приборов и фармацевтических препаратов.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят эффективность, доступность и технологическую интеграцию методов лечения аритмии, в частности катетерной абляции, имплантируемых кардиовертеров-дефибрилляторов (ИКД) и кардиостимуляторов.

- Такое активное внедрение дополнительно подкрепляется ростом числа случаев фибрилляции предсердий, увеличением расходов на здравоохранение и высоким уровнем инноваций в области решений для цифрового мониторинга сердца, что позиционирует Северную Америку как ведущий центр лечения аритмии во всем мире.

Обзор рынка лечения аритмии в США

В 2024 году на рынок лечения аритмии в США приходилось почти 66% североамериканского рынка лечения аритмии, что обусловлено ростом распространенности фибрилляции предсердий и желудочковой тахикардии, а также быстрым внедрением передовых методов лечения, таких как катетерная абляция и имплантация кардиовертер-дефибрилляторов (ИКД). Значительные расходы на здравоохранение, благоприятные разрешения FDA и растущий спрос на малоинвазивные и удаленные решения для мониторинга дополнительно ускоряют рост. Более того, в США наблюдается быстрая интеграция платформ кардиомониторинга и телемедицины на базе искусственного интеллекта, что укрепляет позиции страны как мирового лидера в области лечения аритмии.

Обзор европейского рынка лечения аритмии

Ожидается, что рынок лечения аритмии в Европе будет расти стабильными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать старение населения, рост числа сердечно-сосудистых заболеваний и активное внимание правительства к улучшению результатов лечения сердечно-сосудистых заболеваний. Расширению рынка способствует всё более широкое внедрение цифровых медицинских платформ, электрофизиологических процедур и современных устройств для абляции. Рынок также формируется под влиянием растущего спроса на малоинвазивные методы лечения и инвестиций больниц в современные системы мониторинга в амбулаторных и многопрофильных медицинских сетях.

Обзор рынка лечения аритмии в Великобритании

Рынок лечения аритмии в Великобритании, по прогнозам, будет расти заметными среднегодовыми темпами, во многом благодаря сильному акценту страны на улучшении результатов лечения сердечно-сосудистых заболеваний. Национальные инициативы NHS, направленные на снижение бремени фибрилляции предсердий и других нарушений сердечного ритма, создают благоприятную среду для внедрения лечения. Растущая осведомленность как среди пациентов, так и среди медицинских работников о рисках, связанных с нелечеными аритмиями, еще больше ускоряет спрос. Кроме того, в Великобритании наблюдается рост внедрения телекардиологии и решений для удаленного мониторинга пациентов, которые улучшают раннюю диагностику и персонализированный уход. Растущий спрос на малоинвазивные процедуры, такие как катетерная абляция, в сочетании с интеграцией цифровых медицинских платформ на основе ИИ в структуру NHS, способствуют быстрому прогрессу и стимулируют общий рост рынка.

Обзор рынка лечения аритмии в Германии

Прогнозируется, что рынок лечения аритмии в Германии значительно расширится в ближайшие годы, чему будет способствовать развитая инфраструктура здравоохранения и особое внимание к медицинским инновациям. Хорошо структурированная система возмещения расходов страны стимулирует внедрение передовых технологий в области лечения сердечно-сосудистых заболеваний, включая имплантируемые кардиовертеры-дефибрилляторы (ИКД) и системы электрофизиологического картирования. Германия также находится в авангарде внедрения новых технологий абляции и малоинвазивных процедур, что обеспечивает улучшение результатов лечения пациентов и сокращение сроков восстановления. Более того, сильный акцент страны на прецизионной медицине и устойчивом развитии, а также быстрая цифровая интеграция медицинских услуг, сделали Германию одним из ключевых лидеров в лечении аритмии в Европе. Сочетание технологического опыта, политики поддержки и моделей лечения, ориентированных на пациента, способствует устойчивому расширению рынка.

Обзор рынка лечения аритмии в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения аритмии в Азиатско-Тихоокеанском регионе будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, чему будут способствовать быстрые социально-экономические изменения в странах с развивающейся экономикой, таких как Китай, Япония и Индия. Такие факторы, как рост урбанизации, рост располагаемых доходов и увеличение численности пожилого населения, усиливают потребность в передовой сердечно-сосудистой помощи. Правительства по всему региону реализуют масштабные инициативы по укреплению инфраструктуры здравоохранения, повышению доступности и повышению осведомленности о сердечно-сосудистых заболеваниях, тем самым стимулируя внедрение лечения. Растущая доступность экономически эффективных устройств для лечения в сочетании с ролью региона как глобального центра производства медицинских технологий еще больше расширяют доступ к терапии аритмии. Эта динамика делает Азиатско-Тихоокеанский регион критически важным двигателем роста для мирового рынка, открывая огромные возможности для производителей медицинских устройств и поставщиков медицинских услуг.

Обзор рынка лечения аритмии в Японии

Рынок лечения аритмии в Японии демонстрирует устойчивый рост, обусловленный старением населения страны и высокой распространенностью сердечно-сосудистых заболеваний. Благодаря культурному акценту на передовые технологии, Япония стала одним из первых государств, внедривших малоинвазивные кардиологические процедуры и передовые системы мониторинга. Растущая интеграция решений для мониторинга сердца на основе Интернета вещей, таких как носимые устройства и диагностические платформы на основе искусственного интеллекта, революционизирует лечение аритмии, позволяя отслеживать данные в режиме реального времени и проводить упреждающие вмешательства. Кроме того, значительные инвестиции государственного и частного секторов в цифровизацию здравоохранения способствуют улучшению клинических результатов. Стремление Японии к сочетанию инноваций с удобными для пациентов методами лечения позиционирует ее как одну из ведущих стран на рынке лечения аритмии в Азиатско-Тихоокеанском регионе.

Обзор рынка лечения аритмии в Китае

Рынок лечения аритмии в Китае составил наибольшую долю рынка лечения аритмии в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовали растущее население среднего класса, быстрая урбанизация и рост распространенности сердечно-сосудистых заболеваний. Страна активно инвестирует в модернизацию своей инфраструктуры здравоохранения, уделяя особое внимание улучшению доступа к передовой кардиологической помощи как в городских, так и в сельских регионах. Сильные внутренние производственные мощности позволяют наладить крупномасштабное производство устройств для лечения аритмии по более доступным ценам, что значительно повышает доступность для пациентов. Кроме того, стремление правительства к развитию умных городов и интеграции цифрового здравоохранения способствует внедрению инструментов мониторинга на основе ИИ и платформ телемедицины. Эти объединенные усилия не только способствуют более широкому внедрению лечения аритмии, но и превращают Китай в крупный мировой центр инноваций и крупномасштабного развертывания здравоохранения.

Доля рынка лечения аритмии

В отрасли лечения аритмии лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Pfizer Inc. (США)

- Sawai Pharmaceutical Co., Ltd (Япония)

- Бакстер (США)

- Ауробиндо Фарма (Индия)

- Зидус Кадила (Индия)

- ВОКХАРДТ (Индия)

- Teva Pharmaceutical Industries Ltd (Израиль)

- Новартис АГ (Швейцария)

- Viatris Inc. (США)

- Sun Pharmaceutical Industries Ltd (Индия)

- Fresenius Kabi AG (Германия)

- GSK plc (Великобритания)

- ANI Pharmaceuticals, Inc. (США)

- Nexus Pharmaceuticals, Inc. (США)

- АстраЗенека (Великобритания)

- Dr. Reddy's Laboratories Ltd (Индия)

- Acesion Pharma (Дания)

- Johnson & Johnson и ее филиалы (США)

- InCarda Therapeutics, Inc. (США)

Последние события на мировом рынке лечения аритмии

- In August 2021, Abbott announced that it had received U.S. FDA approval for the Amplatzer Amulet Left Atrial Appendage Occluder, a device specifically designed to reduce stroke risk in patients with atrial fibrillation. By effectively sealing the left atrial appendage (LAA), the device prevents blood clot formation, offering a minimally invasive alternative to long-term anticoagulant therapy and significantly improving patient outcomes

- In September 2022, Medtronic received U.S. FDA 510(k) clearance for an expanded indication of its LINQ II insertable cardiac monitor (ICM), making it the first continuous long-term ICM approved for pediatric patients aged two years and older. This development marked a critical milestone in arrhythmia care, enabling clinicians to continuously monitor heart rhythms in younger patients and detect potentially life-threatening conditions earlier

- In May 2023, Abbott received U.S. FDA approval for the TactiFlex Ablation Catheter, Sensor Enabled, a next-generation radiofrequency ablation catheter designed for the treatment of drug-refractory, symptomatic paroxysmal atrial fibrillation. Featuring a flexible-tip design with contact-force sensing technology, the catheter provides improved maneuverability and precision during ablation procedures, enhancing both safety and clinical efficacy

- In May 2023, Abbott also secured U.S. FDA clearance for the Assert-IQ insertable cardiac monitor (ICM), a device built for long-term rhythm monitoring with advanced data connectivity features. The Assert-IQ enables physicians to remotely track patient heart rhythms in real time, providing actionable insights for earlier diagnosis and improved management of arrhythmias, while reducing the need for frequent in-person clinical visits

- In September 2023, Boston Scientific received U.S. FDA approval for the WATCHMAN FLX Pro left atrial appendage closure device, the latest generation of its LAAC platform

- In December 2023, Medtronic obtained the first U.S. FDA approval for pulsed field ablation (PFA) with the PulseSelect PFA System to treat atrial fibrillation, marking a major shift toward non-thermal ablation

- In March 2024, Abbott received CE Mark for an Assert-IQ ICM with up to six-year battery life, broadening long-term ambulatory rhythm monitoring options in Europe.

- In October 2024, Medtronic announced U.S. FDA approval of its Affera Mapping and Ablation System with the Sphere-9 catheter (all-in-one RF/PFA platform), expanding PFA capabilities for AF treatment

- In November 2024, Johnson & Johnson (Biosense Webster) received U.S. FDA approval for the VARIPULSE PFA System to treat drug-refractory paroxysmal atrial fibrillation, adding another major PFA option in the U.S. market

- In July 2025, Boston Scientific gained U.S. FDA approval for expanded labeling of the FARAPULSE PFA System to include persistent AF (pulmonary vein and posterior wall ablation), significantly broadening its indication

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.