Global Artificial Ventilation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.56 Billion

USD

3.90 Billion

2024

2032

USD

2.56 Billion

USD

3.90 Billion

2024

2032

| 2025 –2032 | |

| USD 2.56 Billion | |

| USD 3.90 Billion | |

| % | |

|

Сегментация мирового рынка искусственной вентиляции легких по типу (постоянного давления и постоянного объема), применению (операционная, отделения интенсивной терапии, отделения неотложной помощи, стоматология и уход на дому), аппаратам ИВЛ (аппараты ИВЛ для интенсивной терапии, неонатальные аппараты ИВЛ, транспортные аппараты и портативные аппараты ИВЛ), режиму (неинвазивная вентиляция и инвазивная вентиляция), возрастной группе (детская, взрослая и гериатрическая), интерфейсу (инвазивный и неинвазивный) — тенденции отрасли и прогноз до 2032 г.

Размер рынка искусственной вентиляции легких

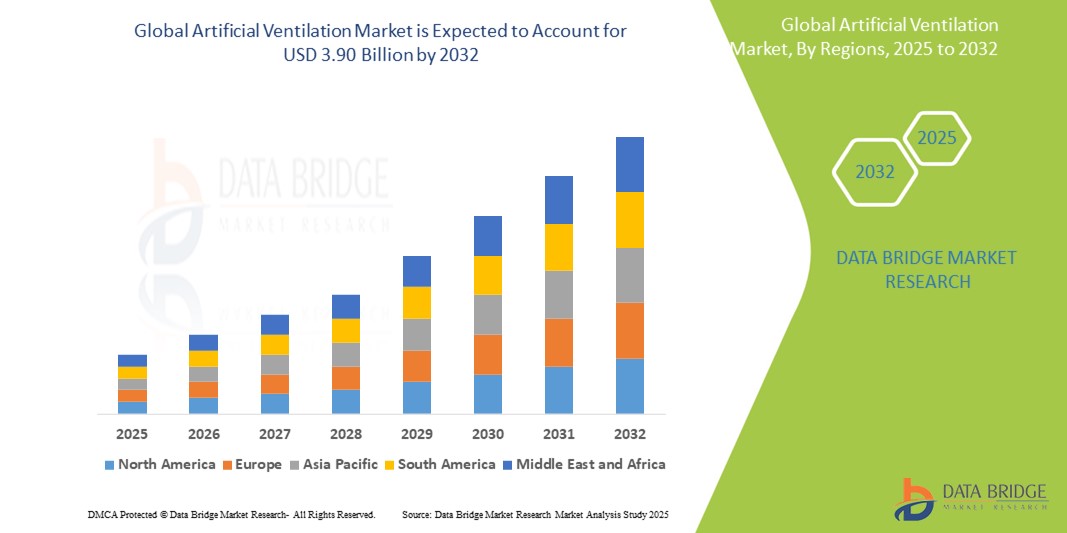

- Объем мирового рынка искусственной вентиляции легких оценивается в 2,56 млрд долларов США в 2024 году и, как ожидается, достигнет 3,90 млрд долларов США к 2032 году при среднегодовом темпе роста 5,40% в прогнозируемый период .

- Рост рынка во многом обусловлен ростом заболеваемости хроническими респираторными заболеваниями, ростом спроса на интенсивную терапию как в больницах, так и на дому, а также технологическими достижениями в области конструкции и функционирования аппаратов ИВЛ.

- Кроме того, растущее гериатрическое население, частые респираторные инфекции и повышенное внимание к готовности к чрезвычайным ситуациям позиционируют искусственную вентиляцию как важнейший компонент современной респираторной помощи. Эти сходящиеся факторы ускоряют принятие систем вентиляции, тем самым значительно стимулируя рост отрасли

Анализ рынка искусственной вентиляции легких

- Системы искусственной вентиляции легких, обеспечивающие механическую респираторную поддержку пациентам с нарушенной функцией легких, становятся все более важными компонентами современных отделений интенсивной терапии в больницах, амбулаторных центрах и учреждениях по уходу на дому благодаря своей жизненно важной роли, технологическим достижениям и возможности адаптации как к инвазивным, так и к неинвазивным методам лечения.

- Растущий спрос на искусственную вентиляцию легких обусловлен в первую очередь ростом распространенности хронических респираторных заболеваний, таких как ХОБЛ и астма , увеличением числа госпитализаций в отделения интенсивной терапии и растущей необходимостью обеспечения готовности к чрезвычайным ситуациям после глобальных вспышек респираторных заболеваний.

- Северная Америка доминировала на рынке искусственной вентиляции легких с наибольшей долей выручки в 35,5% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием крупных игроков на рынке, при этом в США наблюдался значительный рост внедрения аппаратов ИВЛ в отделениях интенсивной терапии и ухода на дому, обусловленный инновациями в области портативных и интегрированных с ИИ аппаратов ИВЛ.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке искусственной вентиляции легких в течение прогнозируемого периода благодаря совершенствованию систем здравоохранения, повышению осведомленности о респираторной помощи и расширению доступа к медицинским технологиям.

- Сегмент аппаратов с постоянным объемом доминировал на рынке искусственной вентиляции легких с долей рынка 60,5% в 2024 году, что обусловлено точным контролем подачи дыхательного объема и стабильной эффективностью при лечении тяжелобольных пациентов в отделениях интенсивной терапии.

Область применения отчета и сегментация рынка искусственной вентиляции легких

|

Атрибуты |

Ключевые данные о рынке искусственной вентиляции легких |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка искусственной вентиляции легких

«Достижения в области респираторного мониторинга и персонализации на основе искусственного интеллекта»

- Значительной и ускоряющейся тенденцией на мировом рынке искусственной вентиляции легких является интеграция искусственного интеллекта (ИИ) и передовой аналитики данных для оптимизации респираторной поддержки посредством мониторинга в реальном времени и персонализированных стратегий вентиляции. Эта эволюция улучшает результаты для пациентов и улучшает принятие клинических решений в условиях интенсивной терапии

- Например, вентиляторы Hamilton Medical включают адаптивную поддерживающую вентиляцию (ASV) с алгоритмами на основе искусственного интеллекта для автоматической регулировки параметров вентиляции на основе механики легких пациента и усилий, что снижает осложнения и время отлучения. Аналогичным образом, системы вентиляторов Philips используют интеллектуальную аналитику для отслеживания тенденций и регулировки поддержки в условиях домашнего ухода

- Функции искусственной вентиляции легких с поддержкой ИИ предлагают такие преимущества, как автоматическое обнаружение респираторного дистресса, непрерывный анализ жизненно важных параметров и динамическая регулировка режимов вентиляции для обеспечения оптимальной защиты легких. Это сокращает ручное вмешательство, одновременно повышая точность и отзывчивость лечения

- Интеграция систем искусственной вентиляции легких с электронными медицинскими картами (ЭМК) и больничными информационными системами обеспечивает бесперебойный обмен данными, прогностическую аналитику и централизованный контроль за мониторингом состояния пациентов, способствуя повышению эффективности рабочих процессов и лучшей координации медицинской помощи в отделениях интенсивной терапии и неотложной помощи.

- Эта тенденция к интеллектуальным, управляемым данными и взаимосвязанным системам ИВЛ меняет клиническую практику в респираторной помощи. Следовательно, такие компании, как Medtronic, продвигают ИВЛ на базе ИИ, способные поддерживать как инвазивные, так и неинвазивные режимы с адаптивным интеллектом и возможностями удаленного мониторинга

- Спрос на аппараты искусственной вентиляции легких с искусственным интеллектом растет как в больницах интенсивной терапии, так и в домашних условиях, поскольку поставщики медицинских услуг стремятся улучшить результаты лечения, оптимизировать оказание медицинской помощи и снизить нагрузку на врачей-реаниматологов и специалистов по респираторной терапии.

Динамика рынка искусственной вентиляции легких

Водитель

«Рост респираторных заболеваний и потребность в расширенной интенсивной терапии»

- Растущее глобальное бремя хронических респираторных заболеваний, таких как ХОБЛ, астма и апноэ во сне, а также растущее старение населения, уязвимого к дыхательной недостаточности, являются существенными факторами повышенного спроса на системы искусственной вентиляции легких.

- Например, в марте 2024 года Medtronic выпустила аппарат ИВЛ нового поколения с прогностическими алгоритмами на основе ИИ и повышенной портативностью, разработанный для удовлетворения растущих потребностей как в интенсивной терапии, так и в респираторной поддержке на дому. Ожидается, что такие инновации будут способствовать росту рынка искусственной вентиляции легких в течение прогнозируемого периода

- Поскольку системы здравоохранения сталкиваются с растущей необходимостью эффективного лечения острых и хронических респираторных заболеваний, аппараты искусственной вентиляции легких оказывают жизненно важную поддержку, обеспечивая постоянную оксигенацию и удаление углекислого газа у пациентов в критическом состоянии.

- Кроме того, растущий спрос на современную инфраструктуру отделений интенсивной терапии и готовность к чрезвычайным ситуациям в области общественного здравоохранения, таким как пандемия COVID-19, вывели искусственную вентиляцию легких на передовые позиции среди основных инструментов интенсивной терапии в больницах по всему миру.

- Доступность сложных, удобных и портативных аппаратов ИВЛ как для больниц, так и для домашних условий, в сочетании с растущим пониманием важности раннего респираторного вмешательства, стимулирует их внедрение в широком спектре клинических сценариев. Интеграция интеллектуальных функций, телемониторинга и адаптивной вентиляции еще больше повышает актуальность этих устройств в современной медицинской помощи

Сдержанность/Вызов

«Высокие затраты на оборудование и риск осложнений, связанных с ИВЛ»

- Высокие затраты на закупку и обслуживание современных систем искусственной вентиляции легких представляют собой значительную проблему для более широкого внедрения, особенно в регионах с низким и средним уровнем дохода. Эти затраты включают не только сами вентиляторы, но и сопутствующие расходные материалы, обучение персонала и постоянную техническую поддержку

- Например, аппараты ИВЛ для интенсивной терапии с расширенными функциями, такими как мониторинг на основе искусственного интеллекта, адаптивные режимы вентиляции и интеграция с телемедициной, часто требуют значительных инвестиций, что ограничивает доступ в недостаточно финансируемых медицинских учреждениях и сельской местности.

- Помимо барьеров, связанных со стоимостью, использование аппаратов искусственной вентиляции легких связано с клиническими проблемами, такими как вентилятор-ассоциированная пневмония (ВАП), баротравма и асинхронность работы аппарата искусственной вентиляции легких, что может повысить заболеваемость и продлить пребывание в отделении интенсивной терапии. Эти осложнения требуют интенсивного мониторинга и квалифицированного клинического ведения, что еще больше нагружает ресурсы здравоохранения

- Решение этих проблем посредством экономически эффективных инноваций в области продуктов, более широкого внедрения неинвазивных методов вентиляции и клинических протоколов для минимизации осложнений имеет важное значение. Ведущие компании, такие как Dräger и GE HealthCare, сосредоточены на разработке более доступных, компактных моделей вентиляторов с функциями безопасности для повышения удобства использования в различных условиях

- Хотя технологические достижения помогают сократить расходы и улучшить результаты лечения пациентов, обеспечение надлежащей подготовки медицинского персонала и продвижение стандартизированных методов оказания медицинской помощи будут иметь решающее значение для преодоления этих проблем внедрения и расширения охвата рынка во всех регионах.

Масштаб рынка искусственной вентиляции легких

Рынок сегментирован по типу, применению, аппаратам ИВЛ, режиму, возрастной группе и интерфейсу.

- По типу

На основе типа рынок искусственной вентиляции легких сегментируется на тип постоянного давления и тип постоянного объема. Сегмент типа постоянного объема доминировал на рынке с наибольшей долей выручки в 60,5% в 2024 году, что обусловлено его широким использованием в операционных и отделениях интенсивной терапии, где точный контроль дыхательного объема имеет решающее значение для безопасности пациентов. Врачи часто предпочитают аппараты ИВЛ постоянного объема из-за их надежности в подаче заданных объемов воздуха, что необходимо для пациентов с пониженной податливостью легких.

Ожидается, что сегмент постоянного давления будет демонстрировать самые высокие темпы роста с 2025 по 2032 год в связи с его растущим внедрением в уход на дому и неонатальные учреждения. Эти вентиляторы обеспечивают постоянное давление для поддержки спонтанного дыхания и, как правило, более просты в управлении, предлагая более щадящий подход к вентиляции, особенно для пациентов с чувствительными профилями легких.

- По применению

На основе сферы применения рынок искусственной вентиляции легких сегментируется на операционные, отделения интенсивной терапии, отделения неотложной помощи, стоматологические отделения и отделения домашнего ухода. Сегмент отделений интенсивной терапии (ОИТ) занимал наибольшую долю рынка в 2024 году из-за большого количества пациентов в критическом состоянии, которым требуется длительная искусственная вентиляция легких и тщательное наблюдение. ОИТ остаются центральными для использования расширенной вентиляции легких, спрос на которую поддерживается хроническими респираторными заболеваниями, хирургическим восстановлением и готовностью к пандемии.

Прогнозируется, что сегмент домашнего ухода будет расти самыми быстрыми темпами с 2025 по 2032 год, что обусловлено ростом спроса на портативные, удобные в использовании аппараты ИВЛ, которые поддерживают стареющее население и пациентов с хроническими респираторными заболеваниями, предпочитающих лечение в домашних условиях. Экономическая эффективность и растущая интеграция телемедицины также усиливают эту тенденцию.

- По вентиляторам

На основе аппаратов ИВЛ рынок искусственной вентиляции легких сегментируется на аппараты ИВЛ для интенсивной терапии, неонатальные аппараты ИВЛ, транспортные аппараты ИВЛ и портативные аппараты ИВЛ. Аппараты ИВЛ для интенсивной терапии составили наибольшую долю выручки в 2024 году из-за их широкого использования в отделениях интенсивной терапии и отделениях неотложной помощи для лечения острой дыхательной недостаточности. Эти аппараты ИВЛ оснащены расширенными настройками и инструментами мониторинга, необходимыми для пациентов в состоянии высокой остроты.

Ожидается, что портативные аппараты ИВЛ будут демонстрировать самый высокий среднегодовой темп роста в прогнозируемый период, что обусловлено их растущим применением в домашнем уходе, транспортировке скорой помощи и амбулаторной респираторной терапии. Их компактный дизайн, работа от аккумулятора и интеллектуальные функции делают их идеальными для гибкой и мобильной доставки медицинских услуг.

- По режиму

На основе режима рынок искусственной вентиляции легких сегментируется на неинвазивную вентиляцию и инвазивную вентиляцию. Инвазивная вентиляция удерживала доминирующую долю рынка в 2024 году, особенно в отделениях интенсивной терапии больниц, где интубация часто необходима пациентам с тяжелым респираторным дистрессом или под наркозом во время операции.

Прогнозируется, что неинвазивная вентиляция легких будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено ее растущим использованием в амбулаторных условиях и среди пациентов с легкими и умеренными респираторными проблемами. Режим становится все более предпочтительным из-за меньшего количества осложнений, более низких затрат и улучшенного комфорта для пациента.

- По возрастной группе

На основе возрастной группы рынок искусственной вентиляции легких сегментируется на детский, взрослый и гериатрический. Взрослый сегмент получил самую большую долю выручки в 2024 году из-за большего объема госпитализаций взрослых в отделения интенсивной терапии и распространенности хронических респираторных заболеваний, таких как ХОБЛ и ОРДС, в этой возрастной группе.

Ожидается, что сегмент гериатрии будет расширяться самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода в связи с ростом старения населения во всем мире и его повышенной восприимчивостью к респираторным заболеваниям, которые часто требуют длительной поддержки со стороны аппарата искусственной вентиляции легких.

- По интерфейсу

На основе интерфейса рынок искусственной вентиляции легких сегментируется на инвазивный и неинвазивный. Сегмент инвазивного интерфейса доминировал на рынке в 2024 году, что было обусловлено высоким уровнем использования в хирургических отделениях и отделениях интенсивной терапии, где обычно требуются эндотрахеальные или трахеостомические трубки.

Между тем, ожидается, что сегмент неинвазивных интерфейсов будет расти наиболее быстрыми темпами в течение прогнозируемого периода в связи с растущим внедрением лицевых масок и назальных интерфейсов как в больницах, так и в домашних условиях, поскольку они обеспечивают эффективную вентиляцию с меньшим риском заражения и большей приверженностью пациентов лечению.

Региональный анализ рынка искусственной вентиляции легких

- Северная Америка доминировала на рынке искусственной вентиляции легких с наибольшей долей выручки в 35,5% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием крупных игроков на рынке.

- Широкое внедрение в регионе передовых медицинских технологий, включая аппараты искусственной вентиляции легких с интегрированным искусственным интеллектом и портативные устройства для ухода на дому, играет ключевую роль в стимулировании роста рынка.

- Поддерживающее государственное финансирование, благоприятные схемы возмещения расходов и повышенная осведомленность об управлении интенсивной терапией еще больше способствуют широкому использованию систем искусственной вентиляции легких в больницах, отделениях неотложной помощи и домашних условиях.

Обзор рынка искусственной вентиляции легких в США

Рынок искусственной вентиляции легких в США получил наибольшую долю выручки в 78,3% в 2024 году в Северной Америке, что обусловлено высокой распространенностью респираторных заболеваний, хорошо налаженными системами здравоохранения и широким внедрением передовых технологий интенсивной терапии. Страна получает выгоду от крупных инвестиций в инфраструктуру интенсивной терапии и растущего спроса как на инвазивные, так и на неинвазивные решения для вентиляции в больницах и учреждениях по уходу на дому. Кроме того, благоприятная политика возмещения расходов и повышение осведомленности о стандартах безопасности, связанных с вентиляторами, способствуют расширению рынка.

Обзор европейского рынка искусственной вентиляции легких

Европейский рынок искусственной вентиляции легких, как ожидается, будет расширяться с устойчивым среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет старения населения, высокой заболеваемости хронической обструктивной болезнью легких (ХОБЛ) и строгих протоколов ОРИТ. Внедрение современных аппаратов ИВЛ в Германии, Франции и Великобритании ускоряется, особенно в отделениях интенсивной терапии и экстренного реагирования. Инвестиции в государственное здравоохранение и региональные усилия по повышению готовности к пандемиям и респираторным чрезвычайным ситуациям также поддерживают устойчивый рост.

Обзор рынка искусственной вентиляции легких в Великобритании

Ожидается, что рынок искусственной вентиляции легких в Великобритании будет расти с заметным среднегодовым темпом роста, подпитываемым растущим спросом на домашнюю респираторную поддержку и достижениями в области технологий портативных вентиляторов. Сосредоточение страны на модернизации учреждений NHS и улучшении доступа к респираторной помощи способствует широкому внедрению. Кроме того, растущая осведомленность о важности раннего вмешательства при дыхательной недостаточности ускоряет использование устройств вентиляции на первичном, вторичном и третичном уровнях оказания медицинской помощи.

Обзор рынка искусственной вентиляции легких в Германии

Ожидается, что рынок искусственной вентиляции легких в Германии будет расширяться со значительным среднегодовым темпом роста, обусловленным акцентом страны на качественную интенсивную терапию и значительными инвестициями в инновации в области медицинских технологий. Спрос на высокопроизводительные аппараты ИВЛ для интенсивной терапии и новорожденных растет, особенно с ростом бремени хронических респираторных заболеваний. Кроме того, стремление Германии к домашнему уходу за пациентами, которым долгое время требуется искусственная вентиляция легких, повышает спрос на портативные и удобные в использовании системы вентиляции.

Обзор рынка искусственной вентиляции легких в Азиатско-Тихоокеанском регионе

Рынок искусственной вентиляции легких в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста с 2025 по 2032 год, что обусловлено быстрым расширением инфраструктуры здравоохранения, ростом расходов на здравоохранение и ростом случаев респираторных заболеваний в таких странах, как Китай, Индия и Япония. Проактивный подход региона к готовности к пандемии и расширению отделений интенсивной терапии повышает спрос на современные аппараты ИВЛ. Более того, инициативы внутреннего производства и государственная поддержка модернизации интенсивной терапии обеспечивают более широкий доступ и доступность.

Обзор рынка искусственной вентиляции легких в Японии

Рынок искусственной вентиляции легких в Японии набирает обороты из-за быстрого старения населения страны и растущей распространенности хронических респираторных заболеваний, таких как астма и ХОБЛ. Технологическая сложность и сильный акцент на безопасности и комфорте пациентов способствуют внедрению компактных, шумоподавляющих вентиляторов как в больницах, так и в учреждениях длительного ухода. Интеграция ИИ и автоматизации в системы вентиляции также набирает интерес, особенно в больницах третичного уровня.

Обзор рынка искусственной вентиляции легких в Индии

Рынок искусственной вентиляции легких в Индии обеспечил самую большую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовали быстрая урбанизация, рост заболеваемости респираторными заболеваниями, связанными с загрязнением воздуха, и государственные инвестиции в инфраструктуру здравоохранения. Повышение осведомленности о стандартах интенсивной и неотложной помощи, а также доступность транспортных и домашних вентиляторов, производимых местными производителями, значительно повышает доступность рынка как в городских, так и в сельских медицинских учреждениях.

Доля рынка искусственной вентиляции легких

Отрасль искусственной вентиляции легких в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Medtronic (Ирландия)

- Drägerwerk AG & Co. KGaA (Германия)

- Getinge AB (Швеция)

- Hamilton Medical AG (Швейцария)

- ResMed Inc. (США)

- GE Healthcare (США)

- Fisher & Paykel Healthcare (Новая Зеландия)

- Mindray Medical International (Китай)

- Smiths Group plc (Великобритания)

- БД (США)

- Vyaire Medical, Inc. (США)

- ZOLL Medical Corporation (США)

- Siare Engineering International Group (Италия)

- СомноМед (Австралия)

- AgVa Healthcare (Индия)

- Phoenix Medical Systems (США)

- Корпорация Invacare (США)

- Sewoon Medical Co., Ltd. (Южная Корея)

- ConvaTec Group plc (Великобритания)

Каковы последние события на мировом рынке искусственной вентиляции легких?

- В марте 2024 года компания Drägerwerk AG & Co. KGaA, мировой лидер в области медицинских и безопасных технологий, представила аппараты ИВЛ Evita V600 и V800, оснащенные усовершенствованными интеллектуальными режимами вентиляции и удобными интерфейсами. Эти передовые системы поддерживают индивидуализированную респираторную поддержку, особенно в отделениях интенсивной терапии (ОИТ), улучшая как клинический рабочий процесс, так и результаты лечения пациентов. Запуск подчеркивает приверженность Dräger к предоставлению прецизионных и адаптивных к пациенту решений для вентиляции, адаптированных к различным условиям интенсивной терапии

- В феврале 2024 года компания Medtronic plc, ключевой игрок в области респираторной помощи, выпустила портативный аппарат ИВЛ Puritan Bennett 560+, призванный удовлетворить растущий спрос на надежные решения для домашней вентиляции. Это устройство нового поколения отличается компактным дизайном, длительным сроком службы батареи и расширенными функциями сигнализации, что делает его идеальным для пациентов с хроническими респираторными заболеваниями, находящихся дома. Запуск отражает стратегию Medtronic по улучшению доступности и удобства в долгосрочной респираторной поддержке

- В феврале 2024 года Getinge AB объявила о стратегическом партнерстве с несколькими европейскими больницами для клинических испытаний своего аппарата ИВЛ Servo-u, интегрированного с искусственным интеллектом, для автоматической регулировки параметров вентиляции на основе данных пациента в реальном времени. Сотрудничество направлено на улучшение результатов лечения пациентов за счет автоматизации, снижения осложнений, таких как повреждение легких, вызванное аппаратом ИВЛ. Эта инициатива подчеркивает инновационный подход Getinge к технологиям интенсивной терапии

- В январе 2024 года Hamilton Medical AG представила обновления для своего аппарата ИВЛ HAMILTON-C6, интегрировав улучшенные функции защиты легких и улучшенные графические интерфейсы для лучшего взаимодействия пациента с аппаратом ИВЛ. Устройство, разработанное для пациентов в острой форме, поддерживает расширенные режимы, такие как INTELLiVENT-ASV, который автоматизирует вентиляцию на основе непрерывного мониторинга CO₂ и SpO₂. Улучшение помогает врачам проводить безопасную персонализированную респираторную терапию

- В декабре 2023 года компания Philips Respironics получила одобрение FDA на свой новый аппарат ИВЛ Trilogy Evo OBM (аппарат искусственной вентиляции легких для использования в условиях больницы и дома), предназначенный для детей и взрослых, которым требуется длительная респираторная поддержка. Эта модель включает облачный обмен данными и настраиваемые сигналы тревоги, что обеспечивает плавный переход между различными условиями ухода. Разработка отражает постоянную приверженность Philips устранению пробелов в уходе за хроническими больными и повышению мобильности пациентов с помощью подключенных медицинских технологий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.