Global Autonomous Construction Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.27 Billion

USD

16.17 Billion

2024

2032

USD

7.27 Billion

USD

16.17 Billion

2024

2032

| 2025 –2032 | |

| USD 7.27 Billion | |

| USD 16.17 Billion | |

| % | |

|

Сегментация мирового рынка автономной строительной техники по видам продукции (землеройная техника, строительная техника, оборудование для погрузки-разгрузки материалов и бетоно-/дорожно-строительная техника), области применения (дорожное строительство, строительство зданий и другие), уровню автономности (полуавтономная и полностью автономная) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка автономного строительного оборудования?

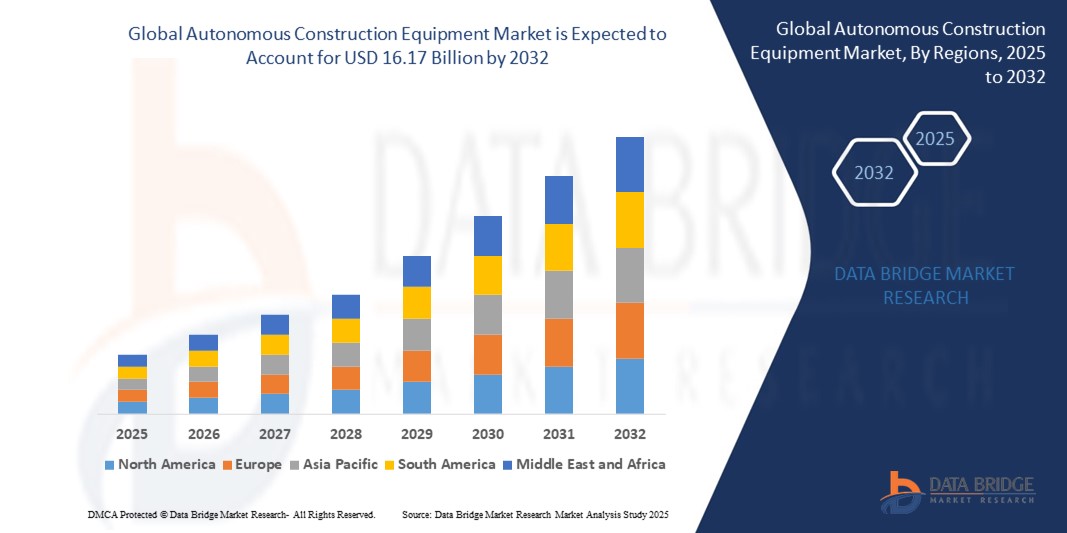

- Объем мирового рынка автономного строительного оборудования в 2024 году оценивался в 7,27 млрд долларов США , а к 2032 году , как ожидается, он достигнет 16,17 млрд долларов США при среднегодовом темпе роста 10,51% в прогнозируемый период.

- Рынок переживает стремительный рост в связи с растущим спросом на автоматизацию строительства, растущим дефицитом рабочей силы и необходимостью повышения производительности и безопасности на строительных площадках. Такое оборудование, как автономные бульдозеры, экскаваторы и самосвалы, набирает популярность в рамках крупномасштабных инфраструктурных проектов.

- Технологические достижения, такие как машины с искусственным интеллектом, интеграция GPS и оборудование с поддержкой Интернета вещей, преобразуют традиционные строительные процессы в интеллектуальные, основанные на данных операции. Крупнейшие игроки, включая Caterpillar, Komatsu и Volvo CE, активно инвестируют в исследования и разработки, а также пилотные проекты для масштабирования автономного внедрения.

- Государственные и частные компании также инвестируют в проекты «умных городов» и модернизацию инфраструктуры, способствуя внедрению автономного оборудования для соблюдения сроков и снижения эксплуатационных расходов. По мере того, как автоматизация становится общепринятой тенденцией, ожидается, что рынок будет демонстрировать устойчивую динамику роста как в развитых, так и в развивающихся регионах.

Каковы основные выводы рынка автономной строительной техники?

- Спрос на автономные строительные решения значительно растет в Северной Америке, Китае, Японии и Европе, что обусловлено крупными инфраструктурными проектами и растущим вниманием к безопасности на стройплощадках и эксплуатационной эффективности.

- Строительные компании используют автономное оборудование для решения проблемы нехватки рабочей силы, повышения эффективности использования парка техники и обеспечения круглосуточной работы, особенно в горнодобывающей промышленности, дорожном строительстве и строительстве объектов тяжелой инфраструктуры.

- По мере того, как строительные компании осваивают цифровизацию, ускоряется интеграция машинного обучения, лидаров и телематики. Глобальный спрос на экономичные, эффективные и безопасные методы строительства делает автономное строительное оборудование важнейшим элементом трансформации отрасли.

- Северная Америка доминировала на рынке автономного строительного оборудования с наибольшей долей выручки в 41,3% в 2024 году, что обусловлено активным развитием инфраструктуры, ранним внедрением автоматизации строительства и сильным присутствием ключевых игроков отрасли.

- Прогнозируется, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами среднегодового темпа роста в 12,6% в период с 2025 по 2032 год, что обусловлено массовой урбанизацией, ростом инвестиций в строительство и технологическим скачком в ключевых экономиках.

- Сегмент землеройного оборудования доминировал на рынке с наибольшей долей выручки в 42,7% в 2024 году благодаря широкому внедрению автономных экскаваторов, бульдозеров и погрузчиков в крупномасштабных инфраструктурных и горнодобывающих проектах.

Объем отчета и сегментация рынка автономного строительного оборудования

|

Атрибуты |

Ключевые аспекты рынка автономного строительного оборудования |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке автономной строительной техники?

« Растущая интеграция ИИ и робототехники в строительное оборудование »

- Ключевой тенденцией, определяющей рынок автономной строительной техники, является растущая интеграция искусственного интеллекта (ИИ), робототехники и машинного обучения для автоматизации функций тяжелой техники, таких как выемка грунта, выравнивание и транспортировка материалов.

- Например, компания Built Robotics разработала автономные комплекты для модернизации, которые превращают стандартное строительное оборудование в самоуправляемые машины, способные работать круглосуточно и без выходных с минимальным контролем со стороны человека.

- Системы на базе искусственного интеллекта используют лидар , GPS и аналитику данных в режиме реального времени для повышения точности, безопасности и снижения эксплуатационных расходов на строительных площадках. Такая автоматизация значительно сокращает сроки реализации проектов и устраняет дефицит рабочей силы.

- Кроме того, платформы телеуправления и удаленного мониторинга позволяют операторам управлять оборудованием из удаленных мест, повышая эффективность работы в опасных или удаленных условиях.

- Эту тенденцию поддерживают и такие крупные производители оригинального оборудования, как Caterpillar, Komatsu и Volvo, которые вкладывают значительные средства в автономные бульдозеры, самосвалы и экскаваторы, интегрированные с интеллектуальными системами управления и функциями прогностического обслуживания.

- В целом, переход к полностью автономному и полуавтономному строительному оборудованию меняет представление о производительности на рабочих площадках, а технологии становятся ключевым фактором в конкурентной борьбе за рынок строительной техники.

Каковы основные движущие силы рынка автономной строительной техники?

- Растущий дефицит рабочей силы, растущие инвестиции в инфраструктуру и спрос на более безопасные и экономичные строительные работы являются ключевыми факторами, способствующими росту рынка автономной строительной техники.

- Например, в марте 2024 года компания Komatsu Ltd. расширила линейку интеллектуальных бульдозеров с полностью автономными режимами работы, предназначенных для использования в крупномасштабных горнодобывающих и строительных проектах.

- Государственные инициативы, поддерживающие умные города, технологии цифрового строительства и сокращение выбросов, стимулируют их внедрение, особенно в Северной Америке, Европе и Азиатско-Тихоокеанском регионе.

- Интеграция современных датчиков , платформ Интернета вещей и связи 5G обеспечивает обмен данными в режиме реального времени, что улучшает координацию, точность и прогностическое обслуживание автономной техники.

- Кроме того, рост модульного строительства и заводского изготовления конструкций вне строительной площадки увеличивает потребность в высокоавтоматизированном оборудовании, способном работать точно и непрерывно без участия человека.

- Объединение искусственного интеллекта, робототехники и облачных технологий повышает производительность, сокращает время простоя и затраты на жизненный цикл, делая автономное оборудование все более привлекательным для подрядчиков и правительств.

Какой фактор препятствует росту рынка автономной строительной техники?

- Высокие первоначальные затраты и ограниченная окупаемость инвестиций (ROI) для малых и средних подрядчиков остаются основными препятствиями для широкого внедрения автономного строительного оборудования.

- Например, полностью автономные бульдозеры и самосвалы таких брендов, как Caterpillar или Volvo, часто имеют высокую цену и требуют значительных инвестиций в обучение операторов, интеграцию программного обеспечения и системы управления парком техники.

- Нехватка квалифицированной рабочей силы для эксплуатации и обслуживания интеллектуального оборудования, особенно в развивающихся странах, представляет собой ещё одну проблему. Кроме того, специфические ограничения, такие как непредсказуемый рельеф местности и плохое качество связи, могут снижать эффективность автоматизации.

- Неопределенность в нормативной базе в отношении стандартов безопасности, ответственности и взаимодействия машины и человека во многих странах может задержать масштабное развертывание.

- Производители решают эти проблемы с помощью масштабируемых решений по автоматизации, модернизации на базе искусственного интеллекта и бизнес-моделей на основе подписки для снижения требований к первоначальным капиталовложениям.

- Преодоление этих барьеров, особенно на чувствительных к цене и недостаточно развитой инфраструктуре рынках, имеет жизненно важное значение для раскрытия полного потенциала автономных технологий в строительной технике.

Как сегментирован рынок автономной строительной техники?

Рынок сегментирован по продукту , области применения и уровню автономности .

- По продукту

По видам продукции рынок автономной строительной техники подразделяется на землеройную технику, строительную технику, погрузочно-разгрузочное оборудование и бетоно-/дорожно-строительную технику. Сегмент землеройной техники доминировал на рынке, обеспечив наибольшую долю выручки в 42,7% в 2024 году благодаря широкому внедрению автономных экскаваторов, бульдозеров и погрузчиков в масштабных инфраструктурных и горнодобывающих проектах. Спрос на высокоэффективную, самоуправляемую технику для снижения трудозатрат и ускорения сроков реализации проектов стимулирует развитие этого сегмента.

Ожидается, что сегмент оборудования для обработки материалов будет расти самыми быстрыми темпами в течение прогнозируемого периода за счет повышения уровня автоматизации складских операций и строительной логистики.

- По применению

По сфере применения рынок сегментируется на дорожное строительство, строительство зданий и прочее. Сегмент дорожного строительства занимал наибольшую долю рынка — 46,5% в 2024 году, что обусловлено быстрым внедрением автономных асфальтоукладчиков, катков и грейдеров для повышения эффективности проектов и достижения государственных целей по развитию инфраструктуры.

Ожидается, что сегмент строительства зданий будет демонстрировать самые быстрые темпы роста, чему будет способствовать интеграция автономных кранов и роботизированных систем для жилищного и коммерческого строительства.

- По уровню автономии

По уровню автономности рынок сегментируется на полуавтономные и полностью автономные системы. На сегмент полуавтономных систем пришлась наибольшая доля выручки в 2024 году — 61,2%, поскольку он предлагает сбалансированное сочетание автоматизации и человеческого контроля, что делает его более адаптируемым к существующим строительным процессам.

Тем не менее ожидается, что сегмент полностью автономных транспортных средств будет расти более высокими среднегодовыми темпами до 2032 года благодаря достижениям в области искусственного интеллекта, машинного обучения и технологий LiDAR, а также росту инвестиций в автономные решения для рабочих площадок со стороны крупных производителей оригинального оборудования и строительных компаний.

Какой регион занимает наибольшую долю рынка автономной строительной техники?

- Северная Америка доминировала на рынке автономного строительного оборудования с наибольшей долей выручки в 41,3% в 2024 году, что обусловлено активным развитием инфраструктуры, ранним внедрением автоматизации строительства и сильным присутствием ключевых игроков отрасли.

- Регион выигрывает от высоких затрат на рабочую силу, которые стимулируют автоматизацию, широкой интеграции телематики и Интернета вещей, а также от поддерживающих государственных инициатив, направленных на повышение производительности и безопасности строительных работ.

- Кроме того, растущие инвестиции в умные города, развитая экосистема аренды строительного оборудования и инновации в области автономной техники стимулируют устойчивый спрос на рынке.

Обзор рынка автономной строительной техники в США

В 2024 году США занимали наибольшую долю рынка в Северной Америке благодаря мощному научно-исследовательскому потенциалу, развитому строительному сектору и раннему внедрению технологий автономного вождения. Рост числа коммерческих и жилых проектов, а также расширение государственно-частного партнерства в сфере модернизации инфраструктуры создают благоприятную среду. Постоянные инновации в продукции ведущих производителей оригинального оборудования (OEM) и особое внимание со стороны регулирующих органов к безопасности и устойчивому развитию дополнительно стимулируют внедрение автономного оборудования.

Обзор рынка автономного строительного оборудования в Канаде

Рынок автономного строительного оборудования в Канаде стабильно растёт благодаря увеличению инвестиций в дорожное, мостовое и жилищное строительство. Спрос на трудосберегающее оборудование побуждает подрядчиков использовать полуавтономную и полностью автономную технику. Государственное стимулирование развития цифровых строительных технологий и акцент страны на снижении производственного травматизма усиливают эту тенденцию.

Обзор рынка автономного строительного оборудования в Мексике

В Мексике наблюдается рост внедрения автономных строительных решений в горнодобывающей промышленности, транспорте и логистике. Стремление к модернизации устаревшего парка строительной техники, а также инициативы по промышленной автоматизации усиливают рыночный спрос. Доступные варианты лизинга и трансграничное сотрудничество с американскими поставщиками технологий дополнительно расширяют доступ к передовому оборудованию.

Какой регион является самым быстрорастущим на рынке автономной строительной техники?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами среднегодового темпа роста в 12,6% в период с 2025 по 2032 год, что обусловлено масштабной урбанизацией, ростом инвестиций в строительство и технологическим скачком в ключевых экономиках. Государственные инфраструктурные мегапроекты, растущий дефицит рабочей силы и растущая цифровизация строительных процессов стимулируют внедрение автономного оборудования. Переход к умным городам и развитие государственно-частного партнерства в Индии, Китае и Юго-Восточной Азии создают мощные стимулы для расширения рынка.

Обзор рынка автономной строительной техники в Китае

Китай находится в авангарде роста Азиатско-Тихоокеанского региона благодаря быстрому развитию инфраструктуры и мощному внутреннему производственному потенциалу. Инициативы «умных городов» и масштабные проекты, такие как «Один пояс, один путь», способствуют более широкому использованию автономной строительной техники. Местные компании активно инвестируют в НИОКР, а благоприятная государственная политика и технологические партнерства ускоряют внедрение технологий.

Обзор рынка автономной строительной техники в Индии

Индия становится перспективным рынком с бурным развитием дорожного строительства, городского транспорта и жилищного строительства. В связи с растущей обеспокоенностью по поводу безопасности и эффективности, автономные и полуавтономные машины набирают популярность. Стартапы и международные OEM-производители сотрудничают, чтобы адаптировать экономичные системы автоматизации к местным потребностям, способствуя их внедрению в государственные и частные проекты.

Обзор рынка автономной строительной техники в Японии

Япония продолжает демонстрировать высокую технологическую зрелость: стареющая рабочая сила и развитая культура робототехники способствуют переходу на автономное оборудование. Строительные компании используют автоматизацию для решения проблемы нехватки рабочей силы, а правительство активно финансирует исследования в области цифровизации строительных площадок. Страна также получает выгоду от местных инноваций в области датчиков, искусственного интеллекта и 5G для повышения производительности автономных систем.

Какие компании являются ведущими на рынке автономного строительного оборудования?

Лидерами отрасли автономной строительной техники являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Caterpillar (США)

- Компания Bobcat (США)

- CNH Industrial America LLC (США)

- Built Robotics (США)

- AB Volvo (Швеция)

- Komatsu Ltd. (Япония)

- Hitachi Construction Machinery Co., Ltd. (Япония)

- Royal Truck & Equipment (США)

- Sany Group (Китай)

- TOPCON CORPORATION (Япония)

- Deere & Company (США)

- SANDVIK (Швеция)

- CNH Industrial (Великобритания)

- Raven Industries Inc. (США)

- Doosan Bobcat (Южная Корея)

- Ouster Inc. (США)

- Trimble Inc. (США)

- Группа компаний Liebherr (Швейцария)

- HD Hyundai (Южная Корея)

- Teleo, Inc. (США)

Каковы последние тенденции на мировом рынке автономной строительной техники?

- В мае 2024 года компания Hitachi Construction Machinery Co., Ltd. представила платформу Real-Time Digital Twin, которая создает виртуальную копию строительной площадки на основе данных в режиме реального времени. Эта инновация позволяет осуществлять мониторинг и управление автономной строительной техникой в режиме реального времени из удаленных мест через Интернет. Это достижение знаменует собой значительный шаг к полностью удаленному и подключенному управлению строительной площадкой.

- В феврале 2024 года компания Deere & Company представила новую серию тракторов 9RX, включающую модели 9RX 710, 9RX 770 и 9RX 830 мощностью до 830 л.с. Эти мощные тракторы оснащены передовыми функциями, такими как подключение Ethernet для заднего навесного оборудования, улучшенный обзор, генератор на 330 А, аварийная сигнализация заднего хода, контроллер тормозов и клапан, а также все необходимые контроллеры, разъёмы и жгуты проводов. Этот запуск укрепляет позиции Deere на рынке высокопроизводительной автономной сельскохозяйственной техники.

- В августе 2023 года компания New Holland, бренд, входящий в состав CNH Industrial, представила T4 Electric Power — электрический трактор общего назначения с функциями автономного управления. Оснащённый литий-ионным аккумулятором ёмкостью 110 кВт⋅ч и мощностью 74 л.с., трактор обеспечивает до 8 часов работы без подзарядки и быструю зарядку в течение часа. Он включает в себя такие функции автономного управления, как режим «Следуй за мной», невидимый ковш и круговой обзор благодаря «умной» крыше, интегрированной с камерами и датчиками. Это знаменует собой революционный шаг к созданию экологичного и интеллектуального сельскохозяйственного оборудования.

- В январе 2023 года компания Deere & Company представила ExactShot и электрический экскаватор, предназначенные для повышения точности и эффективности работы наших клиентов. ExactShot использует датчики для определения положения семян и использует роботов для точного распыления 0,2 мл удобрения непосредственно на семена. Эти инновации подчеркивают приверженность Deere принципам автоматизации и ресурсоэффективности в сельском хозяйстве.

- В июне 2022 года компания Liebherr представила на выставке Bauma свой экскаватор R 9600 восьмого поколения. Эта модель среднего класса отличается расширенными возможностями автоматизации, включая систему Bucket Filling Assistant – адаптивную полуавтономную функцию, которая повышает производительность и снижает утомляемость оператора. Этот выпуск подчёркивает ориентацию Liebherr на интеллектуальные технологии землеройных работ и помощи оператору.

- В мае 2022 года компания Caterpillar представила компактный гусеничный погрузчик Cat 299D3, способный работать в полуавтономном режиме или на удалённых объектах. Благодаря передовым датчикам, таким как LiDAR и камеры, погрузчик способен обнаруживать и объезжать препятствия и персонал на рабочей площадке. Это нововведение повышает безопасность и эксплуатационную гибкость в сложных условиях на рабочей площадке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.