Global Bio Plastics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

23.25 Billion

USD

67.35 Billion

2024

2032

USD

23.25 Billion

USD

67.35 Billion

2024

2032

| 2025 –2032 | |

| USD 23.25 Billion | |

| USD 67.35 Billion | |

| % | |

|

Сегментация мирового рынка биопластиков по типу продукции (биоразлагаемые и небиоразлагаемые), конечному пользователю ( жесткая упаковкагибкая упаковка , текстиль, сельское хозяйство и садоводство, потребительские товары, автомобилестроение, электроника, строительство и другие) — тенденции отрасли и прогноз до 2032 года

Анализ рынка биопластиков

Рынок биопластиков стремительно растет, поскольку отрасли переходят на устойчивые и экологически чистые альтернативы обычным пластикам. С ростом экологических проблем растет спрос на биопластики, изготовленные из возобновляемых ресурсов, таких как растительный крахмал, растительные масла и водоросли. Ожидается, что этот рынок станет свидетелем значительного роста, обусловленного растущей осведомленностью о загрязнении пластиком и более строгими государственными нормами в отношении одноразовых пластиков. Инновации в производстве биопластиков, включая достижения в разработке биополимеров , еще больше стимулируют расширение рынка. Например, разработка полимолочной кислоты (PLA), полигидроксиалканоатов (PHA) и ПЭТ на биологической основе улучшает свойства и применение биопластиков в таких отраслях, как упаковка, автомобилестроение, текстиль и производство потребительских товаров. Кроме того, достижения в технологиях переработки биопластиков решают проблемы, связанные с управлением отходами. С повышенным вниманием к устойчивости и непрерывной эволюцией технологий рынок биопластиков настроен на многообещающее будущее, способствуя глобальным усилиям по сокращению пластиковых отходов и повышению экологической ответственности.

Размер рынка биопластика

Объем мирового рынка биопластиков оценивался в 23,25 млрд долларов США в 2024 году и, по прогнозам, достигнет 67,35 млрд долларов США к 2032 году со среднегодовым темпом роста 14,22% в прогнозируемый период с 2025 по 2032 год. Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу.

Тенденции рынка биопластиков

«Растущий спрос на устойчивые материалы»

Рынок биопластиков переживает значительный рост, обусловленный растущим спросом на устойчивые материалы для замены обычного пластика. Одной из заметных тенденций является все более широкое внедрение решений по упаковке на основе биоматериалов, особенно в пищевой промышленности и производстве напитков. Компании отдают приоритет экологически чистым альтернативам, таким как полимолочная кислота (PLA) и полигидроксиалканоаты (PHA), чтобы удовлетворить растущий спрос потребителей на экологически чистую упаковку. Например, Coca-Cola взяла на себя обязательство использовать 50% переработанного содержимого в своих ПЭТ-бутылках и изучать варианты упаковки на основе биоматериалов. Эта тенденция соответствует строгим правилам и предпочтениям потребителей в отношении устойчивости, побуждая бренды внедрять биопластики, которые уменьшают углеродный след и улучшают биоразлагаемость. Кроме того, достижения в области технологии биополимеров улучшают свойства биопластиков, делая их более долговечными и универсальными. В результате рынок биопластиков расширяется, особенно в упаковочном, текстильном и автомобильном секторах, поскольку все больше компаний переходят на экологически чистые альтернативы традиционным пластиковым материалам.

Область применения отчета и сегментация рынка биопластиков

|

Атрибуты |

Ключевые данные о рынке биопластиков |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

Danimer Scientific (США), Novamont SpA (Италия), TotalEnergies (Франция), Plantic (Австралия), Braskem (Бразилия), Corbion NV (Нидерланды), SABIC (Саудовская Аравия), Rodenburg Biopolymers (Нидерланды), BASF (Германия), NatureWorks LLC (США), HARBEC (США), Merck KGaA (Германия), The BiomeTech Protocol (США), Cardia Bioplastics (Австралия), DuPont (США), ADM (США), Mitsubishi Chemical Group Corporation (Япония), Arkema (Франция), Green Dot Bioplastics, Inc. (США) и TORAY INDUSTRIES, INC. (Япония) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Определение рынка биопластиков

Биопластик — это тип пластика, который производится из возобновляемых, биологических ресурсов, таких как растения, водоросли или микроорганизмы, в отличие от обычного пластика, производимого из ископаемого топлива, такого как нефть. Биопластик может быть биоразлагаемым или небиоразлагаемым, и он разработан, чтобы предложить более устойчивые альтернативы традиционным пластикам, снижая воздействие на окружающую среду.

Динамика рынка биопластиков

Драйверы

- Растущий переход к экологически чистым пластиковым изделиям

Растущий сдвиг в сторону экологически чистых пластиковых изделий является основным драйвером на рынке биопластиков, поскольку потребители и отрасли в равной степени отдают приоритет устойчивости. С ростом осведомленности об экологическом влиянии обычных пластиков компании обращаются к биоальтернативам, изготовленным из возобновляемых ресурсов, таких как кукуруза, сахарный тростник и водоросли. Например, такие компании, как Coca-Cola и Unilever, инвестируют в биоразлагаемые упаковочные решения, такие как биооснованный ПЭТ и ПЛА, чтобы сократить свой углеродный след и удовлетворить спрос потребителей на более экологичные продукты. Этот сдвиг дополнительно поддерживается предпочтениями потребителей в отношении устойчивой упаковки в таких секторах, как продукты питания и напитки, где растет экологическое сознание. Поскольку правительства вводят более строгие правила в отношении пластиковых отходов и одноразового пластика, компании все чаще обращаются к биопластикам, чтобы соблюдать эти законы, а также соответствовать глобальным целям устойчивости. Этот растущий акцент на экологически чистых пластиках в значительной степени стимулирует принятие и расширение рынка биопластиков.

- Растущее использование биопластика в упаковке

Растущее использование биопластика в упаковке является ключевым фактором роста рынка биопластика, поскольку отрасли ищут устойчивые альтернативы традиционным пластикам на основе нефти. В связи с растущей обеспокоенностью по поводу пластиковых отходов и воздействия на окружающую среду биопластик предлагает экологически чистое решение, особенно в упаковочных приложениях. Например, такие компании, как Nestlé и PepsiCo, переходят на биоразлагаемые упаковочные материалы, такие как PLA и PHA, чтобы сократить свою зависимость от обычных пластиков и соответствовать глобальным инициативам в области устойчивого развития. Спрос на биоупаковку особенно высок в секторе продуктов питания и напитков, где потребители все больше отдают предпочтение продуктам с минимальным воздействием на окружающую среду. Кроме того, нормативные требования, такие как запреты на одноразовый пластик во многих странах, побуждают компании использовать биопластик в качестве соответствующей требованиям и ответственной альтернативы. В результате растущий акцент на устойчивой упаковке подпитывает широкое внедрение биопластика, еще больше стимулируя расширение рынка.

Возможности

- Увеличение инвестиций в исследования и разработки (НИОКР)

Увеличение инвестиций в исследования и разработки (НИОКР) создает значительные возможности на рынке биопластиков, поскольку компании стремятся повысить производительность и масштабируемость материалов на основе биоматериалов. Усилия в области НИОКР направлены на улучшение свойств биопластиков, таких как прочность, долговечность и биоразлагаемость, что делает их более конкурентоспособными по сравнению с традиционными пластиками. Например, NatureWorks LLC вложила значительные средства в разработку своей линейки продуктов Ingeo, которая производится из возобновляемых ресурсов, таких как кукуруза, предлагая экологически чистую альтернативу для упаковки и других применений. Аналогичным образом, такие компании, как BASF и TotalEnergies, инвестируют в инновации в области биополимеров, чтобы расширить ассортимент биопластиков и удовлетворить растущий спрос в таких отраслях, как автомобилестроение, упаковка и текстиль. Эти достижения в области НИОКР способствуют повышению рентабельности биопластиков и открывают новые рынки за счет повышения универсальности материала. В результате все большее внимание к НИОКР представляет собой важную рыночную возможность, стимулируя как инновации, так и внедрение биопластиков в различных секторах.

- Растущий прогресс в области технологий

Достижения в области технологий являются ключевой рыночной возможностью для индустрии биопластиков, поскольку инновации в процессах производства биопластиков и технологиях переработки улучшают производительность, масштабируемость и рентабельность материалов на основе биоматериалов. Например, разработка передовых биополимеров, таких как PHA (полигидроксиалканоаты) и PLA (полимолочная кислота), позволила производить биопластики, которые обладают повышенной долговечностью, прочностью и биоразлагаемостью, что делает их более подходящими для широкого спектра применений. Такие компании, как TotalEnergies Corbion, добились значительных успехов в разработке пленок на основе биопластика BOPLA (ориентированный полипропилен на основе биопластика) для упаковки, которые являются устойчивыми и конкурентоспособными по цене. Кроме того, достижения в технологиях переработки биопластиков позволяют повторно использовать биопластики более эффективно, сокращая отходы и снижая производственные затраты. Эти технологические прорывы помогают преодолеть прежние барьеры, такие как высокая стоимость и ограниченные возможности применения, создавая новые возможности для таких отраслей, как упаковочная, автомобильная и текстильная промышленность, по внедрению биопластиков в более широких масштабах.

Ограничения/Проблемы

- Вопросы регулирования и сертификации

Вопросы регулирования и сертификации представляют собой значительную проблему для рынка биопластиков, поскольку отсутствие стандартизированных правил и четких сертификатов создает путаницу как для потребителей, так и для производителей. Без единого набора руководящих принципов рынок фрагментирован, и разные регионы или страны могут иметь разные требования к тому, что квалифицируется как «биооснованный» или «биоразлагаемый». Например, продукт, сертифицированный как биоразлагаемый в одной стране, может не соответствовать тем же стандартам в других странах, что приводит к несоответствиям в том, как биопластик продается и понимается. Эта нормативная двусмысленность может подорвать доверие потребителей и замедлить принятие. Кроме того, такие сертификации, как маркировка OK compost или стандарты Biodegradable Products Institute, не являются общепризнанными, и критерии для таких сертификаций могут сильно различаться. В результате потребители могут быть введены в заблуждение, думая, что они делают экологически ответственный выбор, когда это не так. Отсутствие общепризнанных стандартов также затрудняет для производителей ориентирование в ландшафте соответствия, создавая барьеры для выхода на рынок и расширения. Для достижения устойчивого роста рынка биопластиков и его повсеместного внедрения необходимы единая нормативная база и четкие, последовательные процессы сертификации.

- Высокая стоимость производства биопластика

Более высокая стоимость производства биопластиков по сравнению с традиционными пластиками является серьезной проблемой, которая препятствует их широкому внедрению на рынке. Биопластики часто производятся из растительных материалов, таких как кукуруза, сахарный тростник или водоросли, которые обычно дороже, чем сырье на основе нефти. Например, полимолочная кислота (PLA), распространенный биопластик, получаемый из кукурузного крахмала или сахарного тростника, может стоить значительно дороже, чем обычные пластики, такие как полиэтилен или полипропилен. Эта разница в цене возникает из-за более высокой стоимости сырья и более сложных производственных процессов, которые могут потребовать передовых технологий и специализированного оборудования. Кроме того, биопластики часто имеют более низкую эффективность производства и экономию за счет масштаба, поскольку их производственная инфраструктура еще не так развита или распространена, как для пластиков на основе нефти. В результате производители сталкиваются с более высокими издержками производства, которые перекладываются на потребителей, что делает биопластики менее конкурентоспособными на рынках, чувствительных к цене. Эта проблема стоимости ограничивает внедрение биопластиков в различных отраслях промышленности, от упаковки до автомобилестроения, где экономическая эффективность является основным фактором, и подрывает стремление к более устойчивым альтернативам. Пока технологические достижения и экономия масштаба не смогут снизить производственные издержки, более высокая цена биопластиков остается существенным препятствием для их более широкого принятия на рынке.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние и текущий рыночный сценарий нехватки сырья и задержек поставок

Data Bridge Market Research предлагает высокоуровневый анализ рынка и предоставляет информацию, учитывая влияние и текущую рыночную среду нехватки сырья и задержек поставок. Это приводит к оценке стратегических возможностей, созданию эффективных планов действий и оказанию помощи предприятиям в принятии важных решений. Помимо стандартного отчета, мы также предлагаем углубленный анализ уровня закупок на основе прогнозируемых задержек поставок, картографирование дистрибьюторов по регионам, анализ товаров, анализ производства, тенденции ценового картирования, снабжение, анализ производительности категории, решения по управлению рисками цепочки поставок, расширенный бенчмаркинг и другие услуги по закупкам и стратегической поддержке.

Ожидаемое влияние экономического спада на ценообразование и доступность продукции

Когда экономическая активность замедляется, отрасли начинают страдать. Прогнозируемое влияние экономического спада на ценообразование и доступность продуктов учитывается в отчетах по анализу рынка и услугах по разведке, предоставляемых DBMR. Благодаря этому наши клиенты обычно могут быть на шаг впереди своих конкурентов, прогнозировать свои продажи и доходы, а также оценивать свои расходы на прибыль и убытки.

Масштаб рынка биопластиков

Рынок сегментирован на основе типа продукта и конечного пользователя . Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип продукта

- Биоразлагаемый

- Полимолочная кислота (PLA)

- Смеси крахмала

- Полибутиленадипаттерефталат (ПБАТ)

- Полибутиленсукцинат (PBS)

- Другие

- Не биоразлагаемый

- Полиэтилен

- Полиэтилентерефталат (ПЭТ)

- Полиамид

- Политриметилентерефталат (ПТТ)

- Другие

Конечный пользователь

- Жесткая упаковка

- Гибкая упаковка

- Текстиль

- Сельское хозяйство и садоводство

- Потребительские товары

- Автомобильный

- Электроника

- Строительство и возведение

- Другие

Региональный анализ рынка биопластиков

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, типам продуктов и конечным пользователям, как указано выше.

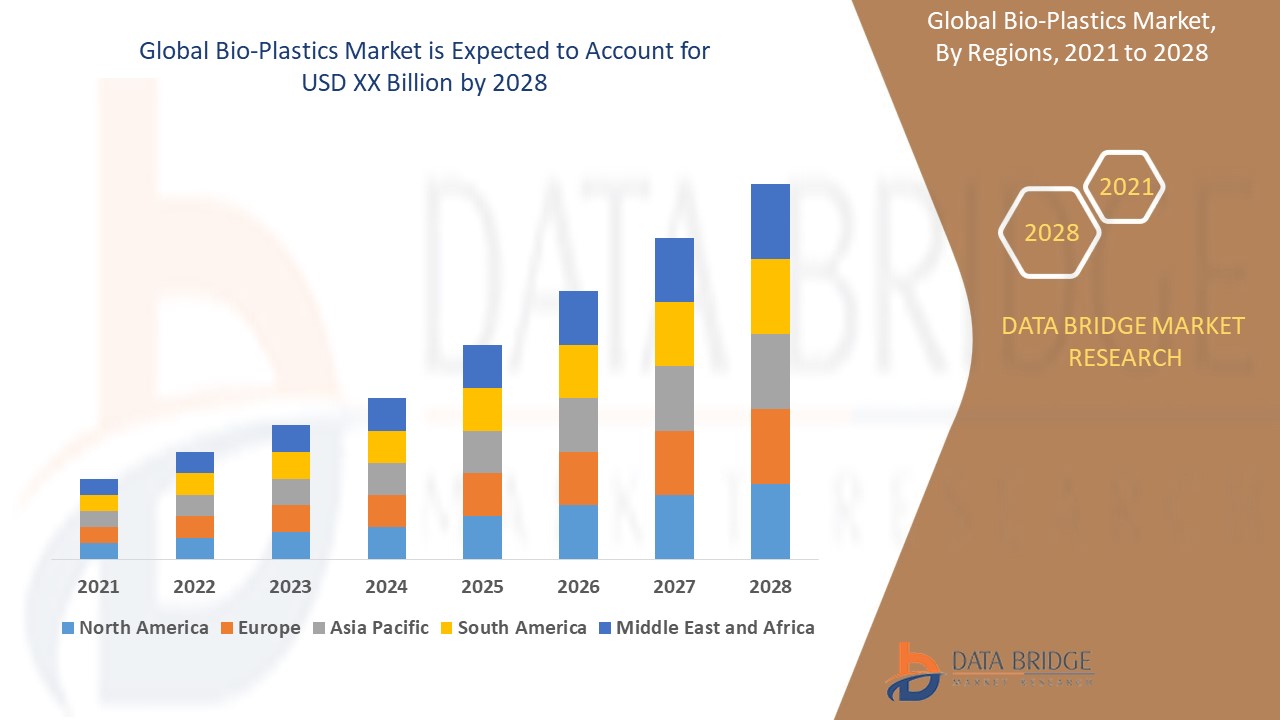

Страны, охваченные отчетом о рынке: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Европа доминирует на рынке биопластика благодаря сочетанию строгих государственных норм в отношении одноразового пластика, растущей экологической осведомленности и значительным инвестициям в исследования и разработки. Строгие законы и политика региона, такие как запрет Европейского союза на некоторые виды одноразового пластика, подтолкнули промышленность к принятию устойчивых альтернатив, таких как биопластик. Кроме того, государственные и частные организации все больше финансируют исследования по разработке инновационных, экологически чистых материалов. В результате Европа остается на переднем крае рынка биопластика, уделяя особое внимание сокращению пластиковых отходов и продвижению устойчивых упаковочных решений.

Ожидается, что Северная Америка испытает самый высокий рост с 2025 по 2032 год, что обусловлено ростом спроса со стороны упаковочной промышленности на развивающихся рынках, таких как Канада, США и Мексика. Растущее понимание экологических проблем и потребность в устойчивых упаковочных решениях являются ключевыми факторами, подпитывающими этот спрос. Поскольку предприятия и потребители переходят на экологически чистые альтернативы, сектор упаковки региона принимает более устойчивые материалы, такие как биопластики. Кроме того, правительственные инициативы и нормативные акты, направленные на сокращение пластиковых отходов, еще больше способствуют росту спроса на биопластики в Северной Америке.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка биопластиков

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка биопластиков, работающими на рынке, являются:

- Danimer Scientific (США)

- Novamont SpA (Италия)

- TotalEnergies (Франция)

- Плантик (Австралия)

- Браскем (Бразилия)

- Corbion NV (Нидерланды)

- SABIC (Саудовская Аравия)

- Rodenburg Biopolymers (Нидерланды)

- БАСФ (Германия)

- NatureWorks LLC (США)

- ХАРБЕК (США)

- Merck KGaA (Германия)

- Протокол BiomeTech (США)

- Cardia Bioplastics (Австралия)

- Дюпон (США)

- АДМ (США)

- Корпорация Mitsubishi Chemical Group (Япония)

- Аркема (Франция)

- Green Dot Bioplastics, Inc. (США)

- TORAY INDUSTRIES, INC. (Япония)

Последние разработки на рынке биопластиков

- В июне 2024 года компания Floreon, занимающаяся биопластиками, получила финансирование в размере 328,3 млн долларов США для масштабирования своей технологии биопластиков. Кроме того, эти инвестиции позволят компании расширить свои производственные возможности и укрепить свои позиции на рынке устойчивых материалов. В частности, финансирование направлено на ускорение разработки и коммерциализации инновационных решений Floreon в области биопластиков, удовлетворяя растущий спрос на экологически чистые альтернативы традиционным пластикам.

- В феврале 2024 года Balrampur Chini Mills Limited (BCML), крупнейшая сахарная компания в Индии, объявила о проекте прямой интеграции стоимостью 238,5 млн долларов США с целью создания первого в стране промышленного завода по производству биопластика. По сути, завод будет производить полимолочную кислоту (PLA), устойчивую альтернативу обычным пластикам, с производственной мощностью 75 000 тонн в год, ориентируясь на глобальный рынок

- В мае 2023 года TotalEnergies Corbion заключила партнерское соглашение с Changsu Industrial для продвижения внедрения устойчивых биоматериалов BOPLA. В частности, ожидается, что это сотрудничество увеличит доход TotalEnergies Corbion от биоматериалов и укрепит ее рыночные позиции в растущем секторе устойчивых материалов.

- В апреле 2023 года Solvay заключила стратегическое сотрудничество с Ginkgo Bioworks с целью расширения своих исследовательских и инновационных усилий в США. Кроме того, сотрудничество направлено на разработку новых устойчивых биополимеров, что укрепит присутствие Solvay на североамериканском рынке.

- В апреле 2023 года компания NatureWorks LLC представила свой новый продукт на основе биополимеров Ingeo 6500D, разработанный для обеспечения повышенной прочности и мягкости нетканых материалов на основе биоматериалов, особенно для гигиенических целей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1. ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА БИОПЛАСТИКОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА БИОПЛАСТИКОВ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАЧЕННЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.10 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.15 МИРОВОЙ РЫНОК БИОПЛАСТИКОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.16 ПРЕДПОЛОЖЕНИЯ

3. ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4. КРАТКОЕ ОПИСАНИЕ

5. ПРЕМИУМ-ИНФОРМАЦИЯ

5.1 СЫРЬЕВОЕ ПОКРЫТИЕ

5.2 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

5.3 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

5.4 ТЕХНОЛОГИЧЕСКИЙ ПРОГРЕСС ПРОИЗВОДИТЕЛЕЙ

5.5 ПЯТЬ СИЛ ПОРТЕРА

5.6 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

5.7 АНАЛИЗ ПЕСТЕЛЯ

5.8 СФЕРА РЕГУЛИРОВАНИЯ

5.8.1 КОДЫ ПРОДУКТОВ

5.8.2 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

5.8.3 СТАНДАРТЫ БЕЗОПАСНОСТИ

5.8.3.1 ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

5.8.3.2 ТРАНСПОРТИРОВКА И МЕРЫ ПРЕДОСТОРОЖНОСТИ

5.8.3.3 ИДЕНТИФИКАЦИЯ ХАРАД

6. АНАЛИЗ ЦЕНОВОЙ ТЕНДЕНЦИИ

7. ГЛОБАЛЬНЫЕ ВОЗМОЖНОСТИ ПРОИЗВОДСТВА БИОПЛАСТИКА И КАРТА СЕТИ

8. АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

9. АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

9.1 ОБЗОР

9.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

9.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

10. СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

10.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

10.2 ОТВЕТ ОТРАСЛИ

10.3 РОЛЬ ПРАВИТЕЛЬСТВА

10.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

11. ПРОГНОЗ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

12. МИРОВОЙ РЫНОК БИОПЛАСТИКОВ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 (МЛН ДОЛЛ. США) (ТОННЫ)

12.1 ОБЗОР

12.2 БИОРАЗЛАГАЕМЫЕ БИОПЛАСТИКИ

12.2.1 ПОЛИМОЛОЧНАЯ КИСЛОТА (PLA)

12.2.1.1. ВЫСОКОТЕМПЕРАТУРНЫЙ ПЛА

12.2.1.2.СТАНДАРТНАЯ ПЛАНА

12.2.1.3.АМОРФНЫЙ ПЛА

12.2.1.4. СМЕШАННЫЙ ПЛА

12.2.1.5 ДРУГИЕ

12.2.2 ПОЛИГИДРОКСИАЛКАНОАТЫ (PHA)

12.2.2.1.ПОЛИ(3-ГИДРОКСИБУТИРАТ) (ПГБ)

12.2.2.2. ПОЛИ(3-ГИДРОКСИБУТИРАТ-СО-3-ГИДРОКСИВАЛЕРАТ) (PHBV)

12.2.2.3. ПОЛИ(3-ГИДРОКСИБУТИРАТ-СО-3-ГИДРОКСИГЕКСАНОАТ) (PHBH)

12.2.2.4. ПОЛИ(3-ГИДРОКСИБУТИРАТ-СО-4-ГИДРОКСИБУТИРАТ) (P4HB)

12.2.3 КРАХМАЛЬНЫЕ СМЕСИ

12.2.3.1.ТЕРМОПЛАСТИЧНЫЙ КРАХМАЛ (ТПК)

12.2.3.2. СМЕСИ КРАХМАЛА И ПЛА

12.2.3.3. СМЕСИ КРАХМАЛА И ПБАТ

12.2.4 ПОЛИБУТИЛЕНСУКЦИНАТ (PBS)

12.2.4.1.ЧИСТЫЙ PBS

12.2.4.2. СМЕСИ PBS

12.2.5 ПОЛИБУТИЛЕНАДИПАТТЕРЕФТАЛАТ (ПБАТ)

12.2.5.1 СТАНДАРТНЫЙ PBAT

12.2.5.2. УЛУЧШЕННЫЙ PBAT

12.2.6 ПЛАСТИКИ НА ОСНОВЕ ЦЕЛЛЮЛОЗЫ

12.2.6.1.АЦЕТАТ ЦЕЛЛЮЛОЗЫ

12.2.6.2. РЕГЕНЕРИРОВАННАЯ ЦЕЛЛЮЛОЗА

12.2.6.3 МИКРОБНАЯ ЦЕЛЛЮЛОЗА

12.2.7 ДРУГИЕ

12.3 НЕБИОРАЗЛАГАЕМЫЕ БИОПЛАСТИКИ

12.3.1 БИОПОЛИЭТИЛЕН (БИО-ПЭ)

12.3.1.1 ПОЛИЭТИЛЕН ВЫСОКОЙ ПЛОТНОСТИ (БИО-ПЭВП)

12.3.1.2 ПОЛИЭТИЛЕН НИЗКОЙ ПЛОТНОСТИ (БИО-ПЭНП)

12.3.1.3 ЛИНЕЙНЫЙ ПОЛИЭТИЛЕН НИЗКОЙ ПЛОТНОСТИ (БИО-ЛПЭНП)

12.3.2 БИО-ПОЛИПРОПИЛЕН (БИО-ПП)

12.3.2.1 СТАНДАРТНЫЙ БИО-ПП

12.3.2.2. УДАРОПРОЧНЫЙ БИО-ПП

12.3.3 БИОПОЛИЭТИЛЕНТЕРЕФТАЛАТ (БИОПЭТ)

12.3.3.1. 30% БИО-ПЭТ (ЧАСТИЧНО НА БИООСНОВЕ)

12.3.3.2. 100% БИО-ПЭТ (ПОЛНОСТЬЮ НА БИООСНОВЕ)

12.3.4 БИОПОЛИАМИДЫ (БИО-ПА)

12.3.4.1.ПА 6

12.3.4.2.ПА 11

12.3.4.3.ПА 12

12.3.4.4.ПА 4.10

12.3.4.5.ПА 6.10

12.3.5 БИОПОЛИУРЕТАН (BIO-PUR)

12.3.5.1. ЖЕСТКАЯ БИО-ПУР ПЕНА

12.3.5.2. ЭЛАСТИЧНАЯ БИО-ПУР ПЕНА

12.3.6 БИОПОЛИТРИМЕТИЛЕНТЕРЕФТАЛАТ (БИО-ПТТ)

12.3.6.1. МАРКА ТЕКСТИЛЯ

12.3.6.2.ПРОМЫШЛЕННОЕ ПРИМЕНЕНИЕ

12.3.7 БИОАКРИЛЫ И ДРУГИЕ

12.3.7.1.БИОПОЛИСТИРОЛ

12.3.7.2.БИОЭПОКСИДНЫЕ СМОЛЫ

12.3.8 ДРУГИЕ

13. МИРОВОЙ РЫНОК БИОПЛАСТИКОВ ПО ИСТОЧНИКАМ СЫРЬЯ, 2018-2032 (МЛН ДОЛЛ. США)

13.1 ОБЗОР

13.2 РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ

13.2.1 КУКУРУЗА

13.2.2 САХАРНЫЙ ТРОСТНИК

13.2.3 КАССАВА

13.2.4 КАРТОФЕЛЬ

13.2.5 ПШЕНИЦА

13.2.6 РИС

13.2.7 ДРУГИЕ

13.3 НА ОСНОВЕ ЦЕЛЛЮЛОЗЫ И ЛИГНИНА

13.3.1 ДРЕВЕСНАЯ МАССА

13.3.2 КОНОПЛЯ

13.3.3 БАМБУК

13.3.4 ВОДОРОСЛИ

13.3.5 ДРУГИЕ

13.4 НА МАСЛЯНОЙ И ЖИРОВОЙ ОСНОВЕ

13.4.1 СОЕВОЕ МАСЛО

13.4.2 ПАЛЬМОВОЕ МАСЛО

13.4.3 КАСТОРОВОЕ МАСЛО

13.4.4 ДРУГИЕ

13.5 МИКРОБНЫЕ И ОТХОДНЫЕ

13.5.1 СЕЛЬСКОХОЗЯЙСТВЕННЫЕ ОТХОДЫ

13.5.2 ПИЩЕВЫЕ ОТХОДЫ

13.5.3 БИОМАССА ВОДОРОСЛЕЙ

13.5.4 ДРУГИЕ

13.6 ДРУГИЕ

14. МИРОВОЙ РЫНОК БИОПЛАСТИКОВ ПО ПРОИЗВОДСТВЕННЫМ ПРОЦЕССАМ, 2018-2032 (МЛН ДОЛЛ. США)

14.1 ОБЗОР

14.2 ПРОИЗВОДСТВО НА ОСНОВЕ ФЕРМЕНТАЦИИ

14.2.1 МИКРОБНАЯ ФЕРМЕНТАЦИЯ

14.2.2 ОБРАБОТКА НА ОСНОВЕ ФЕРМЕНТОВ

14.3 МЕТОДЫ ПОЛИМЕРИЗАЦИИ

14.3.1 КОНДЕНСАЦИОННАЯ ПОЛИМЕРИЗАЦИЯ

14.3.2 РАДИКАЛЬНАЯ ПОЛИМЕРИЗАЦИЯ

14.4 ТЕРМОПЛАСТИЧЕСКАЯ ОБРАБОТКА

14.4.1 ЛИТЬЕ ПОД ДАВЛЕНИЕМ

14.4.2 ЭКСТРУЗИЯ

14.4.3 ВЫДУВНОЕ ФОРМОВАНИЕ

14.4.4 ТЕРМОФОРМОВАНИЕ

14.5 3D-ПЕЧАТЬ И АДДИТИВНОЕ ПРОИЗВОДСТВО

14.5.1 МОДЕЛИРОВАНИЕ МЕТОДОМ НАПЛАВЛЕНИЯ (FDM)

14.5.2 СТЕРЕОЛИТОГРАФИЯ (SLA)

14.6 ДРУГИЕ

15. МИРОВОЙ РЫНОК БИОПЛАСТИКОВ ПО РАЗЛАГАЕМОСТИ, 2018-2032 (МЛН ДОЛЛ. США)

15.1 ОБЗОР

15.2 КОМПОСТИРУЕМЫЙ

15.2.1 ПРОМЫШЛЕННЫЙ КОМПОСТИРУЕМЫЙ

15.2.2 ДОМАШНИЙ КОМПОСТИРУЕМЫЙ

15.3 МОРСКОЙ БИОРАЗЛАГАЕМЫЙ

15.4 ПОЧВА БИОРАЗЛАГАЕМАЯ

15.5 НЕБИОРАЗЛАГАЕМЫЙ

16. МИРОВОЙ РЫНОК БИОПЛАСТИКОВ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 (МЛН ДОЛЛ. США)

16.1 ОБЗОР

16.2 УПАКОВКА

16.2.1 ЖЕСТКАЯ УПАКОВКА

16.2.1.1 БУТЫЛКИ И КОНТЕЙНЕРЫ

16.2.1.1.1. БУТЫЛКИ ДЛЯ ВОДЫ И НАПИТКОВ

16.2.1.1.2. БУТЫЛКИ ДЛЯ МОЛОЧНЫХ ПРОДУКТОВ

16.2.1.1.3. БУТЫЛКИ ДЛЯ СРЕДСТВ ЛИЧНОЙ ГИГИЕНЫ

16.2.1.1.4. ФАРМАЦЕВТИЧЕСКИЕ И НУТРИЦЕВТИЧЕСКИЕ БУТЫЛКИ

16.2.1.1.5. КОНТЕЙНЕРЫ ДЛЯ БЫТОВОЙ ХИМИИ

16.2.1.2. КОЛПАЧКИ И ЗАКРЫТИЯ

16.2.1.2.1. КРЫШКИ ДЛЯ НАПИТКОВ И СОКОВ

16.2.1.2.2. КРЫШКИ ДЛЯ КОСМЕТИЧЕСКИХ СРЕДСТВ

16.2.1.3. ПОДНОСЫ И КОНТЕЙНЕРЫ ДЛЯ ПИЩИ

16.2.1.3.1. ПЛА-КОНТЕЙНЕРЫ, БЕЗОПАСНЫЕ ДЛЯ МИКРОВОЛНОВОЙ ПЕЧИ

16.2.1.3.2. УПАКОВКА ДЛЯ ПИЩИ НА ВЫНОС И ДОСТАВКИ

16.2.1.3.3 УПАКОВКА ГОТОВЫХ К УПОТРЕБЛЕНИЮ БЛЮД

16.2.1.4.ЧАШКИ И МИСКИ

16.2.1.4.1. КОФЕЙНЫЕ ЧАШКИ

16.2.1.4.2. СТАКАНЧИКИ ДЛЯ МОРОЖЕНОГО

16.2.1.5 АЭРОЗОЛЬНЫЕ БАЛЛОНЧИКИ И ЖЕСТКИЕ ТРУБЫ

16.2.1.5.1. Флаконы для дезодорантов и спреев

16.2.1.5.2. ТЮБИКИ ДЛЯ ЗУБНОЙ ПАСТЫ И КРЕМОВ

16.2.1.6 ДРУГИЕ

16.2.2 ГИБКАЯ УПАКОВКА

16.2.2.1. ПЛАСТИКОВЫЕ ПЛЕНКИ И ОБЕРТКИ

16.2.2.1.1. ПИЩЕВЫЕ ОБЕРТКИ (БИОРАЗЛАГАЕМЫЕ ПИЩЕВЫЕ ПЛЕНКИ)

16.2.2.1.2. РАСТЯГИВАЮЩИЕСЯ И ТЕРМОУСАДОЧНЫЕ ПЛЕНКИ

16.2.2.1.3. ЗАЩИТНЫЕ УПАКОВОЧНЫЕ ПЛЕНКИ

16.2.2.2. ПАКЕТЫ И САШЕ

16.2.2.2.1. СТОЯЧИЕ ПАКЕТЫ

16.2.2.2.2. ОДНОРАЗОВЫЕ ПАКЕТЫ

16.2.2.2.3. ГЕРМЕТИЧНЫЕ ПАКЕТЫ ДЛЯ ЗАКУСОК И ЗАМОРОЖЕННЫХ ПРОДУКТОВ

16.2.2.3. КОМПОЗИРУЕМЫЕ ПОКУПОЧНЫЕ СУМКИ

16.2.2.3.1. ПРОДУКТОВЫЕ СУМКИ

16.2.2.3.2. РОЗНИЧНЫЕ ХОЗЯЙСТВЕННЫЕ СУМКИ

16.2.2.3.3. МЕШКИ ДЛЯ МУСОРА

16.2.2.4 УПАКОВКА ДЛЯ ПИЩЕВЫХ ПРОДУКТОВ

16.2.2.5. ПАКЕТЫ ДЛЯ ЕДЫ НА ВЫНОС

16.2.2.6. ОДНОРАЗОВЫЕ СТОЛОВЫЕ ПРИБОРЫ

16.2.2.7. БУМАЖНО-ПОКРЫТЫЕ БИОПЛАСТИКОВЫЕ ОБЛИЦОВКИ

16.2.3 ДРУГИЕ

16.3 ТОВАРЫ ПОТРЕБИТЕЛЬСКОГО НАЗНАЧЕНИЯ

16.3.1 БЫТОВЫЕ ТОВАРЫ

16.3.1.1. КОНТЕЙНЕРЫ И ЯЩИКИ ДЛЯ ХРАНЕНИЯ

16.3.1.2. МЕШКИ ДЛЯ МУСОРНЫХ МУСОРОВ И КОМПОСТИРУЕМЫЕ МУСОРНЫЕ ПАКЕТЫ

16.3.1.3.КУХОННЫЕ ПРИНАДЛЕЖНОСТИ

16.3.1.3.1.ЧАШКИ

16.3.1.3.2.ПЛАСТИНЫ

16.3.1.3.3. ЛОЖКИ

16.3.1.3.4.ВИЛКИ

16.3.1.3.5.ШПАТЕЛИ

16.3.1.3.6.ДРУГИЕ

16.3.2 ЭЛЕКТРОНИКА И ГАДЖЕТЫ

16.3.2.1 ЧЕХЛЫ ДЛЯ СМАРТФОНОВ И НОУТБУКОВ

16.3.2.2. КОРПУСА ДИСТАНЦИОННОГО УПРАВЛЕНИЯ

16.3.2.3. АКСЕССУАРЫ ДЛЯ ИГРОВОЙ КОНСОЛИ

16.3.3 ИГРУШКИ И ДЕТСКИЕ ТОВАРЫ

16.3.3.1. БИОРАЗЛАГАЕМЫЕ ДЕТСКИЕ БУТЫЛОЧКИ

16.3.3.2. ИГРУШКИ ИЗ НЕТОКСИЧНОГО БИОПЛАСТИКА

16.3.3.3 ДРУГИЕ

16.3.4 МОДА И АКСЕССУАРЫ

16.3.4.1. ОПРАВЫ ДЛЯ ОЧКОВ

16.3.4.2. РЕМЕШКИ ДЛЯ ЧАСОВ

16.3.4.3. КОМПОНЕНТЫ СУМОК И ОБУВИ

16.3.4.4 ДРУГИЕ

16.3.5 ДРУГИЕ

16.4 ТЕКСТИЛЬ И ВОЛОКНА

16.4.1.1 ОДЕЖДА И СПОРТИВНАЯ ОДЕЖДА

16.4.1.1.1. ПОЛИЭФИРНЫЕ ВОЛОКНА НА БИООСНОВЕ

16.4.1.1.2. ЭКОЛОГИЧНАЯ СПОРТИВНАЯ ОДЕЖДА

16.4.1.1.3. ЭКОЛОГИЧНЫЕ КУРТКИ ДЛЯ ВНЕШНЕГО ДЕЙСТВИЯ

16.4.1.1.4.ДРУГИЕ

16.4.2 ДОМАШНЯЯ МЕБЕЛЬ И ОБИВКА

16.4.2.1. БИОРАЗЛАГАЕМЫЕ КОВРЫ И КОВРОВЫЕ ПОКРЫТИЯ

16.4.2.2. ЧЕХЛЫ ДЛЯ ПОДУШЕК И НАБИВКА ДЛЯ ПОДУШЕК

16.4.2.3.ШТОРНЫЕ ТКАНИ

16.4.2.4 ДРУГИЕ

16.4.3 ПРОМЫШЛЕННЫЕ И ТЕХНИЧЕСКИЕ ВОЛОКНА

16.4.3.1. ВЫСОКОПРОЧНЫЙ БИОПОЛИАМИД ДЛЯ РАБОЧЕЙ ОДЕЖДЫ

16.4.3.2. СЕТКА ИЗ БИОПЛАСТИКОВОГО ВОЛОКНА ДЛЯ СЕЛЬСКОГО ХОЗЯЙСТВА

16.4.3.3 ДРУГИЕ

16.5 АВТОМОБИЛИ И ТРАНСПОРТ

16.5.1 КОМПОНЕНТЫ ВНУТРЕННЕГО ПРОСТРАНСТВА

16.5.1.1. ПАНЕЛИ ПРИБОРНОЙ ПАНЕЛИ

16.5.1.2. ДВЕРНЫЕ РУЧКИ И ОТДЕЛКИ

16.5.1.3. КРЫШКИ ВОЗДУХООТВОДЧИКОВ

16.5.1.4 ДРУГИЕ

16.5.2 СИДЕНЬЯ И ОБИВКА

16.5.2.1. ПЕНОПЛАСТЫ ДЛЯ ПОДУШЕК СИДЕНЬЯ

16.5.2.2. МАТЕРИАЛЫ ОБИВКИ ПОТОЛКА

16.5.2.3 ДРУГИЕ

16.5.3 ВНЕШНЕЕ ПРИМЕНЕНИЕ

16.5.3.1. ЛЕГКИЕ БИО-БАМПЕРЫ

16.5.3.2. БИОКОМПОЗИТНЫЕ ПАНЕЛИ КУЗОВА АВТОМОБИЛЯ

16.5.4 КОМПОНЕНТЫ ПОД КАПОТОМ

16.5.5 ДРУГИЕ

16.6 СЕЛЬСКОЕ ХОЗЯЙСТВО И САДОВОДСТВО

16.6.1 БИОРАЗЛАГАЕМЫЕ МУЛЬЧИРУЮЩИЕ ПЛЕНКИ

16.6.2 ГОРШКИ ДЛЯ РАСТЕНИЙ И ПОДДОНЫ ДЛЯ РАССАДЫ

16.6.3 ТРУБКИ ДЛЯ БИОЛОГИЧЕСКОГО ОРОШЕНИЯ

16.6.4 БИОПЛАСТИКОВЫЕ ПОКРЫТИЯ ДЛЯ УДОБРЕНИЙ С МЕДЛЕННЫМ ВЫСВОБОЖДЕНИЕМ

16.7 МЕДИЦИНА И ЗДРАВООХРАНЕНИЕ

16.7.1 ОДНОРАЗОВЫЕ МЕДИЦИНСКИЕ ИЗДЕЛИЯ

16.7.1.1.ХИРУРГИЧЕСКИЕ ПЕРЧАТКИ И МАСКИ

16.7.1.2. БИОРАЗЛАГАЕМЫЕ БИНТЫ И ПЕРЕВЯЗКИ

16.7.1.3 МЕДИЦИНСКИЕ ТРУБКИ

16.7.1.4. ДРУГИЕ

16.7.2 СИСТЕМЫ ДОСТАВКИ ЛЕКАРСТВ

16.7.2.1. БИОРАЗЛАГАЕМЫЕ КАПСУЛЫ И ТАБЛЕТКИ

16.7.2.2. ИМПЛАНТИРУЕМЫЕ НОСИТЕЛИ ЛЕКАРСТВ

16.7.2.3 ДРУГИЕ

16.7.3 ХИРУРГИЧЕСКОЕ ОБОРУДОВАНИЕ И УПАКОВКА

16.7.3.1. СТЕРИЛЬНЫЕ ЛОТКИ И УПАКОВКА ШПРИЦОВ

16.7.3.2 КОРПУСА МЕДИЦИНСКИХ ИНСТРУМЕНТОВ

16.7.3.3 ДРУГИЕ

16.8 СТРОИТЕЛЬСТВО И ИНФРАСТРУКТУРА

16.8.1 ТРУБЫ И КАНАЛЫ (АЛЬТЕРНАТИВЫ БИО-ПВХ)

16.8.2 ИЗОЛЯЦИОННЫЕ ПЕНЫ НА БИООСНОВЕ

16.8.3 КОМПОЗИТНЫЕ ПАНЕЛИ И ОБШИВКА СТЕН

16.8.4 КРАСКИ И ПОКРЫТИЯ

16.8.5 ДРУГИЕ

16.9 3D-ПЕЧАТЬ И АДДИТИВНОЕ ПРОИЗВОДСТВО

16.9.1 БИОРАЗЛАГАЕМЫЕ ФИЛАМЕНТЫ (PLA, PHA, BIO-ABS)

16.9.2 ИНДИВИДУАЛЬНОЕ ПРОТОТИПИРОВАНИЕ С ИСПОЛЬЗОВАНИЕМ УСТОЙЧИВЫХ БИОПОЛИМЕРОВ

16.9.3 ДРУГИЕ

16.10 ДРУГИЕ

17. МИРОВОЙ РЫНОК БИОПЛАСТИКОВ, ПО ГЕОГРАФИЧЕСКОМУ РЕГИОНУ, 2018-2032 (МЛН ДОЛЛ. США) (ТОННЫ)

17.1 МИРОВОЙ РЫНОК БИОПЛАСТИКОВ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

17.2 СЕВЕРНАЯ АМЕРИКА

17.2.1 США

17.2.2 КАНАДА

17.2.3 МЕКСИКА

17.3 ЕВРОПА

17.3.1 ГЕРМАНИЯ

17.3.2 Великобритания

17.3.3 ИТАЛИЯ

17.3.4 ФРАНЦИЯ

17.3.5 ИСПАНИЯ

17.3.6 РОССИЯ

17.3.7 ШВЕЙЦАРИЯ

17.3.8 ТУРЦИЯ

17.3.9 БЕЛЬГИЯ

17.3.10 ПОЛЬША

17.3.11 ДАНИЯ

17.3.12 НОРВЕГИЯ

17.3.13 ШВЕЦИЯ

17.3.14 НИДЕРЛАНДЫ

17.3.15 ОСТАЛЬНАЯ ЕВРОПА

17.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.4.1 ЯПОНИЯ

17.4.2 КИТАЙ

17.4.3 ЮЖНАЯ КОРЕЯ

17.4.4 ИНДИЯ

17.4.5 СИНГАПУР

17.4.6 ТАИЛАНД

17.4.7 ИНДОНЕЗИЯ

17.4.8 МАЛАЙЗИЯ

17.4.9 ФИЛИППИНЫ

17.4.10 АВСТРАЛИЯ

17.4.11 НОВАЯ ЗЕЛАНДИЯ

17.4.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

17.5 ЮЖНАЯ АМЕРИКА

17.5.1 БРАЗИЛИЯ

17.5.2 АРГЕНТИНА

17.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

17.6 БЛИЖНИЙ ВОСТОК И АФРИКА

17.6.1 ЮЖНАЯ АФРИКА

17.6.2 ЕГИПЕТ

17.6.3 САУДОВСКАЯ АРАВИЯ

17.6.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

17.6.5 ИЗРАИЛЬ

17.6.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

18. МИРОВОЙ РЫНОК БИОПЛАСТИКОВ, КОМПАНИЯ ЛАНДШАФТ

18.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

18.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

18.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

18.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

18.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

18.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

18.7 РАСШИРЕНИЯ

18.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

19. МИРОВОЙ РЫНОК БИОПЛАСТИКОВ - SWOT-АНАЛИЗ

20. МИРОВОЙ РЫНОК БИОПЛАСТИКОВ - ПРОФИЛИ КОМПАНИЙ

20.1 НАУЧНЫЙ ДАНИМЕР

20.1.1 ОБЗОР КОМПАНИИ

20.1.2 АССОРТИМЕНТ ПРОДУКЦИИ

20.1.3 АНАЛИЗ ДОХОДОВ

20.1.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.2 НОВАМОНТ СПА

20.2.1 ОБЗОР КОМПАНИИ

20.2.2 АССОРТИМЕНТ ПРОДУКЦИИ

20.2.3 АНАЛИЗ ДОХОДОВ

20.2.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.3 ОБЩАЯ ЭНЕРГИЯ

20.3.1 ОБЗОР КОМПАНИИ

20.3.2 АССОРТИМЕНТ ПРОДУКЦИИ

20.3.3 АНАЛИЗ ДОХОДОВ

20.3.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.4 БРАСКЕМ

20.4.1 ОБЗОР КОМПАНИИ

20.4.2 АССОРТИМЕНТ ПРОДУКЦИИ

20.4.3 АНАЛИЗ ДОХОДОВ

20.4.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.5 КОРБИОН

20.5.1 ОБЗОР КОМПАНИИ

20.5.2 АССОРТИМЕНТ ПРОДУКЦИИ

20.5.3 АНАЛИЗ ДОХОДОВ

20.5.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.6 САБИК

20.6.1 ОБЗОР КОМПАНИИ

20.6.2 ПОРТФЕЛЬ ПРОДУКЦИИ

20.6.3 АНАЛИЗ ДОХОДОВ

20.6.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.7 БИОПОЛИМЕРЫ РОДЕНБУРГ

20.7.1 ОБЗОР КОМПАНИИ

20.7.2 ПОРТФЕЛЬ ПРОДУКЦИИ

20.7.3 АНАЛИЗ ДОХОДОВ

20.7.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.8 БАСФ

20.8.1 ОБЗОР КОМПАНИИ

20.8.2 ПОРТФЕЛЬ ПРОДУКЦИИ

20.8.3 АНАЛИЗ ДОХОДОВ

20.8.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.9 КАРДИАЛЬНАЯ БИОПЛАСТИКА

20.9.1 ОБЗОР КОМПАНИИ

20.9.2 ПОРТФЕЛЬ ПРОДУКЦИИ

20.9.3 АНАЛИЗ ДОХОДОВ

20.9.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.10 ГРУППА КОРПОРАЦИИ MITSUBISHI CHEMICAL

20.10.1 ОБЗОР КОМПАНИИ

20.10.2 АССОРТИМЕНТ ПРОДУКЦИИ

20.10.3 АНАЛИЗ ДОХОДОВ

20.10.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.11 АРКЕМА

20.11.1 ОБЗОР КОМПАНИИ

20.11.2 АССОРТИМЕНТ ПРОДУКЦИИ

20.11.3 АНАЛИЗ ДОХОДОВ

20.11.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.12 GREEN DOT BIOPLASTICS, INC.

20.12.1 ОБЗОР КОМПАНИИ

20.12.2 АССОРТИМЕНТ ПРОДУКЦИИ

20.12.3 АНАЛИЗ ДОХОДОВ

20.12.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.13 ТОРЕЙ ИНДАСТРИЗ, ИНК.

20.13.1 ОБЗОР КОМПАНИИ

20.13.2 ПОРТФЕЛЬ ПРОДУКЦИИ

20.13.3 АНАЛИЗ ДОХОДОВ

20.13.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.14 КУРАРАЙ

20.14.1 ОБЗОР КОМПАНИИ

20.14.2 ПОРТФЕЛЬ ПРОДУКЦИИ

20.14.3 АНАЛИЗ ДОХОДОВ

20.14.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.15 ЭКОЛАСТИК ПРОДАКТС ПВТ. ЛТД.

20.15.1 ОБЗОР КОМПАНИИ

20.15.2 АССОРТИМЕНТ ПРОДУКЦИИ

20.15.3 АНАЛИЗ ДОХОДОВ

20.15.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.16 ФКУР

20.16.1 ОБЗОР КОМПАНИИ

20.16.2 ПОРТФЕЛЬ ПРОДУКЦИИ

20.16.3 АНАЛИЗ ДОХОДОВ

20.16.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.17 ИСТМАН ХИМИЧЕСКАЯ КОМПАНИЯ

20.17.1 ОБЗОР КОМПАНИИ

20.17.2 ПОРТФЕЛЬ ПРОДУКЦИИ

20.17.3 АНАЛИЗ ДОХОДОВ

20.17.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.18 БИОПЛАСТИКИ БИОМОВ.

20.18.1 ОБЗОР КОМПАНИИ

20.18.2 АССОРТИМЕНТ ПРОДУКЦИИ

20.18.3 АНАЛИЗ ДОХОДОВ

20.18.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

20.19 СОЛЬВЕЙ

20.19.1 ОБЗОР КОМПАНИИ

20.19.2 АССОРТИМЕНТ ПРОДУКЦИИ

20.19.3 АНАЛИЗ ДОХОДОВ

20.19.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

21. СВЯЗАННЫЕ ОТЧЕТЫ

22. АНКЕТА

23. ЗАКЛЮЧЕНИЕ

24. О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.