Global Brain Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.43 Billion

USD

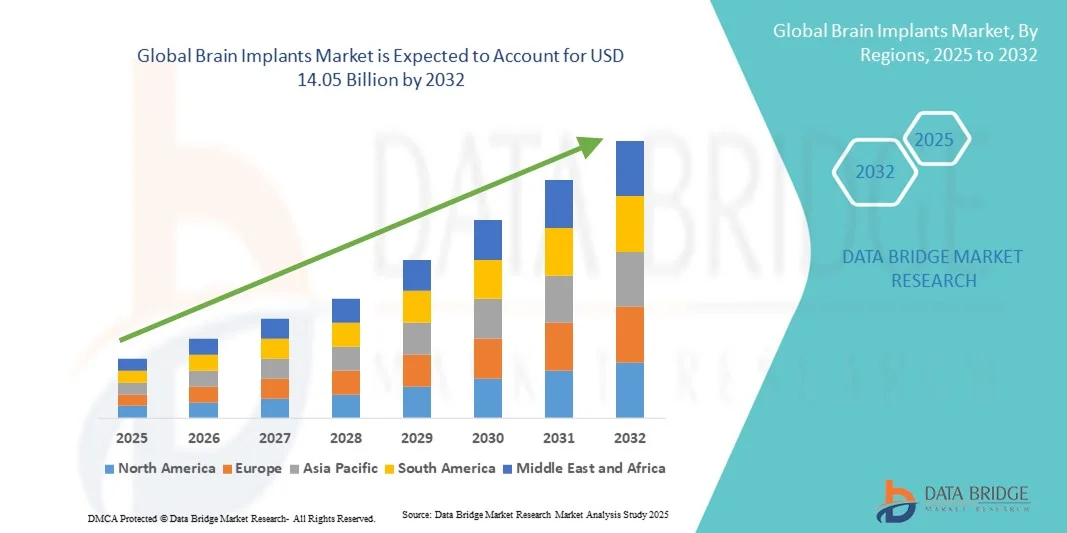

14.05 Billion

2024

2032

USD

6.43 Billion

USD

14.05 Billion

2024

2032

| 2025 –2032 | |

| USD 6.43 Billion | |

| USD 14.05 Billion | |

| % | |

|

Сегментация мирового рынка мозговых имплантатов по типу продукта (глубокая стимулятор мозга, стимулятор спинного мозга и стимулятор блуждающего нерва), области применения (хроническая боль, эпилепсия, болезнь Паркинсона, депрессия, эссенциальный тремор, болезнь Альцгеймера и другие области применения), конечному пользователю (терапия и разработка лекарственных препаратов, биологические исследования, сельскохозяйственные биотехнологии и промышленные биотехнологии) — тенденции отрасли и прогноз до 2032 года

Размер рынка мозговых имплантатов

- Объем мирового рынка мозговых имплантатов в 2024 году оценивался в 6,43 млрд долларов США, а к 2032 году , как ожидается, он достигнет 14,05 млрд долларов США при среднегодовом темпе роста 10,27% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью неврологических расстройств, таких как болезнь Паркинсона, болезнь Альцгеймера , эпилепсия и депрессия, а также технологическими достижениями в области интерфейсов мозг-компьютер (BCI) и устройств глубокой стимуляции мозга (DBS), что улучшает результаты лечения как в клинических, так и в исследовательских целях.

- Кроме того, старение населения и растущий потребительский спрос на эффективные, малоинвазивные и технологически передовые неврологические решения делают мозговые имплантаты ключевым методом лечения сложных неврологических заболеваний. Эти факторы ускоряют внедрение мозговых имплантатов, тем самым значительно стимулируя рост отрасли.

Анализ рынка мозговых имплантатов

- Мозговые имплантаты, включающие такие устройства, как глубокие стимуляторы мозга (ГСМ) и стимуляторы блуждающего нерва (СБН), становятся важнейшими инструментами в лечении неврологических расстройств как в клинических, так и в исследовательских целях благодаря своей способности обеспечивать точную, целенаправленную нейронную модуляцию и улучшать результаты лечения пациентов.

- Растущий спрос на мозговые имплантаты обусловлен, прежде всего, растущей распространенностью неврологических заболеваний, таких как болезнь Паркинсона, эпилепсия, болезнь Альцгеймера и депрессия, в сочетании с технологическими достижениями в области интерфейсов «мозг-компьютер» (ИМК) и малоинвазивных устройств нейростимуляции.

- Северная Америка доминировала на рынке мозговых имплантатов с наибольшей долей выручки в 45,33% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, активное внедрение нейротехнологий и сильное присутствие ведущих компаний-производителей медицинских устройств. В США наблюдается значительный рост числа процедур имплантации, особенно в специализированных неврологических центрах, чему способствовали инновации в области глубокой стимуляции мозга (DBS), визуальной нейростимуляции (VNS) и нейромониторинга с использованием искусственного интеллекта (ИИ).

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке мозговых имплантатов в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, повышению осведомленности о неврологических расстройствах и улучшению доступа к передовым медицинским технологиям.

- Глубокие стимуляторы мозга доминировали на рынке мозговых имплантатов с долей рынка 38% в 2024 году, что обусловлено их доказанной эффективностью в лечении двигательных расстройств и широким клиническим внедрением в неврологических центрах.

Объем отчета и сегментация рынка мозговых имплантатов

|

Атрибуты |

Ключевые данные о рынке мозговых имплантатов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка мозговых имплантатов

Достижения в области искусственного интеллекта и нейростимуляции замкнутого цикла

- Значительной и быстрорастущей тенденцией на мировом рынке мозговых имплантатов является внедрение систем искусственного интеллекта (ИИ) и замкнутой нейростимуляции, повышающих точность лечения и адаптивную модуляцию нейронной активности.

- Например, платформа Neuralink использует алгоритмы на основе искусственного интеллекта для оптимизации схем стимуляции в режиме реального времени, что улучшает результаты лечения пациентов с двигательными нарушениями. Аналогичным образом, устройство Percept™ PC от Medtronic использует обратную связь по сигналам мозга для динамической корректировки параметров стимуляции.

- Интеграция ИИ в мозговые имплантаты обеспечивает такие функции, как предиктивный анализ нейронного ответа, автоматическая корректировка терапии и мониторинг нейронной активности пациента в режиме реального времени. Некоторые устройства NeuroPace используют ИИ для обнаружения предвестников приступов и обеспечения целенаправленной стимуляции, повышая безопасность пациентов и эффективность лечения.

- Простая интеграция мозговых имплантатов с внешними системами мониторинга и больничными платформами данных позволяет поставщикам медицинских услуг отслеживать прогресс пациента, дистанционно корректировать терапию и осуществлять централизованное управление пациентами, повышая общую эффективность клинического рабочего процесса.

- Эта тенденция к более интеллектуальным, отзывчивым и ориентированным на данные нейротехнологиям меняет ожидания от неврологической помощи. В связи с этим такие компании, как Boston Scientific, разрабатывают мозговые имплантаты с искусственным интеллектом, функциями адаптивной стимуляции и удалённого мониторинга.

- Спрос на мозговые имплантаты с искусственным интеллектом и возможностями замкнутого цикла стремительно растет как в клинической, так и в исследовательской сфере, поскольку поставщики медицинских услуг все чаще отдают предпочтение точным, персонализированным и минимально инвазивным неврологическим вмешательствам.

Динамика рынка мозговых имплантатов

Водитель

Рост распространенности неврологических расстройств и внедрение технологий

- Растущая распространенность неврологических расстройств в сочетании с быстрым внедрением передовых нейротехнологий является существенной причиной увеличения спроса на мозговые имплантаты.

- Например, в марте 2024 года компания Abbott Laboratories объявила об усовершенствовании нейромодуляционной терапии для пациентов с болезнью Паркинсона, интегрировав системы глубокой стимуляции мозга (ГСМ) на базе искусственного интеллекта (ИИ) для оптимизации протоколов стимуляции. Ожидается, что подобные инициативы ведущих компаний ускорят рост рынка в прогнозируемый период.

- Поскольку заболеваемость болезнью Паркинсона, эпилепсией, болезнью Альцгеймера и депрессией растёт, мозговые имплантаты предоставляют целенаправленные и эффективные варианты лечения, предлагая убедительные преимущества по сравнению с традиционными методами лечения.

- Более того, растущая осведомленность о нейротехнологиях и интеграция мозговых имплантатов в исследования и клиническую практику делают эти устройства незаменимыми для улучшения результатов лечения пациентов, мониторинга нейронной активности и проведения расширенных неврологических исследований.

- Возможность предоставления адаптивной, персонализированной терапии, снижения зависимости от лекарств и улучшения качества жизни пациентов являются ключевыми факторами, способствующими внедрению мозговых имплантатов как в больницах, так и в исследовательских учреждениях.

Сдержанность/Вызов

Высокие затраты и препятствия для соблюдения нормативных требований

- Опасения по поводу высокой стоимости процедур мозговой имплантации и сложности с соблюдением нормативных требований создают серьёзные препятствия для более широкого проникновения на рынок. Поскольку устройства требуют сложных нейрохирургических процедур и расширенного мониторинга, доступность остаётся ключевым ограничением.

- Например, громкие случаи сложных нейрохирургических вмешательств выявили ресурсоемкость терапии с использованием мозговых имплантатов, что заставило некоторых поставщиков медицинских услуг с осторожностью относиться к внедрению новых систем.

- Решение этих проблем, связанных со стоимостью и регулированием, посредством оптимизации процессов утверждения, расширения страхового покрытия и разработки экономически эффективных решений для имплантации имеет решающее значение для более широкого внедрения. Такие компании, как Medtronic и NeuroPace, делают акцент на соблюдении требований безопасности и валидации клинических испытаний в своих маркетинговых материалах, чтобы завоевать доверие больниц и пациентов.

- Несмотря на непрерывный технологический прогресс, высокая стоимость современных мозговых имплантатов с искусственным интеллектом и замкнутым циклом может затруднить доступ к ним, особенно на развивающихся рынках или в системах здравоохранения с ограниченным бюджетом.

- Преодоление этих проблем посредством гармонизации нормативно-правового регулирования, стратегий снижения затрат и повышения уровня образования врачей и пациентов будет иметь решающее значение для устойчивого роста мирового рынка мозговых имплантатов.

Рынок мозговых имплантатов

Рынок сегментирован по типу продукта, области применения и конечному пользователю.

- По типу продукта

По типу продукта рынок мозговых имплантатов сегментируется на глубокий стимулятор мозга (DBS), стимулятор спинного мозга (SCS) и стимулятор блуждающего нерва (VNS). Сегмент глубокого стимулятора мозга доминировал на рынке в 2024 году с наибольшей долей выручки в 38%, что обусловлено его широким клиническим применением для лечения болезни Паркинсона, эссенциального тремора и других двигательных расстройств. Устройства DBS пользуются большим спросом в неврологических центрах благодаря своей доказанной эффективности, установленному профилю безопасности и способности обеспечивать непрерывную регулируемую стимуляцию. Больницы и научно-исследовательские институты отдают предпочтение имплантатам DBS за их совместимость с передовыми нейротехнологиями, включая программирование с помощью ИИ и системы обратной связи с обратной связью. Доминирование сегмента дополнительно подкрепляется постоянными инновациями, которые увеличивают срок службы батареи, миниатюризацию и возможности удаленного мониторинга. Врачи часто отдают предпочтение устройствам DBS из-за их адаптивности к различным неврологическим состояниям и интеграции с программным обеспечением для управления пациентами. Следовательно, сегмент DBS продолжает обеспечивать наибольшую долю выручки как на развитых, так и на развивающихся рынках.

Ожидается, что сегмент стимуляторов блуждающего нерва продемонстрирует самый быстрый рост в прогнозируемый период, что обусловлено расширением применения при эпилепсии, депрессии и новых неврологических показаниях. Устройства VNS предлагают малоинвазивное решение, позволяющее поставщикам медицинских услуг модулировать нейронную активность без обширной операции на головном мозге. Растущая осведомленность об альтернативных методах нейромодуляции и более широкое клиническое внедрение в психиатрическую и неврологическую практику стимулируют рост рынка. Кроме того, инновации в имплантируемых устройствах VNS, включая улучшенную программируемость и снижение побочных эффектов, еще больше ускоряют внедрение. Растущая распространенность расстройств настроения, эпилепсии и терапевтически резистентных состояний во всем мире создает высокий спрос на VNS-терапию. Интеграция с платформами удаленного мониторинга и программирование с использованием ИИ также повышает клиническую эффективность, поддерживая стремительный рост сегмента.

- По применению

На основе области применения рынок мозговых имплантатов сегментирован на хроническую боль, эпилепсию, болезнь Паркинсона, депрессию, эссенциальный тремор, болезнь Альцгеймера и другие приложения. Сегмент болезни Паркинсона доминировал на рынке в 2024 году, составляя наибольшую долю выручки благодаря высокой распространенности заболевания и доказанной эффективности глубоких стимуляторов мозга в снижении двигательных симптомов. Терапия DBS стала золотым стандартом для лечения прогрессирующей болезни Паркинсона, обеспечивая точную модуляцию нейронных цепей и улучшая качество жизни пациентов. Больницы и специализированные неврологические центры предпочитают DBS для лечения болезни Паркинсона из-за ее предсказуемых результатов, долгосрочной безопасности и интеграции с системами мониторинга пациента. Растущая осведомленность среди пациентов и лиц, осуществляющих уход, в сочетании с увеличением гериатрического населения в Северной Америке и Европе еще больше укрепляют доминирование в этом сегменте. Научно-исследовательские инициативы продолжают оптимизировать параметры стимуляции и улучшать долговечность устройств, укрепляя лидирующие позиции сегмента на рынке.

Ожидается, что сегмент эпилепсии продемонстрирует самый быстрый рост в прогнозируемый период, чему будет способствовать рост распространенности лекарственно-резистентной эпилепсии и развитие устройств нейростимуляции с обратной связью. Мозговые имплантаты для лечения эпилепсии, такие как NeuroPace RNS, способны обнаруживать аномальную электрическую активность и обеспечивать целенаправленную стимуляцию, снижая частоту приступов. Растущее внедрение этих передовых методов нейромодуляции, наряду с повышением осведомленности пациентов, способствует быстрому росту. Расширение покрытия расходов и получение разрешений регулирующих органов в различных регионах дополнительно способствуют росту. Интеграция с цифровыми медицинскими платформами для удаленного мониторинга повышает клиническую ценность имплантатов, привлекая больницы и поставщиков медицинских услуг. Расширению сегмента также способствуют продолжающиеся исследования новых протоколов стимуляции и миниатюризации устройств для повышения комфорта пациентов.

- Конечным пользователем

По принципу конечного пользователя рынок мозговых имплантатов сегментируется на терапевтические препараты и разработку лекарственных препаратов, биологические исследования, сельскохозяйственные биотехнологии и промышленные биотехнологии. Терапевтический сегмент доминировал на рынке в 2024 году, заняв наибольшую долю благодаря широкому клиническому внедрению мозговых имплантатов в больницах, неврологических центрах и специализированных клиниках. Такие устройства, как DBS, VNS и SCS, в основном используются для лечения хронических неврологических и психиатрических расстройств, предлагая измеримые улучшения результатов лечения пациентов. Больницы предпочитают эти имплантаты из-за их клинической эффективности, интеграции с передовыми технологиями мониторинга и способности дополнять фармакологическое лечение. Растущие инвестиции в инфраструктуру здравоохранения и растущая распространенность неврологических расстройств поддерживают доминирование в сегменте. Кроме того, сотрудничество между производителями устройств и медицинскими учреждениями повышает доступность и обучение, укрепляя лидерство терапевтического сегмента на рынке.

Ожидается, что сегмент биологических исследований продемонстрирует самый быстрый рост в прогнозируемый период, что обусловлено растущим спросом на нейронные имплантаты в экспериментальных и доклинических исследованиях. Научно-исследовательские институты и академические центры все чаще используют мозговые имплантаты для изучения нейронных цепей, интерфейсов «мозг-компьютер» и эффектов нейромодуляции. Финансовые инициативы, растущее внимание к исследованиям нейродегенеративных заболеваний и достижения в области имплантируемых нейронных устройств способствуют быстрому развитию сегмента. Сегмент выигрывает от расширения сотрудничества между биотехнологическими компаниями и исследовательскими организациями в области инноваций и анализа данных. Более того, миниатюрные имплантаты с поддержкой ИИ облегчают проведение более сложных экспериментов, способствуя их внедрению в нейробиологических лабораториях. Ожидается, что этот всплеск исследовательских приложений будет способствовать самому быстрому росту рынка мозговых имплантатов.

Региональный анализ рынка мозговых имплантатов

- Северная Америка доминировала на рынке мозговых имплантатов с наибольшей долей выручки в 45,33% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, активное внедрение нейротехнологий и сильное присутствие ведущих компаний-производителей медицинских устройств. В США наблюдается значительный рост числа процедур имплантации, особенно в специализированных неврологических центрах, чему способствовали инновации в области глубокой стимуляции мозга (DBS), визуальной нейростимуляции (VNS) и нейромониторинга с использованием искусственного интеллекта (ИИ).

- Пациенты и поставщики медицинских услуг в регионе высоко ценят точность, эффективность и расширенные возможности мозговых имплантатов, включая программирование с использованием искусственного интеллекта, стимуляцию с обратной связью и мониторинг нейронов в режиме реального времени, которые значительно улучшают результаты лечения.

- Широкое распространение этих технологий подкрепляется наличием хорошо зарекомендовавших себя неврологических центров, мощными инициативами в области НИОКР, высокими расходами на здравоохранение и присутствием ведущих производителей медицинских устройств, что делает мозговые имплантаты предпочтительным решением как для клинического лечения, так и для исследовательских целей.

Обзор рынка мозговых имплантатов в США

Рынок мозговых имплантатов в США в 2024 году занял самую большую долю выручки в Северной Америке – 42%, что обусловлено высокой распространенностью неврологических заболеваний и быстрым внедрением передовых нейротехнологий. Медицинские работники все чаще отдают предпочтение малоинвазивным, ИИ-ассистированным и замкнутым методам нейростимуляции при болезни Паркинсона, эпилепсии и депрессии. Растущая тенденция к персонализированным планам лечения в сочетании с высоким спросом на устройства для мониторинга нейронов в режиме реального времени и программируемой стимуляции дополнительно стимулирует рынок мозговых имплантатов. Более того, интеграция мозговых имплантатов с больничными системами данных и платформами удаленного управления пациентами вносит значительный вклад в расширение рынка.

Обзор европейского рынка мозговых имплантатов

Ожидается, что рынок мозговых имплантатов в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря повышению осведомленности о неврологических расстройствах и политике поддержки здравоохранения. Растущая распространенность болезни Паркинсона, эпилепсии и болезни Альцгеймера, в сочетании с растущим вниманием к прецизионной медицине, способствует внедрению мозговых имплантатов. Европейские поставщики медицинских услуг также заинтересованы в способности мозговых имплантатов улучшать результаты лечения и снижать зависимость от фармакологической терапии. В регионе наблюдается значительный рост числа больниц, специализированных неврологических центров и научно-исследовательских институтов, причем мозговые имплантаты используются как в клинической практике, так и в текущих клинических исследованиях.

Обзор рынка мозговых имплантатов в Великобритании

Ожидается, что рынок мозговых имплантатов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря всё более широкому внедрению нейротехнологий и акценту на улучшении результатов лечения пациентов. Кроме того, рост распространённости эпилепсии, депрессии и двигательных расстройств побуждает больницы и исследовательские центры внедрять передовые решения в области мозговых имплантатов. Развитая инфраструктура здравоохранения Великобритании в сочетании с государственной поддержкой неврологических исследований и инициатив в области цифрового здравоохранения, как ожидается, продолжит стимулировать рост рынка.

Обзор рынка мозговых имплантатов в Германии

Ожидается, что рынок мозговых имплантатов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущая осведомленность о неврологических расстройствах и спрос на передовые методы лечения. Развитая инфраструктура здравоохранения Германии в сочетании с акцентом на медицинские инновации и исследования способствуют широкому внедрению мозговых имплантатов, особенно в больницах и академических медицинских центрах. Интеграция мозговых имплантатов с системами нейромониторинга и программированием с использованием искусственного интеллекта становится все более распространенной, что соответствует местным клиническим ожиданиям в отношении точности и безопасности.

Обзор рынка мозговых имплантатов в Азиатско-Тихоокеанском регионе

Рынок мозговых имплантатов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 18% в прогнозируемый период с 2025 по 2032 год, что обусловлено развитием инфраструктуры здравоохранения, ростом распространенности неврологических заболеваний и ростом инвестиций в нейротехнологии в таких странах, как Китай, Япония и Индия. Растущее внимание к передовым методам лечения в регионе, поддерживаемое государственными инициативами по продвижению инноваций в здравоохранении, стимулирует внедрение мозговых имплантатов. Более того, по мере того, как Азиатско-Тихоокеанский регион становится центром производства медицинских устройств и клинических исследований, доступность решений для мозговых имплантатов увеличивается и расширяется для более широкого круга пациентов.

Обзор рынка мозговых имплантатов в Японии

Рынок мозговых имплантатов в Японии набирает обороты благодаря высокотехнологичной системе здравоохранения, росту населения пожилого возраста и повышению спроса на высокоточные методы неврологической терапии. Японский рынок уделяет большое внимание повышению качества жизни и эффективности лечения, а внедрение мозговых имплантатов стимулируется специализированными неврологическими центрами и исследовательскими больницами. Интеграция мозговых имплантатов с системами нейромониторинга на базе искусственного интеллекта и платформами подключенного здравоохранения стимулирует рост. Более того, ожидается, что старение населения Японии будет стимулировать спрос на эффективные, минимально инвазивные решения для мозговых имплантатов как в клинической практике, так и в исследовательском секторе.

Обзор рынка мозговых имплантатов в Индии

В 2024 году рынок мозговых имплантатов в Индии занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено развитием инфраструктуры здравоохранения страны, ростом распространенности неврологических заболеваний и повышением осведомленности о передовых методах лечения. Индия становится ключевым рынком нейротехнологий, и мозговые имплантаты все чаще применяются в больницах, неврологических центрах и научно-исследовательских институтах. Государственные инициативы по модернизации здравоохранения в сочетании с доступностью экономически эффективных решений для имплантатов и растущими производственными мощностями медицинских устройств являются ключевыми факторами, стимулирующими рост рынка в Индии.

Доля рынка мозговых имплантатов

Лидерами отрасли мозговых имплантатов являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Neuralink (США)

- Medtronic (Ирландия)

- Бостонская научная корпорация (США)

- Эбботт (США)

- NeuroPace, Inc. (США)

- LivaNova PLC (Великобритания)

- ALEVA NEUROTHERAPEUTICS (Швейцария)

- MicroTransponder Inc. (США)

- NeuroSigma Inc. (США)

- Pixium Vision SA (Франция)

- Inbrain Neuroelectronics (Испания)

- Функциональная нейромодуляция Inc. (Канада)

- Stimwave LLC (США)

- Beijing PINS Medical Co., Ltd. (Китай)

- Synchron Inc. (США)

- BrainGate (США)

- Renishaw PLC (Великобритания)

- SceneRay Co., Ltd. (Китай)

- NDI Medical PLC (Ирландия)

Каковы последние события на мировом рынке мозговых имплантатов?

- В апреле 2025 года компания NeuroPace представила трёхлетние данные исследования RNS System Post-Approval на конференции Американской академии неврологии. Исследование показало, что адаптивная система нейростимуляции помогла снизить частоту приступов на 62% в течение первых шести месяцев у взрослых с фармакорезистентной фокальной эпилепсией, что подтверждает её долгосрочную эффективность и безопасность.

- В феврале 2025 года компания Medtronic получила одобрение FDA США на свою систему адаптивной глубокой стимуляции мозга (aDBS), первую в своём роде для лечения болезни Паркинсона. Эта замкнутая система саморегулируется в режиме реального времени в зависимости от активности мозга пациента, что является значительным шагом вперёд в области персонализированной нейромодуляции. Это одобрение выводит Medtronic на передовые позиции в области технологий интерфейса «мозг-компьютер» в клинических условиях.

- В октябре 2024 года компания Synchron сообщила, что её нейрокомпьютерный интерфейс Stentrode достиг первичной конечной точки в ходе испытаний на пригодность: ни у одного из шести пациентов не наблюдалось серьёзных побочных эффектов, связанных с устройством. Это малоинвазивное устройство, имплантируемое через яремную вену, позволяет пациентам управлять цифровыми устройствами силой мысли, предлагая многообещающую альтернативу традиционным мозговым имплантатам.

- В августе 2024 года нейрокомпьютерный интерфейс компании Blackrock Neurotech позволил 45-летнему пациенту с БАС общаться со скоростью 32 слова в минуту, имея словарный запас в 125 000 слов. Это достижение, опубликованное в журнале New England Journal of Medicine, демонстрирует потенциал нейронных имплантов для восстановления речи у пациентов с тяжёлыми неврологическими заболеваниями.

- В апреле 2024 года криптовалютная компания Tether инвестировала 200 миллионов долларов США в приобретение контрольного пакета акций Blackrock Neurotech, оценив компанию примерно в 350 миллионов долларов США. Цель этих инвестиций — поддержка коммерциализации и распространения технологий нейрокомпьютерного интерфейса Blackrock, которые уже использовали более 40 человек для управления компьютерами и протезами без физических движений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.