Global Breast Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.71 Billion

USD

5.20 Billion

2024

2032

USD

2.71 Billion

USD

5.20 Billion

2024

2032

| 2025 –2032 | |

| USD 2.71 Billion | |

| USD 5.20 Billion | |

| % | |

|

Сегментация мирового рынка грудных имплантатов по типу (силиконовый имплантат, формоустойчивый имплантат, солевой имплантат и структурированный солевой имплантат), технологии (подгрудный, периареолярный, трансаксиллярный и трансумбиликальный), форме (круглый имплантат, анатомический имплантат и форма «мармеладного мишки»), поверхности (текстурированная и гладкая), размещению (субпекторальное, субгрудное и субмышечное введение), хирургии (косметическая и реконструктивная хирургия), конечному потребителю (больницы и косметологические клиники), каналу сбыта (прямой и непрямой) — тенденции отрасли и прогноз до 2032 года

Размер рынка грудных имплантатов

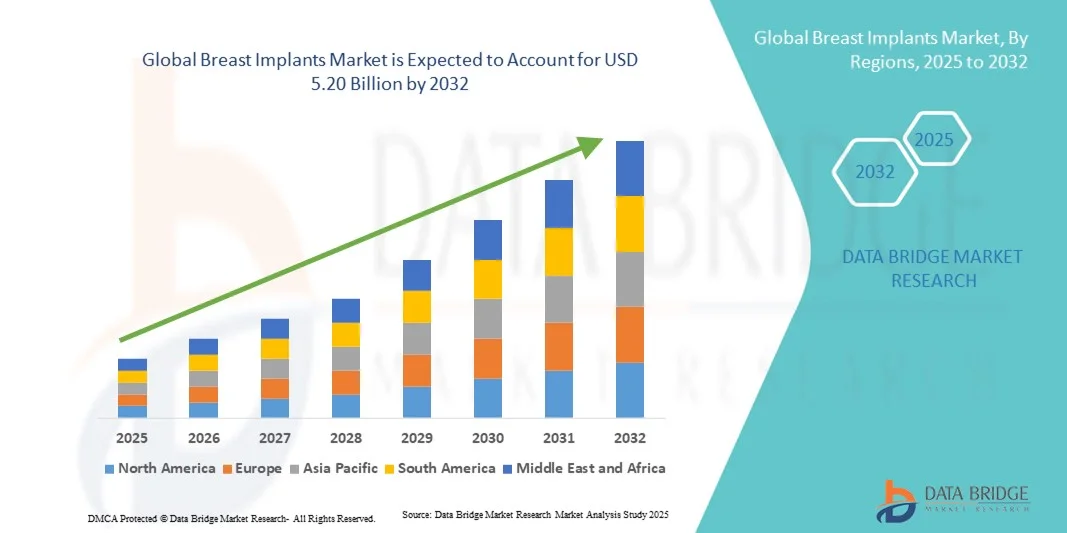

- Объем мирового рынка грудных имплантатов в 2024 году оценивался в 2,71 млрд долларов США , а к 2032 году , как ожидается, он достигнет 5,20 млрд долларов США при среднегодовом темпе роста 8,5% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на косметические и реконструктивные операции , повышением осведомленности об эстетических процедурах, а также достижениями в области имплантационных материалов и методов, которые повышают безопасность и улучшают результаты для пациентов.

- Кроме того, растущее предпочтение потребителями малоинвазивных процедур в сочетании с развитием медицинского туризма и наличием страхового покрытия в некоторых регионах способствует распространению грудных имплантатов. Эти факторы ускоряют внедрение грудных имплантатов, тем самым значительно стимулируя рост отрасли.

Анализ рынка грудных имплантатов

- Грудные имплантаты, используемые как для косметического увеличения, так и для реконструктивных операций, приобретают все большую значимость в современной эстетической и реконструктивной медицине благодаря достижениям в области имплантационных материалов, улучшению профилей безопасности и минимально инвазивным хирургическим методам.

- Растущий спрос на грудные имплантаты обусловлен, прежде всего, ростом осведомленности о косметических процедурах, увеличением распространенности операций по реконструкции груди при раке груди и растущим вниманием к эстетике тела и самовосприятию.

- Северная Америка доминировала на рынке грудных имплантатов с наибольшей долей выручки в 36,1% в 2024 году, что обусловлено высокой осведомленностью потребителей, хорошо развитой инфраструктурой здравоохранения и присутствием ключевых игроков рынка. В США наблюдался значительный рост как плановых процедур увеличения груди, так и процедур реконструкции после мастэктомии благодаря технологическим инновациям и улучшению результатов лечения пациентов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке грудных имплантатов в течение прогнозируемого периода благодаря увеличению располагаемых доходов, развитию медицинского туризма и растущему признанию косметических процедур среди молодого населения.

- Силиконовые имплантаты доминировали на рынке грудных имплантатов с долей рынка 52,8% в 2024 году, что объясняется их естественными ощущениями, долгосрочной безопасностью и широким распространением среди пациентов и хирургов как в эстетических, так и в реконструктивных целях.

Объем отчета и сегментация рынка грудных имплантатов

|

Атрибуты |

Ключевые данные о рынке грудных имплантатов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка грудных имплантатов

Достижения в области технологий силиконовых и индивидуальных имплантатов

- Значительной и быстрорастущей тенденцией на мировом рынке грудных имплантатов является все более широкое внедрение современных силиконовых гелевых имплантатов и вариантов анатомической формы, которые обеспечивают более естественную эстетику и улучшенные профили безопасности.

- Например, имплантаты Motiva Ergonomix используют прогрессивную гелевую технологию, которая имитирует естественные движения груди, обеспечивая индивидуальный и реалистичный вид, сводя к минимуму осложнения.

- Индивидуально настраиваемые имплантаты и предварительно заполненные варианты позволяют хирургам адаптировать процедуры к индивидуальным особенностям анатомии и предпочтениям пациента, улучшая результаты хирургических операций и удовлетворенность пациентов.

- Интеграция технологий визуализации, таких как 3D-моделирование и предоперационное планирование с использованием искусственного интеллекта, позволяет пациентам визуализировать результаты и выбирать имплантаты, которые лучше всего подходят их типу телосложения.

- Более широкое использование малоинвазивных хирургических методов сокращает время восстановления, послеоперационную боль и образование рубцов, делая грудные имплантаты более привлекательными для более широкой демографической группы.

- Растущее использование имплантатов для реконструктивных целей после мастэктомии стимулирует инновации и спрос на специализированные конструкции имплантатов.

- Эта тенденция к более естественным, безопасным и индивидуальным решениям в области имплантации кардинально меняет ожидания потребителей в области косметической и реконструктивной хирургии груди.

- Спрос на инновационные имплантаты, которые повышают комфорт, внешний вид и долговечность, стремительно растет как в эстетических, так и в реконструктивных процедурах, поскольку пациенты все чаще отдают предпочтение индивидуальным результатам.

Динамика рынка грудных имплантатов

Водитель

Растущий спрос из-за косметических и реконструктивных операций

- Растущая распространенность косметического увеличения груди и операций по реконструкции после мастэктомии является основной причиной растущего спроса на грудные имплантаты.

- Например, в марте 2024 года компания Allergan представила новую линейку имплантатов Natrelle, предназначенных для улучшения результатов реконструктивной хирургии, с целью повышения удовлетворенности пациентов и безопасности.

- Растущая осведомленность об эстетических процедурах, более широкое распространение косметической хирургии и поддерживающее страховое покрытие в некоторых регионах стимулируют внедрение этих процедур на рынке.

- Более того, расширение медицинского туризма с целью увеличения груди и реконструктивных процедур создает новые возможности для роста, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке.

- Рост располагаемых доходов и урбанизация позволяют большему числу женщин получить доступ к плановым косметическим операциям, увеличивая общий размер рынка.

- Доступность минимально инвазивных процедур, более быстрое восстановление и усовершенствованные хирургические методы делают грудные имплантаты все более доступными для более широкой демографической группы.

- Технологические достижения, такие как когезивный гель и эргономичные имплантаты, привлекают как новых, так и повторных пациентов, улучшая результаты и безопасность.

- Повышенная безопасность, долговечность и естественный внешний вид современных имплантатов продолжают стимулировать предпочтение и принятие их пациентами как в эстетических, так и в реконструктивных целях.

Сдержанность/Вызов

Риск осложнений и препятствий для соблюдения нормативных требований

- Опасения относительно послеоперационных осложнений, разрыва имплантата, капсулярной контрактуры и долгосрочных последствий для здоровья создают значительные препятствия для роста рынка.

- Например, сообщения о редких случаях анапластической крупноклеточной лимфомы, связанной с грудными имплантатами (BIA-ALCL), заставили некоторых пациентов сомневаться в целесообразности установки имплантатов.

- Строгие нормативные требования и разрешения на ключевых рынках, такие как требования FDA США и ЕС к медицинским приборам, могут задержать запуск продукции и увеличить расходы на соблюдение требований.

- Решение проблем безопасности пациентов посредством проведения тщательных клинических испытаний, использования улучшенных материалов и послеоперационного мониторинга имеет решающее значение для укрепления доверия и уверенности.

- Относительно высокая стоимость премиальных имплантатов и связанных с ними хирургических процедур может ограничить их распространение среди чувствительных к цене потребителей, особенно в развивающихся регионах.

- Негативная реклама и дезинформация в социальных сетях относительно безопасности имплантатов могут повлиять на восприятие потребителями и замедлить рост рынка.

- Ограниченный доступ к квалифицированным хирургам в развивающихся регионах может сдерживать внедрение, поскольку правильная техника имеет решающее значение для достижения безопасных и удовлетворительных результатов.

- Преодоление этих проблем посредством инноваций в области имплантационных материалов, обучения пациентов и соблюдения глобальных нормативных стандартов будет иметь решающее значение для устойчивого роста рынка.

Объем рынка грудных имплантатов

Рынок сегментирован по типу, технологии, форме, поверхности, размещению, хирургическому вмешательству, конечному пользователю и каналу сбыта.

- По типу

По типу рынок грудных имплантатов сегментируется на силиконовые имплантаты, формоустойчивые имплантаты, солевые имплантаты и структурированные солевые имплантаты. Сегмент силиконовых имплантатов доминировал на рынке с наибольшей долей рынка в 52,8% в 2024 году, что обусловлено их естественными ощущениями, долгосрочной безопасностью и широким признанием среди хирургов и пациентов. Силиконовые имплантаты предпочтительны для косметических процедур увеличения и реконструктивных процедур благодаря их способности имитировать естественную ткань молочной железы и уменьшать видимую волнистость. Постоянные инновации в области когезивного силиконового геля и эргономичных имплантатов повышают удовлетворенность пациентов. Высокий спрос в Северной Америке и Европе, где осведомленность и доступность выше, еще больше укрепляет доминирование силиконовых имплантатов. Регуляторные разрешения и положительные клинические результаты поддерживают устойчивое предпочтение этого сегмента.

Ожидается, что сегмент формоустойчивых имплантатов продемонстрирует самые высокие темпы роста на уровне 23,1% в период с 2025 по 2032 год, что обусловлено ростом внедрения в реконструктивную хирургию и растущим предпочтением пациентов анатомически формированных, долговечных имплантатов. Формоустойчивые имплантаты, также известные как имплантаты «мармеладные мишки», сохраняют свою форму даже при повреждении внешней оболочки, обеспечивая как эстетические преимущества, так и преимущества в плане безопасности. Сниженный риск деформации и естественные контуры привлекают все больше пациентов во всем мире. Рост числа плановых косметических процедур в Азиатско-Тихоокеанском регионе и Латинской Америке способствует быстрому росту этого сегмента. Хирурги все чаще отдают предпочтение формоустойчивым имплантатам из-за высокой удовлетворенности пациентов и минимальной частоты повторных операций. Технологические инновации и клинические одобрения дополнительно стимулируют их внедрение.

- По технологии

В зависимости от технологии рынок сегментирован на инфрамаммарные, периареолярные, трансаксиллярные и трансумбиликальные методики. Инфрамаммарный сегмент доминировал на рынке с наибольшей долей выручки в 48,7% в 2024 году благодаря своей точности, минимальному образованию рубцов и совместимости с большинством типов имплантатов. Хирурги предпочитают эту методику, поскольку она обеспечивает прямой доступ к грудному карману, снижая вероятность неправильного расположения имплантата. Она широко рекомендуется как в косметической, так и в реконструктивной хирургии благодаря предсказуемым результатам. Предпочтение пациентов к минимальному количеству послеоперационных осложнений укрепляет лидирующие позиции этого сегмента. Метод совместим с силиконовыми и формоустойчивыми имплантатами, что обеспечивает долгосрочное использование. Постоянное обучение и профессиональный опыт хирургов дополнительно укрепляют лидерство на рынке.

Ожидается, что сегмент трансаксиллярных операций продемонстрирует самые высокие темпы роста – 20,4% – в период с 2025 по 2032 год, что обусловлено отсутствием рубцов на груди и растущей популярностью среди молодых пациентов. Эта методика позволяет вводить имплантаты через подмышечную впадину, избегая видимых рубцов на груди. Эндоскопические процедуры повышают точность и безопасность хирургических вмешательств. Рост осведомленности на рынках косметической хирургии Азиатско-Тихоокеанского региона стимулирует внедрение этой технологии. Предпочтение пациентов к малоинвазивным методам является ключевым фактором роста. Сегмент выигрывает от роста медицинского туризма в регионах, где особое внимание уделяется эстетическим результатам.

- По форме

По форме рынок грудных имплантатов сегментируется на круглую, анатомическую и в форме мармеладных мишек. Круглые имплантаты доминировали на рынке с долей выручки 46,5% в 2024 году благодаря естественному виду, предсказуемым результатам и совместимости с различными хирургическими методиками. Круглые имплантаты универсальны и широко используются для косметического увеличения груди, обеспечивая желаемую пациентками полноту и симметрию. Хирурги отдают им предпочтение за простоту установки и минимальный риск вращения. Информационные кампании и благоприятные результаты для пациентов укрепляют лидирующие позиции. Сегмент хорошо совместим как с силиконовыми, так и с солевыми имплантатами. Глобальный спрос подкрепляется многолетним доверием к клиническим исследованиям и стабильными результатами.

Ожидается, что сегмент имплантатов в форме мармеладных мишек продемонстрирует самый быстрый среднегодовой темп роста на уровне 22,6% в период с 2025 по 2032 год, что обусловлено ростом применения имплантатов в реконструктивных операциях и ростом спроса пациентов на когезивные, формоустойчивые имплантаты. Их способность сохранять форму под давлением и обеспечивать естественные контуры стимулирует рост. Технологические инновации повышают безопасность и долговечность. Одобрение на основных рынках, таких как США и Европа, способствует более широкому применению. Хирурги рекомендуют их для высокорисковых или ревизионных операций. Повышение осведомленности среди молодых пациентов также способствует их внедрению на рынке.

- По поверхности

По типу поверхности рынок сегментирован на текстурированные и гладкие имплантаты. Сегмент гладких имплантатов доминировал на рынке с наибольшей долей выручки в 55,1% в 2024 году благодаря низкому риску осложнений, естественному ощущению и широкому выбору хирургов. Гладкие имплантаты часто выбирают для процедур косметической аугментации из-за комфорта для пациента и эстетичного внешнего вида. Их адаптируемость к различным хирургическим вмешательствам способствует их доминированию. Гладкие имплантаты уменьшают раздражение тканей и сводят к минимуму необходимость повторных операций. Высокая глобальная узнаваемость и клиническая валидация дополнительно укрепляют лидерство на рынке. Разрешения регулирующих органов и подтвержденные данные о безопасности укрепляют доверие хирургов и пациентов.

Ожидается, что сегмент текстурированных имплантатов продемонстрирует самые высокие темпы роста – 19,8% – в период с 2025 по 2032 год, что обусловлено расширением их применения в реконструктивных операциях и анатомических имплантатах. Текстурированные поверхности обеспечивают лучшее сцепление и минимизируют вращение имплантатов. Растущее внедрение в специализированных хирургических центрах способствует расширению рынка. Технологические усовершенствования повышают долгосрочную стабильность и улучшают результаты лечения. Этот сегмент особенно востребован при сложных хирургических вмешательствах. Растущая осведомленность о преимуществах текстурированных имплантатов стимулирует рост на развивающихся рынках.

- По размещению

По способу установки рынок сегментируется на субпекторальное, субгландулярное и субмускулярное введение. Сегмент субпекторального введения доминировал на рынке с долей выручки 50,4% в 2024 году благодаря меньшей видимости, меньшему риску капсулярной контрактуры и естественному контурированию. Субпекторальное введение является предпочтительным методом при косметической аугментации и реконструкции после мастэктомии. Пациенты выбирают его за естественную эстетику и улучшенные долгосрочные результаты. Этот метод хорошо совместим с силиконовыми и формоустойчивыми имплантатами. Хирурги предпочитают его за предсказуемые послеоперационные результаты. Глобальная клиническая практика способствует широкому применению.

Ожидается, что сегмент субгаландулярной имплантации продемонстрирует самые высокие темпы роста – 21,3% в период с 2025 по 2032 год, что обусловлено сокращением времени восстановления, меньшей инвазивностью хирургических вмешательств и более широким применением в косметических процедурах. Субгаландулярная имплантация популярна среди молодых пациентов, стремящихся к более быстрому послеоперационному восстановлению. Росту способствует растущая популярность этой методики среди хирургов на развивающихся рынках. Эта методика совместима с широким спектром типов имплантатов. Предпочтение пациентов к минимально инвазивным методам способствует её внедрению. Развитие хирургических инструментов дополнительно способствует расширению рынка.

- Хирургическим путем

По признаку хирургии рынок сегментирован на косметическую и реконструктивную хирургию. Сегмент косметической хирургии доминировал на рынке с долей выручки 57,2% в 2024 году, что обусловлено ростом интереса к эстетическим процедурам, ростом располагаемых доходов и общественным признанием косметических процедур. Косметическая аугментация пользуется большой популярностью в Северной Америке и Европе благодаря доступу к передовым медицинским учреждениям. Малоинвазивные процедуры и персонализированные имплантаты способствуют их внедрению. Хирурги отдают предпочтение этому методу благодаря предсказуемым результатам и высокой удовлетворенности пациентов. Глобальные информационные кампании способствуют устойчивому росту. Технологические достижения и безопасные материалы укрепляют доминирующее положение.

Ожидается, что сегмент реконструктивной хирургии будет демонстрировать самый быстрый среднегодовой темп роста на уровне 23,5% в период с 2025 по 2032 год, чему будут способствовать рост заболеваемости раком молочной железы , расширение программ реконструкции после мастэктомии и государственная поддержка здравоохранения. Осведомленность о вариантах реконструкции и улучшение клинических результатов способствуют их внедрению. Больницы и специализированные центры всё чаще предлагают услуги по реконструкции. Спрос пациентов на безопасные и естественные результаты способствует росту. Технологические инновации в области имплантатов стимулируют внедрение. Развивающиеся рынки демонстрируют рост использования реконструктивной хирургии.

- Конечным пользователем

По принципу конечного потребителя рынок сегментирован на больницы и косметологические клиники. Сегмент больниц доминировал на рынке с долей выручки 60,1% в 2024 году благодаря передовому хирургическому оборудованию, опытным хирургам и комплексному послеоперационному уходу. Больницы являются предпочтительными для проведения как реконструктивных, так и сложных косметических операций. Высокое доверие пациентов и широкий географический охват усиливают доминирование. Специализированная подготовка и современное оборудование способствуют достижению лучших результатов. Больницы могут выполнять сложные или высокорисковые процедуры. Соблюдение нормативных требований и установленные протоколы дополнительно укрепляют позиции сегмента.

Ожидается, что сегмент косметологических клиник продемонстрирует самые высокие темпы роста – 22,2% в период с 2025 по 2032 год. Это обусловлено ростом спроса на плановые косметические процедуры, увеличением числа специализированных клиник и повышением осведомленности среди молодого населения. Клиники предлагают удобство, персонализированные услуги и более низкие цены. Сегмент выигрывает от маркетинга и влияния социальных сетей. Клиники все чаще внедряют малоинвазивные методы. Урбанизация и рост располагаемого дохода способствуют внедрению этих технологий. Желание пациентов получать быстрые и удобные процедуры способствует расширению сегмента.

- По каналу распространения

По каналам сбыта рынок сегментирован на прямые и непрямые каналы. Сегмент прямых каналов сбыта доминировал на рынке с долей выручки 53,8% в 2024 году благодаря прямым продажам от производителей больницам и клиникам, что гарантирует подлинность и соответствие нормативным требованиям. Прямые продажи позволяют производителям оказывать техническую поддержку и проводить обучение хирургов. Этот сегмент обеспечивает своевременную поставку высококачественных имплантатов. Больницы предпочитают прямые поставки для критически важных операций. Отношения с производителями способствуют долгосрочному внедрению. Доверие к бренду и проверенная продукция укрепляют доминирующее положение.

Ожидается, что сегмент непрямых каналов сбыта продемонстрирует самый быстрый среднегодовой темп роста на уровне 20,5% в период с 2025 по 2032 год, чему будет способствовать рост онлайн-продаж, медицинских дистрибьюторов и партнерств с розничными сетями. Непрямые каналы сбыта повышают доступность продукции в развивающихся регионах. Клиники и небольшие больницы могут легко получать продукцию. Партнерские отношения с дистрибьюторами способствуют проникновению на рынок. Развитие каналов электронной коммерции способствует повышению осведомленности потребителей. Этот сегмент выигрывает от растущего мирового спроса на косметические процедуры.

Региональный анализ рынка грудных имплантатов

- Северная Америка доминировала на рынке грудных имплантатов с наибольшей долей выручки в 36,1% в 2024 году, что обусловлено высокой осведомленностью потребителей, хорошо развитой инфраструктурой здравоохранения и присутствием ключевых игроков рынка. В США наблюдался значительный рост как плановых процедур увеличения груди, так и процедур реконструкции после мастэктомии благодаря технологическим инновациям и улучшению результатов лечения пациентов.

- Потребители в регионе высоко ценят безопасность, естественный вид и долговечность современных силиконовых имплантатов с сохранением формы.

- Широкое распространение этих методов также подкрепляется высоким уровнем располагаемых доходов, растущим общественным признанием косметических усовершенствований и доступностью высококвалифицированных хирургов, что делает грудные имплантаты предпочтительным решением как для косметического увеличения, так и для процедур реконструкции после мастэктомии.

Обзор рынка грудных имплантатов в США

В 2024 году рынок грудных имплантатов в США занял наибольшую долю выручки в Северной Америке – 42%, чему способствовала высокая распространенность косметических процедур и передовых реконструктивных операций. Потребители все чаще отдают предпочтение естественно выглядящим, безопасным и долговечным имплантатам. Растущая популярность малоинвазивных методов увеличения груди в сочетании с ростом располагаемых доходов и высокой осведомленностью об эстетических процедурах дополнительно стимулирует развитие индустрии грудных имплантатов. Более того, постоянные инновации в области силиконового геля, формоустойчивых имплантатов и 3D-предоперационной визуализации вносят значительный вклад в расширение рынка. Присутствие ведущих производителей имплантатов и хорошо развитая инфраструктура здравоохранения способствуют их внедрению как в косметической, так и в реконструктивной хирургии.

Обзор европейского рынка грудных имплантатов

Ожидается, что рынок грудных имплантатов в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом благодаря развитию передовых медицинских учреждений, строгой сертификации регулирующих органов и повышению эстетического сознания. Рост урбанизации, а также растущий интерес к косметической хирургии способствуют внедрению грудных имплантатов. Европейские потребители всё больше склоняются к малоинвазивным процедурам, улучшению послеоперационных результатов и безопасности современных имплантатов. В регионе наблюдается устойчивый рост в сфере косметической аугментации и реконструкции после мастэктомии, при этом имплантаты внедряются как в частные клиники, так и в программы хирургического лечения на базе больниц.

Обзор рынка грудных имплантатов в Великобритании

Ожидается, что рынок грудных имплантатов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом интереса к косметическим процедурам, ростом общественного признания и ростом спроса на реконструктивные процедуры. Опасения по поводу реконструкции после мастэктомии и эстетики тела побуждают как пациентов, так и хирургов выбирать современные имплантаты. Развитая инфраструктура здравоохранения Великобритании в сочетании с высококвалифицированными пластическими хирургами и доступом к инновационным технологиям имплантации, как ожидается, продолжит стимулировать рост рынка. Популярность малоинвазивных методов и улучшенные профили безопасности дополнительно способствуют их внедрению.

Обзор рынка грудных имплантатов в Германии

Ожидается, что рынок грудных имплантатов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать рост интереса к косметической хирургии, развитая инфраструктура здравоохранения и технологические достижения в области имплантационных материалов. Внимание, уделяемое в Германии безопасности пациентов, инновациям и высоким стандартам хирургического качества, способствует внедрению как силиконовых, так и формоустойчивых имплантатов, особенно в частных клиниках и больницах. Интеграция предоперационной визуализации, персонализированного подбора имплантатов и малоинвазивных методик получает всё большее распространение, что отвечает ожиданиям потребителей в отношении естественных и предсказуемых результатов. Германия также получает выгоду от регуляторной поддержки и программ повышения квалификации хирургов.

Обзор рынка грудных имплантатов в Азиатско-Тихоокеанском регионе

Рынок грудных имплантатов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 21% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом располагаемых доходов, ускорением урбанизации и ростом популярности косметических процедур в таких странах, как Китай, Япония и Индия. Расширение индустрии медицинского туризма в регионе в сочетании с доступностью передовых хирургических методов стимулирует их внедрение. Рост осведомленности об эстетической и реконструктивной хирургии, а также государственные инициативы, поддерживающие медицинские инновации, дополнительно стимулируют спрос. Более того, доступность имплантатов и растущее число специализированных клиник способствуют более широкой доступности этих услуг в регионе.

Обзор рынка грудных имплантатов в Японии

Рынок грудных имплантатов в Японии набирает обороты благодаря росту эстетического сознания, быстрой урбанизации и спросу на малоинвазивные косметические процедуры. На японском рынке большое значение придается безопасности и естественному результату, а внедрение силиконовых и формоустойчивых имплантатов поддерживается передовыми хирургическими методами. Интеграция предоперационной 3D-визуализации и персонализированного планирования имплантации стимулирует рост. Более того, старение населения Японии и рост медицинского туризма, вероятно, будут стимулировать спрос как на косметические, так и на реконструктивные процедуры в амбулаторных и больничных условиях.

Обзор рынка грудных имплантатов в Индии

В 2024 году рынок грудных имплантатов в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом среднего класса, городского населения и повышением осведомленности о косметических и реконструктивных методах лечения. Индия является одним из самых быстрорастущих рынков эстетических процедур, и грудные имплантаты становятся все более популярными в частных клиниках и больницах. Ключевыми факторами развития рынка являются развитие медицинского туризма, доступность доступных вариантов имплантатов и сильные позиции отечественных производителей. Кроме того, росту рынка способствуют растущее внедрение малоинвазивных методов и повышение доступности в городах второго и третьего уровня.

Доля рынка грудных имплантатов

Лидерами отрасли грудных имплантатов являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- AbbVie (США)

- Medical Device Business Services, Inc. (США)

- Tiger Aesthetics Medical, LLC (США)

- Establishment Labs (Коста-Рика)

- GC Aesthetics (Ирландия)

- Silimed Industria de Implantes Ltda. (Бразилия)

- Polytech Health & Aesthetics GmbH (Германия)

- Нагор (Великобритания)

- HansBiomed Co. Ltd. (Южная Корея)

- Arion Laboratories (Франция)

- Cereplas SAS (Франция)

- Анита Доктор Хельбиг ГмбХ (Германия)

- Pofam Poznań Sp.zoo (Poland)

- Shanghai Kangning Medical Device Co., Ltd. (Китай)

- Bimini Health Tech (Франция)

- Groupe Sebbin (Франция)

- Establishment Labs (Люксембург)

- GC Aesthetics (Франция)

- Эбботт (США)

Каковы последние тенденции на мировом рынке грудных имплантатов?

- В мае 2025 года компания Johnson & Johnson MedTech публично представила линейку имплантатов MemoryGel™ Enhance в США, заполнив пробел в реконструкции примерно для 1 из 7 женщин после мастэктомии, предложив варианты имплантатов большего объема.

- В декабре 2024 года компания Mentor Worldwide LLC (подразделение Johnson & Johnson MedTech) объявила об одобрении Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) своих грудных имплантатов MemoryGel™ Enhance (объем от 930 см³ до 1445 см³), предназначенных для женщин с большой грудью, проходящих реконструкцию после мастэктомии.

- В сентябре 2024 года компания Establishment Labs Holdings Inc. получила предварительное одобрение FDA США на свои силиконовые гелевые грудные имплантаты Motiva SmoothSilk® Round и Ergonomix®, что стало первым одобрением новых грудных имплантатов в США.

- В июле 2022 года компания Sientra, Inc. объявила, что FDA одобрило ее проецируемый грудной имплантат Low Plus Profile Projection для увеличения и реконструкции, расширив портфель продукции новыми размерами (гелевые имплантаты объемом 80 куб. см и 110 куб. см), направленными на более индивидуальную настройку.

- В октябре 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) ввело более строгие требования к безопасности грудных имплантатов, обязывая пациентов предоставлять более подробную информацию о возможных осложнениях и требуя от медицинских учреждений предоставления «Контрольного списка для принятия решения пациентом».

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.