Global Chemical Resistant Coatings Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.79 Billion

USD

11.87 Billion

2025

2033

USD

7.79 Billion

USD

11.87 Billion

2025

2033

| 2026 –2033 | |

| USD 7.79 Billion | |

| USD 11.87 Billion | |

| % | |

|

Сегментация мирового рынка химически стойких покрытий по типу смолы (эпоксидные, полиэфирные, полиуретановые, фторполимерные и другие), технологии (на основе растворителей, на водной основе, 100%-ные, порошковые и другие), конечному применению (химическая, нефтегазовая, морская, строительная и другие) — тенденции отрасли и прогноз до 2033 года.

Каков размер и темпы роста мирового рынка химических покрытий

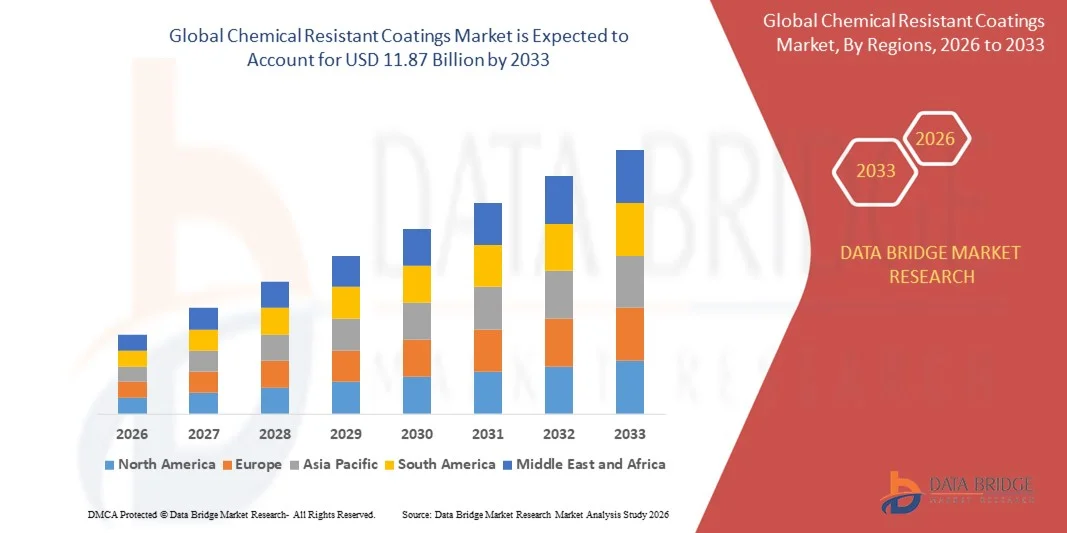

- По данным Data Bridge Market Research Analysis Объем мирового рынка химически устойчивых покрытий был оценен7,79 млрд долларов в 2025 годуОжидается, что он достигнет11,87 млрд долларов к 2033 году, вCAGR 5,40%в течение прогнозируемого периода

- Ожидается, что растущий спрос на эпоксидную смолу повлияет на рост рынка химически устойчивых покрытий. Кроме того, ожидается, что рост применения в отраслях конечного использования из-за его преимуществ, таких как высокая защитная продукция и его способность защищать материалы и структуры в химической среде и расширение нефтегазовой деятельности, также будут выступать в качестве ключевых факторов, способствующих росту рынка химически устойчивых покрытий.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$7,79 млрд.

- Ожидаемая рыночная стоимость (2033):$11,87 млрд.

- Прогноз CAGR (2026–2033):5.40%

Каковы основные выводы рынка химически устойчивых покрытий

- Ожидается, что растущие инвестиции в инфраструктуру и строительную отрасль также создадут новые возможности для рынка химически устойчивых покрытий. Тем не менее, высокие затраты и колебания цен на фторполимеры могут выступать в качестве ключевых сдерживающих факторов для роста рынка химически устойчивых покрытий, в то время как увеличение правительственных правил, касающихся выбросов ЛОС, может бросить вызов росту рынка химически устойчивых покрытий в вышеупомянутый прогнозный период.

- Северная Америка доминировала на рынке химически устойчивых покрытий с долей выручки 35,24% в 2025 году, что обусловлено высоким спросом на химическую обработку, нефть и газ, морскую промышленность, строительство и промышленное производство в США и Канаде.

- Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 8,79% с 2026 по 2033 год, что обусловлено быстрой индустриализацией, расширением химического производства, развитием инфраструктуры и ростом нефтегазовой деятельности в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии.

- Сегмент смолы Epoxy доминировал на рынке с долей 41,6% в 2025 году, благодаря своей превосходной химической устойчивости.сцеплениевысокая механическая прочность и экономическая эффективность

Сфера охвата и сегментация рынка химически устойчивых покрытий

Сфера охвата и сегментация рынка химически устойчивых покрытий

|

Атрибуты |

Химические резистентные покрытия ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

|

Каковы основные тенденции на рынке химических покрытий

Увеличение смещения к высокопроизводительным, долговечным и экологически чистым химически устойчивым покрытиям

- Рынок химически устойчивых покрытий демонстрирует растущее внедрение высокоэффективной эпоксидной кислоты.полиуретанПокрытия на основе фторполимеров и новолаков, предназначенные для защиты от агрессивных химических веществ, кислот, растворителей и экстремальных условий эксплуатации

- Производители все больше сосредотачиваются на передовых технологиях рецептуры, включая многослойные системы, высокопроизводительные покрытия и улучшенную сшивающую химию для повышения долговечности, адгезии и срока службы.

- Растущий спрос на долговечные, малообслуживаемые и коррозионно-защитные решения стимулирует внедрение промышленных напольных покрытий, установок химической переработки, нефтегазовых объектов и очистных сооружений для сточных вод.

- Например, ведущие компании, такие как PPG Industries, Akzo Nobel, BASF, Sherwin-Williams и Jotun, расширяют свои портфели с совместимыми с ЛОС и высокотвердыми химически устойчивыми покрытиями для промышленных и инфраструктурных применений.

- Повышение нормативного давления на экологически чистые, низко-ЛОС и устойчивые покрытия ускоряет переход к технологиям на водной основе и передовым технологиям смолы.

- Поскольку промышленные среды становятся более химически агрессивными и безопасными, химически устойчивые покрытия будут оставаться критически важными для защиты активов, эксплуатационной надежности и соответствия нормативным требованиям.

Каковы основные движущие силы рынка химических покрытий

- Растущий спрос на защиту от коррозии и химическое сдерживание в нефтегазовой, химической, энергетической, горнодобывающей и водоочистной отраслях

- Например, в течение 2024-2025 годов несколько мировых производителей усовершенствовали свои системы химически устойчивых покрытий для поддержки суровых промышленных условий, резервуаров для хранения, трубопроводов и технологического оборудования.

- Быстрая индустриализация, развитие инфраструктуры и расширение химических производств в США, Европе, Азиатско-Тихоокеанском регионе и на Ближнем Востоке стимулируют рост рынка.

- Достижения в химии смолы, технологиях отверждения и методах подготовки поверхности улучшили производительность покрытия, эффективность применения и выгоды от стоимости жизненного цикла

- Растущее внимание к безопасности на рабочем месте, защите окружающей среды и долговечности активов увеличивает внедрение высококачественных химически устойчивых покрытий.

- Ожидается, что благодаря устойчивым инвестициям в техническое обслуживание промышленности, модернизацию инфраструктуры и инициативы в области устойчивого развития рынок химических покрытий будет устойчив к долгосрочному росту.

Какой фактор препятствует росту рынка химических покрытий

- Высокие затраты, связанные с системами премиальной смолы, специализированной подготовкой поверхности и квалифицированными процессами применения, могут ограничить внедрение среди мелких промышленных операторов.

- Например, в течение 2024-2025 годов колебания цен на сырье, включая эпоксидные смолы, фторполимеры и отверждающие агенты, увеличили производственные затраты для производителей покрытий.

- Сложность в выборе покрытия, условиях нанесения и требованиях к отверждению увеличивает зависимость от подготовленных специалистов и технического опыта.

- Ограниченная осведомленность на развивающихся рынках о долгосрочных преимуществах производительности и экономии затрат на жизненный цикл замедляет проникновение передовых химически устойчивых покрытий.

- Конкуренция со стороны альтернативных методов защиты, таких как накладки, композиты и материалы из нержавеющей стали, создает ценовое давление.

- Чтобы решить эти проблемы, компании сосредотачиваются на оптимизированных по стоимости составах, улучшении обучения применению и позиционировании продуктов на основе ценности для расширения глобального внедрения химически устойчивых покрытий.

Как сегментируется рынок химически устойчивых покрытий

Рынок сегментирован на основеТип смолы, технология и конечное использование.

- Смола

На основе смолы рынок химически устойчивых покрытий сегментирован на Epoxy, Polyester, Polyurethane,Фторполимерыи другие. Сегмент смолы Epoxy доминировал на рынке с долей 41,6% в 2025 году благодаря своей превосходной химической стойкости, сильной адгезии, высокой механической прочности и экономической эффективности. Покрытия на основе эпоксидной оспы широко используются на заводах химической переработки, нефтегазовых объектах, промышленных напольных покрытиях, резервуарах для хранения иочистка сточных водинфраструктуры. Их способность выдерживать кислоты, щелочи, растворители и влагу делает их предпочтительным выбором в тяжелых промышленных условиях.

Ожидается, что сегмент фторполимеров будет расти самыми быстрыми темпами CAGR с 2026 по 2033 год, что обусловлено растущим спросом на премиальные покрытия, обеспечивающие превосходную устойчивость к экстремальным химическим веществам, высоким температурам и воздействию ультрафиолета. Увеличение использования в высокопроизводительных приложениях, таких как химические реакторы, фармацевтические препараты и производство полупроводников, ускоряет внедрение.

- По технологии

На основе технологий рынок сегментирован на Solvent-Borne, Water-Borne, 100% Solids, Powder и другие. Сегмент покрытий Solvent-Borne доминировал на рынке с долей 38,9% в 2025 году, чему способствовало их сильное образование пленки, превосходная химическая стойкость и доказанная производительность в суровых промышленных условиях. Эти покрытия широко используются в нефти и газе, химической обработке и морской среде, где долговечность и устойчивость имеют решающее значение.

Сегмент Water-Borne, по прогнозам, зарегистрирует самый быстрый CAGR с 2026 по 2033 год, что обусловлено растущими экологическими нормами, растущим спросом на экологически чистые покрытия и растущими инициативами в области устойчивого развития в промышленном и строительном секторах. Достижения в химии смол на водной основе улучшают производительность, что делает эти покрытия пригодными для более широкого спектра применения с химической устойчивостью.

- Конечным использованием

На основе конечного использования рынок химически устойчивых покрытий сегментирован на химические, нефтегазовые, морские, строительные и другие. Сегмент химической промышленности доминировал на рынке с долей 34,7% в 2025 году, что обусловлено широким использованием химически устойчивых покрытий в реакторах, резервуарах для хранения, трубопроводах, зонах сдерживания и технологическом оборудовании. Строгие правила безопасности и необходимость предотвращения коррозии, утечки и загрязнения сильно поддерживают спрос в этом сегменте.

Сегмент нефти и газа, как ожидается, будет расти самыми быстрыми темпами с 2026 по 2033 год, чему способствует расширение инфраструктуры вверх и вниз по течению, увеличение оффшорных проектов и увеличение инвестиций в решения для защиты активов. Жесткая рабочая среда и воздействие агрессивных химических веществ продолжают стимулировать сильное внедрение передовых химически устойчивых покрытий.

В каком регионе находится наибольшая доля рынка химических покрытий

- Северная Америка доминировала на рынке химически устойчивых покрытий с долей выручки 35,24% в 2025 году, что обусловлено высоким спросом на химическую обработку, нефть и газ, морскую промышленность, строительство и промышленное производство в США и Канаде. Высокие инвестиции в техническое обслуживание инфраструктуры, защиту от коррозии и продление срока службы активов продолжают стимулировать принятие химически устойчивых покрытий в резервуарах для хранения, трубопроводах, системах напольных покрытий и технологическом оборудовании

- Наличие ведущих производителей покрытий, строгие правила охраны окружающей среды и безопасности, а также широкое использование высокоэффективных эпоксидных, полиуретановых и фторполимерных покрытий еще больше укрепляют лидерство на рынке Северной Америки.

- Продвинутые промышленные экосистемы, сильные возможности НИОКР и постоянное обновление стареющей промышленной инфраструктуры укрепляют долгосрочное региональное доминирование.

Американский рынок химических покрытий Insight

США являются крупнейшим донором в Северной Америке, чему способствуют обширные нефтегазовые операции, крупномасштабное химическое производство и сильная строительная деятельность. Повышение внимания к предотвращению коррозии, безопасности на рабочем месте и соблюдению нормативных требований стимулирует устойчивый спрос на высокоэффективные химически устойчивые покрытия на промышленных и коммерческих объектах.

Канадский рынок химических покрытий Insight

Канада вносит значительный вклад в региональный рост благодаря растущим инвестициям в энергетическую инфраструктуру, добычу полезных ископаемых, химическую обработку и морские применения. Растущий акцент на устойчивые покрытия с низким содержанием ЛОС и долговечность инфраструктуры поддерживает расширение рынка.

Азиатско-Тихоокеанский рынок химических покрытий

Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 8,79% с 2026 по 2033 год, что обусловлено быстрой индустриализацией, расширением химического производства, развитием инфраструктуры и ростом нефтегазовой деятельности в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии.

Китайский рынок химических покрытий Insight

Китай лидирует в Азиатско-Тихоокеанском регионе благодаря огромным промышленным мощностям, большой химической базе и постоянным инвестициям в защиту инфраструктуры и промышленную безопасность.

Японский рынок химических покрытий Insight

Япония демонстрирует устойчивый рост, поддерживаемый передовым производством, высококачественными промышленными стандартами и высоким спросом на прочные и специальные химически устойчивые покрытия.

Индия Химическое Устойчивое Покрытие Обзор рынка

Индия становится ключевым рынком роста, что обусловлено расширением химического, строительного и нефтегазового секторов, а также ростом инвестиций в инфраструктуру.

Южнокорейский рынок химических покрытий Insight

Южная Корея вносит свой вклад благодаря высокому спросу на судостроение, химическую обработку и передовое производство, поддерживаемое технологическими инновациями и промышленной модернизацией.

Каковы основные компании на рынке химических покрытий

Индустрия химически устойчивых покрытий в основном возглавляется хорошо известными компаниями, в том числе:

- Металлические покрытия (США)

- Delta Coatings & Linings (США)

- Rawlins Paints (Великобритания)

- Crossroad Coatings (США)

- Protexion (Великобритания)

- ITW Polymers Sealants (США)

- PPG Industries, Inc. (США)

- BASF SE (Германия)

- Sherwin-Williams Company (США)

- Джотун (Норвегия)

- Kansai Paint Co., Ltd. (Япония)

- Hempel A/S (Дания)

- TW Polymers Sealants (США)

- Компании VersaFlex (США)

- Wacker Chemie AG (Германия)

- ClearChoice, Inc. (SDC)

- SpecialChem (Франция)

- ENECON Corp. (США)

- Akzo Nobel N.V. (Нидерланды)

- Tnemec (США)

- Topkrete Sdn Bhd (Малайзия)

- AkzoNobel Ltd (Великобритания)

Каковы последние события на мировом рынке химических покрытий

- В апреле 2024 года Sihl объявила о запуске своего химического стойкого покрытия ZM1 для крупноформатных этикеток, матового струйного покрытия на водной основе, спроектированного для обеспечения высокой долговечности и устойчивости к широкому спектру химических веществ, тем самым повышая производительность этикетки в суровых промышленных и коммерческих условиях.

- В ноябре 2023 года Induron Protective Coatings представила Novasafe, фурурильно-модифицированную, толстопленочную, керамически заполненную эпоксидную пену, специально разработанную для применения на очистных сооружениях, обеспечивающую исключительную устойчивость в экстремальных условиях эксплуатации и усиливающую долгосрочную защиту активов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.