Global Consumer Genomics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.54 Billion

USD

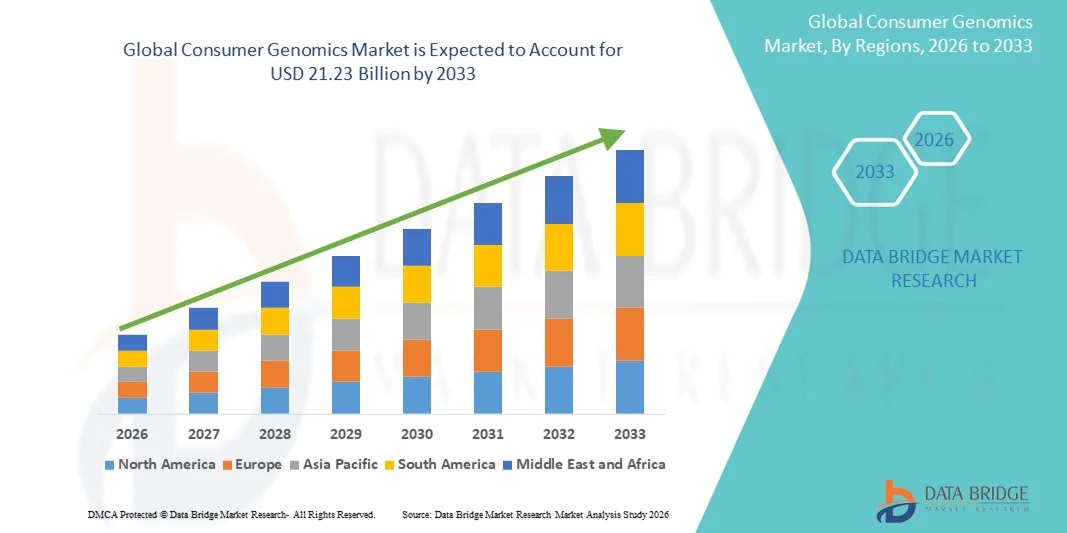

21.23 Billion

2025

2033

USD

2.54 Billion

USD

21.23 Billion

2025

2033

| 2026 –2033 | |

| USD 2.54 Billion | |

| USD 21.23 Billion | |

| % | |

|

Глобальная сегментация рынка потребительской геномики по областям применения (генетическое родство, диагностика, образ жизни, здоровье и питание, происхождение, репродуктивное здоровье, персонализированная медицина и фармакогенетическое тестированиеспортивное питание и здоровье, другие), технологиям (ПЦР, секвенирование, микроматрицы, экстракция и очистка нуклеиновых кислот, другие технологии), продуктам и услугам (расходные материалы, системы и программное обеспечение, услуги) — тенденции отрасли и прогноз до 2033 года.

Размер рынка потребительской геномики

- Объем мирового рынка потребительской геномики в 2025 году оценивался в 2,54 млрд долларов США и, как ожидается, достигнет 21,23 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 30,40% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим интересом потребителей к персонализированному здравоохранению, изучению родословной и прогнозной геномике, что приводит к более широкому внедрению домашнего ДНК-тестирования и услуг персонализированной геномики.

- Кроме того, растущая осведомленность о профилактической медицине в сочетании с доступностью недорогих и удобных в использовании наборов для тестирования ускоряет внедрение решений в области потребительской геномики, что значительно стимулирует рост отрасли.

Анализ рынка потребительской геномики

- Потребительская геномика, предоставляющая информацию о происхождении, предрасположенности к заболеваниям и особенностях здоровья, все чаще становится важным инструментом для людей, стремящихся к персонализированному здравоохранению, профилактической медицине и рекомендациям по образу жизни, благодаря своей доступности, удобству и интеграции с цифровыми платформами здравоохранения.

- Растущий спрос на потребительскую геномику в первую очередь обусловлен повышением осведомленности о персонализированном здравоохранении, увеличением интереса к тестированию происхождения и состояния здоровья, а также расширением использования услуг генетического тестирования, предоставляемых непосредственно потребителям.

- Северная Америка доминировала на рынке потребительской геномики, занимая наибольшую долю выручки в 45% в 2025 году. Это объясняется наличием ведущих поставщиков геномных услуг, развитой инфраструктурой здравоохранения, высокой осведомленностью потребителей и благоприятной нормативно-правовой поддержкой. При этом США обеспечили большую часть этой доли благодаря широкому распространению генетического тестирования, предоставляемого непосредственно потребителям.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке потребительской геномики в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 10% с 2026 по 2033 год. Это обусловлено повышением осведомленности о здравоохранении, ростом располагаемых доходов и расширением доступа к услугам генетического тестирования в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент расходных материалов занимал наибольшую долю рынка, составляющую 45,5% выручки, что обусловлено постоянной потребностью в наборах для сбора образцов, реагентах и материалах для обработки в рамках тестирования, проводимого непосредственно для потребителей, и в приложениях клинической геномики.

Обзор отчета и сегментация рынка потребительской геномики

|

Атрибуты |

Ключевые рыночные тенденции в области потребительской геномики. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• AncestryDNA (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка потребительской геномики

Растущее внедрение персонализированного здравоохранения и профилактической медицины.

- Ключевой тенденцией на мировом рынке потребительской геномики является растущее внедрение персонализированного здравоохранения и профилактической медицины. Поскольку потребители становятся все более активными в вопросах своего здоровья, растет интерес к геномному тестированию для понимания риска заболеваний, происхождения и генетических особенностей, связанных с образом жизни.

- Например, в 2023 году компания 23andMe запустила в США расширенные отчеты о состоянии здоровья, предоставляющие информацию о более чем 50 генетических рисках для здоровья, что повысило вовлеченность потребителей в стратегии профилактической медицины.

- Интеграция геномики в оздоровительные программы и процесс принятия клинических решений побуждает поставщиков медицинских услуг и страховые компании поддерживать тестирование продукции потребителями.

- В связи с резким ростом числа услуг генетического тестирования, предоставляемых непосредственно потребителям, все чаще используется геномная информация для разработки индивидуальных программ питания, фитнеса и изменения образа жизни.

- Такие компании, как AncestryDNA, MyHeritage и Nebula Genomics, расширяют свои предложения, включая подробный скрининг носителей генетических заболеваний и отчеты о состоянии здоровья, что отражает тенденцию к более персонализированному анализу состояния здоровья.

- Эта тенденция усиливается растущей осведомленностью о наследственных заболеваниях, повышением уровня медицинской грамотности и расширением доступности недорогих наборов для тестирования как в развитых, так и в развивающихся регионах.

- Кроме того, партнерские отношения и сотрудничество между компаниями, занимающимися геномикой, и медицинскими учреждениями способствуют внедрению геномики в профилактическую медицину, особенно для групп высокого риска.

Динамика рынка потребительской геномики

Водитель

Растущая осведомленность о здоровье и спрос на профилактическую медицину.

- Повышение осведомленности потребителей о здоровье и стремление предотвратить наследственные заболевания являются важными факторами, стимулирующими рынок потребительской геномики.

- Например, в марте 2024 года компания Nebula Genomics заключила партнерское соглашение с ведущим поставщиком медицинских услуг в США, чтобы предложить субсидированное полногеномное секвенирование для пациентов из группы высокого риска, направленное на раннее выявление генетических заболеваний.

- Потребители стремятся получить полезную информацию о состоянии здоровья, такую как предрасположенность к заболеваниям, реакция на лекарства и потребности в питании, что стимулирует внедрение генетического тестирования. Расширение государственных инициатив и кампаний по повышению осведомленности общественности о генетическом здоровье побуждает все больше людей проходить тестирование.

- Рост числа хронических заболеваний и заболеваний, связанных с образом жизни, таких как диабет, сердечно-сосудистые заболевания и ожирение, подталкивает отдельных лиц и семьи к профилактическим стратегиям, основанным на геномике. Расширение доступности недорогих и быстрых методов тестирования, а также онлайн-платформ для интерпретации результатов, упрощает доступ к генетической информации для потребителей во всем мире.

- Медицинские работники также выступают за профилактическую медицину, основанную на геномике, что еще больше способствует расширению рынка.

Сдержанность/Вызов

Проблемы конфиденциальности и нормативные барьеры

- Опасения по поводу конфиденциальности генетических данных и потенциального неправомерного использования личной информации создают препятствия для широкого внедрения потребительских геномных услуг.

- Например, в июле 2023 года Европейский совет по защите данных выпустил рекомендации, в которых подчеркивались риски для конфиденциальности при проведении генетического тестирования, предоставляемого непосредственно потребителям, что привело к ужесточению требований к соблюдению этих требований поставщиками услуг.

- Отсутствие стандартизированных правил в разных странах, касающихся хранения, обмена и интерпретации геномных данных, может замедлить рост рынка.

- Потребители могут опасаться делиться конфиденциальной генетической информацией из-за боязни дискриминации со стороны страховых компаний или работодателей.

- Высокие затраты, связанные с комплексным геномным тестированием, особенно с полногеномным секвенированием, могут быть непомерно высокими для чувствительных к цене потребителей в развивающихся регионах.

- Для решения этих проблем необходимы надежные политики защиты данных, безопасные платформы для хранения геномных данных и четкие нормативные рамки для укрепления доверия потребителей.

- Некоторые компании, такие как Invitae и Myriad Genetics, инвестируют в усовершенствованные методы шифрования и анонимизации для защиты данных потребителей и обеспечения уверенности пользователей в отношении рисков, связанных с конфиденциальностью.

Обзор рынка потребительской геномики

Рынок сегментирован по областям применения, технологиям, а также продуктам и услугам.

- По заявлению

В зависимости от области применения рынок потребительской геномики сегментирован на следующие категории: генетическое родство, диагностика, образ жизни, здоровье и питание, происхождение, репродуктивное здоровье, персонализированная медицина и фармакогенетическое тестирование, спортивное питание и здоровье, а также другие. Сегмент генетического родства занимал наибольшую долю рынка, составляющую 38,6% выручки в 2025 году, благодаря растущему интересу потребителей к изучению происхождения, установлению родословной и тестированию на отцовство. Компании, предлагающие тесты, ориентированные на происхождение, расширяют свои маркетинговые кампании по всему миру, делая эти услуги доступными и привлекательными для широкой демографической группы. Потребители все чаще прибегают к прямому тестированию (DTC) для выявления происхождения, установления связи с дальними родственниками и изучения генеалогических корней. Партнерство с медицинскими учреждениями и интеграция с приложениями для образа жизни еще больше повышают ценность тестирования генетического родства. Кроме того, постоянные инновации в продуктах, доступные наборы и онлайн-платформы для интерпретации результатов продолжают стимулировать потребительское внедрение. Этот сегмент выигрывает от высокой узнаваемости брендов крупных поставщиков услуг по тестированию происхождения, таких как 23andMe и AncestryDNA, что способствует увеличению проникновения на рынок в Северной Америке и Европе. Образовательные кампании, подчеркивающие точность и научную достоверность этих тестов, укрепляют доверие потребителей. Росту рынка также способствуют увеличение проникновения интернета, улучшение логистики сбора образцов и растущий интерес среди молодого поколения. Сегмент генетического родства зарекомендовал себя как основное предложение в области геномики, укрепив свои лидирующие позиции на рынке.

Ожидается, что сегмент персонализированной медицины и фармакогенетического тестирования продемонстрирует самый быстрый среднегодовой темп роста в 22,4% в период с 2026 по 2033 год, чему способствует растущее внедрение планирования лечения на основе геномики, прогнозирования реакции на лекарства и индивидуализированных стратегий здравоохранения. Повышение осведомленности о роли фармакогеномики в принятии терапевтических решений побуждает как потребителей, так и медицинских работников инвестировать в решения для тестирования, оптимизирующие эффективность лечения. Например, сотрудничество между геномными компаниями и больницами облегчает доступ к персонализированным планам лечения на основе генетических профилей. Правительства и страховые компании в развитых регионах постепенно признают преимущества персонализированного лечения на основе геномики, поддерживая системы возмещения расходов. Технологические достижения в секвенировании и анализе данных сокращают время и стоимость получения результатов, что делает фармакогенетическое тестирование все более привлекательным. Потребители, стремящиеся минимизировать побочные реакции на лекарства и улучшить результаты лечения, еще больше стимулируют спрос. Рост этого сегмента подкрепляется увеличением распространенности хронических и сложных заболеваний, требующих индивидуального подхода к лечению. Кроме того, интеграция фармакогенетических данных в электронные медицинские карты улучшает процесс принятия клинических решений, создавая устойчивую рыночную экосистему. Расширение информационных кампаний и предоставление потребителям прямых вариантов доступа также способствуют ускорению темпов внедрения как на развитых, так и на развивающихся рынках.

- С помощью технологий

Рынок потребительской геномики сегментирован по технологиям на ПЦР, секвенирование, микроматричный анализ, экстракцию и очистку нуклеиновых кислот и другие технологии. Сегмент секвенирования занимал наибольшую долю рынка, составляющую 41,8% выручки в 2025 году, главным образом благодаря своей способности предоставлять всесторонние данные о геноме, высокой точности и применению в диагностике, персонализированной медицине и изучении происхождения. Платформы секвенирования позволяют проводить как полногеномный, так и целевой анализ, предоставляя ценные данные для оценки риска заболеваний и выявления признаков. Ведущие поставщики расширили услуги секвенирования за счет удобных наборов и облачных платформ для интерпретации данных. Популярность сегмента подкрепляется снижением стоимости секвенирования следующего поколения, надежной биоинформатической поддержкой и растущим сотрудничеством между геномными компаниями и исследовательскими институтами. Крупные игроки рынка продолжают повышать производительность и точность секвенирования, обеспечивая более быстрые и масштабируемые решения для тестирования. Потребители все чаще используют секвенирование для профилактической медицины и принятия клинических решений. Постоянные инновации, такие как сверхдешевое секвенирование и портативные устройства, расширяют охват технологий секвенирования во всем мире. Рост рынка дополнительно стимулируется растущей осведомленностью о применении геномики в области здоровья, питания и репродуктивного здоровья. Гибкость секвенирования в различных областях геномики обеспечивает его дальнейшее доминирование.

Ожидается, что сегмент ПЦР продемонстрирует самый быстрый среднегодовой темп роста в 20,7% в период с 2026 по 2033 год, чему способствует его широкое использование в экспресс-диагностике, выявлении мутаций и удобных для потребителей генетических тестах. Решения на основе ПЦР отличаются высокой чувствительностью, экономичностью и подходят для мелкомасштабного или экспресс-тестирования. Особенно активное внедрение наблюдается в клинической диагностике, фармакогенетике и приложениях для поддержания здоровья потребителей. Компании выпускают мультиплексные ПЦР-наборы, способные одновременно обнаруживать несколько генетических маркеров, что еще больше расширяет их возможности применения. Рост также поддерживается достижениями в области автоматизированных и портативных ПЦР-платформ, что делает тестирование более удобным и доступным. ПЦР остается предпочтительным выбором для целевого тестирования благодаря своей скорости, надежности и масштабируемости. Растущий спрос на наборы для домашнего генетического тестирования и быстрая отчетность о результатах способствуют ускорению развития сегмента. Региональное расширение в Азиатско-Тихоокеанском регионе и Латинской Америке стимулирует дальнейшее внедрение по мере улучшения инфраструктуры здравоохранения и повышения осведомленности населения. Получение разрешений регулирующих органов на проведение потребительского тестирования с использованием ПЦР-методов еще больше укрепило доверие рынка, способствуя его росту в течение прогнозируемого периода.

- По товарам и услугам

Рынок потребительской геномики сегментирован по продуктам и услугам на расходные материалы, системы и программное обеспечение, а также услуги. Сегмент расходных материалов занимал наибольшую долю рынка, составляющую 45,5% выручки в 2025 году, благодаря постоянной потребности в наборах для сбора образцов, реагентах и материалах для обработки в рамках тестирования непосредственно для потребителей и клинических геномных приложений. Расходные материалы составляют основу геномных операций, обеспечивая надежное качество образцов и точные результаты тестирования. Компании расширяют доступность готовых к использованию наборов для домашнего или клинического использования, способствуя быстрому внедрению. Модели подписки и комплекты наборов обеспечивают стабильные потоки доходов. Высокий спрос на диагностическое, оздоровительное и генеалогическое тестирование еще больше укрепляет позиции расходных материалов как основного источника дохода. Постоянные инновации в продуктах, такие как упрощенные технологии сбора и стабилизации образцов, улучшают пользовательский опыт. Сегмент выигрывает от глобальных логистических сетей, которые обеспечивают эффективную доставку и возврат наборов. Стратегическое партнерство между геномными компаниями и платформами электронной коммерции облегчает доступность в отдаленных регионах. Рост рынка дополнительно поддерживается образовательными кампаниями и повышением уровня осведомленности потребителей о вопросах здоровья, что укрепляет доминирующее положение товаров повседневного спроса.

Ожидается, что сегмент услуг продемонстрирует самый быстрый среднегодовой темп роста в 21,3% в период с 2026 по 2033 год, чему способствует растущий спрос на генетическое консультирование, интерпретацию данных и аналитические услуги. Предлагаемые услуги включают персонализированные отчеты, клиническую интерпретацию генетических результатов и рекомендации по здоровому образу жизни. Расширение онлайн-платформ, предлагающих комплексные геномные услуги, сделало профессиональную поддержку более доступной для потребителей. Компании используют аналитику на основе ИИ (внутри компании для интерпретации) для предоставления информации без упоминания ИИ пользователю, повышая эффективность. Сотрудничество с поставщиками медицинских услуг и страховыми компаниями для получения целенаправленной геномной информации способствует внедрению. Рост дополнительно поддерживается растущей зависимостью потребителей от профессиональных рекомендаций для понимания сложных генетических результатов. Региональный рост в Северной Америке, Европе и Азиатско-Тихоокеанском регионе отражает сочетание осведомленности, инфраструктуры и доступности. На развивающихся рынках также наблюдается быстрое внедрение, поскольку поставщики услуг локализуют свои предложения и повышают доступность.

Региональный анализ рынка потребительской геномики

- Северная Америка доминировала на рынке потребительской геномики, занимая наибольшую долю выручки в 45% в 2025 году.

- Характерной чертой этого региона является наличие ведущих поставщиков геномных услуг, развитая инфраструктура здравоохранения, высокая осведомленность потребителей и благоприятная нормативно-правовая поддержка.

- Основная доля рынка пришлась на этот сегмент благодаря широкому распространению генетического тестирования, предоставляемого непосредственно потребителям, и растущему интересу к персонализированным услугам в области здоровья, происхождения и благополучия.

Анализ рынка потребительской геномики в США:

В 2025 году рынок потребительской геномики в США занял наибольшую долю выручки в Северной Америке, чему способствовали широкое распространение генетических тестов, предоставляемых непосредственно потребителям, развитая лабораторная инфраструктура и благоприятная политика возмещения расходов. Потребители все чаще стремятся получить информацию о своем происхождении, образе жизни, здоровье и персонализированной медицине, что стимулирует рост услуг тестирования и связанных с ними программных платформ.

Обзор европейского рынка потребительской геномики.

Прогнозируется, что европейский рынок потребительской геномики будет стабильно расти в течение прогнозируемого периода, чему способствуют повышение осведомленности о профилактической медицине, растущий интерес к геномике происхождения и образа жизни, а также поддержка государственных инициатив, направленных на развитие генетических исследований. Рынок демонстрирует заметное развитие в таких странах, как Великобритания, Германия и Франция, где расширяются частные и государственные услуги генетического тестирования.

Анализ рынка потребительской геномики в Великобритании.

Ожидается, что рынок потребительской геномики в Великобритании будет расти высокими темпами в течение прогнозируемого периода, чему способствуют растущий интерес потребителей к тестированию на происхождение и состояние здоровья, достижения в области геномных технологий и доступность удобных в использовании тестовых наборов. Рост онлайн-платформ для тестирования непосредственно у потребителей также способствует расширению рынка.

Анализ рынка потребительской геномики в Германии.

Ожидается, что рынок потребительской геномики в Германии значительно расширится благодаря высокой осведомленности о здравоохранении, хорошо развитым генетическим лабораториям и растущему интересу потребителей к персонализированным решениям в области здоровья и благополучия. Развитая инфраструктура Германии и внедрение передовых геномных технологий способствуют развитию рынка.

Анализ рынка потребительской геномики в Азиатско-Тихоокеанском регионе:

Рынок потребительской геномики в Азиатско-Тихоокеанском регионе готов к самому быстрому росту, с среднегодовым темпом роста в 10% в период с 2026 по 2033 год, чему способствуют растущая осведомленность о персонализированном здравоохранении, расширение среднего класса, рост располагаемых доходов и расширение доступности услуг генетического тестирования в таких странах, как Китай, Индия и Япония.

Анализ рынка потребительской геномики в Японии.

Рынок потребительской геномики в Японии набирает обороты благодаря высокой осведомленности о здравоохранении, технически подкованному населению и растущему интересу к тестированию происхождения, образа жизни и здоровья. Рынок поддерживается развитой лабораторной инфраструктурой и государственными инициативами, направленными на продвижение персонализированной медицины.

Анализ рынка потребительской геномики в Китае.

В 2025 году рынок потребительской геномики в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом осведомленности потребителей, быстрой урбанизацией, ростом располагаемых доходов и расширением использования генетического тестирования, предоставляемого непосредственно потребителям. Расширение числа частных и государственных поставщиков геномных услуг способствует доступности персонализированных решений в области здравоохранения и определения происхождения по всей стране.

Доля рынка потребительской геномики

В отрасли потребительской геномики лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• AncestryDNA (США)

• MyHeritage (Израиль)

• Veritas Genetics (США)

• Color Genomics (США)

• Fitgenes (США)

• Invitae (США)

• Helix (США)

• Orig3n (США)

• Illumina (США)

• BGI Genomics (Китай)

• Gene by Gene (США)

• Full Genomes Corporation (США)

• FamilyTreeDNA (США)

• Dante Labs (Италия)

• Genomelink (США)

• Nutrigenomix (Канада)

• EasyDNA (Великобритания)

• Verogen (США)

Последние разработки на мировом рынке потребительской геномики

- В 2023 году компания Nebula Genomics, известная своими услугами по полногеномному секвенированию (WGS), значительно снизила цену на свою услугу полногеномного секвенирования до менее чем 200 долларов США, сделав передовое геномное секвенирование более доступным и расширив возможности высокоточного генетического тестирования.

- В январе 2024 года ведущая компания в этой области, 23andMe, объявила о стратегическом партнерстве с Pfizer для использования данных потребительской геномики в исследованиях и разработке лекарств, что ознаменовало сдвиг в сторону использования генетических данных потребителей в более широких биомедицинских исследованиях, выходящих за рамки простых тестов на происхождение или показатели здоровья.

- В феврале 2025 года аналитическая компания SNS Insider сообщила, что мировой рынок генетического тестирования, предоставляемого непосредственно потребителям, к 2032 году достигнет 7,59 млрд долларов США, чему будет способствовать растущий интерес потребителей к прогнозированию состояния здоровья, информации о происхождении и доступным онлайн-наборам для генетического тестирования.

- В мае 2025 года компания Regeneron Pharmaceuticals договорилась о приобретении 23andMe Holding Co. за 256 миллионов долларов США через аукцион по банкротству, получив доступ к базе данных 23andMe, содержащей более 15 миллионов ДНК-профилей клиентов — это важное событие, подчеркивающее как огромную ценность данных, так и меняющиеся бизнес-модели в сфере потребительской геномики.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.