Global Curative Therapies Market

Размер рынка в млрд долларов США

CAGR :

%

USD

21.53 Billion

USD

39.86 Billion

2025

2033

USD

21.53 Billion

USD

39.86 Billion

2025

2033

| 2026 –2033 | |

| USD 21.53 Billion | |

| USD 39.86 Billion | |

| % | |

|

Сегментация мирового рынка лечебных средств по типу (генная терапия, генно-модифицированные клетки и биологически модифицированные препараты), области применения (химиотерапия или лучевая терапия при раке, диализ при почечной недостаточности, гипсовая повязка при переломе конечности, антибиотики при бактериальных инфекциях, хирургия аппендицита и другие), конечные пользователи (клиника, больница и другие), канал сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 года

Каков размер рынка лечебной терапии и темпы роста

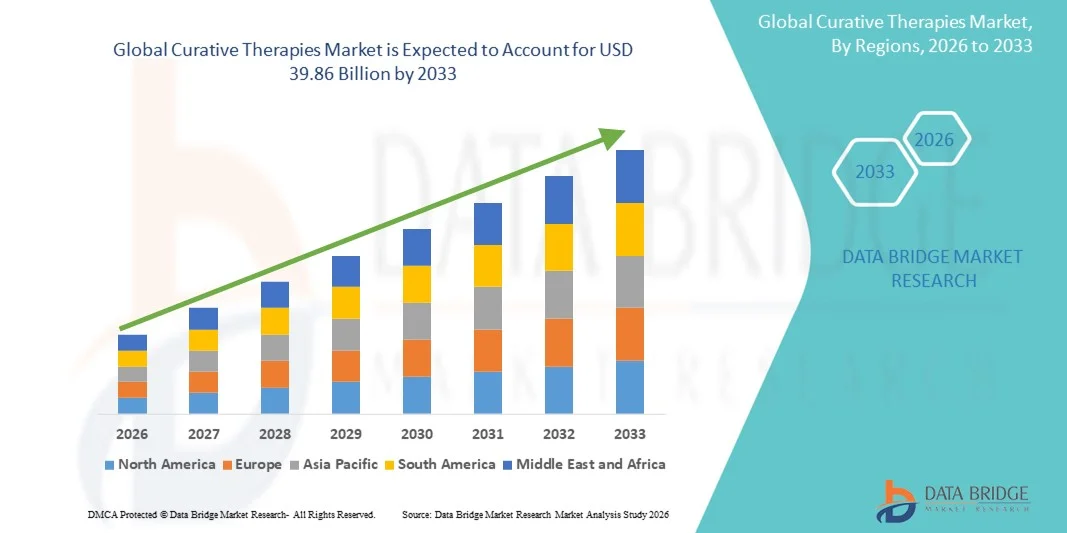

- Размер мирового рынка лечебной терапии был оценен как21,53 млрд долларов в 2025 годуОжидается, что он достигнет39,86 млрд долларов к 2033 году, вCAGR 8.00%в течение прогнозируемого периода

- Расширение рынка в первую очередь обусловлено быстрым прогрессом в платформах клеточной, генной и регенеративной терапии, что позволяет проводить долгосрочную и часто постоянную коррекцию заболеваний при широком спектре хронических и редких заболеваний.

- Кроме того, растущий спрос на трансформационные, основанные на результатах методы лечения и увеличение инвестиций вследующего поколенияБиомедицинские инновации позиционируют лечебную терапию как предпочтительное решение по сравнению с традиционными подходами, ориентированными на управление. Эти сходящиеся силы ускоряют принятие и значительно укрепляют траекторию роста отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$21,53 млрд.

- Ожидаемая рыночная стоимость (2033):$ 39,86 млрд.

- Прогноз CAGR (2026–2033):8.00%

Анализ рынка лечебной терапии

- Лечебные методы лечения, охватывающие генную терапию, клеточную терапию и решения регенеративной медицины, становятся центральными для здравоохранения следующего поколения из-за их способности нацеливаться на первопричину заболеваний, предлагать долгосрочную ремиссию и потенциально обеспечивать постоянное лечение редких, генетических и хронических заболеваний.

- Ускоряющийся спрос на лечебные методы лечения в первую очередь подпитывается ростом распространенности сложных заболеваний, расширением показателей клинического успеха, сильными НИОКР и растущим предпочтением одноразовых дорогостоящих методов лечения по сравнению с традиционным хроническим лечением.

- Северная Америка доминировала на рынке лечебной терапии с самой большой долей дохода 46,8% в 2025 году, поддерживаемой передовыми методами лечения.биотехнологияИнфраструктура, доступность финансирования, благоприятные регуляторные пути и раннее внедрение передовых продуктов генной и клеточной терапии в США, где быстрый рост обусловлен одобрениями, расширением производственных мощностей и надежными инвестициями от биотехнологических новаторов

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечебной терапии в течение прогнозируемого периода из-за расширения модернизации здравоохранения, роста инвестиций в биотехнологии и увеличения активности клинических испытаний в таких странах, как Китай, Япония и Южная Корея.

- Сегмент генной терапии доминировал на рынке лечебной терапии с долей рынка 38,5% в 2025 году, чему способствовала его сильная клиническая динамика.генетические нарушения,и все более широкое внедрение вирусных векторных платформ, обеспечивающих точные и длительные терапевтические результаты;

Сфера охвата и сегментация рынка лечебной терапии

|

Атрибуты |

Лечебная терапия Ключевое понимание рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке лечебной терапии

Ускоренное принятие с помощью искусственного интеллекта и расширенной геномной интеграции

- Значительной и ускоряющейся тенденцией на мировом рынке лечебной терапии является углубление интеграции искусственного интеллекта (ИИ) и передовых геномных технологий, что позволяет высокоточную диагностику, стратификацию пациентов и дизайн терапии на платформах генной и клеточной терапии.

- Например, платформы геномного анализа, поддерживаемые ИИ, используемые такими компаниями, как Deep Genomics и Tempus, позволяют быстро идентифицировать цели мутаций и профили ответов на терапию, улучшая скорость и точность разработки лечебной терапии.

- Интеграция ИИ в лечебную терапию обеспечивает такие возможности, как прогнозирование нецелевых эффектов, оптимизация векторного дизайна и улучшение мониторинга клеточных функций. Например, несколько платформ редактирования генов в настоящее время используют модели ИИ для уточнения выбора гРНК и значительного сокращения непреднамеренных правок во время вмешательств на основе CRISPR.

- Бесшовная интеграция инструментов ИИ, геномного секвенирования и молекулярной инженерии облегчает централизованный контроль над рабочими процессами обнаружения, производственными процессами и аналитикой безопасности, создавая единую и автоматизированную экосистему терапевтического развития.

- Эта тенденция к более интеллектуальным, прогностическим и взаимосвязанным структурам разработки терапии коренным образом меняет ожидания в отношении точной медицины в лечебных процедурах. Следовательно, такие компании, как Beam Therapeutics и Sangamo, продвигают рабочие процессы редактирования с использованием ИИ для повышения терапевтической точности и долгосрочной безопасности.

- Спрос на лечебные методы лечения, поддерживаемые дизайном, управляемым ИИ, оптимизированным сопоставлением пациентов и улучшенными геномными знаниями, быстро растет в сегментах редких заболеваний, онкологии и хронических состояний, поскольку системы здравоохранения все чаще отдают приоритет устойчивым и преобразующим результатам лечения.

Динамика рынка лечебной терапии

водитель

Растущий спрос обусловлен растущим бременем болезней и достижениями в регенеративной медицине

- Растущая распространенность редких генетических расстройств, случаев онкологии и хронических дегенеративных состояний в сочетании с быстрым прогрессом в технологиях генной и клеточной терапии является значительным фактором, ускоряющим спрос на лечебную терапию.

- Например, в апреле 2025 года Bluebird Bio расширила свою инициативу по производству лентивирусных векторов для поддержки терапевтических методов следующего поколения, подчеркнув, как ключевые компании инвестируют в масштабируемые платформы для удовлетворения растущих потребностей пациентов.

- Поскольку пациенты и поставщики медицинских услуг все чаще обращаются за лечением, которое предлагает долгосрочную ремиссию или потенциальные лекарства, лечебные методы лечения обеспечивают убедительные преимущества посредством целенаправленного вмешательства, длительной эффективности и снижения бремени лечения в течение жизни.

- Кроме того, растущее внедрение регенеративной медицины и растущее принятие одноразовых, основанных на результатах методов лечения делают лечебные решения неотъемлемой частью будущего здравоохранения, поддерживаемого улучшением систем возмещения и клинических данных.

- Клинический успех замены генов, редактирования генов и аутологичной клеточной терапии, наряду с расширением коммерческой инфраструктуры для производства векторов, способствует внедрению как на развитых, так и на развивающихся рынках. Растущая доступность децентрализованных лечебных центров и упорядоченные программы регулирования способствуют росту рынка.

Сдержанность/вызов

Высокие затраты на лечение и нарушение нормативной сложности

- Опасения, связанные с чрезвычайно высокой стоимостью лечебной терапии в сочетании со сложными регуляторными путями и длительными сроками утверждения, создают значительные проблемы для более широкого глобального принятия.

- Например, несколько одобренных методов генной терапии столкнулись с медленным внедрением из-за проблем с доступностью и нерешительности плательщиков, создавая барьеры для пациентов, несмотря на сильную клиническую эффективность.

- Решение этих проблем с помощью моделей возмещения, основанных на стоимости, эффективной гармонизации нормативных актов и инновационных систем оплаты имеет решающее значение для улучшения доступа пациентов и принятия на системном уровне. Такие компании, как Novartis и Orchard Therapeutics, уделяют особое внимание структурам платежей на основе результатов и долгосрочным последующим мерам по смягчению проблем плательщиков.

- Кроме того, техническая сложность производства вирусных векторов и модифицированных клеток может значительно увеличить производственные затраты и ограничить масштабируемость, особенно для небольших биотехнологических организаций или регионов с ограниченными ресурсами. Расширенные требования к оборудованию GMP и специализированные потребности в рабочей силе добавляют дополнительные ограничения.

- В то время как производственные технологии неуклонно совершенствуются, предполагаемые премиальные цены и логистические трудности, связанные с лечебной терапией, могут препятствовать широкой доступности, особенно на рынках с низким и средним уровнем дохода или в системах здравоохранения со строгими бюджетными ограничениями.

- Преодоление этих проблем за счет расширения потенциала, рационализации регулирования, оптимизации затрат производства и более широкого участия плательщиков будет иметь жизненно важное значение для обеспечения более широкого внедрения и поддержания долгосрочного роста рынка.

Сфера охвата рынка лечебной терапии

Рынок сегментирован на основе типа, приложений, конечных пользователей и канала распространения.

- По типу

На основе типов глобальный рынок лечебной терапии сегментирован на генную терапию, генетически реинжиниринг клеток и препарат, модифицирующий биологию. Сегмент генной терапии доминировал на рынке с самой большой долей выручки на рынке в 38,5% в 2025 году, что обусловлено его сильным клиническим успехом в лечении редких генетических расстройств и расширением его одобрения в глобальных регулирующих органах. Способность генной терапии предлагать долгосрочную или потенциально постоянную коррекцию дефектных генов позиционирует ее как наиболее преобразующий метод лечения. Растущее внедрение AAV и лентивирусных векторов значительно улучшило точность таргетинга и свело к минимуму проблемы безопасности, что еще больше расширило клиническое поглощение. Увеличение инвестиций биотехнологических компаний, а также стратегическое сотрудничество в области векторного производства продолжают укреплять лидерство в этом сегменте. Растущее число коммерческих методов лечения гемоглобинопатий, состояний сетчатки и метаболических расстройств значительно повышает его доминирование на основных рынках.

Ожидается, что сегмент генетически реинжиниринговых клеток будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, чему способствует растущий спрос на терапию CAR-T, геномно-отредактированную клеточную терапию и инженерные решения для стволовых клеток. Достижения в области CRISPR, редактирования оснований и мультиплексного редактирования генов значительно повысили точность и терапевтический потенциал инженерных клеточных методов лечения. Этот сегмент активно внедряется в онкологию благодаря своей способности обеспечивать персонализированные, целевые иммунные реакции с высоким лечебным потенциалом. Увеличение инвестиций со стороны биофармацевтических компаний и академических отраслевых партнерств ускоряет развитие трубопроводов в различных терапевтических областях. Появление аллогенной «готовой» клеточной терапии еще больше улучшает масштабируемость и снижает затраты на лечение. Быстрое расширение автоматизированных и закрытых системПроизводство ячеекОжидается, что платформы будут стимулировать дальнейший рост в течение прогнозируемого периода.

- С помощью приложений

На основе приложений глобальный рынок лечебной терапии сегментирован на химиотерапию или лучевую терапию рака, диализную терапию почечной недостаточности, литые для сломанной конечности, антибиотики для бактериальных инфекций, хирургию для аппендицита и другие. Сегмент химиотерапии или лучевой терапии рака доминировал на рынке в 2025 году, что обусловлено его давним клиническим признанием и его ролью в качестве краеугольного камня лечения рака во всем мире. Несмотря на быстрый прогресс в современной терапии, эти методы остаются критическими из-за их способности лечить широкий спектр раковых заболеваний на различных стадиях. Технологические улучшения, такие как протонная терапия, стереотаксическая лучевая терапия тела и системы доставки, управляемые ИИ, значительно улучшили точность лечения и результаты. Большое глобальное бремя рака и хорошо установленные протоколы лечения продолжают поддерживать широкое использование как в развитых, так и в развивающихся регионах. Химиотерапия и лучевая терапия часто сочетаются с новыми методами лечения, повышая общую выживаемость и укрепляя их доминирование. Их доступность и интеграция в стандартную онкологическую помощь обеспечивают устойчивый спрос во всех основных системах здравоохранения.

Ожидается, что в сегменте антибиотиков для бактериальных инфекций будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует растущая глобальная заболеваемость бактериальными инфекциями и растущие проблемы, связанные с устойчивостью к противомикробным препаратам. Новые классы антибиотиков и высокоточных антимикробных пептидов стимулируют инновации и более эффективно устраняют лекарственно-устойчивые патогены. Усовершенствованные диагностические инструменты, позволяющие быстро идентифицировать патогены, поддерживают более раннее лечение и расширяют использование лечебных антибиотиков. Правительства и глобальные организации здравоохранения увеличивают финансирование исследований и разработок в области противомикробных препаратов, ускоряя разработку лечебных антибиотиков следующего поколения. Сегмент также пользуется большим спросом в больницах и играет важную роль в предотвращении осложнений при острых инфекциях. Ожидается, что повышение осведомленности о своевременном вмешательстве антибиотиков в сочетании с доступом к улучшенным терапевтическим средствам ускорит принятие в течение прогнозируемого периода.

- конечными пользователями

На базе конечных пользователей глобальный рынок лечебной терапии сегментирован на клинику, больницу и другие. Сегмент госпиталей доминировал на рынке с самой большой долей рынка в 2025 году, что обусловлено потребностью в передовой клинической инфраструктуре для администрирования сложных лечебных методов лечения, таких как инфузии генной терапии, лечение CAR-T-клетками и высокоточные радиационные вмешательства. Больницы поддерживают специализированные отделения по уходу, GMP-совместимые средства обработки и многопрофильные клинические группы, необходимые для предоставления высокорисковых высокоценных лечебных процедур. Их интеграция с передовой диагностикой, молекулярным тестированием и службами неотложной помощи еще больше повышает результаты лечения. Сильная поддержка возмещения расходов на лечение в больницах также способствует глобальному доминированию сегмента. Высокая пропускная способность пациентов и наличие высококвалифицированных медицинских специалистов гарантируют, что больницы остаются основными центрами для лечения. Расширение создания специализированных центров клеточной и генной терапии еще больше укрепляет их лидирующие позиции.

Ожидается, что в сегменте клиник будут наблюдаться самые высокие темпы роста с 2026 по 2033 год, чему способствует быстрая децентрализация оказания медицинской помощи и появление специализированных амбулаторных центров, предлагающих передовые методы лечения. Технологические усовершенствования, позволяющие проводить менее инвазивные процедуры и более короткие периоды мониторинга после лечения, делают клиники пригодными для отдельных применений генной и регенеративной терапии. Клиники предлагают большее удобство, снижение затрат и более быстрый доступ к пациентам по сравнению с больничными условиями, что обеспечивает предпочтение пациентов во многих регионах. Рост амбулаторных онкологических центров и клиник регенеративной медицины расширяет доступность лечебной терапии на амбулаторных уровнях. Например, разработанная клеточная терапия следующего поколения требует меньше часов мониторинга, поддерживая внедрение на основе клиники. Ожидается, что увеличение частных инвестиций в амбулаторную инфраструктуру и инструменты дистанционного управления пациентами значительно ускорит рост сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции глобальный рынок лечебной терапии сегментирован в больничную аптеку, розничную аптеку и онлайн-аптеку. Сегмент больничных аптек занимал самую большую долю рынка в 2025 году, что обусловлено его ролью в управлении и предоставлении дорогостоящих высокочувствительных лечебных методов лечения, требующих специализированных условий хранения, подготовки и обработки. Больничные аптеки контролируют распространение генной и клеточной терапии в стационарных или специализированных клинических условиях, обеспечивая соблюдение строгих нормативных руководящих принципов. Их передовые возможности холодной цепи, координация с клиническими командами и интеграция с цифровыми медицинскими записями делают их центральными для доставки лечебной терапии. Эти аптеки также управляют сложными процессами возмещения затрат на дорогостоящие методы лечения, усиливая их важность в рабочих процессах лечения. Расширение специализированных аптек в больницах еще больше повышает их способность обрабатывать передовые биологические препараты. Доминирование сегмента усиливается растущим объемом лечебной терапии, проводимой исключительно в больничных условиях.

Ожидается, что в сегменте онлайн-аптек будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует растущая цифровизация здравоохранения и увеличение предпочтений пациентов в отношении доступа к лекарствам на дому. В то время как передовые лечебные методы лечения применяются в клинических условиях, онлайн-аптеки играют растущую роль в распространении поддерживающих препаратов, биологически модифицирующих агентов и лекарств после лечения. Усовершенствованная интеграция телемедицины и облачные системы управления рецептами облегчают бесшовный порядок и мониторинг терапии. Пациенты получают выгоду от более быстрого доступа, конкурентоспособных цен и удобной доставки на дом, что приводит к сильному принятию в разных регионах. Расширяется нормативная поддержка операций электронной аптеки, что обеспечивает более безопасные и прозрачные рабочие процессы цифровой дистрибуции. Ожидается, что переход к удаленному уходу за пациентами и лечению хронических заболеваний значительно ускорит рост онлайн-аптеки в течение прогнозируемого периода.

Региональный анализ рынка лечебной терапии

- Северная Америка доминировала на рынке лечебной терапии с самой большой долей дохода в 46,8% в 2025 году, поддерживаемой передовой биотехнологической инфраструктурой, сильной доступностью финансирования, благоприятными регуляторными путями и ранним внедрением передовых продуктов генной и клеточной терапии в США, где быстрый рост обусловлен одобрениями, расширением производственных мощностей и надежными инвестициями от биотехнологических новаторов.

- Регион выигрывает от хорошо зарекомендовавших себя биотехнологических кластеров, значительных инвестиций в НИОКР и присутствия ведущих разработчиков терапии, которые в совокупности поддерживают быстрые инновации и ранний доступ пациентов.

- Медицинские работники и пациенты в Северной Америке все больше ценят варианты лечения, которые предлагают долгосрочное разрешение заболеваний, а не хроническое лечение, что стимулирует высокий спрос на онкологию, редкие заболевания и генетические расстройства.

Американский рынок лечебной терапии Insight

Рынок лечебной терапии в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало быстрое внедрение генной и клеточной терапии и сильная федеральная поддержка прорывных биомедицинских инноваций. Пациенты и системы здравоохранения все чаще отдают приоритет долгосрочным или постоянным решениям по лечению хронических заболеваний, ускоряя переход к лечебным методам. Наличие передовых сетей геномного тестирования и ведущих биофармацевтических компаний еще больше укрепляет доминирование страны. Кроме того, надежная активность клинических испытаний в сочетании с оптимизированными путями FDA, такими как RMAT и назначение прорывной терапии, ускоряет коммерциализацию. Широкое страховое покрытие для дорогостоящих лечебных методов лечения также способствует активному освоению рынка.

Европейское исследование рынка лечебной терапии

Согласно прогнозам, европейский рынок лечебной терапии будет расти с существенным CAGR в течение прогнозируемого периода, что обусловлено строгими нормативными рамками, которые способствуют высококачественным клиническим доказательствам и безопасности пациентов. Растущая заболеваемость генетическими, онкологическими и редкими расстройствами стимулирует принятие лечебных мероприятий по всему региону. Спрос на точную медицину в сочетании с финансируемыми ЕС геномными инициативами способствует последовательному расширению рынка. Кроме того, европейские потребители и системы здравоохранения ценят терапию, которая снижает долгосрочное бремя лечения и улучшает качество жизни. В регионе наблюдается усиление интеграции лечебной терапии в больницах, специализированных клиниках и передовых исследовательских центрах.

Британский рынок лечебной терапии Insight

Ожидается, что рынок лечебной терапии в Великобритании будет расти при заметном CAGR, обусловленном сильной биотехнологической экосистемой страны и ее стратегическим акцентом на геномную медицину. Применение лечебных методов лечения растет, поскольку поставщики и пациенты все чаще переходят на одноразовые методы лечения, которые минимизируют расходы на здравоохранение в течение всей жизни. Регулятивная гибкость Великобритании, усиленная реформами MHRA, поддерживает более быструю оценку и одобрение передовых методов лечения. Повышенная осведомленность о редких заболеваниях, наряду с сильными инициативами NHS в области точной диагностики, еще больше ускоряет рост рынка. Инвестиции в передовые центры производства терапии позиционируют Великобританию как регионального лидера.

Немецкий рынок лечебной терапии Insight

Ожидается, что в течение прогнозируемого периода рынок лечебной терапии в Германии зафиксирует значительный рост, обусловленный повышением осведомленности о генетических нарушениях и растущим спросом на передовые терапевтические решения. Сильная медицинская инфраструктура Германии и акцент на инновации поддерживают быстрое внедрение клеточной терапии, генной терапии и биологически модифицированных методов лечения. Ориентация страны на качество, безопасность данных и результаты лечения пациентов тесно связана с характером лечебной терапии, способствуя доверию среди потребителей. Растущие партнерские отношения между биотехнологическими фирмами и исследовательскими университетами подпитывают развитие. Кроме того, условия возмещения расходов в Германии постепенно адаптируются с учетом дорогостоящих лечебных мероприятий.

Азиатско-Тихоокеанский рынок лечебной терапии

Рынок лечебной терапии в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено увеличением инвестиций в здравоохранение, расширением возможностей биотехнологий и ростом показателей диагностики хронических и редких заболеваний. Такие страны, как Китай, Япония, Южная Корея и Индия, быстро продвигают инициативы в области точной медицины, стимулируя внедрение генной и клеточной терапии. Государственные программы цифрового здравоохранения и геномики ускоряют клиническое развертывание лечебных процедур. Поскольку APAC превращается в производственный центр для биологических препаратов, доступность терапии улучшается во всем регионе. Растущий медицинский туризм и спрос на современные варианты лечения еще больше укрепляют рыночную динамику.

Японский рынок лечебной терапии Insight

Японский рынок лечебной терапии набирает обороты благодаря глубоко укоренившейся технологической сложности страны и сильному культурному акценту на медицинское развитие. Применение лечебных методов лечения растет, поскольку Япония сталкивается с растущими случаями возрастных и генетических нарушений. Оптимизированные пути утверждения, такие как новаторская система условного одобрения регенеративной медицины в Японии, облегчают ранний доступ к инновационным методам лечения. Интеграция лечебных процедур в умные больницы и подключенные системы здравоохранения способствует дальнейшему росту. Кроме того, стареющее население Японии стимулирует спрос на долгосрочные, минимально обременительные решения для лечения.

Рынок лечебной терапии Индии Insight

Рынок лечебной терапии в Индии составил одну из крупнейших долей в Азиатско-Тихоокеанском регионе в 2025 году при поддержке растущего среднего класса страны, расширения инфраструктуры здравоохранения и повышения осведомленности о точной медицине. Генная терапия, клеточная терапия и целевые биологические препараты набирают популярность в онкологии, редких заболеваниях и наследственных состояниях. Сильные правительственные инициативы, такие как Ayushman Bharat, биотехнологические программы Make in India и быстрое внедрение цифровых технологий, ускоряют проникновение на рынок. Развивающаяся в Индии отечественная производственная экосистема и доступная среда для клинических испытаний делают ее конкурентоспособным центром для разработки лечебной терапии. Растущее внедрение в частных больницах, специализированных клиниках и диагностических центрах способствует устойчивому росту рынка.

Доля рынка лечебной терапии

Индустрия лечебной терапии в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Editas Medicine (США)

- Intellia Therapeutics, Inc. (США)

- CRISPR Therapeutics AG (Швейцария)

- Sangamo Therapeutics, Inc. (США)

- Gilead Sciences, Inc. (США)

- Bluebird Bio, Inc. (США)

- Sarepta Therapeutics, Inc. (США)

- Allogene Therapeutics, Inc. (США)

- Ultragenyx Pharmaceutical Inc. (США)

- Beam Therapeutics, Inc. (США)

- MeiraGTx Holdings plc (Великобритания)

- Rocket Pharmaceuticals, Inc. (США)

- 4D Molecular Therapeutics, Inc.

- Abeona Therapeutics, Inc. (США)

- Regeneron Pharmaceuticals, Inc. (США)

- uniQure (Нидерланды)

- Krystal Biotech, Inc. (США)

- Iovance Biotherapeutics, Inc. (США)

- Atara Biotherapeutics, Inc. (США)

Каковы последние события на мировом рынке лечебной терапии

- В марте 2025 года FDA одобрило EnceltoTM (revakinagene taroretcel-lwey), аллогенную инкапсулированную клеточную терапию для макулярной телеангиэктазии типа 2 (MacTel), которая использует имплантированные клетки для доставки нейротрофического фактора (CNTF) в сетчатку, предлагая первое и только одобренное долгосрочное лечение этого редкого дегенеративного расстройства глаз.

- В январе 2024 года FDA одобрило Casgevy (exa-cel) для трансфузионно-зависимой β-талассемии (TDT), расширив ее показания до второго тяжелого генетического расстройства крови и предоставив тысячам пациентов доступ к одноразовой, потенциально лечебной генной терапии.

- В феврале 2024 года Европейская комиссия предоставила Casgevy условное разрешение на маркетинг как для SCD, так и для TDT, что сделало его первой генно-редактированной терапией CRISPR/Cas9, одобренной в Европе, что подчеркивает сильный регуляторный импульс для генно-редактирующих методов лечения.

- В феврале 2024 года FDA предоставило ускоренное одобрение Lifileucel (Amtagvi®), терапии инфильтрирующим опухоль лимфоцитом (TIL) для ранее обработанной неоперабельной или метастатической меланомы, представляя собой веху в качестве первой одобренной одноразовой клеточной терапии для твердой опухоли.

- В декабре 2023 года FDA одобрило CasgevyTM, первую в мире терапию редактирования генов на основе CRISPR / Cas9 в США, для лечения серповидно-клеточной болезни (СКБ) у пациентов в возрасте 12 лет и старше, ознаменовав исторический скачок для редактирования генома в качестве лечебного метода.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.