Global Data Centre Transformation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.79 Billion

USD

24.83 Billion

2025

2033

USD

11.79 Billion

USD

24.83 Billion

2025

2033

| 2026 –2033 | |

| USD 11.79 Billion | |

| USD 24.83 Billion | |

| % | |

|

Сегментация глобального рынка трансформации центров обработки данных по услугам (консолидация, оптимизация, автоматизация и управление инфраструктурой), конечным пользователям (поставщики облачных услуг, поставщики услуг размещения и предприятия), вертикали (бизнес-финансовые учреждения, ИТ и телекоммуникации, государственный сектор и оборона, энергетика, производство и другие) — отраслевые тенденции и прогноз до 2032 года

Каковы размер и темпы роста рынка трансформации центров обработки данных?

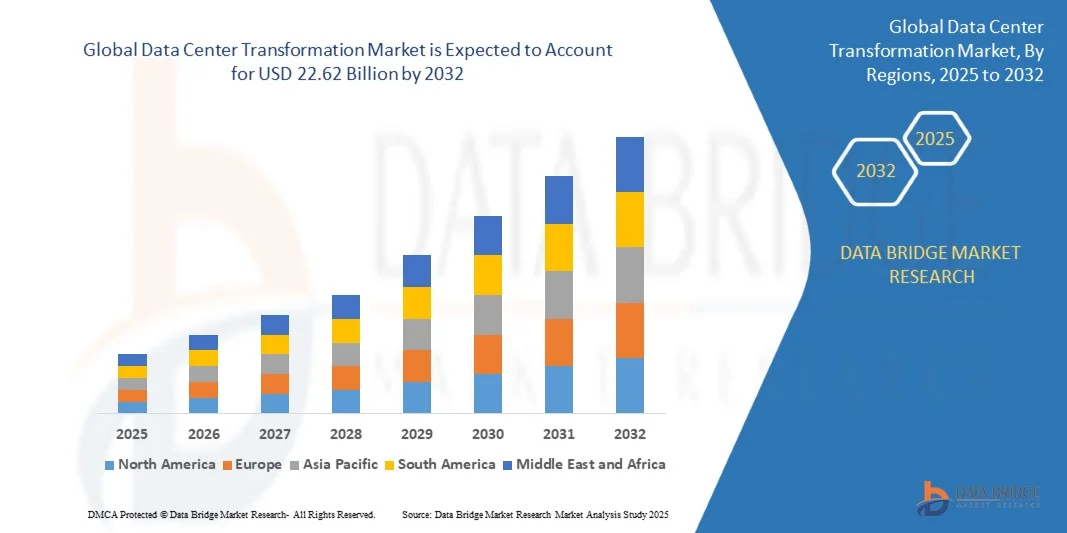

- Объем рынка трансформации центров обработки данных в 2024 году оценивался в 10,75 млрд долларов США и, как ожидается , достигнет 22,62 млрд долларов США к 2032 году при среднегодовом темпе роста 9,75% в течение прогнозируемого периода.

- Расширение рынка обусловлено растущим внедрением передовой цифровой инфраструктуры, облачных вычислений и технологий автоматизации среди предприятий и поставщиков услуг по всему миру.

- Кроме того, растущий спрос на масштабируемые, безопасные и эффективные центры обработки данных, в сочетании с необходимостью оптимизации энергопотребления и снижения эксплуатационных расходов, способствует росту спроса на услуги по трансформации центров обработки данных. Конвергенция облачных технологий, искусственного интеллекта и автоматизации ускоряет модернизацию традиционных центров обработки данных, тем самым стимулируя общий рост отрасли.

Каковы основные выводы из рынка трансформации центров обработки данных?

- Услуги по трансформации центров обработки данных предоставляют комплексные решения, такие как консолидация, оптимизация, автоматизация и управление инфраструктурой, которые становятся всё более востребованными для предприятий, поставщиков облачных услуг и операторов колокации. Эти решения повышают операционную эффективность, минимизируют время простоя и обеспечивают плавное масштабирование.

- Растущая зависимость от облачных приложений, высокопроизводительных вычислений и гибридной ИТ-инфраструктуры обуславливает спрос на услуги трансформации. Кроме того, организации отдают приоритет экономически эффективным, устойчивым и автоматизированным решениям для центров обработки данных для повышения гибкости, устойчивости и непрерывности бизнеса, что делает трансформацию центров обработки данных критически важным фактором современных цифровых операций.

- Северная Америка доминировала на рынке трансформации центров обработки данных с наибольшей долей выручки в 37,36% в 2024 году, что обусловлено быстрым внедрением передовой ИТ-инфраструктуры, облачных вычислений и инициатив по цифровизации предприятий.

- Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 17,05% в период с 2025 по 2032 год, что обусловлено быстрой цифровизацией, растущим внедрением облачных технологий и государственной поддержкой развития ИТ-инфраструктуры в таких странах, как Китай, Япония и Индия.

- Сегмент услуг консолидации доминировал на рынке с наибольшей долей выручки в 41,8% в 2024 году, что было обусловлено повсеместной потребностью в объединении устаревших систем, оптимизации физической инфраструктуры и снижении эксплуатационных расходов.

Область применения отчета и сегментация рынка трансформации центров обработки данных

|

Атрибуты |

Ключевые аспекты рынка трансформации центров обработки данных |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке трансформации центров обработки данных?

« Умная и автоматизированная трансформация с эффективностью на основе искусственного интеллекта »

- Важной и быстрорастущей тенденцией на рынке трансформации центров обработки данных является интеграция искусственного интеллекта (ИИ) и передовых инструментов автоматизации для управления работой центров обработки данных. Эта интеграция повышает эксплуатационную эффективность, улучшает возможности предиктивного обслуживания и мониторинга критически важной инфраструктуры в режиме реального времени.

- Например, компании внедряют решения для трансформации на основе искусственного интеллекта, которые оптимизируют нагрузку на серверы, снижают энергопотребление и автоматизируют рутинные задачи управления. Такие платформы, как HPE GreenLake и Cisco Intersight, предлагают предиктивную аналитику для предотвращения простоев и оптимизации рабочих процессов.

- Инструменты на базе искусственного интеллекта позволяют обнаруживать аномалии, прогнозировать производительность и оптимизировать ресурсы, обеспечивая максимальную эффективность центров обработки данных при минимизации эксплуатационных расходов. Автоматизированная оркестровка также обеспечивает плавное масштабирование и развертывание инфраструктуры.

- Конвергенция искусственного интеллекта, машинного обучения и интеллектуальной автоматизации способствует централизованному управлению вычислительными, сетевыми и складскими ресурсами. Операторы могут управлять несколькими объектами через единый интерфейс, улучшая прозрачность и контроль.

- Эта тенденция меняет ожидания предприятий, побуждая поставщиков предлагать автоматизированные и энергоэффективные решения на базе искусственного интеллекта. Такие компании, как IBM и Schneider Electric, разрабатывают платформы для упрощения трансформации и повышения операционной гибкости.

- Спрос на интеллектуальные, автоматизированные и основанные на искусственном интеллекте услуги по трансформации центров обработки данных растет во всем мире, особенно среди предприятий и поставщиков облачных услуг, которые ищут экономичную, масштабируемую и высокопроизводительную инфраструктуру.

Каковы основные движущие силы рынка трансформации центров обработки данных?

- Растущее внедрение облачных вычислений , периферийных вычислений и аналитики на основе искусственного интеллекта обуславливает спрос на услуги по трансформации центров обработки данных, позволяя организациям эффективно управлять растущими объемами данных.

- Например, в марте 2024 года компания Digital Realty запустила новые инструменты оптимизации на базе искусственного интеллекта для компаний, предоставляющих услуги колокации, и корпоративных клиентов, которые помогают сократить время простоя и повысить эффективность использования ресурсов. Подобные инициативы стимулируют рост рынка.

- Предприятиям все чаще требуются масштабируемые и энергоэффективные решения для поддержки стратегий цифровой трансформации, что способствует развертыванию консолидированной, автоматизированной и оптимизированной инфраструктуры центров обработки данных.

- Переход к гибридным и многооблачным архитектурам в сочетании с необходимостью соблюдения нормативных требований побуждает компании модернизировать существующие объекты. Интегрированные решения обеспечивают безопасность данных, бесперебойную работу и централизованное управление.

- Повышение эксплуатационной эффективности, предиктивное обслуживание, снижение энергопотребления и автоматизированное управление — ключевые преимущества, способствующие внедрению. Растущее понимание экологичности ИТ и устойчивого развития дополнительно усиливает спрос во всех отраслях.

Какой фактор препятствует росту рынка трансформации центров обработки данных?

- Риски кибербезопасности, связанные с цифровыми и сетевыми центрами обработки данных, представляют собой серьезную проблему, поскольку рост автоматизации расширяет потенциальные поверхности атак.

- Громкие нарушения и уязвимости в корпоративных системах заставили организации с осторожностью относиться к внедрению полностью автоматизированных платформ трансформации без надежных протоколов безопасности.

- Обеспечение безопасной миграции данных, сквозного шифрования и соответствия отраслевым нормам имеет решающее значение для построения доверия. Такие компании, как Cisco и IBM, делают акцент на функциях безопасной разработки и мониторинга своих платформ для решения этих проблем.

- Кроме того, значительные капиталовложения, необходимые для полномасштабной модернизации центра обработки данных, могут стать препятствием для малых и средних предприятий, особенно на развивающихся рынках.

- Несмотря на снижение затрат благодаря модульным и облачным решениям, воспринимаемая дороговизна решений на базе искусственного интеллекта и автоматизации может замедлить их внедрение. Преодоление этих барьеров требует принятия надежных мер кибербезопасности, разработки экономически эффективных решений и повышения осведомленности потенциальных пользователей.

Как сегментирован рынок трансформации центров обработки данных?

Рынок сегментирован по принципу услуг , конечного пользователя и вертикали .

• По услугам

По видам услуг рынок трансформации центров обработки данных подразделяется на услуги консолидации, услуги оптимизации, услуги автоматизации и услуги управления инфраструктурой. Сегмент услуг консолидации доминировал на рынке с наибольшей долей выручки в 41,8% в 2024 году, что обусловлено растущей потребностью в объединении устаревших систем, оптимизации физической инфраструктуры и снижении эксплуатационных расходов. Консолидация помогает организациям оптимизировать свои центры обработки данных, повысить эффективность использования ресурсов и снизить энергопотребление. Предприятия и поставщики услуг всё чаще отдают предпочтение консолидации для создания стандартизированной, масштабируемой и безопасной инфраструктуры.

Ожидается, что сегмент услуг автоматизации продемонстрирует самые высокие темпы среднегодового роста в 23,4% в период с 2025 по 2032 год, что обусловлено растущим внедрением мониторинга на базе искусственного интеллекта, предиктивного обслуживания и автоматизированного управления рабочей нагрузкой. Услуги автоматизации обеспечивают оптимизацию в режиме реального времени, сокращают вмешательство человека и поддерживают быстрое масштабирование облачных и гибридных сред, что делает их стратегическим выбором для предприятий, стремящихся к гибкости и операционной эффективности.

• Конечным пользователем

По типу конечного пользователя рынок трансформации центров обработки данных сегментируется на поставщиков облачных услуг, поставщиков услуг размещения оборудования и предприятия. Сегмент предприятий занимал наибольшую долю рынка, составившую 46,5% в 2024 году, что обусловлено ростом числа инициатив цифровой трансформации, потребностью в модернизации ИТ-инфраструктуры и стремлением к эффективной, масштабируемой и безопасной работе. Предприятия инвестируют в трансформацию центров обработки данных для сокращения времени простоя, оптимизации энергопотребления и поддержки гибридных и многооблачных сред.

Ожидается, что сегмент поставщиков облачных услуг продемонстрирует самый быстрый среднегодовой темп роста в 21,8% в период с 2025 по 2032 год, чему будет способствовать стремительное развитие облачных вычислений, периферийных вычислений и аналитики на основе искусственного интеллекта. Поставщикам облачных услуг требуются передовые решения для трансформации, чтобы справляться с растущими рабочими нагрузками, повышать операционную эффективность и предоставлять надежные и высокопроизводительные услуги клиентам из разных отраслей, что обуславливает высокий спрос на специализированные услуги по трансформации центров обработки данных.

• По вертикали

По вертикали рынок трансформации центров обработки данных сегментируется на следующие секторы: бизнес-финансирование, ИТ и телекоммуникации, государственный сектор и оборона, энергетика, производство и другие. Сегмент ИТ и телекоммуникаций доминировал на рынке с наибольшей долей выручки в 38,9% в 2024 году. Это обусловлено экспоненциальным ростом цифровых услуг, внедрением облачных технологий и высоким трафиком данных, требующим передовой, оптимизированной и безопасной инфраструктуры. Операторы связи и ИТ-компании активно инвестируют в автоматизированные решения и решения на базе искусственного интеллекта для поддержания бесперебойной работы, эффективности и безопасности.

Ожидается, что сектор государственного управления и обороны продемонстрирует самые высокие среднегодовые темпы роста на уровне 22,5% в период с 2025 по 2032 год, чему будут способствовать инициативы по модернизации инфраструктуры, обеспечению безопасности операций и внедрению интеллектуальных систем управления данными. Рост киберугроз, программы модернизации обороны и масштабные ИТ-развертывания ускоряют внедрение специализированных решений по трансформации центров обработки данных в этих секторах.

Какой регион занимает наибольшую долю рынка трансформации центров обработки данных?

- Северная Америка доминировала на рынке трансформации центров обработки данных с наибольшей долей выручки в 37,36% в 2024 году, что обусловлено быстрым внедрением передовой ИТ-инфраструктуры, облачных вычислений и инициатив по цифровизации предприятий.

- Организации в регионе высоко ценят масштабируемость, эксплуатационную эффективность и оптимизацию затрат, предоставляемые услугами по трансформации центров обработки данных, включая консолидацию, автоматизацию и управление инфраструктурой.

- Этому внедрению также способствуют присутствие ведущих технологических компаний, высокие расходы на ИТ и ориентация на устойчивую, энергоэффективную деятельность, что делает трансформацию центров обработки данных стратегическим приоритетом во многих отраслях.

Обзор рынка трансформации центров обработки данных в США

В 2024 году наибольшую долю выручки в Северной Америке (69,35%) обеспечил рынок США, чему способствовало развитие облачных сервисов, периферийных вычислений и гибридной ИТ-инфраструктуры. Предприятия всё активнее инвестируют в мониторинг на базе ИИ, предиктивную аналитику и автоматизированные рабочие процессы для повышения эффективности и надёжности. США также получают выгоду от государственных инициатив, поддерживающих модернизацию ИТ, стандарты кибербезопасности и устойчивое развитие центров обработки данных, что ещё больше ускоряет рост рынка.

Обзор рынка трансформации центров обработки данных в Европе

Ожидается, что европейский рынок будет расти высокими среднегодовыми темпами в течение прогнозируемого периода, что обусловлено строгими правилами безопасности данных, требованиями к энергоэффективности и инициативами цифровой трансформации в секторах BFSI, ИТ и государственного управления. Рост урбанизации и спрос на облачные сервисы способствуют их внедрению. Европейские предприятия уделяют особое внимание энергоэффективным и автоматизированным решениям, способствуя устойчивому росту в жилом, коммерческом и промышленном секторах.

Обзор рынка трансформации центров обработки данных в Великобритании

Ожидается, что рынок Великобритании будет расти значительными среднегодовыми темпами, чему способствуют растущие инвестиции в ИТ-инфраструктуру, внедрение гибридных облачных сред и спрос на безопасные и отказоустойчивые системы. Инициативы по цифровой трансформации в компаниях и государственных учреждениях стимулируют внедрение трансформации центров обработки данных. Развитая инфраструктура облачных и кооперативных услуг Великобритании в сочетании с технологическими инновациями дополнительно стимулирует расширение рынка.

Обзор рынка трансформации центров обработки данных в Германии

Ожидается, что рынок Германии будет расти значительными среднегодовыми темпами, чему способствует фокус на устойчивые, энергоэффективные решения для центров обработки данных на базе искусственного интеллекта. Акцент страны на технологические инновации, высокие стандарты инфраструктуры и спрос на безопасные ИТ-операции способствуют их внедрению. Интеграция с интеллектуальными системами автоматизации и управления энергопотреблением становится всё более распространённой среди предприятий, особенно в производственной сфере, сфере BFSI и ИТ-сфере.

Какой регион является самым быстрорастущим на рынке трансформации центров обработки данных?

Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 17,05% в период с 2025 по 2032 год благодаря быстрой цифровизации, растущему внедрению облачных технологий и государственной поддержке развития ИТ-инфраструктуры в таких странах, как Китай, Япония и Индия. Расширение облачных услуг и услуг колокации в сочетании с растущим спросом на гибридные и автоматизированные решения являются драйверами роста. Азиатско-Тихоокеанский регион также становится центром производства компонентов для центров обработки данных, повышая доступность услуг по трансформации центров обработки данных.

Обзор рынка трансформации центров обработки данных в Японии

Япония переживает бурный рост рынка благодаря внедрению высоких технологий, урбанизации и потребности в энергоэффективных и автоматизированных решениях для центров обработки данных. Предприятия уделяют первостепенное внимание надежности, кибербезопасности и инструментам управления на основе искусственного интеллекта. Старение рабочей силы в Японии также стимулирует спрос на автоматизированную, простую в управлении инфраструктуру как в корпоративном, так и в государственном секторе.

Обзор рынка трансформации центров обработки данных в Китае

В 2024 году Китай обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрому внедрению облачных технологий, росту цифровой экономики и государственным инициативам, поддерживающим развитие умных городов и центров обработки данных. Предприятия и гиперскейлеры всё активнее инвестируют в энергоэффективные и автоматизированные решения на базе искусственного интеллекта. Наличие экономически эффективных отечественных технологий и развитых производственных мощностей дополнительно стимулирует развитие рынка в коммерческих, промышленных и государственных приложениях.

Какие компании являются ведущими на рынке трансформации центров обработки данных?

Лидерами отрасли трансформации центров обработки данных являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Accenture (Ирландия)

- Атос (Франция)

- Cisco Systems, Inc. (США)

- Cognizant (США)

- Dell Inc. (США)

- HCL Technologies (Индия)

- IBM (США)

- Schneider Electric SE (Франция)

- Wipro (Индия)

- Amazon Web Services (AWS) (США)

- Цифровая недвижимость (США)

- Equinix (США)

- Google (США)

- Корпорация Microsoft (США)

- Oracle (США)

- Dell EMC (США)

Каковы последние тенденции на рынке трансформации центров обработки данных?

- В феврале 2025 года компания NTT объявила о приобретении NTT Data за 16,4 млрд долларов США, а также о строительстве почти 1 ГВт новых мощностей, направленных на достижение нулевого уровня выбросов за счет внедрения возобновляемых источников энергии и проектов повторного использования отработанного тепла, что подтверждает ее приверженность устойчивому и энергоэффективному росту центров обработки данных.

- В феврале 2025 года компания CapitaLand Investment подтвердила открытие своего первого японского центра обработки данных — объекта в Осаке стоимостью 700 миллионов долларов США и мощностью 50 МВт, полностью рассчитанного на возобновляемые источники энергии. Это подчеркивает ориентацию компании на экологически чистую инфраструктуру и продвижение устойчивой деятельности в Азии.

- В январе 2025 года компания Vantage Data Centers завершила привлечение капитала в размере 9,2 млрд долларов США под руководством DigitalBridge и Silver Lake с целью ускорения гипермасштабного расширения по всему миру, укрепления своего глобального присутствия и укрепления лидерства в области решений для высокопроизводительных центров обработки данных.

- В январе 2025 года APL и Global Compute Infra из Goldman Sachs представили планы по созданию двух новых кампусов в Японии, что позволит расширить институциональный капитал на растущий рынок центров обработки данных в Азии и поддержать растущий спрос на масштабируемую инфраструктуру облачных и периферийных вычислений.

- В январе 2025 года компания EdgeConneX вышла на японский регион Кансай, чтобы удовлетворить растущий спрос на периферийные вычисления и облачные сервисы, обеспечив более быструю доставку данных и укрепив свое региональное присутствие на быстрорастущем рынке.

- В октябре 2024 года компания Dell Inc. запустила новые масштабируемые в стойку системы, серверы и инновационные решения для хранения данных на своем заводе Dell AI Factory, включая 21-дюймовую стойку Dell IR7000 с собственным жидкостным охлаждением, интегрированные масштабируемые в стойку системы (IRSS), модели PowerEdge XE9712 и M7725, а также усовершенствования PowerScale, обеспечивающие оптимизированную и масштабируемую инфраструктуру для высокоплотных рабочих нагрузок ИИ.

- В июне 2024 года компания Cisco Systems, Inc. совместно с NVIDIA представила кластеры ИИ Nexus HyperFabric — оптимизированное решение для центров обработки данных, поддерживающее генеративные рабочие нагрузки ИИ с обширными возможностями визуализации, аналитики и управления облаком, что упрощает развертывание инфраструктуры ИИ для предприятий по всему миру.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ТРАНСФОРМАЦИИ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК ТРАНСФОРМАЦИИ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 ГЛОБАЛЬНЫЙ РЫНОК ТРАНСФОРМАЦИИ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.4 ПАТЕНТНЫЙ АНАЛИЗ

5.5 ПРИМЕР ИЗ ПРАКТИКИ

5.6 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.7 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

6 МИРОВОЙ РЫНОК ТРАНСФОРМАЦИИ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ ПО ТИПУ УСЛУГ

6.1 ОБЗОР

6.2 УСЛУГИ ПО КОНСОЛИДАЦИИ

6.3 УСЛУГИ ПО ОПТИМИЗАЦИИ

6.4 УСЛУГИ АВТОМАТИЗАЦИИ

6.5 УСЛУГИ ПО УПРАВЛЕНИЮ ИНФРАСТРУКТУРОЙ

7 ГЛОБАЛЬНЫЙ РЫНОК ТРАНСФОРМАЦИИ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ, ПО ПРОЦЕССУ

7.1 ОБЗОР

7.2 МИГРАЦИЯ ЦЕНТРА ОБРАБОТКИ ДАННЫХ

7.3 МАСШТАБНЫЕ ИЗМЕНЕНИЯ В ОБОРУДОВАНИИ

7.4 ВИРТУАЛИЗАЦИЯ

7.5 АВТОМАТИЗАЦИЯ БИЗНЕС-ПРОЦЕССОВ

7.6 ДРУГИЕ

8 ГЛОБАЛЬНЫЙ РЫНОК ТРАНСФОРМАЦИИ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ ПО СПОСОБУ РАЗВЕРТЫВАНИЯ

8.1 ОБЗОР

8.2 ЛОКАЛЬНЫЕ

8.3 ОБЛАКО

8.3.1 ПУБЛИЧНОЕ ОБЛАКО

8.3.2 ЧАСТНОЕ ОБЛАКО

8.3.3 ГИБРИДНОЕ ОБЛАКО

9 МИРОВОЙ РЫНОК ТРАНСФОРМАЦИИ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ ПО ТИПУ УРОВНЯ

9.1 ОБЗОР

9.2 УРОВЕНЬ 1

9.3 УРОВЕНЬ 2

9.4 УРОВЕНЬ 3

9.5 УРОВЕНЬ 4

10 МИРОВОЙ РЫНОК ТРАНСФОРМАЦИИ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ ПО РАЗМЕРУ ЦЕНТРА ОБРАБОТКИ ДАННЫХ

10.1 ОБЗОР

10.2 МАЛЫЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

10.2.1 ПО ТИПУ УРОВНЯ

10.2.1.1. УРОВЕНЬ 1

10.2.1.2. УРОВЕНЬ 2

10.2.1.3. УРОВЕНЬ 3

10.2.1.4. УРОВЕНЬ 4

10.3 СРЕДНИЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

10.3.1 ПО ТИПУ УРОВНЯ

10.3.1.1. УРОВЕНЬ 1

10.3.1.2. УРОВЕНЬ 2

10.3.1.3. УРОВЕНЬ 3

10.3.1.4. УРОВЕНЬ 4

10.4 КРУПНЫЕ ЦЕНТРЫ ОБРАБОТКИ ДАННЫХ

10.4.1 ПО ТИПУ УРОВНЯ

10.4.1.1. УРОВЕНЬ 1

10.4.1.2. УРОВЕНЬ 2

10.4.1.3. УРОВЕНЬ 3

10.4.1.4. УРОВЕНЬ 4

11 МИРОВОЙ РЫНОК ТРАНСФОРМАЦИИ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ ПО ТИПУ СТРОИТЕЛЬСТВА

11.1 ОБЗОР

11.2 НОВЫЙ ЦЕНТР ОБРАБОТКИ ДАННЫХ

11.2.1 ВНУТРЕННИЙ ЦЕНТР ДАННЫХ

11.2.2 ЦЕНТР ОБРАБОТКИ ДАННЫХ ПОСТАВЩИКА УСЛУГ

11.3 ПЕРЕСТРОЙКА ЦЕНТРА ОБРАБОТКИ ДАННЫХ

12 ГЛОБАЛЬНЫЙ РЫНОК ТРАНСФОРМАЦИИ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

12.1 ОБЗОР

12.2 ПОСТАВЩИКИ ОБЛАЧНЫХ УСЛУГ

12.3 ПОСТАВЩИКИ КОЛОКАЦИИ

12.4 ПРЕДПРИЯТИЯ

12.4.1 МАЛЫЕ И СРЕДНИЕ ПРЕДПРИЯТИЯ

12.4.2 КРУПНОЕ ПРЕДПРИЯТИЕ

13 МИРОВОЙ РЫНОК ТРАНСФОРМАЦИИ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ, ПО ВЕРТИКАЛЯМ

13.1 ОБЗОР

13.2 БАНКОВСКОЕ ДЕЛО, ФИНАНСОВЫЕ УСЛУГИ И СТРАХОВАНИЕ

13.2.1 ПО ТИПУ УСЛУГИ

13.2.1.1. УСЛУГИ ПО КОНСОЛИДАЦИИ

13.2.1.2. УСЛУГИ ПО ОПТИМИЗАЦИИ

13.2.1.3. УСЛУГИ АВТОМАТИЗАЦИИ

13.2.1.4.УСЛУГИ ПО УПРАВЛЕНИЮ ИНФРАСТРУКТУРОЙ

13.3 ИТ И ТЕЛЕКОММУНИКАЦИИ

13.3.1 ПО ТИПУ УСЛУГИ

13.3.1.1. УСЛУГИ ПО КОНСОЛИДАЦИИ

13.3.1.2. УСЛУГИ ПО ОПТИМИЗАЦИИ

13.3.1.3. УСЛУГИ АВТОМАТИЗАЦИИ

13.3.1.4.УСЛУГИ ПО УПРАВЛЕНИЮ ИНФРАСТРУКТУРОЙ

13.4 ПРАВИТЕЛЬСТВО И ОБОРОНА

13.4.1 ПО ТИПУ УСЛУГИ

13.4.1.1. УСЛУГИ ПО КОНСОЛИДАЦИИ

13.4.1.2. УСЛУГИ ПО ОПТИМИЗАЦИИ

13.4.1.3. УСЛУГИ АВТОМАТИЗАЦИИ

13.4.1.4. УСЛУГИ ПО УПРАВЛЕНИЮ ИНФРАСТРУКТУРОЙ

13.5 ЗДРАВООХРАНЕНИЕ

13.5.1 ПО ТИПУ УСЛУГИ

13.5.1.1. УСЛУГИ ПО КОНСОЛИДАЦИИ

13.5.1.2. УСЛУГИ ПО ОПТИМИЗАЦИИ

13.5.1.3. УСЛУГИ АВТОМАТИЗАЦИИ

13.5.1.4. УСЛУГИ ПО УПРАВЛЕНИЮ ИНФРАСТРУКТУРОЙ

13.6 ТРАНСПОРТ

13.6.1 ПО ТИПУ УСЛУГИ

13.6.1.1. УСЛУГИ ПО КОНСОЛИДАЦИИ

13.6.1.2. УСЛУГИ ПО ОПТИМИЗАЦИИ

13.6.1.3. УСЛУГИ АВТОМАТИЗАЦИИ

13.6.1.4. УСЛУГИ ПО УПРАВЛЕНИЮ ИНФРАСТРУКТУРОЙ

13.7 РОЗНИЧНАЯ ТОРГОВЛЯ

13.7.1 ПО ТИПУ УСЛУГИ

13.7.1.1. УСЛУГИ ПО КОНСОЛИДАЦИИ

13.7.1.2. УСЛУГИ ПО ОПТИМИЗАЦИИ

13.7.1.3. УСЛУГИ АВТОМАТИЗАЦИИ

13.7.1.4.УСЛУГИ ПО УПРАВЛЕНИЮ ИНФРАСТРУКТУРОЙ

13.8 ЭНЕРГИЯ

13.8.1 ПО ТИПУ УСЛУГИ

13.8.1.1. УСЛУГИ ПО КОНСОЛИДАЦИИ

13.8.1.2. УСЛУГИ ПО ОПТИМИЗАЦИИ

13.8.1.3. УСЛУГИ АВТОМАТИЗАЦИИ

13.8.1.4. УСЛУГИ ПО УПРАВЛЕНИЮ ИНФРАСТРУКТУРОЙ

13.9 ПРОИЗВОДСТВО

13.9.1 ПО ТИПУ УСЛУГИ

13.9.1.1. УСЛУГИ ПО КОНСОЛИДАЦИИ

13.9.1.2. УСЛУГИ ПО ОПТИМИЗАЦИИ

13.9.1.3. УСЛУГИ АВТОМАТИЗАЦИИ

13.9.1.4. УСЛУГИ ПО УПРАВЛЕНИЮ ИНФРАСТРУКТУРОЙ

13.1 ДРУГИЕ

14 ГЛОБАЛЬНЫЙ РЫНОК ТРАНСФОРМАЦИИ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ ПО ГЕОГРАФИИ

ГЛОБАЛЬНЫЙ РЫНОК ТРАНСФОРМАЦИИ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

14.1 СЕВЕРНАЯ АМЕРИКА

14.1.1 США

14.1.2 КАНАДА

14.1.3 МЕКСИКА

14.2 ЕВРОПА

14.2.1 ГЕРМАНИЯ

14.2.2 ФРАНЦИЯ

14.2.3 Великобритания

14.2.4 ИТАЛИЯ

14.2.5 ИСПАНИЯ

14.2.6 РОССИЯ

14.2.7 ТУРЦИЯ

14.2.8 БЕЛЬГИЯ

14.2.9 НИДЕРЛАНДЫ

14.2.10 НОРВЕГИЯ

14.2.11 ФИНЛЯНДИЯ

14.2.12 ШВЕЙЦАРИЯ

14.2.13 ДАНИЯ

14.2.14 ШВЕЦИЯ

14.2.15 ПОЛЬША

14.2.16 ОСТАЛЬНАЯ ЕВРОПА

14.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.3.1 ЯПОНИЯ

14.3.2 КИТАЙ

14.3.3 ЮЖНАЯ КОРЕЯ

14.3.4 ИНДИЯ

14.3.5 АВСТРАЛИЯ

14.3.6 НОВАЯ ЗЕЛАНДИЯ

14.3.7 СИНГАПУР

14.3.8 ТАИЛАНД

14.3.9 МАЛАЙЗИЯ

14.3.10 ИНДОНЕЗИЯ

14.3.11 ФИЛИППИНЫ

14.3.12 ТАЙВАНЬ

14.3.13 ВЬЕТНАМ

14.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

14.4 ЮЖНАЯ АМЕРИКА

14.4.1 БРАЗИЛИЯ

14.4.2 АРГЕНТИНА

14.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

14.5 БЛИЖНИЙ ВОСТОК И АФРИКА

14.5.1 ЮЖНАЯ АФРИКА

14.5.2 ЕГИПЕТ

14.5.3 САУДОВСКАЯ АРАВИЯ

14.5.4 ОАЭ

14.5.5 ОМАН

14.5.6 БАХРЕЙН

14.5.7 ИЗРАИЛЬ

14.5.8 КУВЕЙТ

14.5.9 КАТАР

14.5.10 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

14.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

15 Глобальный рынок трансформации центров обработки данных, ландшафт компании

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

15.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

15.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

15.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

15.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

15.7 РАСШИРЕНИЯ

15.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

15.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

16 Глобальный рынок трансформации центров обработки данных, SWOT-анализ и анализ DBMR

17 ГЛОБАЛЬНЫЙ РЫНОК ТРАНСФОРМАЦИИ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ, ПРОФИЛЬ КОМПАНИИ

17.1 WIPRO

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.2 DELL INC.

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.3 NETSCOUT

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.4 СУЗЕ

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.5 МИНДТЕК.

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.6 CISCO SYSTEMS, INC.

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.6.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.7 PC CONNECTION, INC.

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.7.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.8 КЛУДОБИТС

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.8.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.9 АТОС ЮВ

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.9.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.1 ШНАЙДЕР ЭЛЕКТРИК

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.10.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.11 КОРПОРАЦИЯ INTEL

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.11.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.12 HCL TECHNOLOGIES LIMITED

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.12.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.13 РАХИ

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.13.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.14 IBM

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.14.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.15 MICROLAND LIMITED

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 АНАЛИЗ ДОХОДОВ

17.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.15.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.16 ЭМБИ

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 АНАЛИЗ ДОХОДОВ

17.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.16.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.17 СИМЕНС

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.17.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.18 ЭНСОНО, ООО

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.18.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.19 ТРАНССЕТЕВЫЕ ТЕХНОЛОГИИ

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.19.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.2 МАЙКРОСОФТ

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 АНАЛИЗ ДОХОДОВ

17.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.20.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.21 TECH MAHINDRA LIMITED.

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 АНАЛИЗ ДОХОДОВ

17.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.21.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.22 КОГНИЗАНТ

17.22.1 ОБЗОР КОМПАНИИ

17.22.2 АНАЛИЗ ДОХОДОВ

17.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.22.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.23 АКЦЕНТУР.

17.23.1 ОБЗОР КОМПАНИИ

17.23.2 АНАЛИЗ ДОХОДОВ

17.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.23.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.24 ХИТАЧИ

17.24.1 ОБЗОР КОМПАНИИ

17.24.2 АНАЛИЗ ДОХОДОВ

17.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.24.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.25 МЯГКИЙ ВЫБОР

17.25.1 ОБЗОР КОМПАНИИ

17.25.2 АНАЛИЗ ДОХОДОВ

17.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.25.5 ПОСЛЕДНИЕ РАЗВИТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

18 ЗАКЛЮЧЕНИЕ

19 АНКЕТА

20 СВЯЗАННЫХ ОТЧЕТОВ

21 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.