Global Dry Eye Syndrome Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.13 Billion

USD

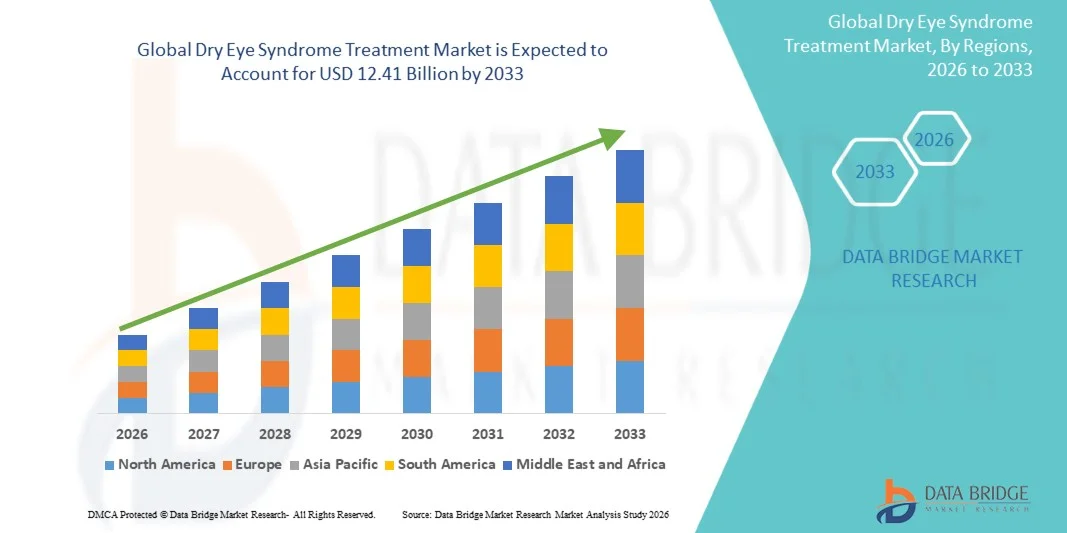

12.41 Billion

2025

2033

USD

6.13 Billion

USD

12.41 Billion

2025

2033

| 2026 –2033 | |

| USD 6.13 Billion | |

| USD 12.41 Billion | |

| % | |

|

Сегментация мирового рынка лечения синдрома сухого глаза по типу продукта (стимуляторы слезообразования, искусственные слезы, секретогены и другие), типу дозировки (жидкие, полутвердые и другие), лечению (смазывающие средства, холинергические средства, противовоспалительные, противоинфекционные, противоаллергические и другие), диагностике (комплексное офтальмологическое обследование, тест Ширмера, тест на осмолярность слезы и другие), дозировке (разовые и многодозовые препараты), типу лекарственного средства (рецептурные и безрецептурные препараты), типу контейнера (разовые флаконы, бутылки и тубы), типу упаковки (пластик, алюминий и стекло), типу (фирменные и генерические препараты), каналу сбыта (больничные аптеки, розничные аптеки и онлайн-аптеки), конечным пользователям (больницы, домашний уход, специализированные клиники и другие) – тенденции отрасли и Прогноз до 2033 года

Каков глобальный размер рынка лечения синдрома сухого глаза

- Согласно анализу Data Bridge Market Research, размер мирового рынка лечения синдрома сухого глаза был оценен как$6,13 млрд. в 2025 годуОжидается, что он достигнет12,41 млрд долларов к 2033 году, вCAGR 9,22%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью синдрома сухого глаза в сочетании с достижениями в офтальмологической терапии и лекарственных препаратах, стимулируя принятие эффективных решений лечения в возрастных группах.

- Кроме того, растущая осведомленность о здоровье глаз, растущий доступ к здравоохранению и спрос на персонализированные, неинвазивные и длительные методы лечения устанавливают современные методы лечения сухих глаз в качестве предпочтительного выбора для пациентов и врачей. Эти факторы ускоряют внедрение инновационных методов лечения, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

Глобальная рыночная стоимость (2025):$ 6,13 млрд.

Ожидаемая рыночная стоимость (2033):12,41 млрд долларов

Прогноз CAGR (2026–2033):9.22%

Анализ рынка лечения синдрома сухого глаза

- Лечение синдрома сухого глаза, включая рецептурные лекарства, без рецептаглазные каплиПродвинутые терапевтические устройства становятся все более важными компонентами офтальмологической помощи из-за их способности снимать дискомфорт, улучшать здоровье глазной поверхности и предотвращать долгосрочные осложнения зрения.

- Растущий спрос на лечение сухими глазами в первую очередь подпитывается растущей распространенностью синдрома сухих глаз, увеличением времени экрана и использования цифровых устройств, а также повышением осведомленности среди пациентов и поставщиков медицинских услуг о ранней диагностике и эффективном управлении.

- Северная Америка доминировала на рынке лечения синдрома сухого глаза с самой большой долей дохода в 40,9% в 2025 году, характеризующейся высокими расходами на здравоохранение, развитой офтальмологической инфраструктурой и сильным присутствием ключевых фармацевтических и фармацевтических препаратов.медицинский приборСША испытывают значительный рост в рецептурной терапии и инновационных системах доставки лекарств

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения синдрома сухого глаза в течение прогнозируемого периода из-за увеличения гериатрической популяции, роста распространенности цифрового напряжения глаз и улучшения доступа к услугам по уходу за глазами.

- Сегмент препаратов по рецепту (Rx) доминировал на рынке лечения синдрома сухого глаза с долей рынка 46,5% в 2025 году, что обусловлено их клинической эффективностью, доступностью новых препаратов и растущим распространением среди офтальмологов для умеренных и тяжелых случаев.

Область охвата и лечение синдрома сухого глаза сегментация рынка

|

Атрибуты |

Лечение синдрома сухого глаза ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка лечения синдрома сухого глаза

«Растущее внедрение передовых терапевтических и цифровых решений в области здравоохранения»

- Значительной и ускоряющейся тенденцией на мировом рынке лечения синдрома сухого глаза является растущее внедрение передовых терапевтических средств, включая рецептурные препараты, внутриофисные процедуры и аппаратные методы лечения, наряду с цифровыми решениями для дистанционного мониторинга и управления.

- Например, такие устройства, как LipiFlow, обеспечивают автоматическую термическую пульсационную терапию для дисфункции мибомиевой железы, предоставляя клиницистам точный, удобный для пациента вариант лечения. Аналогичным образом, рецептурные капли, такие как циклоспорин и ливитграст, все чаще интегрируются в персонализированные схемы лечения.

- Интеграция с цифровыми платформами здравоохранения позволяет пациентам отслеживать симптомы, приверженность и эффективность лечения с помощью мобильных приложений, улучшая персонализированный уход и облегчая консультации по телеофтальмологии. Например, некоторые приложения с поддержкой ИИ могут рекомендовать последующие вмешательства на основе результатов, сообщенных пациентами.

- Конвергенция передовых терапевтических средств и цифровых инструментов позволяет более точно, удобно и эффективно управлять сухими глазами, улучшая соответствие и удовлетворенность пациентов.

- Эта тенденция к инновационным, ориентированным на пациента и технологически ориентированным методам лечения меняет стандарты лечения и ожидания в области лечения.офтальмологияСледовательно, такие компании, как Allergan и Johnson & Johnson Vision, инвестируют в терапевтические средства следующего поколения и связанные с ними решения для улучшения результатов лечения.

- Спрос на лечение, сочетающее клиническую эффективность с простотой использования и возможностями удаленного мониторинга, быстро растет как в клинических, так и в домашних условиях, поскольку пациенты все чаще отдают приоритет комфорту и устойчивому облегчению симптомов.

- Новые биотехнологические инновации, включая регенеративную терапию и новые составы, такие как наномикеллярные глазные капли, привлекают внимание в качестве потенциальных игроков для долгосрочного облегчения сухости глаз, привлекая инвестиции как фармацевтических, так и медицинских компаний.

Динамика рынка лечения синдрома сухого глаза

водитель

«Увеличение распространенности и осведомленности о синдроме сухого глаза»

- Растущая распространенность синдрома сухого глаза из-за старения популяций, длительного времени просмотра и факторов окружающей среды в сочетании с растущей осведомленностью о состоянии является значительным фактором повышенного спроса на эффективные методы лечения.

- Например, опрос, проведенный в 2025 году, показал, что более 30% взрослых в Северной Америке сообщили о хронических симптомах сухого глаза, что побудило врачей принять передовые терапевтические варианты.

- По мере того, как пациенты становятся более осведомленными о влиянии необработанного сухого глаза на зрение и качество жизни, спрос на рецептурные лекарства, внутриофисные процедуры и инновационные устройства вырос, предлагая убедительное обоснование для лечения.

- Кроме того, увеличение рутинных обследований глаз и проактивных программ офтальмологической помощи побуждают к более ранней диагностике и вмешательству, создавая устойчивый спрос как на установленные, так и на новые методы лечения.

- Сочетание обучения пациентов, растущего использования цифровых устройств и растущего внедрения профилактической офтальмологической помощи продвигает рынок как в развитых, так и в развивающихся регионах.

- Расширение корпоративных оздоровительных программ и профессиональных инициатив в области здоровья глаз способствует повышению осведомленности на рабочих местах, поощряя ранний скрининг и лечение симптомов сухости глаз среди работающих взрослых.

- Растущее сотрудничество между фармацевтическими компаниями и поставщиками услуг по уходу за глазами для кампаний по обучению пациентов способствует более широкому внедрению передовых методов лечения, поддерживая общий рост рынка.

Сдержанность/вызов

«Высокая стоимость лечения и ограниченный доступ на развивающихся рынках»

- Опасения, связанные с высокой стоимостью современных рецептурных лекарств и аппаратных методов лечения, представляют собой серьезную проблему для более широкого проникновения на рынок, особенно в развивающихся регионах.

- Например, премиальные методы лечения, такие как интенсивное лечение импульсным светом (IPL) и LipiFlow, могут стоить несколько сотен долларов за сеанс, ограничивая доступ для чувствительных к цене пациентов.

- Решение проблемы доступности с помощью общих формулировок, страхового покрытия и программ помощи пациентам имеет решающее значение для расширения принятия. Такие компании, как Novartis и Bausch + Lomb, уделяют особое внимание инициативам по поддержке пациентов для снижения барьеров в стоимости.

- Кроме того, ограниченный доступ к специализированной офтальмологической помощи и диагностическим инструментам в сельских или слаборазвитых регионах ограничивает доступность передовых методов лечения сухих глаз, создавая неравное распределение лечения.

- Преодоление этих проблем с помощью экономически эффективных решений, телемедицинских платформ и более широкого доступа к здравоохранению будет иметь жизненно важное значение для устойчивого роста на мировом рынке лечения синдрома сухого глаза.

- Регулятивные препятствия, в том числе строгие процедуры утверждения новых лекарств и устройств, могут задержать выход на рынок и ограничить доступность инновационных методов лечения, что влияет на общее расширение рынка.

- Несоблюдение пациентом сложных схем лечения или дискомфорт, связанный с определенными методами лечения, может препятствовать эффективности лечения, подчеркивая необходимость удобных и приемлемых решений лечения.

Сфера охвата рынка лечения синдрома сухого глаза

Рынок сегментирован на основе типа продукта, типа дозировки, лечения, диагностики, дозы, типа лекарств, типа контейнера, типа упаковки, типа, канала распределения и конечных пользователей.

- Тип продукта

По типу продукта рынок сегментирован на слезные стимуляторы, искусственные слезы, секретагоги и другие. Сегмент искусственных слез доминировал на рынке с самой большой долей дохода в 2025 году, что обусловлено их широкой доступностью, доступностью и немедленным облегчением симптомов сухости глаз. Искусственные слезы являются первой линией лечения для легких и умеренных случаев и предпочитаются пациентами для удобства использования и частого введения. Высокое принятие также подпитывается увеличением времени экрана, факторами окружающей среды и общей осведомленностью о здоровье глаз. Врачи часто рекомендуют искусственные слезы в сочетании с другими методами лечения для улучшения результатов лечения. Кроме того, искусственные слезы совместимы с долгосрочным использованием и могут использоваться вместе с лекарствами без серьезных побочных эффектов.

Сегмент слезостимуляторов, как ожидается, станет свидетелем самого быстрого роста с 2026 по 2033 год, обусловленного ростом инноваций в рецептурной терапии, которые стимулируют производство слез на железистом уровне. Эти методы лечения обеспечивают более длительное облегчение, что делает их привлекательными для хронических и тяжелых случаев сухости глаз. Растущее принятие поддерживается клиническими одобрениями, улучшенными технологиями рецептуры и растущей осведомленностью о передовых вариантах лечения. Пациенты с умеренными или тяжелыми симптомами все чаще предпочитают стимуляторы слезы частому искусственному использованию слез. Сегмент также выигрывает от кампаний цифрового маркетинга и обучения пациентов, подчеркивая их эффективность.

- По типу дозировки

По типу дозировки рынок подразделяется на жидкий, полутвердый и др. Жидкий сегмент доминировал в 2025 году благодаря удобству, простоте введения и знакомству пациентов с глазными каплями. Жидкие составы, включая искусственные слезы и рецептурные лекарства, обеспечивают быстрое облегчение симптомов и могут использоваться несколько раз в день. Они являются экономически эффективными и широко распространены в аптеках и больницах, что способствует их распространению. Врачи часто рекомендуют жидкие составы для острого и хронического сухого управления глазами. Гибкость жидких составов позволяет проводить комбинированную терапию с другими методами лечения для повышения эффективности. Их совместимость с мультидозной упаковкой способствует доминированию на рынке.

Ожидается, что полутвердый сегмент станет свидетелем самого быстрого роста с 2026 по 2033 год, чему способствуют инновационные гелевые и мазевые составы, которые обеспечивают более длительное удержание глазной поверхности. Полутвердая терапия снижает частоту дозирования и улучшает приверженность пациента, особенно в тяжелых случаях. Растущее признание терапии на основе геля среди врачей и пациентов поддерживает этот рост. Эти составы также минимизируют дискомфорт и обеспечивают устойчивый защитный эффект. Увеличение технологических достижений в области согласованности формулировок и биодоступности еще больше ускоряет процесс внедрения.

- Лечение

На основе лечения рынок сегментирован на смазочные средства, холинергики, противовоспалительные, антиинфекционные, антиаллергические и другие. Сегмент смазочных средств доминировал в 2025 году, что обусловлено широкой применимостью в легких, умеренных и тяжелых случаях. Смазочные средства обеспечивают мгновенное облегчение, просты в использовании и широко доступны как внебиржевые, так и по рецепту. Их доступность и совместимость с другими методами лечения делают их предпочтительным лечением первой линии. Врачи часто рекомендуют смазочные средства для поддержания влажности глазной поверхности и предотвращения дальнейшего повреждения. Знакомство с потребителями и комфорт с этими агентами обеспечивают устойчивое высокое принятие. Они также предлагают универсальность в упаковке, дозировании и сочетании с другими методами лечения.

Ожидается, что в противовоспалительном сегменте будет наблюдаться самый быстрый рост с 2026 по 2033 год, чему способствует растущее понимание воспаления как ключевого фактора хронического сухого глаза. Рецептурные противовоспалительные препараты, такие как циклоспорин и ливитграст, нацелены на основные причины и предпочтительны для умеренных и тяжелых случаев. Повышение осведомленности врачей, новые составы и улучшенные методы доставки лекарств стимулируют рост. Образовательные кампании пациентов по управлению сухими глазами, связанными с воспалением, поддерживают усыновление. Регулятивные одобрения новых противовоспалительных методов лечения также способствуют расширению рынка.

- По диагнозу

На основании диагноза рынок сегментирован на комплексный осмотр глаз, тест Ширмера, тест осмолярности слез и другие. Комплексный сегмент глазного обследования доминировал в 2025 году благодаря его способности обеспечить целостную оценку здоровья глаз. Экзамены глаз позволяют раннее выявление основных состояний и направляют эффективный выбор лечения. Они остаются стандартной диагностической процедурой, рекомендованной офтальмологами и оптометристами по всему миру. Комплексные экзамены могут быть объединены с другими тестами для адаптации планов лечения. Высокое усыновление поддерживается страховым покрытием и программами профилактической помощи. Повышение осведомленности о здоровье глаз среди пациентов способствует дальнейшему использованию.

Ожидается, что сегмент тестирования слезной осмолярности продемонстрирует самый быстрый рост с 2026 по 2033 год, обусловленный спросом на объективные количественные показатели.диагностические инструментыОсмолярность слез позволяет раннее выявление сухости глаз и помогает настроить терапию. Растущее внедрение точной офтальмологии и интеграция сЦифровой мониторинг здоровьяПлатформы подпитывают рост. Эти тесты все чаще используются в специализированных клиниках и больницах. Клиницисты ценят тесты осмолярности слез для мониторинга эффективности лечения с течением времени. Технологические достижения делают эти тесты более быстрыми, точными и удобными для пациентов.

- Доза

На основе дозы рынок сегментирован на единичную дозу и многодоз. Многодозовый сегмент доминировал в 2025 году благодаря экономичности, удобству и совместимости с частым использованием. Композиции с несколькими дозами позволяют длительное лечение и предпочтительны как для безрецептурных, так и для рецептурных лекарств. Больницы и розничные аптеки предпочитают многодозовую упаковку для удобства хранения. Частые пользователи и хронические пациенты получают выгоду от более низких затрат на использование. Многодозовые форматы также уменьшают количество отходов окружающей среды по сравнению с несколькими единичными дозами. Знакомство пациентов с бутылочками с несколькими дозами поддерживает доминирование.

Ожидается, что сегмент единичных доз будет наблюдать самый быстрый рост с 2026 по 2033 год, обусловленный потребностью в безконсервантных стерильных препаратах. Единичная упаковка снижает риск загрязнения и поддерживает безопасность пациентов, особенно для хронических случаев сухости глаз. Удобные для путешествий и портативные конструкции повышают удобство. Растущее внедрение рецептурных глазных капель в форматах единичных доз поддерживает рост. Приверженность пациентов улучшается с помощью более простых в использовании одноразовых флаконов. Клинические рекомендации все чаще рекомендуют форматы доз для чувствительных глаз.

- Тип лекарства

На основе типа лекарств рынок сегментирован на рецептурные (Rx) препараты и безрецептурные (OTC) препараты. Сегмент препаратов по рецепту (Rx) доминировал на рынке лечения синдрома сухого глаза с долей рынка 46,5% в 2025 году, что обусловлено его клинической эффективностью в лечении умеренных и тяжелых случаев, растущим принятием офтальмологами и способностью нацеливаться на основные причины, такие как воспаление или дисфункция мибомиевой железы. Лекарства по рецепту, включая циклоспорин, ливитграст и новые биологические препараты, предлагают более длительное облегчение по сравнению с безрецептурной терапией и подтверждаются сильными клиническими доказательствами. Высокое принятие также подпитывается повышением осведомленности среди пациентов о передовых вариантах лечения и растущей распространенности хронического сухого глаза во всем мире. Эти методы лечения часто используются в сочетании с другими методами лечения, улучшая общие результаты лечения пациентов.

Ожидается, что сегмент лекарств Over-The-Counter (OTC) будет наблюдать самый быстрый рост на рынке лечения синдрома сухого глаза с 2026 по 2033 год, что обусловлено растущими предпочтениями потребителей в отношении легкодоступных самоуправляемых методов лечения симптомов сухого глаза. Безрецептурные продукты, такие как искусственные слезы и смазочные капли, обеспечивают немедленное облегчение и доступны без рецепта, что делает их очень удобными для частого использования. Повышение осведомленности о здоровье глаз, длительное время экрана и факторы окружающей среды еще больше подпитывают спрос. Рост поддерживается расширением розничных и онлайн-аптек, что повышает доступность и удобство для пациентов.

- По типу контейнера

На основе типа контейнера рынок сегментирован на флаконы с единичными дозами, бутылки и трубки. Бутылки доминировали в 2025 году из-за доступности, удобства и пригодности для частого использования. Они совместимы с мультидозной терапией и широко распространены в аптеках. Пациенты предпочитают бутылки для удобства приема и хранения. Больницы и клиники часто запасают бутилированные составы оптом. Бутылки обеспечивают гибкость как для безрецептурных, так и для рецептурных лекарств. Знакомство потребителей с бутылками обеспечивает устойчивый спрос.

Ожидается, что сегмент флаконов с единичной дозой будет наблюдать самый быстрый рост с 2026 по 2033 год, что обусловлено растущим спросом на безконсервантную стерильную упаковку, которая минимизирует риск загрязнения и поддерживает безопасность пациентов, особенно для частых дозировок в хронических случаях. Единичные дозы флаконов снижают риск загрязнения и повышают безопасность пациентов. Они идеально подходят для чувствительных глаз и лечения хронической терапии. Клиницисты предпочитают единичные дозы флаконов для администрации в офисе. Портативность и простота использования улучшают усыновление среди пациентов. Регулятивная поддержка рецептур без консервантов ускоряет проникновение на рынок.

- Тип упаковки

На основе типа упаковки рынок сегментирован на пластик, алюминий и стекло. Пластиковая упаковка доминировала в 2025 году благодаря легкому дизайну, экономической эффективности и широкому внедрению как безрецептурной, так и рецептурной терапии. Пластиковые контейнеры удобны для транспортировки, хранения и утилизации. Розничные и больничные аптеки предпочитают пластиковую упаковку для эффективности логистики. Пациенты предпочитают легкий пластик для удобства ежедневного использования. Пластик обеспечивает гибкость для нескольких составов. Программы по охране окружающей среды и утилизации также поддерживают дальнейшее использование.

Ожидается, что упаковка алюминия будет расти быстрее всего с 2026 по 2033 год, что обусловлено превосходными барьерными свойствами, более длительным сроком хранения и растущими проблемами экологической устойчивости. Алюминиевые трубки все более предпочтительны для гелевых и мазевых составов. Алюминиевые трубки предпочтительны для гелей и мазей. Они защищают составы от света и воздуха, повышая эффективность. Производители все чаще используют алюминий для премиальных продуктов. Рост также подпитывается ростом потребительских предпочтений в отношении экологически чистой упаковки.

- По типу

По типу рынок сегментирован на бренды и дженерики. Брендированные препараты доминировали в 2025 году благодаря сильному доверию врачей, доказанной клинической эффективности и маркетинговому охвату. Лояльность к бренду и поддержка врачей поддерживают последовательное принятие. Брендированные препараты широко распространены в больницах и розничных аптеках. Информационные кампании крупных компаний усиливают доминирование на рынке. Пациенты воспринимают фирменные препараты как более качественные. Клинические данные, подтверждающие эффективность бренда, еще больше укрепляют рыночные предпочтения.

Ожидается, что дженерики станут свидетелями самого быстрого роста с 2026 по 2033 год, обусловленного экономической эффективностью, увеличением доступности и политикой в области здравоохранения, способствующей доступу к медицинским услугам. Общий уровень усыновления выше на развивающихся рынках. Повышение осведомленности и исследования биоэквивалентности повышают доверие врачей. Страховое покрытие также поддерживает общий рост. Пациенты, ищущие долгосрочную терапию, часто предпочитают дженерики для доступности. Общее принятие также поддерживается политикой здравоохранения, способствующей доступу к основным лекарствам.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован в больничную аптеку, розничную аптеку и онлайн-аптеку. Розничные аптеки доминировали в 2025 году из-за доступности, высокой посещаемости и удобства для внебиржевых покупок. Больницы и клиники также распространяют безрецептурные препараты через розничные сети. Пациенты предпочитают розничные аптеки для немедленной доступности. Сети дистрибуции хорошо налажены, обеспечивая последовательное снабжение. Маркетинговые кампании нацелены на розничные каналы, чтобы максимизировать охват.

Сегмент онлайн-аптек, по прогнозам, станет свидетелем самого быстрого роста с 2026 по 2033 год, чему способствуют цифровое внедрение, удобство доставки на дом и доступ к рецептурным лекарствам. Онлайн-платформы расширяют охват сельских и городских пациентов. Рост поддерживается тенденциями телемедицины и электронного рецепта. Пациенты предпочитают онлайн-заказ для конфиденциальности и удобства. Электронные устройства также облегчают подачу на основе подписки для хронических пациентов. Регуляторные одобрения для онлайн-раздачи поддержки принятия.

- конечными пользователями

На базе конечных пользователей рынок сегментирован на больницы, домашнюю помощь, специализированные клиники и другие. Госпитали доминировали в 2025 году благодаря большим объемам пациентов, специалистам-офтальмологам и интегрированной инфраструктуре ухода. Больницы предоставляют как рецептурную терапию, так и расширенные процедурные вмешательства. Усыновление обусловлено рекомендациями врачей. Больницы также служат распределительными центрами для многодозовых и фирменных лекарств. Доверие пациентов к стационарным методам лечения поддерживает доминирование.

Ожидается, что сегмент домашнего ухода будет наблюдать самый быстрый рост с 2026 по 2033 год, чему способствуют самоуправляемые методы лечения, безрецептурные лекарства и поддержка телеофтальмологии. Пациенты все чаще предпочитают управлять легким и умеренным сухостью глаз в домашних условиях. Прием на дому поддерживается удобством, экономической эффективностью и цифровым мониторингом. Растущая осведомленность об управлении хроническими заболеваниями стимулирует поглощение. Наличие переносных составов, таких как флаконы с единичными дозами, поддерживает домашнее использование.

Региональный анализ рынка лечения синдрома сухого глаза

- Северная Америка доминировала на рынке лечения синдрома сухого глаза с самой большой долей дохода в 40,9% в 2025 году, характеризующейся высокими расходами на здравоохранение, развитой офтальмологической инфраструктурой и сильным присутствием ключевых игроков в области фармацевтики и медицинских устройств.

- Пациенты и клиницисты в регионе высоко ценят клинически доказанные рецептурные методы лечения, передовые внутриофисные процедуры и диагностические инструменты, которые позволяют раннее выявление и эффективное управление симптомами сухого глаза.

- Это широкое распространение также поддерживается высокими расходами на здравоохранение, присутствием ведущих фармацевтических и медицинских компаний и растущим доступом как к безрецептурному, так и к рецептурному лечению, что делает Северную Америку ключевым рынком как для острого, так и для хронического управления сухими глазами.

Американский рынок лечения синдрома сухого глаза

Рынок лечения синдрома сухого глаза в США занял самую большую долю дохода в 79% в 2025 году в Северной Америке, что обусловлено увеличением распространенности сухого глаза, увеличением времени экрана и сильной инфраструктурой здравоохранения. Пациенты и клиницисты отдают приоритет передовым методам лечения по рецепту, внутриофисным процедурам и инновационным диагностическим инструментам для эффективного лечения заболеваний. Растущая осведомленность о здоровье глаз в сочетании с высокими расходами на здравоохранение и страхованием способствует дальнейшему росту рынка. Спрос на безрецептурные смазочные капли и составы без консервантов также растет среди случаев от легкой до умеренной степени. Кроме того, интеграция телеофтальмологических платформ и цифрового мониторинга здоровья повышает доступность лечения и приверженность пациентов.

Европейский рынок лечения синдрома сухого глаза

Европейский рынок лечения синдрома сухого глаза, по прогнозам, будет расширяться при существенном CAGR в течение прогнозируемого периода, что обусловлено ростом стареющего населения, высокой распространенностью цифрового напряжения глаз и строгими стандартами здравоохранения. Растущая урбанизация и расширение доступа к офтальмологической помощи способствуют принятию как рецептурных, так и безрецептурных методов лечения. Пациенты все чаще ищут эффективные, удобные и минимально инвазивные методы лечения, повышая спрос на передовые методы лечения и вмешательства на основе устройств. На рынке также наблюдается сильный рост в специализированных клиниках и больницах, а управление сухими глазами интегрировано в обычные услуги по уходу за глазами. Кроме того, правительственные инициативы и информационно-пропагандистские кампании, пропагандирующие здоровье глаз, поддерживают расширение рынка по всему региону.

Британский рынок лечения синдрома сухого глаза

Ожидается, что рынок лечения синдрома сухого глаза в Великобритании будет расти в течение прогнозируемого периода, чему способствует повышение осведомленности о здоровье глаз, увеличение распространенности сухого глаза и растущее внедрение домашних методов лечения. Опасения по поводу ухудшения зрения и связанного с образом жизни напряжения глаз побуждают как пациентов, так и врачей уделять приоритетное внимание эффективным вариантам лечения. Доступность рецептурных препаратов, безрецептурных смазочных материалов и процедурных методов лечения повышает доступность лечения. Хорошо налаженная инфраструктура здравоохранения Великобритании, надежная сеть розничных аптек и телемедицинские платформы также стимулируют рост рынка. Потребительские предпочтения в отношении передовых, удобных и удобных для пациента методов лечения продолжают стимулировать усыновление.

Немецкий рынок лечения синдрома сухого глаза

Ожидается, что рынок лечения синдрома сухого глаза в Германии в течение прогнозируемого периода будет расширяться при значительном CAGR, что обусловлено повышением осведомленности о здоровье глаз, ростом гериатрической популяции и увеличением использования цифровых устройств. Сильная система здравоохранения Германии, высокие расходы на здравоохранение и акцент на инновационных, клинически проверенных методах лечения поддерживают принятие рецептурных лекарств и аппаратных методов лечения. Пациенты все чаще предпочитают индивидуальные планы лечения и малоинвазивные процедуры. Интеграция передовыхдиагностические тестыТакие, как осмолярность слез и комплексные обследования глаз, облегчают раннюю диагностику и улучшают результаты лечения. Кроме того, акцент на профилактическом уходе и обучении пациентов способствует проникновению на рынок как в городских, так и в полугородских районах.

Азиатско-Тихоокеанский рынок лечения синдрома сухого глаза

Рынок лечения синдрома сухого глаза в Азиатско-Тихоокеанском регионе будет расти на самом быстром CAGR 22% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено увеличением использования цифровых устройств, ростом урбанизации и ростом располагаемых доходов в таких странах, как Китай, Япония и Индия. Растущая осведомленность региона о здоровье глаз и расширение инфраструктуры здравоохранения способствуют внедрению как безрецептурной, так и рецептурной терапии. Кроме того, рост хронических заболеваний и экологических факторов, таких как загрязнение, увеличивает распространенность сухого глаза. Государственные программы, способствующие профилактическому уходу за глазами и расширению специализированных клиник, поддерживают рост рынка. Доступность лекарств местного производства и наличие телеофтальмологических платформ еще больше повышают доступность.

Японский рынок лечения синдрома сухого глаза

Японский рынок лечения синдрома сухого глаза набирает обороты из-за высокого использования цифровых устройств, старения населения и повышенного внимания к профилактическому здравоохранению. Пациенты ищут удобные, эффективные и безопасные методы лечения хронических симптомов сухости глаз. Интеграция диагностических технологий и индивидуальных планов лечения способствует внедрению как в клинических, так и в домашних условиях. Сильная система здравоохранения Японии и высокая осведомленность о здоровье глаз способствуют широкому использованию рецептурных лекарств и передовых терапевтических устройств. Спрос на терапию, благоприятную для пациентов и минимально инвазивную терапию, растет, особенно среди пожилых людей. Кроме того, телемедицина и цифровые медицинские решения способствуют ранней диагностике и последовательному соблюдению режима лечения.

Индийский рынок лечения синдрома сухого глаза

На индийский рынок лечения синдрома сухого глаза в 2025 году пришлась самая большая доля доходов рынка в Азиатско-Тихоокеанском регионе, обусловленная быстрой урбанизацией, ростом использования цифровых устройств и увеличением распространенности синдрома сухого глаза среди населения трудоспособного возраста. В Индии растет средний класс с более высокими располагаемыми доходами, что повышает спрос на безрецептурную и рецептурную терапию. Акцент правительства на кампаниях по информированию о здоровье глаз и инициативах в области цифровых услуг по уходу за глазами способствует росту рынка. Доступные местные методы лечения и расширение розничных и онлайн-аптек еще больше повышают доступность. Растущее внедрение самоуправляемых методов лечения и телеофтальмологических услуг как в городских, так и в полугородских районах продвигает рынок вперед.

Доля рынка лечения синдрома сухого глаза

Индустрия лечения синдрома сухого глаза в основном возглавляется хорошо известными компаниями, в том числе:

- АббвиInc. (США)

- АлконInc. (США)

- Novartis AG (Швейцария)

- Johnson & Johnson and Services, Inc. (США)

- Бауш + Ломб(США)

- URSAPHARM Arzneimittel GmbH (Германия)

- NicOx S.A. (Франция)

- Novaliq GmbH (Германия)

- OASIS медицинский(США)

- AFT Pharmaceuticals (Новая Зеландия)

- Kenvue Brands LLC (США)

- Santen PharmaceuticalCo., Ltd. (Япония)

- Otsuka Pharmaceutical Co., Ltd. (Япония)

- Senju Pharmaceutical Co., Ltd. (Япония)

- Takeda Pharmaceutical Company Limited (Япония)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Scope Ophthalmics Ltd. (Великобритания)

- Similasan Corporation (Швейцария)

- Aerie Pharmaceuticals Inc. (США)

Каковы последние события на мировом рынке лечения синдрома сухого глаза

- В мае 2025 года Грифолс получил разрешение FDA на начало клинического испытания фазы II для GRF312, глазной капли на основе иммуноглобулина, предназначенной для устранения воспаления и иммунной дисрегуляции при сухом глазном заболевании, что стало одной из первых попыток изучить иммуноглобулиновую терапию при нарушениях глазной поверхности.

- В мае 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США одобрило Триптыр (офтальмологический раствор акольтремона) в качестве нового рецептурного лечения сухого глазного заболевания, которое стимулирует естественное производство слез путем активации сенсорных нервов роговицы, прокладывая путь для внедрения на рынке США.

- В феврале 2025 года DiagnosTear Technologies объявила, что основные результаты крупнейшего клинического диагностического исследования синдрома сухого глаза с использованием TeaRxTM были приняты к представлению на ежегодном собрании ARVO 2025, подчеркнув достижения в диагностике с несколькими параметрами, которые улучшают оценку тяжести и отзывчивость лечения.

- В сентябре 2024 года перфторэксилоктановое офтальмологическое решение (MIEBOTM), совместно разработанное Bausch + Lomb и Novaliq, уже было одобрено FDA в 2023 году и продолжило более широкую нормативную доступность на рынках, поскольку первая отпускаемая по рецепту глазная капля нацелена на испарение слез при сухой болезни глаз.

- В апреле 2023 года Sun Pharmaceutical запустила CEQUA® в Индии, первое в стране лечение заболеваний сухих глаз с использованием наномикеллярной технологии для улучшения доставки циклоспорина, расширяя доступ к передовой терапии DED на крупном развивающемся рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.