Global Durable Medical Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

219.20 Billion

USD

345.17 Billion

2025

2033

USD

219.20 Billion

USD

345.17 Billion

2025

2033

| 2026 –2033 | |

| USD 219.20 Billion | |

| USD 345.17 Billion | |

| % | |

|

Сегментация мирового рынка долговечного медицинского оборудования по типу устройств (средства индивидуальной мобильности, медицинская мебель, устройства мониторинга и терапии, устройства безопасности для ванных комнат), конечным пользователям (больницы/клиники, амбулаторные хирургические центры, исследовательские центры, домашний уход и другие), плательщикам (государственные, частные и личные) — тенденции отрасли и прогноз до 2033 года.

Каков размер и темпы роста рынка медицинского оборудования

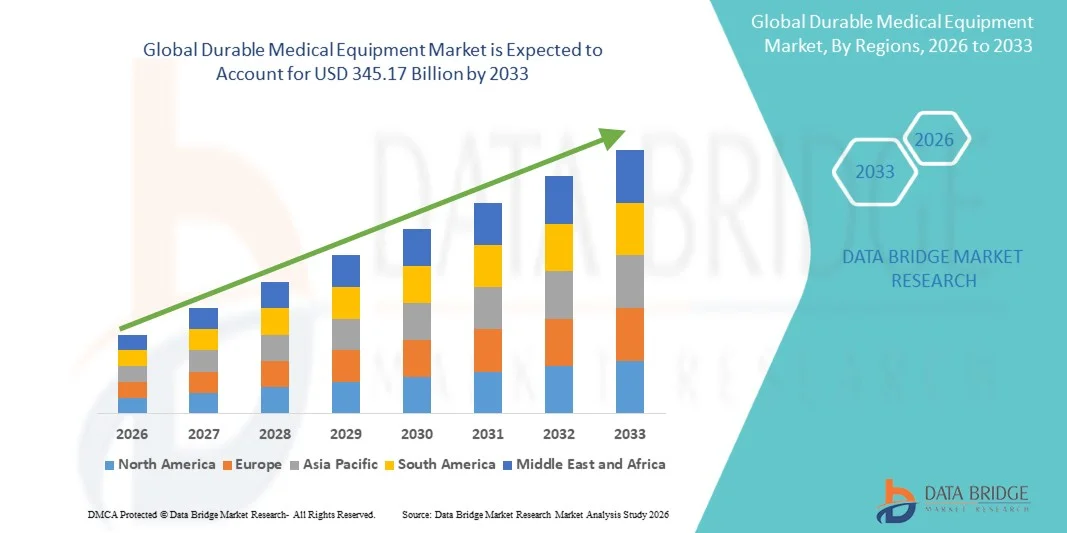

- Согласно анализу Data Bridge Market Research, объем мирового рынка долговечного медицинского оборудования был оценен как219,20 млрд долларов в 2025 годуОжидается, что он достигнет345,17 млрд долларов к 2033 году, вCAGR 5,84%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается ростом распространенности хронических заболеваний, ростом гериатрического населения и расширением.Домашнее здравоохранениевнедрение, наряду с непрерывными технологическими достижениями в области мониторинга, мобильности и терапевтических устройств для поддержки долгосрочного ухода за пациентами;

- Кроме того, увеличение инвестиций в инфраструктуру здравоохранения, благоприятная политика возмещения и высокий спрос на качественное, надежное оборудование для поддержки пациентов в клинических и жилых условиях позиционируют долговечное медицинское оборудование как необходимое в современной доставке медицинских услуг, что значительно стимулирует рост отрасли в течение прогнозируемого периода.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):219,20 млрд долларов

- Ожидаемая рыночная стоимость (2033):345,17 млрд долларов

- Прогноз CAGR (2026–2033): 5.84%

Прочный анализ рынка медицинского оборудования

- Прочное медицинское оборудование (DME), в том числеПерсональные мобильные устройстваМедицинская мебель, контрольные и терапевтические устройства, а также оборудование для безопасности ванной комнаты становятся все более важными как в клинических, так и в домашних условиях из-за его роли в улучшении ухода за пациентами, улучшении мобильности и поддержке долгосрочного лечения заболеваний.

- Растущий спрос на долговечное медицинское оборудование в первую очередь обусловлен растущей распространенностью хронических заболеваний, старением мирового населения, растущим предпочтением домашнего здравоохранения и достижениями в области мониторинга и терапевтических устройств с поддержкой технологий.

- Северная Америка доминировала на рынке долговечного медицинского оборудования с самой большой долей дохода в 40% в 2025 году, что объясняется передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение, ранним внедрением инновационных технологий.медицинские приборыПрисутствие ключевых игроков отрасли, в США наблюдается значительный рост внедрения оборудования для домашнего здравоохранения, поддерживаемый благоприятной политикой возмещения и интеграцией интеллектуальных технологий.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке прочного медицинского оборудования в течение прогнозируемого периода из-за расширения доступа к здравоохранению, урбанизации, роста располагаемых доходов и расширения осведомленности о решениях в области домашнего здравоохранения.

- Сегмент устройств для личной мобильности доминировал на рынке прочного медицинского оборудования с долей 37,4% в 2025 году, что обусловлено высоким спросом на инвалидные коляски, ходунки и связанные с ними устройства для поддержки пожилых и физически сложных пациентов, а также текущими инновациями в легких, эргономичных и интеллектуальных решениях для мобильности.

Сфера охвата и сегментация рынка прочного медицинского оборудования

|

Атрибуты |

Долговечное медицинское оборудование ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке долговечного медицинского оборудования

«Увеличение внедрения интеллектуальных и подключенных устройств»

- Значительная и ускоряющаяся тенденция вМировой рынок долговечного медицинского оборудованияИнтеграция устройств с поддержкой IoT и подключенных устройств, позволяющая осуществлять мониторинг в режиме реального времени, удаленное управление и анализ данных для пациентов и поставщиков медицинских услуг.

- Например, устройства личной мобильности, оснащенные датчиками, могут отслеживать движения и модели использования пациентов, отправляя автоматические оповещения лицам, осуществляющим уход, или медицинским работникам, если обнаружена ненормальная активность.

- Умные устройства мониторинга, такие как носимые датчики жизненно важных знаков и домашнее диагностическое оборудование, все чаще используются, предоставляя непрерывные данные о здоровье, которые могут информировать об активных вмешательствах.

- Бесшовное подключение надежного медицинского оборудования к мобильным приложениям и облачным платформам позволяет централизованно управлять несколькими устройствами в домашних условиях, улучшая приверженность пациентов и результаты.

- Эта тенденция к более интеллектуальным, подключенным и удобным медицинским устройствам меняет ожидания пациентов, побуждая производителей разрабатывать оборудование с дистанционным мониторингом, автоматическими оповещениями и возможностями анализа данных.

- Спрос на умное, подключенное и долговечное медицинское оборудование быстро растет в больницах, клиниках и домашних условиях, поскольку заинтересованные стороны отдают приоритет безопасности, удобству и постоянному мониторингу пациентов.

- Например, устройства мониторинга с поддержкой ИИ могут прогнозировать ухудшение состояния пациента и предлагать своевременные вмешательства, уменьшая реадмиссию в больницу и экстренные посещения.

- Расширяется интеграция телемедицинских платформ с прочным медицинским оборудованием, что позволяет врачам удаленно контролировать пациентов и эффективно вносить корректировки в лечение, основанные на данных.

Динамика рынка медицинского оборудования

водитель

«Повышение распространенности хронических заболеваний и старение населения»

- Растущая частота хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства и респираторные заболевания, наряду с увеличением гериатрической популяции, является основным фактором спроса на долговечное медицинское оборудование.

- Например, больницы и домашние медицинские работники инвестируют в современные средства мобильности, дыхательные устройства и оборудование для мониторинга для поддержки долгосрочного ухода за пациентами и повышения качества жизни.

- Медицинские учреждения используют долговечное медицинское оборудование, чтобы уменьшить пребывание в больнице, улучшить независимость пациента и минимизировать осложнения от длительной неподвижности или неуправляемых хронических состояний.

- Кроме того, расширяющийся сегмент домашнего здравоохранения увеличивает спрос на устройства, которые позволяют пациентам безопасно и эффективно управлять своим здоровьем вне клинических условий.

- Удобство, улучшенный мониторинг пациентов и улучшение результатов в отношении здоровья являются ключевыми факторами, способствующими внедрению прочного медицинского оборудования как в клинических, так и в жилых условиях.

- Например, правительственные инициативы, способствующие программам старения на месте и поддержке домашнего здравоохранения, повышают спрос на средства мобильности, устройства безопасности ванной комнаты и оборудование для удаленного мониторинга.

- Технологические достижения, такие как легкое, портативное и оборудование с поддержкой ИИ, делают долговечные медицинские устройства более привлекательными и доступными как для пациентов, так и для поставщиков медицинских услуг.

Сдержанность/вызов

«Требования к высоким затратам и нормативному соблюдению»

- Относительно высокие первоначальные инвестиции, необходимые для современного медицинского оборудования длительного пользования, представляют собой серьезную проблему, особенно для небольших медицинских учреждений и чувствительных к цене потребителей на развивающихся рынках.

- Например, премиальные устройства личной мобильности, передовые системы мониторинга и домашнее терапевтическое оборудование часто имеют более высокие ценники, которые могут ограничить широкое распространение.

- Соблюдение строгих нормативных стандартов и сертификатов безопасности, эффективности и качества увеличивает затраты на разработку и может задержать запуск продукта в нескольких регионах.

- Кроме того, требования к техническому обслуживанию, потребность в обученном персонале и случайные неисправности устройств могут препятствовать внедрению, особенно в домашних медицинских учреждениях.

- Решение этих проблем за счет экономически эффективного производства, упрощенной эксплуатации устройств и соблюдения нормативных стандартов будет иметь решающее значение для устойчивого роста рынка медицинского оборудования.

- Например, различия в одобрении регулирующих органов в разных странах могут замедлить глобальное расширение и ограничить доступность некоторых передовых устройств.

- Высокая зависимость от подготовленных специалистов для установки, калибровки и мониторинга сложного оборудования может выступать в качестве барьера в регионах с нехваткой рабочей силы.

Долговечный рынок медицинского оборудования

Рынок сегментирован на основе типа устройства, конечного пользователя и плательщика.

- Тип устройства

На основе типа устройства рынок долговечного медицинского оборудования сегментирован на устройства для личной мобильности, медицинскую мебель, контрольно-терапевтические устройства и устройства безопасности ванной комнаты. Сегмент персональных мобильных устройств доминировал на рынке с самой большой долей дохода в 37,4% в 2025 году, что обусловлено высоким спросом на инвалидные коляски, ходунки и другие средства передвижения, которые повышают независимость для пожилых людей и пациентов с физическими проблемами. Больницы, клиники и домашние медицинские работники часто отдают приоритет этим устройствам из-за их прямого влияния на мобильность пациентов и результаты реабилитации. На рынке также наблюдается устойчивый рост благодаря постоянному развитию легких, складных и эргономичных продуктов, которые улучшают удобство использования. Кроме того, повышение осведомленности о мобильных решениях и правительственных инициативах, поддерживающих программы по старению на месте, способствуют широкому внедрению мобильных устройств. Технологическая интеграция, такая как мониторинг с поддержкой IoT и отслеживание движения с помощью ИИ, еще больше повышает их привлекательность в современных медицинских средах.

Сегмент мониторинга и терапевтических устройств, как ожидается, продемонстрирует самый быстрый рост на 8% CAGR с 2026 по 2033 год, чему способствует растущее внедрение решений для домашнего здравоохранения и технологий удаленного мониторинга пациентов. Эти устройства, включая носимые мониторы жизненно важных знаков, портативное диагностическое оборудование и терапевтические устройства, набирают популярность благодаря своей способности отслеживать показатели здоровья в режиме реального времени, что позволяет проводить профилактические медицинские вмешательства. Больницы и домашние медицинские работники все чаще используют эти устройства для сокращения реадмиссии в больницы и улучшения результатов лечения пациентов. Рост еще больше ускоряется технологическими достижениями, такими как прогнозная аналитика с поддержкой ИИ, интеграция с платформами телемедицины и мобильная связь. Предпочтение потребителей непрерывному, неинвазивному мониторингу также способствует их быстрому внедрению.

- конечным пользователем

На базе конечного пользователя рынок прочного медицинского оборудования сегментирован на больницы / клиники, амбулаторные хирургические центры, исследовательские центры, домашнее здравоохранение и другие. Сегмент больниц и клиник доминировал на рынке в 2025 году, захватив наибольшую долю из-за высокого спроса на оборудование, которое поддерживает острый и долгосрочный уход за пациентами. Больницы и клиники требуют широкого спектра устройств, включая средства передвижения, терапевтическое оборудование и системы мониторинга для эффективного управления стационарной помощью. Принятие поддерживается структурированными процессами закупок, более высокими бюджетами и акцентом на безопасность пациентов и реабилитацию. Больницы также отдают приоритет долговечному медицинскому оборудованию, которое соответствует нормативным стандартам, является надежным и может интегрироваться с существующими ИТ-системами здравоохранения. Кроме того, постоянные достижения в оборудовании больничного класса с расширенными функциями, такими как удаленный мониторинг и автоматизация, способствуют доминированию этого сегмента.

Ожидается, что сегмент домашнего здравоохранения будет наблюдать самый быстрый рост с 2026 по 2033 год, обусловленный ростом пожилого населения, распространенностью хронических заболеваний и предпочтением решений для старения на месте. Пациенты и лица, осуществляющие уход, все чаще полагаются на надежное медицинское оборудование для самостоятельного проживания, удаленного мониторинга и удобства. Технологическая интеграция, включая подключение умного дома и устройства с поддержкой IoT, ускоряет внедрение в домашних условиях. Сегмент выигрывает от политики вспомогательного возмещения, повышения осведомленности о решениях по уходу на дому и доступности портативных, удобных для пользователя и экономически эффективных устройств, подходящих для использования в жилых помещениях.

- плательщик

На основе плательщика рынок долговечного медицинского оборудования сегментирован на государственный, частный и из кармана. Сегмент частных плательщиков доминировал на рынке в 2025 году из-за высоких расходов на здравоохранение со стороны частных страховых компаний и частных лиц с полным покрытием. Частные плательщики содействуют закупке передового и технологически сложного прочного медицинского оборудования как для больниц, так и для домашних медицинских учреждений. Сегмент выигрывает от программ страхового возмещения, которые поощряют внедрение основных устройств для лечения хронических заболеваний и мобильности пациентов. Кроме того, покрытие частных плательщиков часто позволяет получить доступ к оборудованию премиум-класса и интеллектуальным устройствам, которые улучшают результаты лечения пациентов и качество жизни.

Ожидается, что в сегменте «вне кармана» будет наблюдаться самый быстрый рост с 2026 по 2033 год, что обусловлено повышением осведомленности потребителей о решениях в области домашнего здравоохранения и мобильности. Пациенты и лица, осуществляющие уход, все чаще инвестируют в устройства для личной мобильности, продукты безопасности ванной комнаты и оборудование для мониторинга, чтобы улучшить независимый образ жизни. Рост поддерживается доступностью доступных, удобных и технологически улучшенных устройств, предназначенных для домашнего использования. Развивающиеся рынки, где страховое покрытие ограничено или непоследовательно, вносят значительный вклад в быстрое внедрение этого сегмента.

Региональный анализ рынка прочного медицинского оборудования

- Северная Америка доминировала на рынке прочного медицинского оборудования с самой большой долей дохода в 40% в 2025 году, что объясняется передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение, ранним внедрением инновационных медицинских устройств и сильным присутствием ключевых игроков отрасли.

- Потребители и поставщики медицинских услуг в регионе высоко ценят надежность, технологическую изощренность и интеграцию прочного медицинского оборудования с больничными ИТ-системами и платформами удаленного мониторинга.

- Это широкое внедрение также поддерживается высокими расходами на здравоохранение, хорошо зарекомендовавшей себя политикой возмещения расходов и сильным присутствием ключевых игроков отрасли, создавая прочное медицинское оборудование в качестве важного компонента в больницах, клиниках и домашних медицинских учреждениях.

Американский рынок прочного медицинского оборудования Insight

Рынок долговечного медицинского оборудования США занял самую большую долю дохода в 82% в 2025 году в Северной Америке, что обусловлено высокой распространенностью хронических заболеваний, старением населения и растущим спросом на решения для домашнего здравоохранения. Пациенты и медицинские работники отдают приоритет передовым средствам мобильности, устройствам мониторинга и терапевтическому оборудованию, которые поддерживают независимый образ жизни и улучшают качество медицинской помощи. Растущее предпочтение удаленного мониторинга пациентов, интеграции телемедицины и портативных устройств способствует дальнейшему развитию рынка. Кроме того, благоприятная политика возмещения расходов и значительные инвестиции в инфраструктуру здравоохранения вносят значительный вклад в расширение рынка. Технологические достижения, включая мониторинг с помощью ИИ и подключение к IoT, также способствуют внедрению в больницах, клиниках и домашних медицинских учреждениях.

Европейский рынок прочного медицинского оборудования Insight

Прогнозируется, что европейский рынок прочного медицинского оборудования будет расширяться при существенном CAGR в течение прогнозируемого периода, в первую очередь за счет увеличения распространенности хронических заболеваний, растущего гериатрического населения и правительственных инициатив, способствующих домашнему здравоохранению. Повышение осведомленности в области здравоохранения и урбанизация способствуют внедрению средств мобильности, медицинской мебели и устройств мониторинга. Европейские пациенты и лица, осуществляющие уход, ценят удобство, простоту использования и интеграцию с ИТ-системами здравоохранения. Рынок демонстрирует сильный рост в больницах, реабилитационных центрах и службах домашнего здравоохранения, причем современное оборудование все чаще включается как в новые установки, так и в обновления.

Прочный рынок медицинского оборудования Великобритании Insight

Ожидается, что в течение прогнозируемого периода рынок долговечного медицинского оборудования в Великобритании будет расти с заметным CAGR, что обусловлено растущим вниманием к уходу за пожилыми людьми, лечению хронических заболеваний и внедрению домашнего здравоохранения. Обеспокоенность безопасностью, мобильностью и реабилитацией пациентов побуждает больницы и лиц, осуществляющих уход, инвестировать в мобильные устройства, системы мониторинга и оборудование для обеспечения безопасности ванной комнаты. Хорошо налаженная инфраструктура здравоохранения страны и надежное страховое покрытие поддерживают растущее внедрение современного прочного медицинского оборудования. Расширение использования портативных, удобных для пользователя и технологически усовершенствованных устройств еще больше стимулирует рост рынка.

Германия Проницательный рынок медицинского оборудования

Ожидается, что рынок долговечного медицинского оборудования Германии в течение прогнозируемого периода будет расширяться на значительном CAGR, чему будет способствовать повышение осведомленности о качестве здравоохранения, потребностях в реабилитации и передовых решениях по уходу за пациентами. Акцент страны на инновации, стандарты безопасности и технологическое внедрение способствует внедрению интеллектуальных устройств мониторинга, средств мобильности и терапевтического оборудования. Хорошо развитая инфраструктура здравоохранения Германии обеспечивает легкий доступ к высококачественному медицинскому оборудованию для больниц, клиник и домашних пользователей здравоохранения. Интеграция с цифровыми платформами здравоохранения и телемедицинскими решениями становится все более распространенной, обслуживая как жилые, так и клинические приложения.

Азиатско-Тихоокеанский рынок прочного медицинского оборудования

Рынок долговечного медицинского оборудования в Азиатско-Тихоокеанском регионе будет расти на самом быстром CAGR 8% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено растущей урбанизацией, ростом располагаемых доходов и расширением гериатрического населения в таких странах, как Китай, Япония и Индия. Растущая осведомленность об управлении хроническими заболеваниями в сочетании с правительственными инициативами, способствующими домашнему здравоохранению и телемедицине, ускоряет принятие. Появление региона в качестве производственного центра для медицинских изделий повышает доступность и доступность. Кроме того, быстрое внедрение технологий и растущая склонность к независимой жизни способствуют расширению рынка в жилых, клинических и долгосрочных условиях ухода.

Японский рынок прочного медицинского оборудования

Японский рынок прочного медицинского оборудования набирает обороты из-за старения населения страны, развитой инфраструктуры здравоохранения и высокого спроса на удобные решения для домашнего здравоохранения. Японские пациенты и лица, осуществляющие уход, все чаще используют средства мобильности, устройства мониторинга и терапевтическое оборудование для поддержки независимого образа жизни и лечения хронических заболеваний. Интеграция с платформами с поддержкой IoT и услугами телемедицины повышает удобство использования и эффективность длительного медицинского оборудования. Кроме того, технологические инновации и акцент страны на безопасность пациентов способствуют росту в больницах, клиниках и домашних медицинских учреждениях.

Индия Прочный рынок медицинского оборудования Insight

На индийский рынок долговечного медицинского оборудования в 2025 году пришлась самая большая доля доходов рынка в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, ростом располагаемых доходов и повышением осведомленности о решениях в области домашнего здравоохранения. Расширяющиеся инициативы среднего класса и правительства, направленные на развитие умной инфраструктуры здравоохранения, являются ключевыми факторами, способствующими внедрению. Больницы, клиники и домашние медицинские работники все чаще инвестируют в средства для мобильности, системы мониторинга и устройства безопасности ванной комнаты. Доступные продукты, сильные внутренние производственные возможности и растущее предпочтение потребителей независимой жизни способствуют дальнейшему росту рынка в жилых, коммерческих и долгосрочных условиях ухода.

Долгая доля рынка медицинского оборудования

Индустрия долговечного медицинского оборудования в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Invacare International Holdings Corp. (США)

- Drive DeVilbiss Healthcare (США)

- Страйкер (США)

- Koninklijke Philips NV (Нидерланды)

- Medtronic (Ирландия)

- ResMed Inc. (США)

- GF Health Products, Inc. (США)

- Кардинальное здоровье (США)

- 3M (США)

- B. Braun SE (Германия)

- Бакстер (США)

- BD (США)

- GE Healthcare (США)

- Getinge AB (Швеция)

- Колопласт (Дания)

- Permobil AB (Швеция)

- DJO Global, Inc. (США)

- OMRON Healthcare (Япония)

- Компания Pride Mobility Products Corp. (США)

- Sunrise Medical LLC (Великобритания)

Каковы последние события на мировом рынке долговечного медицинского оборудования

- В августе 2025 года AdaptHealth Corp. заключила партнерское соглашение с крупной национальной системой здравоохранения, чтобы стать эксклюзивным поставщиком домашнего медицинского оборудования и расходных материалов по всей своей сети, охватывая более 10 миллионов членов, подчеркивая стратегическое расширение и усиление интеграции прочного медицинского оборудования в скоординированные модели ухода.

- В июне 2024 года Optum представила DME Navigator, решение для управления преимуществами, предназначенное для оптимизации заказа, доставки и оплаты длительного медицинского оборудования для пациентов путем интеграции цифровых инструментов с электронными медицинскими записями, ускорения заказов врачей и улучшения доступа к необходимому оборудованию.

- В январе 2024 года Sunrise Medical запустила систему управления головкой Switch-It Vigo для инвалидных колясок, беспроводную пропорциональную систему управления, которая позволяет пользователям управлять своей инвалидной коляской с помощью тонких движений головы, улучшая доступность и независимость для пользователей с ограниченной подвижностью верхнего тела.

- В мае 2023 года Humana объявила о партнерстве с AdaptHealth и Rotech Healthcare для предоставления услуг по долгосрочному медицинскому оборудованию (DME) в рамках контрактов на обслуживание на основе стоимости для своих членов Medicare Advantage HMO, направленных на расширение скоординированного доступа к домашнему медицинскому оборудованию.

- В мае 2023 года Humana объявила о стратегическом партнерстве с двумя национальными организациями DME (AdaptHealth и Rotech Healthcare) для расширения доступа и улучшения предоставления услуг по домашнему здравоохранению на основе ценности для членов HMO Medicare Advantage, расширения скоординированного доступа к уходу и оборудованию.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.