Global Electrotherapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

965.96 Million

USD

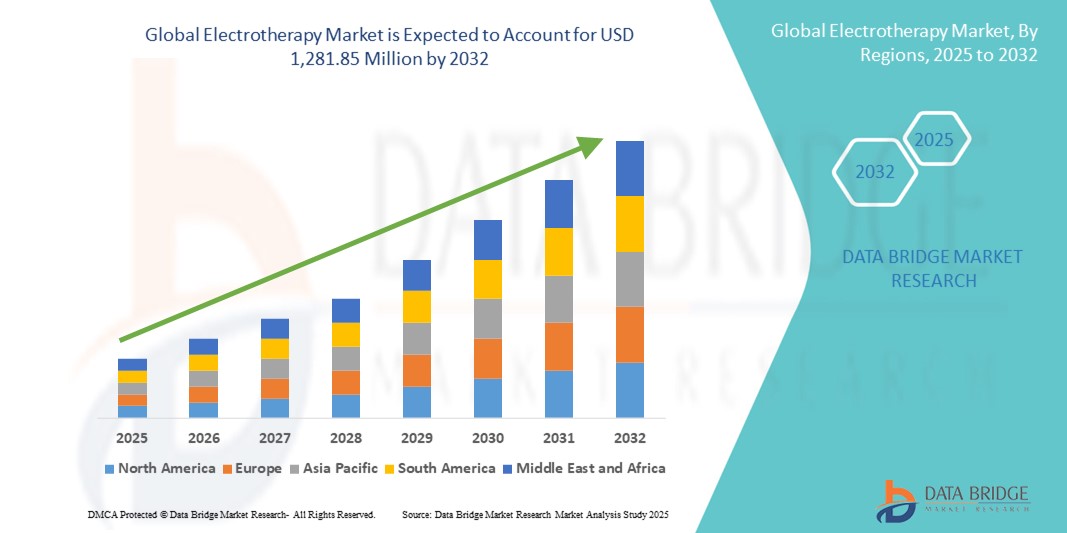

1,281.85 Million

2024

2032

USD

965.96 Million

USD

1,281.85 Million

2024

2032

| 2025 –2032 | |

| USD 965.96 Million | |

| USD 1,281.85 Million | |

| % | |

|

Сегментация мирового рынка электротерапии по технологиям (чрескожная электронейростимуляция (ЧЭНС), нейромышечная электростимуляция (НМЭС), инверсионный ток (ИФК), чрескожная электронейростимуляция (ЧЭНС), электронный миостимулятор (ЭМС), стимуляция спинного мозга (ССМ), электроакупунктура (ЭА) и др.), применению (заживление хронических ран, нейромышечная дисфункция, лечение боли, восстановление тканей, заболевания опорно-двигательного аппарата, физиотерапия, ионофорез и др.), терапии (экстракорпоральная ударно-волновая терапия, магнитотерапия, ультразвуковая терапия, микротоковая терапия, интерференционная токовая терапия и др.), конечному пользователю (больницы, реабилитационные центры и клиники) — тенденции отрасли и прогноз до 2032 г.

Размер рынка электротерапии

- Объем мирового рынка электротерапии в 2024 году оценивался в 965,96 млн долларов США , а к 2032 году , как ожидается, достигнет 1 281,85 млн долларов США при среднегодовом темпе роста 3,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронической боли, заболеваний опорно-двигательного аппарата и неврологических заболеваний, а также растущей осведомленностью о неинвазивных методах лечения боли. Достижения в области электротерапевтических устройств и интеграция с носимыми технологиями также способствуют расширению рынка.

- Более того, растущий спрос со стороны реабилитационных центров, физиотерапевтических клиник и учреждений домашнего ухода на эффективные, безопасные и удобные для пациентов решения позиционирует электротерапию как предпочтительный вариант для облегчения боли и восстановления функций. В совокупности эти факторы ускоряют её внедрение, существенно стимулируя рост рынка.

Анализ рынка электротерапии

- Электротерапия, включающая использование электрической энергии для снятия боли, стимуляции мышц и реабилитации, все чаще признается важным компонентом физиотерапии, спортивной медицины и неврологического лечения благодаря своей неинвазивности, возможностям целенаправленной терапии и простоте интеграции с современными протоколами здравоохранения.

- Растущий спрос на электротерапию обусловлен, прежде всего, растущей распространенностью хронической боли, заболеваний опорно-двигательного аппарата и неврологических заболеваний, а также повышением осведомленности о немедикаментозных способах лечения боли и достижениями в области технологий устройств.

- Северная Америка доминировала на рынке электротерапии, заняв в 2024 году наибольшую долю выручки в 39,5%, чему способствовали хорошо развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и сильное присутствие ведущих производителей устройств. В США наблюдался значительный рост внедрения электротерапии, особенно в реабилитационных центрах и учреждениях по уходу на дому, благодаря инновациям в области носимых и портативных устройств, а также систем мониторинга лечения на основе искусственного интеллекта.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке электротерапии в течение прогнозируемого периода, чему будут способствовать расширение доступа к здравоохранению, рост численности пожилого населения и растущее внедрение современных методов реабилитации и физиотерапии в странах с развивающейся экономикой.

- Устройства для чрескожной электронейростимуляции (TENUS) доминировали на рынке электротерапии с долей рынка 42% в 2024 году благодаря своей доказанной эффективности в облегчении боли, удобному дизайну и широкой доступности как для клинического, так и для домашнего использования.

Объем отчета и сегментация рынка электротерапии

|

Атрибуты |

Ключевые данные о рынке электротерапии |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка электротерапии

Достижения в области носимых устройств и устройств электротерапии с поддержкой ИИ

- Важной тенденцией на мировом рынке электротерапии является интеграция носимых устройств с системами мониторинга на базе искусственного интеллекта , что повышает персонализацию лечения и обратную связь с пациентом в режиме реального времени. Такое сочетание повышает эффективность терапии и вовлеченность пациентов.

- Например, такие устройства, как Compex Wireless TENS и Omron Pocket Pain Pro, предлагают носимые решения для электротерапии, которыми можно управлять с помощью мобильных приложений, что позволяет пациентам регулировать интенсивность, отслеживать сеансы и контролировать прогресс удаленно.

- Интеграция с ИИ позволяет этим устройствам адаптировать схемы стимуляции к индивидуальным реакциям пациента, выявлять отклонения в использовании и выдавать прогнозируемые оповещения для оптимизации результатов лечения. Некоторые устройства NeuroMetrix и Quell используют ИИ для изменения электрических импульсов с течением времени, повышая эффективность обезболивания и снижая риск чрезмерной стимуляции.

- Простая связь устройств электротерапии со смартфонами, планшетами и платформами телемедицины позволяет централизованно управлять графиками терапии пациентов, что дает возможность поставщикам медицинских услуг удаленно контролировать и корректировать лечение, тем самым повышая приверженность лечению и его результаты.

- Эта тенденция к более интеллектуальным, сетевым и адаптивным решениям в области электротерапии меняет ожидания пациентов в отношении неинвазивного лечения боли, стимулируя инновации в области функций устройств с поддержкой искусственного интеллекта.

- В результате такие компании, как Chattanooga (DJO Global) и BTL Industries, разрабатывают интегрированные с искусственным интеллектом решения для электротерапии, способные автоматически регулироваться в зависимости от активности и состояния пациента, повышая удобство и эффективность в клинических условиях и на дому.

- Спрос на носимые устройства и устройства электротерапии с поддержкой искусственного интеллекта стремительно растет в реабилитационных центрах, физиотерапевтических клиниках и на рынках услуг по уходу на дому, поскольку пациенты и поставщики услуг все больше внимания уделяют удобству, персонализации и оптимизации лечения на основе данных.

Динамика рынка электротерапии

Водитель

Растущая распространенность хронической боли и спрос на неинвазивные методы лечения

- Рост заболеваемости хронической болью, заболеваниями опорно-двигательного аппарата и неврологическими заболеваниями является основной причиной более широкого внедрения электротерапевтических устройств.

- Например, в марте 2024 года компания Omron Healthcare выпустила обновленную линейку устройств TENS и EMS, предназначенных для домашнего лечения боли, что подчеркивает растущее предпочтение потребителей немедикаментозным методам лечения.

- Электротерапия обеспечивает такие преимущества, как целенаправленное облегчение боли, стимуляция мышц и поддержка реабилитации, что делает ее предпочтительной альтернативой инвазивным процедурам или длительному приему лекарств.

- Кроме того, растущее проникновение услуг физиотерапии и реабилитации на развитых и развивающихся рынках стимулирует внедрение электротерапии как в клинических условиях, так и в домашних условиях.

- Удобство для пациентов, портативность устройств и интеграция с мобильными приложениями для удаленного мониторинга и управления терапией являются дополнительными драйверами роста рынка.

Сдержанность/Вызов

Стандартизация устройств, вопросы безопасности и нормативные барьеры

- Различия в качестве устройств, настройках интенсивности и протоколах применения создают проблему для их внедрения на рынок, поскольку неправильное использование может привести к дискомфорту, раздражению кожи или неэффективной терапии.

- Например, сообщения о незначительных ожогах или кожных реакциях из-за неправильного использования приборов TENS вызвали опасения по поводу безопасности у некоторых потребителей.

- Обеспечение соответствия региональным нормам, касающимся медицинских изделий, сертификатам безопасности и стандартизированным рекомендациям по применению крайне важно для завоевания доверия пациентов и медицинских работников. Такие компании, как Chattanooga и NeuroMetrix, делают акцент на одобрении FDA и тщательном тестировании в своих маркетинговых материалах, чтобы гарантировать пользователям безопасность.

- Кроме того, относительно высокая стоимость современных электротерапевтических устройств с искусственным интеллектом и функциями подключения может ограничить их внедрение на чувствительных к цене рынках, особенно в развивающихся регионах.

- Решение этих проблем посредством стандартизированных протоколов, улучшенных функций безопасности, соблюдения нормативных требований и доступных вариантов устройств будет иметь решающее значение для устойчивого роста рынка электротерапии.

Объем рынка электротерапии

Рынок сегментирован по признакам технологии, области применения, терапии и конечного пользователя.

- По технологии

На основе технологии рынок электротерапии сегментируется на транскутанную электронейростимуляцию (ЧЭНС), нейромышечную электростимуляцию (НМЭС), выведенный ток (ИФК), чрескожную электронейростимуляцию (ЧЭНС), электронный миостимуляцию (ЭМС), стимуляцию спинного мозга (СКС), электроакупунктуру (ЭА) и другие. Сегмент ЧЭНС доминировал на рынке с наибольшей долей рынка в 42% в 2024 году. Его доминирование объясняется доказанной эффективностью в лечении хронической и острой боли, простотой использования и широким признанием как в клинических условиях, так и в условиях домашнего ухода. Устройства ЧЭНС портативны, неинвазивны и экономически эффективны, что делает их предпочтительным выбором среди пациентов и поставщиков медицинских услуг. Кроме того, рост числа управляемых через приложение и носимых устройств ЧЭНС еще больше укрепил его позиции на рынке. Сегмент выигрывает от повышения осведомленности пациентов о нефармакологических вариантах обезболивания и растущей распространенности заболеваний опорно-двигательного аппарата. Больницы и поставщики услуг по уходу на дому продолжают применять ЧЭНС из-за простоты и надежности результатов.

Ожидается, что сегмент НМЭС будет демонстрировать самые высокие темпы роста со среднегодовым темпом роста 19,8% в период с 2025 по 2032 год. НМЭС всё чаще применяется в реабилитации, спортивной медицине и физиотерапии для повышения мышечной силы, предотвращения атрофии и ускорения послеоперационного восстановления. Интеграция с носимыми устройствами и устройствами на базе искусственного интеллекта позволяет осуществлять мониторинг в режиме реального времени и персонализировать терапию, улучшая результаты лечения. Рост сегмента обусловлен растущим спросом на домашние реабилитационные и портативные устройства. Более того, рост численности пожилых людей и рост заболеваемости нервно-мышечными заболеваниями стимулируют внедрение этих технологий как на развитых, так и на развивающихся рынках.

- По применению

В зависимости от области применения рынок электротерапии сегментируется на следующие направления: заживление хронических ран, нервно-мышечные дисфункции, лечение боли, восстановление тканей, заболевания опорно-двигательного аппарата, физиотерапия, ионофорез и другие. Сегмент лечения боли доминировал на рынке в 2024 году из-за растущей распространенности хронических заболеваний, таких как артрит, боли в спине и спортивные травмы. Электротерапия представляет собой безопасную, неинвазивную альтернативу лекарствам, снижая зависимость от лекарств и обеспечивая целенаправленное облегчение боли. Сегмент выигрывает от растущей осведомленности пациентов и принятия электротерапии в клинических условиях и условиях ухода на дому. Ее широкое распространение в больницах, клиниках и реабилитационных центрах еще больше укрепляет ее лидерство на рынке. Кроме того, рост расходов на здравоохранение и достижения в области технологий устройств, таких как носимые устройства и решения на основе мобильных приложений, стимулируют рост сегмента.

Ожидается, что сегмент заболеваний опорно-двигательного аппарата будет демонстрировать самый быстрый рост в прогнозируемый период. Рост числа ортопедических травм, заболеваний, связанных со спортом, и возрастных дегенеративных заболеваний стимулируют спрос. Электротерапия необходима для реабилитации, укрепления мышц и функционального восстановления, что делает её популярной в физиотерапевтических и спортивно-медицинских центрах. Внедрение портативных и домашних устройств позволяет пациентам продолжать терапию вне клинических условий, что способствует проникновению на рынок. Кроме того, быстрому росту этого сегмента способствуют информационные кампании и профессиональные рекомендации физиотерапевтов.

- Терапией

В зависимости от вида терапии рынок электротерапии сегментируется на экстракорпоральную ударно-волновую терапию, магнитотерапию, ультразвуковую терапию, микротоковую терапию, интерференционную терапию и другие. Сегмент интерференционной токовой терапии (ИТТ) доминировал на рынке в 2024 году благодаря своей эффективности в лечении боли в глубоких тканях, улучшении кровообращения и ускорении реабилитации. Больницы и клиники широко используют ИТТ при заболеваниях опорно-двигательного аппарата и неврологических заболеваниях. Неинвазивность метода, простота использования и возможность воздействия на определённые группы мышц делают его предпочтительным выбором среди медицинских работников. Расширение клинического применения и предпочтение пациентами обезболивания без лекарств ещё больше укрепляют позиции этого сегмента на рынке.

Ожидается, что сегмент экстракорпоральной ударно-волновой терапии будет расти наиболее быстрыми темпами в прогнозируемый период. Эта терапия всё чаще применяется в ортопедии, лечении спортивных травм и заживлении хронических ран. Её неинвазивный и высокоэффективный подход привлекает как пациентов, так и медицинских работников. Растущая осведомлённость о передовых методах лечения, технологический прогресс и увеличение инвестиций в реабилитационные и спортивные медицинские учреждения способствуют быстрому внедрению этой технологии. Кроме того, растущий спрос на более быстрое восстановление и улучшение результатов лечения пациентов способствует росту этого сегмента во всём мире.

- Конечным пользователем

По принципу конечного пользователя рынок электротерапии сегментирован на больницы, реабилитационные центры и клиники. Больничный сегмент доминировал на рынке в 2024 году благодаря наличию развитой инфраструктуры здравоохранения, высокому потоку пациентов и широкому внедрению электротерапии для лечения боли и реабилитации. Больницы инвестируют в различные устройства электротерапии, чтобы предлагать комплексные решения для лечения и улучшать результаты лечения пациентов. Высокая осведомленность медицинских работников и пациентов дополнительно стимулирует внедрение электротерапии в больницах. Рост распространенности хронической боли, заболеваний опорно-двигательного аппарата и случаев послеоперационной реабилитации способствует доминированию в этом сегменте. Более того, интеграция устройств электротерапии на базе искусственного интеллекта и носимых устройств повышает эффективность терапии в больницах.

Ожидается, что сегмент реабилитационных центров продемонстрирует самые быстрые темпы роста в прогнозируемый период. Растущее внимание к программам послеоперационного восстановления, лечения спортивных травм и физиотерапии стимулирует спрос. Пациенты всё чаще предпочитают непрерывные сеансы терапии в реабилитационных центрах с персонализированным подходом. Портативные и подключенные устройства позволяют осуществлять мониторинг в режиме реального времени, улучшая результаты лечения и повышая его удобство. Рост инвестиций в специализированные реабилитационные центры и повышение осведомлённости о неинвазивных методах лечения дополнительно ускоряют рост сегмента. Кроме того, сотрудничество с больницами и физиотерапевтическими клиниками способствует расширению охвата рынка реабилитационных центров.

Региональный анализ рынка электротерапии

- Северная Америка доминировала на рынке электротерапии с наибольшей долей выручки в 39,5% в 2024 году, чему способствовали хорошо развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и сильное присутствие ведущих производителей устройств.

- Пациенты и поставщики медицинских услуг в регионе все чаще отдают предпочтение неинвазивным и эффективным методам лечения боли, что делает электротерапию популярным выбором в больницах, реабилитационных центрах и учреждениях по уходу на дому.

- Широкое распространение также поддерживается высокими расходами на здравоохранение, передовыми медицинскими технологиями и сильным присутствием ключевых игроков рынка, инвестирующих в инновационные и подключенные устройства для электротерапии.

Обзор рынка электротерапии в США

Рынок электротерапии в США в 2024 году занял наибольшую долю выручки в Северной Америке – 42%. Это обусловлено ростом распространенности хронической боли, заболеваний опорно-двигательного аппарата и случаев послеоперационной реабилитации. Больницы, реабилитационные центры и поставщики услуг по уходу на дому все чаще используют электротерапию как неинвазивный и эффективный метод лечения. Растущая осведомленность об альтернативах лекарственной терапии в лечении боли в сочетании с растущим спросом на носимые устройства и устройства для электротерапии с поддержкой искусственного интеллекта значительно стимулируют развитие рынка. Кроме того, расширение услуг телемедицины и услуг по уходу на дому стимулирует внедрение портативных и управляемых через мобильное приложение устройств для электротерапии. Рынок США также выигрывает от развитой инфраструктуры здравоохранения, высоких расходов на здравоохранение и активного присутствия ключевых производителей устройств.

Обзор европейского рынка электротерапии

Ожидается, что рынок электротерапии в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт увеличения численности пожилых людей, роста заболеваемости опорно-двигательным аппаратом и спроса на передовые решения для реабилитации. Больницы и физиотерапевтические клиники всё чаще внедряют электротерапевтические устройства благодаря их неинвазивности и доказанной эффективности. Более того, нормативно-правовая поддержка медицинских устройств и растущая осведомлённость в сфере здравоохранения способствуют их внедрению. В регионе наблюдается устойчивый рост в больницах, реабилитационных центрах и сегментах ухода на дому, причём как новые учреждения, так и существующие клиники включают электротерапию в протоколы лечения.

Обзор рынка электротерапии в Великобритании

Ожидается, что рынок электротерапии в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности хронической боли и заболеваний опорно-двигательного аппарата. Спрос подпитывается предпочтением пациентов неинвазивным, безмедикаментозным методам лечения и решениям для реабилитации в домашних условиях. Кроме того, физиотерапевтические клиники и больницы все чаще внедряют носимые и подключенные устройства электротерапии для улучшения результатов лечения пациентов. Ожидается, что хорошо развитая инфраструктура здравоохранения в Великобритании и активное внедрение цифровых медицинских решений продолжат способствовать расширению рынка. Государственные инициативы, направленные на продвижение инновационных методов лечения, также способствуют устойчивому росту.

Обзор рынка электротерапии в Германии

Ожидается, что рынок электротерапии в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать высокая осведомлённость о передовых методах лечения боли и растущее внедрение реабилитационных технологий. Акцент Германии на инновации в здравоохранении и развитая медицинская инфраструктура способствуют интеграции электротерапии в больницы и клиники. Растущий интерес к неинвазивным, персонализированным методам лечения, а также растущий спрос на носимые устройства и устройства с искусственным интеллектом, способствуют росту рынка. Кроме того, пациенты всё чаще ищут решения для электротерапии в домашних условиях при хронической боли и послеоперационном восстановлении, что способствует их внедрению на рынок. Ориентация на научно обоснованные методы лечения и клиническую эффективность укрепляет потенциал расширения сегмента.

Обзор рынка электротерапии в Азиатско-Тихоокеанском регионе

Рынок электротерапии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 23% в прогнозируемый период с 2025 по 2032 год. Это обусловлено ростом расходов на здравоохранение, увеличением численности пожилых людей и быстрым внедрением современных методов реабилитации в таких странах, как Китай, Япония и Индия. Растущее внимание к неинвазивным и экономически эффективным методам лечения в сочетании с государственными инициативами по развитию цифрового здравоохранения и телемедицины стимулирует их внедрение на рынке. Кроме того, превращение Азиатско-Тихоокеанского региона в центр распространения доступных устройств электротерапии расширяет доступ к ним для более широкого круга пациентов. Рост распространенности хронической боли, спортивных травм и потребности в послеоперационной реабилитации еще больше увеличивают спрос.

Обзор рынка электротерапии в Японии

Рынок электротерапии в Японии набирает обороты благодаря старению населения страны, широкому внедрению технологий и растущему интересу к неинвазивным методам лечения. Больницы, реабилитационные центры и учреждения по уходу на дому внедряют носимые и подключенные устройства электротерапии для улучшения результатов лечения пациентов. Интеграция электротерапии с цифровыми медицинскими платформами и услугами телемедицины способствует росту рынка. Кроме того, растущая осведомленность о проблемах заболеваний опорно-двигательного аппарата и методах лечения хронической боли способствует их внедрению в бытовом и клиническом секторах. Японская культура технологических инноваций также способствует разработке устройств электротерапии на базе искусственного интеллекта.

Обзор рынка электротерапии в Индии

В 2024 году рынок электротерапии в Индии занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря росту среднего класса, повышению уровня осведомленности о здравоохранении и быстрой урбанизации. Больницы, реабилитационные центры и клиники все чаще используют электротерапию для лечения боли и реабилитации. Поддержка правительства в области цифрового здравоохранения и телемедицины в сочетании с доступными устройствами для электротерапии стимулирует рост рынка. Рост заболеваемости заболеваниями опорно-двигательного аппарата и послеоперационной реабилитацией требует дальнейшего развития. Кроме того, развитое внутреннее производство и растущая доступность портативных устройств делают электротерапию более доступной для широких слоев населения.

Доля рынка электротерапии

В отрасли электротерапии лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Medtronic (Ирландия)

- Zynex Medical (США)

- Корпорация Enovis (США)

- Группа компаний BTL (Чехия)

- Omron Healthcare, Inc. (Япония)

- Stymco (США)

- Эме (Италия)

- Alrad Instruments (Великобритания)

- Астар (Польша)

- Avazzia, Inc. (США)

- BioMedical Life Systems (США)

- GymnaUniphy (Бельгия)

- Dynatronics Corporation (США)

- Группа Чаттануга (США)

- NeuroMetrix (США)

- Mettler Electronics (США)

- Pepin Manufacturing (США)

- RS Medical (США)

- Orthofix Medical (США)

- Хайфу (Китай)

Каковы последние тенденции на мировом рынке электротерапии?

- В апреле 2025 года Стэнфордский университет запустил инициативу eWEAR-X, направленную на развитие носимых устройств электротерапии посредством сотрудничества исследователей в области инженерии и медицины. Эта инициатива направлена на расширение границ клинического и медицинского применения носимых технологий.

- В марте 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) присвоило статус «прорывного устройства» устройству для неинвазивной стимуляции мозга, разработанному Университетом Северной Каролины. Это устройство предназначено для лечения большого депрессивного расстройства с помощью целенаправленной электростимуляции, что является значительным достижением в области психиатрической помощи.

- В феврале 2025 года компания Medtronic получила одобрение FDA США на первую в мире систему адаптивной глубокой стимуляции мозга, разработанную для людей с болезнью Паркинсона. Эта система использует хирургически имплантируемый нейростимулятор для передачи электрических сигналов в определённые области мозга, предлагая революционный подход к лечению неврологических расстройств.

- В сентябре 2024 года компания Zynex Medical получила одобрение FDA на свой аппарат TensWave – устройство для чрескожной электронейростимуляции (ЧЭНС), отпускаемое только по рецепту и предназначенное для лечения боли и реабилитации. Устройство предназначено для эффективного обезболивания с помощью ЧЭНС-терапии, которая, как клинически доказано, уменьшает хроническую и острую боль без необходимости приема лекарств.

- В мае 2024 года компании Lionheart Health и ElectroMedical Technologies (EMED) объявили о стратегическом партнерстве, направленном на ускорение роста рынка их платформы биоэлектрической регенерации. Это сотрудничество объединяет опыт Lionheart Health в области регенеративной медицины с передовыми технологиями электротерапии EMED для разработки инновационных методов лечения хронической боли и восстановления тканей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЭЛЕКТРОТЕРАПИИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ГЛОБАЛЬНОГО РАЗМЕРА XX

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ЭЛЕКТРОТЕРАПИИ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

11. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.2.1 КЛАСС I

11.2.2 КЛАСС II

11.2.3 КЛАСС III

11.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 УСТАНОВЛЕННЫХ БАЗОВЫХ ДАННЫХ

15 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

16 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

16.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

16.2 КАПИТАЛЬНЫЕ РАСХОДЫ

16.3 Тенденции капитальных затрат

16.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

16.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

16.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

16.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

16.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

16.9 ПОЛИТИКА ГОСУДАРСТВА

16.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

17 МИРОВОЙ РЫНОК ЭЛЕКТРОТЕРАПИИ ПО ТИПУ ТЕРАПИИ

17.1 ОБЗОР

17.2 Чрескожная электрическая стимуляция нервов (ЧЭНС)

17.2.1 ПО ЧАСТОТЕ

17.2.1.1. ВЫСОКАЯ ЧАСТОТА (90 – 130 Гц)

17.2.1.2. НИЖНЯЯ ЧАСТОТА (2–5 Гц)

17.2.2 ПО УКАЗАНИЯМ

17.2.2.1.АРТРИТ

17.2.2.2. ФИБРОМИАЛГИЯ

17.2.2.3. БОЛЬ В КОЛЕНЕ

17.2.2.4. БОЛЬ В СПИНЕ

17.2.2.5. БОЛЬ В ШЕЕ

17.2.2.6. ДИАБЕТИЧЕСКАЯ НЕЙРОПАТИЯ

17.2.2.7. Тазовая боль, вызванная менструациями или эндометриозом

17.2.2.8. ДРУГИЕ

17.3 ВЫСОКОВОЛЬТНАЯ ЭЛЕКТРИЧЕСКАЯ СТИМУЛЯЦИЯ

17.3.1 ПО УКАЗАНИЯМ

17.3.1.1. Адгезивный бурсит

17.3.1.2. ЗАЖИВЛЕНИЕ РАН

17.3.1.3. Растяжение шейного отдела позвоночника

17.3.1.4. ДЕГЕНЕРАТИВНЫЙ ДИСК

17.3.1.5. ЭПИКОНДИЛИТ

17.3.1.6. Растяжение связок

17.3.1.7. ПОСЛЕОПЕРАЦИОННАЯ БОЛЬ

17.3.1.8. ДРУГИЕ

17.4 ТЕРАПЕВТИЧЕСКИЙ УЛЬТРАЗВУК

17.4.1 ПО ТИПУ

17.4.1.1. ТЕПЛОВОЙ

17.4.1.2.МЕХАНИЧЕСКИЙ

17.4.2 ПО УКАЗАНИЯМ

17.4.2.1. ОСТРЫЕ ТРАВМЫ

17.4.2.2. ХРОНИЧЕСКИЕ ТРАВМЫ

17.5 НЕРВНО-МЫШЕЧНАЯ ЭЛЕКТРИЧЕСКАЯ СТИМУЛЯЦИЯ (НМЭС)

17.5.1 ПО УКАЗАНИЯМ

17.5.1.1. НЕДЕРЖАНИЕ МОЧИ

17.5.1.2. МЫШЕЧНАЯ РЕАБИЛИТАЦИЯ

17.5.1.3. МЫШЕЧНАЯ СЛАБОСТЬ

17.5.1.4. ДРУГИЕ

17.6 ВЫВОДИМЫЙ ТОК (IFC)

17.6.1 ПО УКАЗАНИЯМ

17.6.1.1. МЫШЕЧНЫЙ СПАЗМ

17.6.1.2. ОТЕК

17.6.1.3. ГЕМАТОМА

17.6.1.4. Хроническое повреждение связок

17.6.1.5.РАДИКУЛОПАТИЯ

17.6.1.6. СТРЕССОВОЕ НЕДЕРЖАНИЕ МОЧИ

17.6.1.7. ХРОНИЧЕСКОЕ ПОВРЕЖДЕНИЕ СВЯЗОК

17.6.1.8. ДРУГИЕ

17.7 УДАРНО-ВОЛНОВАЯ ТЕРАПИЯ

17.7.1 ПО УКАЗАНИЯМ

17.7.1.1. УПРАВЛЕНИЕ БОЛИ

17.7.1.2.ОРТОПЕДИЯ

17.7.1.3. СПОРТИВНАЯ МЕДИЦИНА

17.7.1.4. ДРУГИЕ

17.8 ЭЛЕКТРОАКУПУНКТУРА

17.8.1 ПО ТИПУ

17.8.1.1. НИЗКАЯ ЧАСТОТА

17.8.1.2. ВЫСОКАЯ ЧАСТОТА

17.8.2 ПО УКАЗАНИЯМ

17.8.2.1.АРТРИТ

17.8.2.2. БОЛЬ

17.8.2.3.СТРЕСС

17.8.2.4. ЗАВИСИМОСТЬ

17.8.2.5. Шум в ушах

17.8.2.6. ДРУГИЕ

17.9 ЭЛЕКТРОСТИМУЛЯЦИЯ МЫШЦ (ЭМС)

17.9.1 ПО УКАЗАНИЯМ

17.9.1.1. ФИЗИЧЕСКАЯ РЕАБИЛИТАЦИЯ

17.9.1.2. ПОТЕРЯ ВЕСА

17.9.1.3. РЕЛАКСАЦИЯ МЫШЕЧНОГО СПАЗМА

17.9.1.4.АТРОФИЯ

17.9.1.5. ДРУГИЕ

17.1 ДРУГИЕ

18 МИРОВОЙ РЫНОК ЭЛЕКТРОТЕРАПИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

18.1 ОБЗОР

18.2 АРТРИТ

18.3 ФИБРОМИАЛГИЯ

18.4 УПРАВЛЕНИЕ БОЛИ

18.4.1 БОЛЬ В КОЛЕНЕ

18.4.2 БОЛЬ В СПИНЕ

18.4.3 БОЛЬ В ШЕЕ

18.4.4 ДРУГИЕ

18.5 ДИАБЕТИЧЕСКАЯ НЕЙРОПАТИЯ

18.6 Адгезивный бурсит

18.7 ЗАЖИВЛЕНИЕ РАН

18.8 Растяжение шейного отдела позвоночника

18.9 ДЕГЕНЕРАТИВНЫЙ ДИСК

18.1 ЭПИКОНДИЛИТ

18.11 НЕДЕРЖАНИЕ МОЧИ

18.12 МЫШЕЧНАЯ РЕАБИЛИТАЦИЯ

18.13 МЫШЕЧНАЯ СЛАБОСТЬ

18.14 ЗАВИСИМОСТЬ

18.15 Шум в ушах

18.16 ДРУГИЕ

19 МИРОВОЙ РЫНОК ЭЛЕКТРОТЕРАПИИ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

19.1 ОБЗОР

19.2 БОЛЬНИЦЫ

19.2.1 Чрескожная электрическая стимуляция нервов (ЧЭНС)

19.2.2 ВЫСОКОВОЛЬТНАЯ ЭЛЕКТРИЧЕСКАЯ СТИМУЛЯЦИЯ

19.2.3 ТЕРАПЕВТИЧЕСКИЙ УЛЬТРАЗВУК

19.2.4 НЕРВНО-МЫШЕЧНАЯ ЭЛЕКТРИЧЕСКАЯ СТИМУЛЯЦИЯ (НМЭС)

19.2.5 ВЫВОДИМЫЙ ТОК (IFC)

19.2.6 УДАРНО-ВОЛНОВАЯ ТЕРАПИЯ

19.2.7 ЭЛЕКТРОАКУПУНКТУРА

19.2.8 ЭЛЕКТРОСТИМУЛЯЦИЯ МЫШЦ (ЭМС)

19.2.9 ДРУГИЕ

19.3 РЕАБИЛИТАЦИОННЫЕ ЦЕНТРЫ

19.3.1 Чрескожная электрическая стимуляция нервов (ЧЭНС)

19.3.2 ВЫСОКОВОЛЬТНАЯ ЭЛЕКТРИЧЕСКАЯ СТИМУЛЯЦИЯ

19.3.3 ТЕРАПЕВТИЧЕСКИЙ УЛЬТРАЗВУК

19.3.4 НЕРВНО-МЫШЕЧНАЯ ЭЛЕКТРИЧЕСКАЯ СТИМУЛЯЦИЯ (НМЭС)

19.3.5 ВЫВОДИМЫЙ ТОК (IFC)

19.3.6 УДАРНО-ВОЛНОВАЯ ТЕРАПИЯ

19.3.7 ЭЛЕКТРОАКУПУНКТУРА

19.3.8 ЭЛЕКТРОСТИМУЛЯЦИЯ МЫШЦ (ЭМС)

19.3.9 ДРУГИЕ

19.4 КЛИНИКИ ФИЗИОТЕРАПИИ

19.4.1 Чрескожная электрическая стимуляция нервов (ЧЭНС)

19.4.2 ВЫСОКОВОЛЬТНАЯ ЭЛЕКТРИЧЕСКАЯ СТИМУЛЯЦИЯ

19.4.3 ТЕРАПЕВТИЧЕСКИЙ УЛЬТРАЗВУК

19.4.4 Нейромышечная электростимуляция (НМЭС)

19.4.5 ВЫВОДИМЫЙ ТОК (IFC)

19.4.6 УДАРНО-ВОЛНОВАЯ ТЕРАПИЯ

19.4.7 ЭЛЕКТРОАКУПУНКТУРА

19.4.8 ЭЛЕКТРОСТИМУЛЯЦИЯ МЫШЦ (ЭМС)

19.4.9 ДРУГИЕ

19.5 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

19.5.1 Чрескожная электрическая стимуляция нервов (ЧЭНС)

19.5.2 ВЫСОКОВОЛЬТНАЯ ЭЛЕКТРИЧЕСКАЯ СТИМУЛЯЦИЯ

19.5.3 ТЕРАПЕВТИЧЕСКИЙ УЛЬТРАЗВУК

19.5.4 НЕРВНО-МЫШЕЧНАЯ ЭЛЕКТРИЧЕСКАЯ СТИМУЛЯЦИЯ (НМЭС)

19.5.5 ВЫВОДИМЫЙ ТОК (IFC)

19.5.6 УДАРНО-ВОЛНОВАЯ ТЕРАПИЯ

19.5.7 ЭЛЕКТРОАКУПУНКТУРА

19.5.8 ЭЛЕКТРОСТИМУЛЯЦИЯ МЫШЦ (ЭМС)

19.5.9 ДРУГИЕ

19.6 СПА И ОЗДОРОВИТЕЛЬНЫЕ ЦЕНТРЫ

19.6.1 Чрескожная электрическая стимуляция нервов (ЧЭНС)

19.6.2 ВЫСОКОВОЛЬТНАЯ ЭЛЕКТРИЧЕСКАЯ СТИМУЛЯЦИЯ

19.6.3 ТЕРАПЕВТИЧЕСКИЙ УЛЬТРАЗВУК

19.6.4 Нейромышечная электростимуляция (НМЭС)

19.6.5 ВЫВОДИМЫЙ ТОК (IFC)

19.6.6 УДАРНО-ВОЛНОВАЯ ТЕРАПИЯ

19.6.7 ЭЛЕКТРОАКУПУНКТУРА

19.6.8 ЭЛЕКТРОСТИМУЛЯЦИЯ МЫШЦ (ЭМС)

19.6.9 ДРУГИЕ

19.7 КЛИНИКИ СПОРТИВНОЙ МЕДИЦИНЫ

19.7.1 Чрескожная электрическая стимуляция нервов (ЧЭНС)

19.7.2 ВЫСОКОВОЛЬТНАЯ ЭЛЕКТРИЧЕСКАЯ СТИМУЛЯЦИЯ

19.7.3 ТЕРАПЕВТИЧЕСКИЙ УЛЬТРАЗВУК

19.7.4 НЕРВНО-МЫШЕЧНАЯ ЭЛЕКТРИЧЕСКАЯ СТИМУЛЯЦИЯ (НМЭС)

19.7.5 ВЫВОДИМЫЙ ТОК (IFC)

19.7.6 УДАРНО-ВОЛНОВАЯ ТЕРАПИЯ

19.7.7 ЭЛЕКТРОАКУПУНКТУРА

19.7.8 ЭЛЕКТРОСТИМУЛЯЦИЯ МЫШЦ (ЭМС)

19.7.9 ДРУГИЕ

19.8 АМБУЛАТОРНЫЕ ЦЕНТРЫ

19.8.1 Чрескожная электрическая стимуляция нервов (ЧЭНС)

19.8.2 ВЫСОКОВОЛЬТНАЯ ЭЛЕКТРИЧЕСКАЯ СТИМУЛЯЦИЯ

19.8.3 ТЕРАПЕВТИЧЕСКИЙ УЛЬТРАЗВУК

19.8.4 НЕРВНО-МЫШЕЧНАЯ ЭЛЕКТРИЧЕСКАЯ СТИМУЛЯЦИЯ (НМЭС)

19.8.5 ВЫВОДИМЫЙ ТОК (IFC)

19.8.6 УДАРНО-ВОЛНОВАЯ ТЕРАПИЯ

19.8.7 ЭЛЕКТРОАКУПУНКТУРА

19.8.8 ЭЛЕКТРОСТИМУЛЯЦИЯ МЫШЦ (ЭМС)

19.8.9 ДРУГИЕ

19.9 ДРУГИЕ

20 МИРОВОЙ РЫНОК ЭЛЕКТРОТЕРАПИИ ПО КАНАЛАМ СБЫТА

20.1 ОБЗОР

20.2 ПРЯМОЙ ТЕНДЕР

20.3 РОЗНИЧНЫЕ ПРОДАЖИ

20.4 ДРУГИЕ

21 МИРОВОЙ РЫНОК ЭЛЕКТРОТЕРАПИИ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

22 МИРОВОЙ РЫНОК ЭЛЕКТРОТЕРАПИИ, СТРАНИЦА КОМПАНИИ

22.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

22.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

22.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

22.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

22.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

22.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

22.7 РАСШИРЕНИЯ

22.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

22.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

23 МИРОВОЙ РЫНОК ЭЛЕКТРОТЕРАПИИ, ПО РЕГИОНАМ

23.1 МИРОВОЙ РЫНОК ЭЛЕКТРОТЕРАПИИ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

23.2 СЕВЕРНАЯ АМЕРИКА

23.2.1 США

23.2.2 КАНАДА

23.2.3 МЕКСИКА

23.3 ЕВРОПА

23.3.1 ГЕРМАНИЯ

23.3.2 Великобритания

23.3.3 ИТАЛИЯ

23.3.4 ФРАНЦИЯ

23.3.5 ИСПАНИЯ

23.3.6 РОССИЯ

23.3.7 ШВЕЙЦАРИЯ

23.3.8 ТУРЦИЯ

23.3.9 БЕЛЬГИЯ

23.3.10 НИДЕРЛАНДЫ

23.3.11 ДАНИЯ

23.3.12 ШВЕЦИЯ

23.3.13 ПОЛЬША

23.3.14 НОРВЕГИЯ

23.3.15 ФИНЛЯНДИЯ

23.3.16 ОСТАЛЬНАЯ ЕВРОПА

23.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

23.4.1 ЯПОНИЯ

23.4.2 КИТАЙ

23.4.3 ЮЖНАЯ КОРЕЯ

23.4.4 ИНДИЯ

23.4.5 СИНГАПУР

23.4.6 ТАИЛАНД

23.4.7 ИНДОНЕЗИЯ

23.4.8 МАЛАЙЗИЯ

23.4.9 ФИЛИППИНЫ

23.4.10 АВСТРАЛИЯ

23.4.11 НОВАЯ ЗЕЛАНДИЯ

23.4.12 ВЬЕТНАМ

23.4.13 ТАЙВАНЬ

23.4.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

23.5 ЮЖНАЯ АМЕРИКА

23.5.1 БРАЗИЛИЯ

23.5.2 АРГЕНТИНА

23.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

23.6 БЛИЖНИЙ ВОСТОК И АФРИКА

23.6.1 ЮЖНАЯ АФРИКА

23.6.2 ЕГИПЕТ

23.6.3 БАХРЕЙН

23.6.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

23.6.5 КУВЕЙТ

23.6.6 ОМАН

23.6.7 КАТАР

23.6.8 САУДОВСКАЯ АРАВИЯ

23.6.9 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ЗАПАДА

23.7 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

24 МИРОВОЙ РЫНОК ЭЛЕКТРОТЕРАПИИ, ПРОФИЛЬ КОМПАНИИ

24.1 МЕДТРОНИК

24.1.1 ОБЗОР КОМПАНИИ

24.1.2 АНАЛИЗ ДОХОДОВ

24.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2 Эбботт

24.2.1 ОБЗОР КОМПАНИИ

24.2.2 АНАЛИЗ ДОХОДОВ

24.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.3 ЗИНЕКС МЕДИКАЛ

24.3.1 ОБЗОР КОМПАНИИ

24.3.2 АНАЛИЗ ДОХОДОВ

24.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.4 НЕЙРОМЕТРИКС, ИНК.

24.4.1 ОБЗОР КОМПАНИИ

24.4.2 АНАЛИЗ ДОХОДОВ

24.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.5 DJO, ООО

24.5.1 ОБЗОР КОМПАНИИ

24.5.2 АНАЛИЗ ДОХОДОВ

24.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.6 NEVRO CORP.

24.6.1 ОБЗОР КОМПАНИИ

24.6.2 АНАЛИЗ ДОХОДОВ

24.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.7 OMRON HEALTHCARE, INC.

24.7.1 ОБЗОР КОМПАНИИ

24.7.2 АНАЛИЗ ДОХОДОВ

24.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.8 Уолгрина Ко

24.8.1 ОБЗОР КОМПАНИИ

24.8.2 АНАЛИЗ ДОХОДОВ

24.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

24,9 бат

24.9.1 ОБЗОР КОМПАНИИ

24.9.2 АНАЛИЗ ДОХОДОВ

24.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1 ЧИРАГ ЭЛЕКТРОНИКС ПВТ. ЛТД

24.10.1 ОБЗОР КОМПАНИИ

24.10.2 АНАЛИЗ ДОХОДОВ

24.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.11 EMS PHYSIO LTD.

24.11.1 ОБЗОР КОМПАНИИ

24.11.2 АНАЛИЗ ДОХОДОВ

24.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.12 Медицинские системы HMS

24.12.1 ОБЗОР КОМПАНИИ

24.12.2 АНАЛИЗ ДОХОДОВ

24.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

24.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

25 СВЯЗАННЫХ ОТЧЕТОВ

26 ЗАКЛЮЧЕНИЕ

27 АНКЕТА

28 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.