Global Etanercept Market

Размер рынка в млрд долларов США

CAGR :

%

USD

20.05 Billion

USD

26.81 Billion

2025

2033

USD

20.05 Billion

USD

26.81 Billion

2025

2033

| 2026 –2033 | |

| USD 20.05 Billion | |

| USD 26.81 Billion | |

| % | |

|

Сегментация мирового рынка этанерцепта по типу препарата (Энбрел, Бенепали и др.), применению (ювенильный идиопатический артрит (ЮИА), анкилозирующий спондилит, ревматоидный артрит, псориатический артрит и др.), дозировке (инъекции, раствор и др.), способу введения (подкожно и др.), каналу сбыта (аптеки больниц, розничные аптеки и интернет-аптеки) — тенденции отрасли и прогноз до 2033 г.

Размер рынка этанерцепта

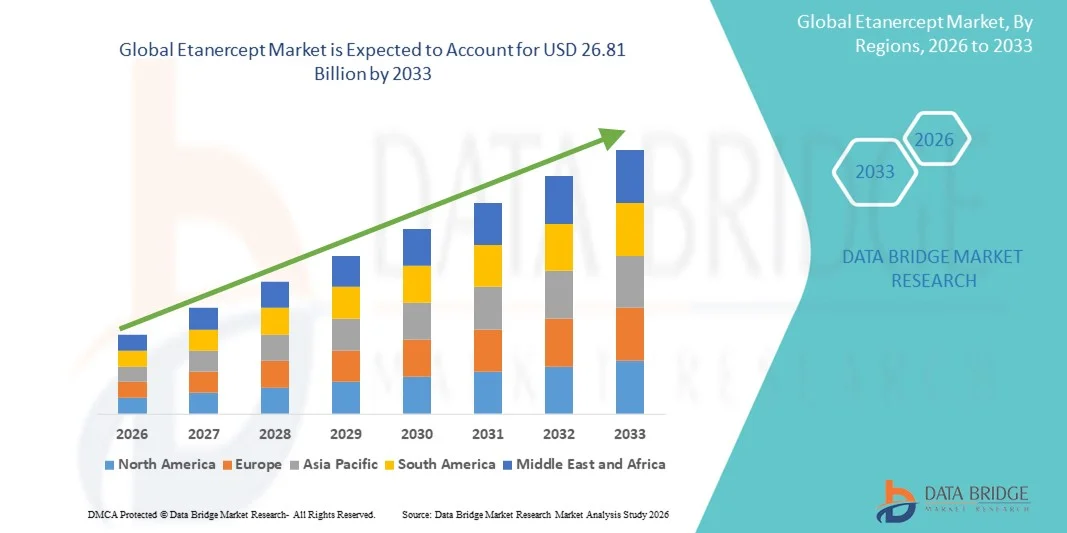

- Объем мирового рынка этанерцепта в 2025 году оценивался в 20,05 млрд долларов США , а к 2033 году , как ожидается, он достигнет 26,81 млрд долларов США при среднегодовом темпе роста 3,7% в течение прогнозируемого периода.

- Расширение рынка обусловлено в первую очередь растущей распространенностью аутоиммунных и воспалительных заболеваний, а также растущим применением передовых биологических методов лечения, которые обеспечивают целенаправленные и эффективные результаты лечения.

- Более того, растущее предпочтение пациентов надежным препаратам, изменяющим течение заболевания в долгосрочной перспективе, а также более широкая доступность биоаналогов позиционируют этанерцепт как ключевой терапевтический вариант в глобальных системах здравоохранения. Эти факторы ускоряют использование препаратов этанерцепта, тем самым значительно стимулируя рост отрасли.

Анализ рынка этанерцепта

- Этанерцепт, биологический ингибитор ФНО-α, используемый для лечения аутоиммунных и воспалительных заболеваний, остается важнейшим компонентом современной иммунологической терапии благодаря своей доказанной эффективности, долгосрочным преимуществам в лечении заболеваний и широкому применению в клинических условиях ревматологии и дерматологии.

- Растущий спрос на этанерцепт обусловлен, прежде всего, растущей глобальной распространенностью ревматоидного артрита , псориатического артрита, анкилозирующего спондилита и бляшечного псориаза, а также растущим предпочтением пациентов таргетной биологической терапии по сравнению с традиционными системными препаратами.

- Северная Америка доминировала на рынке этанерцепта с наибольшей долей выручки в 42,8% в 2025 году, чему способствовало широкое внедрение биологических препаратов, развитая инфраструктура здравоохранения и значительное использование в США, где сильные структуры возмещения расходов и устоявшаяся осведомлённость врачей о биологических препаратах продолжают способствовать широкому использованию этанерцепта в основных сегментах аутоиммунных заболеваний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке этанерцепта в течение прогнозируемого периода благодаря увеличению показателей диагностики, расширению доступности биологических препаратов и улучшению доступа к биоаналогичным формулам этанерцепта на развивающихся рынках.

- Сегмент ревматоидного артрита доминировал на рынке этанерцепта с долей рынка 49,8% в 2025 году, что обусловлено высоким глобальным бременем этого заболевания и давним клиническим предпочтением ингибиторов ФНО-α, таких как этанерцепт, которые обеспечивают существенное улучшение контроля симптомов, замедление прогрессирования заболевания и общее качество жизни пациентов.

Область применения отчета и сегментация рынка этанерцепта

|

Атрибуты |

Ключевые данные о рынке этанерцепта |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка этанерцепта

Растущий сдвиг в сторону биоаналогов и расширенного клинического применения

- Значимой и набирающей обороты тенденцией на мировом рынке этанерцепта является быстрое появление и внедрение биоаналогичных формул, которые меняют конкурентную среду, предлагая более доступные варианты при сохранении клинической эффективности в отношении основных аутоиммунных показаний.

- Например, запуск биоаналогов, таких как биоаналоги Benepali и Enbrel, в Европе и Азии расширил доступ пациентов, что позволило системам здравоохранения сократить расходы на биологическую терапию и способствовало более широкому проникновению терапевтических средств.

- Усовершенствованные технологии биологического производства повышают стабильность рецептур, улучшают устройства для доставки и удобство использования для пациентов. Например, новые системы автоинъекторов, разработанные такими компаниями, как Samsung Bioepis, отличаются улучшенной эргономикой, единообразным дозированием и более выраженной приверженностью пациентов, что способствует улучшению долгосрочных результатов лечения.

- Мониторинг лечения с поддержкой ИИ и предиктивная аналитика все чаще интегрируются в лечение аутоиммунных заболеваний, позволяя более персонализированную терапию этанерцептом. Например, платформы цифрового здравоохранения могут анализировать данные пациентов для выявления ранних проявлений обострения и оптимизации схем биологической терапии.

- Расширение назначения этанерцепта в более широких клинических условиях, включая терапию ранней линии при заболеваниях средней тяжести, меняет модели его применения врачами; например, ревматологи и дерматологи на ключевых рынках все чаще рекомендуют биологические препараты на более ранних стадиях для улучшения контроля заболевания и качества жизни.

- Растущий спрос на биологические препараты, которые обеспечивают доказанную долгосрочную безопасность, устойчивые показатели ответа и удобные форматы для самостоятельного введения, ускоряет переход к этанерцепту и его биоаналогам, особенно в условиях, когда пациенты отдают предпочтение доступным и контролируемым методам лечения хронических заболеваний в глобальных системах здравоохранения.

Динамика рынка этанерцепта

Водитель

Растущий спрос в связи с ростом числа аутоиммунных заболеваний и биологическим внедрением

- Растущая во всем мире распространенность аутоиммунных заболеваний, таких как ревматоидный артрит, бляшечный псориаз и анкилозирующий спондилит, в сочетании с растущей осведомленностью об эффективных биологических вариантах лечения является основным фактором, поддерживающим растущий спрос на терапию на основе этанерцепта.

- Например, в 2025 году несколько производителей расширили мощности по производству биоаналогов этанерцепта, чтобы удовлетворить растущие потребности пациентов в Европе и Азии, а стратегическое сотрудничество позволило обеспечить широкомасштабное распространение и повысить доступность.

- Поскольку пациенты и поставщики медицинских услуг все чаще ищут передовые методы лечения, способные обеспечить устойчивый контроль симптомов и преимущества, изменяющие течение заболевания, этанерцепт обеспечивает убедительные преимущества по сравнению с традиционными системными методами лечения за счет целенаправленного ингибирования ФНО-α.

- Кроме того, растущее признание самостоятельно вводимых биологических препаратов и общий сдвиг в сторону долгосрочного лечения хронических заболеваний позиционируют этанерцепт как необходимую терапию, интегрированную в развивающиеся алгоритмы лечения в ключевых регионах.

- Удобство использования автоинъекторов, более широкое страховое покрытие в развитых странах и растущее число специализированных клиник, предлагающих биологические препараты, являются дополнительными факторами, способствующими широкому использованию этанерцепта при хронических аутоиммунных заболеваниях.

Сдержанность/Вызов

Проблемы с раздражением кожи и препятствия, связанные с соблюдением нормативных требований

- Проблемы безопасности, такие как реакции в месте инъекции, раздражение кожи и потенциальное подавление иммунитета, остаются существенными проблемами, связанными с этанерцептом, особенно для новых пациентов или тех, кому требуется длительная биологическая терапия.

- Например, сообщения о побочных эффектах, связанных с ингибиторами ФНО-α, привели к тому, что некоторые пациенты преждевременно прекратили терапию, что побудило врачей внимательно следить за переносимостью и корректировать планы лечения на основе индивидуальных профилей риска.

- Решение этих вопросов безопасности посредством расширенного обучения пациентов, усовершенствования устройств для введения препарата и постоянного пострегистрационного наблюдения имеет решающее значение для поддержания доверия к этанерцепту; производители предоставляют надежные данные по безопасности для обоснования дальнейшего использования препарата.

- Кроме того, строгие процедуры утверждения регулирующими органами биоаналогов и биологических методов лечения, особенно в отношении взаимозаменяемости и долгосрочной эквивалентности, представляют собой значительное препятствие для компаний, стремящихся выйти на такие высокодоходные рынки, как рынки США и Европы.

- Хотя биоаналоги предлагают ценовые преимущества, требования к соблюдению нормативных требований, сложное производство и необходимость проведения обширных клинических исследований могут препятствовать быстрому выходу на рынок, особенно для небольших компаний с ограниченными ресурсами.

- Преодоление этих проблем с помощью передовой биологической инженерии, более эффективных систем фармаконадзора и гармонизированных механизмов регулирования будет иметь решающее значение для поддержки устойчивого роста мирового рынка этанерцепта.

Объем рынка этанерцепта

Рынок сегментирован по типу препарата, применению, дозировке, способу введения и каналу сбыта.

- По типу препарата

По типу препарата рынок этанерцепта сегментирован на энбрел, бенепали и другие. Сегмент Энбрела доминировал на рынке в 2025 году благодаря его сильному глобальному присутствию, обширной клинической валидации и длительному применению для лечения ревматоидного артрита, псориатического артрита и других аутоиммунных заболеваний. Врачи широко предпочитают Энбрел из-за его доказанной терапевтической стабильности и доступности в удобных форматах автоинъекторов, которые позволяют вводить препарат самостоятельно. Сегмент также выигрывает от высокого уровня возмещения расходов в США и Европе, что способствует широкому внедрению препарата среди пациентов с хроническими заболеваниями. Постоянные практические доказательства и установленные профили безопасности дополнительно укрепляют доверие врачей и систем здравоохранения. Мощные производственные и логистические возможности бренда также способствуют сохранению лидерства на рынке благодаря стабильной доступности и клинической надежности.

Ожидается, что сегмент Benepali будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим глобальным внедрением биоаналогов и спросом на более доступные биологические препараты. Benepali обеспечивает клиническую эквивалентность оригинальному препарату по более низкой цене, что делает его предпочтительным вариантом для систем здравоохранения, стремящихся сократить расходы на биологические препараты. Сегмент также выигрывает от расширения поддержки со стороны плательщиков и повышения доступности в Европе и на развивающихся рынках. Усовершенствование устройств доставки и улучшенные функции, удобные для пациентов, способствуют повышению приверженности лечению. Растущее доверие врачей к эффективности биоаналогов ускоряет внедрение, особенно на рынках с высокой чувствительностью к стоимости. Продолжающееся расширение сетей дистрибуции биоаналогов будет способствовать устойчивому росту в ближайшие годы.

- По применению

На основе сферы применения рынок этанерцепта сегментируется на ювенильный идиопатический артрит (ЮИА), анкилозирующий спондилит, ревматоидный артрит, псориатический артрит и другие. Сегмент ревматоидного артрита доминировал на рынке в 2025 году с долей рынка 49,8% благодаря высокой распространенности заболевания и давно установленной клинической роли этанерцепта в обеспечении преимуществ, изменяющих течение заболевания. Ревматологи в значительной степени полагаются на этанерцепт из-за его способности уменьшать воспаление, замедлять прогрессирование повреждения суставов и улучшать общее функционирование пациентов. Его сильный профиль безопасности и пригодность для длительной терапии делают его предпочтительным биологическим препаратом для лечения хронических заболеваний. Широкая доступность как фирменных, так и биоаналогичных версий помогает удовлетворить спрос в различных системах здравоохранения. Растущие показатели диагностики и повышение осведомленности о передовых вариантах лечения также способствуют устойчивому использованию. Сегмент также выигрывает от активного включения в клинические рекомендации и страхового покрытия во многих регионах.

Ожидается, что сегмент псориатического артрита будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год благодаря повышению осведомленности о ранних терапевтических вмешательствах и росту глобального бремени псориаза. Этанерцепт широко применяется благодаря своему двойному эффекту: он помогает бороться как с воспалением суставов, так и с кожными симптомами, обеспечивая комплексный контроль заболевания. Увеличение числа направлений к дерматологам и ревматологам расширяет доступ пациентов к биологическим препаратам. Более высокий спрос пациентов на биологические препараты с удобными форматами для самостоятельного введения дополнительно способствует быстрому внедрению этих препаратов. Медицинские работники все чаще рекомендуют биологические препараты на ранних этапах лечения, что способствует ускорению развития рынка. Растущая доступность биоаналогов также делает этанерцепт более доступным для пациентов на рынках, чувствительных к стоимости.

- По дозировке

В зависимости от дозировки рынок этанерцепта сегментирован на инъекции, растворы и другие формы. В 2025 году сегмент инъекций доминировал на рынке, поскольку подкожные инъекции остаются стандартной лекарственной формой этанерцепта по всем основным показаниям. Предварительно заполненные шприцы и автоинъекторы обеспечивают простоту введения и повышают приверженность, особенно при длительной терапии. Надежность инъекционных форм в обеспечении стабильной дозировки и терапевтической эффективности обеспечивает устойчивое клиническое предпочтение. Медицинские работники также отдают предпочтение инъекциям благодаря их предсказуемой фармакокинетике и простоте введения. Для многих пациентов инъекционная дозировка хорошо согласуется со структурированными схемами лечения, рекомендованными врачами. В результате инъекционные формы этанерцепта остаются наиболее часто назначаемыми и используемыми во всем мире.

Ожидается, что сегмент растворов будет демонстрировать наиболее быстрый рост в период с 2026 по 2033 год, поскольку достижения в технологиях разработки лекарственных форм повышают стабильность и удобство использования жидких препаратов этанерцепта. Готовые к применению растворы помогают упростить процедуру введения для пациентов и лиц, осуществляющих уход, исключая этапы подготовки. Растущий спрос на биологические препараты, упрощающие самостоятельное введение, способствует быстрому внедрению этой лекарственной формы. Улучшенные характеристики лекарственной формы, такие как пониженная вязкость, способствуют более комфортному проведению инъекций. Системы здравоохранения также поощряют использование упрощенных форматов дозирования для повышения приверженности лечению. Эти факторы в совокупности создают условия для устойчивого роста сегмента растворов в будущем.

- По способу введения

В зависимости от способа введения рынок этанерцепта сегментирован на подкожный и другие. В 2025 году сегмент подкожного введения доминировал на рынке, поскольку подкожное введение является основным и наиболее эффективным методом введения этанерцепта при аутоиммунных заболеваниях. Этот путь обеспечивает эффективное всасывание препарата и позволяет пациентам самостоятельно вводить его дома с помощью автоинъекторов или предварительно заполненных шприцев. Удобство и независимость, обеспечиваемые подкожным введением, значительно повышают долгосрочную приверженность к лечению. Медицинские работники предпочитают этот путь, поскольку он снижает необходимость частых визитов в больницу и способствует лечению хронических заболеваний. Для многих пациентов обучение использованию подкожных устройств не вызывает затруднений, что делает этот метод весьма приемлемым. Эти преимущества гарантируют, что подкожное введение остается доминирующим подходом во всем мире.

Ожидается, что сегмент «Другие» будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год, поскольку новые инновации в доставке лекарственных средств и технологии поддерживающей терапии начинают диверсифицировать варианты введения. Хотя сегодня они не получили широкого распространения, интерес к альтернативным способам введения растет среди разработчиков биофармацевтических препаратов. Новые системы на основе устройств, механизмы замедленного высвобождения и новые научные разработки в области разработки лекарственных форм расширяют возможности, выходящие за рамки традиционных способов введения. Эти достижения могут повысить комфорт пациентов и удовлетворить неудовлетворенные потребности в определенных специализированных клинических ситуациях. Ожидается, что растущие инвестиции в исследования постепенно приведут к появлению новых способов введения лекарственных средств. По мере ускорения инноваций этот сегмент, вероятно, приобретет популярность в отдельных сегментах рынка.

- По каналу распространения

По каналам сбыта мировой рынок этанерцепта сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал на рынке в 2025 году благодаря специфическому характеру начала биологической терапии, которая, как правило, требует наблюдения врача и структурированной оценки состояния пациента. Больницы остаются центральным пунктом диагностики аутоиммунных заболеваний и определения целесообразности применения биологических препаратов. Например, протоколы начала терапии, методы мониторинга и мероприятия по фармаконадзору обычно осуществляются в условиях больниц. Больницы также пользуются преимуществами предпочтительных систем возмещения расходов на биологические препараты, что обеспечивает более удобный доступ пациентов. Кроме того, обучение пациентов самостоятельному выполнению инъекций часто начинается в больничных аптеках под руководством специалистов. В совокупности эти факторы делают больничные аптеки ведущим каналом сбыта.

Прогнозируется, что сегмент интернет-аптек будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год, поскольку цифровое здравоохранение ускоряется, а платформы электронных аптек расширяют возможности специализированных лекарств. Пациенты всё чаще предпочитают доставку на дом, особенно биологических препаратов, требующих регулярного ежемесячного пополнения запасов. Интернет-аптеки теперь используют логистику с контролем температуры для обеспечения безопасной транспортировки биологических препаратов, повышая надёжность и доверие пациентов. Модели доставки по подписке и прозрачное ценообразование дополнительно улучшают доступность для пациентов с хроническими заболеваниями. Нормативная поддержка электронных рецептов и телемедицины также стимулирует рост в нескольких регионах. Поскольку удобство и доступность становятся главными приоритетами для пациентов, интернет-аптеки готовы к быстрому расширению.

Региональный анализ рынка этанерцепта

- Северная Америка доминировала на рынке этанерцепта с наибольшей долей выручки в 42,8% в 2025 году, чему способствовало широкое внедрение биологических препаратов, развитая инфраструктура здравоохранения и значительное использование в США, где сильные структуры возмещения расходов и устоявшаяся осведомлённость врачей о биологических препаратах продолжают способствовать широкому использованию этанерцепта в основных сегментах аутоиммунных заболеваний.

- Рынок выигрывает от развитой инфраструктуры здравоохранения, широкой доступности специализированных биологических препаратов и высоких показателей принятия лечения как врачами, так и пациентами благодаря хорошо налаженным системам возмещения расходов.

- Кроме того, присутствие крупных производителей, сильная нормативная поддержка биологических препаратов и растущее признание биоаналогов способствуют сохранению лидерства Северной Америки, при этом устойчивый рост обусловлен увеличением числа назначений биологических препаратов и расширением программ доступа пациентов.

Обзор рынка этанерцепта в США

В 2025 году рынок этанерцепта в США занял наибольшую долю выручки в Северной Америке благодаря высокой распространенности ревматоидного артрита, псориаза и других аутоиммунных заболеваний, которые продолжают стимулировать активное использование биологических препаратов. Расширение доступа пациентов к специализированным методам лечения благодаря расширенному страховому покрытию и структурированным схемам возмещения расходов вносит значительный вклад в достижение лидерства на рынке. Развитие сетей специализированных аптек, а также растущее предпочтение врачами известных ингибиторов ФНО, усиливают высокий спрос на этанерцепт. Более того, постоянные программы повышения осведомленности, развивающиеся протоколы лечения и присутствие крупных фармацевтических производителей дополнительно способствуют его внедрению на рынке США.

Обзор европейского рынка этанерцепта

Ожидается, что рынок этанерцепта в Европе будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено растущим бременем хронических воспалительных заболеваний и внедрением экономически эффективных биоаналогов. Акцент в регионе на доступном лечении в сочетании с благоприятной нормативно-правовой базой для регистрации биоаналогов способствует более широкому охвату пациентов. Растущая осведомленность о биологических методах лечения и повышение диагностической эффективности также способствуют расширению рынка. В Европе продолжает расти использование этанерцепта в больницах и специализированных учреждениях, что способствует общему росту потребления препаратов этанерцепта.

Обзор рынка этанерцепта в Великобритании

Ожидается, что рынок этанерцепта в Великобритании будет устойчиво расти в течение прогнозируемого периода, чему будет способствовать эффективная политика Национальной службы здравоохранения (NHS) в области возмещения расходов, способствующая доступу к биологическим препаратам и биоаналогам. Рост заболеваемости аутоиммунными заболеваниями и развитие клинических рекомендаций, поощряющих раннее биологическое вмешательство, способствуют росту спроса. Растущее признание биоаналогов среди медицинских работников дополнительно стимулирует расширение рынка. Кроме того, улучшение инфраструктуры здравоохранения и систем мониторинга состояния пациентов способствует более широкому внедрению препарата как в стационарах, так и в амбулаторных условиях.

Обзор рынка этанерцепта в Германии

Ожидается, что рынок этанерцепта в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря развитой системе здравоохранения страны и высоким темпам внедрения биологических препаратов. Особое внимание, уделяемое Германией инновациям и оптимизации лечения, способствует более широкому использованию биоаналогов для повышения экономической эффективности и улучшения доступа пациентов. Присутствие ведущих фармацевтических компаний и развитая дистрибьюторская сеть дополнительно увеличивают проникновение на рынок. Кроме того, рост осведомлённости об аутоиммунных заболеваниях и увеличение числа скрининговых обследований способствуют устойчивому росту числа назначений этанерцепта.

Обзор рынка этанерцепта в Азиатско-Тихоокеанском регионе

Рынок этанерцепта в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в течение прогнозируемого периода, чему будет способствовать рост заболеваемости, расширение доступа к медицинской помощи и повышение осведомленности о биологических методах лечения. В таких странах, как Китай, Япония и Индия, наблюдается значительное улучшение инфраструктуры лечения и повышение его доступности, что способствует более широкому внедрению этанерцепта и его биоаналогов. Государственные инициативы, направленные на модернизацию здравоохранения и повышение доступности более дешевых биоаналогов, ускоряют расширение рынка. По мере того, как регион продолжает наращивать мощности по производству биологических препаратов, ожидается, что доступность этанерцепта увеличится как для городского, так и для сельского населения.

Обзор рынка этанерцепта в Японии

Рынок этанерцепта в Японии набирает обороты благодаря широкому клиническому признанию биологических препаратов и росту частоты диагностики ревматоидного артрита и связанных с ним аутоиммунных заболеваний. Ориентированность страны на высококачественное здравоохранение и передовые методы лечения продолжают способствовать устойчивому применению этанерцепта. Растущая интеграция цифровых медицинских инструментов для мониторинга заболеваний повышает точность лечения, укрепляя доверие врачей к биологическим препаратам. Кроме того, ожидается, что старение населения Японии, где наблюдается более высокая заболеваемость аутоиммунными заболеваниями, дополнительно увеличит спрос в прогнозируемый период.

Обзор рынка этанерцепта в Индии

В 2025 году на рынок этанерцепта в Индии пришлась значительная доля выручки в Азиатско-Тихоокеанском регионе, чему способствовал рост осведомленности об аутоиммунных заболеваниях и расширение доступа к ревматологической и дерматологической помощи. Повышение доступности биоаналогов и наличие сильных отечественных фармацевтических производителей способствуют более широкому использованию препарата пациентами. Быстро развивающаяся инфраструктура здравоохранения страны, а также государственные инициативы, направленные на поддержку лечения хронических заболеваний, способствуют устойчивому росту рынка. Кроме того, рост доходов среднего класса и спрос на передовые методы лечения ускоряют внедрение этанерцепта в больницы и специализированные клиники.

Доля рынка этанерцепта

Лидерами отрасли по производству этанерцепта являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Amgen Inc. (США)

- Биоген (США)

- SAMSUNG (Южная Корея)

- Люпин (Индия)

- Cipla (Индия)

- YL Biologics (Япония)

- Новартис АГ (Швейцария)

- Intas Pharmaceuticals (Индия)

- Hisun Pharmaceuticals (Китай)

- Шанхай CP Guojian Pharmaceutical (Китай)

- AryoGen Pharmed (Иран)

- Celltrion (Южная Корея)

- Органон (США)

- Merck & Co., Inc. (США)

- Pfizer Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Фрезениус Каби (Германия)

- Hanmi Pharmaceutical (Южная Корея)

- Зидус Кадила (Индия)

- Биокон (Индия)

Каковы последние события на мировом рынке этанерцепта?

- В апреле 2025 года компания Sandoz подала крупный антимонопольный иск против Amgen в США, утверждая, что компания создала незаконные «патентные заросли», чтобы заблокировать выход на рынок биоаналога этанерцепта, Erelzi, который был одобрен FDA несколькими годами ранее. Sandoz утверждает, что патентная стратегия Amgen искусственно продлила срок действия патента на Enbrel, лишив пациентов доступа к более дешёвым альтернативам и завысив расходы на здравоохранение.

- В апреле 2025 года журнал Forbes опубликовал анализ, подчёркивающий необычайно длительную монополию препарата «Энбрел» на рынке США, несмотря на то, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило два биоаналога этанерцепта – «Эрелзи» и «Этиково» – несколькими годами ранее. В статье подчёркивается, что патентные споры и стратегии эксклюзивности продолжают препятствовать выводу биоаналогов на рынок.

- В мае 2024 года компания Lupin официально выпустила препарат Rymti в Канаде после получения разрешения регулирующих органов, что обеспечило доступность биоаналога по всей стране благодаря соглашению о коммерциализации с компанией Sandoz. Этот запуск сразу же расширил доступ к лечению пациентов, нуждающихся в этанерцепте, особенно в провинциях с благоприятной политикой перехода на биоаналог.

- В сентябре 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) предоставило препарату Этиково (этанерцепт-ykro), разработанному компанией Samsung Bioepis, статус взаимозаменяемости, что стало важным этапом в регулировании биоаналога. Взаимозаменяемость позволяет фармацевтам во многих штатах заменять Энбрел препаратом Этиково без консультации с врачом, что потенциально ускоряет внедрение препарата и снижает стоимость лечения.

- В сентябре 2022 года Министерство здравоохранения Канады одобрило препарат «Римти», биоаналог этанерцепта компании Lupin, по всем показаниям к применению референтного препарата «Энбрел», включая ревматоидный артрит, анкилозирующий спондилит и псориатический артрит. Одобрение было получено после комплексного аналитического, клинического и фармакокинетического сравнения, подтвердившего биоаналогичность.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.