Global Ewing Sarcoma Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

250.94 Million

USD

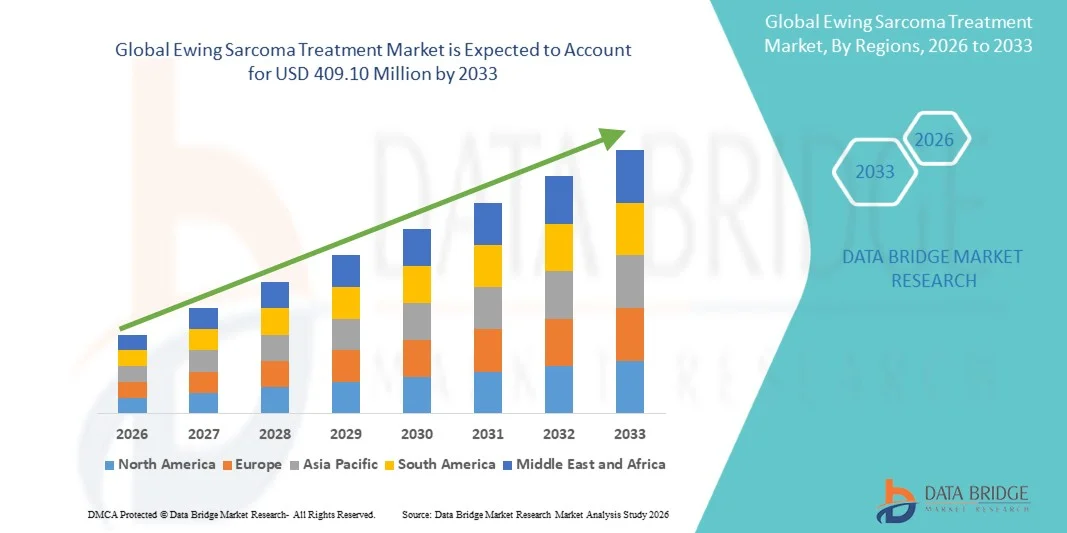

409.10 Million

2025

2033

USD

250.94 Million

USD

409.10 Million

2025

2033

| 2026 –2033 | |

| USD 250.94 Million | |

| USD 409.10 Million | |

| % | |

|

Сегментация мирового рынка лечения саркомы Юинга по типу (опухоли костей, опухоли мягких тканей (внекостные опухоли), периферические примитивные нейроэктодермальные опухоли и опухоли кожи), методам лечения (химиотерапия, хирургия и лучевая терапия), способу введения (парентеральный, пероральный и другие), конечным пользователям (клиники, больницы, амбулаторные хирургические центры и другие), каналам сбыта (больничные аптеки, розничные аптеки, онлайн-аптеки и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка лечения саркомы Юинга

- Объем мирового рынка лечения саркомы Юинга в 2025 году оценивался в 250,94 млн долларов США и, как ожидается, достигнет 409,10 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен достижениями в области методов лечения, таких как химиотерапия, таргетная терапия , иммунотерапия, а также увеличением финансирования исследований и повышением осведомленности об этом редком виде рака костей, который преимущественно поражает детей и молодых взрослых, что приводит к улучшению диагностики и внедрению терапевтических методов.

- Кроме того, растущие расходы на здравоохранение, государственная поддержка исследований редких видов рака и разработка инновационных схем лечения стимулируют спрос на более эффективные и менее токсичные решения для пациентов во всем мире, что ускоряет внедрение новых подходов к лечению саркомы Юинга и значительно стимулирует рост отрасли.

Анализ рынка лечения саркомы Юинга

- Лечение саркомы Юинга, включая химиотерапию, таргетную терапию, иммунотерапию и хирургические вмешательства, приобретает все большее значение для улучшения показателей выживаемости пациентов, особенно детей и молодых взрослых, из-за агрессивного характера этого редкого рака костей и мягких тканей.

- Растущий спрос на лечение саркомы Юинга в первую очередь обусловлен повышением осведомленности о ранней диагностике, активизацией исследований и разработок в области новых терапевтических средств, а также внедрением комбинированных схем лечения, повышающих эффективность при минимизации побочных эффектов.

- Северная Америка доминировала на рынке лечения саркомы Юинга, занимая наибольшую долю выручки в 42,5% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, высоким расходам на здравоохранение, активной государственной поддержке исследований редких видов рака, а также присутствию ключевых фармацевтических и биотехнологических компаний, занимающихся разработкой инновационных методов лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода благодаря расширению доступа к здравоохранению, повышению выявления случаев заболевания и увеличению инвестиций в исследования и лечение онкологических заболеваний.

- Сегмент химиотерапии доминировал на рынке с долей 45,7% в 2025 году, чему способствовали его устоявшаяся роль в качестве стандартной терапии первой линии и интеграция с новыми подходами к таргетной и иммунотерапии для улучшения результатов лечения пациентов.

Обзор отчета и сегментация рынка лечения саркомы Юинга

|

Атрибуты |

Ключевые рыночные тенденции в лечении саркомы Юинга |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения саркомы Юинга

«Достижения в области таргетной и иммунотерапии»

- Значительной и быстро набирающей обороты тенденцией на мировом рынке лечения саркомы Юинга является растущее внедрение таргетной терапии и иммунотерапии наряду со стандартной химиотерапией и хирургическим вмешательством, что повышает точность лечения и снижает системную токсичность.

- Например, такие методы лечения, как ингибиторы IGF-1R и ингибиторы PARP, интегрируются в схемы лечения для избирательного воздействия на опухолевые клетки с сохранением здоровых тканей, что улучшает результаты лечения и переносимость препаратов.

- Применение методов иммунотерапии , включая ингибиторы контрольных точек и клеточную терапию, позволяет иммунной системе пациента более эффективно распознавать и бороться с раковыми клетками, при этом некоторые методы лечения в настоящее время находятся на поздних стадиях клинических испытаний для детей и подростков.

- Все более распространенными становятся комбинированные стратегии лечения, сочетающие химиотерапию, таргетную терапию и иммунотерапию, обеспечивающие синергетический подход, который улучшает показатели общей выживаемости и снижает частоту рецидивов у пациентов высокого риска.

- Тенденция к более персонализированным, основанным на механизмах действия методам лечения меняет ожидания врачей и пациентов в отношении лечения саркомы Юинга, побуждая фармацевтические и биотехнологические компании вкладывать значительные средства в исследования и разработки новых терапевтических вариантов.

- В педиатрической и молодой взрослой группах пациентов быстро растет спрос на методы лечения, обеспечивающие более высокую эффективность при снижении побочных эффектов, поскольку семьи и лица, осуществляющие уход, все чаще ищут терапии, улучшающие качество жизни наряду с показателями выживаемости.

- Кроме того, сотрудничество между фармацевтическими компаниями и научно-исследовательскими институтами ускоряет разработку методов лечения нового поколения, включая биспецифические антитела и комбинированные схемы иммунотерапии, открывая новые возможности для роста на рынке.

Динамика рынка лечения саркомы Юинга

Водитель

«Повышение осведомленности, ранняя диагностика и финансирование исследований»

- Растущая осведомленность о симптомах саркомы Юинга и важности ранней диагностики является одним из главных факторов, способствующих все более широкому внедрению передовых методов лечения во всем мире.

- Например, сотрудничество в области исследований между онкологическими центрами и детскими больницами позволило улучшить протоколы ранней диагностики и доступ к клиническим испытаниям новых методов лечения, что способствует росту рынка.

- Рост инвестиций в исследования и разработки со стороны фармацевтических и биотехнологических компаний приводит к ускоренному внедрению таргетной терапии, иммунотерапии и комбинированных схем лечения для групп пациентов высокого риска.

- Правительства и некоммерческие организации, поддерживающие исследования редких видов рака и финансирующие информационные кампании, способствуют дальнейшему расширению доступа пациентов к инновационным методам лечения и повышению показателей общей выживаемости.

- Растущая доступность специализированных педиатрических онкологических центров и многопрофильных групп по уходу способствует внедрению комплексных протоколов лечения, сочетающих химиотерапию, хирургическое вмешательство и новые методы терапии, что стимулирует общее расширение рынка.

- Например, расширение участия в международных клинических испытаниях позволяет пациентам получать доступ к передовым методам лечения, которые еще недоступны на местном рынке, что способствует увеличению проникновения на рынок.

- Растущие сети защиты прав пациентов и оказания им поддержки повышают осведомленность о вариантах лечения и способствуют раннему вмешательству, что стимулирует спрос на передовые методы терапии во всем мире.

Сдержанность/Вызов

«Высокая стоимость лечения и ограниченная доступность на развивающихся рынках»

- Высокая стоимость современных методов лечения, включая таргетную терапию и иммунотерапию, ограничивает их доступность для многих пациентов, особенно в странах с низким и средним уровнем дохода, что создает серьезные препятствия для более широкого проникновения на рынок.

- Например, новые препараты, такие как ингибиторы IGF-1R и CAR-T-клеточная терапия, часто имеют высокую стоимость, что делает их недоступными для семей, не имеющих полного страхового покрытия.

- Ограниченная доступность специализированных детских онкологических центров и квалифицированных онкологов в развивающихся регионах еще больше ограничивает доступ пациентов к передовым методам лечения, задерживая внедрение новых терапевтических подходов.

- Потенциальные побочные эффекты и необходимость поддерживающей терапии во время интенсивных режимов лечения также могут препятствовать соблюдению режима лечения и его эффективности, особенно среди молодых пациентов, которые более уязвимы к токсическим эффектам.

- Решение этих проблем посредством расширения медицинского страхования, программ помощи пациентам, международного сотрудничества и инициатив по повышению доступности лечения будет иметь решающее значение для поддержания роста мирового рынка.

- Например, непоследовательность в получении разрешений регулирующих органов в разных регионах может задерживать запуск инновационных методов лечения, ограничивая своевременный доступ пациентов к ним и сдерживая рост рынка.

- Кроме того, логистические проблемы в цепочке поставок чувствительных к температуре биологических препаратов и клеточной терапии в отдаленных районах создают препятствия для их широкого внедрения на развивающихся рынках.

Обзор рынка лечения саркомы Юинга

Рынок сегментирован по типу, методу лечения, способу применения, конечным пользователям и каналам сбыта.

- По типу

По типу рынок сегментирован на опухоли костей, опухоли мягких тканей (внекостные опухоли), периферические примитивные нейроэктодермальные опухоли (ПНЭТ) и опухоли кожи. Сегмент опухолей костей доминировал на рынке, занимая наибольшую долю выручки в 48% в 2025 году, что обусловлено более высокой распространенностью первичной саркомы Юинга костей среди детей и подростков. Опухоли костей часто диагностируются в специализированных детских онкологических центрах, что обеспечивает раннее и агрессивное лечение, тем самым способствуя доминированию на рынке. Кроме того, случаи опухолей костей часто требуют мультимодального лечения, включающего химиотерапию, хирургическое вмешательство и таргетную терапию, что увеличивает общие расходы на лечение. Сегмент также выигрывает от растущих программ повышения осведомленности и финансирования исследований, направленных на саркому Юинга костей, что укрепляет его лидерство по выручке. Пациенты и медицинские работники отдают приоритет лечению опухолей костей из-за более высокого потенциала улучшения выживаемости при использовании стандартизированных протоколов.

Ожидается, что сегмент опухолей мягких тканей (внекостных опухолей) продемонстрирует самый быстрый темп роста — 7,1% в год в период с 2026 по 2032 год, что обусловлено растущим признанием внекостных проявлений саркомы Юинга и достижениями в области визуализации и диагностических технологий. Ранняя диагностика опухолей мягких тканей позволяет интегрировать таргетную терапию и иммунотерапию, улучшая результаты лечения и повышая уровень внедрения. Этот сегмент набирает популярность как в развитых, так и в развивающихся регионах благодаря расширению диагностических возможностей онкологических центров и увеличению инвестиций в исследования и разработки в области редких злокачественных новообразований мягких тканей. Кроме того, врачи изучают менее инвазивные хирургические вмешательства в сочетании с химиотерапией при лечении опухолей мягких тканей, что еще больше способствует расширению рынка.

- По лечению

В зависимости от метода лечения рынок сегментирован на химиотерапию, хирургическое вмешательство и лучевую терапию. Сегмент химиотерапии доминировал на рынке с долей выручки в 45,7% в 2025 году, что обусловлено его статусом стандартного лечения первой линии для большинства случаев саркомы Юинга. Схемы химиотерапии широко применяются благодаря их эффективности в уменьшении размера опухоли и предотвращении метастазирования. Кроме того, химиотерапия часто сочетается с хирургическим вмешательством или лучевой терапией для улучшения показателей выживаемости, что дополнительно способствует росту доходов. Наличие стандартизированных протоколов, широкое клиническое применение и государственная поддержка обеспечивают сохранение доминирующего положения сегмента химиотерапии. Знание пациентами химиотерапии и клинические предпочтения в отношении этого метода лечения также укрепляют его лидерство на рынке.

Ожидается, что сегмент лучевой терапии продемонстрирует самый быстрый темп роста — 7,3% в год в период с 2026 по 2032 год, чему способствует растущее внедрение передовых методов лучевой терапии, таких как протонная терапия и лучевая терапия с модуляцией интенсивности (IMRT). Лучевая терапия предлагает эффективную неинвазивную альтернативу или дополнение к хирургическому вмешательству при неоперабельных опухолях. Повышение точности и снижение побочных эффектов повысили уверенность врачей и пациентов, особенно в педиатрической и подростковой популяциях. Сегмент выигрывает от растущих инвестиций в онкологическую инфраструктуру и оборудование, что расширяет его присутствие на мировом рынке.

- Путем административного управления

В зависимости от способа введения рынок сегментируется на парентеральный, пероральный и другие. Парентеральный сегмент доминировал на рынке с долей выручки в 52% в 2025 году, главным образом благодаря внутривенному введению химиотерапевтических и таргетных препаратов, что обеспечивает более высокую биодоступность и контролируемое дозирование. Парентеральное введение предпочтительно в тяжелых случаях и случаях высокого риска, обеспечивая быструю реакцию на лечение. Больницы и специализированные клиники продолжают отдавать предпочтение парентеральной терапии благодаря стандартизированным протоколам, требованиям к мониторингу и улучшению результатов лечения пациентов. Сегмент также выигрывает от инноваций в технологиях инфузионной терапии и препаратах поддерживающей терапии, что еще больше укрепляет его доминирующее положение.

Ожидается, что сегмент пероральных препаратов продемонстрирует самый быстрый темп роста — 8% в год в период с 2026 по 2032 год, что обусловлено разработкой пероральных таргетных препаратов и удобством амбулаторного лечения. Пероральный прием позволяет проводить терапию на дому и снижает затраты на госпитализацию, улучшая приверженность пациентов лечению и качество жизни. Новые пероральные препараты, особенно ингибиторы малых молекул, получают одобрение регулирующих органов, расширяя доступность лечения как на развитых, так и на развивающихся рынках. Врачи все чаще рекомендуют пероральные препараты в сочетании с другими методами лечения для пациентов с низким и умеренным риском, что ускоряет их внедрение.

- С точки зрения конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на клиники, больницы, амбулаторные хирургические центры и другие. Сегмент больниц доминировал на рынке с долей выручки в 60% в 2025 году, что объясняется концентрацией специализированных онкологических отделений, доступом к мультимодальным вариантам лечения и большим потоком пациентов. Больницы предоставляют комплексную помощь, включающую хирургию, химиотерапию и лучевую терапию, что обеспечивает более высокую выручку на одного пациента. Кроме того, больницы часто участвуют в клинических испытаниях новых методов лечения, что еще больше укрепляет их доминирование на рынке. Больницы также получают выгоду от хорошо отлаженных систем возмещения расходов и государственной поддержки лечения редких видов рака, что увеличивает темпы их внедрения.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) продемонстрирует самый быстрый темп роста — 7,5% в год в период с 2026 по 2032 год, что обусловлено растущим переходом к амбулаторным процедурам для операций низкого риска и небольших резекций опухолей. АСЦ предлагают экономически эффективное лечение, более короткое время ожидания и более комфортные условия для детей и подростков. Расширение применения малоинвазивных процедур и сотрудничество со специалистами-онкологами расширяют возможности АСЦ в лечении саркомы Юинга. Сегмент также растет в регионах с улучшенной инфраструктурой здравоохранения и страховым покрытием, что способствует быстрому росту рынка.

- По каналам сбыта

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки, онлайн-аптеки и другие. Сегмент больничных аптек доминировал на рынке с долей выручки в 58% в 2025 году, что обусловлено немедленной доступностью дорогостоящих препаратов химиотерапии, таргетной терапии и поддерживающей терапии непосредственно в больницах. Больничные аптеки обеспечивают безопасное применение лекарств, соблюдение протоколов лечения и мониторинг побочных эффектов, что имеет решающее значение для детей и подростков. Интеграция с системами управления больницами и участие в клинических исследованиях еще больше укрепляют доминирующее положение больничных аптек.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый темп роста — 9% в год в период с 2026 по 2032 год, чему способствуют растущая тенденция к доставке на дом пероральных таргетных препаратов, удобство для пациентов, проживающих в отдаленных районах, и расширение проникновения электронной коммерции в здравоохранение. Телемедицина и виртуальные консультации еще больше стимулируют спрос на онлайн-аптеки. Пациенты и лица, осуществляющие уход за ними, все чаще предпочитают онлайн-аптеки из-за возможности повторного получения рецептов, доступности цен и экономии времени, что ускоряет внедрение этого сегмента во всем мире.

Региональный анализ рынка лечения саркомы Юинга

- Северная Америка доминировала на рынке лечения саркомы Юинга, занимая наибольшую долю выручки в 42,5% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, высоким расходам на здравоохранение, активной государственной поддержке исследований редких видов рака, а также присутствию ключевых фармацевтических и биотехнологических компаний, занимающихся разработкой инновационных методов лечения.

- Пациенты и медицинские работники в регионе отдают приоритет доступу к передовым методам лечения, включая химиотерапию, таргетную терапию и иммунотерапию, а также к специализированным педиатрическим онкологическим центрам, предлагающим мультимодальные подходы к лечению.

- Широкое распространение этого метода дополнительно поддерживается масштабными клиническими исследованиями, высокой осведомленностью о ранней диагностике и присутствием ключевых фармацевтических и биотехнологических компаний, что делает Северную Америку лидером в разработке инновационных и комплексных решений для лечения саркомы Юинга как у детей, так и у подростков.

Анализ рынка лечения саркомы Юинга в США

В 2025 году рынок лечения саркомы Юинга в США занял наибольшую долю выручки в Северной Америке – 45%, чему способствовало наличие передовых детских онкологических центров и раннее внедрение инновационных методов лечения. Пациенты и медицинские работники все чаще отдают приоритет доступу к мультимодальному лечению, включающему химиотерапию, таргетную терапию и иммунотерапию, которые улучшают показатели выживаемости. Растущее участие в клинических испытаниях в сочетании с мощным государственным финансированием и исследовательскими инициативами еще больше способствует росту рынка. Кроме того, широкое страховое покрытие и высокие расходы на здравоохранение обеспечивают пациентам доступ к передовым схемам лечения. Рынок США также выигрывает от сотрудничества между фармацевтическими компаниями и исследовательскими институтами для ускорения разработки методов лечения следующего поколения.

Анализ рынка лечения саркомы Юинга в Европе

Прогнозируется, что рынок лечения саркомы Юинга в Европе будет расти значительными темпами в течение прогнозируемого периода, в основном за счет повышения осведомленности о редких видах рака и хорошо развитой инфраструктуры здравоохранения. Растущий спрос на передовые методы лечения, включая таргетную терапию и прецизионную медицину, способствует росту рынка. В европейских странах также наблюдаются значительные инвестиции в исследования в области детской онкологии и программы ранней диагностики. Пациенты все чаще выбирают комбинированные методы лечения для улучшения результатов и снижения частоты рецидивов. Государственные инициативы и страховое покрытие еще больше повышают доступность лечения. Кроме того, трансграничное сотрудничество между европейскими онкологическими центрами способствует внедрению инновационных методов лечения как в больницах, так и в специализированных клиниках.

Анализ рынка лечения саркомы Юинга в Великобритании

Ожидается, что рынок лечения саркомы Юинга в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущее внимание правительства к исследованиям редких видов рака и ранней диагностике. Повышение осведомленности медицинских работников и пациентов о передовых методах лечения, включая химиотерапию, таргетную терапию и иммунотерапию, способствует их внедрению. Развитая система здравоохранения страны и развитая онкологическая инфраструктура обеспечивают своевременный доступ к лечению. Кроме того, растущее участие в клинических испытаниях предоставляет пациентам доступ к передовым методам лечения. Увеличение инвестиций в исследования в области детской онкологии и улучшение страхового покрытия дополнительно поддерживают расширение рынка. Британский рынок также выигрывает от сотрудничества между больницами и биотехнологическими компаниями в целях внедрения новых методов лечения.

Анализ рынка лечения саркомы Юинга в Германии

Ожидается, что рынок лечения саркомы Юинга в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют развитая система здравоохранения страны и высокая осведомленность о детских онкологических заболеваниях. Спрос на инновационные методы лечения, включая таргетную терапию и иммунотерапию, растет благодаря улучшению показателей выживаемости. Уделяя особое внимание исследованиям и разработкам в области онкологии и редких видов рака, Германия способствует внедрению передовых протоколов лечения. Больницы и специализированные клиники предоставляют комплексную помощь, включающую химиотерапию, хирургическое вмешательство и лучевую терапию, что укрепляет рост рынка. Программы защиты прав пациентов и государственные инициативы, поддерживающие лечение редких заболеваний, еще больше способствуют внедрению этих методов. Интеграция геномного тестирования и прецизионной медицины также набирает обороты, улучшая результаты лечения с учетом индивидуальных особенностей пациента.

Анализ рынка лечения саркомы Юинга в Азиатско-Тихоокеанском регионе

Рынок лечения саркомы Юинга в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 8%) в прогнозируемый период с 2026 по 2032 год, чему способствуют улучшение инфраструктуры здравоохранения и повышение осведомленности о редких видах рака в таких странах, как Китай, Япония и Индия. Увеличение инвестиций в педиатрические онкологические центры и программы ранней диагностики расширяют доступ пациентов к мультимодальным вариантам лечения. Государственные инициативы, направленные на продвижение исследований редких заболеваний и финансирование клинических испытаний, дополнительно поддерживают рост рынка. Кроме того, растущая заболеваемость саркомой Юинга и все более широкое внедрение передовых методов лечения, таких как таргетная терапия и иммунотерапия, способствуют быстрому росту. Сотрудничество между больницами, научно-исследовательскими институтами и фармацевтическими компаниями повышает доступность передовых методов лечения. Улучшение страхового покрытия и доступность терапии в городских регионах также способствуют ее внедрению.

Анализ рынка лечения саркомы Юинга в Японии

Рынок лечения саркомы Юинга в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокой осведомленности о детских онкологических заболеваниях и спросу на высокоточное лечение. Пациенты все чаще предпочитают комбинированные методы лечения, сочетающие химиотерапию, таргетную терапию и иммунотерапию. Растущее число специализированных детских онкологических центров обеспечивает раннюю диагностику и своевременное вмешательство, улучшая результаты лечения. Государственное финансирование исследований редких видов рака и активное участие в клинических испытаниях дополнительно поддерживают рост рынка. Кроме того, акцент Японии на технологической интеграции в здравоохранение способствует разработке передовых протоколов лечения. Старение населения также увеличивает спрос на щадящие для пациентов, малоинвазивные методы лечения, которые улучшают качество жизни и показатели выживаемости.

Анализ рынка лечения саркомы Юинга в Индии

В 2025 году рынок лечения саркомы Юинга в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется развитием инфраструктуры здравоохранения, повышением осведомленности о редких видах рака и расширением применения передовых методов лечения. Расширяющаяся сеть детских онкологических центров в Индии обеспечивает раннюю диагностику и доступ к мультимодальному лечению. Инициативы правительства по борьбе с редкими заболеваниями и расширение страхового покрытия повышают доступность лечения. Рост участия в клинических испытаниях и сотрудничество с фармацевтическими компаниями улучшают доступность новых методов лечения. Кроме того, растущая урбанизация и увеличение располагаемых доходов позволяют большему числу пациентов получать доступ к передовым методам лечения. Доступность генерических химиотерапевтических препаратов и появление новых вариантов таргетной терапии дополнительно стимулируют рост рынка в жилых и коммерческих медицинских учреждениях.

Доля рынка лечения саркомы Юинга

В отрасли лечения саркомы Юинга лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Компания Pfizer Inc. (США)

- Компания Bristol‑Myers Squibb (США)

- Merck & Co., Inc. (США)

- Novartis AG (Швейцария)

- Amgen Inc. (США)

- Компания Eisai Co., Ltd. (Япония)

- Salarius Pharmaceuticals, Inc. (США)

- BioAtla, Inc. (США)

- Cellectar Biosciences, Inc. (США)

- Inhibrx, Inc. (США)

- Hutchison Medipharma Limited (Китай)

- Шанхайская фармацевтическая холдинговая компания (Китай)

- Tyme, Inc. (США)

- Gradalis, Inc. (США)

- Oncternal Therapeutics, Inc. (США)

- Valent Technologies, Inc. (США)

- Аптадель Терапевтикс (Испания)

- NanoValent Pharmaceuticals, Inc. (США)

- Oncoheroes Biosciences Inc. (США)

- Раковина Терапевтикс Инк. (Канада)

Какие последние тенденции наблюдаются на мировом рынке лечения саркомы Юинга?

- В июле 2025 года исследователи из Бирмингемского университета начали исследование, направленное на изучение PRMT5 в клетках саркомы Юинга, исследуя новую уязвимость, которая может привести к более щадящим и эффективным методам лечения, нарушая то, как раковые клетки справляются со стрессом репликации, тем самым продвигая исследования в области молекулярно-целевой терапии.

- В июле 2025 года компания Actuate Therapeutics объявила о положительных результатах первой фазы клинических испытаний элраглусиба при рефрактерной саркоме Юинга, сообщив о длительных полных и частичных ответах у детей и начав планирование второй фазы клинических испытаний у детей, подростков и взрослых с рецидивирующей/рефрактерной саркомой Юинга. Это подчеркивает прогресс в разработке первых в своем классе таргетных методов лечения, которых в настоящее время существует немного.

- В марте 2025 года испанская исследовательская группа сообщила о новом механизме, объясняющем высокую чувствительность саркомы Юинга к химиотерапии иринотеканом, что позволит разработать более персонализированные и эффективные комбинированные методы лечения и усовершенствовать клинические протоколы.

- В ноябре 2024 года FDA присвоило препарату элраглусиб (ингибитор GSK-3β) статус препарата для лечения редких педиатрических заболеваний, что подчеркнуло его потенциал в качестве нового терапевтического варианта и поддержало продолжающуюся оценку фазы 1/2 для лечения рецидивирующего/рефрактерного заболевания, отражая признание регулирующими органами неудовлетворенной потребности в лечении этого редкого вида рака.

- В сентябре 2024 года стартовало международное клиническое исследование INTER‑EWING‑1, целью которого является оценка новых комбинаций химиотерапии, дозировок лучевой терапии и добавления таргетных препаратов, таких как регорафениб, в качестве терапии первой линии у пациентов всех возрастных групп. Это исследование представляет собой одну из крупнейших и наиболее всеобъемлющих инициатив по расширению и оптимизации терапии саркомы Юинга.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.