Global Flexible Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

164.64 Billion

USD

266.37 Billion

2024

2032

USD

164.64 Billion

USD

266.37 Billion

2024

2032

| 2025 –2032 | |

| USD 164.64 Billion | |

| USD 266.37 Billion | |

| % | |

|

Сегментация мирового рынка гибкой упаковки по продуктам (пакеты, мешки и мешки, тубы, вкладыши, саше и стик-пакеты, этикетки, ленты, пленки и обертки), материалам (пластик, бумага, металл, неорганические оксиды, клеи и покрытия, другие), конечному применению (продукты питания и напитки), технологиям (флексография, ротогравюра, цифровая печать и другие), странам (США, Канада, Мексика, Германия, Великобритания, Франция, Италия, Испания, Россия, Турция, Нидерланды, Люксембург, Швеция, Польша, Швейцария, Бельгия, остальная Европа, Китай, Япония, Индия, Южная Корея, Австралия, Индонезия, Таиланд, Малайзия, Сингапур, Филиппины, остальная часть Азиатско-Тихоокеанского региона, Бразилия, Аргентина, остальная часть Южной Америки, ОАЭ, Саудовская Аравия, Южная Африка, Египет, Израиль и остальная часть Ближнего Востока и Африки), отраслевым тенденциям и прогнозу до 2032 года.

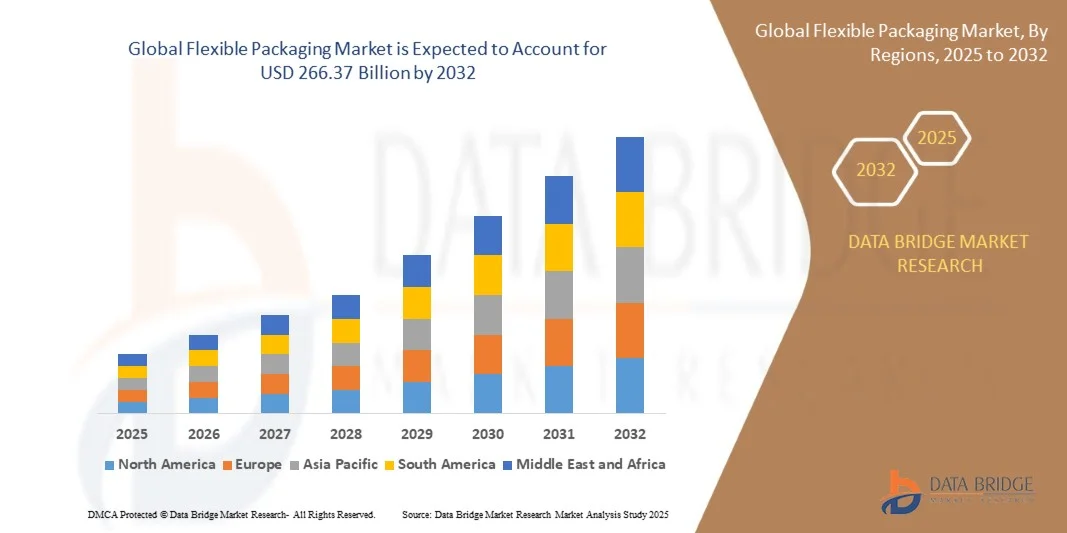

Размер рынка гибкой упаковки

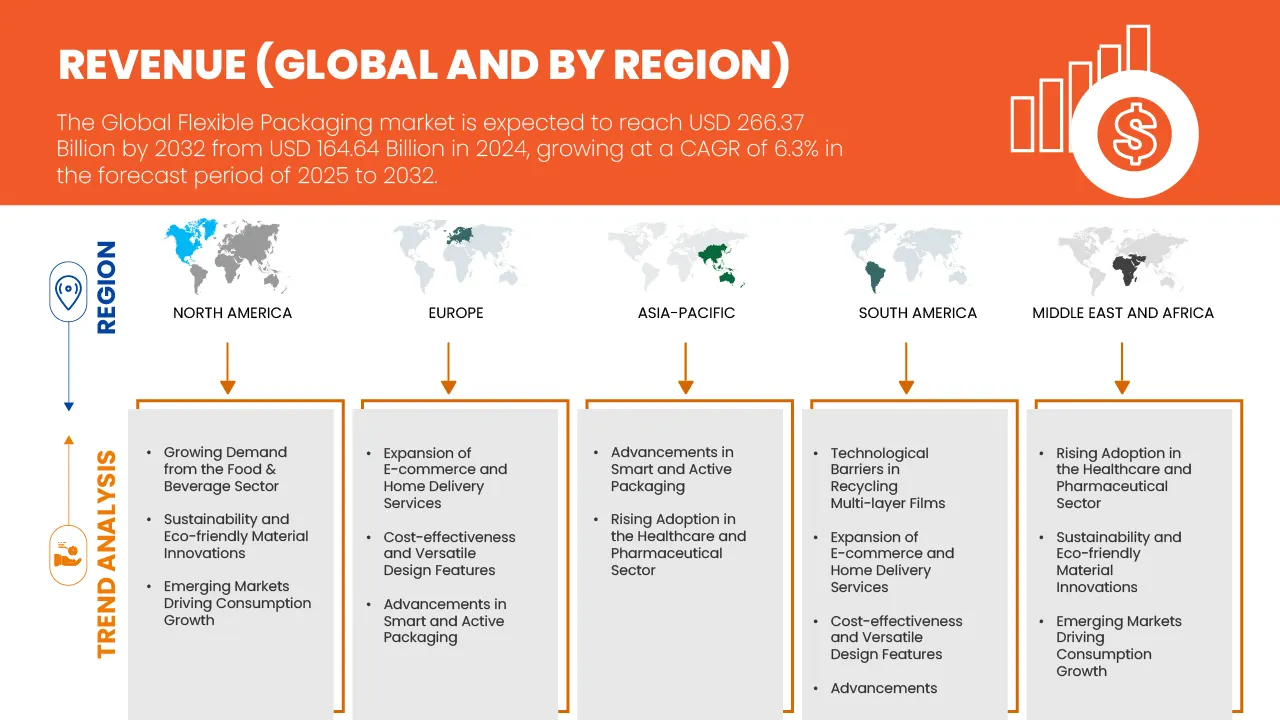

- Объем рынка гибкой упаковки в 2024 году оценивался в 164,64 млрд долларов США и, как ожидается, достигнет 266,37 млрд долларов США к 2032 году , демонстрируя среднегодовой темп роста в 6,3% в течение прогнозируемого периода.

- Растущий спрос со стороны сектора продуктов питания и напитков является одним из основных факторов, стимулирующих спрос в регионе.

- Достижения в области интеллектуальной и активной упаковки, улучшающей срок годности продукции и потребительский опыт, еще больше укрепляют позиции на рынке.

Анализ рынка гибкой упаковки

- Гибкая упаковка — это упаковка, изготовленная из податливых материалов, таких как пленки, фольга или бумага, которые могут легко менять форму для защиты, хранения и транспортировки продукции.

- Рынок гибкой упаковки в первую очередь обусловлен растущим спросом на удобство, легкость, увеличенный срок хранения, ростом электронной коммерции, тенденциями к устойчивому развитию, экономичностью и технологическими инновациями в материалах и печати.

- Растущий спрос на экологичную и пригодную для вторичной переработки гибкую упаковку представляет собой значительную возможность для роста, поскольку потребители и регулирующие органы все чаще отдают предпочтение экологически чистым решениям в пищевой и напиточной промышленности.

- Азиатско-Тихоокеанский регион доминирует на рынке гибкой упаковки, чему способствуют быстрая урбанизация и рост располагаемых доходов в таких странах, как Китай и Индия, что увеличивает спрос на упакованные продукты питания и напитки и стимулирует развитие рынка гибкой упаковки.

- В 2025 году сегмент пакетов, как ожидается, будет доминировать на рынке с долей 43,73% благодаря своей легкой конструкции, возможности повторного закрывания, превосходным барьерным свойствам, универсальности для жидких и твердых продуктов, длительному сроку хранения, портативности и удобству хранения, транспортировки и демонстрации в розничной торговле. Способность сохранять свежесть продукта и удобство использования делают их наиболее предпочтительным выбором в мировой упаковке продуктов питания и напитков.

- Рынок гибкой упаковки в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, примерно на 6,7% в год, в период с 2025 по 2032 год, чему способствуют быстрая урбанизация, рост располагаемых доходов и увеличение спроса на упакованные и переработанные продукты питания. Росту также способствуют расширение каналов электронной коммерции и розничной торговли, внедрение легких, удобных и экологичных форматов гибкой упаковки, а также инвестиции региональных производителей в инновационные технологии печати и барьерной защиты для удовлетворения требований потребителей и регулирующих органов.

Обзор отчета и сегментация рынка гибкой упаковки

|

Атрибуты |

Ключевые тенденции мирового рынка гибкой упаковки. |

|

Охваченные сегменты |

|

|

Охваченные страны |

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ Портера, обзор сырьевых материалов, сценарий изменения климата, стратегии выхода на рынок, анализ цепочки поставок, технологические достижения, анализ ценообразования, критерии выбора поставщиков, анализ затрат и анализ отраслевой экосистемы. |

Тенденции рынка гибкой упаковки

«Экологичная и пригодная для вторичной переработки гибкая упаковка»

- В пищевой промышленности наблюдается сильная тенденция к использованию гибких упаковочных решений, которые ориентированы на экологичность, возможность вторичной переработки и принципы экономики замкнутого цикла.

- Для упрощения переработки и снижения сложности производства бренды все чаще используют мономатериальные пленки (из одного полимера, а не из многослойных ламинатов).

- Наблюдается растущее внедрение гибкой упаковки на биологической основе, компостируемой или бумажной основе, особенно для сухих продуктов и закусок, с целью снижения зависимости от пластика на основе ископаемого топлива.

- Маркетинговое и регуляторное давление: правительства устанавливают целевые показатели (например, одноразовая упаковка должна быть пригодна для вторичной переработки/компостирования), а потребители ожидают экологичности продукции.

- Легкая гибкая упаковка снижает расход материалов, вес/объем при транспортировке и углеродный след по сравнению с жесткими альтернативами, что является преимуществом в логистике продуктов питания и напитков. Внутренняя упаковка.

- Гибкие форматы упаковки (например, пакеты с донышком, пакеты с носиком) преобладают благодаря удобству и адаптивности, что делает экологичные варианты особенно эффективными. Тенденции в кормлении животных

- Улучшение барьерных свойств (для защиты от влаги, кислорода и света) сочетается с экологически чистыми решениями, а это значит, что брендам не нужно жертвовать сроком годности или целостностью продукта, переходя на более экологичные методы.

Динамика рынка гибкой упаковки

Водитель

Растущий спрос со стороны сектора продуктов питания и напитков.

- Сектор продуктов питания и напитков продолжает стимулировать значительный спрос на гибкую упаковку благодаря ее превосходным барьерным свойствам, длительному сроку хранения и экономичности. Растущее потребление готовых к употреблению блюд, закусок и продуктов питания на вынос, особенно в развивающихся странах, таких как Индия, Китай и Бразилия, способствует росту рынка. Гибкие форматы упаковки, такие как пакеты, обертки и саше, пользуются популярностью благодаря удобству, легкости и снижению расхода материалов по сравнению с жесткими альтернативами. Кроме того, расширение онлайн-доставки продуктов питания и внедрение экологически устойчивых методов упаковки пищевыми брендами ускоряют переход к перерабатываемым и биоразлагаемым гибким материалам. Ожидается, что растущая зависимость от гибкой упаковки будет и впредь способствовать расширению мирового рынка в ближайшие годы.

- Например, как отметила Ассоциация производителей упаковочного оборудования (PMMI) в июне 2025 года, 68% компаний, производящих напитки, ожидают умеренного или значительного увеличения инвестиций в упаковочное оборудование, при этом почти 90% планируют его приобретение. Этот импульс к инвестициям обусловлен растущим потребительским спросом на напитки, которые можно брать с собой, и расширением использования гибких форматов упаковки.

- В мае 2025 года индийская компания Jindal Poly Films Limited объявила об инвестициях в размере 84,34 млн долларов США в расширение мощностей по производству пленок BOPP, PET и CPP на своем заводе в Нашике, в частности, для поддержки роста в ключевых секторах, включая гибкую упаковку для продуктов питания и напитков.

- Растущий спрос со стороны пищевой промышленности является ключевым фактором развития рынка гибкой пищевой упаковки. Увеличение потребительских предпочтений в отношении удобства, потребления на ходу и свежести продукции вынуждает производителей внедрять инновационные и экологичные упаковочные решения. В результате спрос со стороны пищевой промышленности не только стимулирует рост рынка, но и ускоряет разработку гибких форматов, адаптированных к различным типам продукции и нормативным стандартам.

Сдержанность/Вызов

Колебания цен на сырье

- Колебания цен на сырье остаются серьезной проблемой для рынка гибкой упаковки. Изменения стоимости полимеров, таких как полиэтилен, полипропилен и ПЭТ, могут существенно влиять на производственные затраты, рентабельность и ценовые стратегии. Эти колебания часто обусловлены глобальным дисбалансом спроса и предложения, волатильностью цен на энергоносители и геополитическими факторами, что вынуждает производителей внедрять стратегические источники поставок, альтернативные материалы и меры по управлению затратами. В результате нестабильность цен на сырье продолжает влиять на оперативные решения и конкурентоспособность в отрасли.

- Например, в августе 2025 года прибыль Castrol India во втором квартале выросла на 5,1%, достигнув 29 400 долларов США, благодаря стабильному спросу на автомобильные и промышленные смазочные материалы. Выручка от операционной деятельности увеличилась на 7,1% до 14,97 млрд долларов США, чему способствовал почти 5-процентный рост розничных продаж автомобилей в Индии за квартал. Однако общие расходы выросли на 6,6%, в основном из-за увеличения стоимости сырья на 3,2%, что подчеркивает влияние колебаний цен на сырье на производственные затраты и рентабельность.

- Колебания цен на сырье продолжают представлять собой серьезную проблему для отрасли гибкой упаковки, напрямую влияя на производственные затраты, рентабельность и ценовые стратегии. Изменчивость стоимости полимеров, бумаги и других необходимых материалов вынуждает производителей внедрять стратегические методы закупок, использовать альтернативные материалы и оптимизировать цепочки поставок. Эти колебания влияют не только на краткосрочную прибыльность, но и формируют долгосрочные операционные и инвестиционные решения, подчеркивая необходимость устойчивости и проактивного управления затратами на динамичном глобальном рынке.

Обзор рынка гибкой упаковки

Рынок сегментирован по типу продукции, материалам, отраслям конечного использования и технологиям.

Побочный продукт

По типу продукции рынок сегментируется на пакеты, мешки и пакеты, тубы, вкладыши, саше и пакетики-стики, этикетки, ленты, пленки и обертки. В 2025 году пакеты доминировали на рынке гибкой упаковки с долей 43,73% благодаря своей легкой, многоразовой конструкции, превосходным барьерным свойствам, универсальности для жидких и твердых продуктов, длительному сроку хранения, портативности и удобству хранения, транспортировки и демонстрации в розничной торговле. Их способность сохранять свежесть продукта и удобство использования для потребителя делают их наиболее предпочтительным выбором в мировой упаковке продуктов питания и напитков.

Кроме того, прогнозируется, что в этом сегменте будет наблюдаться самый высокий среднегодовой темп роста (CAGR) в размере 6,6% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено растущим спросом на порционные готовые к употреблению блюда и закуски на ходу, ростом урбанизации, ориентированным на удобство образом жизни, потребностями электронной коммерции в упаковке, инновационным дизайном пакетов и внедрением новыми пищевыми брендами экономичных, экологичных и визуально привлекательных упаковочных решений.

По материалу

По типу материала рынок сегментируется на пластик, бумагу, металл, неорганические оксиды, клеи и покрытия, а также другие материалы. В 2025 году пластик доминировал на мировом рынке с долей 69,37% благодаря своей прочности, гибкости, легкости, экономичности, превосходным барьерным свойствам по отношению к влаге и кислороду, совместимости с различными технологиями печати и ламинирования, а также способности сохранять качество, срок годности и внешний вид продукции в различных областях применения продуктов питания и напитков по всему миру.

Кроме того, прогнозируется, что сегмент бумажной продукции продемонстрирует самый высокий среднегодовой темп роста в 6,7% в прогнозируемый период с 2025 по 2032 год. Высокий темп роста в основном обусловлен растущими тенденциями в области устойчивого развития, предпочтением потребителей к перерабатываемым или биоразлагаемым материалам, государственным регулированием использования одноразового пластика, растущим внедрением бумажных пакетов и упаковок, а также растущими инициативами по экологичной упаковке со стороны мировых брендов продуктов питания и напитков.

По отраслям конечного использования

В зависимости от отрасли конечного использования рынок сегментируется на продукты питания и напитки. В 2025 году продукты питания будут доминировать на рынке с долей 83,78% благодаря высокому мировому потреблению упакованных продуктов питания, растущему спросу на продукты быстрого приготовления и готовые к употреблению продукты, городскому образу жизни, более длительным требованиям к срокам хранения, расширению розничной сети и предпочтению безопасных, гигиеничных и визуально привлекательных форматов упаковки.

Кроме того, ожидается, что этот сегмент продемонстрирует самый быстрый рост на 6,4% в течение прогнозируемого периода благодаря расширению рынков переработанных и упакованных продуктов питания, росту располагаемых доходов, распространению порционных и снековых форматов, росту продаж продуктов питания через электронную коммерцию, повышению осведомленности о сохранении продуктов питания и потребности в экологичных, удобных и портативных упаковочных решениях.

С помощью технологий

В зависимости от технологии рынок сегментируется на флексографию, ротогравюру, цифровую печать и другие. В 2025 году флексография будет доминировать на рынке гибкой упаковки с долей 46,61%, поскольку она предлагает высокоскоростную и экономичную печать на различных материалах, стабильное качество цветопередачи, адаптируемость к гибким пленкам, масштабируемость для крупных производственных циклов, превосходную адгезию чернил, минимальное время подготовки и возможность создания ярких, высококачественных изображений для брендинга и повышения привлекательности продукции.

Кроме того, ожидается, что этот сегмент продемонстрирует самый быстрый рост на 6,6% в течение прогнозируемого периода. Рост этого сегмента в основном обусловлен достижениями в области автоматизации, усовершенствованными технологиями изготовления печатных форм, интеграцией цифровых гибридных технологий, спросом на высококачественную печать небольшими тиражами, инновациями в области экологически чистых чернил, возможностью быстрой персонализации упаковки, а также расширением использования брендами, стремящимися к визуально привлекательным, эффективным и экономичным решениям для печати.

Региональный анализ рынка гибкой упаковки

- Азиатско-Тихоокеанский регион доминировал на рынке гибкой упаковки, занимая значительную долю выручки в 41,34%. Это обусловлено быстрой урбанизацией и ростом располагаемых доходов в таких странах, как Китай и Индия, что увеличивает спрос на упакованные продукты питания и напитки и стимулирует развитие рынка гибкой упаковки.

- Расширение электронной коммерции и современных розничных каналов в Азиатско-Тихоокеанском регионе стимулирует внедрение удобных, легких и долговечных решений в области гибкой упаковки.

- Растущая осведомленность о безопасности пищевых продуктов, требования к увеличению срока хранения и растущее использование готовых к употреблению и переработанных пищевых продуктов еще больше стимулируют рост рынка, способствуя значительной доле выручки в регионе.

Анализ рынка гибкой упаковки США

В 2024 году рынок гибкой упаковки в США занимал значительную долю в Северной Америке благодаря высокому потребительскому спросу на продукты быстрого приготовления, растущему распространению готовых к употреблению и продуктов «на ходу», а также растущим требованиям к упаковке для электронной коммерции. Кроме того, достижения в области экологически чистых и перерабатываемых упаковочных решений, в сочетании с крупными инвестициями ведущих производителей в инновационные гибкие форматы, укрепили доминирование на рынке и обеспечили стабильный рост в сегментах продуктов питания, напитков и средств личной гигиены.

Анализ европейского рынка гибкой упаковки

Ожидается, что европейский рынок гибкой упаковки будет стабильно расти в течение прогнозируемого периода, чему способствуют растущая осведомленность потребителей об устойчивом развитии, государственное регулирование использования одноразового пластика и растущий спрос на перерабатываемые и экологически чистые упаковочные решения. Росту также способствуют расширение секторов упакованных продуктов питания и напитков, технологические достижения в области печати и барьерных пленок, а также все более широкое внедрение удобных гибких форматов, таких как пакеты, саше и обертки.

Анализ рынка гибкой упаковки Великобритании

Ожидается, что рынок гибкой упаковки Великобритании будет демонстрировать устойчивый рост в течение прогнозируемого периода, чему способствует растущий спрос на удобные и легкие упаковочные решения в пищевой, напиточной и косметической отраслях. Потребительские предпочтения в отношении экологически чистых, перерабатываемых и биоразлагаемых материалов, а также растущие требования к упаковке в электронной коммерции и розничной торговле стимулируют внедрение таких решений. Технологические инновации в области гибких пленок, барьерных материалов и решений для печати еще больше повышают дифференциацию продукции и конкурентоспособность рынка.

Анализ рынка гибкой упаковки в Германии

Ожидается, что рынок гибкой упаковки в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствует растущая потребительская предпочтение экологичным и перерабатываемым форматам упаковки. Рост обусловлен сильным сектором пищевой промышленности и производства напитков, нормативной поддержкой экологически чистой упаковки и растущим внедрением современных гибких пленок с улучшенными барьерными и печатными свойствами. Производители инвестируют в инновации и автоматизацию, чтобы удовлетворить спрос на удобные и высококачественные упаковочные решения.

Анализ рынка гибкой упаковки в Азиатско-Тихоокеанском регионе

Рынок гибкой упаковки в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, примерно на 6,7% в год, в период с 2025 по 2032 год, чему способствуют быстрая урбанизация, рост располагаемых доходов и увеличение спроса на упакованные и переработанные продукты питания. Росту также способствуют расширение каналов электронной коммерции и розничной торговли, внедрение легких, удобных и экологичных форматов гибкой упаковки, а также инвестиции региональных производителей в инновационные технологии печати и барьерной защиты для удовлетворения требований потребителей и регулирующих органов.

Анализ рынка гибкой упаковки в Китае

В 2024 году Китай занимал наибольшую долю рынка гибкой упаковки в Азиатско-Тихоокеанском регионе, что объясняется быстрым ростом населения, урбанизацией и растущим спросом на упакованные продукты питания и напитки. Расширение современных каналов розничной торговли и электронной коммерции, государственные инициативы по продвижению экологически чистой упаковки, а также растущие инвестиции отечественных и зарубежных производителей в передовые форматы гибкой упаковки и технологии печати укрепили доминирование Китая, обеспечив широкое внедрение в различных отраслях конечного использования.

Анализ рынка гибкой упаковки в Японии

Рынок гибкой упаковки в Японии стабильно растёт, чему способствуют предпочтения потребителей в отношении удобных, порционных и готовых к употреблению продуктов питания. Рост дополнительно поддерживается растущим спросом на экологичные и перерабатываемые упаковочные решения, технологическими достижениями в области гибких плёнок, а также наличием хорошо развитых секторов производства продуктов питания и напитков. Производители сосредотачиваются на инновационном дизайне упаковки, высокобарьерных материалах и премиальной эстетике, чтобы удовлетворить потребности как внутреннего, так и экспортного рынков.

Крупнейшими лидерами рынка, работающими на данной платформе, являются:

- ПРОАМПАК (США)

- AMCOR PLC (Швейцария)

- GOGLIO SPA (Италия)

- GRAPHIC PACKAGING HOLDING COMPANY (США)

- CONSTANTIA FLEXIBLES (Австрия)

- АЛЬТАНА (Германия)

- Компания SONOCO PRODUCTS (США)

- FLAIR FLEXIBLE PACKAGING CORPORATION (США)

- MONDI (Великобритания)

- Компания Westrock (США)

- TRANSCONTINENTAL INC. (Канада)

- Группа компаний WIPAK (Финляндия)

- ГЕРМЕТИЧНЫЙ ВОЗДУХ (США)

- Упаковка BBC Cellpack (Швейцария)

- SCHUR FLEXIBLES (Австрия)

- Коверис (Австрия)

- ХУХТАМЯКИ (Финляндия)

- BISCHOF + KLEIN SE & CO. KG (Германия)

- SÜDPAC (Германия)

Последние тенденции на мировом рынке гибкой упаковки

- В сентябре компания Sealed Air представила гибридную упаковочную машину AUTOBAG 850HB, разработанную для операций по комплектации заказов, использующих как бумажные, так и полиэтиленовые почтовые пакеты. Машина обеспечивает гибкость в работе с обоими типами материалов, помогая клиентам оптимизировать потребности в оборудовании и поддерживая форматы сбора вторсырья у домов.

- В сентябре 2025 года компания Graphic Packaging совместно с Henkel Adhesive Technologies и Kraton Corporation заключила стратегическое партнерство для разработки экологически устойчивых упаковочных решений нового поколения. Это сотрудничество направлено на согласование инноваций с принципами экономики замкнутого цикла, ускорение перехода к более экологичным и высокоэффективным материалам. Цель партнерства – стимулировать устойчивый прогресс в упаковочной отрасли за счет объединения опыта и ресурсов.

- В июле компания BBC Cellpack Packaging расширила производственные мощности на своем заводе в Лаутереккене (Германия), установив флексографическую печатную машину BOBST EXPERT CI с одиннадцатью печатными секциями. Эти инвестиции позволяют ускорить смену заданий, сократить количество отходов и повысить универсальность в производстве перерабатываемой и экологически чистой гибкой упаковки, укрепляя позиции компании в сегментах кондитерских изделий, сухих продуктов питания и средств личной гигиены.

- В августе 2024 года компания ACTEGA представила технологическую платформу YUNICO — водорастворимое покрытие, разработанное для повышения экологичности пищевой упаковки. Эта платформа позволяет диспергировать высокоэффективные компаунды, обеспечивая барьерные свойства, возможность вторичной переработки и адгезию упаковочных материалов. YUNICO соответствует стремлению ALTANA к созданию экологически устойчивых упаковочных решений.

- В августе 2023 года компания Amcor приобрела Phoenix Flexibles, компанию из штата Гуджарат, годовой доход которой составляет около 20 миллионов долларов США и которая занимается производством гибкой упаковки для пищевой промышленности, товаров для дома и личной гигиены. Это приобретение расширяет возможности Amcor на быстрорастущем индийском рынке и внедряет передовые пленочные технологии, позволяя наладить местное производство экологически чистой упаковки.

- В апреле компания Huhtamaki расширила свой ассортимент гибкой упаковки, выпустив мономатериальные пленки нового поколения под платформой blueloop. Новая линейка, изготовленная из полиэтилена (PE) и полипропилена (PP), обеспечивает полную переработку и высокую степень защиты продукции, удовлетворяя спрос на экологичные гибкие решения на рынках продуктов питания и средств личной гигиены. Это нововведение отражает стремление Huhtamaki к созданию замкнутых циклов в упаковочной отрасли и ее долгосрочную приверженность сокращению пластиковых отходов за счет инноваций в материалах.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL FLEXIBLE PACKAGING MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 MATERIAL TIMELINE CURVE

2.1 MARKET END USE INDUSTRY COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.1.1 POLITICAL FACTORS

4.1.2 ECONOMIC FACTORS

4.1.3 SOCIAL FACTORS

4.1.4 TECHNOLOGICAL FACTORS

4.1.5 ENVIRONMENTAL FACTORS

4.1.6 LEGAL FACTORS

4.2 PORTER’S FIVE FORCES ANALYSIS

4.2.1 THREAT OF NEW ENTRANTS

4.2.2 BARGAINING POWER OF SUPPLIERS

4.2.3 BARGAINING POWER OF BUYERS

4.2.4 THREAT OF SUBSTITUTE PRODUCTS

4.2.5 INDUSTRY RIVALRY

4.3 CLIMATE CHANGE SCENARIO

4.3.1 ENVIRONMENTAL CONCERNS

4.3.2 INDUSTRY RESPONSE

4.3.3 GOVERNMENT’S ROLE

4.3.4 ANALYST RECOMMENDATIONS

4.4 RAW MATERIAL COVERAGE

4.4.1 POLYETHYLENE (PE)

4.4.2 POLYPROPYLENE (PP)

4.4.3 POLYETHYLENE TEREPHTHALATE (PET)

4.4.4 ALUMINUM FOIL

4.4.5 PAPER & CELLULOSIC MATERIALS

4.5 SUPPLY CHAIN ANALYSIS

4.5.1 OVERVIEW

4.5.2 LOGISTICS COST SCENARIO

4.5.3 IMPORTANCE OF LOGISTICS SERVICE PROVIDERS

4.6 PRODUCTION CAPACITY OVERVIEW OF THE FLEXIBLE PACKAGING MARKET

4.7 TECHNOLOGICAL ADVANCEMENTS BY MANUFACTURERS

4.7.1 HIGH-PERFORMANCE BARRIER FILMS AND NANOCOMPOSITE STRUCTURES

4.7.2 MONO-MATERIAL INNOVATIONS FOR CIRCULARITY

4.7.3 DIGITAL PRINTING AND SMART CONVERTING TECHNOLOGIES

4.7.4 BIO-BASED AND COMPOSTABLE POLYMER DEVELOPMENT

4.7.5 SMART AND FUNCTIONAL PACKAGING INTEGRATION

4.7.6 ADVANCED SEALING AND FORMING MECHANISMS

4.7.7 AUTOMATION, ROBOTICS, AND AI-ENABLED MANUFACTURING

4.7.8 RECYCLING-COMPATIBLE ADHESIVES AND COATINGS

4.7.9 DATA-DRIVEN DESIGN AND LIFECYCLE ANALYTICS

4.7.10 TOWARD A SMART, CIRCULAR FUTURE

4.8 VENDOR SELECTION CRITERIA

4.8.1 MATERIAL AND PRODUCT PORTFOLIO BREADTH

4.8.2 TECHNOLOGICAL CAPABILITY AND INNOVATION READINESS

4.8.3 SUSTAINABILITY AND REGULATORY COMPLIANCE

4.8.4 MANUFACTURING CAPACITY AND GLOBAL FOOTPRINT

4.8.5 QUALITY ASSURANCE AND CERTIFICATION STANDARDS

4.8.6 CUSTOMIZATION AND DESIGN FLEXIBILITY

4.8.7 SUPPLY CHAIN TRANSPARENCY AND TRACEABILITY

4.8.8 COST COMPETITIVENESS AND TOTAL VALUE PROPOSITION

4.8.9 DIGITAL INTEGRATION AND AFTER-SALES SUPPORT

4.8.10 REPUTATION, STRATEGIC PARTNERSHIPS, AND MARKET ENDORSEMENT

4.8.11 SUMMARY

4.9 PRICING ANALYSIS

5 REGULATION COVERAGE

5.1 PRODUCT CODE

5.1.1 INDIAN STANDARD (IS) CODES

5.1.2 INTERNATIONAL STANDARD CODES

5.2 CERTIFIED STANDARDS

5.3 SAFETY STANDARDS

5.3.1 MATERIAL HANDLING & STORAGE

5.3.2 TRANSPORT & PRECAUTIONS

5.3.3 HARAD IDENTIFICATION

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 GROWING DEMAND FROM THE FOOD & BEVERAGE SECTOR

6.1.2 SUSTAINABILITY AND ECO-FRIENDLY MATERIAL INNOVATIONS

6.1.3 COST-EFFECTIVENESS AND VERSATILE DESIGN FEATURES

6.1.4 EXPANSION OF E-COMMERCE AND HOME DELIVERY SERVICES

6.2 RESTRAINS

6.2.1 FLUCTUATING RAW MATERIAL PRICES AFFECTING PRODUCTION COSTS AND PROFIT MARGINS

6.2.2 LIMITED RECYCLING INFRASTRUCTURE HINDERING CIRCULAR ECONOMY AND SUSTAINABILITY GOALS

6.3 OPPORTUNITIES

6.3.1 ADVANCEMENTS IN SMART AND ACTIVE PACKAGING ENHANCING PRODUCT SHELF LIFE AND CONSUMER EXPERIENCE

6.3.2 RISING ADOPTION IN THE HEALTHCARE AND PHARMACEUTICAL SECTOR

6.3.3 EMERGING MARKETS DRIVING CONSUMPTION GROWTH THROUGH RISING DISPOSABLE INCOME AND CHANGING CONSUMER PREFERENCES

6.4 CHALLENGES

6.4.1 ENVIRONMENTAL AND REGULATORY PRESSURES SHAPING PACKAGING DESIGN AND SUSTAINABILITY PRACTICES

6.4.2 TECHNOLOGICAL BARRIERS IN RECYCLING MULTI-LAYER FILMS

7 GLOBAL FLEXIBLE PACKAGING MARKET, BY PRODUCT

7.1 OVERVIEW

7.2 POUCHES

7.3 BAGS AND SACKS

7.4 FILMS AND WRAPS

7.5 TUBES

7.6 SACHETS & STICK PACKS

7.7 LINERS

7.8 LABELS

7.9 TAPES

8 GLOBAL FLEXIBLE PACKAGING MARKET, BY MATERIAL

8.1 OVERVIEW

8.2 PLASTIC

8.3 PAPER

8.4 METAL

8.5 ADHESIVE AND COATINGS

8.6 INORGANIC OXIDES

8.7 OTHERS

9 GLOBAL FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY

9.1 OVERVIEW

9.2 FLEXOGRAPHY

9.3 ROTOGRAVURE

9.4 DIGITAL

9.5 OTHERS

10 GLOBAL FLEXIBLE PACKAGING MARKET, BY END USE

10.1 OVERVIEW

10.2 FOOD

10.3 BEVERAGE

11 GLOBAL FLEXIBLE PACKAGING MARKET BY REGIONS

11.1 OVERVIEW

11.2 ASIA PACIFIC

11.2.1 CHINA

11.2.2 INDIA

11.2.3 JAPAN

11.2.4 AUSTRALIA & NEW ZEALAND

11.2.5 SOUTH KOREA

11.2.6 INDONESIA

11.2.7 THAILAND

11.2.8 MALAYSIA

11.2.9 PHILIPPINES

11.2.10 SINGAPORE

11.2.11 REST OF ASIA-PACIFIC

11.3 NORTH AMERICA

11.3.1 U.S.

11.3.2 CANADA

11.3.3 MEXICO

11.4 EUROPE

11.4.1 GERMANY

11.4.2 FRANCE

11.4.3 U.K.

11.4.4 ITALY

11.4.5 SPAIN

11.4.6 RUSSIA

11.4.7 TURKEY

11.4.8 NETHERLANDS

11.4.9 BELGIUM

11.4.10 SWITZERLAND

11.4.11 LUXEMBOURG

11.4.12 REST OF EUROPE

11.5 SOUTH AMERICA

11.5.1 BRAZIL

11.5.2 ARGENTINA

11.5.3 REST OF SOUTH AMERICA

11.6 MIDDLE EAST AND AFRICA

11.6.1 SAUDI ARABIA

11.6.2 UAE

11.6.3 SOUTH AFRICA

11.6.4 EGYPT

11.6.5 ISRAEL

11.6.6 REST OF MIDDLE EAST AND AFRICA

12 GLOBAL FLEXIBLE PACKAGING MARKET: COMPANY LANDSCAPE

12.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

12.2 COMPANY SHARE ANALYSIS: EUROPE

12.3 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

12.4 COMPANY SHARE ANALYSIS: NORTH AMERICA

13 SWOT ANALYSIS

14 COMPANY PROFILES

14.1 WESTROCK COMPANY

14.1.1 COMPANY SNAPSHOT

14.1.2 REVENUE ANALYSIS

14.1.3 COMPANY SHARE ANALYSIS

14.1.4 PRODUCT PORTFOLIO

14.1.5 RECENT DEVELOPMENT

14.2 AMCOR PLC

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT DEVELOPMENT

14.3 GRAPHIC PACKAGING INTERNATIONAL, LLC (SUBSIDIARY OF A. R. PACKAGING SOLUTIONS)

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COMPANY SHARE ANALYSIS

14.3.4 PRODUCT PORTFOLIO

14.3.5 RECENT DEVELOPMENT

14.4 SEALED AIR

14.4.1 COMPANY SNAPSHOT

14.4.2 REVENUE ANALYSIS

14.4.3 COMPANY SHARE ANALYSIS

14.4.4 PRODUCT PORTFOLIO

14.4.5 RECENT DEVELOPMENT

14.5 HUHTAMÄKI OYJ

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 COMPANY SHARE ANALYSIS

14.5.4 PRODUCT PORTFOLIO

14.5.5 RECENT DEVELOPMENT

14.6 ALTANA

14.6.1 COMPANY SNAPSHOT

14.6.2 REVENUE ANALYSIS

14.6.3 PRODUCT PORTFOLIO

14.6.4 RECENT DEVELOPMENT

14.7 BBC CELLPACK PACKAGING

14.7.1 COMPANY SNAPSHOT

14.7.2 PRODUCT PORTFOLIO

14.7.3 RECENT DEVELOPMENT

14.8 BISCHOF+KLEIN SE & CO. KG

14.8.1 COMPANY SNAPSHOT

14.8.2 PRODUCT PORTFOLIO

14.8.3 RECENT DEVELOPMENT

14.9 CONSTANTIA FLEXIBLES

14.9.1 COMPANY SNAPSHOT

14.9.2 PRODUCT PORTFOLIO

14.9.3 RECENT DEVELOPMENT

14.1 COVERIS

14.10.1 COMPANY SNAPSHOT

14.10.2 PRODUCT PORTFOLIO

14.10.3 RECENT DEVELOPMENT

14.11 FLAIR FLEXIBLE PACKAGING CORPORATION.

14.11.1 COMPANY SNAPSHOT

14.11.2 PRODUCT PORTFOLIO

14.11.3 RECENT DEVELOPMENT

14.12 GOGLIO SPA

14.12.1 COMPANY SNAPSHOT

14.12.2 PRODUCT PORTFOLIO

14.12.3 RECENT DEVELOPMENT

14.13 MONDI.

14.13.1 COMPANY SNAPSHOT

14.13.2 REVENUE ANALYSIS

14.13.3 PRODUCT PORTFOLIO

14.13.4 RECENT DEVELOPMENT

14.14 PROAMPAC.

14.14.1 COMPANY SNAPSHOT

14.14.2 PRODUCT PORTFOLIO

14.14.3 RECENT DEVELOPMENT

14.15 SCHUR

14.15.1 COMPANY SNAPSHOT

14.15.2 PRODUCT PORTFOLIO

14.15.3 RECENT DEVELOPMENT

14.16 SONOCO PRODUCTS COMPANY

14.16.1 COMPANY SNAPSHOT

14.16.2 REVENUE ANALYSIS

14.16.3 PRODUCT PORTFOLIO

14.16.4 RECENT DEVELOPMENT

14.17 SÜDPACK

14.17.1 COMPANY SNAPSHOT

14.17.2 PRODUCT PORTFOLIO

14.17.3 RECENT DEVELOPMENT

14.18 WIPAK

14.18.1 COMPANY SNAPSHOT

14.18.2 PRODUCT PORTFOLIO

14.18.3 RECENT DEVELOPMENT

15 QUESTIONNAIRE

16 RELATED REPORTS

Список таблиц

TABLE 1 GLOBAL FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 2 GLOBAL POUCHES IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 3 GLOBAL BAGS AND SACKS IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 4 GLOBAL FILMS AND WRAPS IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 5 GLOBAL TUBES IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 6 GLOBAL SACHETS & STICK PACKS IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 7 GLOBAL LINERS IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 8 GLOBAL LABELS IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 9 GLOBAL TAPES IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 10 GLOBAL FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 11 GLOBAL PLASTIC IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 12 GLOBAL PAPER IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 13 GLOBAL METAL IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 14 GLOBAL ADHESIVE AND COATINGS IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 15 GLOBAL INORGANIC OXIDES IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 16 GLOBAL OTHERS IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 17 GLOBAL FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 18 GLOBAL FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 19 GLOBAL FOOD IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 20 GLOBAL FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 21 GLOBAL BEVERAGE IN FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 22 GLOBAL FLEXIBLE PACKAGING MARKET, BY REGION, 2018-2032 (USD MILLION)

TABLE 23 GLOBAL FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 24 GLOBAL FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 25 GLOBAL FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 26 GLOBAL FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 27 GLOBAL FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 28 ASIA-PACIFIC FLEXIBLE PACKAGING MARKET, BY COUNTRY, 2018-2032 (USD MILLION)

TABLE 29 ASIA-PACIFIC FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 30 ASIA-PACIFIC FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 31 ASIA-PACIFIC FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 32 ASIA-PACIFIC FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 33 ASIA-PACIFIC FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 34 CHINA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 35 CHINA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 36 CHINA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 37 CHINA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 38 CHINA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 39 INDIA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 40 INDIA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 41 INDIA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 42 INDIA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 43 INDIA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 44 JAPAN FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 45 JAPAN FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 46 JAPAN FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 47 JAPAN FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 48 JAPAN FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 49 AUSTRALIA & NEW ZEALAND FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 50 AUSTRALIA & NEW ZEALAND FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 51 AUSTRALIA & NEW ZEALAND FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 52 AUSTRALIA & NEW ZEALAND FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 53 AUSTRALIA & NEW ZEALAND FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 54 SOUTH KOREA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 55 SOUTH KOREA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 56 SOUTH KOREA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 57 SOUTH KOREA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 58 SOUTH KOREA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 59 INDONESIA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 60 INDONESIA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 61 INDONESIA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 62 INDONESIA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 63 INDONESIA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 64 THAILAND FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 65 THAILAND FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 66 THAILAND FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 67 THAILAND FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 68 THAILAND FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 69 MALAYSIA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 70 MALAYSIA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 71 MALAYSIA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 72 MALAYSIA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 73 MALAYSIA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 74 PHILIPPINES FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 75 PHILIPPINES FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 76 PHILIPPINES FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 77 PHILIPPINES FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 78 PHILIPPINES FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 79 SINGAPORE FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 80 SINGAPORE FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 81 SINGAPORE FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 82 SINGAPORE FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 83 SINGAPORE FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 84 REST OF ASIA-PACIFIC FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 85 REST OF ASIA-PACIFIC FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 86 REST OF ASIA-PACIFIC FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 87 REST OF ASIA-PACIFIC FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 88 REST OF ASIA-PACIFIC FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 89 NORTH AMERICA FLEXIBLE PACKAGING MARKET, BY COUNTRY, 2018-2032 (USD MILLION)

TABLE 90 NORTH AMERICA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 91 NORTH AMERICA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 92 NORTH AMERICA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 93 NORTH AMERICA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 94 NORTH AMERICA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 95 U.S. FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 96 U.S. FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 97 U.S. FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 98 U.S. FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 99 U.S. FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 100 CANADA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 101 CANADA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 102 CANADA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 103 CANADA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 104 CANADA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 105 MEXICO FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 106 MEXICO FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 107 MEXICO FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 108 MEXICO FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 109 MEXICO FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 110 EUROPE FLEXIBLE PACKAGING MARKET, BY COUNTRY, 2018-2032 (USD MILLION)

TABLE 111 EUROPE FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 112 EUROPE FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 113 EUROPE FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 114 EUROPE FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 115 EUROPE FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 116 GERMANY FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 117 GERMANY FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 118 GERMANY FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 119 GERMANY FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 120 GERMANY FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 121 FRANCE FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 122 FRANCE FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 123 FRANCE FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 124 FRANCE FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 125 FRANCE FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 126 U.K. FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 127 U.K. FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 128 U.K. FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 129 U.K. FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 130 U.K. FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 131 ITALY FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 132 ITALY FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 133 ITALY FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 134 ITALY FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 135 ITALY FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 136 SPAIN FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 137 SPAIN FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 138 SPAIN FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 139 SPAIN FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 140 SPAIN FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 141 RUSSIA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 142 RUSSIA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 143 RUSSIA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 144 RUSSIA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 145 RUSSIA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 146 TURKEY FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 147 TURKEY FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 148 TURKEY FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 149 TURKEY FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 150 TURKEY FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 151 NETHERLANDS FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 152 NETHERLANDS FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 153 NETHERLANDS FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 154 NETHERLANDS FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 155 NETHERLANDS FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 156 BELGIUM FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 157 BELGIUM FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 158 BELGIUM FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 159 BELGIUM FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 160 BELGIUM FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 161 SWITZERLAND FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 162 SWITZERLAND FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 163 SWITZERLAND FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 164 SWITZERLAND FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 165 SWITZERLAND FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 166 LUXEMBOURG FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 167 LUXEMBOURG FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 168 LUXEMBOURG FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 169 LUXEMBOURG FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 170 LUXEMBOURG FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 171 REST OF EUROPE FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 172 REST OF EUROPE FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 173 REST OF EUROPE FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 174 REST OF EUROPE FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 175 REST OF EUROPE FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 176 SOUTH AMERICA FLEXIBLE PACKAGING MARKET, BY COUNTRY, 2018-2032 (USD MILLION)

TABLE 177 SOUTH AMERICA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 178 SOUTH AMERICA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 179 SOUTH AMERICA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 180 SOUTH AMERICA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 181 SOUTH AMERICA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 182 BRAZIL FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 183 BRAZIL FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 184 BRAZIL FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 185 BRAZIL FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 186 BRAZIL FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 187 ARGENTINA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 188 ARGENTINA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 189 ARGENTINA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 190 ARGENTINA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 191 ARGENTINA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 192 REST OF SOUTH AMERICA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 193 REST OF SOUTH AMERICA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 194 REST OF SOUTH AMERICA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 195 REST OF SOUTH AMERICA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 196 REST OF SOUTH AMERICA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 197 MIDDLE EAST AND AFRICA FLEXIBLE PACKAGING MARKET, BY COUNTRY, 2018-2032 (USD MILLION)

TABLE 198 MIDDLE EAST AND AFRICA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 199 MIDDLE EAST AND AFRICA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 200 MIDDLE EAST AND AFRICA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 201 MIDDLE EAST AND AFRICA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 202 MIDDLE EAST AND AFRICA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 203 SAUDI ARABIA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 204 SAUDI ARABIA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 205 SAUDI ARABIA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 206 SAUDI ARABIA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 207 SAUDI ARABIA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 208 UAE FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 209 UAE FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 210 UAE FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 211 UAE FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 212 UAE FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 213 SOUTH AFRICA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 214 SOUTH AFRICA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 215 SOUTH AFRICA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 216 SOUTH AFRICA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 217 SOUTH AFRICA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 218 EGYPT FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 219 EGYPT FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 220 EGYPT FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 221 EGYPT FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 222 EGYPT FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 223 ISRAEL FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 224 ISRAEL FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 225 ISRAEL FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 226 ISRAEL FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 227 ISRAEL FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

TABLE 228 REST OF MIDDLE EAST AND AFRICA FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2018-2032 (USD MILLION)

TABLE 229 REST OF MIDDLE EAST AND AFRICA FLEXIBLE PACKAGING MARKET, BY MATERIAL, 2018-2032 (USD MILLION)

TABLE 230 REST OF MIDDLE EAST AND AFRICA FLEXIBLE PACKAGING MARKET, BY END USE, 2018-2032 (USD MILLION)

TABLE 231 REST OF MIDDLE EAST AND AFRICA FOOD IN FLEXIBLE PACKAGING MARKET, BY TYPE, 2018-2032 (USD MILLION)

TABLE 232 REST OF MIDDLE EAST AND AFRICA FLEXIBLE PACKAGING MARKET, BY TECHNOLOGY, 2018-2032 (USD MILLION)

Список рисунков

FIGURE 1 GLOBAL FLEXIBLE PACKAGING MARKET: SEGMENTATION

FIGURE 2 GLOBAL FLEXIBLE PACKAGING MARKET: DATA TRIANGULATION

FIGURE 3 GLOBAL FLEXIBLE PACKAGING MARKET: DROC ANALYSIS

FIGURE 4 GLOBAL FLEXIBLE PACKAGING MARKET: GLOBAL VS REGIONAL MARKET ANALYSIS

FIGURE 5 GLOBAL FLEXIBLE PACKAGING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 GLOBAL FLEXIBLE PACKAGING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 GLOBAL FLEXIBLE PACKAGING MARKET: DBMR MARKET POSITION GRID

FIGURE 8 GLOBAL FLEXIBLE PACKAGING MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 GLOBAL FLEXIBLE PACKAGING MARKET: MULTIVARIATE MODELING

FIGURE 10 GLOBAL FLEXIBLE PACKAGING MARKET: MATERIAL TIMELINE CURVE

FIGURE 11 GLOBAL FLEXIBLE PACKAGING MARKET: END USE INDUSTRY COVERAGE GRID

FIGURE 12 GLOBAL FLEXIBLE PACKAGING MARKET: SEGMENTATION

FIGURE 13 TWO SEGMENTS COMPRISE THE GLOBAL FLEXIBLE PACKAGING MARKET, BY END USE INDUSTRY (2024)

FIGURE 14 GLOBAL FLEXIBLE PACKAGING MARKET: EXECUTIVE SUMMARY

FIGURE 15 STRATEGIC DECISIONS

FIGURE 16 GROWING DEMAND IN FODD & BEVERAGE SECTOR IS EXPECTED TO DRIVE THE GLOBAL FLEXIBLE PACKAGING MARKET DURING THE FORECAST PERIOD OF 2025 TO 2032

FIGURE 17 END USE INDUSTRY SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE GLOBAL FLEXIBLE PACKAGING MARKET IN 2025 & 2032

FIGURE 18 ASIA-PACIFIC IS EXPECTED TO BE THE DOMINANT AND FASTEST GROWING REGION IN THE GLOBAL FLEXIBLE PACKAGING MARKET IN THE FORECAST PERIOD OF 2025 TO 2032

FIGURE 19 ASIA PACIFIC IS THE FASTEST-GROWING REGION FOR THE GLOBAL FLEXIBLE PACKAGING MARKET IN THE FORECAST PERIOD OF 2025 TO 2032

FIGURE 20 PESTEL ANALYSIS

FIGURE 21 PORTER’S FIVE FORCES ANALYSIS

FIGURE 22 GLOBAL FLEXIBLE PACKAGING MARKET, 2024-2040, AVERAGE SELLING PRICE (USD/KG)

FIGURE 23 DROC ANALYSIS

FIGURE 24 GLOBAL FLEXIBLE PACKAGING MARKET, BY PRODUCT, 2024

FIGURE 25 GLOBAL FLEXIBLE PACKAGING MARKET: BY MATERIAL, 2024

FIGURE 26 GLOBAL FLEXIBLE PACKAGING MARKET: BY TECHNOLOGY, 2024

FIGURE 27 GLOBAL FLEXIBLE PACKAGING MARKET: BY END USE, 2024

FIGURE 28 GLOBAL FLEXIBLE PACKAGING MARKET SNAPSHOT

FIGURE 29 GLOBAL FLEXIBLE PACKAGING MARKET: COMPANY SHARE 2024 (%)

FIGURE 30 EUROPE FLEXIBLE PACKAGING MARKET: COMPANY SHARE 2024 (%)

FIGURE 31 ASIA-PACIFIC FLEXIBLE PACKAGING MARKET: COMPANY SHARE 2024 (%)

FIGURE 32 NORTH AMERICA FLEXIBLE PACKAGING MARKET: COMPANY SHARE 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.