Global Fresh Food Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3,532.05 Billion

USD

5,100.36 Billion

2024

2032

USD

3,532.05 Billion

USD

5,100.36 Billion

2024

2032

| 2025 –2032 | |

| USD 3,532.05 Billion | |

| USD 5,100.36 Billion | |

| % | |

|

Сегментация мирового рынка свежих продуктов питания по типу продукции (хлеб и выпечка, молочные продукты, рыба и морепродукты, фрукты и овощи , мясо и птица), каналу сбыта (открытый рынок, супермаркеты/гипермаркеты, универмаги, интернет-магазины и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка свежих продуктов

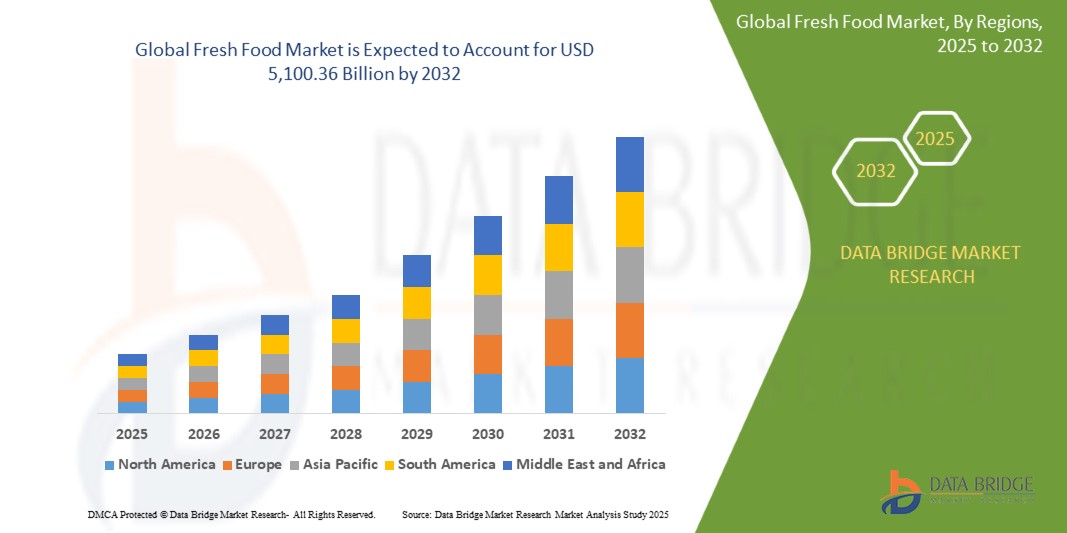

- Мировой рынок свежих продуктов питания оценивался в 3 532,05 млрд долларов США в 2024 году и, как ожидается, достигнет 5 100,36 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами в 4,70%, в первую очередь за счет повышения осведомленности потребителей о здоровье и благополучии.

- Этот рост обусловлен ростом располагаемых доходов, а изменение образа жизни стимулирует спрос на удобные, готовые к употреблению и свежие варианты еды.

Анализ рынка свежих продуктов питания

- Рынок свежих продуктов питания значительно вырос из-за растущего предпочтения потребителей органических, не содержащих химикатов и минимально обработанных продуктов. Растущая осведомленность о безопасности пищевых продуктов, питании и устойчивости обусловила спрос на свежие фрукты, овощи, молочные и мясные продукты. Кроме того, растущая обеспокоенность по поводу консервантов и искусственных добавок побуждает потребителей переходить на свежие и натуральные ингредиенты. Достижения в области холодильного хранения, упаковки и технологий цепочки поставок еще больше повышают качество и срок годности продуктов, делая свежие продукты более доступными для более широкой аудитории

- Рынок в первую очередь обусловлен растущим спросом на готовые к употреблению свежие продукты, инициативами «от фермы до стола» и устойчивыми методами ведения сельского хозяйства. Увеличение инвестиций в вертикальное фермерство, гидропонику и производство органических продуктов питания повышает доступность и финансовую доступность свежих продуктов. Кроме того, расширение моделей прямых продаж потребителям и интеграция систем управления запасами на основе искусственного интеллекта оптимизируют распределительные сети, сокращают пищевые отходы и обеспечивают круглогодичные поставки

- Например, в США крупные продуктовые сети и службы онлайн-доставки еды расширяют категории свежих продуктов, предлагая органическую продукцию, молочные продукты и мясо напрямую с ферм, чтобы удовлетворить растущие ожидания потребителей в отношении качества и прозрачности.

- В глобальном масштабе свежая еда становится неотъемлемой частью диетических тенденций, со значительным сдвигом в сторону более здорового выбора блюд, функционального питания и экологически ответственного снабжения продуктами питания. Такие инновации, как альтернативы свежему белку на растительной основе, точное земледелие с использованием искусственного интеллекта и интеллектуальные упаковочные решения, меняют тенденции отрасли, повышают продовольственную безопасность и способствуют долгосрочному расширению рынка.

Объем отчета и сегментация рынка свежих продуктов питания

|

Атрибуты |

Ключевые данные о рынке свежих продуктов питания |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка свежих продуктов питания

«Расширение электронной коммерции и прямых продаж свежих продуктов питания потребителям»

- Растущая популярность онлайн-покупок продуктов питания и услуг прямой доставки продуктов питания потребителю (DTC) стимулирует расширение продаж свежих продуктов через цифровые платформы, предлагая потребителям удобство, прозрачность и качество фермерской свежести.

- Крупные розничные торговцы продуктами питания, стартапы и фермерские кооперативы запускают онлайн-магазины, подписные коробки со свежими продуктами и услуги доставки «от фермы до двери», чтобы удовлетворить растущий спрос на органические, местные и минимально обработанные продукты питания.

- Достижения в области логистики холодильной цепи, интеллектуальной упаковки и управления запасами на основе искусственного интеллекта повышают эффективность онлайн-дистрибуции свежих продуктов питания, сокращают порчу и обеспечивают своевременную доставку скоропортящихся товаров.

Например,

- В феврале 2024 года Fresh Harvest запустила онлайн-торговую площадку DTC, предлагающую потребителям доступ к органическим фруктам, овощам, молочным продуктам и мясу, закупаемым напрямую с местных ферм.

- Такие компании, как Thrive Market, предлагают услуги по доставке продуктов по подписке, предлагая органические и не содержащие ГМО продукты, соответствующие различным диетическим потребностям.

- Такие стартапы, как Guac, специализируются на решениях по прогнозированию спроса и пополнению запасов на основе искусственного интеллекта для продуктовых магазинов, стремясь сократить количество пищевых отходов и повысить доступность продукции.

- По мере ускорения цифровой трансформации в пищевой промышленности модели электронной коммерции и DTC продолжат преобразовывать рынок свежих продуктов, предлагая потребителям большую доступность, свежесть и возможности экологически чистых источников поставок, одновременно стимулируя рост рынка и инновации.

Динамика рынка свежих продуктов питания

Водитель

«Растущий спрос на свежие продукты местного производства и продукты с фермы на стол»

- Растущее предпочтение потребителей прозрачности, прослеживаемости и устойчивым источникам продовольствия стимулирует спрос на свежие продукты питания местного производства и продукты, произведенные «с фермы на стол», что гарантирует более высокую пищевую ценность, свежесть и минимальную обработку.

- Рестораны, продуктовые магазины и интернет-магазины активно сотрудничают с местными фермами и производителями, предлагая сезонные, органические и не содержащие пестицидов свежие продукты питания, удовлетворяя растущий спрос на продукцию с чистой этикеткой и этичного происхождения.

- Развитие фермерских рынков, программ поддержки сельского хозяйства со стороны местных сообществ (CSA) и прямых продаж от ферм потребителю еще больше ускоряет потребление свежих продуктов, поскольку потребители ищут более свежие, полезные и экологически чистые продукты питания.

Например,

- Такие магазины, как Seed to Table в Неаполе, Флорида, делают акцент на предложении потребителям свежих продуктов местного производства.

- Такие организации, как Agricultural Connections, предлагают подписные коробки Community Supported Agriculture (CSA), предоставляя клиентам еженедельную свежую продукцию напрямую с местных ферм.

- Поскольку потребительский спрос на свежие, экологически чистые и местные продукты питания продолжает расти, движение «от фермы к столу» будет играть решающую роль в формировании рынка свежих продуктов питания, способствуя формированию более здоровых привычек питания и экологически ответственному выбору продуктов питания.

Возможность

«Растущее внедрение устойчивых упаковочных решений для свежих продуктов питания»

- Растущий спрос на экологичную и биоразлагаемую упаковку создает новые возможности для брендов свежих продуктов питания, позволяя им повышать привлекательность своей продукции за счет устойчивых и инновационных упаковочных решений, которые снижают воздействие на окружающую среду.

- Производители и розничные торговцы продуктами питания инвестируют в компостируемые, перерабатываемые и растительные упаковочные материалы, которые обеспечивают более длительный срок хранения, минимальное использование пластика и лучшую свежесть свежих продуктов питания.

- Ужесточение государственного регулирования и осведомленность потребителей о сокращении пластиковых отходов и минимизации углеродного следа еще больше способствуют переходу на экологически чистые альтернативные варианты упаковки на рынке свежих продуктов питания.

Например,

- В ноябре 2024 года компания Bolthouse Fresh Foods представила компостируемую упаковку для своей молодой моркови, которая получила награду за лучшую устойчивую упаковку на Всемирной выставке овощей и фруктов Международной ассоциации производителей свежих овощей и фруктов.

- Компания Upfield в сотрудничестве с Footprint представила маслостойкое, не содержащее пластика, пригодное для вторичной переработки бумажное решение для своих растительных масел и спредов, намереваясь заменить до двух миллиардов пластиковых ванночек к 2030 году.

- Исследователи из Национального университета Чунгнам разработали съедобное, пригодное для вторичной переработки покрытие из хитозана и галловой кислоты, предназначенное для защиты фруктов от послеуборочной порчи путем предотвращения потери воды и газообмена.

- Поскольку устойчивое развитие становится ключевым направлением отрасли, бренды свежих продуктов питания, внедряющие экологически чистые упаковочные решения, получат конкурентное преимущество, повысят доверие потребителей, снизят воздействие на окружающую среду и будут способствовать долгосрочному росту рынка.

Сдержанность/Вызов

«Ограниченная инфраструктура холодильной цепи влияет на распределение свежих продуктов»

- Отсутствие эффективной холодильной цепи и хранения с контролируемой температурой остается серьезной проблемой на рынке свежих продуктов питания, что приводит к более высоким показателям порчи, снижению качества продукции и повышению неэффективности цепочки поставок.

- Многие развивающиеся регионы сталкиваются с нехваткой рефрижераторного транспорта, неадекватными складскими помещениями и проблемами с надежностью электроснабжения, что затрудняет поддержание свежести и безопасности скоропортящихся пищевых продуктов по всей цепочке поставок.

- Высокие затраты, связанные с инвестициями в холодильное хранение, потреблением энергии и передовыми технологиями сохранения, еще больше ограничивают возможности мелких и средних производителей по расширению своих сетей дистрибуции свежих продуктов питания.

Например,

- В феврале 2025 года сектор садоводства Нигерии столкнулся с проблемами, связанными с высокими транспортными расходами и неадекватной инфраструктурой холодильной цепи, что затруднило конкуренцию экспортеров на мировом рынке и привело к потенциальным потерям скоропортящихся товаров.

- Чтобы преодолеть эти проблемы, участники отрасли должны инвестировать в передовые технологии охлаждения, улучшать мощности холодильных складов и сотрудничать с поставщиками логистических услуг для обеспечения эффективной и экономичной дистрибуции свежих продуктов по всему миру.

Масштаб рынка свежих продуктов питания

Рынок сегментирован по типу продукции и каналу сбыта.

|

Сегментация |

Субсегментация |

|

По типу продукта |

|

|

По каналу распространения |

|

Региональный анализ рынка свежих продуктов питания

«Северная Америка — доминирующий регион на рынке свежих продуктов»

- Ожидается, что Северная Америка станет лидером на рынке свежих продуктов питания по объему выручки и доле рынка, что обусловлено ростом осведомленности потребителей о здоровом образе жизни.

- Более высокий уровень располагаемого дохода стимулирует спрос на продукты питания удобного приготовления, способствуя расширению рынка

- Наблюдается значительный сдвиг в сторону более здорового и удобного выбора продуктов питания, что отражает меняющееся поведение потребителей.

- При таких тенденциях Северная Америка в обозримом будущем останется доминирующей силой на мировом рынке свежих продуктов питания.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будут зарегистрированы самые высокие темпы роста»

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом из-за изменения привычек питания потребителей и быстрой урбанизации, особенно в Индии и Китае.

- Растущее население среднего класса приводит к увеличению расходов на продукты питания для домохозяйств, что стимулирует спрос на рынке.

- Ожидается, что динамичный и развивающийся рыночный ландшафт региона будет способствовать дальнейшему росту отрасли.

- Учитывая эти факторы, Азиатско-Тихоокеанский регион станет ключевым драйвером расширения мирового рынка в ближайшие годы.

Доля рынка свежих продуктов питания

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Del Monte Foods Corporation II Inc (США)

- Dole Plc (США)

- Гринъярд (Бельгия)

- NatureSweet Tomatoes (США)

- Cargill, Incorporated (США)

- Hain Celestial (США)

- Dairy Farmers of America, Inc. (США)

- General Mills Inc. (США)

- Данон (Франция)

- УНФИ (США)

- GCMMF (Индия)

- Органическая долина (США)

- Conagra Brands, Inc. (США)

- Eden Foods (США)

- SunOpta (Канада)

- Магазин органических продуктов (США)

- Taylor Farms (США)

Последние события на мировом рынке свежих продуктов питания

- В июне 2023 года FreshPoint Inc. приобрела BIX Produce, чтобы расширить свою клиентскую базу, представить свежесрезанные продукты и улучшить свои специальные предложения на новых рынках. Этот стратегический шаг призван укрепить присутствие FreshPoint на рынке и стимулировать рост в неосвоенных регионах

- В январе 2023 года Dole plc продала свое подразделение Fresh Vegetables компании Fresh Express Incorporated, чтобы стимулировать инновации, эффективность и безопасность пищевых продуктов, одновременно улучшая будущие предложения продуктов и услуг. Ожидается, что это приобретение усилит позиции Fresh Express в секторе свежих продуктов

- В декабре 2022 года Keelings объединился с благотворительной организацией FareShare для борьбы с пищевыми отходами и облегчения голода путем предоставления питательной и свежей еды семьям и детям. Это сотрудничество направлено на содействие устойчивому развитию и поддержку уязвимых сообществ.

- В июле 2022 года Wayne Farms и Sanderson Farms объединились, чтобы создать Wayne-Sanderson Farms, консолидировав свое присутствие в птицеводческой отрасли. Это слияние направлено на повышение операционной эффективности и укрепление их присутствия на рынке.

- В июне 2021 года компания iD Fresh Food со штаб-квартирой в Бангалоре объявила о планах по расширению штата сотрудников за счет найма 500 человек в различных секторах для поддержки своей деятельности в Индии и регионе Совета сотрудничества стран Персидского залива (GCC). Несмотря на трудности, связанные с пандемией, эта инициатива по найму демонстрирует устойчивость и приверженность iD Fresh Food росту

- В марте 2021 года iD Fresh Food запустила свой первый интернет-магазин, представив iD Instant Filter Coffee Liquid в рамках перехода к прямому взаимодействию с потребителями и адаптации к тенденциям электронной коммерции. Ожидается, что эта инициатива усилит ее цифровое присутствие и расширит охват клиентов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СВЕЖИХ ПРОДУКТОВ ПИТАНИЯ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК СВЕЖИХ ПРОДУКТОВ ПИТАНИЯ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.5 РУКОВОДСТВО ПО РЫНКУ

2.6 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.7 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.8 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.9 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.1 ТРЕНД ПОТРЕБЛЕНИЯ КОНЕЧНОЙ ПРОДУКЦИИ

2.11 АНАЛИЗ СВЕРХУ ВНИЗ

2.12 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.13 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.14 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.15 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.16 МИРОВОЙ РЫНОК СВЕЖИХ ПРОДУКТОВ ПИТАНИЯ: ОБЗОР ИССЛЕДОВАНИЯ

2.17 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.2 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

5.3 АНАЛИЗ ЧАСТНОЙ МАРКИ И БРЕНДОВОГО ТОВАРНОГО СОПРОВОЖДЕНИЯ

5.4 ПОКУПАТЕЛЬСКОЕ ПОВЕДЕНИЕ И ДИНАМИКА

5.4.1 РЕКОМЕНДАЦИЯ ОТ СЕМЬИ И ДРУЗЕЙ

5.4.2 ИССЛЕДОВАНИЯ

5.4.3 ИМПУЛЬСНЫЙ

5.4.4 РЕКЛАМА

5.4.4.1.ТЕЛЕВИЗИОННАЯ РЕКЛАМА

5.4.4.2. ОНЛАЙН-РЕКЛАМА

5.4.4.3 РЕКЛАМА В МАГАЗИНЕ

5.4.4.4 НАРУЖНАЯ РЕКЛАМА

5.5 РЕКЛАМНАЯ ДЕЯТЕЛЬНОСТЬ

5.6 СТРАТЕГИЯ ЗАПУСКА НОВОГО ПРОДУКТА

5.6.1 КОЛИЧЕСТВО ЗАПУЩЕННЫХ НОВЫХ ПРОДУКТОВ

5.6.1.1. РАСШИРЕНИЕ ЛИНИИ

5.6.1.2. НОВАЯ УПАКОВКА

5.6.1.3. ПЕРЕЗАПУЩЕН

5.6.1.4 НОВАЯ ФОРМУЛЯЦИЯ

5.6.2 ДИФФЕРЕНЦИАЛЬНОЕ ПРЕДЛОЖЕНИЕ ПРОДУКТОВ

5.6.3 УДОВЛЕТВОРЕНИЕ ТРЕБОВАНИЙ ПОТРЕБИТЕЛЕЙ

5.6.4 ПРОЕКТИРОВАНИЕ УПАКОВКИ

5.6.5 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

5.6.6 ПОЗИЦИОНИРОВАНИЕ ПРОДУКТА

5.7 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ ПОКУПАТЕЛЕЙ О ПОКУПКЕ

5.8 МАРКЕТИНГОВЫЕ СТРАТЕГИИ, ПРИНЯТЫЕ КЛЮЧЕВЫМИ УЧАСТНИКАМИ РЫНКА

5.9 ЗАПУСК НОВЫХ ПРОДУКТОВ

6 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО ЗАМЕДЛЕНИЯ НА РЫНОК

6.1 ВЛИЯНИЕ НА ЦЕНУ

6.2 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.3 ВЛИЯНИЕ НА ОТГРУЗКУ

6.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

7 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

8 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

9 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ КЛЮЧЕВЫХ ПРОИЗВОДИТЕЛЕЙ

10 ПЕРСПЕКТИВЫ БРЕНДА

10.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДА

10.2 ОБЗОР ПРОДУКТА И БРЕНДА

11 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

11.1 ОБЗОР

11.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

11.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

12 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

12.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

12.2 ОТВЕТ ОТРАСЛИ

12.3 РОЛЬ ПРАВИТЕЛЬСТВА

12.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

13 МИРОВОЙ РЫНОК СВЕЖИХ ПРОДУКТОВ ПИТАНИЯ, ПО ТИПУ ПРОДУКТА, 2018-2032 (МЛН ДОЛЛ. США) (ОБЪЕМ РЫНКА)

13.1 ОБЗОР

13.2 ХЛЕБОБУЛОЧНЫЕ ИЗДЕЛИЯ

13.2.1 ХЛЕБ И БУЛОЧКИ

13.2.2 СЛОЕНЫЕ И ПИРОЖКИ (РАСФАСОВАННЫЕ)

13.2.3 ПОНЧИКИ И МАФФИНЫ (РАСФАСОВАННЫЕ)

13.2.4 ТОРТЫ, ПИРОЖНЫЕ И ТРЮФЕЛИ

13.2.5 ПЕЧЕНЬЕ

13.2.6 ПИРОЖКИ И ПИРОГИ

13.2.7 БРАУНИ

13.2.8 ПЕЧЕНЬЕ И КРЕКЕРЫ

13.2.9 ТОРТИЛЬЯ

13.2.10 ДРУГИЕ

13.3 МЯСНЫЕ ПРОДУКТЫ РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ

13.3.1 МЯСНЫЕ ПРОДУКТЫ РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ, ПО ТИПУ

13.3.1.1. МЯСНЫЕ КОТЛЕТЫ НА РАСТИТЕЛЬНОЙ ОСНОВЕ

13.3.1.2. КОЛБАСЫ НА РАСТИТЕЛЬНОЙ ОСНОВЕ

13.3.1.3. РАСТИТЕЛЬНЫЕ ПОЛОСКИ И КРУЖКИ

13.3.1.4. ФРИТЮЛИ НА РАСТИТЕЛЬНОЙ ОСНОВЕ

13.3.1.5. ВЯЛЕНОЕ МЯСО НА РАСТИТЕЛЬНОЙ ОСНОВЕ

13.3.1.6 ДРУГИЕ

13.3.2 МЯСНЫЕ ПРОДУКТЫ РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ ПО ИСТОЧНИКАМ

13.3.2.1 СОЯ

13.3.2.2. МИНДАЛЬ

13.3.2.3. КОНОПЛЯ

13.3.2.4.КОКОС

13.3.2.5 РИС

13.3.2.6.КЕШЬЮ

13.3.2.7.ПЭА

13.3.2.8 ОВЕС

13.3.2.9 КАРТОФЕЛЬ

13.3.2.10.СЕЙТАН

13.3.2.11.ГРИБ

13.3.2.12.КВОРН

13.3.2.13.НАТТО

13.3.2.14.БОБОВЫЕ

13.3.2.15 ДРУГИЕ

13.4 МОРЕПРОДУКТЫ

13.5 СПЕЦИАЛЬНЫЙ СЫР

13.5.1 СЫР ЖИВОТНОГО ПРОИСХОЖДЕНИЯ

13.5.1.1 КОРОВА

13.5.1.2.БУЙВОЛ

13.5.1.3.КОЗА

13.5.1.4 ОВЦЫ

13.5.1.5 ДРУГИЕ

13.5.2 СЫР НА РАСТИТЕЛЬНОЙ ОСНОВЕ

13.5.2.1 СОЯ

13.5.2.2. МИНДАЛЬ

13.5.2.3. КОНОПЛЯ

13.5.2.4.КОКОС

13.5.2.5 РИС

13.5.2.6.КЕШЬЮ

13.5.2.7.ПЭА

13.5.2.8 ОВЕС

13.5.2.9.КАРТОФЕЛЬ

13.5.2.10.СЕЙТАН

13.5.2.11. ГРИБЫ

13.5.2.12.КВОРН

13.5.2.13.НАТТО

13.5.2.14.БОБОВЫЕ

13.5.2.15 ДРУГИЕ

13.6 ВКУСНЫЕ ЗАКУСКИ

13.6.1 ВАФЛИ И ЧИПСЫ

13.6.2 КРЕНЦЕЛИ

13.6.3 КРЕКЕРЫ И ХЛЕБЦЫ

13.6.4 ПЕЧЕНЬЕ И БУТЫЛКИ

13.6.5 ДРУГИЕ

13.7 ЗЛАКИ

13.7.1 ХОЛОДНЫЕ ЗЛАКИ

13.7.2 ГОРЯЧИЕ ЗЛАКИ

13.8 СОУСЫ, ПРИПРАВЫ, ЗАПРАВКИ И МАРИНАДЫ

13.9 ФРУКТОВЫЕ ПАШКИ, ДЖЕМЫ, ЖЕЛЕ И КОНФЕРЕНЫ

13.1 ФРУКТЫ И ОВОЩИ

13.10.1 ФРУКТЫ

13.10.1.1 ФРУКТЫ, ПО ТИПУ

13.10.1.1.1. ОРАНЖЕВЫЙ

13.10.1.1.2.ВИНОГРАД

13.10.1.1.3. СЛИВА

13.10.1.1.4. ГРАНАТЫ

13.10.1.1.5.ДЫНЯ

13.10.1.1.6.ЯБЛОКО

13.10.1.1.7.МАНГО

13.10.1.1.8.ЛИМОН

13.10.1.1.9.АНАНАС

13.10.1.1.10.ПЕРСИК

13.10.1.1.11.КИВИ

13.10.1.1.12. МАРАКУЙЯ

13.10.1.1.13.БАНАН

13.10.1.1.13.1 ВИШНЯ

13.10.1.1.13.2 ЯГОДЫ

13.10.1.1.13.3 КЛУБНИКА

13.10.1.1.13.4 ЧЕРНИКА

13.10.1.1.13.5 МАЛИНА

13.10.1.1.13.6 ДИКИЕ ЯГОДЫ

13.10.1.1.13.7 ВИНОГРАД

13.10.1.1.13.8 ЯГОДЫ АСАИ

13.10.1.1.13.9 ЯГОДЫ ГОДЖИ

13.10.1.1.13.10 ЯГОДЫ МОЖЖЕВЕЛЬНИКА

13.10.1.1.13.11 МАРИОНБЕРРИ

13.10.1.1.13.12 КРЫЖОВНИК

13.10.1.1.14.ДРУГИЕ

13.10.2 ОВОЩИ

13.10.2.1. ЛИСТОВЫЕ ОВОЩИ, ПО ВИДАМ

13.10.2.1.1. ЛИСТОВАЯ ЗЕЛЕНЬ

13.10.2.1.2. КРЕСТОВЫЕ ОВОЩИ

13.10.2.1.3 КОСТНЫЙ МОЗГ

13.10.2.1.4.ПЕРЕЦ

13.10.2.1.5.КОРЕНЬ

13.10.2.1.6.СЪЕДОБНЫЙ СТЕБЕЛЬ РАСТЕНИЯ

13.10.2.1.7.ДРУГИЕ

13.11 КОНДИТЕРСКИЕ ИЗДЕЛИЯ

13.11.1 СЛАДОСТИ ВЕРХНЕЙ КОНФЕТЫ

13.11.2 МОНЕТНЫЕ БАНКЕТЫ

13.11.3 ЖЕВАТЕЛЬНЫЕ КОНФЕТЫ И ЖЕЛЕ

13.11.4 ШОКОЛАД

13.11.5 ШОКОЛАДНЫЕ СИРОПЫ

13.11.6 КАРАМЕЛИ И ИРИСКИ

13.11.7 ДРУГИЕ

13.12 ОБРАБОТАННЫЕ ПИЩЕВЫЕ ПРОДУКТЫ

13.12.1 ГОТОВЫЕ БЛЮДА

13.12.2 СОУСЫ, ЗАПРАВКИ И ПРИПРАВЫ

13.12.3 СУПЫ

13.12.4 ДЖЕМЫ, КОНФЕРЕНЫ И МАРМЕЛАДЫ

13.12.5 КОНСЕРВИРОВАННЫЕ ФРУКТЫ И ОВОЩИ

13.12.6 ФРУКТОВО-ОВОЩНОЕ ПЮРЕ

13.12.7 ДРУГИЕ

13.13 МАСЛО ИЗ ОРЕХОВ И СЕМЯН

13.13.1 МИНДАЛЬ

13.13.2 КЕШЬЮ

13.13.3 ФИСТАШКА

13.13.4 ДРУГИЕ

13.14 СОЛЕНЫЕ ОГУРЦЫ

13.15 МОЛОЧНЫЕ ПРОДУКТЫ

13.15.1 ЙОГУРТ

13.15.2 МОРОЖЕНОЕ

13.15.3 СЫР

13.15.4 ДРУГИЕ

13.16 ПИТАТЕЛЬНЫЕ БАТОНЧИКИ

13.16.1 ЗЛАКОВЫЕ БАТОНЧИКИ

13.16.1.1. БАТОНЧИКИ ИЗ ГРАНОЛЫ

13.16.1.2. ОВСЯНЫЕ БАТОНЧИКИ

13.16.1.3. РИСОВЫЕ БАТОНЧИКИ

13.16.1.4. ЗЛАКОВЫЕ БАТОНЧИКИ

13.16.1.5 ДРУГИЕ

13.16.2 ОРЕХОВЫЕ БАТОНЧИКИ

13.16.2.1.МИНДАЛЬ

13.16.2.2. КЕШЬЮ

13.16.2.3.АРАХИС

13.16.2.4 ДАТЫ

13.16.2.5. ФУНДУК

13.16.2.6 ДРУГИЕ

13.17 ПОЛУФАБРИКАТЫ

13.17.1 ЛАПША

13.17.1.1 ЛАПША, ПО ТИПУ

13.17.1.1.1. ОБЫЧНАЯ ЛАПША

13.17.1.1.2. ЛАПША БЫСТРОГО ПРИГОТОВЛЕНИЯ

13.17.2 ПИЦЦА И ПАСТА

13.17.3 СНЕКИ И ЭКСТРУДИРОВАННЫЕ ЗАКУСКИ

13.17.4 УКУСЫ

13.17.5 КЛИНЬЯ

13.17.6 НАГГЕТСЫ

13.17.7 ДРУГИЕ

13.18 ДРУГИЕ

14 МИРОВОЙ РЫНОК СВЕЖИХ ПРОДУКТОВ ПИТАНИЯ, ПО ХАРАКТЕРУ, 2018-2032 (МЛН ДОЛЛ. США)

14.1 ОБЗОР

14.2 ОРГАНИЧЕСКИЙ

14.3 ОБЫЧНЫЙ

15 МИРОВОЙ РЫНОК СВЕЖИХ ПРОДУКТОВ ПИТАНИЯ, ПО КАТЕГОРИЯМ БРЕНДА, 2018-2032 (МЛН ДОЛЛ. США)

15.1 ОБЗОР

15.2 БРЕНДОВЫЙ

15.3 ЧАСТНАЯ МАРКА

16 МИРОВОЙ РЫНОК СВЕЖИХ ПРОДУКТОВ ПИТАНИЯ ПО УПАКОВКЕ, 2018-2032 (МЛН ДОЛЛ. США)

16.1 ОБЗОР

16.2 ПАКЕТЫ/САШЕ

16.3 БУТЫЛКИ

16.3.1 СТЕКЛЯННЫЕ БУТЫЛКИ

16.3.2 ПЛАСТИКОВЫЕ БУТЫЛКИ

16.4 ЛОТКИ

16.5 БАНОК

16.6 ЯЩИКИ

16.7 БАНКИ И КОНТЕЙНЕРЫ

16.8 ДРУГИЕ

17 МИРОВОЙ РЫНОК СВЕЖИХ ПРОДУКТОВ ПИТАНИЯ, ПО ЦЕНОВОМУ ДИАПАЗОНУ, 2018-2032 (МЛН ДОЛЛ. США)

17.1 ОБЗОР

17.2 МАССА

17.3 ПРЕМИУМ

17.4 РОСКОШЬ

18 МИРОВОЙ РЫНОК СВЕЖИХ ПРОДУКТОВ ПИТАНИЯ, ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ, 2018-2032 (МЛН ДОЛЛ. США)

18.1 ОБЗОР

18.2 ДОМАШНЕЕ ХОЗЯЙСТВО/ РОЗНИЧНАЯ ТОРГОВЛЯ

18.3 СЕКТОР ОБЩЕСТВЕННОГО ПИТАНИЯ

18.3.1 ОТЕЛЬ

18.3.2 РЕСТОРАНЫ

18.3.3 КАФЕ

18.3.4 БАРЫ/КЛУБЫ

18.3.5 ДРУГИЕ

19 МИРОВОЙ РЫНОК СВЕЖИХ ПРОДУКТОВ ПИТАНИЯ ПО КАНАЛАМ СБЫТА, 2018-2032 (МЛН ДОЛЛ. США)

19.1 ОБЗОР

19.2 МАГАЗИНЫ РОЗНИЧНОЙ ТОРГОВЛИ

19.2.1 ПРОДАВЦЫ ПРОДУКТОВОЙ РОЗНИЧНОЙ ТОРГОВЛИ

19.2.2 СОВРЕМЕННЫЕ ПРОДАВЦЫ ПРОДУКТОВОЙ ТОРГОВЛИ

19.2.3 МАГАЗИНЫ У МЕНЯ

19.2.4 МАГАЗИНЫ-ДИСКАУНТЕРЫ

19.2.5 АВТОМОБИЛЬНЫЕ ТОРГОВЦЫ

19.2.6 ГИПЕРМАРКЕТЫ/СУПЕРМАРКЕТЫ

19.2.7 ТРАДИЦИОННЫЕ ПРОДУКТОВЫЕ МАГАЗИНЫ

19.2.8 НЕЗАВИСИМЫЕ МАЛЕНЬКИЕ ПРОДУКТОВЫЕ МАГАЗИНЫ

19.2.9 ДРУГИЕ

19.3 НЕМАГАЗИННЫЕ РОЗНИЧНЫЕ ТОРГОВЦЫ

19.3.1 ВЕНДИНГ

19.3.2 ВЕБ-САЙТ, ПРИНАДЛЕЖАЩИЙ КОМПАНИИ

19.3.3 САЙТЫ ЭЛЕКТРОННОЙ КОММЕРЦИИ

20 МИРОВОЙ РЫНОК СВЕЖИХ ПРОДУКТОВ ПИТАНИЯ, ПО РЕГИОНАМ, 2018-2032 (МЛН ДОЛЛ. США) (ОБЪЕМ РЫНКА)

20.1 МИРОВОЙ РЫНОК СВЕЖИХ ПРОДУКТОВ ПИТАНИЯ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

20.2 СЕВЕРНАЯ АМЕРИКА

20.2.1 США

20.2.2 КАНАДА

20.2.3 МЕКСИКА

20.3 ЕВРОПА

20.3.1 ГЕРМАНИЯ

20.3.2 Великобритания

20.3.3 ИТАЛИЯ

20.3.4 ФРАНЦИЯ

20.3.5 ИСПАНИЯ

20.3.6 ШВЕЙЦАРИЯ

20.3.7 НИДЕРЛАНДЫ

20.3.8 БЕЛЬГИЯ

20.3.9 РОССИЯ

20.3.10 ДАНИЯ

20.3.11 ШВЕЦИЯ

20.3.12 ПОЛЬША

20.3.13 ТУРЦИЯ

20.3.14 ОСТАЛЬНАЯ ЕВРОПА

20.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

20.4.1 ЯПОНИЯ

20.4.2 КИТАЙ

20.4.3 ЮЖНАЯ КОРЕЯ

20.4.4 ИНДИЯ

20.4.5 АВСТРАЛИЯ

20.4.6 СИНГАПУР

20.4.7 ТАИЛАНД

20.4.8 ИНДОНЕЗИЯ

20.4.9 МАЛАЙЗИЯ

20.4.10 ФИЛИППИНЫ

20.4.11 НОВАЯ ЗЕЛАНДИЯ

20.4.12 ВЬЕТНАМ

20.4.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

20.5 ЮЖНАЯ АМЕРИКА

20.5.1 БРАЗИЛИЯ

20.5.2 АРГЕНТИНА

20.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

20.6 БЛИЖНИЙ ВОСТОК И АФРИКА

20.6.1 ЮЖНАЯ АФРИКА

20.6.2 ОАЭ

20.6.3 САУДОВСКАЯ АРАВИЯ

20.6.4 ОМАН

20.6.5 КАТАР

20.6.6 КУВЕЙТ

20.6.7 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

21 МИРОВОЙ РЫНОК СВЕЖИХ ПРОДУКТОВ ПИТАНИЯ, КОМПАНИЯ ЛАНДШАФТ

21.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

21.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

21.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

21.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

21.5 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

21.6 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

21.7 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

21.8 РАСШИРЕНИЯ И ПАРТНЕРСТВО

21.9 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

22 МИРОВОЙ РЫНОК СВЕЖИХ ПРОДУКТОВ ПИТАНИЯ - АНАЛИЗ SWOT И DBMR

23 МИРОВОЙ РЫНОК СВЕЖИХ ПРОДУКТОВ ПИТАНИЯ, ПРОФИЛИ КОМПАНИЙ

23.1 GENERAL MILLS, INC.

23.1.1 ОБЗОР КОМПАНИИ

23.1.2 АНАЛИЗ ДОХОДОВ

23.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.2 ДАНОН

23.2.1 ОБЗОР КОМПАНИИ

23.2.2 АНАЛИЗ ДОХОДОВ

23.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.3 ЮНАЙТЕД НАТУРАЛ ФУДС, ИНК.

23.3.1 ОБЗОР КОМПАНИИ

23.3.2 АНАЛИЗ ДОХОДОВ

23.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.4 КУХНЯ ЭМИ

23.4.1 ОБЗОР КОМПАНИИ

23.4.2 АНАЛИЗ ДОХОДОВ

23.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.5 ОРГАНИЧЕСКАЯ ДОЛИНА

23.5.1 ОБЗОР КОМПАНИИ

23.5.2 АНАЛИЗ ДОХОДОВ

23.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.6 КОМПАНИЯ DOLE FOOD, INC.

23.6.1 ОБЗОР КОМПАНИИ

23.6.2 АНАЛИЗ ДОХОДОВ

23.6.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.7 ПЕПСИКО ИНК.

23.7.1 ОБЗОР КОМПАНИИ

23.7.2 АНАЛИЗ ДОХОДОВ

23.7.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.8 КОМПАНИЯ KROGER.

23.8.1 ОБЗОР КОМПАНИИ

23.8.2 АНАЛИЗ ДОХОДОВ

23.8.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.9 КЛИФ БАР И КОМПАНИЯ

23.9.1 ОБЗОР КОМПАНИИ

23.9.2 АНАЛИЗ ДОХОДОВ

23.9.3 ПОРТФЕЛЬ ПРОДУКЦИИ

23.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.1 КОМПАНИЯ КРАФТ ХАЙНЦ

23.10.1 ОБЗОР КОМПАНИИ

23.10.2 АНАЛИЗ ДОХОДОВ

23.10.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.11 ХАЙН НЕБЕСНЫЙ

23.11.1 ОБЗОР КОМПАНИИ

23.11.2 АНАЛИЗ ДОХОДОВ

23.11.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.12 МОЛОЧНЫЕ ФЕРМЕРЫ АМЕРИКИ, INC.

23.12.1 ОБЗОР КОМПАНИИ

23.12.2 АНАЛИЗ ДОХОДОВ

23.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.13 КОМПАНИЯ ХЕРШИ

23.13.1 ОБЗОР КОМПАНИИ

23.13.2 АНАЛИЗ ДОХОДОВ

23.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.14 КОНАГРА БРЕНДС, ИНК.

23.14.1 ОБЗОР КОМПАНИИ

23.14.2 АНАЛИЗ ДОХОДОВ

23.14.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.15 НЕСТЛЕ

23.15.1 ОБЗОР КОМПАНИИ

23.15.2 АНАЛИЗ ДОХОДОВ

23.15.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.16 ЕДЕН ФУДС

23.16.1 ОБЗОР КОМПАНИИ

23.16.2 АНАЛИЗ ДОХОДОВ

23.16.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.17 САНОПТА

23.17.1 ОБЗОР КОМПАНИИ

23.17.2 АНАЛИЗ ДОХОДОВ

23.17.3 ПОРТФЕЛЬ ПРОДУКЦИИ

23.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.18 ОРГАНИЧЕСКИЙ ДЯДЯ МЭТТА

23.18.1 ОБЗОР КОМПАНИИ

23.18.2 АНАЛИЗ ДОХОДОВ

23.18.3 ПОРТФЕЛЬ ПРОДУКЦИИ

23.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.19 КОМПАНИЯ КОКА-КОЛА

23.19.1 ОБЗОР КОМПАНИИ

23.19.2 АНАЛИЗ ДОХОДОВ

23.19.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.2 КОМПАНИЯ ЛУИ ДРЕЙФУСА

23.20.1 ОБЗОР КОМПАНИИ

23.20.2 АНАЛИЗ ДОХОДОВ

23.20.3 ПОРТФЕЛЬ ПРОДУКЦИИ

23.20.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.21 СЕМЕЙНЫЕ ФЕРМЫ ЛУНДБЕРГ

23.21.1 ОБЗОР КОМПАНИИ

23.21.2 АНАЛИЗ ДОХОДОВ

23.21.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.21.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.22 ПУТЬ ПРИРОДЫ

23.22.1 ОБЗОР КОМПАНИИ

23.22.2 АНАЛИЗ ДОХОДОВ

23.22.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.22.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.23 СТОНИФИЛД

23.23.1 ОБЗОР КОМПАНИИ

23.23.2 АНАЛИЗ ДОХОДОВ

23.23.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.23.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.24 БАРНАНА

23.24.1 ОБЗОР КОМПАНИИ

23.24.2 АНАЛИЗ ДОХОДОВ

23.24.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.24.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.25 ПОЛОЖЕНИЯ ПАТАГОНИИ

23.25.1 ОБЗОР КОМПАНИИ

23.25.2 АНАЛИЗ ДОХОДОВ

23.25.3 ПОРТФЕЛЬ ПРОДУКЦИИ

23.25.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.26 ОДНА СТЕПЕНЬ ОРГАНИКА

23.26.1 ОБЗОР КОМПАНИИ

23.26.2 АНАЛИЗ ДОХОДОВ

23.26.3 АССОРТИМЕНТ ПРОДУКЦИИ

23.26.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.27 ФРОНТИР КООПЕРАТИВ

23.27.1 ОБЗОР КОМПАНИИ

23.27.2 АНАЛИЗ ДОХОДОВ

23.27.3 ПОРТФЕЛЬ ПРОДУКЦИИ

23.27.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.28 СЕЙЧАС ЕДА

23.28.1 ОБЗОР КОМПАНИИ

23.28.2 АНАЛИЗ ДОХОДОВ

23.28.3 ПОРТФЕЛЬ ПРОДУКЦИИ

23.28.4 ПОСЛЕДНИЕ СОБЫТИЯ

23.29 СЛИВА ОРГАНИЧЕСКАЯ

23.29.1 ОБЗОР КОМПАНИИ

23.29.2 АНАЛИЗ ДОХОДОВ

23.29.3 ПОРТФЕЛЬ ПРОДУКЦИИ

23.29.4 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

24 ЗАКЛЮЧЕНИЕ

25 ССЫЛКА

26 АНКЕТА

27 СВЯЗАННЫХ ОТЧЕТОВ

28 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.