Global Hair Loss Treatment Products Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.49 Billion

USD

3.57 Billion

2024

2032

USD

2.49 Billion

USD

3.57 Billion

2024

2032

| 2025 –2032 | |

| USD 2.49 Billion | |

| USD 3.57 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения выпадения волос по типу продукции ( шампуни и кондиционеры, добавки и витаминысыворотки и масла и другие), типу заболевания (гнездная алопеция, рубцовая алопеция, тракционная алопеция, тотальная алопеция, универсальная алопеция и другие), каналу сбыта (гипермаркеты и супермаркеты, медицинские/аптеки, электронная коммерция, универмаги, магазины шаговой доступности и другие), полу (мужчины, женщины и дети), конечному пользователю (больницы, учреждения по уходу на дому, дерматологические центры и другие) — тенденции отрасли и прогноз до 2032 года

Анализ рынка средств для лечения выпадения волос

Рынок средств для лечения выпадения волос переживает бурный рост, обусловленный растущей осведомленностью об уходе за волосами и достижениями в области решений для лечения. Выпадение волос, распространенная проблема среди мужчин и женщин, привело к увеличению спроса на эффективные методы лечения, начиная от местных средств и заканчивая передовыми медицинскими методами лечения. Рынок охватывает широкий спектр продуктов, включая шампуни, кондиционеры, сыворотки, добавки и лекарства, нацеленные на определенные состояния выпадения волос, такие как гнездная алопеция, тракционная алопеция и андрогенная алопеция. Технологические достижения сыграли решающую роль в преобразовании рынка. Такие инновации, как лазерные устройства для восстановления роста волос, терапия тромбоцитарной плазмой (PRP) и продукты, содержащие биоактивные соединения, такие как миноксидил и финастерид, повысили эффективность лечения. Кроме того, разработка растительных и органических формул набрала обороты, что привлекает потребителей, ищущих натуральные решения. Такие регионы, как Северная Америка и Азиатско-Тихоокеанский регион, становятся ключевыми рынками, при этом такие факторы, как рост располагаемых доходов, улучшение доступа к здравоохранению и повышение осведомленности о передовых методах лечения потери волос, способствуют росту. Поскольку компании продолжают инвестировать в исследования и разработки, рынок готов к значительному расширению, предлагая индивидуальные решения для удовлетворения различных потребностей потребителей.

Объем рынка средств для лечения выпадения волос

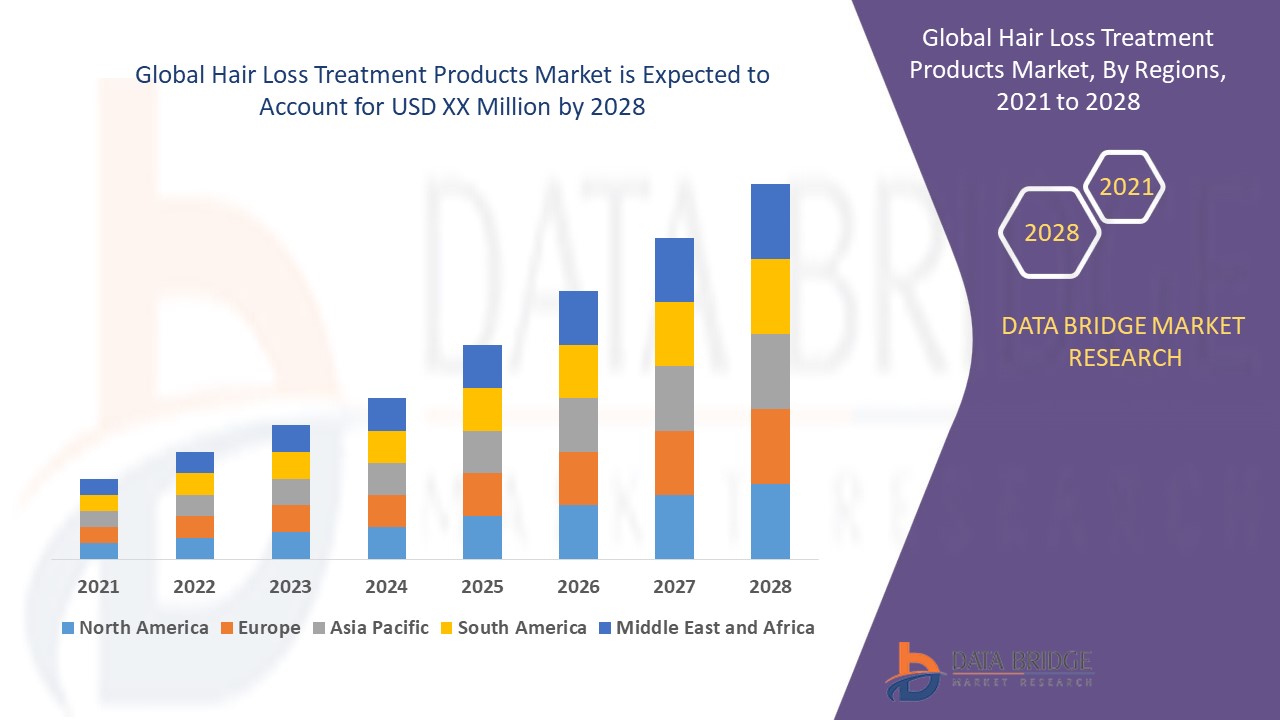

Объем мирового рынка средств для лечения выпадения волос оценивался в 2,49 млрд долларов США в 2024 году и, по прогнозам, достигнет 3,57 млрд долларов США к 2032 году, при среднегодовом темпе роста 4,63% в прогнозируемый период с 2025 по 2032 год. Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ ценообразования, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу.

Тенденции рынка средств для лечения выпадения волос

« Внедрение персонализированных решений по уходу за волосами»

На рынке средств для лечения выпадения волос наблюдается значительная тенденция к персонализированным решениям по уходу за волосами, обусловленная достижениями в области технологий и растущим спросом потребителей на индивидуальные методы лечения. Компании используют диагностику на основе ИИ и генетическое тестирование для разработки индивидуальных схем, которые учитывают индивидуальные состояния потери волос, такие как андрогенная алопеция или гнездная алопеция. Например, такие бренды, как HairMax, используют инструменты ИИ для анализа состояния кожи головы и рекомендуют лазерные устройства или местные решения, специально подходящие для потребностей пользователя. Кроме того, персонализированные услуги подписки, предлагающие специально подобранные продукты, включая шампуни, сыворотки и добавки, приобрели популярность среди молодых, технически подкованных потребителей. Этот сдвиг в сторону персонализации повышает эффективность лечения и повышает удовлетворенность и лояльность клиентов. С ростом осведомленности о важности раннего вмешательства и индивидуального ухода ожидается, что рынок индивидуальных методов лечения выпадения волос будет расти, предлагая инновационные решения для удовлетворения различных потребностей потребителей.

Объем отчета и сегментация рынка средств для лечения выпадения волос

|

Атрибуты |

Средства для лечения выпадения волос. Ключевые сведения о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

Ales Grup (Турция), GEROLYMATOS INTERNATIONAL SA (Греция), iGrow Laser (США), Curallux, LLC. (США), Coegin Pharma AB (Швеция), HCell Inc. (США), Freedom Laser Therapy, Inc. (США), Taisho Pharmaceutical Holdings Co., Ltd. (Япония), Thymuskin (Германия), Vitabiotics Ltd. (Великобритания), Endo, Inc. (США), Teva Pharmaceuticals USA, Inc. (Израиль), Pfizer Inc. (США), Par Pharmaceutical (США), GSK plc (Великобритания), Dr. Reddy's Laboratories Ltd. (Индия), Abbott (США), Zydus Pharmaceuticals, Inc. (Индия), Johnson & Johnson Services, Inc. (США), Cipla Inc. (Индия) и Sun Pharmaceutical Industries Ltd. (Индия) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Определение рынка средств для лечения выпадения волос

Средства для лечения выпадения волос — это специализированные формулы и решения, разработанные для решения проблемы истончения волос, выпадения волос и облысения, вызванных различными факторами, такими как генетическая предрасположенность, гормональные изменения, стресс, медицинские состояния или воздействие окружающей среды. Эти продукты охватывают широкий спектр категорий, включая шампуни, кондиционеры, сыворотки, добавки и лекарства, а также передовые методы лечения, такие как лазерные устройства и плазма, обогащенная тромбоцитами (PRP).

Динамика рынка средств для лечения выпадения волос

Драйверы

- Растущая распространенность выпадения волос

Растущая распространенность потери волос стала значительным фактором рынка, и миллионы людей по всему миру ищут эффективные решения для решения этой проблемы. По данным Американской академии дерматологии, только в США около 80 миллионов человек страдают от наследственной потери волос, при этом такие состояния, как андрогенная алопеция, затрагивают как мужчин, так и женщин. Помимо генетики, такие факторы, как стресс, гормональный дисбаланс и старение, также способствуют истончению волос и облысению. Например, исследования показывают, что почти 40% женщин испытывают заметную потерю волос к 50 годам, в то время как вызванное стрессом выпадение волос, или телогеновая алопеция, резко возросло в последние годы из-за давления образа жизни. Эта растущая распространенность увеличила спрос на передовые варианты лечения, включая местные решения, пероральные добавки и лазерную терапию, побуждая производителей разрабатывать инновационные продукты для обслуживания более широкой аудитории и извлекать выгоду из этого расширяющегося рынка.

- Рост располагаемого дохода

Рост располагаемого дохода в развивающихся регионах является ключевым рыночным драйвером для рынка средств для лечения выпадения волос, позволяя потребителям выделять больше ресурсов на премиальные и передовые решения. Например, данные Всемирного банка подчеркивают устойчивый рост дохода на душу населения в таких странах, как Индия и Китай, при этом валовой национальный доход на душу населения в Индии достигнет 2388 долларов США в 2022 году, что свидетельствует о значительном экономическом росте. Этот рост покупательной способности привел к всплеску спроса на высококачественные специализированные средства по уходу за волосами, включая сыворотки, добавки и лазерные устройства. Кроме того, растущее население среднего класса в этих регионах становится более заботящимся о своем здоровье и готовым инвестировать в косметические и терапевтические решения для лечения выпадения волос. Например, прогнозируется, что индийский рынок средств по уходу за волосами, который включает средства для лечения выпадения волос, будет расти со среднегодовым темпом роста более 6% в течение прогнозируемого периода, что отражает переход потребителей к премиальным и инновационным предложениям.

Возможности

- Растущая осведомленность о передовых методах лечения выпадения волос

Растущая осведомленность о передовых вариантах лечения выпадения волос становится важной рыночной возможностью, побуждая потребителей искать раннее вмешательство. Благодаря расширению доступа к информации через цифровые платформы и социальные сети люди становятся более информированными о доступных методах лечения, таких как местные решения, такие как миноксидил, пероральные добавки, содержащие биотин, и медицинские терапии, такие как обогащенная тромбоцитами плазма (PRP). Например, такие платформы, как Instagram и YouTube, размещают бесчисленные обучающие материалы и отзывы, делая методы лечения более понятными и доступными для более широкой аудитории. Кроме того, дерматологические клиники и службы онлайн-консультаций упростили получение профессиональных консультаций, особенно в городских районах. Такие бренды, как Viviscal и Nutrafol, извлекли выгоду из этой тенденции, предлагая персонализированные решения, подкрепленные клиническими исследованиями, что еще больше завоевывает доверие потребителей. Эта растущая осведомленность способствует раннему внедрению эффективных методов лечения и создает возможности для инноваций и расширения рынка, особенно в регионах с недостаточным уровнем обслуживания.

- Растущий технологический прогресс в лечении выпадения волос

Технологические достижения в лечении выпадения волос, такие как лазерная терапия, лечение PRP и персонализированные решения на основе ИИ, создали рыночную возможность, значительно повысив эффективность этих методов лечения и повысив доверие потребителей. Например, лазерные устройства, такие как HairMax LaserComb, используют низкоуровневую лазерную терапию (LLLT) для стимуляции волосяных фолликулов и стимулирования роста волос, а клинические исследования показывают ее положительные эффекты. Аналогичным образом, терапия PRP (плазма, обогащенная тромбоцитами), при которой кровь пациента используется для стимуляции роста волос, приобрела популярность благодаря своей неинвазивной природе и доказанным результатам. Внедрение платформ на базе ИИ, таких как персонализированные планы здоровья волос Nutrafol, использует генетические данные и факторы образа жизни для создания индивидуальных схем ухода за волосами, повышая эффективность лечения и удовлетворенность пользователей. Эти технологические инновации предлагают более высокий уровень точности и персонализации, привлекая потребителей, которые ищут более эффективные и научно обоснованные решения, тем самым стимулируя рост рынка средств для лечения выпадения волос.

Ограничения/Проблемы

- Побочные эффекты и вопросы безопасности

Побочные эффекты и проблемы безопасности представляют собой значительную проблему на рынке средств для лечения выпадения волос, поскольку многие потребители не решаются использовать продукты, которые могут вызывать побочные реакции. Например, миноксидил, одно из наиболее широко используемых средств для лечения выпадения волос, может вызывать раздражение кожи головы, сухость или нежелательный рост волос на лице у некоторых пользователей. Рецептурные средства, такие как финастерид, связаны с потенциальными побочными эффектами, такими как снижение либидо, эректильная дисфункция и изменения настроения, что может отпугнуть потребителей от их использования, особенно с учетом долгосрочных обязательств, необходимых для заметных результатов. Эти проблемы безопасности, наряду с негативной рекламой от пользователей, испытывающих побочные эффекты, могут подорвать доверие потребителей к этим средствам. В результате потенциальные пользователи могут выбирать альтернативные, менее регулируемые продукты или натуральные средства, что еще больше усложняет рост рынка и его принятие. Производители должны гарантировать, что их продукты являются как эффективными, так и безопасными, балансируя эффективность с минимальными побочными эффектами, чтобы завоевать доверие потребителей и преодолеть эту рыночную проблему.

- Высокая себестоимость продукции

Высокая стоимость продукта является существенной проблемой на рынке средств для лечения выпадения волос, поскольку многие эффективные решения — от рецептурных препаратов, таких как финастерид и миноксидил, до передовых методов лечения, таких как устройства лазерной терапии — имеют высокую цену. Например, ежемесячный запас миноксидила, одобренного FDA местного лечения, может быть относительно дорогим, в то время как более передовые методы лечения, такие как лазеры для роста волос, могут стоить значительно дороже, особенно для наборов для домашнего лечения. Эти постоянные расходы часто препятствуют долгосрочному использованию, особенно для потребителей на чувствительных к цене рынках. Кроме того, необходимость последовательного, долгосрочного применения большинства средств для лечения выпадения волос еще больше усугубляет финансовое бремя, заставляя многих потенциальных пользователей отказываться от лечения, прежде чем увидеть желаемые результаты. Высокая стоимость этих продуктов ограничивает доступность и является препятствием для широкого внедрения на рынке, делая доступность критической проблемой как для потребителей, так и для производителей.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Влияние и текущий рыночный сценарий нехватки сырья и задержек поставок

Data Bridge Market Research предлагает высокоуровневый анализ рынка и предоставляет информацию, учитывая влияние и текущую рыночную среду нехватки сырья и задержек поставок. Это приводит к оценке стратегических возможностей, созданию эффективных планов действий и оказанию помощи предприятиям в принятии важных решений.

Помимо стандартного отчета, мы также предлагаем углубленный анализ уровня закупок на основе прогнозируемых задержек поставок, картирования дистрибьюторов по регионам, анализа товаров, анализа производства, тенденций ценового картирования, поиска поставщиков, анализа эффективности категорий, решений по управлению рисками в цепочке поставок, расширенного сравнительного анализа и других услуг по закупкам и стратегической поддержке.

Ожидаемое влияние экономического спада на ценообразование и доступность продукции

Когда экономическая активность замедляется, отрасли начинают страдать. Прогнозируемое влияние экономического спада на ценообразование и доступность продуктов учитывается в отчетах по анализу рынка и услугах по разведке, предоставляемых DBMR. Благодаря этому наши клиенты обычно могут быть на шаг впереди своих конкурентов, прогнозировать свои продажи и доходы, а также оценивать свои расходы на прибыль и убытки.

Объем рынка средств для лечения выпадения волос

Рынок сегментирован на основе типа продукта, типа заболевания, канала сбыта, пола и конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип продукта

- Шампуни и кондиционеры

- Добавки и витамины

- Сыворотка и масло

- Другие

Тип заболевания

- Очаговая алопеция

- Рубцовая алопеция

- Тракционная алопеция

- Алопеция тотальная

- Универсальная алопеция

- Другие

Канал распространения

- Гипермаркеты и супермаркеты

- Медицинские/аптеки

- Электронная коммерция

- Универмаги

- Магазины шаговой доступности

- Другие

Пол

- Мужской

- Женский

- Дети

Конечный пользователь

- Больницы

- Настройки домашнего здравоохранения

- Дерматологические центры

- Другие

Региональный анализ рынка средств для лечения выпадения волос

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, типам продуктов, типам заболеваний, каналам сбыта, полу и конечным пользователям, как указано выше.

Страны, охваченные отчетом о рынке: США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, остальные страны Европы в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и остальные страны Южной Америки как часть Южной Америки.

Северная Америка доминирует на рынке средств для лечения выпадения волос и, как ожидается, сохранит это лидерство в течение всего прогнозируемого периода, при этом США и Канада станут ключевыми участниками. Большое и растущее население региона, сталкивающееся с проблемами выпадения волос, в сочетании с растущей осведомленностью о доступных методах лечения, подпитывает спрос на рынке. Кроме того, прогресс в ассортименте продукции и высокий уровень принятия как безрецептурных, так и рецептурных средств лечения дополнительно поддерживают рост рынка. Растущая распространенность выпадения волос в сочетании с сильным акцентом на косметические решения гарантируют, что Северная Америка останется важнейшим игроком на мировом рынке.

Прогнозируется, что Азиатско-Тихоокеанский регион испытает самые высокие совокупные годовые темпы роста (CAGR) в прогнозируемый период. Этот рост можно объяснить несколькими ключевыми факторами, включая рост личного располагаемого дохода, что позволяет потребителям инвестировать в средства по лечению выпадения волос. Быстрая глобализация региона также привела к большей подверженности инновационным решениям и растущему предпочтению к средствам по уходу за волосами премиум-класса. Кроме того, спрос стимулируется стареющим населением в таких странах, как Япония и Китай, поскольку выпадение волос становится более распространенным с возрастом. Повышение осведомленности о вариантах лечения выпадения волос, подпитываемое как традиционными, так и цифровыми СМИ, дополнительно способствует расширению рынка в этом динамичном регионе.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка средств для лечения выпадения волос

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка средств для лечения выпадения волос являются:

- Ales Grup (Турция)

- ГЕРОЛИМАТОС ИНТЕРНЕШНЛ С.А. (Греция)

- iGrow Laser (США)

- Curallux, LLC. (США)

- Coegin Pharma AB (Швеция)

- HCell Inc. (США)

- Freedom Laser Therapy, Inc. (США)

- Taisho Pharmaceutical Holdings Co., Ltd. (Япония)

- Тимускин (Германия)

- Vitabiotics Ltd. (Великобритания)

- Endo, Inc. (США)

- Teva Pharmaceuticals USA, Inc. (Израиль)

- Pfizer Inc. (США)

- Par Pharmaceutical (США)

- GSK plc (Великобритания)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Эбботт (США)

- Zydus Pharmaceuticals, Inc. (Индия)

- Johnson & Johnson Services, Inc. (США)

- Cipla Inc. (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

Последние разработки на рынке средств для лечения выпадения волос

- В сентябре 2023 года компания Alma Lasers объединилась с Кейт Хадсон для проведения кампании «Beyond The Trend», целью которой было продемонстрировать свои лучшие продукты, включая LMNT, PrimeX и другие.

- В марте 2023 года Viviscal запустила новую линейку актуальных средств по уходу за волосами, ориентированных на особые проблемы с волосами у женщин. Коллекция включала шампунь Viviscal Thickening, кондиционер Viviscal Strengthening и сыворотку Viviscal Thickening.

- В октябре 2022 года южнокорейский бренд средств по уходу за волосами Dr. Groot представил шампунь, содержащий пивные дрожжи, которые, как утверждается, улучшают микробиом кожи головы и уменьшают симптомы выпадения волос.

- В августе 2022 года компания UNITE Hair представила сыворотку BOOSTA PLUS+ Hair, разработанную для стимуляции роста волос и предотвращения их выпадения путем активации стволовых клеток и омоложения волосяных фолликулов.

- В августе 2021 года клиника по уходу за волосами Adon выпустила на индийский рынок сыворотку для роста волос Grow-Dense — инновационный продукт, предназначенный как для мужчин, так и для женщин для борьбы с выпадением волос и стимулирования их роста.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1. ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.10 ОБЪЕМ ПРОДАЖ

2.2.11 МОДЕЛИРОВАНИЕ ЭПИДЕМИОЛОГИИ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3. ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4. КРАТКОЕ ОПИСАНИЕ

5. ПРЕМИУМ-ИНФОРМАЦИЯ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6. ОТРАСЛЕВЫЕ ИНСАЙТЫ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7. ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАСПРЕДЕЛЕНИЕ АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10. ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

11. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.2.1 КЛАСС I

11.2.2 КЛАСС II

11.2.3 КЛАСС III

11.3 НОРМАТИВНЫЕ ПРЕДСТАВЛЕНИЯ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ УПРАВЛЕНИЯ СООТВЕТСТВИЕМ И КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

12. СТРУКТУРА ВОЗМЕЩЕНИЯ

13. АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14. АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

15. ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

15.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

15.2 КАПИТАЛЬНЫЕ РАСХОДЫ

15.3 ТЕНДЕНЦИИ КАПИТАЛЬНЫХ ЗАТРАТ

15.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

15.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

15.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

15.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

15.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

15.9 ПОЛИТИКА ПРАВИТЕЛЬСТВА

15.10 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

16. МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС, ПО ТИПУ ПРОДУКТА

16.1 ОБЗОР

16.2 ПЕРОРАЛЬНЫЕ ДОБАВКИ

16.2.1 ДОБАВКИ ЧИСТОГО БИОТИНА

16.2.1.1. ВЫСОКОЭФФЕКТИВНЫЕ ДОБАВКИ БИОТИНА

16.2.1.2. ДОБАВКИ БИОТИНА С ЗАМЕДЛЕННЫМ ВЫСВОБОЖДЕНИЕМ

16.2.1.3 ВЕГАНСКИЕ И ОРГАНИЧЕСКИЕ ДОБАВКИ БИОТИНА

16.2.1.4. ЖИДКИЕ ФОРМУЛЫ БИОТИНА

16.2.1.5 ДРУГИЕ

16.2.2 МУЛЬТИВИТАМИННЫЕ КОМПЛЕКСЫ, СОДЕРЖАЩИЕ БИОТИН

16.2.3 СРЕДСТВА ПО УХОДУ ЗА ВОЛОСАМИ, ОБОГАЩЕННЫЕ БИОТИНОМ

16.2.3.1.ШАМПУНИ

16.2.3.2.КОНДИЦИОНЕРЫ

16.2.3.3 МАСЛА ДЛЯ ВОЛОС

16.2.3.4.СЫВОРОТКИ

16.2.3.5 ДРУГИЕ

16.2.4 ЖЕВАТЕЛЬНЫЕ КОНФЕТЫ И КОНФЕТЫ С БИОТИНОМ

16.2.5 ФУНКЦИОНАЛЬНЫЕ НАПИТКИ С БИОТИНОМ

16.2.6 АМИНОКИСЛОТНЫЕ КОМПЛЕКСЫ

16.2.7 КАПСУЛЫ ЖИРНЫХ КИСЛОТ ОМЕГА-3

16.2.8 КОЛЛАГЕНОВЫЕ ПОРОШКИ

16.2.9 ТРАВЯНЫЕ ДОБАВКИ

16.2.10 ДРУГИЕ

16.3 МЕСТНОЕ ЛЕЧЕНИЕ

16.3.1 ШАМПУНИ ПРОТИВ ВЫПАДЕНИЯ ВОЛОС

16.3.2 КОНДИЦИОНЕРЫ С КЕРАТИНОМ И БИОТИНОМ

16.3.3 СЫВОРОТКИ (МИНОКСИДИЛ, ОБОГАЩЕННЫЕ БИОТИНОМ)

16.3.4 МАСЛА ДЛЯ ВОЛОС (АРГАНОВОЕ МАСЛО, КАСТОРОВОЕ МАСЛО, ЛУКОВОЕ МАСЛО)

16.3.5 МАСКИ И СКРАБЫ ДЛЯ КОЖИ ГОЛОВЫ

16.4 ФАРМАЦЕВТИЧЕСКИЕ РЕШЕНИЯ

16.4.1 МИНОКСИДИЛ (РОГЕЙН)

16.4.2 ФИНАСТЕРИД (ПРОПЕЦИЯ)

16.4.3 ДУТАСТЕРИД

16.4.4 АНТИ-ДГТ МЕСТНЫЕ ПРЕПАРАТЫ

16.5 ДРУГИЕ

17. МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС, ПО ФОРМЕ ПРОДУКТА

17.1 ОБЗОР

17.2 ТАБЛЕТКИ

17.3 КАПСУЛЫ

17.4 ЖЕВАТЕЛЬНЫЕ КОНФЕТЫ

17.5 ПОРОШКИ

17.6 КАПЛИ ЖИДКОСТИ

17.7 СПРЕИ

17.8 ДРУГОЕ

18. МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС ПО ТИПУ ПРИМЕНЕНИЯ

18.1 ОБЗОР

18.2 ГЛАЗНАЯ АЛОПЕЦИЯ

18.3 ОБЛЫСЕНИЕ ПО МУЖСКОМУ ТИПУ

18.4 ВЫПАДЕНИЕ ВОЛОС ПО ЖЕНСКОМУ ТИПУ

18.5 ПОСЛЕРОДОВОЕ ВЫПАДЕНИЕ ВОЛОС

18.6 ИСТОЩЕНИЕ ВОЛОС ИЗ-ЗА СТРЕССА

18.7 ДРУГИЕ

19. МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС, ПО ЦЕНОВОМУ ДИАПАЗОНУ

19.1 ОБЗОР

19.2 НАЧАЛЬНЫЙ УРОВЕНЬ (МАССОВЫЙ РЫНОК)

19.3 ПРОДУКЦИЯ СРЕДНЕГО КЛАССА

19.4 ПРЕМИУМ-ПРОДУКЦИЯ

20. МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС ПО КАНАЛУ ДИСТРИБУЦИИ

20.1 ОБЗОР

20.2 ПРЯМОЙ ТЕНДЕР

20.3 РОЗНИЧНАЯ ТОРГОВЛЯ

20.3.1 ОНЛАЙН

20.3.2 ОФФЛАЙН

21. МИРОВОЙ РЫНОК ЛЕЧЕНИЯ АЛОПЕЦИИ (ВЫПАДЕНИЯ ВОЛОС), ПО РЕГИОНАМ

21.1 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ АЛОПЕЦИИ (ПОТЕРИ ВОЛОС) (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

21.1.1 СЕВЕРНАЯ АМЕРИКА

21.1.1.1.США

21.1.1.2 КАНАДА

21.1.1.3.МЕКСИКА

21.1.2 ЕВРОПА

21.1.2.1.ГЕРМАНИЯ

21.1.2.2 ФРАНЦИЯ

21.1.2.3 Великобритания

21.1.2.4 ВЕНГРИЯ

21.1.2.5 ЛИТВА

21.1.2.6 АВСТРИЯ

21.1.2.7 ИРЛАНДИЯ

21.1.2.8 НОРВЕГИЯ

21.1.2.9 ПОЛЬША

21.1.2.10.ИТАЛИЯ

21.1.2.11.ИСПАНИЯ

21.1.2.12.РОССИЯ

21.1.2.13.ТУРЦИЯ

21.1.2.14. НИДЕРЛАНДЫ

21.1.2.15 ШВЕЙЦАРИЯ

21.1.2.16 ОСТАЛЬНАЯ ЕВРОПА

21.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

21.1.3.1 ЯПОНИЯ

21.1.3.2.КИТАЙ

21.1.3.3 ЮЖНАЯ КОРЕЯ

21.1.3.4 ИНДИЯ

21.1.3.5 АВСТРАЛИЯ

21.1.3.6.СИНГАПУР

21.1.3.7.ТАИЛАНД

21.1.3.8 МАЛАЙЗИЯ

21.1.3.9 ИНДОНЕЗИЯ

21.1.3.10.ФИЛИППИНЫ

21.1.3.11.ВЬЕТНАМ

21.1.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

21.1.4 ЮЖНАЯ АМЕРИКА

21.1.4.1.БРАЗИЛИЯ

21.1.4.2.АРГЕНТИНА

21.1.4.3.ПЕРУ

21.1.4.4 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

21.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

21.1.5.1 ЮЖНАЯ АФРИКА

21.1.5.2 САУДОВСКАЯ АРАВИЯ

21.1.5.3.ОАЭ

21.1.5.4.ЕГИПЕТ

21.1.5.5 КУВЕЙТ

21.1.5.6 ИЗРАИЛЬ

21.1.5.7 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

21.1.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

22. МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС, АНАЛИЗ SWOT И DBMR

23. МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС, СТРАНИЦА КОМПАНИЙ

23.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

23.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

23.3 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

23.4 РАСШИРЕНИЯ

23.5 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

23.6 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

24. МИРОВОЙ РЫНОК СРЕДСТВ ДЛЯ ЛЕЧЕНИЯ ВЫПАДЕНИЯ ВОЛОС, ПРОФИЛЬ КОМПАНИИ

24.1 МКПЛ

24.1.1 ОБЗОР КОМПАНИИ

24.1.2 АНАЛИЗ ДОХОДОВ

24.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2 ВИВИСКАЛЬНЫЙ

24.2.1 ОБЗОР КОМПАНИИ

24.2.2 АНАЛИЗ ДОХОДОВ

24.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.3 ПФАЙЗЕР ИНК.

24.3.1 ОБЗОР КОМПАНИИ

24.3.2 АНАЛИЗ ДОХОДОВ

24.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.4 DR. REDDY'S LABORATORIES LTD.

24.4.1 ОБЗОР КОМПАНИИ

24.4.2 АНАЛИЗ ДОХОДОВ

24.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.5 РЕГЕЙН

24.5.1 ОБЗОР КОМПАНИИ

24.5.2 АНАЛИЗ ДОХОДОВ

24.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.6 КОНЦЕРТНЫЕ ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ

24.6.1 ОБЗОР КОМПАНИИ

24.6.2 АНАЛИЗ ДОХОДОВ

24.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.7 МЕРК И КО., ИНК.

24.7.1 ОБЗОР КОМПАНИИ

24.7.2 АНАЛИЗ ДОХОДОВ

24.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.7.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.8 САН ФАРМАСЬЮТИКАЛ ИНДАСТРИЗ ЛТД.

24.8.1 ОБЗОР КОМПАНИИ

24.8.2 АНАЛИЗ ДОХОДОВ

24.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.9 ЭББОТТ

24.9.1 ОБЗОР КОМПАНИИ

24.9.2 АНАЛИЗ ДОХОДОВ

24.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.9.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.10 ГРУППА АЛЕС СИНГАПУР ПТЕ. ЛТД

24.10.1 ОБЗОР КОМПАНИИ

24.10.2 АНАЛИЗ ДОХОДОВ

24.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.11 ОПТОВАЯ КОРПОРАЦИЯ COSTCO (ПОДПИСЬ KIRKLAND)

24.11.1 ОБЗОР КОМПАНИИ

24.11.2 АНАЛИЗ ДОХОДОВ

24.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.12 ДЖОНСОН И ДЖОНСОН КОНСЬЮМЕР ИНК.

24.12.1 ОБЗОР КОМПАНИИ

24.12.2 АНАЛИЗ ДОХОДОВ

24.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.13 ВИТАБИОТИКС ООО.

24.13.1 ОБЗОР КОМПАНИИ

24.13.2 АНАЛИЗ ДОХОДОВ

24.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.14 НАНОГЕН

24.14.1 ОБЗОР КОМПАНИИ

24.14.2 АНАЛИЗ ДОХОДОВ

24.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.15 ДР. КУРТ ВОЛЬФ ГМБХ И КО. КГ

24.15.1 ОБЗОР КОМПАНИИ

24.15.2 АНАЛИЗ ДОХОДОВ

24.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.16 ГИСТОГЕН ИНК.

24.16.1 ОБЗОР КОМПАНИИ

24.16.2 АНАЛИЗ ДОХОДОВ

24.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.16.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.17 АКЛАРИС ТЕРАПЕВТИКС, ИНК.

24.17.1 ОБЗОР КОМПАНИИ

24.17.2 АНАЛИЗ ДОХОДОВ

24.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.17.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.18 HCELL INC.

24.18.1 ОБЗОР КОМПАНИИ

24.18.2 АНАЛИЗ ДОХОДОВ

24.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.19 ГЛАКСОСМИТКЛАЙН

24.19.1 ОБЗОР КОМПАНИИ

24.19.2 АНАЛИЗ ДОХОДОВ

24.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.20 КОМПАНИЯ ПЕРРИГО ПЛС

24.20.1 ОБЗОР КОМПАНИИ

24.20.2 АНАЛИЗ ДОХОДОВ

24.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.20.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.21 АЛЛЕРГАН

24.21.1 ОБЗОР КОМПАНИИ

24.21.2 АНАЛИЗ ДОХОДОВ

24.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.21.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.22 КАССИОПЕЯ, ИНК.

24.22.1 ОБЗОР КОМПАНИИ

24.22.2 АНАЛИЗ ДОХОДОВ

24.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.23 ГИСТОГЕН ИНК.

24.23.1 ОБЗОР КОМПАНИИ

24.23.2 АНАЛИЗ ДОХОДОВ

24.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.24 ФОЛЛИКУМ АВ

24.24.1 ОБЗОР КОМПАНИИ

24.24.2 АНАЛИЗ ДОХОДОВ

24.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.24.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.25 ЛЕКСИНГТОН ИНТЕРНЕТЛ, ООО.

24.25.1 ОБЗОР КОМПАНИИ

24.25.2 АНАЛИЗ ДОХОДОВ

24.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.25.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.26 ЧИСТЫЙ ТЕХНОЛОГИЙ

24.26.1 ОБЗОР КОМПАНИИ

24.26.2 АНАЛИЗ ДОХОДОВ

24.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.26.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.27 КОРПОРАЦИЯ AMOREPACIFIC

24.27.1 ОБЗОР КОМПАНИИ

24.27.2 АНАЛИЗ ДОХОДОВ

24.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.27.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.28 LG БЫТОВАЯ ХОЗЯЙСТВЕННОСТЬ И ЗДРАВООХРАНЕНИЕ

24.28.1 ОБЗОР КОМПАНИИ

24.28.2 АНАЛИЗ ДОХОДОВ

24.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.28.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.29 КЕРАСИС

24.29.1 ОБЗОР КОМПАНИИ

24.29.2 АНАЛИЗ ДОХОДОВ

24.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.29.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.30 МЕДИХИЛ

24.30.1 ОБЗОР КОМПАНИИ

24.30.2 АНАЛИЗ ДОХОДОВ

24.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.30.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.31 ТОНИМОЛИЯ

24.31.1 ОБЗОР КОМПАНИИ

24.31.2 АНАЛИЗ ДОХОДОВ

24.31.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.31.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.31.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.32 ХАНБАНГ

24.32.1 ОБЗОР КОМПАНИИ

24.32.2 АНАЛИЗ ДОХОДОВ

24.32.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.32.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.32.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.33 ЭЛИШАКОЙ

24.33.1 ОБЗОР КОМПАНИИ

24.33.2 АНАЛИЗ ДОХОДОВ

24.33.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.33.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.33.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.34 ПРИРОДА РЕСПУБЛИКА

24.34.1 ОБЗОР КОМПАНИИ

24.34.2 АНАЛИЗ ДОХОДОВ

24.34.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.34.4 АССОРТИМЕНТ ПРОДУКЦИИ

24.34.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.35 АРИУЛ

24.35.1 ОБЗОР КОМПАНИИ

24.35.2 АНАЛИЗ ДОХОДОВ

24.35.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.35.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.35.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.36 ЭСТЕТИЧЕСКИЙ ДОМ

24.36.1 ОБЗОР КОМПАНИИ

24.36.2 АНАЛИЗ ДОХОДОВ

24.36.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.36.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.36.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.37 ДОКТОР ДЛЯ ВОЛОС (GLOBALN BIOTECH INC.)

24.37.1 ОБЗОР КОМПАНИИ

24.37.2 АНАЛИЗ ДОХОДОВ

24.37.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.37.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.37.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.38 ИННОХЕРБ

24.38.1 ОБЗОР КОМПАНИИ

24.38.2 АНАЛИЗ ДОХОДОВ

24.38.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.38.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.38.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.39 ЛАНЕЙЖ

24.39.1 ОБЗОР КОМПАНИИ

24.39.2 АНАЛИЗ ДОХОДОВ

24.39.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.39.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.39.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.40 ГЕРА

24.40.1 ОБЗОР КОМПАНИИ

24.40.2 АНАЛИЗ ДОХОДОВ

24.40.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.40.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.40.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.41 КОСРХ

24.41.1 ОБЗОР КОМПАНИИ

24.41.2 АНАЛИЗ ДОХОДОВ

24.41.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.41.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.41.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.42 МИША

24.42.1 ОБЗОР КОМПАНИИ

24.42.2 АНАЛИЗ ДОХОДОВ

24.42.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.42.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.42.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.43 ПРОСТО

24.43.1 ОБЗОР КОМПАНИИ

24.43.2 АНАЛИЗ ДОХОДОВ

24.43.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.43.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.43.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.44 SHISEIDO ПРОФЕССИОНАЛЬНЫЙ

24.44.1 ОБЗОР КОМПАНИИ

24.44.2 АНАЛИЗ ДОХОДОВ

24.44.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.44.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.44.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.45 БИОДЕРМА

24.45.1 ОБЗОР КОМПАНИИ

24.45.2 АНАЛИЗ ДОХОДОВ

24.45.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.45.4 ПОРТФЕЛЬ ПРОДУКЦИИ

24.45.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

25. СВЯЗАННЫЕ ОТЧЕТЫ

26. АНКЕТА

27. ЗАКЛЮЧЕНИЕ

28. О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.