Global Healthcare Crm Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.81 Billion

USD

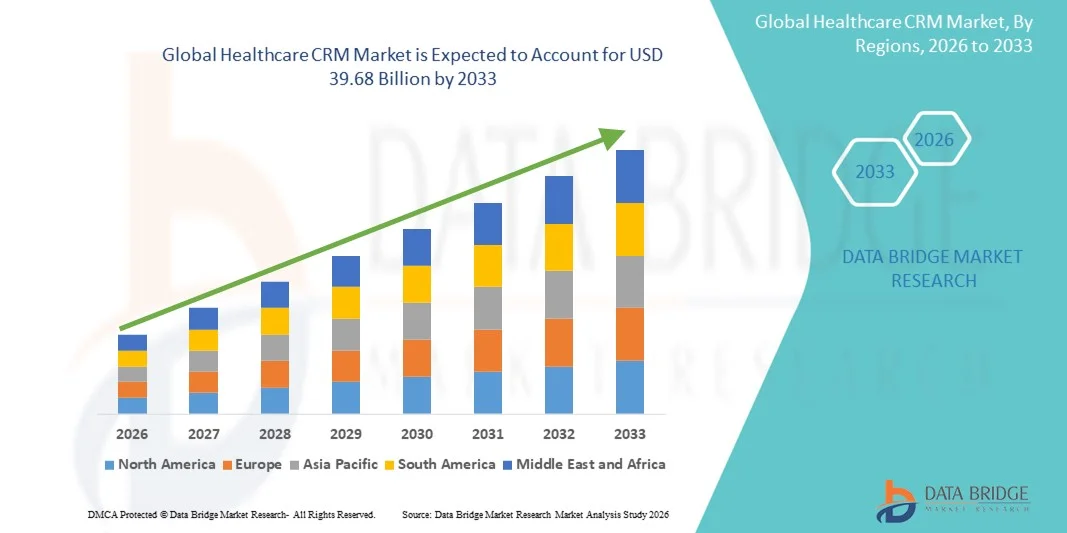

39.68 Billion

2025

2033

USD

18.81 Billion

USD

39.68 Billion

2025

2033

| 2026 –2033 | |

| USD 18.81 Billion | |

| USD 39.68 Billion | |

| % | |

|

Глобальный рынок CRM в здравоохранении: сегментация по типу (операционная CRM, аналитическая CRM и CRM для совместной работы), компонентам (программное обеспечение и услуги), способу предоставления (облачное и локальное развертывание), приложениям (модуль связи, управление пациентами, управление задачами и модуль отчетов), конечным пользователям (поставщики медицинских услуг и плательщики медицинских услуг) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и обзор рынка CRM здравоохранения

- Согласно анализу рынка Data Bridge Market Research, глобальный размер рынка CRM в здравоохранении был оценен как18,81 млрд долларов в 2025 годуОжидается, что он достигнет39,68 млрд долларов к 2033 году, вCAGR 9,78%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущим внедрением цифровых решений в области здравоохранения, растущим спросом на инструменты взаимодействия с пациентами и интеграцией ИИ и аналитики в операции здравоохранения, что позволяет улучшить управление отношениями и персонализированный уход.

- Кроме того, растущее внимание к удержанию пациентов, соблюдению нормативных требований и упорядоченной коммуникации между поставщиками, плательщиками и пациентами позиционирует системы CRM в качестве основных инструментов современного управления здравоохранением. Эти факторы в совокупности ускоряют принятие рынка, тем самым значительно стимулируя рост отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):18,81 млрд долларов

- Ожидаемая рыночная стоимость (2033):$ 39,68 млрд.

- Прогноз CAGR (2026–2033): 9.78%

Анализ рынка медицинских услуг CRM

- CRM-системы здравоохранения, предоставляющие цифровые решения для управления взаимоотношениями с пациентами, коммуникациями и данными, становятся все более важными в современной доставке медицинских услуг в больницах, клиниках и поставщиках медицинских услуг из-за их способности повышать вовлеченность пациентов, оптимизировать операции и обеспечивать персонализированный уход.

- Растущее внедрение CRM в здравоохранении в основном обусловлено растущим спросом на ориентированный на пациента уход, потребностью в эффективной коммуникации между поставщиками и пациентами, а также интеграцией ИИ, аналитики и автоматизации для повышения операционной эффективности и удовлетворенности пациентов.

- Северная Америка доминировала на рынке CRM в здравоохранении с самой большой долей дохода в 39,1% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким цифровым внедрением и присутствием крупных поставщиков решений CRM, при этом в США наблюдается значительное развертывание систем CRM в больницах, специализированных клиниках и других странах.телемедицинаплатформы, движимые ИИ-ориентированным взаимодействием с пациентами и решениями прогнозной аналитики

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке CRM в области здравоохранения в течение прогнозируемого периода из-за растущей цифровизации в здравоохранении, роста инвестиций в ИТ-инфраструктуру здравоохранения и расширения инфраструктуры здравоохранения в развивающихся странах, таких как Индия и Китай.

- Облачный сегмент доминировал на рынке CRM в области здравоохранения с долей рынка 45,3% в 2025 году, что обусловлено их масштабируемостью, экономичностью, простотой развертывания и способностью предоставлять информацию о пациентах в режиме реального времени в нескольких точках соприкосновения здравоохранения.

Сфера охвата и сегментация рынка CRM здравоохранения

|

Атрибуты |

Здравоохранение CRM Key Market |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке CRM в здравоохранении

Индивидуальное взаимодействие с пациентом

- Значительной и ускоряющейся тенденцией на мировом рынке CRM в здравоохранении является растущая интеграция.искусственный интеллект(AI) имашинное обучениеДля обеспечения персонализированного взаимодействия с пациентами, оптимизации планов ухода и прогнозирования потребностей пациентов

- Например, Salesforce Health Cloud использует ИИ для предоставления прогнозных идей, позволяя поставщикам медицинских услуг активно управлять уходом за пациентами и адаптировать стратегии взаимодействия.

- Интеграция ИИ в CRM в здравоохранении позволяет использовать такие функции, как сегментация пациентов, оценка риска и автоматическая связь, помогая организациям своевременно предоставлять напоминания, последующие наблюдения и оповещения. Например, Microsoft Dynamics 365 использует ИИ для анализа моделей поведения пациентов и улучшения соблюдения назначений.

- Бесшовная интеграция CRM-платформ здравоохранения с системами EHR, решениями для телемедицины и мобильными приложениями для здравоохранения позволяет централизованно управлять взаимодействием с пациентами, обеспечивая скоординированную помощь в нескольких точках соприкосновения.

- Эта тенденция к более интеллектуальному, ориентированному на данные и ориентированному на пациента взаимодействию коренным образом меняет ожидания поставщиков медицинских услуг. Например, такие компании, как Oracle Cerner, разрабатывают CRM-решения на основе искусственного интеллекта, которые обеспечивают персонализированный охват и прогностическое понимание пациентов.

- Интеграция медицинских устройств с поддержкой IoT с CRM-системами становится тенденцией, позволяя данным о здоровье в режиме реального времени напрямую подключаться к рабочим процессам взаимодействия с пациентами, улучшая проактивный уход. Например, Salesforce Health Cloud может включать в себя:носимое устройствоДанные для динамической корректировки планов ухода

- Спрос на медицинские CRM-решения с персонализацией на основе ИИ быстро растет, поскольку поставщики отдают приоритет повышению удовлетворенности пациентов, приверженности и общим результатам в области здравоохранения.

Динамика рынка CRM здравоохранения

водитель

Растущая потребность в лечении пациентов и цифровой вовлеченности

- Растущий акцент на предоставление медицинских услуг, ориентированных на пациента, в сочетании с ускоренным внедрением цифровых инструментов взаимодействия является важным фактором растущего спроса на решения CRM для здравоохранения.

- Например, в марте 2025 года Epic Systems запустила новые функции взаимодействия с пациентами на своей платформе CRM для улучшения дистанционного мониторинга и персонализированной доставки медицинской помощи.

- Поскольку поставщики медицинских услуг стремятся улучшить удержание пациентов, удовлетворенность и результаты, CRM-системы предлагают расширенные функции, такие как автоматизированная связь, отслеживание поездок пациентов и прогнозная аналитика, обеспечивая неоспоримое преимущество перед традиционными административными методами.

- Кроме того, растущая популярность телемедицины и мобильных медицинских приложений делает CRM-систему здравоохранения неотъемлемым компонентом для управления виртуальным уходом, наблюдением за пациентами и бесперебойной связью по нескольким каналам.

- Удобство централизованных данных о пациентах, автоматизированных напоминаний и отчетности в режиме реального времени являются ключевыми факторами, способствующими внедрению CRM в медицинских учреждениях, клиниках и специализированных медицинских учреждениях. Тенденция к масштабируемым облачным развертываниям и удобным интерфейсам также способствует росту рынка.

- Расширение ценностных моделей ухода стимулирует спрос на CRM-решения, которые отслеживают результаты лечения пациентов и показатели вовлеченности для обеспечения качественного ухода. Например, Allscripts CRM поддерживает управление здоровьем населения и аналитику производительности.

- Растущее сотрудничество между поставщиками медицинских услуг, плательщиками и фармацевтическими компаниями увеличивает потребность в интегрированных платформах CRM, которые обеспечивают связь с несколькими заинтересованными сторонами и скоординированные программы для пациентов. Например, Veeva Systems способствует взаимодействию между поставщиками и фармацевтическими партнерами.

Сдержанность/вызов

Конфиденциальность данных и сложность интеграции

- Обеспокоенность по поводу конфиденциальности данных пациентов, безопасности и соответствия нормативным требованиям представляет собой серьезную проблему для более широкого внедрения систем CRM в здравоохранении. Поскольку эти платформы обрабатывают конфиденциальную информацию о здоровье, они подчиняются строгим правилам, таким как HIPAA и GDPR.

- Например, громкие утечки данных в организациях здравоохранения заставили некоторых поставщиков сомневаться в полной интеграции CRM-решений без надежных мер безопасности.

- Решение этих проблем конфиденциальности данных с помощью шифрования, безопасного контроля доступа и сертификации соответствия имеет решающее значение для укрепления доверия между поставщиками медицинских услуг и пациентами. Например, Veeva Systems в своих предложениях CRM подчеркивает инфраструктуру, соответствующую HIPAA, и безопасное облачное хранилище. Кроме того, интеграция с устаревшими системами EHR и несколькими цифровыми платформами может быть сложной и ресурсоемкой, создавая барьеры для реализации для некоторых организаций.

- В то время как облачные решения упрощают развертывание, воспринимаемая техническая сложность и проблемы взаимодействия могут препятствовать внедрению, особенно среди небольших поставщиков или объектов с ограниченными ИТ-возможностями.

- Преодоление этих проблем с помощью расширенных протоколов безопасности, поддержки соблюдения нормативных требований и упрощенных инструментов интеграции будет иметь жизненно важное значение для устойчивого роста на рынке CRM здравоохранения.

- Ограниченная цифровая грамотность среди медицинских работников в некоторых регионах может замедлить внедрение CRM, требуя программ обучения и инициатив поддержки. Например, небольшие клиники на развивающихся рынках часто нуждаются в структурированной адаптации для эффективного использования функций CRM.

- Высокие затраты на внедрение и настройку для крупномасштабных развертываний CRM могут быть сдерживающим фактором, особенно для поставщиков среднего размера. Например, комплексные решения, такие как Oracle Health CRM, могут потребовать значительных инвестиций в ИТ-инфраструктуру и консультационные услуги.

Сфера охвата рынка медицинских услуг CRM

Рынок сегментирован на основе типа, компонента, способа доставки, приложения и конечного пользователя.

- По типу

По типу рынок CRM сегментирован на операционную CRM, аналитическую CRM и совместную CRM. Сегмент операционных CRM доминировал на рынке с самой большой долей выручки в 42,5% в 2025 году, что обусловлено его акцентом на автоматизацию процессов, связанных с пациентами, таких как планирование, напоминания о назначении и рабочие процессы связи. Поставщики медицинских услуг все чаще отдают приоритет оперативной CRM для оптимизации ежедневных административных задач, улучшения взаимодействия с пациентами и обеспечения последовательной коммуникации по нескольким каналам. Его способность централизовать данные о пациентах и интегрироваться с EHR-системами повышает эффективность рабочего процесса, уменьшает ошибки и улучшает общую доставку медицинской помощи. Сегмент также выигрывает от сильного внедрения в больницах и специализированных клиниках, где управление объемом пациентов и персонализированное наблюдение имеют решающее значение. Кроме того, операционные CRM-решения часто поддерживают многоканальную связь, включая уведомления по электронной почте, SMS и телемедицине, что еще больше усиливает их полезность и спрос.

Ожидается, что в сегменте CRM будет наблюдаться самый быстрый рост на 22,1% с 2026 по 2033 год, вызванный растущей потребностью в скоординированном уходе между несколькими заинтересованными сторонами, такими как поставщики, плательщики и фармацевтические компании. CRM позволяет беспрепятственно обмениваться информацией о пациентах, планами ухода и стратегиями взаимодействия, гарантируя, что все вовлеченные стороны могут принимать обоснованные решения. Его принятие еще более ускоряется ростом интегрированных моделей ухода и инициатив по управлению здравоохранением населения, которые требуют синхронизированной коммуникации между группами по уходу. Кроме того, CRM поддерживает порталы пациентов и удаленный мониторинг, улучшая взаимодействие с пациентами в режиме реального времени и способствуя более активному взаимодействию. Рост также обусловлен технологическими достижениями, такими как облачные инструменты совместной работы, рекомендации на основе ИИ и аналитические идеи.

- Компонент

На основе компонента рынок CRM сегментируется на программное обеспечение и услуги. Сегмент программного обеспечения доминировал на рынке с самой большой долей дохода в 47,8% в 2025 году, чему способствовало широкое внедрение CRM-платформ, которые позволяют автоматизировать управление пациентами, аналитику и функции взаимодействия. Поставщики медицинских услуг все чаще инвестируют в надежные программные решения для оптимизации операций, повышения удовлетворенности пациентов и соблюдения нормативных требований. Программные решения обеспечивают масштабируемость, интеграцию с EHR и передовые функции, такие как прогнозная аналитика и отчетность, что делает их незаменимыми для современных медицинских операций. Кроме того, сегмент программного обеспечения выигрывает от непрерывных технологических обновлений, интеграции ИИ и удобных интерфейсов, которые обслуживают поставщиков всех размеров. Сильный спрос также связан с облачными решениями, которые обеспечивают безопасный и гибкий доступ к различным медицинским учреждениям.

Ожидается, что в сегменте услуг будет наблюдаться самый быстрый рост на 20,4% с 2026 по 2033 год, чему способствует растущий спрос на услуги по внедрению, консалтингу, кастомизации и обучению. Медицинские организации нуждаются в экспертном руководстве для интеграции CRM-решений с существующей ИТ-инфраструктурой и максимизации преимуществ платформы. Услуги также включают техническую поддержку, обновления программного обеспечения и миграцию данных, которые имеют решающее значение для обеспечения бесперебойной работы и соблюдения нормативных требований. По мере роста сложности ИТ-экосистем здравоохранения аутсорсинг услуг, связанных с CRM, становится экономически эффективным и эффективным решением для многих поставщиков.

- По способу доставки

На основе способа доставки рынок сегментирован на облачный и локальный. Сегмент облачных вычислений доминировал на рынке с самой большой долей дохода в 45,3% в 2025 году, что обусловлено его масштабируемостью, экономичностью и простотой развертывания в нескольких медицинских учреждениях. Облачный CRM обеспечивает доступ к данным пациентов в режиме реального времени, бесшовную интеграцию с платформами телемедицины и автоматические обновления без необходимости использования тяжелой ИТ-инфраструктуры. Поставщики все чаще предпочитают облачные решения за их гибкость, удаленную доступность и снижение первоначальных затрат, что делает их идеальными как для крупных больниц, так и для небольших клиник. Сегмент также выигрывает от сильного внедрения в регионах с высоким уровнем проникновения цифрового здравоохранения и растущим использованием телемедицины.

Ожидается, что в сегменте On-Premise будет наблюдаться самый быстрый CAGR в 19,8% с 2026 по 2033 год, что обусловлено необходимостью усиления контроля данных, безопасности и соблюдения местных правил в определенных регионах. Развертывание локальных CRM обращается к организациям здравоохранения со строгими требованиями конфиденциальности, устаревшей ИТ-инфраструктурой или ограниченным подключением к Интернету. Способность поддерживать полный контроль над конфиденциальными данными пациентов и настраивать среду CRM в соответствии с конкретными организационными рабочими процессами способствует ее принятию. Кроме того, локальные решения обеспечивают большую гибкость для интеграции со специализированным медицинским программным обеспечением и локальными базами данных.

- С помощью приложения

На основе применения рынок CRM здравоохранения сегментирован в модуль связи, управления пациентами, управления задачами и модуль отчета. Сегмент управления пациентами доминировал на рынке с самой большой долей дохода в 44,6% в 2025 году, что обусловлено критической необходимостью эффективного управления назначениями, историей болезни и планами лечения. Поставщики полагаются на функции CRM для управления пациентами, чтобы повысить вовлеченность, уменьшить количество неявок и улучшить общую координацию ухода. Эти системы интегрируются сEHRТелемедицинские платформы, обеспечивающие 360-градусный обзор взаимодействия пациентов. Сильное принятие подпитывается нормативными требованиями, инициативами по уходу за пациентами и необходимостью эффективного отслеживания результатов.

Ожидается, что в сегменте модулей связи будет наблюдаться самый быстрый рост на 21,5% с 2026 по 2033 год, что обусловлено растущей потребностью в многоканальном взаимодействии с пациентами через электронные письма, SMS, чат-боты и уведомления о телездравоохранении. Модули связи позволяют поставщикам предоставлять своевременные напоминания, учебный контент и персонализированные сообщения, улучшая приверженность и удовлетворенность пациентов. Рост ускоряется за счет растущего внимания к дистанционному уходу за пациентами и инициативам в области цифрового здравоохранения, которые требуют бесшовных и автоматизированных рабочих процессов связи.

- Конечный пользователь

На базе конечного пользователя рынок CRM сегментируется на поставщиков медицинских услуг и плательщиков медицинских услуг. Сегмент поставщиков медицинских услуг доминировал на рынке с самой большой долей дохода в 55,3% в 2025 году, чему способствовали больницы, клиники и специализированные поставщики медицинских услуг, стремящиеся улучшить взаимодействие с пациентами, оптимизировать административные задачи и улучшить координацию ухода. Поставщики все чаще внедряют CRM-системы для управления большими объемами пациентов, снижения операционной неэффективности и повышения общей удовлетворенности. Интеграция с EHR, платформами телемедицины и аналитическими инструментами делает эти системы незаменимыми для современной доставки медицинских услуг.

Ожидается, что в сегменте плательщиков медицинских услуг будут наблюдаться самые быстрые темпы роста в 20,9% с 2026 по 2033 год, что обусловлено необходимостью управления взаимодействием с членами, обработкой претензий и персонализированными программами здравоохранения. Плательщики принимают решения CRM для улучшения связи с держателями полисов, улучшения программ управления уходом и сокращения оттока. Рост сегмента также поддерживается растущим акцентом на ценностных моделях ухода и аналитической оценке рисков, что позволяет плательщикам обеспечить лучшие результаты в области здравоохранения и операционную эффективность.

Региональный анализ рынка медицинских услуг CRM

- Северная Америка доминировала на рынке CRM-систем здравоохранения с самой большой долей дохода в 39,1% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким цифровым внедрением и присутствием крупных поставщиков решений CRM.

- Поставщики медицинских услуг и плательщики в регионе отдают приоритет CRM-системам за их способность оптимизировать взаимодействие с пациентами, автоматизировать административные рабочие процессы и беспрепятственно интегрироваться с платформами EHR и телемедицины.

- Это широкое внедрение также поддерживается высокими расходами на ИТ в области здравоохранения, сильным присутствием ведущих поставщиков CRM и нормативными стимулами для улучшения результатов лечения пациентов, созданием CRM в области здравоохранения в качестве важного инструмента для больниц, клиник и специализированных поставщиков медицинских услуг.

Американский рынок CRM Healthcare

Рынок CRM в здравоохранении США занял самую большую долю дохода в 82% в 2025 году в Северной Америке, что обусловлено быстрым внедрением цифровых решений в области здравоохранения и увеличением внимания к уходу за пациентами. Поставщики медицинских услуг отдают приоритет CRM-системам для повышения вовлеченности пациентов, оптимизации планирования назначений и улучшения координации ухода в больницах и клиниках. Растущее предпочтение облачных платформ с поддержкой ИИ и интеграция с системами EHR и телемедицины способствуют дальнейшему росту рынка. Кроме того, инициативы по улучшению удержания пациентов, приверженности и результатов значительно способствуют расширению решений CRM в области здравоохранения в США.

Европейский рынок CRM Healthcare

Согласно прогнозам, европейский рынок CRM-систем для здравоохранения будет расширяться в течение прогнозируемого периода, в основном за счет увеличения инвестиций в цифровую инфраструктуру здравоохранения и строгих правил управления данными пациентов. Внедрение CRM-систем обусловлено необходимостью поставщиков медицинских услуг повышать вовлеченность пациентов, оптимизировать рабочие процессы и поддерживать инициативы по уходу на основе ценностей. Европейские организации здравоохранения все чаще внедряют платформы CRM в больницах, клиниках и специализированных центрах по уходу для оптимизации связи, мониторинга поездок пациентов и улучшения общего качества ухода.

Британский рынок CRM Healthcare

Ожидается, что рынок CRM в здравоохранении Великобритании в течение прогнозируемого периода будет расти на примечательном уровне CAGR, что обусловлено растущим спросом на ориентированные на пациента решения в области здравоохранения и цифрового взаимодействия. Опасения по поводу удержания пациентов, координации ухода и эффективной коммуникации побуждают поставщиков медицинских услуг и плательщиков принимать CRM-системы. Ожидается, что сильная экосистема цифрового здравоохранения Великобритании, надежная ИТ-инфраструктура и государственная поддержка цифровизации здравоохранения продолжат стимулировать рост рынка.

Немецкий рынок CRM Healthcare

Ожидается, что в течение прогнозируемого периода рынок CRM для здравоохранения в Германии будет расширяться на значительном CAGR, чему будет способствовать растущее понимание цифровых инструментов здравоохранения и необходимость эффективных решений для управления пациентами. Передовая инфраструктура здравоохранения Германии, акцент на инновации и соблюдение правил защиты данных способствуют внедрению CRM в больницах и специализированных клиниках. Интеграция CRM с существующими больничными ИТ-системами и платформами телездравоохранения растет, а поставщики медицинских услуг отдают приоритет безопасным и конфиденциальным решениям.

Азиатско-Тихоокеанский рынок CRM Healthcare

Азиатско-тихоокеанский рынок CRM в здравоохранении будет расти на самом быстром CAGR 23,5% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено быстрой цифровизацией, ростом расходов на ИТ в здравоохранении и повышением осведомленности о решениях для привлечения пациентов в таких странах, как Китай, Япония и Индия. Растущая склонность региона к телемедицине и мобильным приложениям для здравоохранения подпитывает внедрение CRM. Кроме того, правительственные инициативы по продвижению «умного» здравоохранения, наряду с расширением инфраструктуры здравоохранения, повышают доступность и доступность решений CRM в регионе APAC.

Японский рынок CRM Healthcare

Рынок CRM в здравоохранении Японии набирает обороты благодаря передовой ИТ-экосистеме здравоохранения страны, ориентированной на уход за пациентами и стареющим населением. Поставщики медицинских услуг все чаще используют CRM-решения для управления взаимодействием с пациентами, улучшения взаимодействия и оптимизации административных процессов. Интеграция CRM с телемедициной, носимыми устройствами и больничными ИТ-системами способствует дальнейшему росту рынка. Кроме того, акцент Японии на эффективность и качество медицинских услуг способствует развертыванию облачных CRM-платформ с поддержкой ИИ.

Индийский рынок CRM Healthcare

На индийский рынок CRM приходится наибольшая доля доходов в Азиатско-Тихоокеанском регионе в 2025 году, что связано с быстрой урбанизацией, растущим частным сектором здравоохранения и растущим внедрением цифрового здравоохранения. Решения CRM набирают популярность среди больниц, клиник и диагностических центров для управления пациентами, вовлечения и удержания пациентов. Государственные инициативы, такие как «Умные города» и программы цифрового здравоохранения, наряду с доступными вариантами CRM и сильными отечественными поставщиками ИТ-услуг, являются ключевыми факторами, стимулирующими рынок в Индии.

Доля рынка медицинских услуг CRM

Индустрия CRM Healthcare в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Salesforce, Inc. (США)

- Microsoft Corporation (США)

- Oracle (США)

- SAP SE (Германия)

- IBM (США)

- Epic Systems Corporation (США)

- Accenture plc (Ирландия)

- Innovaccer Inc. (США)

- Infor, Inc. (США)

- Phreesia, Inc. (США)

- Pegasystems Inc. (США)

- Personify Health, Inc. (США)

- Zoho Corporation (Индия)

- Actium Health (США)

- WebMD Ignite, Inc. (США)

- SugarCRM Inc. (США)

- Creatio (США)

- CareCloud (США)

- Benefitalign (США)

- Greenway Health, LLC (США)

Каковы последние события на глобальном рынке CRM здравоохранения

- В апреле 2025 года Innovaccer Inc. запустила «Копилоты и агенты по управлению уходом», набор помощников с искусственным интеллектом, предназначенный для снижения административной нагрузки путем автоматизации задач документации и повышения вовлеченности пациентов, показав сокращение времени документации на 28% и увеличение вовлеченности на 20%.

- В марте 2025 года Veeva Systems запустила «Veeva CRM Pulse», службу данных на основе подписки, предназначенную для обеспечения улучшенных показателей взаимодействия с отраслью и улучшения возможностей CRM для клиентов здравоохранения и наук о жизни во всем мире.

- В феврале 2025 года Innovaccer представила «Agents of CareTM», набор предварительно обученных агентов ИИ для автоматизации повторяющихся задач здравоохранения, таких как планирование, направление и закрытие пробелов в уходе, интеграция с несколькими EHR и повышение операционной эффективности в группах по уходу.

- В январе 2025 года Docfyn, стартап в области медицинских технологий, запустил маркетинговый пакет AI-Driven для поставщиков медицинских услуг, предлагая комплексные возможности CRM, SEO-оптимизацию, интеграцию чат-ботов и автоматизацию рабочих процессов, направленные на повышение вовлеченности пациентов и операционной эффективности в больницах и клиниках.

- В сентябре 2024 года Innovaccer запустила свой Копилот управления уходом на основе искусственного интеллекта для автоматизации документации, получения информации об уходе за пациентами и облегчения административной работы для менеджеров по уходу, что позволило более персонализировать взаимодействие с пациентами и повысить производительность работы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.