Global Healthcare Interoperability Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.47 Billion

USD

11.69 Billion

2025

2033

USD

4.47 Billion

USD

11.69 Billion

2025

2033

| 2026 –2033 | |

| USD 4.47 Billion | |

| USD 11.69 Billion | |

| % | |

|

Сегментация мирового рынка взаимодействия в здравоохранении по типу (программные решения, услуги и другие), типу программного обеспечения (интегрированное и автономное), типу модели (централизованное, гибридное и децентрализованное), уровню взаимодействия (базовая совместимость, структурная совместимость и семантическая совместимость), развертыванию (облачное и локальное), применению (диагностика, лечение и другие), конечным пользователям (поставщики медицинских услуг, плательщики медицинских услуг, аптеки и другие) — тенденции отрасли и прогноз до 2033 года

Размер рынка взаимодействия в здравоохранении

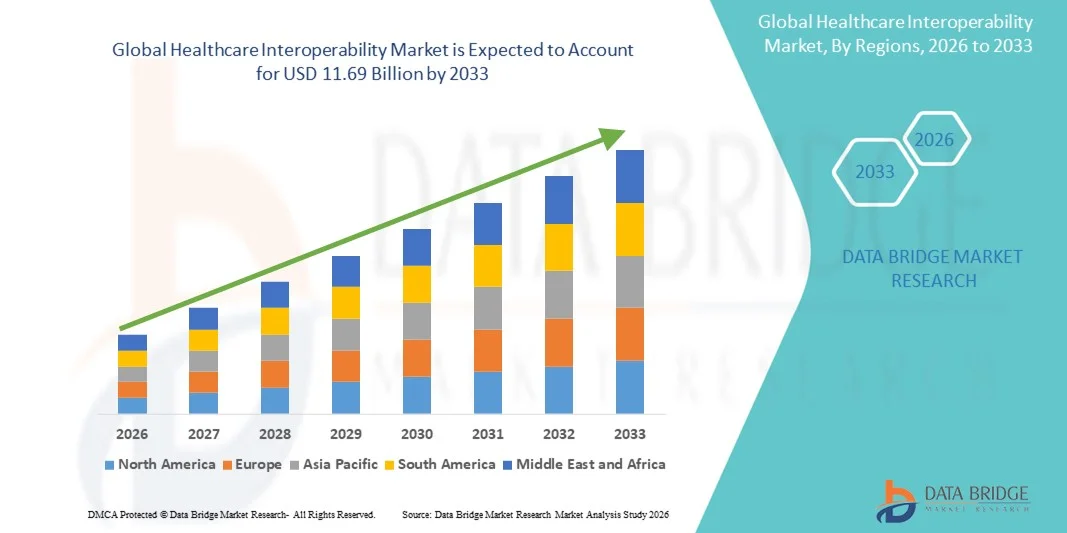

- Объем мирового рынка взаимодействия в здравоохранении оценивался в 4,47 млрд долларов США в 2025 году и, как ожидается , достигнет 11,69 млрд долларов США к 2033 году при среднегодовом темпе роста 12,75% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением электронных медицинских карт (ЭМК), цифровых медицинских платформ и взаимосвязанных медицинских систем, что приводит к улучшению обмена данными и повышению эффективности работы поставщиков медицинских услуг.

- Более того, растущий спрос на бесперебойный, безопасный и оперативный обмен информацией между больницами, клиниками и пациентами делает решения по обеспечению интероперабельности критически важным компонентом современной инфраструктуры здравоохранения. Эти факторы ускоряют внедрение решений по интероперабельности в здравоохранении, тем самым значительно стимулируя рост отрасли.

Анализ рынка совместимости в здравоохранении

- Совместимость в здравоохранении, обеспечивающая бесперебойный электронный обмен информацией о состоянии здоровья пациентов между системами и поставщиками услуг, становится важнейшим компонентом современной системы оказания медицинской помощи благодаря своему потенциалу для улучшения координации лечения, результатов лечения пациентов и эффективности работы как в клинических, так и в административных учреждениях.

- Растущий спрос на решения по обеспечению совместимости в здравоохранении обусловлен, прежде всего, широким распространением электронных медицинских карт (ЭМК), растущим акцентом на ценностно-ориентированной медицинской помощи и растущей потребностью в доступе в режиме реального времени к точным данным о пациентах в больницах, клиниках и других медицинских учреждениях.

- Северная Америка доминировала на рынке взаимодействия в сфере здравоохранения с наибольшей долей выручки в 39,5% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, высоким уровнем внедрения цифровых медицинских технологий и сильным присутствием ключевых поставщиков решений. В США наблюдается значительный рост инициатив по обеспечению взаимодействия, особенно в интегрированных сетях доставки и больничных системах, поддерживаемых государственным регулированием и инновациями в области обмена данными на основе ИИ.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке взаимодействия в сфере здравоохранения в течение прогнозируемого периода благодаря повышению уровня цифровизации систем здравоохранения, правительственным инициативам по обмену информацией в сфере здравоохранения на национальном уровне и росту инвестиций в связанные медицинские технологии.

- Сегмент программных решений доминировал на рынке взаимодействия в здравоохранении с долей рынка 42,7% в 2025 году, что обусловлено растущей потребностью в интегрированных и автономных платформах, которые обеспечивают безопасный, стандартизированный и оперативный обмен данными о пациентах в экосистемах здравоохранения.

Область отчета и сегментация рынка взаимодействия в здравоохранении

|

Атрибуты |

Ключевые аспекты рынка взаимодействия в здравоохранении |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка взаимодействия в здравоохранении

Развитие за счет обмена данными на основе искусственного интеллекта

- Значимой и быстрорастущей тенденцией на мировом рынке взаимодействия в здравоохранении является интеграция искусственного интеллекта (ИИ) с платформами обмена медицинской информацией, что улучшает анализ данных, прогнозирование и принятие клинических решений в режиме реального времени.

- Например, облачные решения для обеспечения взаимодействия, такие как InterSystems IRIS for Health, используют ИИ для агрегации и анализа данных пациентов в нескольких системах, помогая поставщикам услуг выявлять закономерности и оптимизировать рабочие процессы по оказанию медицинской помощи.

- Интеграция ИИ позволяет реализовать такие функции, как прогнозная оценка риска для пациента, автоматические оповещения об отклонениях в результатах лабораторных исследований и выявление пробелов в лечении, что повышает клиническую эффективность и результаты лечения пациентов.

- Простая связь совместимых платформ с электронными медицинскими картами, лабораторными системами и устройствами мониторинга пациентов обеспечивает централизованное управление данными здравоохранения, позволяя врачам получать доступ к полной информации о пациентах из единого интерфейса.

- Эта тенденция к созданию более интеллектуальных и взаимосвязанных систем здравоохранения на базе искусственного интеллекта коренным образом меняет ожидания относительно принятия клинических решений, побуждая такие компании, как Oracle Health, разрабатывать платформы взаимодействия на базе искусственного интеллекта с прогностической аналитикой и автоматизированными оповещениями о состоянии здоровья.

- Спрос на решения по обеспечению совместимости на основе искусственного интеллекта стремительно растет в больницах, клиниках и интегрированных сетях доставки, поскольку поставщики услуг все больше внимания уделяют эффективности, точности и скоординированному уходу за пациентами.

- Растущее внимание к вовлеченности пациентов стимулирует внедрение решений по обеспечению совместимости, которые обеспечивают пациентам безопасный доступ к их медицинским картам, запись на прием и интеграцию с телемедициной, что повышает качество оказания помощи, ориентированной на пациента.

- Расширение межведомственного и трансграничного обмена данными о здоровье становится тенденцией, поддерживающей медицинские исследования, клинические испытания и международную координацию медицинской помощи.

Динамика рынка совместимости в здравоохранении

Водитель

Растущая потребность в связи с внедрением цифрового здравоохранения и ужесточением нормативных требований

- Растущее внедрение цифровых медицинских платформ в сочетании с государственными требованиями к обмену медицинской информацией является важным фактором, обуславливающим повышенный спрос на решения по обеспечению совместимости в сфере здравоохранения.

- Например, в марте 2025 года компания Epic Systems объявила о расширенных возможностях взаимодействия для соответствия федеральным правилам США по блокировке информации, что обеспечивает бесперебойный обмен данными пациентов между несколькими поставщиками.

- Поскольку поставщики медицинских услуг стремятся улучшить координацию лечения и результаты лечения пациентов, решения по обеспечению совместимости обеспечивают доступ в режиме реального времени к точным данным о пациентах, сокращая дублирование анализов и врачебные ошибки.

- Кроме того, растущее внедрение моделей медицинского обслуживания, основанных на ценностях, и инициатив по управлению здоровьем населения делает совместимые системы необходимыми для отслеживания эффективности и отчетности.

- Интеграция электронных медицинских карт, облачных медицинских платформ и решений телемедицины упрощает унифицированное управление данными, способствуя внедрению взаимодействия в сфере здравоохранения в крупных больничных сетях и небольших клиниках.

- Растущее сотрудничество между поставщиками медицинских услуг, плательщиками и поставщиками технологий стимулирует спрос на совместимые платформы, которые оптимизируют обмен данными и аналитику в экосистеме здравоохранения.

- Рост инвестиций в ИТ-инфраструктуру здравоохранения со стороны стран с развивающейся экономикой создает новые возможности для внедрения решений по обеспечению совместимости, ускоряя их внедрение на недостаточно охваченных рынках.

Сдержанность/Вызов

Проблемы безопасности данных и высокие затраты на внедрение

- Проблемы, связанные с конфиденциальностью данных пациентов, уязвимостями кибербезопасности и соблюдением таких норм, как HIPAA, создают серьезные препятствия для роста рынка.

- Например, громкие утечки данных в сфере здравоохранения заставили некоторых поставщиков медицинских услуг отказаться от внедрения облачных решений по обеспечению совместимости из-за опасений несанкционированного доступа или атак программ-вымогателей.

- Решение этих проблем безопасности с помощью передового шифрования, надежных протоколов аутентификации и регулярных аудитов системы имеет решающее значение для укрепления доверия между организациями здравоохранения.

- Кроме того, высокие первоначальные затраты на внедрение комплексных платформ взаимодействия, включая программное обеспечение, оборудование и обучение, могут затруднить внедрение, особенно в небольших клиниках или регионах с ограниченными ресурсами.

- В то время как облачные решения постепенно снижают первоначальные затраты, расширенные функции, такие как аналитика на основе искусственного интеллекта и панели мониторинга здоровья населения в режиме реального времени, часто обходятся дорого, ограничивая доступ к ним для некоторых поставщиков медицинских услуг.

- Преодоление этих проблем посредством надежных мер безопасности, обучения поставщиков услуг и экономически эффективных решений будет иметь решающее значение для устойчивого роста рынка взаимодействия в сфере здравоохранения.

- Сопротивление изменениям со стороны медицинского персонала и сложность интеграции устаревших систем с новыми платформами взаимодействия могут замедлить внедрение и потребовать обширного обучения и поддержки.

- Различия в региональных правилах, стандартах и требованиях соответствия могут создавать проблемы при внедрении глобальных решений по обеспечению взаимодействия, ограничивая масштабируемость и трансграничное внедрение.

Рынок взаимодействия в здравоохранении

Рынок сегментирован по типу, типу программного обеспечения, типу модели, уровню взаимодействия, развертыванию, применению и конечным пользователям.

- По типу

По типу рынок взаимодействия в здравоохранении сегментируется на программные решения, услуги и другие. Сегмент программных решений доминировал на рынке с наибольшей долей выручки в 42,7% в 2025 году, что обусловлено растущим спросом на интегрированные и автономные платформы, которые обеспечивают безопасный, стандартизированный и оперативный обмен данными пациентов между экосистемами здравоохранения. Поставщики услуг отдают приоритет программным решениям из-за их способности беспрепятственно подключать электронные медицинские карты, лабораторные системы и устройства мониторинга пациентов, что улучшает клинические рабочие процессы. Рынок демонстрирует сильный рост в этом сегменте благодаря государственному регулированию и инициативам, продвигающим внедрение электронных медицинских карт и стандартов взаимодействия. Кроме того, программные решения обеспечивают масштабируемую интеграцию между больничными сетями и небольшими клиниками, что делает их чрезвычайно универсальными и критически важными для современной инфраструктуры здравоохранения. Компании, предлагающие облачное программное обеспечение с поддержкой ИИ, дополнительно стимулируют внедрение этого сегмента. Программные решения также поддерживают функции аналитики, отчетности и поддержки принятия решений, что делает их незаменимыми для ценностно-ориентированной помощи и управления здоровьем населения.

Ожидается, что сегмент услуг будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на услуги консалтинга, внедрения, обучения и обслуживания, связанные с платформами взаимодействия. Организации здравоохранения, особенно небольшие поставщики, полагаются на профессиональные услуги для эффективного развертывания сложных систем взаимодействия и обеспечения соответствия нормативным требованиям. Управляемые услуги и техническая поддержка повышают производительность, безопасность и скорость внедрения совместимых платформ. Рост инвестиций в ИТ-аутсорсинг для обеспечения взаимодействия в здравоохранении дополнительно способствует расширению этого сегмента услуг. Растущая сложность ИТ-экосистем здравоохранения и необходимость постоянной оптимизации систем также стимулируют спрос на поставщиков услуг. Кроме того, услуги упрощают настройку, интеграцию и постоянное обновление, что делает их необходимыми для устойчивой производительности взаимодействия.

- По типу программного обеспечения

По типу программного обеспечения рынок сегментируется на интегрированное и автономное программное обеспечение. Сегмент интегрированного программного обеспечения доминировал на рынке в 2025 году благодаря своей способности обеспечивать бесперебойный доступ к данным пациентов из различных систем и учреждений здравоохранения. Интегрированные платформы позволяют поставщикам медицинских услуг консолидировать информацию из электронных медицинских карт, лабораторных систем и устройств визуализации в единый интерфейс, улучшая координацию лечения и сокращая избыточность. Растущее внимание к моделям ухода на основе ценностей и управлению здоровьем населения стимулирует внедрение интегрированного программного обеспечения, поскольку оно поддерживает аналитику и отчетность на протяжении всего жизненного цикла пациента. Интеграция с телемедициной, аналитикой ИИ и системами поддержки принятия клинических решений еще больше укрепляет этот сегмент. Поставщики предпочитают интегрированные решения для крупномасштабных сетей и больничных систем, требующих стандартизированных, совместимых рабочих процессов. Интегрированные платформы также упрощают соблюдение установленных правительством стандартов обмена данными и снижают сложность эксплуатации.

Ожидается, что сегмент автономного программного обеспечения продемонстрирует наиболее быстрый рост в прогнозируемый период благодаря своей гибкости и низкой сложности внедрения. Автономные решения позволяют небольшим больницам, клиникам и специализированным поставщикам внедрять платформы взаимодействия без необходимости модернизации существующих систем. Сегмент выигрывает от спроса на экономичные модульные решения, которые можно быстро развернуть для обеспечения соответствия стандартам взаимодействия. Растущее внедрение облачных автономных платформ и аналитических инструментов на основе искусственного интеллекта способствует быстрому росту этого подсегмента. Кроме того, автономное программное обеспечение обеспечивает более простую настройку и может быть ориентировано на конкретные потребности отделов, например, интеграцию с лабораториями или аптеками. Организации здравоохранения в развивающихся регионах также предпочитают автономные решения из-за более низких первоначальных затрат и более простого обслуживания.

- По типу модели

В зависимости от типа модели рынок сегментируется на централизованные, гибридные и децентрализованные модели. Централизованная модель доминировала на рынке в 2025 году благодаря своему структурированному подходу к агрегации данных пациентов из различных источников в единое хранилище, обеспечивая безопасный доступ и анализ в сетях здравоохранения. Централизованные модели сокращают дублирование данных, повышают точность медицинских карт пациентов и упрощают соблюдение нормативных требований. Крупные больницы и интегрированные сети доставки предпочитают централизованные решения для обеспечения общекорпоративной совместимости и стандартизации рабочих процессов. Централизованные системы также упрощают составление отчетов, управление здоровьем населения и аналитику на основе искусственного интеллекта. Сегмент выигрывает от государственных стимулов, способствующих унифицированному обмену медицинской информацией. Централизованные модели остаются предпочтительным выбором для крупных сетей здравоохранения благодаря своей операционной эффективности и возможностям обеспечения безопасности данных.

Ожидается, что гибридная модель будет демонстрировать самые высокие темпы роста в прогнозируемый период, что обусловлено растущей потребностью в гибких платформах взаимодействия, сочетающих централизованное управление с локализованным хранением данных. Гибридные модели набирают популярность в многопрофильных больницах и при межведомственном сотрудничестве, обеспечивая масштабируемость и безопасность. Поставщики услуг, внедряющие гибридные решения, могут сохранять контроль над конфиденциальными данными, используя облачную аналитику и возможности удаленного доступа. Гибридные модели также поддерживают поэтапное внедрение, позволяя организациям здравоохранения интегрировать новые системы без нарушения существующих рабочих процессов. Поддерживаемые государством инициативы, направленные на содействие обмену медицинской информацией, способствуют их внедрению. Гибридные модели особенно привлекательны для регионов со строгими правилами конфиденциальности данных, обеспечивая баланс между соблюдением требований и доступностью.

- По уровню взаимодействия

На основе уровня взаимодействия рынок сегментируется на фундаментальную совместимость, структурную совместимость и семантическую совместимость. Сегмент структурной совместимости доминировал на рынке в 2025 году благодаря своей способности стандартизировать формат и организацию данных для согласованного и удобного обмена между электронными медицинскими картами и другими системами. Структурная совместимость обеспечивает точный обмен, отображение и интерпретацию информации о пациентах на нескольких платформах, что улучшает процесс принятия клинических решений и сокращает количество ошибок. Она широко применяется в больницах и крупных сетях здравоохранения для поддержки координации лечения и требований к отчетности. Структурная совместимость также облегчает интеграцию с платформами поддержки принятия клинических решений и аналитики. Сегмент выигрывает от государственных инициатив, предписывающих стандартизированный обмен данными в здравоохранении. Больницы и системы здравоохранения отдают приоритет структурной совместимости для оптимизации рабочих процессов и повышения безопасности пациентов.

Ожидается, что сегмент семантической совместимости будет демонстрировать самые высокие темпы роста в прогнозируемый период, что обусловлено растущей потребностью в том, чтобы машины и поставщики медицинских услуг могли эффективно интерпретировать и использовать передаваемые данные. Семантическая совместимость позволяет использовать расширенную аналитику, поддержку принятия решений на основе искусственного интеллекта и персонализированный подход к оказанию медицинской помощи, преобразуя клиническую информацию в практические решения. Её внедрение ускоряется благодаря растущему вниманию к прецизионной медицине, предиктивной аналитике и инициативам в области здравоохранения. Семантическая совместимость обеспечивает единообразное понимание сложных медицинских концепций во всех системах. Поставщики медицинских услуг, внедряющие семантическую совместимость, могут улучшить координацию лечения и клинические результаты. Рост семантической совместимости поддерживается международными стандартами и развивающимися платформами искусственного интеллекта в здравоохранении.

- По развертыванию

По типу развертывания рынок сегментируется на облачные и локальные решения. Сегмент облачных решений доминировал на рынке в 2025 году благодаря масштабируемости, меньшим первоначальным инвестициям и простоте интеграции с различными системами здравоохранения. Облачные решения обеспечивают доступ к данным пациентов в режиме реального времени в больницах, клиниках и учреждениях удалённого ухода, поддерживая аналитику ИИ, интеграцию телемедицины и аварийное восстановление. Облачное развертывание способствует быстрому соблюдению стандартов совместимости и безопасному обмену данными. Этот сегмент также выигрывает от растущей тенденции аутсорсинга управления ИТ-инфраструктурой больничных сетей. Облачные платформы снижают затраты на обслуживание и упрощают модернизацию систем. Масштабируемость и многосайтовый доступ являются ключевыми преимуществами, способствующими внедрению облачного развертывания.

Ожидается, что сегмент локального развертывания будет демонстрировать самые высокие темпы роста в прогнозируемый период, что обусловлено проблемами конфиденциальности данных, соблюдения нормативных требований и контроля за конфиденциальной информацией пациентов. Больницы и специализированные клиники в регионах со строгими требованиями к данным в сфере здравоохранения предпочитают локальные системы, поскольку они позволяют локально управлять инфраструктурой и политиками безопасности данных. Локальные платформы обеспечивают полный контроль над хранением данных, резервным копированием и управлением доступом. Этот сегмент поддерживается организациями, которым требуется автономный доступ к медицинским картам пациентов в удаленных или слабодоступных районах. Локальные системы часто комбинируются с гибридными развертываниями для большей гибкости. Рост инвестиций в кибербезопасность и ИТ-инфраструктуру ускоряет внедрение локальных систем.

- По применению

В зависимости от сферы применения рынок сегментируется на диагностику, лечение и другие сегменты. Сегмент диагностики доминировал на рынке в 2025 году благодаря острой потребности в точной информации о пациенте в режиме реального времени для принятия обоснованных диагностических решений. Интероперабельные системы позволяют врачам эффективно получать доступ к результатам лабораторных исследований, визуализации и архивным медицинским данным, сокращая диагностические ошибки и задержки. Интеграция с диагностическими инструментами ИИ и системами поддержки принятия решений улучшает клинические результаты. Этот сегмент выигрывает от растущего спроса на интеграцию телемедицины и удаленного мониторинга. Больницы и клиники уделяют первостепенное внимание интероперабельности в диагностике для повышения эффективности и удовлетворенности пациентов. Внедрение этой технологии также обусловлено инициативами в области оказания медицинской помощи, основанными на ценностях, которые требуют своевременной и точной диагностической информации.

Ожидается, что сегмент лечения продемонстрирует самые высокие темпы роста в прогнозируемый период благодаря внедрению прецизионной медицины, персонализированных планов лечения и координации ухода между различными поставщиками услуг. Совместимые платформы позволяют беспрепятственно обмениваться данными о лечении со специалистами, аптеками и медицинскими бригадами, улучшая результаты лечения пациентов и поддерживая инициативы в области ухода, основанные на ценностях. Интеграция телемедицины и удаленного мониторинга также способствует росту спроса на приложения для лечения. Аналитика и инструменты прогнозирования на основе искусственного интеллекта еще больше ускоряют внедрение в рабочие процессы лечения. Сегмент выигрывает от развития моделей ухода, ориентированных на пациента, и программ лечения хронических заболеваний. Больницы и клиники все чаще внедряют платформы совместимости для улучшения планирования лечения и последующего наблюдения.

- Конечными пользователями

По конечным пользователям рынок сегментируется на поставщиков медицинских услуг, плательщиков медицинских услуг, аптеки и другие. Сегмент поставщиков медицинских услуг доминировал на рынке в 2025 году благодаря высокой зависимости от совместимых систем для больничных сетей, клиник и специализированных центров. Поставщики услуг используют решения по обеспечению совместимости для консолидации информации о пациентах, оптимизации клинических рабочих процессов и обеспечения соответствия нормативным требованиям здравоохранения. Сегмент выигрывает от растущего внедрения электронных медицинских карт (ЭМК), телемедицины и моделей оказания медицинской помощи, основанных на ценностях. Интегрированные платформы обеспечивают бесперебойную коммуникацию между отделениями и с внешними специалистами. Крупные сети медицинских услуг отдают приоритет внедрению решений поставщиков для оптимизации операционной эффективности. Этот сегмент также поддерживает инициативы в области управления здоровьем населения и предиктивной аналитики.

Ожидается, что сегмент плательщиков медицинских услуг продемонстрирует самые высокие темпы роста в прогнозируемый период, чему будет способствовать растущий спрос на эффективную обработку страховых требований, управление здоровьем населения и предиктивную аналитику. Плательщикам внедряются платформы взаимодействия для получения аналитической информации из клинических и административных данных, снижения затрат и улучшения результатов для страхователей. Интеграция с сетями поставщиков услуг и электронными медицинскими картами повышает операционную эффективность. Этот сегмент также поддерживается государственными мерами стимулирования обмена медицинской информацией. Плательщикам все чаще используются совместимые данные для выявления мошенничества и управления использованием медицинских услуг. Растущее внимание к результатам лечения пациентов и экономически эффективной медицинской помощи стимулирует внедрение передовых решений для взаимодействия.

Региональный анализ рынка взаимодействия в здравоохранении

- Северная Америка доминировала на рынке взаимодействия в здравоохранении с наибольшей долей выручки в 39,5% в 2025 году, что обусловлено развитой инфраструктурой здравоохранения, высоким уровнем внедрения цифровых медицинских технологий и сильным присутствием ключевых поставщиков решений.

- Поставщики медицинских услуг в регионе отдают приоритет бесперебойному доступу к данным пациентов в режиме реального времени, что позволяет улучшить координацию лечения, сократить дублирование тестов и улучшить процесс принятия клинических решений в больницах, клиниках и специализированных центрах.

- Широкое внедрение также подкрепляется развитой инфраструктурой здравоохранения, значительными инвестициями в ИТ-системы здравоохранения и значительным присутствием ключевых поставщиков решений по обеспечению совместимости, что делает регион лидером в развертывании интегрированных и поддерживающих ИИ платформ обработки медицинских данных.

Обзор рынка совместимости в сфере здравоохранения США

Рынок совместимости в здравоохранении США в 2025 году занял наибольшую долю выручки в Северной Америке – 82%, чему способствовало быстрое внедрение электронных медицинских карт (ЭМК), цифровых медицинских платформ и решений телемедицины. Поставщики услуг всё чаще отдают приоритет бесперебойному обмену данными для улучшения координации лечения, сокращения дублирования исследований и повышения эффективности принятия клинических решений. Растущая тенденция к использованию моделей оказания медицинской помощи, основанных на ценности, и государственные требования к обмену медицинской информацией дополнительно стимулируют рост рынка. Более того, интеграция с аналитическими и предиктивными инструментами на основе ИИ вносит значительный вклад в расширение решений по совместимости. Развитая ИТ-инфраструктура здравоохранения и крупные инвестиции со стороны частных и государственных заинтересованных сторон продолжают стимулировать внедрение этих технологий в больницах и клиниках.

Обзор рынка совместимости в сфере здравоохранения в Европе

Ожидается, что рынок интероперабельности в здравоохранении в Европе будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено, главным образом, строгими правилами обмена данными, такими как GDPR, и растущей потребностью в эффективной координации ухода за пациентами. Рост цифровизации в больницах и клиниках в сочетании с государственными инициативами по продвижению обмена медицинской информацией на национальном уровне способствует её внедрению. Европейских поставщиков медицинских услуг также привлекают операционная эффективность, снижение количества ошибок и аналитика в режиме реального времени, предлагаемые интероперабельными платформами. В регионе наблюдается рост числа государственных и частных медицинских учреждений, при этом решения по интероперабельности внедряются как в новые, так и в существующие ИТ-инфраструктуры здравоохранения.

Обзор рынка взаимодействия в сфере здравоохранения Великобритании

Ожидается, что рынок совместимости медицинских услуг в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено национальным акцентом на цифровое здравоохранение и повышение безопасности пациентов. Опасения по поводу медицинских ошибок, фрагментации данных и необходимости создания комплексных электронных медицинских карт побуждают поставщиков медицинских услуг внедрять совместимые системы. Хорошо развитая ИТ-инфраструктура здравоохранения Великобритании в сочетании с мощной государственной поддержкой обмена медицинской информацией и услуг телемедицины, как ожидается, продолжит стимулировать рост рынка. Интеграция аналитики искусственного интеллекта, порталов взаимодействия с пациентами и инструментов поддержки принятия клинических решений дополнительно способствует внедрению этих систем.

Обзор рынка взаимодействия в сфере здравоохранения Германии

Ожидается, что рынок взаимодействия в сфере здравоохранения Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост инициатив в области цифрового здравоохранения, строгие стандарты соответствия и потребность в эффективной координации ухода за пациентами. Развитая инфраструктура здравоохранения Германии, акцент на инновациях и ориентация на безопасные решения, обеспечивающие конфиденциальность, способствуют внедрению совместимых платформ в больницах и специализированных клиниках. Интеграция с национальными медицинскими сетями, электронными медицинскими системами (ЭМК) и телемедицинскими решениями становится всё более распространённой, обеспечивая принятие клинических решений в режиме реального времени. Местные поставщики услуг отдают приоритет решениям по обеспечению взаимодействия, соответствующим нормативным требованиям и стандартам безопасности пациентов.

Обзор рынка совместимости в сфере здравоохранения в Азиатско-Тихоокеанском регионе

Рынок совместимости в здравоохранении в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами на уровне 23% в прогнозируемый период с 2026 по 2033 год. Это обусловлено ростом цифровизации, государственными инициативами по обмену информацией в сфере здравоохранения на национальном уровне и растущим внедрением телемедицинских решений в таких странах, как Китай, Япония и Индия. Растущее внимание к повышению качества медицинской помощи и операционной эффективности в регионе стимулирует внедрение платформ совместимости. Более того, новые инвестиции в ИТ-инфраструктуру здравоохранения и аналитику на основе искусственного интеллекта облегчают доступ к данным в режиме реального времени в больницах и клиниках. Расширение рынка медицинских услуг в Азиатско-Тихоокеанском регионе и повышение осведомленности пациентов об инструментах цифрового здравоохранения дополнительно способствуют росту.

Обзор рынка взаимодействия в сфере здравоохранения Японии

Рынок совместимости в сфере здравоохранения Японии набирает обороты благодаря технологически развитой системе здравоохранения страны, старению населения и потребности в бесперебойном доступе к данным. Поставщики услуг всё чаще внедряют совместимые решения для улучшения качества обслуживания пациентов, интеграции электронных медицинских карт и подключения к системам телемедицины и удалённого мониторинга. Интеграция платформ совместимости с искусственным интеллектом и аналитическими инструментами стимулирует рост. Акцент Японии на профилактической помощи и координированных сетях здравоохранения способствует их внедрению в больницах, клиниках и специализированных центрах. Кроме того, расширению рынка способствуют регуляторная поддержка и государственное стимулирование инициатив в области цифрового здравоохранения.

Обзор рынка совместимости в сфере здравоохранения в Индии

The India healthcare interoperability market accounted for the largest revenue share in Asia-Pacific in 2025, attributed to rapid digitalization, expanding hospital networks, and rising adoption of EHRs and telemedicine platforms. India is emerging as a key market for interoperability solutions, driven by government initiatives for national health data exchange and smart healthcare systems. Providers are leveraging interoperability platforms to improve care coordination, reduce errors, and enable real-time patient data access. The growing middle class, increasing healthcare IT investment, and rising awareness of digital health benefits are key factors propelling market growth in India. Affordable solutions from domestic and international providers further support adoption across hospitals, clinics, and rural healthcare centers.

Healthcare Interoperability Market Share

The Healthcare Interoperability industry is primarily led by well-established companies, including:

- Epic Systems Corporation (U.S.)

- InterSystems Corporation (U.S.)

- Oracle Health (U.S.)

- Allscripts Healthcare Solutions (U.S.)

- NextGen Healthcare, Inc. (U.S.)

- Medical Information Technology, Inc. (U.S.)

- Orion Health Group (New Zealand)

- eClinicalWorks (U.S.)

- IBM (U.S.)

- Infor, Inc. (U.S.)

- Koninklijke Philips N.V. (Netherlands)

- Change Healthcare (U.S.)

- Redox, Inc. (U.S.)

- Lyniate (U.S.)

- Rhapsody International, Inc. (U.S.)

- iNTERFACEWARE Inc. (Canada)

- Optum (U.S.)

- Health Catalyst (U.S.)

- ViSolve, Inc. (U.S.)

- GE Healthcare (U.S.)

What are the Recent Developments in Global Healthcare Interoperability Market?

- In November 2025, InterSystems launched HealthShare AI Assistant a generative‑AI capability built on its Unified Care Record platform enabling clinicians and administrators to query and summarize complex longitudinal patient data using natural‑language prompts, improving accessibility and efficiency of health data retrieval

- In October 2025, Epic Systems unveiled new interoperability features (including “MyChart Central” for unified record access), expanded its developer ecosystem (Open.Epic), and introduced APIs for prior authorization and staff‑safety alerts simplifying cross‑institution data sharing for providers and patients

- In October 2025, InterSystems also announced a strategic integration of its HealthShare platform with Google Cloud Healthcare API, enabling real‑time, harmonized data foundations for AI-enabled analytics a move that seeks to address fragmented healthcare data and enable scalable, secure, unified data infrastructure

- In September 2025, NextGen Healthcare partnered with Kno2 (a federally designated QHIN) to enable over 100,000 providers across specialties to connect under the national Trusted Exchange Framework and Common Agreement (TEFCA), significantly expanding the reach of nationwide data exchange infrastructure

- В декабре 2024 года сети, использующие Epic в качестве системы электронных медицинских карт, подключили 625 больниц к TEFCA в течение года. Это достижение значительно улучшило взаимодействие между системами здравоохранения США, в частности, помогло сельским и недостаточно обслуживаемым больницам, которые ранее не могли обмениваться электронной медицинской информацией.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.