Global Healthcare Reimbursement Market

Размер рынка в млрд долларов США

CAGR :

%

USD

23.10 Billion

USD

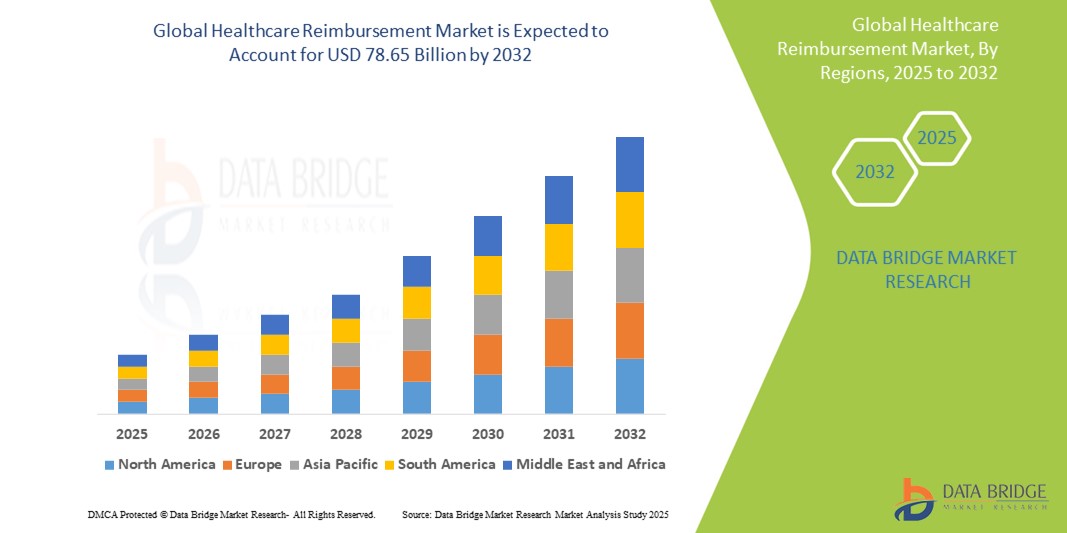

78.65 Billion

2024

2032

USD

23.10 Billion

USD

78.65 Billion

2024

2032

| 2025 –2032 | |

| USD 23.10 Billion | |

| USD 78.65 Billion | |

| % | |

|

Сегментация мирового рынка возмещения расходов на здравоохранение по страховым случаям (полностью оплаченные и недоплаченные), плательщикам (частные плательщики и государственные плательщики), поставщикам услуг (врачебные кабинеты, больницы, диагностические лаборатории и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка возмещения расходов на здравоохранение

- Объем мирового рынка возмещения расходов на здравоохранение оценивался в 23,10 млрд долларов США в 2024 году и, как ожидается , достигнет 78,65 млрд долларов США к 2032 году при среднегодовом темпе роста 16,55% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на эффективные механизмы финансирования здравоохранения, ростом расходов на здравоохранение и растущим бременем хронических заболеваний, что требует структурированных и масштабируемых систем возмещения расходов по всему миру.

- Кроме того, расширение государственных программ здравоохранения, моделей возмещения на основе стоимости и технологических достижений в обработке претензий способствуют принятию систем возмещения расходов на здравоохранение. Эти сходящиеся факторы ускоряют переход к прозрачному, своевременному и подотчетному финансированию здравоохранения, тем самым значительно стимулируя рост отрасли

Анализ рынка возмещения расходов на здравоохранение

- Системы возмещения расходов на здравоохранение, упрощающие обработку платежей между поставщиками медицинских услуг, плательщиками и пациентами, приобретают все большее значение для управления расходами на здравоохранение и обеспечения своевременной компенсации как в государственных, так и в частных медицинских учреждениях из-за их роли в оптимизации претензий, сокращении ошибок и соблюдении нормативных требований.

- Растущий спрос на передовые решения по возмещению расходов на здравоохранение обусловлен в первую очередь усложнением выставления счетов за медицинские услуги, ростом объема претензий, обусловленным расширением медицинских услуг, и растущим акцентом на моделях оказания медицинской помощи, основанных на ценности, которые требуют точного отслеживания и отчетности по возмещению расходов.

- Северная Америка доминирует на рынке возмещения расходов на здравоохранение с наибольшей долей выручки в 46,2% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, широким внедрением электронных медицинских карт (ЭМК), строгой нормативной базой и наличием крупных поставщиков технологий, предлагающих интегрированные платформы возмещения расходов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке возмещения расходов на здравоохранение в течение прогнозируемого периода из-за увеличения расходов на здравоохранение, государственных реформ по расширению страхового покрытия, растущего внедрения цифровых медицинских технологий и растущего внимания к оптимизации процессов возмещения для поддержки расширения доступа к здравоохранению.

- Сегмент недоплаты доминирует на рынке возмещения расходов на здравоохранение с долей рынка 81,7% в 2024 году, что обусловлено его важнейшей ролью в устранении пробелов в возмещении и финансовых дефицитов, с которыми сталкиваются поставщики медицинских услуг, обеспечивая своевременные корректировки и точную компенсацию за оказанные услуги.

Область действия отчета и сегментация рынка возмещения расходов на здравоохранение

|

Атрибуты |

Ключевые данные о рынке возмещения расходов на здравоохранение |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка возмещения расходов на здравоохранение

«Достижения в области автоматизации и обработки претензий с использованием искусственного интеллекта»

- Значительная и ускоряющаяся тенденция на мировом рынке возмещения расходов на здравоохранение — это растущее внедрение технологий автоматизации и искусственного интеллекта (ИИ) для оптимизации обработки претензий, сокращения ручных ошибок и повышения точности возмещения. Этот сдвиг преобразует традиционные рабочие процессы возмещения в более эффективные, основанные на данных процессы

- Например, платформы на базе ИИ, такие как Change Healthcare и Optum, используют алгоритмы машинного обучения для анализа огромных наборов данных, обнаружения мошеннических претензий и оптимизации решений о возмещении. Аналогичным образом, облачные решения, такие как IBM Watson Health, интегрируют предиктивную аналитику для повышения скорости и точности рассмотрения претензий

- Интеграция ИИ в возмещение расходов на здравоохранение позволяет использовать такие функции, как автоматическая очистка претензий, проверка соответствия требованиям в реальном времени и интеллектуальное управление отказами, что сокращает задержки и улучшает денежный поток поставщика. Например, некоторые платформы используют обработку естественного языка (NLP) для интерпретации сложных медицинских кодов и документации, сводя к минимуму отклонения претензий. Кроме того, роботизированная автоматизация процессов (RPA) помогает ускорить рутинные задачи по выставлению счетов, позволяя персоналу сосредоточиться на более ценных действиях

- Бесшовная интеграция систем возмещения с электронными медицинскими картами (EHR) и порталами поставщиков медицинских услуг облегчает централизованное управление выставлением счетов, претензиями и платежами. Благодаря унифицированным платформам заинтересованные стороны могут отслеживать статус возмещения, оперативно решать проблемы и обеспечивать соблюдение нормативных требований

- Спрос на платформы возмещения расходов на здравоохранение с передовыми возможностями искусственного интеллекта и автоматизации стремительно растет в больницах, страховых компаниях и государственных учреждениях, поскольку заинтересованные стороны все больше внимания уделяют эффективности, точности и соблюдению требований при управлении сложными процессами выставления счетов за здравоохранение.

Динамика рынка возмещения расходов на здравоохранение

Водитель

«Рост расходов на здравоохранение и увеличение спроса на эффективные системы возмещения расходов»

- Рост расходов на здравоохранение во всем мире в сочетании с растущей сложностью выставления медицинских счетов и страховых требований являются существенными факторами, стимулирующими спрос на передовые решения по возмещению расходов на здравоохранение.

- Например, в 2024 году такие крупные игроки, как Change Healthcare, представили усовершенствованные платформы возмещения на базе ИИ, предназначенные для автоматизации обработки претензий и сокращения задержек платежей, что отвечает насущной потребности в экономически эффективном управлении финансами здравоохранения. Ожидается, что такие инновации ведущих компаний ускорят рост рынка в прогнозируемый период

- Поскольку поставщики медицинских услуг и плательщики сталкиваются с растущим давлением необходимости контролировать расходы и обеспечивать своевременные выплаты, системы возмещения расходов, предлагающие автоматизацию, отслеживание претензий в режиме реального времени и обнаружение ошибок, обеспечивают существенные улучшения по сравнению с традиционными ручными процессами.

- Кроме того, растущее принятие моделей медицинского обслуживания, основанных на ценностях, и правительственные инициативы, направленные на прозрачность здравоохранения, подталкивают заинтересованные стороны к внедрению более надежных схем возмещения, которые поддерживают соблюдение требований и оптимизируют циклы получения доходов.

- Растущая интеграция решений по возмещению с электронными медицинскими картами (EHR) и обменами медицинской информацией (HIE) обеспечивает бесперебойный обмен данными и повышает операционную эффективность. Спрос на масштабируемые, удобные для пользователя платформы, которые упрощают управление претензиями и поддерживают разнообразные взаимодействия плательщиков и поставщиков, также стимулирует внедрение в больницах, клиниках и страховых компаниях по всему миру

Сдержанность/Вызов

«Опасения по поводу безопасности данных и высоких затрат на внедрение»

- Опасения, связанные с безопасностью данных и уязвимостями конфиденциальности в системах возмещения расходов на здравоохранение, представляют собой серьезную проблему для более широкого принятия на рынке. Поскольку эти платформы обрабатывают конфиденциальную информацию о пациентах и финансовую информацию, они являются основными целями для кибератак, что вызывает опасения у поставщиков и плательщиков относительно потенциальных утечек данных и рисков соответствия

- Например, громкие инциденты с утечками данных в сфере здравоохранения и атаками программ-вымогателей заставили некоторые организации с осторожностью относиться к полной оцифровке своих рабочих процессов возмещения расходов без принятия надежных мер безопасности.

- Решение этих проблем с помощью усовершенствованного шифрования, многофакторной аутентификации и строгого соблюдения нормативных требований (например, HIPAA в США и GDPR в Европе) имеет решающее значение для завоевания доверия заинтересованных сторон. Такие компании, как Optum и Cerner, подчеркивают свои надежные структуры безопасности и регулярные системные аудиты, чтобы гарантировать клиентам безопасность данных. Кроме того, относительно высокие первоначальные затраты, связанные с развертыванием сложных платформ возмещения, включая лицензирование программного обеспечения, интеграцию с существующими ИТ-системами здравоохранения и обучение персонала, могут стать барьерами для внедрения, особенно для небольших поставщиков медицинских услуг и организаций в развивающихся регионах.

- Хотя облачные и модульные решения по возмещению расходов помогают сократить первоначальные расходы, предполагаемое финансовое бремя и сложность внедрения продолжают препятствовать широкому проникновению на рынок.

- Преодоление этих препятствий посредством усовершенствованных протоколов кибербезопасности, обучения передовому опыту и разработки масштабируемых, экономически эффективных платформ возмещения расходов будет иметь решающее значение для устойчивого роста рынка возмещения расходов на здравоохранение.

Масштаб рынка возмещения расходов на здравоохранение

Рынок сегментирован по признаку требования, плательщика и поставщика услуг.

- По иску

На основе претензий рынок возмещения расходов на здравоохранение сегментируется на полностью оплаченные и недоплаченные. Сегмент недоплаченных услуг доминировал на рынке с наибольшей долей выручки в 81,7% в 2024 году, что обусловлено растущей сложностью систем выставления счетов, ошибками кодирования и отказами в страховании, которые требуют повторной подачи претензий или апелляций. Эти проблемы делают претензии с недоплатой важной областью внимания для поставщиков, стремящихся восстановить потерянный доход и повысить точность выставления счетов.

Ожидается, что сегмент полностью оплаченных услуг будет расти самыми быстрыми темпами в прогнозируемый период благодаря усовершенствованным технологиям обработки претензий, системам выставления счетов на основе искусственного интеллекта и улучшенному сотрудничеству плательщиков и поставщиков, что сокращает количество ошибок и увеличивает процент одобрения претензий с первой подачи.

- По плательщику

На основе плательщика рынок сегментируется на частных плательщиков и государственных плательщиков. Сегмент частных плательщиков доминирует на рынке в 2024 году, что объясняется широким проникновением коммерческих страховых планов, особенно в развитых регионах, где работодатели и частные страховщики играют центральную роль в финансировании здравоохранения. Эти плательщики являются ранними последователями цифровых систем возмещения и сосредоточены на снижении операционных расходов за счет автоматизации и аналитики данных.

Ожидается, что сегмент государственных плательщиков будет расти самыми быстрыми темпами в течение прогнозируемого периода в связи с расширением государственных программ здравоохранения, старением населения и усилиями по оптимизации процессов возмещения расходов по государственному страхованию в развивающихся странах и странах с формирующейся рыночной экономикой.

- По поставщику услуг

На основе поставщика услуг рынок сегментирован на врачебные кабинеты, больницы, диагностические лаборатории и т. д. Больничный сегмент доминировал на рынке с точки зрения выручки в 2024 году, что обусловлено огромным объемом стационарных и амбулаторных услуг, хирургических операций и долгосрочного ухода, которые генерируют сложные, дорогостоящие иски, требующие надежного управления возмещением.

Ожидается, что сегмент диагностических лабораторий будет самым быстрорастущим в прогнозируемый период, чему будет способствовать рост профилактических медицинских осмотров, диагностики хронических заболеваний и возросшая потребность в оптимизированном, точном выставлении счетов за большой объем низкоприбыльных тестов. Растущая зависимость от лабораторных услуг во время и после пандемии COVID-19 также способствовала ускоренному росту этого сегмента.

Региональный анализ рынка возмещения расходов на здравоохранение

- Северная Америка доминирует на рынке возмещения расходов на здравоохранение с наибольшей долей выручки в 46,2% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, широким внедрением электронных медицинских карт (ЭМК), строгой нормативной базой и наличием крупных поставщиков технологий, предлагающих интегрированные платформы возмещения расходов.

- Регион также выигрывает от раннего внедрения современных цифровых систем выставления счетов и возмещения расходов, а также от надежной нормативно-правовой базы, которая поддерживает прозрачность и стандартизацию претензий.

- Кроме того, растущая распространенность хронических заболеваний и большое старение населения в США и Канаде значительно увеличили объем медицинских услуг, тем самым стимулируя спрос на эффективные и точные процессы возмещения. Присутствие основных поставщиков медицинских услуг, плательщиков и компаний медицинских технологий еще больше укрепляет лидерство Северной Америки на рынке

Обзор рынка возмещения расходов на здравоохранение в США

На рынок возмещения расходов на здравоохранение в США пришлась наибольшая доля выручки в 89% в Северной Америке в 2024 году, что обусловлено надежными государственными и частными системами страхования в стране, включая Medicare, Medicaid и широкую сеть спонсируемых работодателями медицинских планов. Рынок выигрывает от комплексных политик медицинского страхования, высокого уровня использования медицинских процедур и передовых цифровых систем обработки претензий. Кроме того, такие реформы, как модели возмещения расходов на здравоохранение на основе стоимости и пакетные платежи, усиливают эффективность и прозрачность возмещения расходов на здравоохранение, еще больше ускоряя рост рынка.

Обзор рынка возмещения расходов на здравоохранение в Европе

Европейский рынок возмещения расходов на здравоохранение готов к последовательному расширению в течение прогнозируемого периода, подпитываемому универсальными системами здравоохранения в таких странах, как Германия, Великобритания и Франция. Наличие сильных государственных плательщиков, таких как NHS в Великобритании и обязательное медицинское страхование в Германии, обеспечивает широкий доступ к возмещаемым медицинским услугам. Растущее внедрение электронных систем управления претензиями, наряду с усилиями по стандартизации рамок возмещения в странах ЕС, поддерживает оптимизированные процессы и трансграничное возмещение расходов на уход.

Обзор рынка возмещения расходов на здравоохранение в Великобритании

Ожидается, что рынок возмещения расходов на здравоохранение в Великобритании будет неуклонно расти, что обусловлено постоянной поддержкой Национальной службы здравоохранения (NHS), которая охватывает почти все население. Упор на стратегии возмещения, ориентированные на пациента, и финансирование профилактического и общественного ухода усилился. Усилия правительства по переходу на цифровизацию, включая использование платформ электронного здравоохранения для подачи заявлений и отслеживания платежей в режиме реального времени, повышают операционную эффективность, тем самым укрепляя структуру возмещения.

Обзор рынка возмещения расходов на здравоохранение в Германии

Прогнозируется, что рынок возмещения расходов на здравоохранение в Германии будет расти с устойчивым среднегодовым темпом роста, поддерживаемым высокоструктурированной системой двойного плательщика, состоящей из государственных и частных поставщиков медицинского страхования. Высокие расходы на здравоохранение, стареющая демографическая группа и стремление к ценностно-ориентированному уходу стимулируют требования о возмещении, особенно за хронические и долгосрочные услуги по уходу. Кроме того, интеграция электронных историй болезни пациентов и возмещения расходов больниц на основе DRG способствует созданию более управляемой данными и прозрачной среды возмещения.

Обзор рынка возмещения расходов на здравоохранение в Азиатско-Тихоокеанском регионе

Ожидается, что рынок возмещения расходов на здравоохранение в Азиатско-Тихоокеанском регионе зарегистрирует самый быстрый среднегодовой темп роста в прогнозируемый период (2025–2032 гг.), что будет обусловлено расширением доступа к здравоохранению и проникновением страхования в развивающихся экономиках. Правительственные инициативы в таких странах, как Китай, Индия и Индонезия, по внедрению или укреплению национальных схем медицинского страхования трансформируют системы возмещения. Рост внедрения цифрового здравоохранения и услуг телемедицины также подпитывает объемы претензий и требует модернизации моделей возмещения по всему региону.

Обзор рынка возмещения расходов на здравоохранение в Японии

Рынок возмещения расходов на здравоохранение в Японии обусловлен моделью всеобщего медицинского страхования и старением населения страны, что увеличивает спрос на возмещаемые медицинские услуги, особенно в области ухода за хроническими больными и пожилыми людьми. Периодические пересмотры сборов правительством, интеграция ИИ в рассмотрение претензий и развитая цифровая инфраструктура здравоохранения способствуют эффективным циклам возмещения. Кроме того, набирают обороты инновации в возмещении расходов на основе стоимости для передовых методов лечения.

Обзор рынка возмещения расходов на здравоохранение в Индии

Рынок возмещения расходов на здравоохранение в Индии занял значительную долю Азиатско-Тихоокеанского региона в 2024 году, чему способствовало расширение финансируемых государством программ, таких как Ayushman Bharat, и рост проникновения частного страхования. Быстрая урбанизация, рост доходов среднего класса и цифровизация здравоохранения приводят к увеличению объемов претензий как в государственном, так и в частном секторе. Растущее сотрудничество между стартапами в сфере медицинских технологий и страховщиками также повышает скорость и прозрачность обработки претензий.

Доля рынка возмещения расходов на здравоохранение

В отрасли возмещения расходов на здравоохранение лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- UnitedHealth Group (США)

- Aetna Inc. (США)

- Cigna Healthcare (США)

- Anthem Insurance Companies, Inc. (США)

- Humana ( США)

- Корпорация Centene (США)

- Kaiser Foundation Health Plan, Inc. (США)

- Molina Healthcare, Inc. (США)

- WellCare Health Plans, Inc. (США)

- CVS Health (США)

- Бупа (Великобритания)

- AXA (Франция)

- Альянс (Германия)

- Авива (Великобритания)

- АОК – Die Gesundheitskasse (Германия)

- ДКВ (Германия)

- Nippon Life Insurance Company Limited (Япония)

- Ping An Insurance (Group) Company of China, Ltd. (Китай)

- Манулайф (Канада)

Последние события на мировом рынке возмещения расходов на здравоохранение

- В январе 2024 года Mastercard объявила о партнерстве по оплате медицинских претензий в Индии, используя технологию своей виртуальной карты. Эта инициатива направлена на оптимизацию процессов оплаты в секторе здравоохранения

- В январе 2024 года Генеральный совет по страхованию в Индии объявил, что больницы с 15 койками, зарегистрированные в соответствии с Законом о клинических учреждениях, теперь могут предлагать безналичную госпитализацию. Этот шаг направлен на то, чтобы сделать здравоохранение более доступным для страхователей

- В апреле 2024 года в рамках совместных усилий по содействию принятию ценностно-ориентированной помощи Американские планы медицинского страхования (AHIP), Американская медицинская ассоциация (AMA) и Национальная ассоциация организаций ответственного медицинского обслуживания (NAACOS) выпустили руководство, в котором изложены добровольные передовые практики. Эта инициатива специально нацелена на частный сектор и направлена на ускорение перехода от традиционных моделей оплаты за услуги к тем, которые ставят во главу угла результаты лечения пациентов и качество обслуживания.

- В декабре 2023 года Центры услуг Medicare и Medicaid (CMS) в США поставили цель охватить всех традиционных получателей Medicare моделью ухода на основе ценностей к декабрю 2023 года, подчеркивая успешное использование электронных медицинских карт для документации и отчетности. Это подчеркивает продолжающийся переход к возмещению на основе результатов

- В августе 2023 года американская компания Codoxo, специализирующаяся на ИИ, запустила ClaimPilot — продукт генеративного ИИ, разработанный для улучшения программ сдерживания расходов на здравоохранение и обеспечения целостности платежей. Это нововведение направлено на повышение эффективности и сокращение ограничений рабочей силы за счет автоматизации аудитов стационарных и стационарных претензий

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.