Global Implantable Biomaterial Market

Размер рынка в млрд долларов США

CAGR :

%

USD

165.50 Billion

USD

248.26 Billion

2025

2033

USD

165.50 Billion

USD

248.26 Billion

2025

2033

| 2026 –2033 | |

| USD 165.50 Billion | |

| USD 248.26 Billion | |

| % | |

|

Глобальный рынок имплантируемых биоматериалов : сегментация по материалам (металлы, керамика, полимеры, природные материалы и композиты), областям применения (стоматология, сердечно-сосудистая хирургия, офтальмология, ортопедия, пластическая хирургия, заживление ран, неврологические расстройства, тканевая инженерия и другие), конечным пользователям (больницы, амбулаторные хирургические центры и специализированные клиники) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка имплантируемых биоматериалов

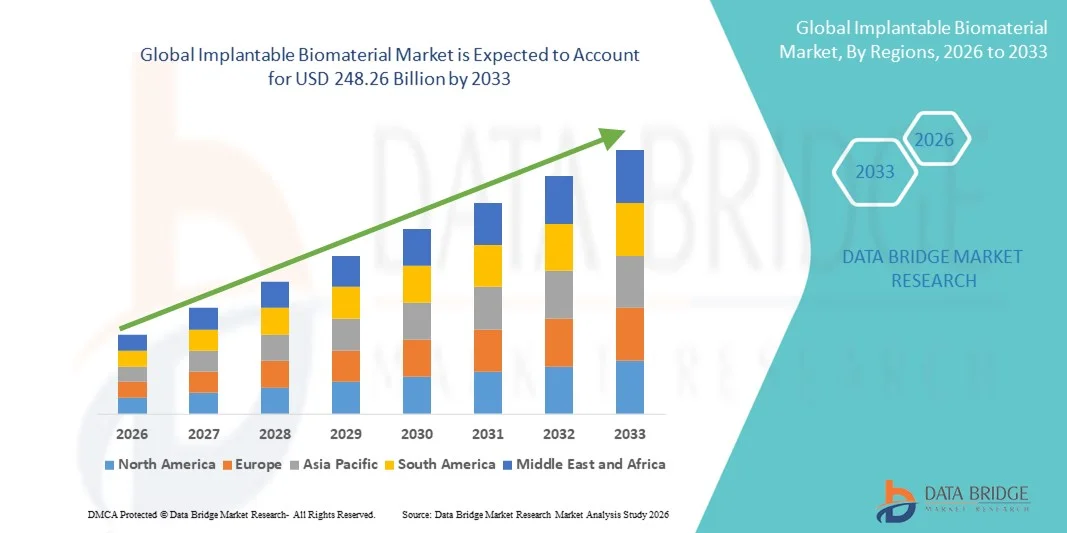

- Объем мирового рынка имплантируемых биоматериалов в 2025 году оценивался в 165,5 млрд долларов США и, как ожидается, достигнет 248,26 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,20% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых технологий медицинских имплантатов и постоянными инновациями в области биоматериалов, что приводит к улучшению биосовместимости, долговечности и клинических результатов в ортопедии, стоматологии, кардиологии и косметической медицине.

- Кроме того, растущий спрос на малоинвазивные процедуры, имплантаты с более длительным сроком службы и индивидуальные решения для пациентов превращает имплантируемые биоматериалы в неотъемлемые компоненты современных методов лечения. Эти факторы в совокупности ускоряют внедрение решений на основе имплантируемых биоматериалов, что значительно стимулирует общий рост рынка.

Анализ рынка имплантируемых биоматериалов

- Имплантируемые биоматериалы, используемые в медицинских имплантатах для замены или поддержки поврежденных биологических тканей, становятся все более важными компонентами современной медицины благодаря своей роли в улучшении результатов лечения пациентов в ортопедии, сердечно-сосудистой системе, стоматологии и лечении заболеваний мягких тканей.

- Растущий спрос на имплантируемые биоматериалы в первую очередь обусловлен увеличением распространенности хронических заболеваний, старением населения, ростом числа хирургических вмешательств и постоянным совершенствованием технологий биосовместимых и биоразлагаемых материалов.

- Северная Америка доминировала на рынке имплантируемых биоматериалов, занимая наибольшую долю выручки — приблизительно 42,1% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение инновационных имплантационных технологий, сильные системы возмещения затрат и присутствие ведущих производителей медицинских изделий, при этом на США приходилась большая часть регионального спроса.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке имплантируемых биоматериалов в течение прогнозируемого периода, демонстрируя среднегодовой темп роста примерно в 19,6%, чему способствуют расширение инфраструктуры здравоохранения, увеличение объемов хирургических операций, рост медицинского туризма и растущие инвестиции в исследования передовых биоматериалов в странах с развивающейся экономикой.

- В 2025 году сегмент металлических материалов занимал наибольшую долю рынка, составляющую 42,5% выручки, благодаря широкому применению в ортопедических и сердечно-сосудистых имплантатах, обусловленному высокой прочностью и долговечностью.

Обзор отчета и сегментация рынка имплантируемых биоматериалов

|

Атрибуты |

Ключевые аспекты рынка имплантируемых биоматериалов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка имплантируемых биоматериалов

Достижения в области биосовместимых и биоактивных имплантационных материалов.

- Значительной и быстро развивающейся тенденцией на мировом рынке имплантируемых биоматериалов является разработка передовых биосовместимых и биоактивных материалов, которые улучшают интеграцию с тканями, снижают риск отторжения и повышают долгосрочную эффективность имплантатов.

- Например, биоактивная керамика и биоматериалы на основе полимеров все чаще используются в ортопедической и стоматологической имплантологии благодаря их способности стимулировать регенерацию костной ткани и повышать стабильность имплантатов.

- Инновации в технологиях модификации поверхности, такие как нанопокрытия и пористые структуры, улучшают адгезию клеток и ускоряют процессы заживления. Эти достижения особенно важны в области имплантации сердечно-сосудистых и ортопедических имплантатов.

- Внедрение интеллектуальных и биоразлагаемых биоматериалов, которые постепенно растворяются или адаптируются в организме, набирает популярность, снижая необходимость в повторных хирургических вмешательствах и улучшая результаты лечения пациентов.

- Переход к более долговечным, биологически совместимым и специализированным имплантационным материалам меняет клинические ожидания и стимулирует непрерывные исследования и разработки в отрасли имплантируемых биоматериалов.

- В результате производители все больше сосредотачиваются на индивидуализированных и биоматериалах нового поколения, разработанных для конкретных терапевтических областей, таких как ортопедия, стоматология, сердечно-сосудистая и неврологическая имплантология.

Динамика рынка имплантируемых биоматериалов

Водитель

Растущий спрос на медицинские имплантаты и увеличение числа хирургических операций.

- Растущая распространенность хронических заболеваний, заболеваний опорно-двигательного аппарата, сердечно-сосудистых заболеваний и проблем с зубами является одним из основных факторов, стимулирующих спрос на имплантируемые биоматериалы во всем мире.

- Например, растущее число операций по замене суставов и имплантации зубов во всем мире значительно увеличивает спрос на биосовместимые металлы, керамику и полимеры.

- Старение населения планеты также способствует росту рынка, поскольку пожилые люди более склонны к заболеваниям, требующим имплантации, таким как замена тазобедренного и коленного суставов.

- Технологические достижения в области малоинвазивных хирургических методов способствуют расширению применения имплантационных методов лечения, что, в свою очередь, стимулирует спрос на высокоэффективные имплантируемые биоматериалы.

- Кроме того, рост расходов на здравоохранение, расширение доступа к передовой медицинской помощи и повышение осведомленности об имплантационных методах лечения способствуют расширению рынка как в развитых, так и в развивающихся странах.

Сдержанность/Вызов

Высокие затраты на разработку и жесткие нормативные требования

- Одной из главных проблем, сдерживающих развитие рынка имплантируемых биоматериалов, является высокая стоимость исследований, разработок и производства современных биоматериалов.

- Например, обширные испытания на биосовместимость, клинические исследования и получение разрешений регулирующих органов, необходимые для имплантируемых биоматериалов, значительно увеличивают время выхода на рынок и общие затраты на разработку.

- Жесткие нормативные требования, устанавливаемые такими органами, как FDA и EMA, обязывают производителей соответствовать строгим стандартам безопасности и производительности, что может задерживать запуск продукции на рынок.

- Кроме того, риск отторжения имплантатов, послеоперационных осложнений и нежелательных реакций, связанных с используемыми материалами, может ограничить внедрение данной технологии и повысить юридическую ответственность производителей.

- Преодоление этих проблем за счет экономически эффективных производственных процессов, передовых методов материаловедения и упрощения нормативных процедур будет иметь решающее значение для обеспечения долгосрочного роста рынка имплантируемых биоматериалов.

Обзор рынка имплантируемых биоматериалов

Рынок сегментирован по материалу, применению и конечному пользователю.

- По материалу

По типу материала рынок имплантируемых биоматериалов сегментируется на металлические, керамические, полимерные, натуральные и композитные. Металлический сегмент занимал наибольшую долю рынка, составляющую 42,5% выручки в 2025 году, благодаря широкому применению в ортопедических и сердечно-сосудистых имплантатах, обусловленному высокой прочностью и долговечностью. Металлические биоматериалы, такие как титановые сплавы и нержавеющая сталь, предпочтительны для несущих нагрузку имплантатов, таких как протезы тазобедренного и коленного суставов. Их доказанная биосовместимость и коррозионная стойкость делают их идеальными для длительной имплантации. Широкое применение в крупных хирургических операциях вносит значительный вклад в доминирование на рынке. Металлические имплантаты также поддерживают использование современных поверхностных покрытий для улучшения интеграции и снижения отторжения. Мощные производственные возможности и налаженные цепочки поставок способствуют росту сегмента. Крупные компании-производители ортопедических устройств продолжают уделять внимание инновациям на основе металлов. Кроме того, растущее число пожилых людей увеличивает спрос на операции по замене суставов, что еще больше стимулирует использование металлических биоматериалов. Растущая популярность долгосрочных и долговечных имплантатов поддерживает доминирование на рынке. Металлические материалы также доминируют в зубных имплантатах и устройствах для фиксации костей. В результате, металлургический сегмент останется крупнейшим в 2025 году.

Ожидается, что сегмент полимеров продемонстрирует самый быстрый среднегодовой темп роста в 18,7% в период с 2026 по 2033 год, чему способствует растущий спрос на легкие и гибкие имплантаты. Полимеры, такие как полиэтилен, ПММА и биоразлагаемые полимеры, все чаще используются в ортопедических спейсерах, перевязочных материалах и тканевых каркасах. Имплантаты на основе полимеров обладают такими преимуществами, как снижение веса, гибкость и возможность индивидуальной настройки с помощью 3D-печати. Растущие исследования в области биоразлагаемых полимеров для временных имплантатов способствуют их внедрению. Расширение использования полимерных каркасов в тканевой инженерии еще больше ускоряет рост. Расширяющийся рынок имплантатов из полимеров с лекарственным покрытием в сердечно-сосудистых приложениях также стимулирует спрос. Полимерные биоматериалы набирают популярность в малоинвазивных процедурах благодаря простоте в обращении. Достижения в модификации поверхности полимеров улучшают биосовместимость и интеграцию. В результате ожидается, что полимерные биоматериалы продемонстрируют быстрый рост в прогнозируемый период.

- По заявлению

В зависимости от области применения рынок имплантируемых биоматериалов сегментирован на стоматологию, сердечно-сосудистую хирургию, офтальмологию, ортопедию, пластическую хирургию, заживление ран, неврологические расстройства, тканевую инженерию и другие. Ортопедический сегмент занимал наибольшую долю рынка, составляющую 38,9% выручки в 2025 году, что обусловлено ростом распространенности остеоартроза и заболеваний суставов во всем мире. Для ортопедических имплантатов требуются прочные и долговечные биоматериалы, способные поддерживать опору на конечность и подвижность. Увеличение числа операций по замене суставов, особенно тазобедренного и коленного суставов, значительно повышает спрос. Старение населения и заболевания, связанные с образом жизни, увеличивают объемы ортопедических процедур. Имплантируемые биоматериалы также используются для фиксации позвоночника и лечения травм, что дополнительно способствует увеличению доли рынка. Технологические достижения в конструкции и покрытиях имплантатов улучшают результаты и способствуют их внедрению. Высокий уровень внедрения в развитых регионах поддерживает доминирование на рынке. Увеличение государственных инициатив по улучшению доступа к здравоохранению также стимулирует проведение ортопедических имплантаций. Сильное присутствие ведущих производителей ортопедических устройств способствует росту сегмента. В целом, ортопедическое применение остается крупнейшим источником дохода.

Ожидается, что сегмент тканевой инженерии продемонстрирует самый быстрый среднегодовой темп роста в 20,1% в период с 2026 по 2033 год, чему способствуют растущие инвестиции в регенеративную медицину и разработку каркасов. Тканевая инженерия использует биоматериалы в качестве каркасов для поддержки роста клеток и регенерации тканей. Увеличение исследований в области терапии стволовыми клетками и биоактивных каркасов ускоряет рост рынка. Спрос на индивидуальные имплантаты, созданные с помощью 3D-биопечати, еще больше стимулирует этот сегмент. Тканевая инженерия набирает популярность в приложениях для заживления ран и регенерации органов. Сотрудничество между биотехнологическими компаниями и исследовательскими институтами способствует инновациям. Растущая потребность в персонализированной медицине поддерживает внедрение. Регуляторная поддержка регенеративной терапии также стимулирует инвестиции. В результате ожидается, что тканевая инженерия будет быстро расти в течение прогнозируемого периода.

- Конечным пользователем

В зависимости от конечного пользователя рынок имплантируемых биоматериалов сегментируется на больницы, амбулаторные хирургические центры и специализированные клиники. В 2025 году на долю больниц приходилась наибольшая доля выручки рынка – 44,8%, что обусловлено большим объемом хирургических операций и наличием современных хирургических учреждений. Больницы выполняют большинство ортопедических, сердечно-сосудистых и неврологических операций по имплантации, требующих сложной инфраструктуры и квалифицированных хирургов. Наличие хорошо оборудованных операционных и передового послеоперационного ухода способствует внедрению биоматериалов. Больницы также участвуют в клинических испытаниях и исследовательских программах, увеличивая использование биоматериалов. Более высокая покупательная способность и соглашения о оптовых закупках укрепляют доминирование больниц. Кроме того, в больницах часто есть специализированные отделения для операций по имплантации, что увеличивает спрос. Сильное присутствие квалифицированных хирургов и специалистов поддерживает рост рынка. Больницы также имеют возможность использовать дорогостоящие имплантаты премиум-класса, что увеличивает доходы. В результате больницы остаются крупнейшим сегментом конечных пользователей.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) продемонстрирует самый быстрый среднегодовой темп роста в 17,3% в период с 2026 по 2033 год, что обусловлено растущей популярностью амбулаторных процедур и экономически эффективной хирургической помощью. АСЦ предоставляют удобную альтернативу для пациентов, желающих пройти операцию в тот же день. Росту способствует внедрение малоинвазивных процедур. АСЦ предлагают более низкие затраты на лечение по сравнению с больницами, что стимулирует предпочтение пациентов. Расширение сети АСЦ на развивающихся рынках также способствует росту рынка. Растущая тенденция к проведению амбулаторных ортопедических и стоматологических операций увеличивает спрос на биоматериалы. Кроме того, АСЦ внедряют передовые имплантаты и технологии для привлечения пациентов. Ожидается, что эта тенденция сохранится, обеспечивая быстрый рост сегмента АСЦ.

Региональный анализ рынка имплантируемых биоматериалов

- Северная Америка доминировала на рынке имплантируемых биоматериалов, занимая наибольшую долю выручки — приблизительно 42,1% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение инновационных имплантационных технологий, сильные системы возмещения затрат и присутствие ведущих производителей медицинских изделий.

- Регион выигрывает от большого количества ортопедических, стоматологических, кардиологических и нейрохирургических операций, что увеличивает спрос на имплантируемые биоматериалы. Постоянные технологические достижения и активная научно-исследовательская деятельность в области биоматериалов и медицинских изделий дополнительно способствуют росту рынка.

- Кроме того, растущее внимание к персонализированной медицине и улучшению результатов лечения пациентов стимулирует внедрение передовых биоматериалов в больницах и специализированных клиниках.

Анализ рынка имплантируемых биоматериалов в США

В 2025 году рынок имплантируемых биоматериалов в США составлял большую часть регионального спроса в Северной Америке. Это объясняется высокими расходами на здравоохранение, активными клиническими исследованиями и разработками, а также широким внедрением передовых имплантационных технологий. В США сосредоточено большое количество ведущих производителей медицинских изделий и специализированных больниц, что ускоряет запуск новых продуктов и внедрение инновационных биоматериалов. Благоприятная политика возмещения расходов и растущий спрос на малоинвазивные хирургические вмешательства также способствуют расширению рынка в США.

Анализ европейского рынка имплантируемых биоматериалов

Прогнозируется, что европейский рынок имплантируемых биоматериалов будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют развитые системы здравоохранения, растущая распространенность хронических заболеваний и растущий спрос на современные хирургические имплантаты. Рост инвестиций в медицинские исследования и широкое внедрение инновационных имплантационных технологий поддерживают рост рынка. Кроме того, повышение осведомленности о заболеваниях костей и сердечно-сосудистой системы стимулирует спрос на имплантируемые биоматериалы в Европе.

Анализ рынка имплантируемых биоматериалов в Великобритании

Ожидается, что рынок имплантируемых биоматериалов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения и растущее число хирургических вмешательств. Увеличение внимания к улучшению результатов лечения пациентов и растущее внедрение высокоэффективных биоматериалов в ортопедии и стоматологии стимулируют рост рынка. Кроме того, государственные инициативы, поддерживающие инновации в здравоохранении, и расширение доступа к передовым методам лечения еще больше укрепляют рынок.

Анализ рынка имплантируемых биоматериалов в Германии

Ожидается, что рынок имплантируемых биоматериалов в Германии продемонстрирует значительный рост в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения и высокий уровень инноваций в области медицинских изделий. В стране хорошо развит сектор медицинских технологий и широко используются передовые имплантационные материалы, особенно в ортопедии и кардиологии. Рост расходов на здравоохранение и увеличение числа хирургических операций также способствуют росту спроса на имплантируемые биоматериалы в Германии.

Анализ рынка имплантируемых биоматериалов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок имплантируемых биоматериалов в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на этом рынке в течение прогнозируемого периода, демонстрируя среднегодовой темп роста примерно в 19,6%. Этот быстрый рост обусловлен расширением инфраструктуры здравоохранения, увеличением объемов хирургических операций, ростом медицинского туризма и ростом инвестиций в исследования передовых биоматериалов в развивающихся странах. Улучшение доступа к передовым медицинским услугам и повышение осведомленности о методах лечения с использованием имплантатов способствуют внедрению имплантируемых биоматериалов в регионе. Кроме того, быстрый экономический рост и увеличение расходов на здравоохранение в таких странах, как Китай, Индия и Япония, поддерживают расширение рынка.

Анализ рынка имплантируемых биоматериалов в Японии

Рынок имплантируемых биоматериалов в Японии набирает обороты благодаря развитой системе здравоохранения страны, высоким расходам на здравоохранение и растущему спросу на инновационные имплантационные технологии. Старение населения и растущая распространенность хронических заболеваний, таких как остеопороз и сердечно-сосудистые заболевания, увеличивают спрос на ортопедические и сердечно-сосудистые имплантаты. Кроме того, сильная ориентация Японии на медицинские исследования и технологические инновации дополнительно способствует росту рынка.

Анализ рынка имплантируемых биоматериалов в Китае

В 2025 году Китай занимал наибольшую долю рынка по выручке в Азиатско-Тихоокеанском регионе, чему способствовали рост расходов на здравоохранение, расширение сети больниц и увеличение числа хирургических операций. Рост рынка также поддерживается развивающейся индустрией медицинского туризма и государственными инициативами по улучшению доступа к медицинским услугам. Кроме того, растущие инвестиции в исследования и разработки передовых биоматериалов стимулируют местное производство и внедрение имплантируемых биоматериалов.

Доля рынка имплантируемых биоматериалов

В отрасли имплантируемых биоматериалов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация «Страйкер» (США)

- Zimmer Biomet (США)

- Джонсон и Джонсон (США)

- Medtronic (Ирландия)

- Smith & Nephew (Великобритания)

- Бостон Научный (США)

- Б. Браун Мельсунген АГ (Германия)

- Бакстер Интернешнл (США)

- Корпорация Терумо (Япония)

- Компания 3M (США)

- Горе Медицинский (США)

- Корбион (Нидерланды)

- DSM Biomedical (Нидерланды)

- Бакстер (США)

- Cook Medical (США)

- Integra LifeSciences (США)

- Телефлекс (США)

- Evonik Industries (Германия)

- Heraeus Medical (Германия)

- Mitsubishi Chemical Group (Япония)

Последние разработки на мировом рынке имплантируемых биоматериалов

- В сентябре 2021 года компания Osfirm выпустила новый имплантируемый биоматериал Whitlockite — материал на основе трикальцийфосфата магния с улучшенными биоактивными регенеративными и реконструктивными свойствами, предназначенный для улучшения заживления костей и совместимости в ортопедических приложениях. Этот запуск ознаменовал собой значительный прогресс в области биоактивных керамических имплантатов для восстановления опорно-двигательного аппарата.

- В феврале 2023 года компания Bioretec Ltd. получила одобрение FDA на травматологический винт RemeOs — первый биоразлагаемый металлический имплантат для лечения переломов лодыжки. Этот биоразлагаемый металлический имплантат представляет собой важный этап в регулировании биоразлагаемых металлических биоматериалов, предназначенных для устранения необходимости хирургического удаления после заживления.

- В марте 2023 года компания Invibio Biomaterial Solutions выпустила PEEK-OPTIMA AM Filament — специально оптимизированный полиэфирэфиркетон (PEEK) полимер для аддитивного производства медицинских имплантатов, что способствует быстрому расширению применения 3D-печатных биоматериалов, создаваемых с учетом индивидуальных особенностей пациента, в хирургии и ортопедии.

- В мае 2024 года компания Zimmer Biomet представила инновационный ортопедический имплантат из высокопористого титанового биоматериала, разработанный для улучшения остеоинтеграции и долгосрочной стабильности при операциях по замене суставов, что отражает значительный прогресс в области проектирования поверхности и конструкции имплантатов.

- В январе 2024 года компания Xenco Medical LLC запустила платформу TrabeculeX Continuum, объединяющую регенеративные биоматериалы с цифровым мониторингом здоровья для оптимизации заживления костей и обеспечения непрерывной поддержки пациентов после операции — это значительный шаг вперед в направлении интеграции биоматериалов с персонализированным послеоперационным уходом.

- В августе 2025 года компания Nobel Biocare расширила свой ассортимент биоматериалов для зубных имплантатов, представив новые керамические имплантаты, ориентированные на пациентов с чувствительностью к металлам и делающие акцент на гипоаллергенные, эстетичные варианты имплантатов, способствующие более широкому внедрению передовых биоматериалов в стоматологии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.