Global Injection Devices For Biological Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

568.77 Billion

USD

1,124.19 Billion

2025

2033

USD

568.77 Billion

USD

1,124.19 Billion

2025

2033

| 2026 –2033 | |

| USD 568.77 Billion | |

| USD 1,124.19 Billion | |

| % | |

|

Сегментация мирового рынка инъекционных устройств для биологических препаратов по типу продукции (традиционные инъекционные устройства и другие), применению (аутоиммунные заболевания, гормональные расстройства, редкие заболевания, эстетическая медицина и другие клинические применения), конечному пользователю (больницы и клиники, домашний уход и другие), месту введения (кожа, сердечно-сосудистая/опорно-двигательная система, органы и центральная нервная система), удобству использования (многоразовые и одноразовые шприц-ручки) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка инъекционных устройств для биологических препаратов

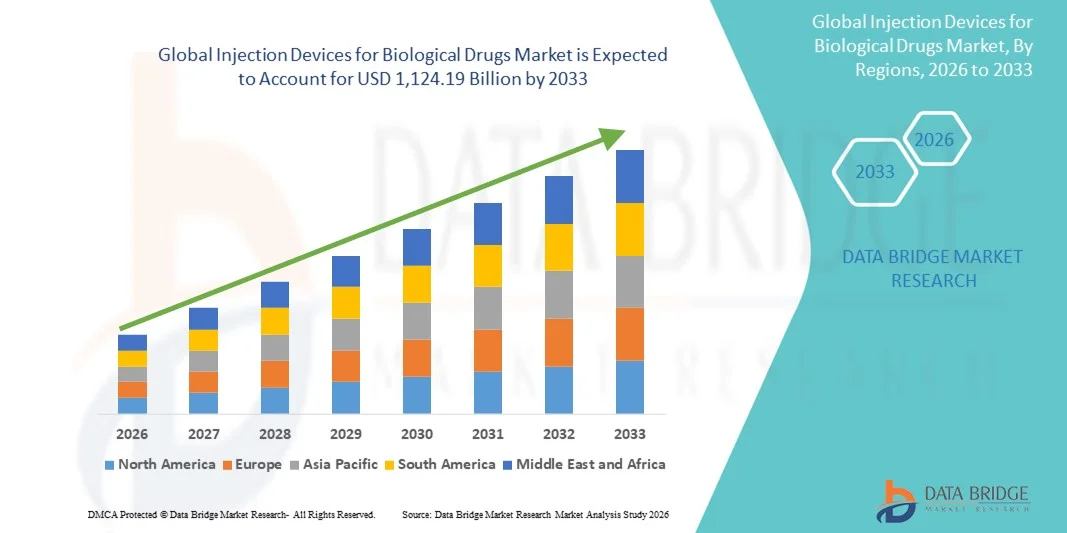

- Объем мирового рынка инъекционных устройств для биологических препаратов в 2025 году оценивался в 568,77 млрд долларов США и, как ожидается, достигнет 1 124,19 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,89% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущей распространенностью хронических заболеваний, требующих применения биологических инъекционных препаратов, внедрением интеллектуальных функций и растущим предпочтением пациентов к самостоятельному применению лекарств. Эти факторы стимулируют цифровизацию и инновации как в сфере ухода на дому, так и в клинических условиях.

- Кроме того, растущий спрос на безопасные, удобные и интегрированные решения для инъекций, включая безыгольные системы и интеллектуальные инъекторы, делает передовые инъекционные устройства предпочтительным механизмом доставки биологических препаратов. Эти факторы в совокупности ускоряют внедрение инъекционных устройств, тем самым значительно стимулируя рост отрасли.

Анализ рынка инъекционных устройств для биологических препаратов

- Устройства для инъекций биологических препаратов, включая традиционные инъекционные устройства и другие передовые системы доставки, становятся все более важными компонентами современной системы здравоохранения как на дому, так и в клинических условиях, благодаря их удобству, точности дозирования и возможности самостоятельного введения сложных биологических препаратов.

- Растущий спрос на инъекционные устройства в первую очередь обусловлен увеличением распространенности хронических заболеваний, таких как аутоиммунные заболевания , гормональные расстройства и редкие заболевания, а также растущим предпочтением пациентов к безопасным, удобным и эффективным средствам для самостоятельного введения инъекций.

- Северная Америка доминировала на рынке инъекционных устройств для биологических препаратов, занимая наибольшую долю выручки в 42,3% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и сильным присутствием ключевых игроков отрасли. В США наблюдается значительное внедрение предварительно заполненных шприцев и шприц-ручек как в больницах, так и в условиях домашнего ухода, чему способствуют инновации от известных компаний-производителей медицинских устройств и стартапов, специализирующихся на безопасности и технологиях инъекций с использованием подключенных устройств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке инъекционных устройств для биологических препаратов в течение прогнозируемого периода благодаря увеличению расходов на здравоохранение, росту распространенности хронических заболеваний и расширению применения биологических методов лечения в домашних условиях и в клинических условиях.

- Одноразовые шприц-ручки доминировали на рынке инъекционных устройств для биологических препаратов, занимая 53,8% рынка к 2025 году. Это обусловлено простотой использования, улучшенными функциями безопасности и пригодностью для самостоятельного введения в различные места, включая кожу, кровеносную/опорно-двигательную систему, органы и центральную нервную систему.

Обзор отчета и сегментация рынка инъекционных устройств для биологических препаратов

|

Атрибуты |

Устройства для инъекций биологических препаратов: ключевые тенденции рынка. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка инъекционных устройств для биологических препаратов

Цифровые и подключенные к сети инъекционные устройства повышают приверженность пациентов к лечению.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке инъекционных устройств является интеграция интеллектуальных, подключенных инъекционных устройств с мобильными приложениями и облачными платформами, что повышает приверженность пациентов к лечению, точность дозирования и мониторинг в режиме реального времени как в домашних условиях, так и в клиниках.

- Например, интеллектуальные автоинъекторы для лечения ревматоидного артрита легко интегрируются с сопутствующими приложениями, отслеживая историю инъекций, отправляя напоминания и позволяя медицинским работникам удаленно контролировать соблюдение режима лечения. Аналогичным образом, носимые инъекторы для гормональной терапии могут предоставлять автоматические журналы дозирования и оповещения о пропущенных дозах.

- Подключенные к сети инъекционные устройства обеспечивают такие функции, как персонализированные графики дозирования, прогнозирование ошибок при инъекциях и мониторинг необычных схем введения. Например, некоторые предварительно заполненные «умные» шприц-ручки уведомляют как пациентов, так и врачей, если доза пропущена или введена неправильно. Кроме того, интеграция с мобильным приложением позволяет пациентам регистрировать побочные эффекты и отслеживать прогресс лечения с минимальным ручным вводом.

- Интеграция инъекционных устройств с цифровыми платформами облегчает централизованное управление пациентами, позволяя врачам и лицам, осуществляющим уход, удаленно отслеживать состояние нескольких пациентов, корректировать планы лечения и своевременно оказывать помощь через единый интерфейс.

- Тенденция к созданию более интеллектуальных, интуитивно понятных и ориентированных на пациента инъекционных устройств коренным образом меняет представления о применении биологических препаратов. В связи с этим такие компании, как Ypsomed и Enable Injections, разрабатывают подключенные устройства, включающие автоматическое отслеживание дозы и совместимость со смартфонами.

- Спрос на подключенные и интеллектуальные инъекционные устройства быстро растет как в больницах, так и в условиях домашнего ухода, поскольку пациенты и медицинские работники все чаще отдают приоритет удобству, соблюдению режима лечения и безопасности терапии.

Динамика рынка инъекционных устройств для биологических препаратов

Водитель

Растущий спрос обусловлен увеличением распространенности хронических заболеваний и распространением услуг по уходу на дому.

- Растущая распространенность хронических заболеваний, таких как аутоиммунные расстройства, гормональные нарушения и редкие состояния, в сочетании с растущей тенденцией к применению лекарственных препаратов на дому, является ключевым фактором повышения спроса на инъекционные устройства.

- Например, в марте 2025 года компания Ypsomed запустила в Европе платформу для «умных» инсулиновых ручек, разработанную для повышения приверженности лечению и обеспечения дистанционного мониторинга со стороны медицинских работников, что будет способствовать более широкому внедрению биологических препаратов для самостоятельного введения.

- Поскольку пациенты и врачи стремятся к более безопасным, надежным и удобным методам введения лекарств, инъекционные устройства предлагают расширенные функции, такие как предварительное заполнение дозой, автоматические напоминания и механизмы снижения ошибок, представляя собой привлекательную альтернативу традиционным шприцам.

- Кроме того, растущая популярность самостоятельного введения инъекций и стремление к дистанционному управлению здравоохранением делают подключенные и интеллектуальные инъекционные устройства неотъемлемыми компонентами введения биологических препаратов.

- Простота использования, сокращение числа посещений больниц, повышение приверженности пациентов к лечению и возможность дистанционного мониторинга результатов терапии являются ключевыми факторами, способствующими внедрению инъекционных устройств как в больницах, так и в условиях домашнего ухода.

- Расширение партнерских отношений между производителями медицинских изделий и фармацевтическими компаниями для совместной разработки инъекционных систем, адаптированных под конкретные виды терапии, ускоряет внедрение и персонализацию продукции.

- Правительственные инициативы, направленные на развитие оказания медицинской помощи на дому и самостоятельного применения препаратов для лечения хронических заболеваний, способствуют расширению рынка, особенно в регионах со стареющим населением.

Сдержанность/Вызов

Сложность устройства, стоимость и нормативные препятствия

- Проблемы, связанные со сложностью устройств, требованиями к обучению пациентов и соблюдением нормативных требований, создают значительные препятствия для более широкого проникновения на рынок, особенно в развивающихся регионах с ограниченной инфраструктурой здравоохранения.

- Например, громкие случаи отзыва неисправных автоинъекторов заставили некоторых пациентов с осторожностью относиться к использованию современных инъекционных устройств, несмотря на их преимущества в плане соблюдения режима лечения и удобства.

- Решение этих проблем за счет надежной конструкции устройств, интуитивно понятного пользовательского интерфейса и всестороннего обучения пациентов имеет решающее значение для укрепления доверия. Такие компании, как BD и SHL, делают акцент на своих программах обучения и упрощенных протоколах инъекций, чтобы успокоить пользователей. Кроме того, относительно высокая стоимость современных устройств по сравнению с обычными шприцами может стать препятствием для их внедрения для пациентов, чувствительных к цене, или для систем здравоохранения.

- Хотя стоимость постепенно снижается, предполагаемая высокая цена на подключенные или «умные» инъекционные устройства по-прежнему может препятствовать их широкому распространению, особенно в регионах, где пациенты самостоятельно оплачивают биологическую терапию.

- Преодоление этих проблем за счет согласования нормативных требований, повышения удобства использования и разработки экономически эффективных устройств будет иметь решающее значение для устойчивого роста рынка.

- Сложности интеграции подключенных инъекционных устройств с ИТ-системами больниц и обеспечение соответствия требованиям кибербезопасности остаются техническим барьером для некоторых медицинских учреждений.

- Недостаточная осведомленность и недостаточная подготовка пациентов и медицинских работников по правильному использованию современных инъекционных устройств могут снизить приверженность лечению и замедлить проникновение на рынок в некоторых регионах.

Обзор рынка инъекционных устройств для биологических препаратов

Рынок сегментирован по типу продукта, применению, конечному пользователю, месту администрирования и удобству использования.

- По типу продукции

В зависимости от типа продукции рынок сегментируется на традиционные инъекционные устройства и другие. Сегмент традиционных инъекционных устройств доминировал на рынке, занимая наибольшую долю выручки в 2025 году. К этим устройствам относятся предварительно заполненные шприцы, традиционные автоинъекторы и шприц-ручки, широко используемые в больницах и клиниках. Их доминирование обусловлено многолетним применением, надежностью и совместимостью с широким спектром биологических препаратов. Медицинские работники часто предпочитают традиционные устройства из-за простоты использования, доказанного профиля безопасности и более низких регуляторных барьеров. Сегмент также выигрывает от хорошей осведомленности врачей, налаженных цепочек поставок и высокого доверия пациентов. Пациенты, использующие хронические методы лечения, такие как инсулинотерапия или лечение аутоиммунных заболеваний, часто полагаются на традиционные инъекционные устройства из-за их предсказуемой эффективности и простоты в обращении. Кроме того, традиционные устройства экономически выгоднее по сравнению с более новыми, подключенными решениями, что способствует их внедрению на развивающихся рынках.

Ожидается, что сегмент «прочие», включающий носимые инъекторы, безыгольные системы и подключенные интеллектуальные устройства, продемонстрирует самый быстрый рост в период с 2026 по 2033 год. Этот рост обусловлен растущим спросом на самостоятельное введение препаратов, повышением приверженности лечению и возможностями удаленного мониторинга. Интеллектуальные и носимые устройства позволяют пациентам вводить биопрепараты дома с минимальной помощью, сокращая количество посещений больницы и повышая удобство. Эти устройства интегрируются с мобильными приложениями и облачными платформами для отслеживания доз, предоставления напоминаний и оповещения медицинских работников о пропущенных или неправильных инъекциях. Растущая предпочтительность для пациентов решений в области подключенного здравоохранения и технологические инновации ключевых игроков способствуют развитию этого сегмента. Регуляторные разрешения на новые системы доставки и растущая осведомленность о пациентоориентированном подходе также способствуют быстрому внедрению.

- По заявлению

В зависимости от области применения рынок сегментируется на аутоиммунные заболевания, гормональные расстройства, орфанные заболевания, эстетическую медицину и другие клинические применения. Сегмент аутоиммунных заболеваний доминировал на рынке в 2025 году благодаря высокой распространенности таких заболеваний, как ревматоидный артрит, псориаз и рассеянный склероз. Биологические препараты все чаще назначаются при этих хронических заболеваниях, и пациентам требуются регулярные и точные инъекции, часто в домашних условиях. Медицинские работники отдают предпочтение надежным устройствам, таким как предварительно заполненные шприцы и шприц-ручки, для обеспечения точности дозирования и снижения осложнений. Сегмент выигрывает от эффективных программ повышения осведомленности и возмещения расходов на биологические препараты в развитых странах. Достижения в разработке инъекционных устройств, разработанных для удобства пациентов, таких как эргономичные шприц-ручки, еще больше способствовали их внедрению. Кроме того, продолжающийся рост числа аутоиммунных заболеваний во всем мире обеспечивает устойчивый спрос на надежные инъекционные устройства.

Ожидается, что сегмент эстетических процедур продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим спросом на косметические биопрепараты, такие как ботулинический токсин и дермальные филлеры. Самостоятельное введение препаратов и инъекции под минимальным контролем набирают популярность в клиниках и на дому. Пациенты все чаще используют простые в применении шприц-ручки и предварительно заполненные устройства для безопасного проведения эстетических процедур. Технологические инновации, такие как компактные устройства и системы точного дозирования, способствуют быстрому внедрению. Рост располагаемых доходов и повышение осведомленности о косметических процедурах дополнительно стимулируют рост. Участники рынка инвестируют в программы обучения пациентов для продвижения безопасного самостоятельного введения препаратов и расширения базы пользователей.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы и клиники, учреждения по уходу на дому и другие. Сегмент больниц и клиник доминировал на рынке, занимая наибольшую долю выручки в 2025 году благодаря высокой пропускной способности пациентов и необходимости контролируемого введения биологических препаратов. Больницы часто предпочитают традиционные устройства из-за знакомства персонала с ними, надежной дозировки и доказанной безопасности. Программы лечения хронических заболеваний в клиниках также поддерживают многократное использование предварительно заполненных шприцев и шприц-ручек. Сегмент выигрывает от оптовых закупок, развитых дистрибьюторских сетей и клинического контроля за соблюдением режима лечения. Больницы и клиники также лидируют в проведении сложных терапевтических процедур, требующих наблюдения медицинских работников. Кроме того, устоявшиеся рекомендации врачей по использованию традиционных устройств укрепляют доминирование на рынке.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют предпочтения пациентов в отношении самостоятельного введения инъекций и удобства. Технологические инновации, включая интеллектуальные шприц-ручки и носимые устройства, поддерживают дистанционный мониторинг и отслеживание соблюдения режима лечения. Рост распространенности хронических заболеваний и децентрализация оказания медицинской помощи ускоряют внедрение домашнего ухода. Пациенты все чаще ищут удобные в использовании устройства с минимальными требованиями к обучению, чтобы избежать посещения больницы. Благоприятная политика возмещения расходов и программы обучения пациентов также способствуют росту. Растущая интеграция подключенных устройств с телемедицинскими платформами еще больше стимулирует внедрение в условиях домашнего ухода.

- По месту расположения администрации

В зависимости от места введения рынок сегментируется на кожу, сердечно-сосудистую/опорно-двигательную систему, органы и центральную нервную систему. Сегмент подкожного введения доминировал на рынке в 2025 году, поскольку подкожные инъекции широко используются для биологических препаратов, таких как инсулин, моноклональные антитела и вакцины. Подкожное введение облегчает самостоятельное введение, повышая приверженность пациентов к лечению. Преимущества этого сегмента заключаются в безопасности, минимальной инвазивности и снижении числа осложнений по сравнению с внутримышечным или внутривенным введением. Для подкожного введения широко используются предварительно заполненные шприцы, шприц-ручки и автоинъекторы, обеспечивающие стабильную дозировку. Пациенты предпочитают подкожные устройства для домашнего использования из-за комфорта и простоты в обращении. Медицинские работники рекомендуют этот способ введения при хронических заболеваниях для упрощения управления терапией.

Ожидается, что сегмент заболеваний сердечно-сосудистой и опорно-двигательной систем продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим спросом на внутривенные биологические препараты для лечения аутоиммунных заболеваний и ферментозаместительной терапии. Больницы и специализированные клиники все чаще внедряют устройства, обеспечивающие целенаправленную доставку препаратов в суставы или системный кровоток. Носимые инъекторы и современные устройства, совместимые с внутривенными инъекциями, обеспечивают точное дозирование и снижают количество ошибок при введении. Инновации в малоинвазивных инъекционных системах также способствуют их внедрению. Растущая распространенность заболеваний опорно-двигательной системы и поддерживающие программы возмещения затрат стимулируют расширение рынка. Участники рынка сосредоточены на устройствах, повышающих удобство, безопасность и эффективность этого способа введения.

- С точки зрения удобства использования

С точки зрения удобства использования, рынок сегментирован на многоразовые и одноразовые шприц-ручки. Сегмент одноразовых шприц-ручек доминировал на рынке, занимая наибольшую долю в 53,8% в 2025 году благодаря простоте использования, безопасности и пригодности для самостоятельного применения. Одноразовые устройства снижают риск загрязнения, требуют минимального обучения и совместимы с различными биологическими препаратами. Рост рынка обусловлен широким распространением как в домашних условиях, так и в клинической практике. Пациенты ценят удобство и надежность одноразового использования, а медицинские работники — контроль инфекций. Предварительно заполненные одноразовые шприц-ручки широко используются для длительной терапии, такой как инсулин, аутоиммунные биологические препараты и гормональная терапия. Экономическая эффективность и доступность способствуют устойчивому доминированию этого сегмента.

Ожидается, что сегмент многоразовых инъекционных ручек продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют экономическая эффективность и экологическая устойчивость. Пациенты могут использовать одно и то же устройство со сменными картриджами, что снижает долгосрочные затраты на терапию. Достижения в эргономичном дизайне, цифровая интеграция и функции запоминания дозы повышают удобство и приверженность лечению. Рост использования в хронических терапиях и предпочтение пациентам персонализированных инъекционных растворов также способствуют быстрому росту. Производители внедряют инновации для повышения безопасности, долговечности и удобства использования. Получение разрешений регулирующих органов на многоразовые устройства на развивающихся рынках еще больше стимулирует их распространение.

Региональный анализ рынка инъекционных устройств для биологических препаратов

- Северная Америка доминировала на рынке инъекционных устройств для биологических препаратов, занимая наибольшую долю выручки в 42,3% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, высокой осведомленностью пациентов и сильным присутствием ключевых игроков отрасли.

- Пациенты и медицинские работники в регионе высоко ценят удобство, безопасность и поддержку соблюдения режима лечения, которые обеспечивают предварительно заполненные шприцы, автоинъекторы и «умные» шприц-ручки для домашнего и клинического использования.

- Широкое распространение этих устройств дополнительно поддерживается высокой осведомленностью пациентов, надежной политикой возмещения затрат и технически подкованным населением, что делает инъекционные устройства предпочтительным решением как для больниц и клиник, так и для оказания медицинской помощи на дому.

Анализ рынка инъекционных устройств для биологических препаратов в США

В 2025 году рынок инъекционных устройств в США занял наибольшую долю выручки в Северной Америке – 79%, чему способствовали высокая распространенность хронических заболеваний и растущая тенденция к самостоятельному применению биологических препаратов. Пациенты отдают приоритет устройствам, которые повышают приверженность лечению, сокращают количество посещений больницы и обеспечивают безопасное и точное дозирование. Растущее внедрение интеллектуальных шприц-ручек и предварительно заполненных шприцев в сочетании с интеграцией мобильных приложений для отслеживания доз и удаленного мониторинга еще больше стимулирует рынок. Кроме того, партнерские отношения между производителями устройств и фармацевтическими компаниями ускоряют разработку специализированных устройств, что способствует их внедрению. Регуляторная поддержка терапии на дому и программы обучения пациентов вносят значительный вклад в рост рынка. Акцент США на цифровых решениях в здравоохранении и подключенных устройствах продолжает укреплять расширение рынка.

Анализ рынка инъекционных устройств в Европе

Прогнозируется, что рынок инъекционных устройств в Европе будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет увеличения распространенности аутоиммунных и редких заболеваний, а также благоприятной политики возмещения затрат. Повышение осведомленности о самостоятельном введении препаратов и использовании терапии на дому стимулирует спрос на безопасные и простые в использовании инъекционные устройства. Европейские медицинские учреждения внедряют подключенные автоинъекторы и предварительно заполненные шприцы для повышения приверженности пациентов лечению и улучшения результатов лечения. Развитие программ управления хроническими заболеваниями и инициатив больниц, направленных на пациентоориентированный подход, еще больше способствуют проникновению на рынок. Кроме того, растущее внедрение инъекционных устройств как в новые медицинские учреждения, так и в протоколы лечения способствует устойчивому распространению. В странах Европы наблюдается расширение использования инъекционных устройств в больницах, клиниках и сегменте домашнего ухода.

Анализ рынка инъекционных устройств в Великобритании

Ожидается, что рынок инъекционных устройств в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют рост распространенности хронических и редких заболеваний, а также сильная ориентация на пациентоориентированные методы лечения. Обеспокоенность по поводу соблюдения режима лечения и оптимизации больничных ресурсов побуждает медицинских работников и пациентов использовать предварительно заполненные шприцы, шприц-ручки и носимые устройства. Развитая инфраструктура здравоохранения Великобритании в сочетании с высокой осведомленностью пациентов и инициативами в области цифрового здравоохранения, как ожидается, будет и дальше стимулировать рост рынка. Кроме того, интеграция телемедицины и программы введения биологических препаратов на дому расширяют возможности для внедрения устройств. Наличие удобных в использовании, подключенных устройств еще больше повышает удобство лечения. Регуляторная поддержка и политика возмещения затрат укрепляют общую траекторию роста рынка.

Анализ рынка инъекционных устройств в Германии

Ожидается, что рынок инъекционных устройств в Германии будет значительно расти в течение прогнозируемого периода, чему способствует растущая осведомленность о биологических методах лечения и возможности введения препаратов на дому. Развитая инфраструктура здравоохранения Германии и акцент на безопасности пациентов способствуют внедрению предварительно заполненных шприцев, автоинъекторов и «умных» шприц-ручек. Все более распространенной становится интеграция подключенных инъекционных систем с ИТ-платформами больниц и мобильными приложениями, что улучшает мониторинг и соблюдение режима лечения. Акцент на точности, безопасности и надежности соответствует местным ожиданиям пациентов и предпочтениям врачей. Кроме того, инициативы, направленные на продвижение самостоятельного введения препаратов для длительного лечения в клиниках и на дому, стимулируют расширение рынка. Участники рынка сосредоточены на инновационных, экологичных и эргономичных устройствах, соответствующих высоким стандартам Германии.

Анализ рынка инъекционных устройств в Азиатско-Тихоокеанском регионе

Рынок инъекционных устройств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 23% в прогнозируемый период с 2026 по 2033 год. Это обусловлено ростом распространенности аутоиммунных и гормональных заболеваний, увеличением расходов на здравоохранение и растущим внедрением биологической терапии в условиях домашнего ухода. Быстрая урбанизация, рост располагаемых доходов и повышение осведомленности о самоинъекционной терапии способствуют росту рынка. Кроме того, государственные инициативы, направленные на развитие цифрового здравоохранения, телемедицины и пациентоориентированных программ, ускоряют внедрение этих технологий. В таких странах, как Китай, Япония и Индия, наблюдается технологический прогресс в области инъекционных устройств, включая носимые и подключенные к сети шприц-ручки. Увеличение местного производства и доступность устройств делают их более доступными для более широкого круга пациентов. Сильная ориентация региона на управление хроническими заболеваниями и децентрализованное оказание медицинской помощи продолжает стимулировать развитие рынка.

Анализ рынка инъекционных устройств в Японии

Рынок инъекционных устройств в Японии набирает обороты благодаря высокой распространенности хронических заболеваний, старению населения и растущему спросу на удобные решения для самостоятельного введения препаратов. Пациенты и медицинские работники отдают приоритет устройствам, которые упрощают биологическую терапию, повышают приверженность лечению и позволяют осуществлять дистанционный мониторинг. Интеграция подключенных шприц-ручек и носимых устройств с телемедицинскими платформами способствует их внедрению. Японская технологически развитая система здравоохранения поддерживает инновации в эргономичных, безопасных и точных устройствах. Растущая осведомленность о вариантах лечения на дому и программы обучения пациентов дополнительно стимулируют рост рынка. Внедрение передовых подключенных инъекционных устройств как для домашнего, так и для клинического использования продолжает расширяться в ответ на модели пациентоориентированного ухода.

Анализ рынка инъекционных устройств в Индии

В 2025 году рынок инъекционных устройств в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется растущей распространенностью хронических заболеваний, быстрой урбанизацией и увеличением численности среднего класса. Пациенты все чаще используют предварительно заполненные шприцы, шприц-ручки и носимые устройства для проведения биологической терапии на дому. Государственные инициативы, направленные на развитие цифрового здравоохранения, «умных городов» и телемедицины, способствуют внедрению этих технологий. Доступные по цене устройства в сочетании с наличием местных производителей делают биологическую терапию более доступной. Растущая осведомленность о самостоятельном введении препаратов в сочетании с развивающейся инфраструктурой здравоохранения еще больше подпитывает рост рынка. Индия становится важным центром инноваций в области доставки биологической терапии, поддерживая региональную экспансию.

Доля рынка устройств для инъекций биологических препаратов

В отрасли производства инъекционных устройств для биологических препаратов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Бакстер (США)

- БД (США)

- Gerresheimer AG (Германия)

- Компания «Эли Лилли» (США)

- Компания Pfizer Inc. (США)

- SCHOTT AG (Германия)

- Sandoz International GmbH (Швейцария)

- Корпорация Терумо (Япония)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Crossject SA (Франция)

- AptarGroup, Inc. (США)

- West Pharmaceutical Services, Inc. (США)

- Antares Pharma, Inc. (США)

- Sensile Medical AG (Швейцария)

- SHL Medical AG (Швейцария)

- ApiJect Systems Corp. (США)

- Ypsomed AG (Швейцария)

- Немера (Франция)

- E3D Elcam Drug Delivery Devices Ltd. (Израиль)

- Debiotech SA (Швейцария)

Какие последние тенденции наблюдаются на мировом рынке инъекционных устройств для биологических препаратов?

- В октябре 2025 года компания West Pharmaceutical Services представила на выставке CPHI Worldwide систему предварительно заполняемых шприцев West Synchrony™ (PFS). Эта система, разработанная для упрощения выбора шприцев и ускорения подачи заявок на регистрацию биологических препаратов и вакцин, повышает интеграцию и надежность компонентов системы доставки лекарственных средств, способствуя эффективной разработке и поставке инъекционных биологических препаратов.

- В сентябре 2025 года компания Apiject Systems подала в Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) заявку на регистрацию нового лекарственного препарата (NDA) для своего инновационного предварительно заполненного одноразового инъекционного устройства, использующего технологию выдувного наполнения и герметизации (BFS), предназначенного для масштабируемой и доступной доставки биологических лекарственных средств. Подача заявки представляет собой ключевой шаг на пути к получению разрешения регулирующих органов на новый класс предварительно заполненных инъекционных систем, сочетающих жидкую упаковку BFS и прецизионное литье под давлением.

- В июле 2025 года компания Becton, Dickinson and Company (BD) объявила о начале первого спонсируемого фармацевтической компанией клинического исследования с использованием своей технологии носимого инъекционного устройства BD Libertas™ для подкожного введения сложных биологических препаратов. Это знаменует собой ключевой шаг вперед в разработке комбинированных лекарственных средств и устройств, позволяющий потенциально перейти от внутривенных инфузий в больницах к более удобному самостоятельному введению высоковязких биологических препаратов на дому, что подчеркивает ориентированность на пациента при лечении.

- В мае 2025 года компания Sandoz выпустила на европейский рынок автоинъектор PYZCHIVA® (устекинумаб), став первым коммерчески доступным биоаналогом автоинъектора устекинумаба в регионе. Этот запуск предоставляет возможность самостоятельного применения препарата при хронических воспалительных заболеваниях, таких как псориаз и болезнь Крона, повышая удобство и приверженность лечению для пациентов, нуждающихся в длительной биологической терапии.

- В октябре 2024 года компании BD и Ypsomed объявили о стратегическом сотрудничестве в целях развития систем самостоятельного введения высоковязких биологических препаратов. В рамках этой инициативы стеклянный предварительно заполняемый шприц Neopak™ XtraFlow™ от BD интегрируется с платформой автоинъектора YpsoMate® 2.25 от Ypsomed, что позволит расширить возможности доставки биологических препаратов со сложной вязкостью и улучшить возможности самостоятельного введения пациентами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.