Global Intestinal Pseudo Obstruction Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

24.87 Billion

USD

36.86 Billion

2024

2032

USD

24.87 Billion

USD

36.86 Billion

2024

2032

| 2025 –2032 | |

| USD 24.87 Billion | |

| USD 36.86 Billion | |

| % | |

|

Сегментация мирового рынка лечения кишечной псевдообструкции по типу (острая и хроническая), лечению (лекарства, хирургия, диета, декомпрессия и др.), диагностике (физический осмотр, биопсия, анализ крови, тесты опорожнения желудка, визуальные исследования, манометрия и др.), симптомам (больница, вздутие живота, диарея, рвота, тошнота, запор и др.), дозировке (таблетки, инъекции и др.), способу введения (перорально, внутривенно и др.), конечным пользователям (клиника, больница и др.), каналу сбыта (аптека при больнице, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2032 г.

Размер рынка лечения кишечной псевдонепроходимости

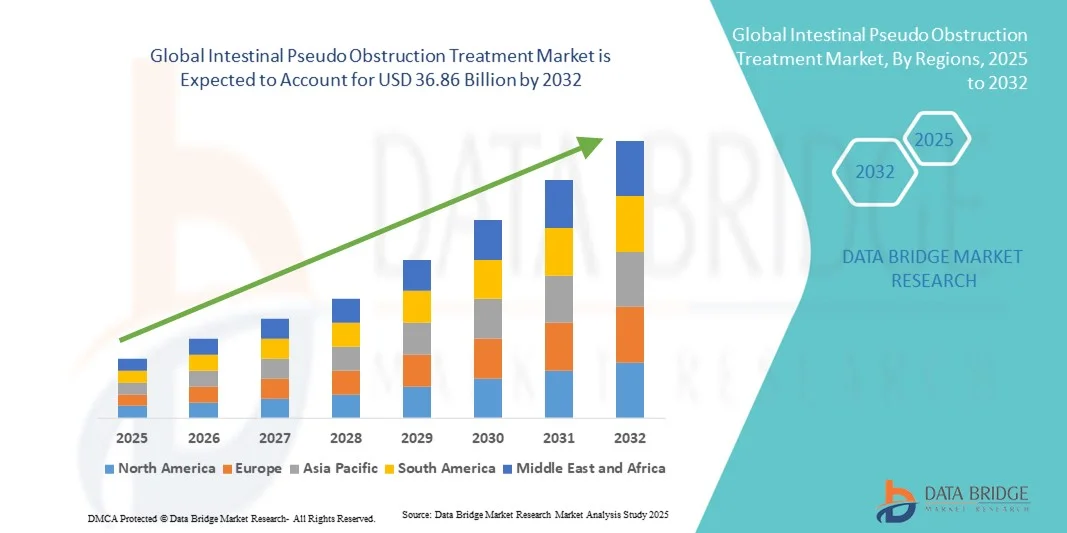

- Объем мирового рынка лечения кишечной псевдообструкции в 2024 году оценивался в 24,87 млрд долларов США и, как ожидается, достигнет 36,86 млрд долларов США к 2032 году при среднегодовом темпе роста 5,04% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен повышением осведомленности и улучшением диагностики хронических нарушений моторики кишечника, а также достижениями в области фармакологической терапии, хирургических вмешательств и методов поддерживающей терапии, которые улучшают результаты лечения пациентов.

- Кроме того, растущий спрос на эффективные, малоинвазивные и целенаправленные методы лечения, а также продолжающиеся исследования в области разработки новых лекарственных препаратов и усовершенствованных методов диагностики, делают лечение кишечной псевдообструкции одним из важнейших направлений в гастроэнтерологии. Эти факторы ускоряют темпы внедрения, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения кишечной псевдообструкции

- Лечение псевдообструкции кишечника, комбинированная терапия, хирургические процедуры, диетические вмешательства и методы декомпрессии приобретают все большую значимость для решения проблем с нарушением моторики кишечника, при этом особое внимание уделяется контролю симптомов, профилактике осложнений и повышению выживаемости пациентов как в острых, так и в хронических случаях.

- Растущий спрос на эффективные методы лечения обусловлен, прежде всего, улучшением диагностических возможностей, растущей осведомленностью о редких нарушениях моторики желудочно-кишечного тракта и постоянными исследованиями в области современных фармакологических препаратов и хирургических инноваций, которые улучшают долгосрочные результаты.

- Северная Америка доминировала на рынке лечения кишечной псевдообструкции с наибольшей долей выручки в 40,3% в 2024 году, чему способствовала надежная инфраструктура здравоохранения, специализированные гастроэнтерологические центры, показатели ранней диагностики и активные инициативы в области НИОКР со стороны ведущих фармацевтических компаний и компаний, занимающихся разработкой медицинских приборов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения кишечной псевдообструкции в течение прогнозируемого периода благодаря расширению доступа к здравоохранению, увеличению инвестиций в лечение редких заболеваний и повышению уровня распознавания нарушений моторики желудочно-кишечного тракта в развивающихся странах.

- Сегмент лекарственных средств доминировал на рынке лечения кишечной псевдообструкции с долей рынка 41,9% в 2024 году, что обусловлено его передовой ролью в уменьшении таких симптомов, как боль в животе, вздутие живота, тошнота и запор, при этом пероральные и внутривенные лекарственные формы широко использовались в больницах и клиниках как через госпитальные, так и через розничные аптечные каналы распространения.

Область применения отчета и сегментация рынка лечения кишечной псевдообструкции

|

Атрибуты |

Ключевые данные о рынке лечения псевдокишечной непроходимости |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения кишечной псевдообструкции

Достижения в диагностических и терапевтических подходах

- Значительной и набирающей силу тенденцией на мировом рынке лечения кишечной псевдообструкции является развитие диагностической визуализации, манометрии и тестов опорожнения желудка, которые повышают точность раннего выявления и лечения как острых, так и хронических случаев.

- Например, манометрия высокого разрешения всё чаще применяется в специализированных центрах, позволяя врачам лучше выявлять нарушения двигательной функции и соответствующим образом корректировать стратегии лечения. Аналогичным образом, методы визуализации становятся всё более совершенными, что способствует точной диагностике.

- Инструменты диагностической поддержки на базе искусственного интеллекта начинают улучшать процесс принятия клинических решений, предоставляя врачам более полную информацию о прогрессировании заболевания, реакции пациента на терапию и персонализированные схемы лечения.

- Интеграция телемедицины и технологий удаленного мониторинга состояния пациентов обеспечивает пациентам доступ к специализированной гастроэнтерологической помощи и постоянному лечению симптомов без необходимости частых визитов в больницу.

- Тенденция к развитию передовых методов диагностики и интеграции цифровых технологий в здравоохранение меняет ожидания пациентов с заболеваниями желудочно-кишечного тракта. В результате компании и исследовательские институты инвестируют в разработку новых лекарственных препаратов, хирургические инновации и платформы цифрового здравоохранения.

- Спрос на точность диагностики и эффективные междисциплинарные подходы к лечению стремительно растет как в развитых, так и в развивающихся регионах, поскольку системы здравоохранения отдают приоритет своевременному вмешательству при редких желудочно-кишечных заболеваниях.

Динамика рынка лечения кишечной псевдообструкции

Водитель

Растущая потребность в связи с ростом распространенности и осведомленности о нарушениях двигательной функции

- Растущее понимание хронической кишечной псевдонепроходимости (ХПКН) и других тяжелых нарушений моторики в сочетании с растущими кампаниями по повышению осведомленности является существенным фактором, обуславливающим спрос на передовые методы лечения.

- Например, в марте 2024 года ведущие гастроэнтерологические ассоциации обозначили CIPO как критически важную неудовлетворенную медицинскую потребность, призывая к совершенствованию диагностических инструментов и обеспечению доступа пациентов к специализированной помощи. Ожидается, что такие инициативы будут способствовать внедрению лечения в прогнозируемый период.

- Поскольку пациенты и поставщики медицинских услуг стремятся к эффективному лечению опасных для жизни осложнений, варианты лечения, включая медикаментозное лечение, хирургическое вмешательство и декомпрессию, рассматриваются как жизненно важные компоненты ухода, предлагая явное улучшение по сравнению с традиционными подходами симптоматического облегчения.

- Кроме того, повышение точности диагностики и расширение специализированных центров по лечению заболеваний желудочно-кишечного тракта обеспечивают раннюю диагностику, что повышает показатели успешности лечения и результаты лечения для пациентов.

- Растущее число исследовательских проектов и клинических испытаний, направленных на лечение редких желудочно-кишечных заболеваний, дополнительно стимулирует инновации, способствуя расширению линейки методов лечения с потенциалом глобального внедрения.

- Удобство доступа к лечению через различные каналы, такие как больничные аптеки, розничные магазины и онлайн-платформы, также является движущей силой роста, особенно в регионах, где доступ к здравоохранению быстро улучшается.

Сдержанность/Вызов

Сложность диагностики и высокая стоимость лечения

- Сложный и часто длительный процесс диагностики кишечной псевдонепроходимости, который основан на многочисленных исследованиях, таких как биопсия, визуализация и манометрия, представляет собой значительную проблему для своевременного вмешательства.

- Например, пациенты часто проходят годы обследований, прежде чем им будет поставлен подтвержденный диагноз, что задерживает начало эффективного лечения и способствует ухудшению симптомов и развитию осложнений.

- Опасения по поводу высоких затрат на долгосрочное лечение, включая госпитализацию, хирургические операции и дополнительное питание, еще больше ограничивают доступ, особенно в регионах с низким и средним уровнем дохода, где охват медицинским обслуживанием ограничен.

- Отсутствие стандартизированных рекомендаций по лечению в разных регионах приводит к непоследовательной практике оказания медицинской помощи, создавая препятствия для повсеместного внедрения передовых методов лечения и вмешательств.

- Кроме того, ограниченное количество специализированных гастроэнтерологических центров и квалифицированных специалистов затрудняет диагностику и лечение во многих развивающихся странах, в результате чего значительная часть пациентов остается без должного внимания.

- Преодоление этих проблем за счет расширения инфраструктуры здравоохранения, снижения затрат на лечение, клинического обучения и ускорения процесса получения разрешений регулирующих органов на новые методы лечения будет иметь решающее значение для поддержания роста мирового рынка.

Рынок лечения кишечной псевдообструкции

Рынок сегментирован по типу, лечению, диагностике, симптомам, дозировке, способу введения, конечным пользователям и каналу сбыта.

- По типу

На основе типа рынок лечения кишечной псевдообструкции сегментируется на острую и хроническую кишечную псевдообструкцию. Хронический сегмент доминировал на рынке в 2024 году, поскольку на него приходится большинство диагностированных случаев во всем мире и он требует постоянного медицинского наблюдения. Пациенты с хронической кишечной псевдообструкцией (ХКПН) в значительной степени зависят от повторных госпитализаций, приема лекарств, диетического питания и нутритивной поддержки, что увеличивает использование медицинской помощи. Сложность этого состояния приводит к более широкому внедрению междисциплинарных подходов к лечению в передовых системах здравоохранения. Растущая осведомленность о хронических нарушениях моторики, наряду с усовершенствованными методами диагностики, такими как манометрия и визуализационные тесты, еще больше способствуют доминированию этого сегмента. Кроме того, долгосрочный характер хронической псевдообструкции создает устойчивый спрос как на фармакологические, так и на хирургические решения, укрепляя лидерство компании по доле выручки.

Ожидается, что сегмент острой помощи будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, в первую очередь за счет растущего распознавания острых проявлений, имитирующих механическую обструкцию, но без структурной обструкции. Больницы сообщают о более высокой частоте экстренных госпитализаций с острой псевдообструкцией, требующей быстрой диагностики и неотложных лечебных вмешательств. Усовершенствованные технологии визуализации, такие как КТ и УЗИ, помогают врачам быстро дифференцировать острую псевдообструкцию от механических причин, обеспечивая своевременную помощь. Кроме того, расширение учреждений неотложной помощи в развивающихся странах способствует более высоким показателям диагностики острых форм. Растущая осведомленность врачей об острых случаях и их ведении с помощью декомпрессии или медикаментозной терапии ускоряет рост. Сегмент также выигрывает от улучшений в поддерживающей терапии при внезапных эпизодах, что приводит к более быстрому внедрению в течение прогнозируемого периода.

- Лечение

На основе лечения рынок лечения кишечной псевдообструкции сегментируется на медикаментозное лечение, хирургию, диету, декомпрессию и другие. Сегмент медикаментов доминировал на рынке в 2024 году с долей рынка 41,9%, что обусловлено его ролью на переднем крае в лечении таких симптомов, как тошнота, вздутие живота, запор и боль в животе. Лекарства, включая прокинетики , антибиотики и противорвотные средства, широко назначаются как при острых, так и при хронических случаях, что делает их незаменимыми для ухода за пациентами. Их наличие в различных формах, таких как таблетки и инъекции, обеспечивает широкую доступность во всех медицинских учреждениях. Больницы и аптеки сообщают о постоянном спросе на лекарства из-за их экономической эффективности и неинвазивного характера. Рост исследовательских инициатив, направленных на разработку новых лекарств, еще больше укрепляет доминирование сегмента медикаментов. Кроме того, лекарства часто сочетаются с корректировкой диеты и поддерживающей терапией, что увеличивает их внедрение в различных путях оказания помощи.

Прогнозируется, что сегмент хирургии будет расти самыми быстрыми темпами в период 2025–2032 гг., поскольку он становится все более важным в тяжелых или рефрактерных случаях, когда медикаментозное лечение не обеспечивает адекватного облегчения. Хирургические вмешательства, такие как резекция кишечника, декомпрессия кишечника или кишечная стимуляция, внедряются в больницах третьего уровня оказания помощи с передовым оборудованием. Разработка малоинвазивных хирургических методов повышает показатели выздоровления и снижает послеоперационные осложнения, стимулируя их внедрение. Рост числа пациентов, нуждающихся в хирургических решениях из-за сильной дилатации или риска перфорации, является движущей силой роста. Кроме того, достижения в области хирургических устройств и расширение отделений гастроэнтерологии делают сложные процедуры более доступными. Спрос на хирургию также поддерживается растущей осведомленностью врачей о том, когда необходимо хирургическое вмешательство, что располагает этот сегмент к быстрому расширению.

- По диагнозу

На основе диагностики рынок лечения кишечной псевдообструкции сегментируется на физикальное обследование, биопсию, анализ крови, тесты опорожнения желудка, визуализирующие тесты, манометрию и другие. Сегмент визуализирующих тестов доминировал на рынке в 2024 году, поскольку такие методы, как рентген, КТ и ультразвук остаются золотым стандартом для дифференциации кишечной псевдообструкции от механической непроходимости. Визуализация обеспечивает быстрые, неинвазивные и высокоточные результаты, что делает ее первой линией исследования как в острых, так и в хронических случаях. Больницы по всему миру полагаются на визуализацию из-за ее доступности и скорости в условиях неотложной помощи. Растущая сложность технологий визуализации, таких как КТ высокого разрешения и МРТ, еще больше усиливает их роль. Растущее внедрение как в развитых, так и в развивающихся странах обеспечивает широкое использование. Кроме того, визуализация помогает в мониторинге прогрессирования заболевания, что имеет решающее значение для долгосрочного лечения хронической псевдообструкции.

Ожидается, что сегмент манометрии будет демонстрировать самый быстрый рост в период с 2025 по 2032 год благодаря своей уникальной способности напрямую измерять моторику кишечника и выявлять закономерности дисфункции. Манометрия высокого разрешения становится высоконадежным инструментом в специализированных гастроэнтерологических центрах для диагностики CIPO. По мере того, как врачи все больше осознают важность ранней и точной диагностики, спрос на манометрию значительно увеличивается. Технологические усовершенствования делают эти устройства более точными и удобными в использовании, способствуя их внедрению. Хотя в настоящее время они ограничены передовыми системами здравоохранения, текущие инвестиции расширяют доступ к манометрии во всем мире. Более того, ее использование в исследованиях и клинических испытаниях новых методов лечения растет, что стимулирует рост рынка. Способность манометрии предоставлять персонализированную диагностическую информацию способствует ее быстрому внедрению в качестве специализированного, но необходимого диагностического инструмента.

- По симптомам

На основе симптомов рынок лечения псевдообструкции кишечника сегментируется на боли в животе, вздутие живота, диарею, рвоту, тошноту, запор и другие. Сегмент боли в животе доминировал на рынке в 2024 году, поскольку это наиболее часто регистрируемый симптом и основная причина обращения пациентов за медицинской помощью. Боль в животе при псевдообструкции может быть сильной и рецидивирующей, что обуславливает спрос на лекарства, диагностику и госпитализацию. Этот симптом существенно влияет на качество жизни пациентов, поэтому эффективное лечение является приоритетом для врачей. Больницы и клиники часто инициируют протоколы лечения, ориентированные на облегчение боли, что подчеркивает ее центральную роль. Растущая осведомленность пациентов и их готовность проводить лечение для облегчения боли еще больше усиливают этот сегмент. Кроме того, разработка новых фармакологических средств, направленных на боль при желудочно-кишечных расстройствах, укрепляет лидерство этого сегмента.

Прогнозируется, что сегмент вздутия живота будет расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено растущим признанием вздутия живота как основного хронического симптома кишечной псевдообструкции. В отличие от боли, вздутие живота часто сохраняется, несмотря на традиционную терапию, что приводит к увеличению спроса на целенаправленные методы лечения. Для эффективного лечения вздутия живота все чаще применяются диетические изменения, лекарственная терапия и методы декомпрессии. Растущие жалобы пациентов на вздутие живота в хронических случаях побуждают врачей уделять приоритетное внимание его лечению в комплексных планах лечения. Кроме того, клинические исследования все больше фокусируются на вздутии живота как на ключевом показателе эффективности лечения. Этот сдвиг в сторону рассмотрения вздутия живота как критической проблемы качества жизни стимулирует быстрый рост этого сегмента на мировых рынках.

- По дозировке

В зависимости от дозировки рынок средств для лечения кишечной псевдообструкции сегментируется на таблетки, инъекции и другие препараты. В 2024 году на рынке доминировал сегмент таблеток благодаря удобству, экономической эффективности и высокой приверженности пациентов, особенно при хроническом лечении. Таблетки широко используются для длительного приема прокинетиков, антибиотиков и противорвотных препаратов. Их легко распространять в больницах, аптеках и на онлайн-платформах, что делает их высокодоступными. Врачи часто предпочитают таблетки для стабильной дозировки и ведения амбулаторного лечения. Доминирование таблеток дополнительно подтверждается ростом распространенности хронической псевдообструкции, требующей постоянной терапии. Кроме того, таблетки обеспечивают гибкость в комбинированной терапии с диетой и поддерживающей терапией, укрепляя их лидерство на рынке.

Прогнозируется, что сегмент инъекционных препаратов будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, поскольку инъекционные формы препаратов играют важнейшую роль в лечении острых состояний и проведении стационарных вмешательств. Внутривенные или внутримышечные препараты быстро действуют в тяжелых случаях, сопровождающихся рвотой, обезвоживанием или мальабсорбцией, обеспечивая своевременное купирование симптомов. Рост сегмента обусловлен расширением инфраструктуры больниц и внедрением инъекционных прокинетиков и антибиотиков в неотложную помощь. Инъекции также предпочтительны в случаях, когда пероральный прием невозможен из-за тяжелой обструкции или непереносимости. Клинические исследования в поддержку новых инъекционных методов лечения способствуют их внедрению. Более того, растущая осведомленность медицинских работников о преимуществах быстродействующих инъекций стимулирует развитие этого сегмента во всем мире.

- По способу введения

В зависимости от способа введения рынок средств для лечения кишечной псевдообструкции сегментируется на пероральный, внутривенный и другие. Пероральный путь доминировал на рынке в 2024 году, поскольку он удобен, экономически эффективен и подходит для длительной амбулаторной терапии. Пероральный прием позволяет пациентам контролировать хроническую кишечную псевдообструкцию дома с помощью таблеток или капсул. Этот путь широко поддерживается больницами, клиниками и розничными аптеками, что делает его высокодоступным. Пероральные препараты эффективны для лечения симптомов, включая вздутие живота, тошноту и боль в животе. Растущее предпочтение пациентами неинвазивного введения еще больше укрепляет его доминирование. Кроме того, пероральный путь облегчает комбинированную терапию с модификацией диеты и образа жизни, укрепляя его позицию как ведущего пути.

Ожидается, что сегмент внутривенного введения будет расти наиболее быстрыми темпами в период с 2025 по 2032 год, что обусловлено его важнейшей ролью в оказании неотложной помощи в стационарах, где требуется быстрый терапевтический эффект. Внутривенное введение обеспечивает немедленное введение лекарственных средств при тяжелой обструкции, обезвоживании или лечении инфекций. Больницы все чаще используют внутривенную терапию для пациентов, не переносящих пероральный прием. Растущая доступность лекарственных форм для внутривенного введения и усовершенствованные клинические руководства способствуют ее внедрению. Этот путь введения также является предпочтительным для недавно разработанных прокинетических препаратов, требующих точного дозирования. Ожидается, что увеличение инвестиций больниц в специализированные гастроэнтерологические отделения дополнительно ускорит рост этого сегмента.

- Конечными пользователями

Рынок лечения кишечной псевдообструкции сегментирован по конечным пользователям на клиники, больницы и другие организации. В 2024 году на рынке доминировал госпитальный сегмент, поскольку кишечная псевдообструкция часто требует сложной диагностики, хирургических вмешательств и стационарного лечения. Больницы предоставляют необходимую инфраструктуру для визуализации, манометрии и хирургического лечения, что делает их основным местом лечения. Распространенность как острых, так и хронических случаев в больницах обеспечивает стабильный доход. Специализированные гастроэнтерологические центры в больницах способствуют внедрению передовых методов лечения. Больницы также служат ключевыми пунктами выдачи лекарств и нутритивной поддержки. Доминирование подкрепляется необходимостью постоянного мониторинга и междисциплинарной помощи в сложных случаях.

Прогнозируется, что сегмент клиник будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, чему будет способствовать растущее внедрение амбулаторного лечения и последующего наблюдения пациентов с хронической псевдообструкцией. Клиники всё чаще предлагают диагностические услуги, консультации по питанию и подбор лекарственных средств, снижая зависимость от стационаров. Интеграция телемедицины в клиники повышает доступность услуг для пациентов из отдалённых районов. Растущая осведомлённость пациентов о необходимости раннего вмешательства стимулирует обращения в клиники. Расширение специализированных амбулаторных гастроэнтерологических услуг ускоряет эту тенденцию. Кроме того, клиники предоставляют удобный доступ к услугам планового мониторинга, что способствует быстрому росту этого сегмента.

- По каналу распространения

На основе каналов сбыта рынок средств для лечения кишечной псевдообструкции сегментируется на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки доминировал на рынке в 2024 году, поскольку большинство острых и сложных случаев лечатся в условиях стационара, требуя немедленного доступа к лекарствам. Больничные аптеки обеспечивают контролируемый отпуск инъекционных и специализированных препаратов, гарантируя безопасность пациентов. Они также поддерживают соблюдение клинических протоколов в тяжелых или хронических случаях. Сегмент выигрывает от роста числа госпитализаций и более широкого использования передовых методов лечения. Больницы остаются центральным пунктом распределения многопрофильной помощи, укрепляя свое доминирующее положение. Кроме того, больничные аптеки часто сотрудничают с поставщиками для обеспечения своевременной доступности необходимых лекарств для лечения редких желудочно-кишечных заболеваний.

Ожидается, что сегмент онлайн-аптек будет расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено растущим проникновением электронной коммерции и растущим спросом пациентов на доставку лекарств на дом. Интернет-аптеки повышают доступность лекарств, особенно для пациентов с хроническими заболеваниями, которым требуется долгосрочное обеспечение лекарствами. Они также предлагают экономически выгодные альтернативы традиционным аптечным каналам. Интеграция с телемедицинскими платформами улучшает качество выполнения рецептов и повышает удобство для пациентов. Рост цифровой грамотности и проникновения интернета в развивающихся странах способствуют быстрому внедрению этой технологии. Кроме того, получение регулирующими органами разрешений на онлайн-продажу лекарств в различных странах способствует расширению рынка для этого канала.

Региональный анализ рынка лечения кишечной псевдообструкции

- Северная Америка доминировала на рынке лечения кишечной псевдообструкции с наибольшей долей выручки в 40,3% в 2024 году, чему способствовала надежная инфраструктура здравоохранения, специализированные гастроэнтерологические центры, показатели ранней диагностики и активные инициативы в области НИОКР со стороны ведущих фармацевтических компаний и компаний, занимающихся разработкой медицинских приборов.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят доступ к точной диагностике, комплексным вариантам лечения, включая медикаментозное лечение и хирургические вмешательства, а также постоянный мониторинг как острых, так и хронических случаев.

- Широкое распространение этого метода также подкрепляется высокими расходами на здравоохранение, значительным присутствием фармацевтических компаний в сфере НИОКР и ранним внедрением инновационных методов лечения, что делает Северную Америку ведущим регионом по эффективному лечению кишечной псевдообструкции.

Обзор рынка лечения кишечной псевдообструкции в США

Рынок лечения кишечной псевдообструкции в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%, чему способствовала развитая инфраструктура здравоохранения и высокая осведомлённость о нарушениях моторики желудочно-кишечного тракта. Пациенты и врачи всё чаще отдают приоритет ранней диагностике, комплексному лечению симптомов и доступу к междисциплинарным подходам к лечению. Растущее внедрение инновационных методов лечения, включая прокинетики и малоинвазивные хирургические вмешательства, дополнительно стимулирует рост рынка. Более того, наличие специализированных гастроэнтерологических центров и хорошо налаженных больничных сетей обеспечивает своевременное и эффективное лечение как острых, так и хронических случаев. Рынок США также выигрывает от активных инвестиций в НИОКР и клинические исследования, ориентированные на редкие желудочно-кишечные заболевания.

Обзор европейского рынка лечения кишечной псевдообструкции

Ожидается, что рынок лечения кишечной псевдообструкции в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом, за счёт повышения осведомлённости о редких нарушениях моторики желудочно-кишечного тракта и необходимости эффективного лечения хронической кишечной псевдообструкции. Рост расходов на здравоохранение, урбанизация и доступ к передовым методам диагностики, таким как визуализация и манометрия, способствуют внедрению этих методов на рынок. Европейских пациентов также привлекают комплексные планы лечения, сочетающие медикаментозную терапию, диетические вмешательства и декомпрессионную терапию. В регионе наблюдается рост как в больницах, так и в клиниках, при этом методы лечения включаются в новые протоколы здравоохранения и специализированные центры.

Обзор рынка лечения кишечной псевдообструкции в Великобритании

Ожидается, что рынок лечения кишечной псевдообструкции в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости и диагностики хронической кишечной псевдообструкции, а также повышением осведомленности пациентов. Кроме того, опасения по поводу серьезных желудочно-кишечных осложнений побуждают как пациентов, так и медицинских работников применять раннее вмешательство и специализированные методы лечения. Развитая инфраструктура здравоохранения Великобритании, широкая доступность передовых диагностических средств и эффективные аптечные сети, как ожидается, продолжат стимулировать рост рынка. Растущее внимание к лечению редких заболеваний и активизация клинических исследований дополнительно способствуют расширению рынка.

Обзор рынка лечения кишечной псевдонепроходимости в Германии

Ожидается, что рынок лечения кишечной псевдообструкции в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о нарушениях моторики желудочно-кишечного тракта и рост спроса на передовые методы лечения. Развитая инфраструктура здравоохранения Германии, акцент на клинических инновациях и наличие высококачественных специализированных центров способствуют внедрению медикаментозной, хирургической и диетической терапии. Интеграция комплексных программ лечения с больничными и амбулаторными услугами становится все более распространенной, обеспечивая эффективное лечение. Более того, стремление пациентов к раннему вмешательству и доказательной медицине согласуется с местной медицинской практикой, что способствует устойчивому росту.

Обзор рынка лечения кишечной псевдообструкции в Азиатско-Тихоокеанском регионе

Рынок лечения кишечной псевдообструкции в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в год в период с 2025 по 2032 год, что обусловлено ростом числа диагностированных случаев, улучшением доступа к медицинской помощи и увеличением инвестиций в специализированную гастроэнтерологическую помощь в таких странах, как Китай, Япония и Индия. Растущая осведомленность о редких желудочно-кишечных заболеваниях и государственные инициативы по продвижению решений в области цифрового здравоохранения ускоряют внедрение лечения. Более того, расширение больничной инфраструктуры и доступность как лекарственных препаратов, так и малоинвазивных методов лечения повышают доступность лечения. Экономический рост, урбанизация и рост располагаемых доходов позволяют пациентам по всему региону искать передовые методы лечения.

Обзор рынка лечения кишечной псевдонепроходимости в Японии

Рынок лечения кишечной псевдообструкции в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокой осведомлённости о нарушениях моторики желудочно-кишечного тракта и потребности в удобстве ухода за пациентами. Японские пациенты всё чаще отдают предпочтение комплексному подходу к лечению, сочетающему лекарственную терапию, диету и технологии мониторинга. Больницы и специализированные центры активно внедряют передовые диагностические инструменты, такие как манометрия и визуализация, для улучшения результатов лечения пациентов. Более того, старение населения Японии, вероятно, стимулирует спрос на эффективные и простые в применении методы лечения хронической кишечной псевдообструкции как в условиях стационара, так и в условиях клиники.

Обзор рынка лечения кишечной псевдообструкции в Индии

Рынок лечения кишечной псевдообструкции в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено улучшением инфраструктуры здравоохранения, повышением осведомленности о желудочно-кишечных заболеваниях и ростом спроса пациентов на специализированную помощь. Индия представляет собой один из самых быстрорастущих рынков лечения кишечной псевдообструкции, при этом как лекарственные препараты, так и поддерживающая терапия все чаще применяются в больницах и клиниках. Ключевыми факторами роста рынка являются стремление к цифровым медицинским решениям, телемедицине и расширению доступа к специализированной гастроэнтерологической помощи. Наличие доступных вариантов лечения и расширение сети больниц дополнительно способствуют внедрению этих методов в стационарных и коммерческих медицинских учреждениях.

Доля рынка лечения кишечной псевдонепроходимости

Лидерами отрасли лечения псевдокишечной непроходимости являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- Новартис АГ (Швейцария)

- Cipla Ltd. (Индия)

- GSK plc (Великобритания)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Lilly USA, LLC. (США)

- АстраЗенека (Великобритания)

- Johnson & Johnson и ее филиалы (США)

- Санофи (Франция)

- Bayer AG (Германия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Melinta Therapeutics LLC (США)

- Basilea Pharmaceutica Ltd. (Швейцария)

- Tetraphase Pharmaceuticals (США)

- Paratek Pharmaceuticals, Inc. (США)

- AbbVie (США)

Каковы последние тенденции на мировом рынке лечения кишечной псевдообструкции?

- В октябре 2025 года Национальный институт диабета, заболеваний органов пищеварения и почек (NIDDK) разработал комплексные стратегии лечения хронической кишечной псевдообструкции. Эти стратегии включают нутритивную поддержку для предотвращения недоедания, медикаментозное лечение симптомов, декомпрессионные методы для уменьшения вздутия кишечника и, в некоторых случаях, хирургические вмешательства для устранения основных причин.

- В сентябре 2025 года журнал Penn Medicine сообщил о применении неостигмина для лечения псевдообструкции толстой кишки, также известной как синдром Огилви. Препарат оказался эффективным в стимуляции моторики толстой кишки, что делает его неинвазивным вариантом лечения пациентов с этим заболеванием.

- В июле 2025 года компании OPKO Health и Entera Bio объявили о сотрудничестве по разработке перорального аналога ГПП-2 для лечения синдрома короткой кишки, заболевания, связанного с нарушением моторики кишечника. Их исследования направлены на создание первого в своем классе перорального препарата, который мог бы стать более удобной альтернативой существующим инъекционным препаратам, потенциально повышая приверженность пациентов лечению и качество жизни.

- В июле 2025 года исследование, опубликованное в журнале Neurology, подчеркнуло необходимость оптимизированной иммуносупрессивной терапии при аутоиммунной хронической кишечной псевдообструкции (ХПКН). В исследовании подчёркивается, что, хотя кортикостероиды и иммуносупрессивные препараты широко применяются, их эффективность варьируется, и необходима более целенаправленная терапия. В исследовании содержится призыв к проведению клинических испытаний для разработки стандартизированных протоколов лечения этой подгруппы пациентов с ХПКН.

- В феврале 2025 года исследователи представили самоконтактную электромеханическую модель для изучения моторики кишечника. Эта модель объединяет микроструктурные свойства материала с электрофизиологическими данными для моделирования перистальтических движений. Этот подход направлен на улучшение понимания динамики кишечника и может быть использован для разработки будущих стратегий лечения нарушений моторики.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.