Global Intraosseous Infusion Kits Market

Размер рынка в млрд долларов США

CAGR :

%

USD

873.06 Billion

USD

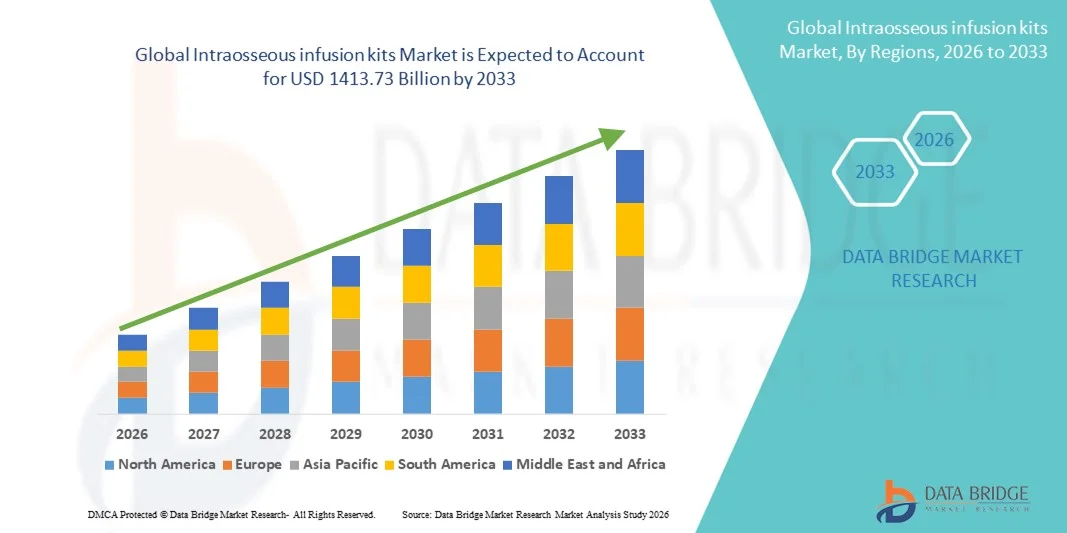

1,413.73 Billion

2025

2033

USD

873.06 Billion

USD

1,413.73 Billion

2025

2033

| 2026 –2033 | |

| USD 873.06 Billion | |

| USD 1,413.73 Billion | |

| % | |

|

Сегментация мирового рынка наборов для внутрикостной инфузии по типу (устройство FAST1, модифицированная игла Дикмана, устройство BIG, устройство EZ-IO, игла Джамшиди, устройство FASTx и NIO), технологии (с батарейным питанием, ручное и ударное), способу введения (дистальный отдел бедренной кости, грудина, дистальный и проксимальный отдел большеберцовой кости и другие), конечным пользователям (больницы, амбулаторные хирургические центры и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка наборов для внутрикостного введения

- Объем мирового рынка наборов для внутрикостной инфузии в 2025 году оценивался в 873,06 млрд долларов США и, как ожидается, достигнет 1413,73 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,21% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен расширением применения и технологическим прогрессом в системах оказания неотложной медицинской помощи и догоспитального лечения, что приводит к увеличению спроса на решения для быстрого сосудистого доступа как в больничных, так и в полевых условиях.

- Кроме того, растущий спрос со стороны медицинских работников и служб экстренного реагирования на быстрые, надежные и простые в использовании устройства для сосудистого доступа делает наборы для внутрикостной инфузии предпочтительным выбором в критических ситуациях. Эти факторы в совокупности ускоряют внедрение решений на основе наборов для внутрикостной инфузии, тем самым значительно стимулируя рост отрасли.

Анализ рынка наборов для внутрикостного введения

- Наборы для внутрикостного введения, обеспечивающие быстрый сосудистый доступ через костный мозг для экстренного введения жидкостей и лекарственных препаратов, приобретают все большее значение в неотложной медицине и реанимации благодаря своей способности обеспечивать быстрый и надежный доступ в тех случаях, когда традиционный внутривенный доступ затруднен или занимает много времени.

- Растущий спрос на наборы для внутрикостного введения в первую очередь обусловлен увеличением числа травм, остановок сердца и критических состояний, а также все более широким внедрением протоколов оказания неотложной помощи на догоспитальном этапе и усилением внимания к улучшению показателей выживаемости за счет более быстрого вмешательства.

- Северная Америка доминировала на рынке наборов для внутрикостного введения, занимая наибольшую долю выручки в 41,6% в 2025 году. Этому способствовали развитая инфраструктура неотложной медицинской помощи, широкое внедрение протоколов служб скорой медицинской помощи, высокая осведомленность медицинских работников и широкое использование в больницах и учреждениях догоспитальной помощи, при этом лидирующий спрос наблюдался в США.

- Ожидается, что в прогнозируемый период Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке наборов для внутрикостного введения, чему способствуют увеличение инвестиций в здравоохранение, рост числа неотложных состояний и травм, расширение учреждений неотложной медицинской помощи и растущее внедрение современного оборудования для оказания неотложной помощи на догоспитальном и стационарном уровнях в странах с развивающейся экономикой.

- В 2025 году сегмент устройств с батарейным питанием занимал наибольшую долю рынка по выручке, составляющую 52,6%, что обусловлено растущей популярностью автоматизированных устройств, обеспечивающих быстрое и точное введение иглы.

Обзор отчета и сегментация рынка наборов для внутрикостного введения

|

Атрибуты |

Ключевые рыночные тенденции в сегменте наборов для внутрикостного введения. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка наборов для внутрикостного введения

Повышение операционной эффективности за счет передовых решений для внутрикостного доступа.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке наборов для внутрикостного введения является растущее внедрение передовых устройств внутрикостного доступа, обеспечивающих более быстрый, безопасный и надежный сосудистый доступ в условиях неотложной и интенсивной терапии.

- Например, отделения неотложной помощи в Северной Америке и Европе все чаще используют автоматические внутрикостные устройства, которые обеспечивают быстрый сосудистый доступ у пациентов с травмами, остановкой сердца и шоком, когда традиционный внутривенный доступ затруднен.

- Внедрение усовершенствованной конструкции игл, устойчивых к давлению инфузионных линий и стандартизированных протоколов введения повышает вероятность успешного внутрикостного доступа, сокращает время до начала лечения и улучшает результаты лечения пациентов.

- Кроме того, рост числа служб догоспитальной помощи и военных подразделений экстренного реагирования ускоряет спрос на портативные и удобные в использовании внутрикостные аптечки, которые можно применять в сложных условиях.

- Тенденция к использованию малоинвазивных экстренных процедур и необходимость быстрой доставки лекарственных препаратов в критических ситуациях также стимулируют инновации в технологии внутрикостного введения.

- Переход к более надежным, эффективным и клинически действенным системам внутрикостного доступа улучшает рабочие процессы реагирования на чрезвычайные ситуации и укрепляет общую цепочку поставок для оказания интенсивной терапии.

Динамика рынка наборов для внутрикостного введения

Водитель

Увеличение числа процедур оказания неотложной медицинской помощи и рост частоты травм и остановок сердца.

- Растущее число экстренных случаев и случаев оказания неотложной помощи во всем мире является основным фактором, стимулирующим глобальный рынок наборов для внутрикостного введения лекарственных препаратов.

- Например, рост числа дорожно-транспортных происшествий, травм и неотложных сердечных состояний в таких регионах, как Азиатско-Тихоокеанский регион и Латинская Америка, увеличивает потребность в решениях для быстрого сосудистого доступа.

- Внутрикостное введение в настоящее время признано важной альтернативой внутривенному доступу в экстренных ситуациях, особенно для детей и пациентов с коллапсом вен.

- Кроме того, расширение служб экстренной медицинской помощи и более широкое внедрение стандартизированных протоколов оказания неотложной помощи повышают спрос на внутрикостные аптечки.

- Растущее внимание к повышению показателей выживаемости в критических ситуациях и акцент на своевременном введении жизненно важных лекарств побуждают больницы и службы скорой медицинской помощи пополнять запасы устройств и расходных материалов для внутрикостного введения.

- В целом, эти факторы создают высокий спрос на наборы для внутрикостного введения в больницах, амбулаторных отделениях неотложной помощи и службах догоспитальной помощи по всему миру.

Сдержанность/Вызов

Высокая стоимость современных устройств и ограниченная клиническая подготовка.

- Высокая стоимость современных внутрикостных устройств и наборов может ограничивать их внедрение, особенно в регионах с низким уровнем дохода и в небольших медицинских учреждениях.

- Например, бюджетные ограничения в сельских больницах и развивающихся странах часто препятствуют закупке автоматических внутрикостных устройств, что приводит к сохранению зависимости от традиционных методов внутривенного доступа.

- Кроме того, для внутрикостного доступа требуется соответствующая клиническая подготовка, чтобы обеспечить правильное введение и предотвратить такие осложнения, как инфекция или повреждение тканей.

- Недостаточная подготовка медицинских работников скорой помощи, фельдшеров и медсестер может препятствовать эффективному использованию внутрикостных наборов и снижать уверенность в проведении процедуры.

- Кроме того, опасения, связанные с процедурными осложнениями, и недостаточная осведомленность о рекомендациях по внутрикостному доступу могут замедлить темпы внедрения в некоторых регионах.

- Решение этих проблем с помощью экономически эффективных вариантов устройств, программ обучения и стандартизированных клинических протоколов будет иметь решающее значение для устойчивого роста мирового рынка наборов для внутрикостного введения.

Обзор рынка наборов для внутрикостного введения

Рынок сегментирован по типу, технологии, способу применения и конечным пользователям.

- По типу

В зависимости от типа, глобальный рынок наборов для внутрикостной инфузии сегментирован на устройства FAST1, модифицированные иглы Дикмана, устройства BIG, устройства EZ-IO, иглы Джамшиди, устройства FASTx и NIO. Сегмент устройств EZ-IO занимал наибольшую долю рынка (35,4%) в 2025 году благодаря высокой надежности, простоте использования и быстрому внедрению в условиях неотложной медицинской помощи. Устройства EZ-IO широко используются фельдшерами, врачами скорой помощи и травматологическими бригадами для быстрого сосудистого доступа в критических ситуациях. Питание устройства от батареи обеспечивает быструю установку и высокую эффективность даже в сложных условиях. Высокая узнаваемость бренда и обширные программы обучения также способствуют лидерству на рынке. Системы EZ-IO совместимы с широким спектром игл и демографическими характеристиками пациентов, что повышает их клиническую гибкость. Рост числа случаев остановки сердца, травм и тяжелых шоковых состояний увеличивает спрос на решения для быстрого сосудистого доступа. Доказанная эффективность устройства в догоспитальной и стационарной неотложной помощи еще больше способствует его внедрению. Наличие разрешений регулирующих органов и широкая доступность на основных рынках здравоохранения также способствуют его доминированию. Развитые дистрибьюторские сети и клинические рекомендации укрепляют рыночную долю. В целом, EZ-IO остается наиболее предпочтительным внутрикостным устройством в неотложной медицинской помощи.

Ожидается, что сегмент устройств BIG продемонстрирует самый быстрый среднегодовой темп роста в 18,9% в период с 2026 по 2033 год, чему способствует растущее внедрение в догоспитальной и военной неотложной помощи. Устройство BIG обеспечивает быстрый внутрикостный доступ без необходимости использования электричества или батарей, что делает его очень подходящим для полевых чрезвычайных ситуаций и условий с ограниченными ресурсами. Его простой ручной механизм позволяет быстро обучить и использовать его сотрудникам служб экстренного реагирования. Растущее внимание к сокращению времени реагирования в чрезвычайных ситуациях и повышению показателей выживаемости стимулирует спрос на устройство BIG. Портативность и надежность устройства способствуют его внедрению в машинах скорой помощи, группах реагирования на стихийные бедствия и удаленных медицинских учреждениях. Росту способствует также растущее использование в педиатрической и взрослой неотложной помощи. Повышение осведомленности о важности внутрикостного доступа в интенсивной терапии расширяет базу пользователей. Кроме того, активная поддержка со стороны служб неотложной медицинской помощи и программ обучения ускоряет проникновение на рынок. Ожидается, что сегмент получит выгоду от развития инфраструктуры неотложной помощи на развивающихся рынках. В целом, сегмент устройств BIG готов к быстрому росту благодаря своим операционным преимуществам и универсальности.

- С помощью технологий

В зависимости от технологии, глобальный рынок наборов для внутрикостной инфузии сегментирован на устройства с батарейным питанием, ручные и ударные. Сегмент устройств с батарейным питанием занимал наибольшую долю рынка, составляющую 52,6% выручки в 2025 году, благодаря растущей популярности автоматизированных устройств, обеспечивающих быструю и точную установку иглы. Устройства для внутрикостной инфузии с батарейным питанием обеспечивают высокую эффективность и снижают количество процедурных ошибок, что крайне важно в экстренных ситуациях. Медицинские работники предпочитают системы с батарейным питанием из-за их надежности и простоты использования в условиях высокого давления. Эти устройства широко используются в отделениях неотложной помощи, травматологических центрах и догоспитальных учреждениях. Сильное присутствие бренда и широкое клиническое внедрение поддерживают лидерство на рынке. Увеличение инвестиций в современное оборудование для оказания неотложной помощи дополнительно способствует росту. Сегмент также выигрывает от постоянных технологических обновлений, таких как улучшенное время работы от батареи и эргономичный дизайн. Высокий спрос на решения для быстрого сосудистого доступа в реанимации стимулирует их внедрение. Устройства с батарейным питанием широко используются как во взрослой, так и в детской неотложной помощи. В целом, технология с батарейным питанием остается ведущим сегментом на рынке.

Ожидается, что сегмент устройств, работающих по принципу ударного воздействия, продемонстрирует самый быстрый среднегодовой темп роста в 20,2% в период с 2026 по 2033 год, чему способствует растущее внедрение в догоспитальных и полевых условиях оказания неотложной помощи. Устройства, работающие по принципу ударного воздействия, обеспечивают быструю установку без использования батарей, что делает их идеальными для использования в отдаленных районах и в условиях стихийных бедствий. Эти устройства обеспечивают стабильную работу и требуют минимальной подготовки от сотрудников экстренных служб. Растущий спрос на портативные и экономичные внутрикостные решения поддерживает рост рынка. Технология ударного воздействия все чаще используется военными медицинскими бригадами и службами скорой медицинской помощи. Эти устройства также набирают популярность в развивающихся регионах благодаря своей доступности и надежности. Повышение осведомленности о внутрикостном доступе как о процедуре, спасающей жизнь, расширяет базу пользователей. Сегмент выигрывает от развития инфраструктуры неотложной медицинской помощи и государственных инициатив по улучшению догоспитальных услуг. В целом, ожидается, что технология ударного воздействия будет быстро расти благодаря своим операционным преимуществам и экономичности.

- Путем административного управления

В зависимости от способа введения, мировой рынок наборов для внутрикостного введения сегментируется на дистальный отдел бедренной кости, грудину, дистальный и проксимальный отделы большеберцовой кости и другие. Сегмент дистального и проксимального отделов большеберцовой кости занимал наибольшую долю рынка (46,8%) в 2025 году, благодаря широкому клиническому признанию и высоким показателям успешности как у взрослых, так и у детей. Доступ через большеберцовую кость обычно предпочтителен из-за легкого анатомического доступа и минимальных осложнений. Бригады скорой помощи и травматологи часто выбирают большеберцовую кость для быстрого внутрикостного доступа при остановке сердца и тяжелом шоке. Рост числа травм и неотложных случаев стимулирует спрос на устройства для доступа через большеберцовую кость. Этот сегмент выигрывает от убедительных клинических доказательств его эффективности и безопасности. Доступ через большеберцовую кость широко преподается в программах подготовки врачей скорой помощи, что еще больше способствует его внедрению. Этот способ подходит для широкого круга пациентов, включая младенцев и взрослых. Увеличение использования в догоспитальных и стационарных условиях неотложной помощи укрепляет доминирование на рынке. Наличие специализированных большеберцовых игл и совместимых устройств способствует росту сегмента. В целом, большеберцовый доступ остается предпочтительным методом внутрикостного введения.

Ожидается, что сегмент доступа через грудину продемонстрирует самый быстрый среднегодовой темп роста в 17,4% в период с 2026 по 2033 год, чему способствует растущее внедрение этого метода в неотложной помощи взрослым и в отделениях интенсивной терапии. Внутрикостный доступ через грудину обеспечивает стабильный и быстрый путь для введения лекарств и регидратации, особенно в случаях остановки сердца. Этот путь предпочтителен из-за близости к центральному кровообращению, что позволяет быстро доставлять лекарства. Усиление внимания к улучшению показателей выживаемости при неотложных состояниях, связанных с сердцем, поддерживает спрос на устройства для доступа через грудину. Рост сегмента также поддерживается достижениями в разработке внутрикостных игл и устройств для доступа через грудину. Повышение осведомленности среди врачей скорой помощи и бригад интенсивной терапии способствует внедрению этого метода. Доступ через грудину часто используется, когда периферический венозный доступ затруднен или отложен. Этот метод набирает популярность в отделениях неотложной помощи и отделениях интенсивной терапии больниц. Расширение клинической подготовки и разработка рекомендаций по использованию доступа через грудину еще больше способствуют росту. В целом, ожидается, что сегмент доступа через грудину будет быстро расширяться благодаря своим клиническим преимуществам.

- Для конечных пользователей

В зависимости от конечных пользователей, глобальный рынок наборов для внутрикостного введения препаратов сегментирован на больницы, амбулаторные хирургические центры и другие учреждения. Сегмент больниц занимал наибольшую долю рынка, составляющую 62,9% выручки в 2025 году, благодаря высокому спросу на услуги неотложной и интенсивной терапии. Больницы являются основными пользователями наборов для внутрикостного введения препаратов из-за необходимости быстрого сосудистого доступа при травмах, остановке сердца и тяжелом шоке. Отделения неотложной помощи и реанимации используют внутрикостные устройства для обеспечения своевременного введения лекарственных препаратов. Рост числа госпитализаций из-за хронических заболеваний и неотложных состояний поддерживает доминирование сегмента. Больницы также имеют больший доступ к квалифицированным медицинским специалистам и развитой инфраструктуре неотложной помощи. Сегмент выигрывает от постоянных инвестиций в учреждения неотложной и травматологической помощи. Растущее внимание к безопасности пациентов и улучшению показателей выживаемости способствует внедрению. Больницы также стимулируют спрос за счет закупки стандартизированных внутрикостных систем и программ обучения. В целом, больницы остаются крупнейшими конечными пользователями на рынке.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 16,8% в период с 2026 по 2033 год, чему способствуют увеличение числа амбулаторных операций и расширение сети амбулаторных хирургических центров по всему миру. Амбулаторные хирургические центры все чаще оснащаются системами экстренного реагирования и нуждаются в быстрых решениях для сосудистого доступа в непредвиденных критических ситуациях. Растущее внедрение малоинвазивных процедур и операций, проводимых в тот же день, увеличивает спрос на внутрикостные устройства в амбулаторных хирургических центрах. Сегмент выигрывает от роста инвестиций в амбулаторные учреждения и расширения хирургических центров в развивающихся регионах. Повышение осведомленности персонала амбулаторных хирургических центров о протоколах экстренной помощи способствует их внедрению. Амбулаторные хирургические центры также внедряют портативные и простые в использовании внутрикостные устройства для быстрого доступа. Растущая популярность экономически эффективных моделей амбулаторного лечения дополнительно поддерживает рост рынка. В целом, ожидается, что амбулаторные хирургические центры продемонстрируют быстрый рост благодаря увеличению объемов амбулаторных операций и готовности к чрезвычайным ситуациям.

Региональный анализ рынка наборов для внутрикостного введения

- Северная Америка доминировала на рынке наборов для внутрикостного введения, занимая наибольшую долю выручки в 41,6% в 2025 году. Этому способствовали развитая инфраструктура неотложной медицинской помощи, широкое внедрение протоколов служб скорой медицинской помощи (СМП), высокая осведомленность медицинских работников и широкое использование в больницах и учреждениях догоспитальной помощи, при этом США лидировали по спросу на рынке. Хорошо развитые сети СМП и травматологические центры региона способствуют внедрению устройств внутрикостного доступа для быстрого сосудистого доступа в критических ситуациях.

- Наличие ключевых игроков рынка и развитых дистрибьюторских сетей также способствует высокой степени проникновения на рынок. Кроме того, постоянные инвестиции в оборудование для оказания неотложной медицинской помощи и программы обучения способствуют расширению использования. Растет спрос на более быстрые и надежные решения для сосудистого доступа в машинах скорой помощи и отделениях неотложной помощи, что поддерживает рост рынка.

- Медицинские работники Северной Америки все чаще отдают предпочтение современным внутрикостным системам благодаря более высокой эффективности и простоте использования. Кроме того, растущее число случаев травм и остановки сердца еще больше стимулирует спрос. В целом, Северная Америка остается ведущим рынком внутрикостных инфузионных наборов благодаря широкому клиническому признанию и развитой инфраструктуре неотложной медицинской помощи.

Анализ рынка наборов для внутрикостного введения в США

В 2025 году рынок наборов для внутрикостного введения в США занял наибольшую долю выручки в Северной Америке, чему способствовали развитая инфраструктура здравоохранения, высокие расходы на неотложную медицинскую помощь и широкое внедрение протоколов скорой медицинской помощи. Разветвленная сеть догоспитальной помощи в стране способствует широкому использованию внутрикостных устройств для быстрого сосудистого доступа при травмах и сердечных заболеваниях. Кроме того, расширение программ обучения для парамедиков и врачей скорой помощи способствует внедрению этих устройств. Рынок США также выигрывает от высокой осведомленности о передовых технологиях неотложной помощи и значительных инвестиций в НИОКР. Растущий спрос на эффективные и быстродействующие устройства в больницах и амбулаторных учреждениях еще больше усиливает рост рынка. Более того, увеличение числа неотложных состояний и травм способствует росту спроса на наборы для внутрикостного введения. В целом, США остаются наиболее значимым рынком в мире благодаря развитой системе здравоохранения и широкому клиническому внедрению.

Анализ рынка наборов для внутрикостного введения в Европе

Прогнозируется, что рынок наборов для внутрикостного введения в Европе будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет повышения уровня цифровизации здравоохранения, улучшения инфраструктуры неотложной помощи и роста числа травм и случаев интенсивной терапии. Правительства стран Европы укрепляют службы неотложной помощи и инвестируют в передовые медицинские устройства для улучшения результатов лечения пациентов. Растущее внимание к улучшению догоспитальной помощи и снижению смертности в экстренных ситуациях поддерживает рост рынка. Кроме того, высокая осведомленность врачей и внедрение устройств внутрикостного доступа в больницах и службах скорой помощи еще больше стимулируют спрос. Европа также выигрывает от расширения программ обучения медицинских работников и растущего внедрения современного оборудования для неотложной помощи. В целом, регион демонстрирует устойчивый рост, обусловленный улучшением инфраструктуры здравоохранения и растущим спросом на эффективные решения для экстренного сосудистого доступа.

Анализ рынка наборов для внутрикостного введения в Великобритании

Ожидается, что рынок наборов для внутрикостного введения в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют модернизация неотложной медицинской помощи и растущее внедрение передовых медицинских устройств. Внимание правительства Великобритании к улучшению реагирования на чрезвычайные ситуации и результатов лечения в отделениях интенсивной терапии способствует внедрению систем внутрикостного доступа. Кроме того, расширение программ обучения для фельдшеров и врачей скорой помощи повышает осведомленность и использование этих устройств. Наличие ведущих медицинских учреждений и развитая инфраструктура неотложной медицинской помощи также способствуют расширению рынка. Рост числа травм и сердечных приступов дополнительно стимулирует спрос. В целом, ожидается, что рынок Великобритании будет стабильно расти благодаря увеличению инвестиций в неотложную медицинскую помощь и расширению внедрения современных решений для сосудистого доступа.

Анализ рынка наборов для внутрикостного введения в Германии

Ожидается, что рынок внутрикостных инфузионных наборов в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения, модернизация неотложной медицинской помощи и повышение осведомленности о внутрикостных устройствах доступа. Внимание Германии к улучшению догоспитальной и стационарной неотложной медицинской помощи способствует внедрению современных внутрикостных систем. Страна также выигрывает от передовых программ клинической подготовки и растущих инвестиций в оборудование для неотложной помощи. Кроме того, растущее число случаев травм и старение населения способствуют увеличению спроса. Развитая экосистема производства медицинских изделий и инноваций в Германии дополнительно поддерживает рост рынка. В целом, ожидается, что рынок будет стабильно расти благодаря широкому клиническому признанию и инвестициям в здравоохранение.

Анализ рынка наборов для внутрикостного введения в Азиатско-Тихоокеанском регионе

Ожидается, что рынок наборов для внутрикостного введения лекарств в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в течение прогнозируемого периода, чему способствуют увеличение инвестиций в здравоохранение, рост числа неотложных состояний и травм, расширение учреждений неотложной помощи и растущее внедрение современного оборудования для оказания неотложной помощи на догоспитальном и стационарном уровнях в странах с развивающейся экономикой. Быстрое расширение инфраструктуры здравоохранения в таких странах, как Китай и Индия, поддерживает рост рынка. Растущая распространенность несчастных случаев, сердечных приступов и критических заболеваний увеличивает спрос на устройства для быстрого сосудистого доступа. Кроме того, растущее внедрение протоколов скорой медицинской помощи и программ обучения для врачей скорой помощи повышает осведомленность и использование наборов для внутрикостного введения лекарств. В странах с развивающейся экономикой также наблюдается рост государственных инициатив по улучшению услуг неотложной помощи и расширению доступа к передовым медицинским устройствам. В целом, прогнозируется быстрый рост Азиатско-Тихоокеанского региона благодаря увеличению расходов на здравоохранение и расширению возможностей оказания неотложной помощи.

Анализ рынка наборов для внутрикостного введения в Японии

Рынок внутрикостных инфузионных наборов в Японии набирает обороты благодаря увеличению инвестиций в здравоохранение, модернизации неотложной медицинской помощи и высокому спросу на передовые медицинские устройства. Развитая инфраструктура здравоохранения Японии и стремление к улучшению результатов оказания неотложной помощи способствуют внедрению внутрикостных систем. Кроме того, старение населения и рост числа критических заболеваний также способствуют увеличению спроса. Повышение осведомленности среди медицинских работников и внедрение современных протоколов скорой медицинской помощи также стимулируют рост. В целом, Япония остается ключевым рынком в Азиатско-Тихоокеанском регионе благодаря развитой системе здравоохранения.

Анализ рынка наборов для внутрикостного введения в Китае

В 2025 году рынок наборов для внутрикостного введения в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом инвестиций в инфраструктуру здравоохранения, расширением учреждений неотложной помощи и увеличением числа травм и случаев оказания интенсивной терапии. Расширение системы здравоохранения страны и активные государственные инициативы по улучшению реагирования на чрезвычайные ситуации и результатов оказания интенсивной терапии способствуют росту рынка. Увеличение использования современных медицинских устройств и расширение возможностей служб скорой медицинской помощи дополнительно стимулируют спрос. Кроме того, растущая осведомленность среди медицинских работников и увеличение числа программ обучения способствуют внедрению внутрикостных устройств. В целом, Китай остается ведущим рынком в Азиатско-Тихоокеанском регионе благодаря большой базе пациентов и расширению услуг неотложной медицинской помощи.

Доля рынка наборов для внутрикостного введения

В отрасли производства наборов для внутрикостного введения лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Teleflex (США)

• ICU Medical (США)

• Vidacare (США)

• Teleflex (США)

• Smiths Medical (США)

• Cardinal Health (США)

• Becton Dickinson (США)

• B. Braun Melsungen (Германия)

• Vygon (Франция)

• Teleflex (Ирландия)

• H&H Medical Corporation (США)

• HMD Medical (США)

• CR Bard (США)

• HP Medical (Китай)

• Jiangsu Kindstar (Китай)

• Shenzhen Dapeng Medical (Китай)

• NIO Medical (Германия)

Последние разработки на мировом рынке наборов для внутрикостного введения.

- В марте 2023 года прогнозировался значительный рост рынка внутрикостных инфузионных устройств со среднегодовым темпом роста около 6,9% в период с 2023 по 2033 год. Этот рост обусловлен растущими потребностями в неотложной медицинской помощи и технологическими достижениями в области внутрикостных систем, используемых в случаях затрудненного внутривенного доступа, что подчеркивает расширяющуюся роль внутрикостных устройств в критических медицинских ситуациях.

- В июле 2023 года отраслевые исследования выявили новые тенденции на мировом рынке устройств для внутрикостного введения, включая расширение их применения в отделениях неотложной помощи, а также акцент на выпуске новых продуктов и сотрудничестве между ведущими игроками рынка для расширения ассортимента и глобального присутствия.

- В мае 2024 года компания Teleflex расширила свой ассортимент оборудования для внутрикостного сосудистого доступа, выпустив новый набор для внутрикостного доступа Arrow EZ-IO, первый одобренный FDA стерильный набор одноразового использования, разработанный для оптимизации рабочего процесса врачей и улучшения доступности внутрикостных устройств в стерильных условиях больниц и отделений неотложной помощи.

- В октябре 2024 года компания BD (Becton, Dickinson and Company) представила усовершенствованную систему внутрикостного сосудистого доступа BD®, оснащенную встроенной пассивной системой безопасности кончика иглы для защиты медицинского персонала и пациентов, а также обеспечивающую быструю доставку жидкостей или лекарственных препаратов в критических ситуациях, когда внутривенный доступ может быть отложен или затруднен.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.