Global Isobutyryl Coa Dehydrogenase Deficiency Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.26 Billion

USD

1.91 Billion

2025

2033

USD

1.26 Billion

USD

1.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.26 Billion | |

| USD 1.91 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения дефицита изобутирил-КоА-дегидрогеназы по видам лечения (L-карнитин, низковалиновая диета и др.), диагностике (скрининг новорожденных, лабораторные исследования, физикальное обследование и др.), дозировке (таблетки, инъекции и др.), способу введения (перорально, внутривенно и др.), конечным пользователям (клиника, больница и др.), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 г.

Размер рынка лечения дефицита изобутирил-КоА-дегидрогеназы

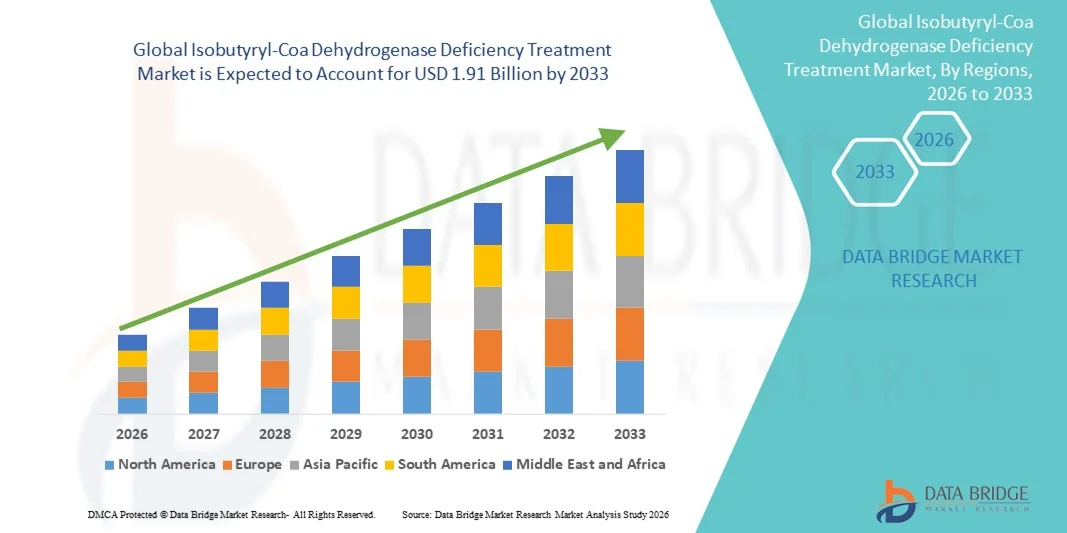

- Объем мирового рынка лечения дефицита изобутирил-КоА-дегидрогеназы в 2025 году оценивался в 1,26 млрд долларов США и, как ожидается , достигнет 1,91 млрд долларов США к 2033 году при среднегодовом темпе роста 5,30% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь повышением осведомленности, ранней диагностикой и достижениями в области таргетной терапии редких нарушений обмена веществ, которые позволяют более эффективно контролировать дефицит изобутирил-КоА-дегидрогеназы.

- Кроме того, растущие инвестиции в исследования и разработки, увеличение расходов на здравоохранение и доступность инновационных методов лечения способствуют улучшению результатов лечения пациентов, тем самым ускоряя внедрение специализированных методов лечения и внося значительный вклад в расширение рынка.

Анализ рынка препаратов для лечения дефицита изобутирил-КоА-дегидрогеназы

- Лечение дефицита изобутирил-КоА-дегидрогеназы, включая добавки L-карнитина, диету с низким содержанием валина и другие поддерживающие методы лечения, становится все более важным для контроля этого редкого метаболического расстройства, предотвращая метаболические кризы и улучшая качество жизни пациентов.

- Растущий спрос на эффективные и персонализированные варианты лечения обусловлен, прежде всего, растущей осведомленностью о редких нарушениях обмена веществ, улучшением диагностических возможностей и более широким применением целевых методов лечения среди поставщиков медицинских услуг.

- Северная Америка доминировала на рынке лечения дефицита изобутирил-КоА-дегидрогеназы с наибольшей долей выручки в 42,5% в 2025 году, что характеризуется развитой инфраструктурой здравоохранения, ранним внедрением инновационных методов лечения и сильным присутствием ключевых фармацевтических и биотехнологических игроков, особенно в США, где специализированные метаболические клиники и исследовательские инициативы расширяют доступ к лечению.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения дефицита изобутирил-КоА-дегидрогеназы в течение прогнозируемого периода благодаря повышению осведомленности в области здравоохранения, расширению программ скрининга новорожденных, увеличению инвестиций в лечение редких заболеваний и расширению инфраструктуры здравоохранения в таких странах, как Китай и Индия.

- В 2025 году сегмент L-карнитина доминировал на рынке с долей 47,7%, что обусловлено его доказанной эффективностью в улучшении метаболических результатов и широким клиническим внедрением в качестве терапии первой линии для лечения дефицита изобутирил-КоА-дегидрогеназы.

Область применения отчета и сегментация рынка лечения дефицита изобутирил-КоА-дегидрогеназы

|

Атрибуты |

Ключевые данные о рынке лечения дефицита изобутирил-КоА-дегидрогеназы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения дефицита изобутирил-КоА-дегидрогеназы

Достижения в области таргетной терапии и персонализированного лечения

- Важной и набирающей обороты тенденцией на мировом рынке лечения дефицита изобутирил-КоА-дегидрогеназы является разработка таргетных методов лечения и индивидуальных планов лечения, учитывающих метаболические потребности каждого пациента. Такой подход значительно повышает эффективность лечения и улучшает результаты лечения.

- Например, новые формулы L-карнитина и диетические добавки с низким содержанием валина разрабатываются на основе генетического профилирования, что позволяет более точно контролировать метаболизм и снижать риск метаболических кризисов.

- Достижения в области мониторинга лечения, такие как интеграция с носимыми медицинскими устройствами и мобильными медицинскими приложениями, позволяют отслеживать биохимические маркеры и соблюдение пациентом предписаний в режиме реального времени, поддерживая проактивные вмешательства.

- Сочетание диетотерапии и фармакологической терапии в индивидуальном режиме способствует улучшению метаболической стабильности, сокращению госпитализаций и улучшению качества жизни пациентов.

- Эта тенденция к персонализированному и технологически вспомогательному лечению меняет ожидания пациентов в отношении лечения редких нарушений обмена веществ, побуждая фармацевтические компании инвестировать в инновационные методы лечения.

- Спрос на методы лечения, адаптированные к индивидуальным потребностям пациентов, быстро растет как среди детей, так и среди взрослых, поскольку лица, осуществляющие уход за больными, и врачи все больше внимания уделяют эффективности и безопасности.

- Расширение сотрудничества между биотехнологическими компаниями и научно-исследовательскими институтами стимулирует инновации в области ферментной терапии и новых формул, ускоряя разработку более эффективных методов лечения.

- Растущее применение телемедицины и удаленного мониторинга пациентов с метаболическими нарушениями повышает приверженность терапии и обеспечивает непрерывное руководство со стороны специалистов, расширяя охват лечением.

Динамика рынка препаратов для лечения дефицита изобутирил-КоА-дегидрогеназы

Водитель

Повышение осведомленности, ранняя диагностика и расширенные программы скрининга

- Растущая осведомленность о редких нарушениях обмена веществ в сочетании с расширением программ скрининга новорожденных и улучшением диагностических возможностей является важным фактором повышенного спроса на лечение дефицита изобутирил-КоА-дегидрогеназы.

- Например, в 2025 году несколько больниц в Северной Америке и Азиатско-Тихоокеанском регионе включили скрининг новорожденных на редкие нарушения обмена веществ в плановые медицинские осмотры, что позволило проводить раннюю диагностику и своевременно начинать терапию.

- Раннее выявление позволяет врачам своевременно назначать добавки L-карнитина или диеты с низким содержанием валина, предотвращая метаболические кризисы и долгосрочные осложнения, тем самым улучшая результаты лечения пациентов.

- Кроме того, правительственные инициативы и программы по защите информации, направленные на повышение осведомленности о редких заболеваниях, повышают показатели выявления пациентов и стимулируют спрос на специализированные методы лечения.

- Рост расходов на здравоохранение и увеличение страхового покрытия для лечения редких заболеваний дополнительно стимулируют внедрение как диетических, так и фармакологических вмешательств. Сочетание ранней диагностики, информационных кампаний и поддерживающей политики здравоохранения расширяет доступ пациентов к эффективному лечению, ускоряя рост рынка.

- Достижения в области диагностических технологий, таких как тандемная масс-спектрометрия, позволяют быстрее и точнее выявлять нарушения обмена веществ, способствуя своевременному вмешательству и повышению эффективности лечения.

- Растущие партнерские отношения между фармацевтическими компаниями и фондами редких заболеваний улучшают охват пациентов, их обучение и доступ к программам лечения, способствуя росту рынка.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченный доступ в развивающихся регионах

- Опасения относительно высокой стоимости терапии и ограниченной доступности специализированной метаболической помощи в развивающихся регионах представляют собой серьезную проблему для более широкого проникновения на рынок.

- Например, диетические продукты с L-карнитином и низким содержанием валина могут быть чрезмерно дорогими в странах с низким и средним уровнем дохода, что ограничивает их доступность для пациентов, которым требуется непрерывное лечение.

- Необходимость пожизненного соблюдения диеты и приема добавок увеличивает общие расходы на лечение, создавая финансовое бремя для семей и систем здравоохранения.

- Кроме того, нехватка квалифицированных специалистов по метаболизму и ограниченная инфраструктура в некоторых регионах затрудняют диагностику и начало лечения, замедляя внедрение на рынок.

- Несмотря на расширение программ информирования и скрининга, пробелы в предоставлении медицинской помощи и ее доступности по-прежнему препятствуют широкому доступу к эффективным методам лечения.

- Преодоление этих проблем посредством стратегий сокращения расходов, государственных субсидий и расширения специализированных центров лечения заболеваний обмена веществ будет иметь решающее значение для устойчивого роста рынка.

- Различия в политике возмещения расходов и страховом покрытии в разных регионах могут ограничивать доступ пациентов к дорогостоящему лечению, что приводит к неравномерному росту рынка.

- Логистические проблемы при доставке специализированных диетических продуктов и добавок в отдаленные или недостаточно обслуживаемые районы еще больше ограничивают проникновение на рынок и соблюдение режима лечения.

Рынок лечения дефицита изобутирил-КоА-дегидрогеназы

Рынок сегментирован по признакам лечения, диагностики, дозировки, способа введения, конечных пользователей и канала сбыта.

- Лечение

На основе лечения рынок сегментирован на L-карнитин, диету с низким содержанием валина и другие. Сегмент L-карнитина доминировал на рынке с наибольшей долей выручки в 47,7% в 2025 году, что обусловлено его доказанной эффективностью в улучшении метаболических результатов у пациентов с дефицитом изобутирил-КоА-дегидрогеназы. Клиницисты часто отдают приоритет добавкам с L-карнитином из-за его непосредственной роли в восстановлении правильного обмена жирных кислот и снижении риска метаболических кризов. Рынок также видит высокий спрос на L-карнитин из-за широкого клинического внедрения, хорошо документированной безопасности и совместимости с режимами лечения как у детей, так и у взрослых. Терапия L-карнитином еще более выгодна, поскольку ее можно сочетать с диетическим контролем для улучшения долгосрочных результатов лечения пациентов. Его доказанная эффективность в улучшении биохимических маркеров и снижении госпитализаций способствует его принятию. Доступность различных форм выпуска, включая таблетки и пероральные растворы, также способствует его доминирующему положению.

Ожидается, что сегмент диет с низким содержанием валина будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, чему будет способствовать повышение осведомленности о персонализированном питании и метаболической терапии. Специализированные диетические планы помогают контролировать уровень аминокислот у пациентов и предотвращать метаболические осложнения, что делает их незаменимыми в комбинированной терапии. Растущий акцент на домашнем ведении пациентов и телемедицинской поддержке соблюдения диеты дополнительно стимулирует внедрение. Достижения в области предварительно упакованных лечебных продуктов и более простой доступ через интернет-аптеки повышают удобство использования. Повышение уровня информированности пациентов и лиц, осуществляющих уход, о диетических вмешательствах ускоряет принятие. Рост инвестиций в исследования и разработки для создания более вкусных и сбалансированных по питательным веществам продуктов с низким содержанием валина дополнительно способствует росту.

- По диагнозу

На основе диагностики рынок сегментируется на скрининг новорожденных, лабораторные исследования, физикальное обследование и другие. Сегмент скрининга новорожденных доминировал на рынке в 2025 году благодаря преимуществам ранней диагностики, что позволяет своевременно вмешаться и начать терапию, такую как добавление L-карнитина и коррекция питания. Больницы и клиники все чаще включают метаболические панели новорожденных в плановые осмотры для быстрого выявления редких метаболических нарушений. Ранняя диагностика значительно снижает риск тяжелых метаболических кризов и связанных с ними осложнений. Программы скрининга также облегчают разработку долгосрочных планов наблюдения и лечения детей с такими нарушениями. Государственные инициативы и пропаганда редких заболеваний стимулируют внедрение программ скрининга новорожденных во всем мире. Высокое внедрение в Северной Америке и Европе еще больше укрепляет его доминирующее положение на рынке.

Ожидается, что сегмент лабораторных исследований продемонстрирует наиболее быстрый рост в прогнозируемый период благодаря повышению доступности передовых диагностических технологий, таких как тандемная масс-спектрометрия и генетическое тестирование. Лабораторные исследования обеспечивают точное выявление дефицита метаболических ферментов, определяя планы целенаправленного лечения. Росту также способствует расширение диагностических услуг в больницах и специализированных клиниках, специализирующихся на лечении заболеваний, связанных с метаболизмом. Постоянное повышение скорости и чувствительности тестирования способствует его широкому внедрению. Развивающиеся рынки все активнее инвестируют в лабораторную инфраструктуру для выявления редких заболеваний. Расширение страхового покрытия диагностических процедур также способствует проникновению на рынок.

- По дозировке

В зависимости от дозировки рынок сегментирован на таблетки, инъекции и другие формы. Сегмент таблеток доминировал на рынке с наибольшей долей выручки в 2025 году благодаря простоте применения, соблюдению пациентами режима лечения и широкому распространению пероральных форм L-карнитина. Таблетки удобны как для детей, так и для взрослых, позволяя проводить длительное лечение в домашних условиях. Преимуществами сегмента являются разработанные клинические протоколы и доступность в розничных и больничных аптеках. Таблетки часто предпочитаются благодаря стабильности, точной дозировке и доступности по сравнению с инъекционными формами. Они совместимы с ежедневным режимом питания и программами телемедицинского мониторинга. Налаженные производственные и логистические цепочки обеспечивают постоянную доступность, укрепляя доминирующее положение.

Ожидается, что сегмент инъекционных препаратов будет демонстрировать самые быстрые темпы среднегодового роста в период с 2026 по 2033 год, что обусловлено его применением в острых случаях, требующих быстрого терапевтического вмешательства. Инъекционный L-карнитин обеспечивает немедленную метаболическую поддержку во время кризисов или госпитализации. Более широкое применение в специализированных клиниках и больницах, специализирующихся на лечении метаболизма, способствует росту. Инъекционные формы особенно важны для новорожденных и пациентов с тяжелыми заболеваниями, которые не переносят пероральные формы. Разработка более безопасных, готовых к использованию инъекционных растворов повышает удобство для медицинских работников. Растущая осведомленность врачей о важности быстрого вмешательства ускоряет внедрение.

- По способу введения

По способу введения рынок сегментирован на пероральные, внутривенные и другие. Пероральный сегмент доминировал в 2025 году благодаря предпочтениям пациентов, простоте применения и возможности длительной терапии в домашних условиях. Пероральные формы препаратов позволяют легко интегрировать их в диету, улучшая приверженность лечению и контроль метаболизма. Таблетки и жидкие пероральные формы подходят для разных возрастных групп, повышая приверженность пациентов. Сегмент выигрывает от широкой доступности в больницах, розничных магазинах и интернет-аптеках. Долгосрочный профиль безопасности и стабильность пероральных форм препаратов также способствуют их доминированию. Повышение осведомленности лиц, осуществляющих уход, и пациентов о преимуществах пероральной терапии способствует ее внедрению.

Ожидается, что сегмент внутривенных препаратов будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год благодаря своей важнейшей роли в экстренной терапии нарушений обмена веществ и лечении госпитализированных пациентов. Внутривенное введение обеспечивает быструю биодоступность для немедленного терапевтического эффекта. Растет популярность этой технологии в специализированных отделениях для больных с нарушениями обмена веществ и отделениях интенсивной терапии. Технологические усовершенствования инфузионных устройств и составов обеспечивают безопасность и простоту использования. Растущее предпочтение врачами внутривенной терапии при острых состояниях ускоряет внедрение. Расширение больничной инфраструктуры на развивающихся рынках дополнительно стимулирует рост.

- Конечными пользователями

По типу конечных пользователей рынок сегментирован на клиники, больницы и другие организации. В 2025 году сегмент больниц доминировал на рынке благодаря наличию специализированных отделений для лечения метаболических заболеваний, обученного персонала и доступа к диагностическим и терапевтическим ресурсам. Больницы предоставляют комплексное лечение, включая неотложную помощь, консультации по диетологии и мониторинг терапии. Высокое внедрение в развитых регионах способствует доминированию на рынке. Больницы часто служат центрами скрининга новорожденных, постоянного наблюдения и обучения пациентов. Интегрированные медицинские услуги в больницах обеспечивают непрерывность лечения. Возможность лечения острых метаболических кризов в больницах дополнительно укрепляет этот сегмент.

Ожидается, что сегмент клиник продемонстрирует наиболее быстрый рост в прогнозируемый период благодаря расширению специализированных клиник по лечению нарушений обмена веществ и педиатрии, предлагающих амбулаторную помощь. Клиники предоставляют доступный мониторинг лечения, рекомендации по питанию и плановое наблюдение. Росту способствуют интеграция телемедицины и программы поддержки на дому. Клиники повышают приверженность пациентов лечению благодаря персонализированному подходу и частым визитам. Расширение в городских и пригородных районах способствует проникновению на рынок. Развитие партнерских отношений с больницами и фондами редких заболеваний также ускоряет внедрение клиник.

- По каналу распространения

По каналам сбыта рынок сегментирован на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал в 2025 году благодаря прямой доступности рецептурных препаратов, включая L-карнитин и диетические продукты с низким содержанием валина, для стационарных и амбулаторных пациентов. Больничные аптеки обеспечивают соблюдение протоколов лечения и предоставляют пациентам консультации. Сегмент выигрывает от сильного влияния врачей и налаженных цепочек поставок. Больницы часто выдают лекарственные препараты во время критически важных вмешательств или последующих визитов. Интеграция с системами управления больницами улучшает отслеживание соблюдения режима лечения. Высокое доверие к больничным аптекам обеспечивает доминирующую долю выручки.

Ожидается, что сегмент онлайн-аптек будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год, что обусловлено ростом популярности электронной коммерции , простотой доставки на дом и повышением осведомленности лиц, осуществляющих уход. Онлайн-каналы улучшают доступ к специализированным диетическим продуктам и методам лечения в отдаленных регионах. Рост цифровой грамотности и интеграция телемедицины еще больше ускоряют внедрение. Интернет-аптеки предлагают подписку и персонализированные варианты доставки, что повышает удобство. Экономическая эффективность и возможность сравнения способствуют более широкому использованию. Расширение онлайн-платформ здравоохранения на развивающихся рынках также способствует росту.

Региональный анализ рынка препаратов для лечения дефицита изобутирил-КоА-дегидрогеназы

- Северная Америка доминировала на рынке лечения дефицита изобутирил-КоА-дегидрогеназы с наибольшей долей выручки в 42,5% в 2025 году, что характеризовалось развитой инфраструктурой здравоохранения, ранним внедрением инновационных методов лечения и сильным присутствием ключевых фармацевтических и биотехнологических игроков.

- Пациенты и лица, осуществляющие уход за ними в регионе, высоко ценят своевременную диагностику, доступ к специализированным метаболическим клиникам и доступность таких методов лечения, как L-карнитин и низковалиновая диета, которые помогают предотвратить метаболические кризисы и улучшить долгосрочные результаты.

- Широкое распространение также подкрепляется мощными государственными инициативами по повышению осведомленности о редких заболеваниях, высокими расходами на здравоохранение, страховым покрытием для лечения редких заболеваний и мощным присутствием фармацевтических и биотехнологических компаний, что делает Северную Америку ключевым рынком для лечения дефицита изобутирил-КоА-дегидрогеназы.

Обзор рынка препаратов для лечения дефицита изобутирил-КоА-дегидрогеназы в США

В 2025 году рынок США занял наибольшую долю выручки в Северной Америке – 80%, чему способствовала развитая инфраструктура здравоохранения и широкое распространение программ скрининга новорожденных на редкие метаболические заболевания. Пациенты и лица, осуществляющие уход, всё чаще отдают приоритет ранней диагностике и своевременному вмешательству с помощью таких методов лечения, как добавление L-карнитина и низковалиновая диета. Растущее внедрение специализированных метаболических клиник, телемедицины для мониторинга питания и терапии, а также комплексных программ поддержки пациентов с редкими заболеваниями дополнительно стимулирует развитие рынка. Кроме того, надёжное страховое покрытие и значительное присутствие фармацевтических и биотехнологических компаний вносят значительный вклад в рост рынка. Расширение информационных кампаний и государственные инициативы по лечению редких заболеваний ещё больше ускоряют выявление пациентов и начало лечения.

Обзор европейского рынка препаратов для лечения дефицита изобутирил-КоА-дегидрогеназы

Ожидается, что рынок Европы будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет финансируемых государством программ скрининга новорожденных и инициатив по повышению осведомленности о редких заболеваниях. Рост урбанизации, увеличение расходов на здравоохранение и растущая потребность в специализированной помощи способствуют внедрению методов лечения дефицита изобутирил-КоА-дегидрогеназы. Европейские пациенты и лица, осуществляющие уход за больными, все чаще обращаются к комплексным подходам к лечению, сочетающим диетотерапию и прием L-карнитина. В регионе наблюдается рост числа пациентов как детского, так и взрослого населения, причем лечение внедряется в больницы и центры лечения нарушений обмена веществ. Развитая инфраструктура здравоохранения и активное участие фармацевтических компаний в исследованиях и разработках также способствуют расширению рынка.

Обзор рынка препаратов для лечения дефицита изобутирил-КоА-дегидрогеназы в Великобритании

Ожидается, что рынок Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о редких метаболических заболеваниях и достижениями в области диагностики и лечения. Ранняя диагностика посредством скрининга новорожденных и лабораторных исследований способствует своевременному вмешательству, снижая риск метаболических осложнений. Растущий акцент на персонализированном уходе и программах поддержки пациентов способствует более широкому внедрению методов лечения. Кроме того, ожидается, что рост расходов на здравоохранение, надежное страхование и внедрение телемедицины будут стимулировать рост рынка. Наличие специализированных клиник по лечению метаболических заболеваний и активное участие фондов редких заболеваний также способствуют расширению рынка.

Обзор рынка препаратов для лечения дефицита изобутирил-КоА-дегидрогеназы в Германии

Ожидается, что рынок Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать рост осведомлённости о редких метаболических заболеваниях и спрос на передовые высокотехнологичные методы лечения. Развитая инфраструктура здравоохранения Германии, акцент на инновациях и мощная экосистема исследований и разработок способствуют внедрению терапии L-карнитином и низковалиновой диеты. Интеграция протоколов лечения с программами скрининга новорожденных и больничными центрами лечения нарушений обмена веществ становится всё более распространённой. Пациенты и лица, осуществляющие уход за пациентами, предпочитают структурированную клиническую поддержку для обеспечения соблюдения режима лечения и улучшения результатов. Государственные инициативы и страховое покрытие терапии редких заболеваний дополнительно ускоряют рост.

Обзор рынка препаратов для лечения дефицита изобутирил-КоА-дегидрогеназы в Азиатско-Тихоокеанском регионе

Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в прогнозируемый период с 2026 по 2033 год, что обусловлено повышением осведомленности о редких метаболических заболеваниях , расширением программ скрининга новорожденных и ростом расходов на здравоохранение в таких странах, как Китай, Япония и Индия. Растущая тенденция к ранней диагностике и своевременному вмешательству стимулирует внедрение методов лечения. Государственные инициативы, способствующие лечению редких заболеваний и поддержке телемедицины, расширяют доступ к лечению. Расширение инфраструктуры здравоохранения в регионе и наличие специализированных клиник по лечению метаболизма улучшают доступ к терапии. Кроме того, увеличение государственных и частных инвестиций в исследования редких заболеваний и обучение пациентов дополнительно стимулирует рост рынка.

Обзор рынка препаратов для лечения дефицита изобутирил-КоА-дегидрогеназы в Японии

Рынок Японии набирает обороты благодаря акценту страны на профилактическую медицину, передовым диагностическим центрам и высокой осведомлённости населения о редких метаболических заболеваниях. Внедрение программ скрининга новорожденных и специализированных метаболических клиник способствует раннему вмешательству с помощью L-карнитина и диетотерапии. Рост числа пациентов пожилого возраста и детей обуславливает спрос на эффективные и простые в применении методы лечения. Интеграция цифровых инструментов мониторинга и телемедицины для обеспечения соблюдения пациентами предписаний способствует росту. Технологически развитая экосистема здравоохранения Японии и поддерживающая государственная политика дополнительно способствуют расширению рынка.

Обзор рынка препаратов для лечения дефицита изобутирил-КоА-дегидрогеназы в Индии

В 2025 году на рынок Индии пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом осведомленности о редких заболеваниях, расширением инфраструктуры здравоохранения и ростом внедрения программ скрининга новорожденных. Пациенты и лица, осуществляющие уход за пациентами, все чаще ищут доступные и недорогие методы лечения, включая добавки L-карнитина и низковалиновую диету. Развитие телемедицины и специализированных метаболических клиник улучшает приверженность терапии и долгосрочные результаты. Рост расходов на здравоохранение, государственные инициативы по лечению редких заболеваний и повышение осведомленности общественности являются ключевыми факторами, стимулирующими рост рынка. Присутствие отечественных фармацевтических компаний и каналов дистрибуции через интернет-аптеки также повышает доступность рынка и его проникновение.

Доля рынка препаратов для лечения дефицита изобутирил-КоА-дегидрогеназы

Индустрия лечения дефицита изобутирил-КоА-дегидрогеназы в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Лонза (Швейцария)

- Merck Sharp & Dohme Corp. (США)

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- Санофи (Франция)

- Johnson & Johnson Services, Inc. (США)

- GSK plc (Великобритания)

- АстраЗенека (Великобритания)

- Компания Bristol-Myers Squibb (США)

- Eli Lilly and Company (США)

- Bayer AG (Германия)

- AbbVie Inc. (США)

- Amgen Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Gilead Sciences, Inc. (США)

- Novo Nordisk A/S (Дания)

- Biogen Inc. (США)

- Regeneron Pharmaceuticals, Inc. (США)

- Celgene Corporation (США)

Каковы последние события на мировом рынке лечения дефицита изобутирил-КоА-дегидрогеназы?

- В апреле 2025 года в исследовании, опубликованном в журнале Frontiers in Genetics, было сообщено о семи новых вариантах гена ACAD8, связанных с IBDD, что расширяет известный спектр генетических мутаций и демонстрирует значительную фенотипическую изменчивость, включая случаи, когда пациенты оставались бессимптомными в течение многих лет, но у некоторых развивались неврологические симптомы, такие как фебрильные судороги.

- В апреле 2025 года исследователи опубликовали исследование, в котором идентифицировали семь новых вариантов гена ACAD8 (гена, лежащего в основе синдрома воспалительных заболеваний кишечника) среди лиц, отмеченных в ходе скрининга новорожденных. В исследовании документировалось долгосрочное наблюдение, и было отмечено, что, хотя большинство пациентов оставались клинически здоровыми, у некоторых развились неврологические симптомы, такие как фебрильные судороги, что подчеркивает необходимость долгосрочного мониторинга и индивидуального подхода к лечению.

- В сентябре 2024 года глобальный ретроспективный анализ (опубликованный через Minerva Pediatrics) описал две дополнительные мутации ACAD8 (c.1166G>A и c.986C>T), подтверждающие генетическую гетерогенность ВЗК и предоставляющие новые данные о корреляциях генотипа и фенотипа для помощи в диагностике и будущем лечении пациентов.

- В январе 2022 года масштабное обследование почти 303 000 новорожденных в Нинбо (Китай) выявило 27 повторно обследованных положительных случаев ВЗК; последующее генетическое тестирование подтвердило наличие нескольких известных и новых комбинаций мутаций ACAD8, расширяющих спектр мутаций и повышающих диагностическую чувствительность для раннего выявления.

- В декабре 2021 года в журнале Orphanet Journal of Rare Diseases было опубликовано крупное исследование когорты из 40 пациентов с ВЗК из Китая, в котором подробно описаны генотип, долгосрочный прогноз и спектр вариантов ACAD8. В исследовании подтверждено, что многие случаи, диагностированные с помощью скрининга новорожденных, остаются клинически доброкачественными, но подчеркивается необходимость долгосрочного наблюдения для формирования клинических рекомендаций по ведению пациентов с ВЗК и повышения осведомленности о них.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.