Global Laron Syndrome Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.70 Billion

USD

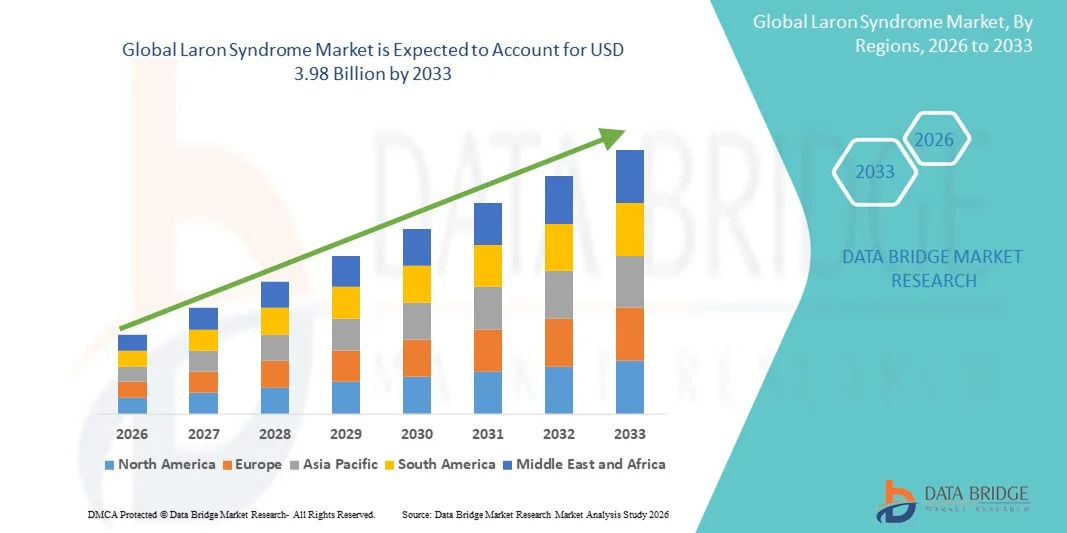

3.98 Billion

2025

2033

USD

2.70 Billion

USD

3.98 Billion

2025

2033

| 2026 –2033 | |

| USD 2.70 Billion | |

| USD 3.98 Billion | |

| % | |

|

Глобальная сегментация рынка синдрома Ларона по методам лечения (рекомбинантный человеческий ИФР-I, мекасермин, калорийная диета и другие), диагностике (генетические тесты, гормональные тесты и другие), демографическим характеристикам (младенческий и неонатальный период), симптомам (низкий рост, снижение мышечной силы, гипогликемия в младенческом возрасте, задержка полового созревания, тонкие и ломкие волосы, маленькие половые органы, короткие конечности, аномалии зубов, характерные черты лица, ожирение и другие), дозировке (инъекции и другие), способу введения (подкожный и другие), конечным пользователям (клиники, больницы и другие), каналам сбыта (больничные аптеки, розничные аптеки и онлайн-аптеки) — тенденции отрасли и прогноз до 2033 года.

Размер рынка синдрома Ларона

- Объем мирового рынка синдрома Ларона в 2025 году оценивался в 2,70 млрд долларов США и, как ожидается, достигнет 3,98 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,00% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен прогрессом в генетических исследованиях, улучшением диагностических возможностей и повышением осведомленности о редких эндокринных заболеваниях, что приводит к более ранней диагностике и лечению синдрома Ларона.

- Кроме того, растущий спрос на эффективные терапевтические решения, расширение клинических исследований, посвященных дефициту рецепторов гормона роста (GHR), и поддержка со стороны правительства в области лечения редких заболеваний значительно ускоряют внедрение вариантов лечения синдрома Ларона, тем самым стимулируя общий рост рынка.

Анализ рынка синдрома Ларона

- Синдром Ларона, редкое генетическое заболевание, вызванное дефицитом рецептора гормона роста (GHR), привлекает все большее клиническое внимание благодаря достижениям в молекулярной диагностике, раннему генетическому скринингу и повышению осведомленности о редких эндокринных заболеваниях. Эти разработки позволяют быстрее и точнее выявлять заболевания, что способствует росту рынка.

- Ускоряющийся спрос на эффективные методы лечения, особенно на препараты на основе IGF-1, такие как мекасермин, в первую очередь обусловлен расширением исследований нарушений метаболизма гормона роста, ростом инвестиций в разработку лекарств от редких заболеваний и увеличением доступности программ поддержки пациентов, улучшающих доступность лечения.

- Северная Америка доминировала на рынке синдрома Ларона, занимая наибольшую долю выручки — приблизительно 38,5% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, более высокими показателями диагностики, активными программами клинических исследований и присутствием ведущих биотехнологических компаний, работающих над редкими эндокринными заболеваниями. США лидируют в регионе благодаря растущему внедрению передовых методов генетического тестирования и благоприятным системам возмещения расходов на лечение редких заболеваний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с прогнозируемым среднегодовым темпом роста в течение прогнозируемого периода, чему способствуют повышение осведомленности о редких генетических заболеваниях, улучшение доступа к специализированным эндокринологическим клиникам, увеличение расходов на здравоохранение и государственные инициативы, поддерживающие лечение редких заболеваний.

- В 2025 году сегмент подкожного введения занимал наибольшую долю выручки — 82,4%, поскольку этот способ введения остается единственным клинически одобренным методом терапии с использованием ИФР-I.

Обзор отчета и сегментация рынка синдрома Ларона

|

Атрибуты |

Ключевые рыночные тенденции в отношении синдрома Ларона |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Pfizer Inc. (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка синдрома Ларона

Растущее внимание к передовым методам заместительной терапии гормоном роста и прецизионной терапии.

- Значительная и быстро набирающая обороты тенденция на мировом рынке синдрома Ларона — это растущее внимание к заместительной терапии гормоном роста на основе биологических препаратов и целенаправленным методам лечения, разработанным для борьбы с тяжелой резистентностью к гормону роста. Фармацевтические компании и исследовательские институты направляют значительные инвестиции на разработку препаратов IGF-1 длительного действия, улучшенных рекомбинантных препаратов и аналогов следующего поколения, способных улучшить результаты лечения пациентов и обеспечить долгосрочную безопасность.

- Например, в марте 2024 года компания Ascendis Pharma объявила о прогрессе в своей программе TransCon IGF-1, направленной на обеспечение более устойчивого и регулируемого механизма высвобождения IGF-1 для детей с нечувствительностью к гормону роста, что стало важным шагом на пути к повышению удобства лечения и терапевтической точности при синдроме Ларона.

- Расширение использования генетического тестирования и молекулярной диагностики для подтверждения мутаций рецептора гормона роста еще больше поддерживает эту тенденцию, позволяя врачам персонализировать стратегии лечения, адаптированные к индивидуальным особенностям пациентов. Более того, расширяются глобальные регистры пациентов и программы сбора данных из реальной клинической практики, что позволяет исследователям лучше понимать прогрессирование заболевания и оптимизировать пути лечения.

- Интеграция телемедицины и цифрового мониторинга в педиатрическую эндокринологию позволяет проводить дистанционную оценку параметров роста и реакции на лечение. Этот сдвиг оптимизирует ведение пациентов с заболеваниями, обеспечивая при этом доступное наблюдение за пациентами в малообеспеченных или отдаленных районах.

- Тенденция к более совершенным, основанным на доказательствах и персонализированным терапевтическим подходам коренным образом меняет представления о лечении расстройств, связанных с нечувствительностью к гормону роста. Вследствие этого ведущие компании и исследовательские центры все чаще отдают приоритет длительно действующим препаратам IGF-1, рекомбинантным биологическим препаратам и оптимизированным режимам дозирования для повышения эффективности и приверженности пациентов к лечению.

- В основных секторах здравоохранения продолжает расти спрос на инновационные методы лечения, эффективный генетический скрининг и улучшенный клинический мониторинг, поскольку врачи и семьи стремятся к более надежным и комплексным вариантам лечения синдрома Ларона.

Динамика рынка синдрома Ларона

Водитель

Повышение показателей диагностики и прогресс в лечении эндокринных расстройств

- Растущая осведомленность о редких эндокринных заболеваниях в сочетании с улучшенными диагностическими возможностями существенно стимулирует рынок синдрома Ларона. Педиатры и эндокринологи все чаще используют генетическое тестирование, скрининг на дефицит ИФР-1 и анализ мутаций рецепторов для обеспечения точной и ранней диагностики.

- Например, в апреле 2025 года Педиатрическое эндокринологическое общество расширило свои клинические рекомендации, включив в них обновленные протоколы диагностики тяжелого первичного дефицита ИФР-1, что способствует более широкому выявлению и более раннему лечению синдрома Ларона. Ожидается, что подобные инициативы будут способствовать росту рынка в течение прогнозируемого периода.

- По мере того как родители и медицинские работники получают все больше информации о последствиях нелеченной нечувствительности к гормону роста, спрос на эффективную заместительную терапию ИФР-1 продолжает расти.

- Кроме того, достижения в технологиях мониторинга роста у детей и интеграция цифровых медицинских инструментов позволяют врачам более точно отслеживать скорость роста и реакцию на лечение, что обеспечивает своевременное принятие терапевтических решений.

- Наличие специализированных центров эндокринологической помощи, улучшенные механизмы направления пациентов к специалистам, а также усиленная государственная и организационная поддержка лечения редких заболеваний являются дополнительными факторами, способствующими внедрению методов лечения синдрома Ларона во всем мире.

Сдержанность/Вызов

Обеспокоенность вызывает ограниченность терапевтических возможностей и высокая стоимость лечения.

- Одной из главных проблем, сдерживающих развитие рынка лечения синдрома Ларона, является ограниченная доступность терапевтических вариантов, поскольку в настоящее время для лечения этого заболевания одобрены только рекомбинантные препараты на основе ИФР-1. Такая узкая специализация ограничивает возможности врачей по персонализации лечения, особенно для пациентов, демонстрирующих неоптимальный ответ на терапию или испытывающих побочные эффекты.

- Например, клинические обзоры, опубликованные в 2023 году, выявили пробелы в данных о долгосрочной безопасности терапии рекомбинантным ИФР-1, что вызвало обеспокоенность среди врачей и лиц, осуществляющих уход за детьми, по поводу длительного применения препарата у детей.

- Для решения этих проблем необходимы более активная разработка фармацевтических препаратов, долгосрочные клинические исследования и улучшенный постмаркетинговый надзор. Кроме того, высокая стоимость терапии рекомбинантным IGF-1 представляет собой существенное препятствие, особенно в странах с низким и средним уровнем дохода, где системы возмещения расходов могут не в полной мере покрывать лечение редких заболеваний.

- Несмотря на повышение осведомленности во всем мире, задержки в диагностике и ограниченный доступ к специализированным педиатрическим эндокринологическим центрам по-прежнему препятствуют широкому внедрению терапии.

- Преодоление этих ограничений за счет расширения клинических испытаний, программ повышения доступности, улучшения страхового покрытия и расширения доступа к генетическому тестированию будет иметь решающее значение для поддержания долгосрочного роста рынка.

Обзор рынка синдрома Ларона

Рынок сегментирован по следующим критериям: лечение, диагностика, демографические характеристики, симптомы, дозировка, способ применения, конечные пользователи и каналы сбыта.

- По лечению

В зависимости от метода лечения рынок синдрома Ларона сегментирован на рекомбинантный человеческий ИФР-I, мекасермин, калорийную диету и другие препараты. Сегмент рекомбинантного человеческого ИФР-I занимал наибольшую долю рынка по выручке в 58,4% в 2025 году, благодаря своей позиции в качестве основной терапии, непосредственно компенсирующей дефицит ИФР-I. Растущее количество клинических данных, подтверждающих улучшение роста и метаболическую стабильность, укрепляет предпочтение врачей. Более ранняя диагностика и структурированные схемы лечения также способствуют внедрению. Расширение страхового покрытия для биологических препаратов продолжает облегчать доступ к ним. Рост услуг детской эндокринологии еще больше увеличивает их использование. Улучшение холодовой цепи обеспечивает стабильную доступность во всех регионах. Достижения в области исследований и разработок, повышающие чистоту рекомбинантного белка, поддерживают спрос. Повышение осведомленности о редких нарушениях роста во всем мире стимулирует тестирование и последующее внедрение лечения. Ключевые больницы продолжают внедрять стандартизированные протоколы терапии ИФР-I. Партнерство с биотехнологическими компаниями обеспечивает стабильные цепочки поставок. Расширение включения терапии с использованием IGF-I в руководства по лечению еще больше укрепляет доминирование в этом сегменте.

Ожидается, что сегмент мекасермина продемонстрирует самый быстрый среднегодовой темп роста в 11,8% в период с 2026 по 2033 год, чему способствует увеличение числа одобренных биоаналогичных форм IGF-I, повышающих доступность препарата. Высокая эффективность препарата в предотвращении гипогликемии и ускорение роста числа пациентов с ранней диагностикой способствуют его быстрому внедрению. Расширение сети педиатрических эндокринологических отделений на развивающихся рынках улучшает доступность препарата. Информационные кампании, проводимые фондами, занимающимися редкими заболеваниями, улучшают распознавание и раннее вмешательство. Достижения в разработке форм мекасермина с пролонгированным высвобождением создают новые возможности. Программы генетического скрининга, выявляющие нарушения пути IGF-I, способствуют более раннему началу терапии. Аптеки все чаще предлагают готовые к применению препараты, повышая удобство для пациентов. Клинические исследования, изучающие улучшенные профили безопасности, повышают уверенность врачей. Государственные программы поддержки лечения редких заболеваний ускоряют расширение рынка. Партнерство между больницами и биотехнологическими компаниями расширяет охват дистрибуции. Развитие телемедицинского мониторинга способствует стабильному соблюдению режима терапии.

- По диагнозу

В зависимости от метода диагностики рынок сегментируется на генетические тесты, гормональные тесты и другие.

В 2025 году сегмент генетических тестов занимал наибольшую долю выручки — 52,7%, что обусловлено растущим внедрением полногеномного секвенирования и целевых панелей мутаций IGF1R. Снижение стоимости секвенирования делает генетическое тестирование более доступным. Педиатры все чаще отдают предпочтение молекулярному подтверждению диагноза, чтобы предотвратить ошибочную диагностику и обеспечить принятие решений о лечении на ранних стадиях. Национальные инициативы по скринингу редких заболеваний увеличивают объемы тестирования. Больницы сотрудничают с геномными лабораториями для комплексной диагностики. Повышение осведомленности родителей о наследственных нарушениях роста увеличивает спрос на тестирование. Быстрое развитие секвенирования следующего поколения повышает точность и сокращает время выполнения анализов. Развитие прецизионной медицины поддерживает генетическое профилирование как стандартный подход. Государственные гранты на исследования редких заболеваний способствуют его внедрению. Телегенетические платформы помогают расширить доступ к услугам в сельских районах. Растущее использование генетической отчетности в планировании лечения укрепляет доминирующее положение.

Ожидается, что сегмент гормональных анализов продемонстрирует самый быстрый среднегодовой темп роста в 10,9% в период с 2026 по 2033 год, чему способствует растущее внедрение анализов на стимуляцию ИФР-I и гормона роста в первичной и специализированной медицинской помощи. Доступные по цене наборы для иммуноанализа повышают доступность для медицинских учреждений среднего размера. Программы мониторинга роста включают анализ гормонов в рутинные педиатрические обследования. Развивающиеся страны внедряют гормональное тестирование в качестве первичной оценки из-за экономической эффективности. Повышение осведомленности врачей об эндокринных расстройствах стимулирует использование анализов. Улучшение чувствительности анализов повышает надежность диагностики. Государственные программы укрепления здравоохранения расширяют доступность лабораторий. Педиатрические клиники все чаще интегрируют анализаторы гормонов на местах. Телеэндокринологические услуги облегчают дистанционную интерпретацию результатов анализов. Клинические рекомендации подчеркивают важность тестирования оси ИФР-ГР для раннего выявления. Этот сегмент выигрывает от роста числа диагностированных случаев необъяснимой задержки роста.

- По демографическим показателям

На основе демографических данных рынок сегментирован на младенческий и неонатальный периоды. Сегмент младенческого возраста занимал наибольшую долю рынка по выручке — 61,3% в 2025 году, поскольку большинство клинических симптомов проявляются в раннем детстве, что побуждает к медицинскому обследованию. Педиатры все чаще проводят скрининг младенцев на отклонения в показателях роста. Рекомендации по раннему вмешательству подчеркивают важность начала терапии ИФР-I в младенческом возрасте для достижения наилучших результатов в росте. Родители демонстрируют растущую осведомленность о задержках развития, что приводит к более ранним консультациям. Больницы проводят комплексные генетические и эндокринологические обследования младенцев с задержкой роста. Национальные реестры здоровья поддерживают отслеживание редких заболеваний у детей. Улучшенный доступ к детским эндокринологам повышает точность диагностики. Программы мониторинга роста в клиниках быстро выявляют младенцев из группы риска. Услуги генетического консультирования способствуют внедрению раннего тестирования. Расширение охвата медицинской помощью при детских заболеваниях способствует началу лечения. Увеличение числа клинических исследований ранних эндокринных расстройств укрепляет позиции сегмента.

Ожидается, что сегмент неонатологии продемонстрирует самый быстрый среднегодовой темп роста в 12,4% в период с 2026 по 2033 год, чему способствует растущее внедрение панелей генетического скрининга новорожденных во всем мире. Технологические достижения в области геномного секвенирования новорожденных позволяют проводить быструю диагностику в течение нескольких дней после рождения. Больницы интегрируют эндокринный скрининг в рутинные обследования новорожденных. Исследования указывают на клинически значимые преимущества раннего начала терапии ИФР-I, что увеличивает спрос на тестирование новорожденных. Государственные программы выявления редких заболеваний способствуют всеобщему скринингу новорожденных. Педиатрические отделения интенсивной терапии все чаще обучаются выявлению ранних признаков врожденного дефицита ИФР-I. Родильные дома сотрудничают с биотехнологическими компаниями для доступа к экспресс-тестам. Родители предпочитают раннюю диагностику, чтобы избежать долгосрочных осложнений. Расширение инфраструктуры неонатальной помощи в развивающихся странах ускоряет внедрение. Платформы телемедицины в неонатологии обеспечивают экспертную интерпретацию. Увеличение числа публикаций, освещающих биохимические маркеры у новорожденных, способствует повышению клинической бдительности.

- По симптомам

На основе симптомов рынок сегментирован на следующие категории: низкий рост, снижение мышечной силы, гипогликемия в младенческом возрасте, задержка полового созревания, тонкие и ломкие волосы, маленькие половые органы, короткие конечности, аномалии зубов, характерные черты лица, ожирение и другие. Сегмент низкого роста занимал наибольшую долю выручки в 47,9% в 2025 году, поскольку он остается самым ранним видимым признаком, побуждающим родителей обращаться за медицинской помощью. Школы и педиатрические клиники проводят мониторинг роста, который быстро выявляет отклонения в росте. Врачи считают низкий рост ключевым диагностическим критерием синдрома Ларона. Информационно-просветительские кампании, подчеркивающие важность ранней оценки роста, увеличивают количество медицинских визитов. Генетическое и гормональное тестирование на низкий рост стало стандартом в детской эндокринологии. Психологические и социальные факторы побуждают семьи к быстрой диагностике. Расширение включения нарушений роста в педиатрическую медицинскую политику повышает показатели тестирования. Клиники часто направляют детей с низким ростом на эндокринологические обследования. Инструменты для оценки роста теперь широко доступны. Долгосрочные данные, подтверждающие пользу терапии IGF-I, повышают эффективность начала лечения. Программы раннего вмешательства способствуют активному выявлению симптомов.

Ожидается, что сегмент гипогликемии у младенцев продемонстрирует самый быстрый среднегодовой темп роста в 13,3% в период с 2026 по 2033 год, что обусловлено растущим признанием метаболической нестабильности как критического раннего симптома. В больницах регулярно проводят скрининг уровня глюкозы у младенцев с подозрением на эндокринные расстройства. Педиатры все больше осведомлены о моделях гипогликемии, связанных с дефицитом ИФР-I. Достижения в области неонатального метаболического тестирования позволяют быстро выявлять заболевания. Отделения неотложной помощи быстро выявляют случаи стойкой гипогликемии для направления к специалистам. Научные публикации подчеркивают сильную корреляцию между синдромом Ларона и ранней гипогликемией. Расширение использования непрерывного мониторинга уровня глюкозы у младенцев способствует ранней диагностике. Улучшенная инфраструктура отделений интенсивной терапии новорожденных повышает эффективность раннего метаболического скрининга. Информационные программы помогают родителям распознавать ранние предупреждающие признаки. Включение анализов уровня глюкозы в пакеты медицинского обслуживания новорожденных способствует их внедрению. Укрепление клинических протоколов оценки метаболических расстройств ускоряет рост сегмента.

- По дозировке

В зависимости от дозировки рынок сегментируется на инъекционный и другие. Инъекционный сегмент занимал наибольшую долю выручки в 78,6% в 2025 году, поскольку терапия IGF-I доступна исключительно в инъекционной форме. Стабильная биодоступность и доказанная эффективность обеспечивают предпочтение врачей. Родители получают структурированное обучение безопасному применению препарата в домашних условиях. Улучшение инфраструктуры холодовой цепи способствует стабильному распределению биологических препаратов. Больницы поддерживают контролируемые условия хранения инъекционных биологических препаратов. Нормативные требования предписывают инъекционное введение рекомбинантного IGF-I. Повышение осведомленности о правильной технике инъекций улучшает приверженность лечению. Биотехнологические компании улучшают конструкцию предварительно заполненных шприцев и ручек для удобства использования. Клиники все чаще предоставляют программы поддержки инъекций. Протоколы лечения делают акцент на точном дозировании, достижимом только с помощью инъекций. Рост числа диагностированных случаев обеспечивает постоянный спрос на инъекционные формы препаратов.

Ожидается, что сегмент «Прочие» продемонстрирует самый быстрый среднегодовой темп роста в 9,1% в период с 2026 по 2033 год, чему способствуют продолжающиеся исследования и разработки альтернативных систем доставки, таких как интраназальные и пероральные формы. Фармацевтические компании изучают технологии стабилизации пептидов, позволяющие осуществлять неинвазивное введение препаратов. Безыгольная доставка значительно привлекает педиатрических пациентов и лиц, осуществляющих уход за ними. Ранние клинические исследования показывают потенциальное улучшение приверженности лечению в долгосрочной перспективе. Исследования наноносителей могут обеспечить высокую скорость абсорбции. Программы стимулирования разработки новых дозировок для лечения редких заболеваний. Биотехнологические стартапы сотрудничают с академическими учреждениями для разработки терапии IGF-I следующего поколения. Государственные гранты на исследования ускоряют разработку инновационных систем доставки лекарств. Пациенты все чаще предпочитают альтернативы ежедневным инъекциям. Пероральные и ингаляционные способы доставки привлекают внимание в доклинических исследованиях. Потенциал лекарственных форм длительного действия стимулирует инвестиции.

- Путем административного управления

В зависимости от способа введения рынок сегментируется на подкожный и другие. В 2025 году сегмент подкожного введения занимал наибольшую долю выручки – 82,4%, поскольку этот способ остается единственным клинически одобренным методом терапии ИФР-I. Предсказуемые профили абсорбции обеспечивают стабильные терапевтические результаты. Детские эндокринологи повсеместно рекомендуют подкожное введение для обеспечения безопасности. Родители проходят специальное обучение по проведению инъекций в домашних условиях. Фармацевтические компании предлагают усовершенствованные устройства для подкожных инъекций детям. Программы домашнего ухода способствуют безопасному продолжению лечения. Больницы поддерживают строгие протоколы контроля начальной дозировки. Клинические рекомендации продолжают поддерживать подкожное введение ИФР-I. Высокая биодоступность этого способа обеспечивает его повсеместное применение. Программы мониторинга пациентов оценивают результаты подкожных инъекций. Расширенные дистрибьюторские сети поддерживают доступность подкожных форм препарата.

Ожидается, что сегмент «Прочие» продемонстрирует самый быстрый среднегодовой темп роста в 8,7% в период с 2026 по 2033 год, чему способствуют экспериментальные подходы, такие как внутрикожное и инфузионное введение. Исследования направлены на повышение эффективности абсорбции с помощью альтернативных путей введения. Разрабатываются устройства, удобные для детей, для повышения комфорта. Сотрудничество фармацевтических компаний ускоряет инновации в механизмах доставки лекарств. Академические учреждения проводят испытания передовых технологий доставки. Безыгольные системы набирают популярность в исследованиях в области детской эндокринологии. Альтернативные пути введения направлены на снижение частоты дозирования. Регуляторные стимулы для инноваций в области редких заболеваний поддерживают НИОКР. Ранние доклинические данные показывают потенциал для улучшения профиля безопасности. Спрос пациентов на нетрадиционные варианты введения лекарств усиливает интерес. Стартапы инвестируют в системы микроинфузии, разработанные специально для детей.

- С точки зрения конечных пользователей

В зависимости от конечных пользователей рынок сегментирован на клиники, больницы и другие учреждения. Сегмент больниц занимал наибольшую долю выручки в 54,1% в 2025 году, чему способствовало наличие современных диагностических центров генетики и гормонов. Детские эндокринологи в основном работают в больницах. Сложные случаи с тяжелыми симптомами требуют обследования в стационаре. Больницы проводят начальную терапию ИФР-I и мониторинг. Многопрофильные команды обеспечивают комплексное лечение, повышая предпочтение. Генетические лаборатории часто функционируют в рамках больничных систем, обеспечивая быстрые результаты анализов. Родители доверяют специалистам больниц в лечении редких заболеваний. Сотрудничество в области исследований между больницами и биотехнологическими компаниями способствует инновациям в лечении. Больницы поддерживают структурированные схемы лечения нарушений роста. Государственные детские больницы повышают доступность. Надежная инфраструктура обеспечивает надлежащее хранение биологических препаратов, поддерживая стабильность лечения.

Ожидается, что сегмент клиник продемонстрирует самый быстрый среднегодовой темп роста в 11,2% в период с 2026 по 2033 год, обусловленный децентрализацией педиатрической эндокринологической помощи. Клиники все чаще предлагают амбулаторные диагностические услуги, включая содействие в проведении генетических тестов. Семьи предпочитают клиники из-за удобства и короткого времени ожидания. Педиатрические специализированные клиники расширяются в городских районах. Клиники сотрудничают с лабораториями для быстрого получения результатов анализов. Программы мониторинга роста, интегрированные в клиники, способствуют ранней диагностике. Телемедицина расширяет доступ к специалистам в условиях клиник. Клиники предоставляют экономически эффективные услуги по последующему наблюдению и обучению инъекциям. Правительства инвестируют в укрепление первичной медико-санитарной помощи. Рост числа диагностированных случаев увеличивает количество консультаций в клиниках. Клиники также внедряют структурированные схемы направления пациентов в больницы, улучшая преемственность медицинской помощи.

- По каналам сбыта

В зависимости от канала сбыта рынок сегментируется на больничные аптеки, розничные аптеки и онлайн-аптеки. Сегмент больничных аптек занимал наибольшую долю рынка по выручке — 49,6% в 2025 году, поскольку больничные аптеки поддерживают контролируемые условия хранения для чувствительных к температуре биологических препаратов IGF-I. Врачи предпочитают выдачу лекарств в больницах для контроля начальных доз. Фармацевты консультируют родителей и опекунов по вопросам соблюдения режима лечения. Строгие нормативные требования предусматривают больничный надзор за применением биологических препаратов для лечения редких заболеваний. Больницы поддерживают стабильный уровень запасов для предотвращения дефицита. Сложные случаи требуют выдачи лекарств в больницах. Доверие пациентов к стандартам безопасности больничных аптек укрепляет доминирующее положение рынка. Интеграция электронных медицинских карт повышает безопасность распределения лекарств. Больницы предлагают многопрофильную поддержку в управлении лекарственными препаратами. Увеличение числа диагностированных случаев в больничных условиях естественным образом направляет выдачу лекарств через больничные аптеки. Логистика холодовой цепи более надежна в больничных системах.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста в 14,4% в период с 2026 по 2033 год, чему способствует стремительный рост цифровых платформ для выписки рецептов. Онлайн-аптеки предлагают удобную доставку биологических препаратов на дом ежемесячно. Достижения в технологиях термоизолированной упаковки обеспечивают безопасную транспортировку биологических препаратов. Пациенты предпочитают цифровой заказ для регулярных рецептов. Рост телеэндокринологии способствует удаленной проверке рецептов. Онлайн-аптеки повышают доступность в отдаленных регионах. Конкурентоспособные цены и модели подписки способствуют распространению. Разрешение регулирующих органов на деятельность электронных аптек распространяется по всему миру. Родители ценят отслеживание доставки критически важных препаратов в режиме реального времени. Цифровые платформы позволяют предоставлять услуги автоматического пополнения запасов, улучшая соблюдение режима лечения. Растущее признание электронных медицинских услуг на развивающихся рынках ускоряет динамику развития сегмента.

Региональный анализ рынка синдрома Ларона

- Северная Америка доминировала на рынке синдрома Ларона, занимая наибольшую долю выручки — приблизительно 38,5% в 2025 году.

- Благодаря развитой инфраструктуре здравоохранения, высоким показателям диагностики, активным программам клинических исследований и присутствию ведущих биотехнологических компаний, работающих над редкими эндокринными заболеваниями, ситуация улучшается.

- Регион выигрывает от доступности современных методов генетического тестирования, эффективной системы возмещения расходов на лечение редких заболеваний и растущей осведомленности врачей, что в совокупности способствует ранней диагностике и внедрению методов лечения.

Анализ рынка синдрома Ларона в США

В 2025 году на рынок лечения синдрома Ларона в США приходилось почти 81% выручки в Северной Америке, чему способствовали широкая доступность специализированных эндокринологических центров, быстрое внедрение геномного тестирования и значительные инвестиции в исследования и разработки в области терапии на основе IGF-1. Увеличение числа пациентов, участвующих в наблюдательных исследованиях и клинических испытаниях, а также благоприятная политика возмещения затрат на лечение редких заболеваний продолжают ускорять рост рынка в США.

Анализ рынка синдрома Ларона в Европе

Прогнозируется, что рынок синдрома Ларона в Европе продемонстрирует существенный среднегодовой темп роста в течение прогнозируемого периода благодаря повышению осведомленности о редких генетических заболеваниях, улучшению доступа к инструментам молекулярной диагностики и активным государственным инициативам по поддержке реестров редких заболеваний. Страны Европы все чаще внедряют структурированные схемы лечения и междисциплинарные методы ведения пациентов, что способствует более широкому выявлению и лечению синдрома Ларона.

Анализ рынка синдрома Ларона в Великобритании

Ожидается, что рынок синдрома Ларона в Великобритании будет расти значительными темпами, чему способствуют усовершенствованные программы генетического скрининга, расширяющаяся сеть специализированных эндокринологических клиник и активное участие в исследованиях редких заболеваний. Повышение осведомленности общественности о нарушениях роста и улучшение систем направления пациентов к специалистам также способствуют росту показателей диагностики и лечения.

Анализ рынка синдрома Ларона в Германии

Прогнозируется значительный рост рынка диагностики синдрома Ларона в Германии, чему способствуют растущее внимание к персонализированной медицине, развитая диагностическая отрасль и государственная поддержка инициатив по борьбе с редкими заболеваниями. Высокие расходы на здравоохранение, внедрение передовых технологий гормонального тестирования и повышение квалификации врачей в области лечения редких эндокринных заболеваний способствуют устойчивому росту рынка.

Анализ рынка синдрома Ларона в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок синдрома Ларона в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют улучшение доступа к детским эндокринологам, повышение осведомленности о генетических нарушениях роста и увеличение инвестиций в здравоохранение в таких странах, как Китай, Япония, Индия и Южная Корея. Ключевыми факторами, ускоряющими рост, являются государственная политика в отношении редких заболеваний и расширение сети лабораторий генетического тестирования.

Анализ рынка синдрома Ларона в Японии

Рынок лечения синдрома Ларона в Японии демонстрирует уверенный рост, чему способствуют передовые медицинские технологии, широкое внедрение генетического скрининга и развитая инфраструктура здравоохранения. Усиление внимания к раннему вмешательству при врожденных и генетических заболеваниях способствует устойчивому расширению рынка. Старение населения Японии также стимулирует более широкое внедрение специализированной гормональной терапии и программ долгосрочного ухода.

Анализ рынка синдрома Ларона в Китае

В 2025 году китайский рынок синдрома Ларона занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали растущие инвестиции в генетические исследования, быстрое развитие инфраструктуры здравоохранения и активная государственная поддержка диагностических программ для редких заболеваний. Повышение осведомленности среди педиатров и эндокринологов, а также увеличение доступности генетического тестирования расширяют круг пациентов, получающих диагностику и лечение.

Доля рынка синдрома Ларона

В отрасли, связанной с синдромом Ларона, лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Pfizer Inc. (U.S.)

• Ferring Pharmaceuticals (Switzerland)

• Ipsen Pharma (France)

• Novo Nordisk A/S (Denmark)

• Eli Lilly and Company (U.S.)

• Genentech, Inc. (U.S.)

• BioMarin Pharmaceutical Inc. (U.S.)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Merck & Co., Inc. (U.S.)

• OPKO Health, Inc. (U.S.)

• Zydus Lifesciences (India)

• Dr. Reddy’s Laboratories (India)

• Sun Pharmaceutical Industries Ltd. (India)

• Torrent Pharmaceuticals (India)

• Hanmi Pharmaceutical (South Korea)

• LG Chem (South Korea)

• Roche Holding AG (Switzerland)

• Abbott Laboratories (U.S.)

• Siemens Healthineers (Germany)

• Thermo Fisher Scientific Inc. (U.S.)

Latest Developments in Global Laron Syndrome Market

- In February 2022, researchers published the first demonstration that AAV-based gene therapy could restore growth-hormone receptor function in a Laron-syndrome mouse model — a single liver-directed AAV-GHR injection increased IGF-1 levels and produced measurable gains in weight and length in GHR-deficient mice, marking the first preclinical proof-of-concept that gene therapy might eventually be translated into a disease-modifying approach for growth-hormone-resistance (Laron) patients

- In February 2021, an observational registry analysis of recombinant human IGF-1 (mecasermin, Increlex) therapy reported real-world effectiveness and safety data in children with severe primary IGF-1 deficiency (including patients with Laron syndrome), showing that rhIGF-1 promotes linear growth in most treatment-naïve/prepubertal patients while documenting the known safety profile (notably hypoglycaemia and other predictable adverse events). This publication reinforced mecasermin’s role as the established therapeutic option for Laron syndrome and informed clinical monitoring recommendations

- In October 2024, Eton Pharmaceuticals announced it had entered into an asset purchase agreement to acquire Increlex® (mecasermin injection) from Ipsen (transaction completed in December 2024), a commercial milestone that shifts ownership of the only approved rhIGF-1 product for severe IGF-1 deficiency and is likely to affect global supply, access programs, and commercialization strategies for Laron-syndrome therapy

- В мае 2024 года компания Ascendis Pharma на выставке ENDO 2024 представила информацию о расширении своего портфеля препаратов для лечения редких эндокринных заболеваний TransCon (включая программы длительного действия, связанные с ростом/IGF, и презентации по технологиям TransCon), что свидетельствует об усилении инвестиций отрасли в платформы, основанные на биологии длительного действия, способствующей росту/IGF, которые могут повлиять на будущие терапевтические подходы к лечению нарушений роста в целом (включая интерес к применению в клинической практике при таких заболеваниях, как синдром Ларона).

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.