Global Lymphedema Tarda Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.53 Million

USD

26.09 Million

2025

2033

USD

13.53 Million

USD

26.09 Million

2025

2033

| 2026 –2033 | |

| USD 13.53 Million | |

| USD 26.09 Million | |

| % | |

|

Сегментация мирового рынка лечения поздней лимфедемы по заболеваниям (первичная и вторичная лимфедема), степени тяжести заболевания (стадии I, II и III), методам лечения (консервативная терапия, терапия с использованием медицинских устройств, хирургическое лечение, другие методы лечения и фармакологическое лечение), конечным пользователям (больницы, специализированные клиники, учреждения по уходу на дому, центры физиотерапии и реабилитации), каналам сбыта (закупки больницами, специализированные дистрибьюторы, магазины медицинских товаров и прямые продажи потребителям) — тенденции отрасли и прогноз до 2033 года.

Размер рынка лечения поздней лимфедемы

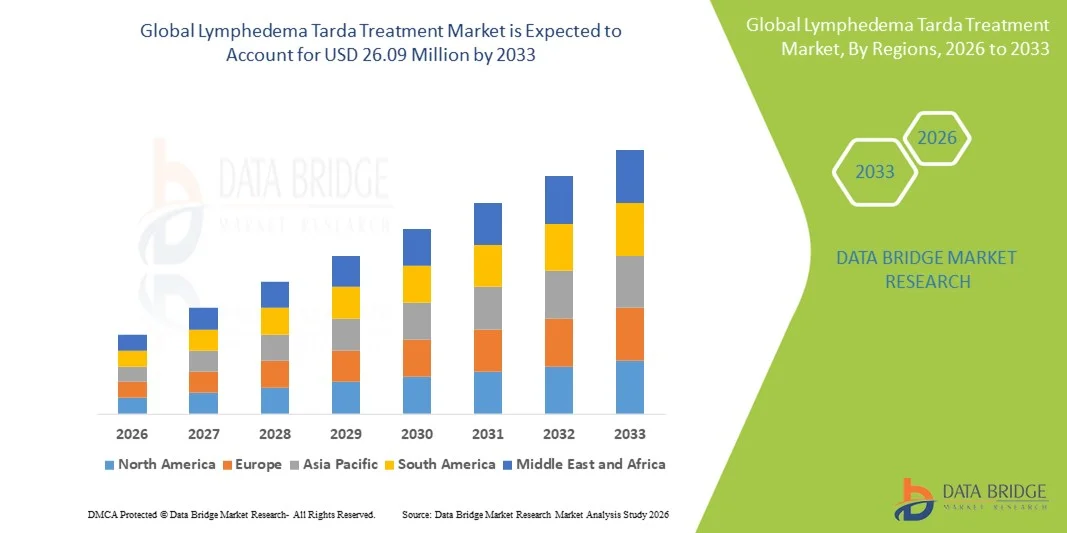

- Объем мирового рынка лечения поздней лимфедемы в 2025 году оценивался в 13,53 млн долларов США и, как ожидается, достигнет 26,09 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,55% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен увеличением распространенности поздней лимфатической дисфункции, а также улучшением диагностических возможностей и более широким клиническим признанием поздней лимфедемы как отдельного сегмента пациентов. Расширение применения традиционных методов лечения, включая компрессионные растворы, противоотечные средства и микрохирургические вмешательства, также способствует росту спроса.

- Кроме того, растущая осведомленность пациентов, расширение доступа к передовым методам лечения и увеличение инвестиций в реабилитацию и средства для лечения на дому способствуют более широкому внедрению ранней и длительной терапии. Эти факторы в совокупности ускоряют внедрение комплексных решений по лечению поздней лимфедемы, что значительно стимулирует общий рост отрасли.

Анализ рынка лечения поздней лимфедемы

- Поздняя лимфедема, лимфатическое заболевание с поздним началом, возникающее после 35 лет, становится все более важным направлением в лечении хронической лимфедемы, что обусловлено растущим спросом на эффективные решения для долгосрочного ухода. Такие методы лечения, как компрессионная терапия, мануальный лимфодренаж, пневматические компрессионные устройства и микрохирургические процедуры, приобретают все большее значение в больницах, специализированных клиниках и учреждениях по уходу на дому, поскольку осведомленность о заболевании и его диагностика продолжают улучшаться.

- Растущий спрос на лечение поздней лимфедемы в значительной степени обусловлен увеличением распространенности лимфатических заболеваний, повышением осведомленности пациентов и явной клинической предпочтительностью неинвазивных и малоинвазивных методов лечения, поддерживаемой расширением реабилитационных услуг. Консервативная терапия остается широко распространенной благодаря своей эффективности на всех стадиях заболевания и своей основополагающей роли в комплексном противоотечном лечении.

- Северная Америка доминировала на рынке лечения поздней лимфедемы, занимая наибольшую долю выручки в 42% в 2025 году, что объясняется развитой инфраструктурой здравоохранения, сильной поддержкой в вопросах возмещения затрат и растущим числом специализированных центров лечения лимфедемы. В США наблюдается существенный рост, обусловленный расширением использования компрессионных систем, пневматических устройств и микрохирургических вмешательств как в стационарных, так и в амбулаторных условиях.

- Ожидается, что в прогнозируемый период Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения поздней лимфедемы, чему способствуют рост расходов на здравоохранение, расширение доступа к диагностическим и терапевтическим услугам, а также активизация информационных кампаний в развивающихся странах.

- Консервативная терапия доминировала на рынке лечения поздней лимфедемы, занимая 56,8% рынка в 2025 году, благодаря своей позиции в качестве стандарта лечения первой линии, широкому предпочтению врачей и широкой применимости при I, II и III стадиях заболевания.

Обзор отчета и сегментация рынка лечения поздней лимфедемы

|

Атрибуты |

Ключевые аспекты рынка лечения поздней лимфедемы |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения поздней лимфедемы

Растущее внедрение передовых методов компрессионной терапии и микрохирургии.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке лечения поздней лимфедемы является растущее внедрение передовых компрессионных систем и новых микрохирургических процедур, обусловленное растущим клиническим признанием поздней лимфатической дисфункции и необходимостью долгосрочных решений для ее лечения.

- Например, такие устройства, как Flexitouch Plus (Tactile Medical) и системы Lympha Press, предлагают программируемую многокамерную компрессию, улучшая приверженность пациентов лечению и результаты благодаря упрощению использования и целенаправленной терапии конечностей. Аналогичным образом, лимфатико-венозный анастомоз (ЛВА) и васкуляризированная трансплантация лимфатических узлов (ВЛТ) привлекают все больше внимания как жизнеспособные варианты для отдельных пациентов.

- Интеграция инновационных технологий позволяет реализовать такие функции, как автоматическая регулировка давления, персонализированные профили терапии и интеллектуальный мониторинг сеансов лечения. Например, ряд цифровых компрессионных систем теперь используют интеллектуальные датчики для оптимизации подачи давления и предоставления врачам аналитических данных. Кроме того, мобильные приложения для пациентов позволяют осуществлять дистанционный мониторинг и поддерживать персонализированную корректировку лечения.

- Бесшовная интеграция передовых инструментов компрессии и цифровых платформ мониторинга обеспечивает централизованное управление терапией пациентов, позволяя врачам отслеживать соблюдение режима лечения, прогрессирование симптомов и результаты терапии через единый интерфейс, что способствует улучшению долгосрочных результатов.

- Тенденция к созданию более интеллектуальных, основанных на данных и клинически интегрированных систем лечения меняет ожидания пациентов в отношении лимфатической терапии. Вследствие этого такие компании, как Bio Compression Systems, разрабатывают цифровые решения для компрессионной терапии с улучшенной автоматизацией, удобными интерфейсами и функциями удаленного подключения.

- Спрос на передовые методы компрессионной терапии и микрохирургического лечения быстро растет в больницах, специализированных клиниках и учреждениях по уходу на дому, поскольку пациенты все чаще отдают приоритет эффективным, удобным и клинически подтвержденным решениям для долгосрочного лечения.

Динамика рынка лечения поздней лимфедемы

Водитель

Увеличение распространенности заболевания и растущий спрос на неинвазивные методы лечения.

- Растущая распространенность хронических лимфатических заболеваний и увеличение числа пациентов с лимфедемой позднего развития являются важными факторами, обуславливающими растущий спрос на эффективные методы лечения.

- Например, в 2025 году ряд клинических программ расширили доступ к комплексной противоотечной терапии и пневматической компрессии как в стационарных, так и в домашних условиях, способствуя более широкому внедрению методов лечения, основанных на доказательствах, и поддерживая рост рынка.

- Поскольку пациенты все больше осознают прогрессирующее нарушение лимфатической системы и ищут долгосрочные стратегии лечения, методы лечения поздней лимфедемы предлагают передовые возможности, такие как поэтапные протоколы терапии, расширенные возможности компрессионной терапии и улучшенное купирование симптомов, что делает их привлекательной альтернативой нелеченному прогрессированию заболевания.

- Кроме того, растущее внимание к интегрированным подходам к лечению хронических заболеваний и приоритетное использование неинвазивных методов лечения делают консервативные и аппаратные методы терапии центральными компонентами лечения лимфедемы, чему способствуют расширяющиеся инициативы в области клинического образования.

- Удобство домашней компрессионной терапии , дистанционный мониторинг и возможность управления симптомами с помощью носимых устройств и программируемых приборов являются ключевыми факторами, способствующими ее внедрению как в больничных, так и в домашних условиях. Тенденция к интеграции цифровых технологий в здравоохранение и созданию удобных для пациентов терапевтических инструментов еще больше способствует расширению рынка.

Сдержанность/Вызов

Проблемы с раздражением кожи и препятствия, связанные с соблюдением нормативных требований.

- Опасения, связанные с раздражением кожи , дерматитом и дискомфортом при длительном использовании компрессионного белья, представляют собой серьезную проблему для более широкого соблюдения режима лечения, особенно среди пациентов с чувствительной кожей или на поздних стадиях заболевания.

- Например, сообщения о раздражении, вызванном ношением компрессионного белья, или неправильной настройкой давления заставили некоторых пациентов сомневаться в целесообразности длительной компрессионной терапии, что подчеркивает необходимость улучшения качества материалов и совершенствования клинических рекомендаций.

- Для повышения приверженности лечению крайне важно решать проблемы комфорта с помощью дышащих тканей, технологий регулируемой компрессии и обучения пациентов правильному использованию. Такие компании, как JOBST и Juzo, делают акцент на материалах, приятных для кожи, и эргономичном дизайне одежды, что обеспечивает возможность длительного ношения. Кроме того, соблюдение нормативных требований к медицинским компрессионным изделиям и микрохирургическим процедурам может быть сложным и трудоемким процессом для производителей.

- Несмотря на улучшение процедур одобрения медицинских устройств и стандартизации хирургических вмешательств, нормативный путь для новых фармакологических или медицинских методов лечения остается строгим, что создает препятствия для выхода на рынок из-за высоких затрат и сжатых сроков.

- Сложность лечения, необходимость постоянного поддерживающего ухода и потенциальный дискомфорт могут препятствовать широкому внедрению, особенно среди пожилых пациентов или тех, кто имеет ограниченный доступ к специализированным медицинским центрам.

- Преодоление этих проблем за счет усовершенствованных материальных технологий, повышения осведомленности пациентов, упрощения нормативных процедур и постоянных инноваций в продукции будет иметь решающее значение для поддержания долгосрочного роста рынка.

Обзор рынка лечения поздней лимфедемы

Рынок сегментирован по типу заболевания, степени тяжести заболевания, методам лечения, конечным пользователям и каналам сбыта.

- По болезни

В зависимости от заболевания, мировой рынок лечения поздней лимфедемы сегментирован на первичную и вторичную лимфедему. Вторичная лимфедема доминирует на рынке, что обусловлено ее значительно более высокой распространенностью во всем мире, в значительной степени связанной с лечением рака, травмами и хроническими венозными заболеваниями. Рост заболеваемости раком в мире и улучшение показателей выживаемости приводят к тому, что у большего числа пациентов развивается поздняя лимфатическая дисфункция, требующая длительной терапии. Больницы и онкологические центры часто диагностируют вторичную лимфедему, что стимулирует устойчивый спрос на компрессионное белье, устройства и реабилитационные услуги. Руководства в сфере здравоохранения отдают приоритет раннему лечению вторичной лимфедемы, что еще больше укрепляет ее доминирующую долю. Структуры возмещения расходов на лечение лимфедемы после рака также способствуют более широкому внедрению терапевтических продуктов и систем.

Ожидается, что сегмент первичной лимфедемы продемонстрирует самый быстрый рост в прогнозируемый период, чему способствуют улучшенная диагностическая визуализация, повышение осведомленности о генетических факторах и расширение клинической оценки наследственных лимфатических заболеваний. Поскольку первичная лимфедема с поздним началом все чаще выявляется, больше пациентов получают помощь на ранних стадиях лечения. Увеличение исследований врожденных лимфатических аномалий стимулирует терапевтические инновации, особенно в отношении новых механизмов действия лекарственных препаратов, направленных на лимфангиогенез. Информационно-просветительские инициативы групп, занимающихся редкими заболеваниями, повышают показатели направления пациентов к специалистам, что позволяет ускорить диагностику. Сегмент также выигрывает от повышения уровня образования врачей и расширения доступности специализированных программ физиотерапии.

- По степени тяжести заболевания

В зависимости от тяжести заболевания рынок сегментирован на стадии I, II и III. Сегмент стадии II занимал наибольшую долю рынка по доходам, что обусловлено высокими показателями диагностики и тем, что большинство пациентов обращаются за помощью на стадии клинически видимого отека и изменений мягких тканей. Стадия II широко признана оптимальной фазой лечения, когда консервативные методы и вмешательства с использованием медицинских устройств приносят наибольшую пользу, что способствует их широкому применению. Компрессионная терапия, мануальный лимфодренаж и комплексная деконгестивная терапия (КДТ) широко используются на этой стадии, что способствует постоянному росту спроса. Больше медицинских учреждений оснащены для лечения пациентов на стадии II, что укрепляет возможности поставщиков медицинских услуг. Кроме того, во многих регионах более доступно возмещение затрат на лечение на стадии II, что еще больше укрепляет доминирование сегмента.

Ожидается, что сегмент I стадии продемонстрирует самые высокие темпы роста в течение прогнозируемого периода, что обусловлено растущим акцентом на раннюю диагностику у пациентов, переживших рак, и в группах высокого риска. Расширение использования методов визуализации, таких как лимфосцинтиграфия и МРТ- лимфангиография, улучшает диагностику на ранних, обратимых стадиях. Растущее внедрение профилактических мероприятий, включая раннюю компрессионную терапию, способствует быстрому расширению сегмента. Пациенты все чаще получают информацию о ранних симптомах, что увеличивает количество посещений врачей и раннее начало лечения. Программы дистанционной физиотерапии и инструменты самоконтроля также способствуют вовлечению пациентов на ранних стадиях. По мере перехода систем здравоохранения к оказанию медицинской помощи, ориентированной на результат, вмешательства на I стадии становятся одним из основных направлений.

- По лечению

В зависимости от метода лечения рынок сегментируется на консервативную терапию, терапию с использованием медицинских устройств, хирургическое лечение, другие методы лечения и фармакологическое лечение. Сегмент консервативной терапии доминирует на рынке с долей 56,8%, что обусловлено его статусом мирового стандарта лечения поздней лимфедемы. Наиболее часто назначаемыми методами остаются комплексная деконгестивная терапия, мануальный лимфодренаж и компрессионное белье. Эти методы лечения доступны, неинвазивны и легко применяются в больницах, амбулаторных реабилитационных центрах и на дому. Долгосрочные потребности в лечении приводят к тому, что пациенты неоднократно приобретают компрессионное белье и аксессуары, что обеспечивает стабильный доход. Выраженное предпочтение врачей и структурированные рекомендации лимфологических ассоциаций способствуют использованию консервативных подходов.

Прогнозируется, что сегмент терапии с использованием медицинских устройств будет расти быстрее всего в течение прогнозируемого периода, чему способствуют достижения в области пневматических компрессионных насосов, интеллектуальных носимых компрессионных устройств и цифровых систем для домашнего использования. Растущая предпочтительность пациентов к автоматизированным, удобным решениям для домашнего использования ускоряет внедрение. Новые технологии предлагают персонализированные настройки давления и дистанционный мониторинг, улучшая приверженность лечению и клинические результаты. Рост числа хронических заболеваний и старение населения усиливают потребность в альтернативных методах лечения на дому. Расширение возмещения расходов на современные компрессионные устройства на отдельных рынках еще больше стимулирует их внедрение. Убедительные доказательства улучшения лимфотока при прерывистой пневматической компрессии (ППК) также способствуют быстрому росту рынка.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, специализированные клиники, учреждения по уходу на дому и центры физиотерапии и реабилитации. Сегмент больниц доминирует на рынке, поскольку больницы остаются основным местом диагностики, определения стадии и планирования междисциплинарного лечения поздней лимфедемы. Онкологические отделения, сосудистые отделения и реабилитационные бригады сотрудничают для обеспечения структурированных путей лечения, гарантируя стабильный приток пациентов. Больницы закупают большие объемы компрессионного белья, устройств и хирургических инструментов, что обеспечивает им значительные возможности в сфере закупок. Они также проводят сложные процедуры, такие как лимфовенозный анастомоз (ЛВА) и васкуляризированная трансплантация лимфатических узлов, что способствует более широкому использованию терапии. Программы долгосрочного мониторинга для пациентов, переживших рак, дополнительно способствуют постоянному спросу. Больницы получают выгоду от надежных соглашений о возмещении расходов, которые способствуют широкому внедрению методов лечения.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый рост в прогнозируемый период, чему способствует растущее внедрение стратегий самоконтроля и технологий компрессионного белья для домашнего использования. Пациенты все чаще ищут удобные и экономически эффективные варианты, позволяющие проводить ежедневную терапию без посещения врача. Портативные пневматические насосы, «умные» компрессионные рукава и программы дистанционной физиотерапии трансформируют модели домашнего ухода. Старение населения и более высокая распространенность хронических отечных состояний ускоряют переход к лечению на дому. Интеграция телемедицины делает мониторинг состояния пациентов и руководство терапией более доступными. Все эти факторы в совокупности способствуют быстрому расширению домашнего лечения лимфедемы.

- По каналам сбыта

По каналам сбыта рынок сегментируется на закупки больницами, специализированных дистрибьюторов, магазины медицинских товаров и прямые продажи потребителям. Сегмент закупок больницами занимал наибольшую долю рынка по выручке, что обеспечивалось оптовыми закупками компрессионных бинтов, одежды, лечебных устройств и хирургических принадлежностей. Больницы обслуживают наибольший поток пациентов и нуждаются в постоянном пополнении запасов для амбулаторных и стационарных программ лечения лимфедемы. В частности, онкологические центры поддерживают стандартные запасы для лечения послеоперационной или вызванной лучевой терапией лимфедемы. Прочные партнерские отношения между поставщиками и больницами, а также заключенные долгосрочные контракты стабилизируют потоки закупок. Согласование системы возмещения затрат дополнительно обеспечивает стабильное внедрение продукции, предназначенной для больниц.

Ожидается, что сегмент прямых продаж потребителям продемонстрирует самый быстрый рост в прогнозируемый период, чему способствует рост онлайн-продаж компрессионного белья, устройств для домашнего использования и терапевтических принадлежностей. Пациенты все чаще предпочитают покупать напрямую у производителей, чтобы гарантировать подлинность продукции и более быструю доставку. Цифровые медицинские платформы предоставляют рекомендации по выбору размера и продукции, повышая доверие потребителей. Рост практики самоконтроля и последующего наблюдения с помощью телемедицины также стимулирует онлайн-покупки. Прямые каналы помогают производителям повышать рентабельность и расширять охват пациентов, ускоряя внедрение. По мере роста осведомленности во всем мире все больше потребителей обращаются к платформам прямых продаж потребителям для удобной и многократной закупки необходимых товаров.

Региональный анализ рынка лечения поздней лимфедемы

- Северная Америка доминировала на рынке лечения поздней лимфедемы, занимая наибольшую долю выручки в 42% в 2025 году, что объясняется развитой инфраструктурой здравоохранения, сильной системой возмещения расходов и растущим числом специализированных центров лечения лимфедемы.

- Пациенты в этом регионе получают пользу от хорошо отлаженных программ лечения лимфомы, наличия сертифицированных специалистов по лечению лимфедемы, а также широкого применения компрессионного белья, пневматических устройств и хирургических вмешательств в крупных больницах и специализированных центрах.

- Высокий уровень внедрения этого метода дополнительно поддерживается благоприятной политикой возмещения расходов, высокими затратами на здравоохранение и растущим предпочтением пациентов к ранней диагностике и структурированному долгосрочному лечению, что позиционирует Северную Америку как ведущий центр как клинической помощи, так и инноваций в лечении позднего лимфедема.

Анализ рынка лечения поздней лимфедемы в США

В 2025 году рынок лечения поздней лимфедемы в США занял наибольшую долю выручки в Северной Америке, чему способствовали ранняя диагностика, высокая доступность специалистов и широкое внедрение передовых методов компрессионной терапии и терапии с использованием медицинских устройств. Пациенты все чаще ищут структурированные схемы лечения, включая комплексную деконгестивную терапию, пневматические компрессионные системы и новые микрохирургические методы. Растущая осведомленность о лимфатических заболеваниях в онкологии, гериатрии и первичной медицинской помощи продолжает ускорять спрос на стандартизированное лечение. США также выигрывают от наличия эффективных систем возмещения расходов и хорошо зарекомендовавших себя программ лечения лимфедемы. Кроме того, расширение интеграции цифровых терапевтических инструментов и устройств для лечения на дому вносит значительный вклад в рост рынка.

Анализ рынка лечения поздней лимфедемы в Европе

Прогнозируется, что европейский рынок лечения поздней лимфедемы будет расти значительными темпами в течение прогнозируемого периода, чему в первую очередь способствуют надежные клинические рекомендации, разветвленные сети лимфологической помощи и широкое внедрение консервативных методов лечения в больницах. Рост распространенности хронических заболеваний, старение населения и спрос на высококачественную реабилитационную помощь способствуют внедрению современных компрессионных изделий и физиологических методов лечения. Европейские потребители все больше отдают предпочтение клинически подтвержденным методам лечения и структурированным долгосрочным программам управления симптомами. В регионе наблюдается сильный рост числа больниц, специализированных клиник и реабилитационных центров, при этом услуги по лечению лимфедемы интегрируются как в новую, так и в существующую медицинскую инфраструктуру.

Анализ рынка лечения поздней лимфедемы в Великобритании

Ожидается, что рынок лечения поздней лимфедемы в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют расширение услуг по лечению лимфедемы на уровне сообщества и повышенное внимание к управлению хроническими заболеваниями. Растущая обеспокоенность по поводу задержки диагностики лимфатических заболеваний и увеличение показателей выживаемости при раке побуждают как больницы, так и специализированные центры внедрять комплексные схемы лечения. Ожидается, что внедрение цифровых инструментов здравоохранения в Великобритании, наряду с активной поддержкой консервативной терапии со стороны Национальной службы здравоохранения (NHS), будет способствовать дальнейшему развитию рынка. Расширение доступа пациентов к компрессионному белью, сертифицированным терапевтам и решениям для лечения на дому также способствует устойчивому росту рынка.

Анализ рынка лечения поздней лимфедемы в Германии

Ожидается, что рынок лечения поздней лимфедемы в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют высокая осведомленность о здоровье лимфатической системы и спрос на технологически продвинутые терапевтические решения. Развитая инфраструктура здравоохранения Германии и акцент на реабилитации, основанной на доказательствах, способствуют внедрению высококачественного компрессионного белья, терапии с использованием медицинских устройств и микрохирургических вмешательств. Интеграция лечения лимфедемы в более широкие программы домашнего ухода и лечения хронических заболеваний становится все более распространенной. Сильная предпочтение клинически проверенным, долговечным и удобным для пациентов решениям тесно связано с местной клинической практикой и ожиданиями пациентов.

Анализ рынка лечения поздней лимфедемы в Азиатско-Тихоокеанском регионе

Рынок лечения поздней лимфедемы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют рост инвестиций в здравоохранение, повышение осведомленности о лимфатических заболеваниях и расширение доступа к услугам физиотерапии и реабилитации. В таких странах, как Китай, Япония и Индия, наблюдается быстрый рост спроса на компрессионную терапию, лечение с использованием медицинских устройств и специализированные клинические услуги. Растущая заболеваемость раком и хроническими заболеваниями в регионе еще больше ускоряет внедрение методов лечения. Кроме того, по мере расширения производственных мощностей в Азиатско-Тихоокеанском регионе по выпуску компрессионных изделий и медицинских устройств для домашнего ухода, доступность и ценовая доступность лечения улучшаются как в городских, так и в полугородских районах.

Анализ рынка лечения поздней лимфедемы в Японии

Рынок лечения поздней лимфедемы в Японии набирает обороты благодаря развитой системе здравоохранения страны, сильной культуре реабилитации и растущему вниманию к долгосрочному лечению хронических заболеваний. Японские пациенты придают большое значение точности, комфорту и клинически подтвержденным методам лечения. Наряду с расширением использования интеллектуальных медицинских устройств, растет внедрение компрессионной терапии, лимфодренажа и цифровых инструментов мониторинга. Кроме того, старение населения Японии будет стимулировать спрос на простые в использовании, эффективные и удобные для домашнего применения решения для лечения лимфедемы как в стационарных, так и в клинических условиях.

Анализ рынка лечения поздней лимфедемы в Индии

В 2025 году рынок лечения поздней лимфедемы в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали расширение инфраструктуры здравоохранения страны, повышение осведомленности о лимфатических заболеваниях и растущие инвестиции в физиотерапию и реабилитационные услуги. Индия становится крупным рынком компрессионного белья и устройств для лечения, все чаще используемых в больницах, специализированных клиниках и на дому. Стремление страны к развитию цифрового здравоохранения, а также доступные варианты лечения и развитые местные производственные мощности ускоряют проникновение на рынок. Кроме того, большая численность населения страны и растущая заболеваемость хроническими болезнями продолжают поддерживать устойчивый долгосрочный рост рынка.

Доля рынка лечения поздней лимфедемы

В отрасли лечения поздней лимфедемы лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Тактильная медицина (США)

- Системы биокомпрессии. (США)

- Издательство «Лимфа» (Израиль)

- medi GmbH & Co. KG (Германия)

- Группа компаний SIGVARIS (Швейцария)

- Lohmann & Rauscher GmbH & Co. KG (Германия)

- Эссити (Швеция)

- 3M (США)

- ConvaTec (Великобритания)

- Devon Medical Products (США)

- Huntleigh Healthcare (Швеция)

- ThermoTek Inc. (США)

- Koya Medical (США)

- Smith & Nephew (Великобритания)

- Paul Hartmann AG (Германия)

- ImpediMed Ltd. (Австралия)

- BiaCare Medical LLC (США)

- Компания Compression Dynamics, LLC (США)

- Sanyleg Srl (Италия)

- Продукция компании Wright Therapy (Германия)

Какие последние тенденции наблюдаются на мировом рынке лечения поздней лимфедемы?

- В сентябре 2025 года компания AIROS Medical выпустила расширенную линейку компрессионных изделий для туловища, представив более широкий выбор размеров для пациентов с крупным телосложением или атипичным распределением отеков. Это усовершенствование направлено на сокращение неравенства в доступности лечения лимфедемы за счет обеспечения возможности подбора необходимых по медицинским показаниям компрессионных систем большему числу пациентов.

- В апреле 2025 года компания AIROS Medical получила разрешение FDA США (510(k)) на пневматическое компрессионное устройство AIROS 8P и усовершенствованную систему компрессионного белья для туловища. Система предназначена для лечения отеков ног, живота, бедер и нижней части туловища — критически важного этапа для пациентов со сложными формами лимфедемы, например, с поражением тазовой области. Получение разрешения расширило клинический портфель AIROS и улучшило доступ пациентов к многозонной компрессионной терапии.

- В феврале 2025 года компания Tactile Medical расширила коммерческую доступность устройства Nimbl, включив в нее лечение лимфедемы нижних конечностей (флеболимфедемы). Это расширение стало первым случаем, когда устройство использовалось для лечения лимфедемы как рук, так и ног на одной платформе, что значительно расширило охват лечения для большего числа пациентов. Обновление также позволило врачам назначать унифицированное решение для сложных случаев с поражением нескольких конечностей.

- В октябре 2024 года компания Tactile Medical выпустила пневматическую компрессионную систему нового поколения Nimbl для лечения лимфедемы верхних конечностей. Новая платформа отличается повышенной портативностью, улучшенными алгоритмами подачи давления и более тихой работой, что делает домашнюю терапию более доступной. Этот запуск укрепил позиции Tactile Medical в области неинвазивного лечения лимфедемы и расширил возможности для пациентов в области передовой цифровой терапии.

- В сентябре 2024 года платформа Nimbl компании Tactile Medical получила одобрение кода PDAC (HCPCS E0651) от Центров медицинского страхования и медицинского обслуживания США (CMS). Это одобрение позволяет выставлять счета и получать возмещение в рамках программы Medicare, что значительно повышает доступность устройства для пациентов и способствует его более широкому внедрению среди медицинских учреждений. Это одно из крупнейших событий в сфере возмещения расходов на технологии лечения лимфедемы за последние годы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.