Global Medical Bionic Implantartificial Organs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

25.92 Billion

USD

47.28 Billion

2024

2032

USD

25.92 Billion

USD

47.28 Billion

2024

2032

| 2025 –2032 | |

| USD 25.92 Billion | |

| USD 47.28 Billion | |

| % | |

|

Сегментация мирового рынка медицинских бионических имплантатов и искусственных органов по видам продукции (бионика зрения, бионика уха, ортопедическая бионика, бионика сердца и нейро/мозговая бионика), способу фиксации (имплантируемая и наружная), технологии (электронная и механическая), конечному пользователю (больницы и клиники, научно-исследовательские и академические институты и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка медицинских бионических имплантатов и искусственных органов

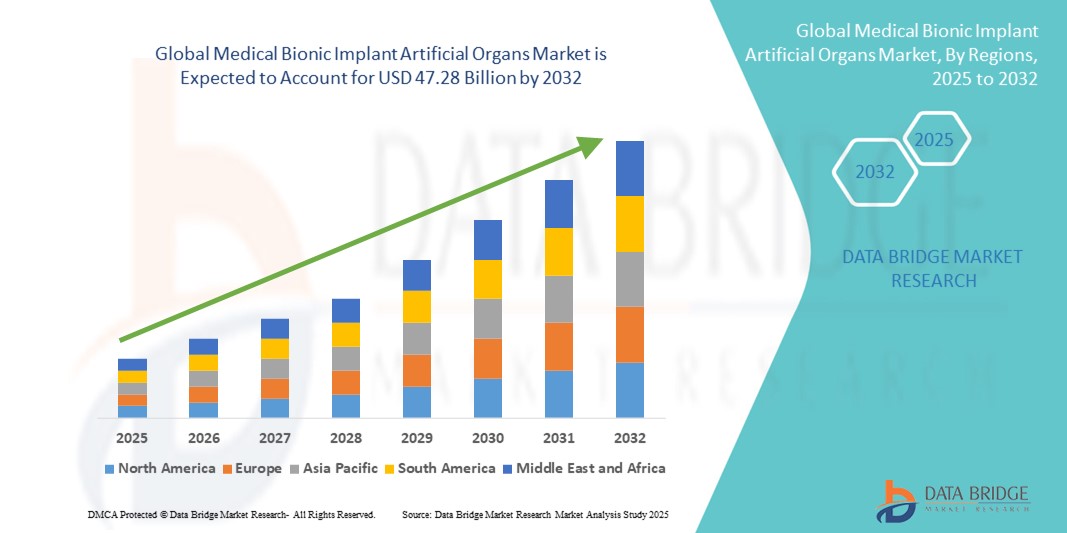

- Объем мирового рынка медицинских бионических имплантатов для искусственных органов в 2024 году оценивался в 25,92 млрд долларов США, а к 2032 году , как ожидается, он достигнет 47,28 млрд долларов США при среднегодовом темпе роста 7,80% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей распространенностью хронических заболеваний, случаями отказа органов и растущей зависимостью от технологических достижений в области биоматериалов, робототехники и тканевой инженерии, которые способствуют более широкому внедрению бионических имплантатов и искусственных органов в глобальных системах здравоохранения.

- Более того, растущий спрос пациентов на долговечные и минимально инвазивные решения, улучшающие качество жизни, делает медицинские бионические имплантаты и искусственные органы критически важной альтернативой традиционной трансплантации. Эти факторы ускоряют внедрение решений на основе медицинских бионических имплантатов и искусственных органов, тем самым значительно стимулируя рост отрасли.

Анализ рынка медицинских бионических имплантатов и искусственных органов

- Медицинские бионические имплантаты и искусственные органы, предлагающие передовые решения для замены органов и восстановления их функций, становятся жизненно важными в современных системах здравоохранения из-за растущей распространенности хронических заболеваний, случаев отказа органов и увеличивающегося разрыва между донорами органов и пациентами, нуждающимися в них.

- Растущий спрос на искусственные органы и бионические имплантаты обусловлен, прежде всего, технологическими достижениями в области тканевой инженерии, 3D-биопечати и биоэлектроники, а также старением населения мира и ростом расходов на здравоохранение.

- Северная Америка доминировала на рынке медицинских бионических имплантатов и искусственных органов, заняв наибольшую долю выручки в 40,51% в 2024 году благодаря широкому внедрению передовых медицинских технологий, сильному присутствию ведущих игроков отрасли и растущему спросу на инновационные имплантируемые устройства. В США наблюдался значительный рост числа имплантаций бионических органов благодаря получению разрешений от регулирующих органов и стратегическому сотрудничеству между компаниями, работающими в сфере медицинских технологий, и биотехнологическими стартапами.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских бионических имплантатов и искусственных органов в течение прогнозируемого периода, с среднегодовым темпом роста около 10,0% благодаря быстрой урбанизации, увеличению располагаемых доходов, государственным инвестициям в здравоохранение и резкому росту спроса на доступные решения в области искусственных органов в Китае, Индии и Юго-Восточной Азии.

- Сегмент имплантируемых устройств доминировал на рынке медицинских бионических имплантатов и искусственных органов с долей 68,5% в 2024 году, что обусловлено его способностью обеспечивать долгосрочную функциональность и более близкую имитацию работы естественных органов по сравнению с внешними устройствами.

Область применения отчета и сегментация рынка медицинских бионических имплантатов и искусственных органов

|

Атрибуты |

Медицинские бионические имплантаты, искусственные органы: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка медицинских бионических имплантатов и искусственных органов

Достижения, способствующие росту рынка медицинских бионических имплантатов и искусственных органов

- Значимой и быстрорастущей тенденцией на мировом рынке медицинских бионических имплантатов и искусственных органов является интеграция передовых биоматериалов, биоэлектроники и методов тканевой инженерии, что позволяет создавать устройства, которые более точно имитируют функции естественных органов и улучшают результаты лечения пациентов.

- Например, разработка нового поколения искусственных сердец и устройств вспомогательного кровообращения значительно повысила выживаемость пациентов с терминальной стадией сердечной недостаточности. Аналогичным образом, искусственные почки, проходящие клинические испытания, призваны обеспечить более эффективную фильтрацию крови, снижая зависимость от традиционного диализа.

- Постоянные инновации в области бионических имплантатов расширили их применение в неврологии и ортопедии. Например, современные кохлеарные имплантаты возвращают пациентам практически естественный слух, а роботизированные протезы с сенсорной обратной связью улучшают подвижность и ловкость людей с ампутацией конечностей.

- Полная интеграция искусственных органов и имплантатов в системы оказания медицинской помощи поддерживается регулирующими разрешениями и правительственными инициативами, особенно в США и Европе, где структуры поощряют инновации, обеспечивая при этом безопасность и эффективность.

- Эта тенденция к созданию более сложных, биосовместимых и функциональных устройств меняет стандарты ухода за пациентами. Такие компании, как Medtronic, Abbott и Össur, активно инвестируют в исследования и разработки, уделяя особое внимание персонализированным решениям, адаптируемым к конкретным потребностям пациентов.

- Спрос на медицинские бионические имплантаты и искусственные органы стремительно растет как на развитых, так и на развивающихся рынках, что обусловлено ростом числа случаев отказа органов, старением населения и сохраняющейся глобальной нехваткой донорских органов.

Динамика рынка медицинских бионических имплантатов и искусственных органов

Водитель

Растущая потребность в связи с ростом числа хронических заболеваний и случаев органной недостаточности

- Растущая распространенность хронических заболеваний, таких как сердечно-сосудистые заболевания, почечная недостаточность и неврологические расстройства, в сочетании с растущим глобальным бременем недостаточности органов является важным фактором повышенного спроса на медицинские бионические имплантаты и искусственные органы.

- Например, в марте 2024 года компания BiVACOR объявила о положительном клиническом прогрессе своей программы по созданию искусственного сердца, что подчеркнуло растущую ориентацию отрасли на разработку передовых бионических решений для решения проблемы критического дефицита донорских органов. Ожидается, что подобные разработки ведущих компаний будут способствовать росту рынка медицинских бионических имплантатов и искусственных органов в прогнозируемый период.

- Поскольку пациенты и поставщики медицинских услуг ищут современные, спасающие жизни альтернативы традиционной трансплантации органов, бионические имплантаты и искусственные органы представляют собой жизнеспособное решение с улучшенной функциональностью, сниженной зависимостью от доноров и улучшенными долгосрочными результатами выживания.

- Более того, достижения в области материаловедения, робототехники и биоэлектроники делают эти устройства более долговечными, биосовместимыми и надежными, что способствует их внедрению в мировые системы здравоохранения.

- Удобство, заключающееся в сокращении времени ожидания трансплантации, улучшении результатов реабилитации и возможности восстановления функции органов, близкой к естественной, являются ключевыми факторами, стимулирующими внедрение медицинских бионических имплантатов и искусственных органов в больницах и клиниках по всему миру. Растущая доступность удобных в использовании и технологически продвинутых устройств дополнительно способствует расширению рынка.

Сдержанность/Вызов

Опасения по поводу высоких затрат и сложностей регулирования

- Относительно высокая первоначальная стоимость современных бионических имплантатов и искусственных органов представляет собой серьёзное препятствие для их широкого внедрения, особенно в регионах с высокой ценой и в учреждениях здравоохранения с ограниченным бюджетом. Эти устройства часто требуют применения передовых технологий и специализированных хирургических процедур, что увеличивает общие расходы на лечение.

- Например, в нескольких отчетах подчеркивается, как высокая стоимость искусственных сердец и передовой нейронной бионики ограничивает их доступность, особенно в развивающихся странах, где системы возмещения расходов недостаточно развиты.

- Устранение этих барьеров, связанных с затратами, посредством программ государственной поддержки, государственно-частного партнерства и экономически эффективного производства будет иметь решающее значение для масштабирования внедрения. Ведущие компании также изучают возможности модульных конструкций и локализации производства для снижения затрат и повышения доступности.

- Кроме того, строгий процесс одобрения медицинских имплантатов и искусственных органов может задержать запуск продукта и ограничить доступ к нему пациентов. Получение одобрения требует обширных клинических испытаний и соблюдения стандартов безопасности, что делает путь к коммерциализации трудоёмким и ресурсоёмким.

- В то время как инновации ускоряются, преодоление этих проблем посредством политической поддержки, оптимизированных механизмов регулирования и более широкого страхового покрытия будет иметь решающее значение для обеспечения устойчивого роста рынка медицинских бионических имплантатов для искусственных органов.

- Несмотря на достижения, сохраняется риск неисправности устройства, инфицирования или отторжения после имплантации. Такие осложнения, как свёртывание крови, иммунный ответ или механический износ, могут снизить доверие пациентов и замедлить темпы внедрения.

Рынок медицинских бионических имплантатов и искусственных органов

Рынок сегментирован по продукту, способу фиксации, технологии и конечному пользователю.

- По продукту

На основе продукта рынок медицинских бионических имплантатов и искусственных органов сегментируется на бионику зрения, бионику уха, ортопедическую бионику, бионику сердца и бионику нейронов/мозга. Сегмент ортопедической бионики доминировал на рынке с долей выручки 32,5% в 2024 году, в первую очередь из-за роста заболеваемости опорно-двигательного аппарата, дегенерации суставов и травматических повреждений во всем мире. Ортопедические имплантаты, включая протезы конечностей, эндопротезы суставов и роботизированные экзоскелеты, пользуются высоким спросом благодаря их способности восстанавливать подвижность и улучшать качество жизни пациентов. Достижения в области материаловедения, включая легкие сплавы и биосовместимые полимеры, повысили долговечность и эффективность этих устройств, что еще больше стимулирует их внедрение. Увеличение инвестиций в технологии реабилитации, наряду с растущим старением населения, подверженного ортопедическим проблемам, продолжают укреплять доминирование этого сегмента. Более того, благоприятная политика возмещения расходов в развитых регионах и доступность индивидуальных ортопедических решений укрепили ее лидирующие позиции на мировом рынке.

Прогнозируется, что сегмент нейронной/мозговой бионики будет расти самыми быстрыми темпами среднегодового темпа роста в 12,5% в период с 2025 по 2032 год, что обусловлено быстрым прогрессом в нейропротезировании, интерфейсах мозг-компьютер и терапии глубокой стимуляции мозга. Растущая во всем мире распространенность неврологических заболеваний, таких как болезнь Паркинсона, эпилепсия и паралич, создает высокий спрос на инновационные нейронные имплантаты. Исследования в области нейроинженерии и интеграция обработки сигналов мозга с помощью ИИ расширяют потенциальные возможности применения этих устройств для восстановления утраченных функций. Клинические испытания, показывающие многообещающие результаты в восстановлении двигательного контроля и когнитивных функций, еще больше стимулировали внедрение. Растущее внимание к персонализированной медицине и прецизионной медицине также поддерживает рост этого сегмента. Рост государственного и частного финансирования исследований в области нейронауки, наряду с сотрудничеством между компаниями медицинских технологий и академическими институтами, ускоряют коммерциализацию нейронауки.

- По методу фиксации

По принципу фиксации рынок медицинских бионических имплантатов и искусственных органов сегментируется на имплантируемые и наружно носимые. Имплантируемый сегмент доминировал на рынке с долей 68,5% в 2024 году, что обусловлено его способностью обеспечивать долгосрочную функциональность и более близкую имитацию работы естественных органов по сравнению с внешними устройствами. Имплантируемые устройства, такие как искусственное сердце, кохлеарные имплантаты и эндопротезы суставов, пользуются популярностью благодаря своей эффективности и удобству для пациентов. Достижения в хирургических техниках и малоинвазивных процедурах повысили безопасность и успешность имплантации, способствуя более широкому внедрению. Пациенты получают выгоду от улучшения качества жизни и снижения зависимости от частых внешних вмешательств, что еще больше укрепляет позиции имплантируемых устройств в качестве ведущего сегмента. Убедительные клинические данные, подтверждающие их результаты, и благоприятные условия возмещения расходов во многих регионах вносят значительный вклад в их доминирование на рынке. Более того, рост старения населения и увеличение случаев органной недостаточности продолжают поддерживать высокий спрос на имплантируемые решения во всем мире.

Прогнозируется, что сегмент наружно носимых устройств будет расти самыми быстрыми темпами CAGR в 11,3% в период с 2025 по 2032 год, что обусловлено спросом на неинвазивные и экономически эффективные протезные решения. Эти устройства особенно привлекательны для пациентов, которые не являются идеальными кандидатами для инвазивных операций или предпочитают временные решения перед установкой имплантатов. Технологические достижения в области легких материалов, 3D-печати и настраиваемых конструкций повысили комфорт, долговечность и удовлетворенность пациентов наружно носимыми устройствами. Растущее внедрение в странах с низким и средним уровнем дохода, где доступность и финансовая доступность имеют решающее значение, дополнительно поддерживает рост этого сегмента. Кроме того, наружно носимые устройства обладают преимуществом более легкой замены и модернизации без хирургического вмешательства, что делает их более привлекательными в определенных медицинских учреждениях. Расширение программ реабилитации и рост осведомленности о вспомогательных устройствах также способствуют их быстрому внедрению.

- По технологии

На основе технологий рынок медицинских бионических имплантатов и искусственных органов сегментируется на электронные и механические. Электронный сегмент доминировал на рынке с долей выручки 55,5% в 2024 году благодаря широкому внедрению биоэлектронных имплантатов, таких как кохлеарные имплантаты, ретинальные протезы и устройства нейромодуляции. Эти устройства предлагают превосходную программируемость, точность и адаптацию к потребностям пациента в режиме реального времени, что делает их высокоэффективными в различных терапевтических областях. Интеграция передовой электроники с биомедицинской наукой произвела революцию в лечении сенсорных и неврологических нарушений. Растущие показатели клинической успешности, а также растущее принятие электронных имплантатов пациентами продолжают укреплять позиции этого сегмента. Кроме того, увеличение инвестиций в исследования и коммерциализацию электронных имплантатов следующего поколения, подкрепленное сильными разрешениями регулирующих органов, обеспечивает их устойчивое доминирование. Растущая распространенность сенсорных нарушений во всем мире еще больше подкрепляет устойчивый рост этого сегмента.

Ожидается, что механический сегмент будет расти самыми быстрыми темпами среднегодового темпа роста в 9,8% в период 2025–2032 гг., что обусловлено растущим внедрением искусственных сердец, желудочковых вспомогательных устройств и протезов конечностей. Механические устройства набирают обороты благодаря улучшениям в структурной конструкции, повышенной долговечности и прочности материалов, которые позволяют им надежно функционировать в течение длительных периодов времени. Их значение особенно велико в жизненно важных вмешательствах, таких как замена сердца, где немедленная доступность механических решений снижает зависимость от донорских органов. Достижения в области биосовместимых покрытий и миниатюризация механических насосов повысили безопасность пациентов и удобство использования. Растущее глобальное бремя сердечно-сосудистых заболеваний и отказов органов напрямую поддерживает расширение этого сегмента. Кроме того, его рост стимулируется растущим внедрением на развивающихся рынках из-за экономической эффективности и большей доступности по сравнению с высококлассными электронными имплантатами.

- Конечным пользователем

По принципу конечного пользователя рынок сегментируется на больницы и клиники, научно-исследовательские и академические институты и другие. Сегмент больниц и клиник доминировал на рынке с долей 46,5% в 2024 году благодаря своей развитой инфраструктуре, квалифицированным специалистам и высокому потоку пациентов для операций с использованием искусственных органов и имплантатов. Больницы являются основным местом проведения сложных процедур имплантации, что делает их центральным узлом рыночной активности. Наличие многопрофильной помощи, передовых диагностических возможностей и программ послеоперационной реабилитации в больницах обеспечивает лучшие результаты для пациентов и более высокие показатели успешности имплантации. Выгодные условия возмещения расходов и страховое покрытие для операций по имплантации дополнительно стимулируют внедрение в этом сегменте. Растущая распространенность хронических заболеваний, требующих хирургического вмешательства, наряду с доступностью передовых медицинских технологий, продолжает укреплять доминирование больниц и клиник. Более того, стратегическое сотрудничество с компаниями MedTech часто позволяет больницам быть первыми, кто внедряет новейшие инновации в области медицинской бионики.

Ожидается, что сегмент научно-исследовательских и академических институтов будет расти самыми быстрыми темпами среднегодового темпа роста в 10,7% в период с 2025 по 2032 год, что обусловлено растущим вниманием к разработке бионических решений следующего поколения. Эти институты играют ключевую роль в проведении доклинических и клинических исследований, продвигая инновации в области нейронных интерфейсов, тканевой инженерии и передовых биоматериалов. Рост государственного и частного финансирования трансляционных исследований значительно ускоряет прогресс в этом сегменте. Сотрудничество между университетами, биотехнологическими компаниями и поставщиками медицинских услуг способствует продвижению экспериментальных бионических устройств к коммерциализации. Академические институты также способствуют разработке персонализированных имплантатов, адаптированных к конкретным требованиям пациентов, с помощью 3D-биопечати и проектирования с использованием ИИ. Более того, наличие специализированных исследовательских центров, специализирующихся на нейронауках, сердечно-сосудистой и регенеративной медицине, усиливает их роль в развитии области медицинской бионики. Растущий глобальный акцент на рост, основанный на инновациях, делает этот сегмент ключевым для будущего рынка.

Региональный анализ рынка медицинских бионических имплантатов и искусственных органов

- Северная Америка доминировала на рынке медицинских бионических имплантируемых органов с наибольшей долей выручки в 40,51% в 2024 году, чему способствовало широкое внедрение передовых технологий здравоохранения, сильное присутствие ведущих игроков отрасли и растущий спрос на инновационные имплантируемые устройства.

- Регион пользуется преимуществами активной научно-исследовательской деятельности, благоприятной политики возмещения расходов и значительных объемов клинических испытаний, что делает его мировым лидером по внедрению бионических технологий в медицине.

- Развитая инфраструктура здравоохранения и растущая осведомленность о заместительной терапии органов еще больше укрепляют доминирующее положение

Обзор рынка медицинских бионических имплантатов и искусственных органов в США

Рынок медицинских бионических имплантатов искусственных органов в США в 2024 году занял наибольшую долю выручки в Северной Америке – 76%. Этому способствовал резкий рост числа случаев отказа органов и растущая потребность в имплантируемых бионических устройствах как альтернативе трансплантации. Быстрое получение одобрений FDA, увеличение инвестиций в регенеративную медицину и раннее внедрение решений нового поколения, таких как нейробионика и сердечная бионика, способствуют расширению рынка. Присутствие таких мировых лидеров, как Medtronic, Stryker и Zimmer Biomet, а также постоянное партнерство между научными кругами и промышленностью, выводит США на передовые позиции в области инноваций в области искусственных органов.

Обзор европейского рынка медицинских бионических имплантатов и искусственных органов

Европейский рынок медицинских бионических имплантатов для искусственных органов, по прогнозам, будет расти стабильными среднегодовыми темпами в течение всего прогнозируемого периода, чему будут способствовать активная политика в области здравоохранения, рост распространенности хронических заболеваний и растущий спрос на технологически передовые методы лечения. Более широкое внедрение ортопедической бионики, кохлеарных имплантатов и искусственного сердца обусловлено старением населения и высокой частотой дегенеративных заболеваний. Развитая исследовательская экосистема Европы, поддерживаемая сотрудничеством академических кругов и промышленности, способствует развитию инноваций и ускоряет их внедрение в больницах, клиниках и реабилитационных центрах.

Обзор рынка медицинских бионических имплантатов и искусственных органов в Великобритании

Ожидается, что рынок медицинских бионических имплантатов для искусственных органов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать государственная поддержка инноваций в здравоохранении и рост числа случаев сердечно-сосудистых и неврологических заболеваний. Активная активность клинических испытаний в сочетании с передовой медицинской базой страны создает благоприятные условия для более широкого внедрения бионических имплантатов. Растущий спрос на малоинвазивные процедуры и передовые услуги реабилитации дополнительно улучшает перспективы рынка Великобритании.

Обзор рынка медицинских бионических имплантатов и искусственных органов в Германии

Ожидается, что рынок медицинских бионических имплантатов для искусственных органов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать акцент на прецизионной медицине, инновациях в здравоохранении и безопасности пациентов. Развитая медицинская инфраструктура Германии и стремление к устойчивому развитию способствуют внедрению высококачественных и долговечных бионических устройств, таких как нейронные и ортопедические имплантаты. Интеграция бионических имплантатов в программы реабилитации и послеоперационного ухода способствует дальнейшему проникновению бионических имплантатов на рынок по всей стране.

Обзор рынка медицинских бионических имплантатов и искусственных органов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок медицинских бионических имплантатов искусственных органов в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в прогнозируемом периоде, с среднегодовым темпом роста около 10,0% благодаря быстрой урбанизации, росту располагаемых доходов и увеличению инвестиций в здравоохранение. В таких странах, как Китай, Индия и Юго-Восточная Азия, наблюдается резкий рост спроса на доступные решения для трансплантации искусственных органов, чему способствуют местные производственные мощности и государственные инициативы по обеспечению доступности здравоохранения. Расширение в регионе числа пациентов с сердечно-сосудистыми, почечными и неврологическими заболеваниями дополнительно стимулирует внедрение этих технологий, а медицинские туристические центры в Индии и Таиланде позиционируют Азиатско-Тихоокеанский регион как ключевой драйвер роста.

Обзор рынка медицинских бионических имплантатов и искусственных органов в Японии

Рынок медицинских бионических имплантатов для искусственных органов в Японии набирает обороты благодаря старению населения страны и акценту на передовые медицинские решения. Внедрение искусственных органов и бионических имплантатов обусловлено государственной поддержкой инноваций в сочетании с культурным акцентом на точность и технологичность здравоохранения. Растущее использование нейронной и зрительной бионики для лечения возрастных заболеваний подтверждает позицию Японии как технологического лидера в регионе.

Обзор рынка медицинских бионических имплантатов и искусственных органов в Китае

Китайский рынок медицинских бионических имплантатов для искусственных органов в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом среднего класса, быстрой урбанизацией и ростом инвестиций в модернизацию здравоохранения. Развитое внутреннее производство в сочетании с государственной поддержкой инноваций в сфере медицинских технологий способствует повышению доступности экономически эффективных решений в области искусственных органов. Рост распространенности хронических заболеваний и растущее внимание к цифровому здравоохранению и «умным» больницам еще больше укрепляют доминирующее положение Китая на рынке Азиатско-Тихоокеанского региона.

Доля рынка медицинских бионических имплантатов и искусственных органов

Лидерами отрасли по производству медицинских бионических имплантируемых органов являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация CONMED (США)

- Страйкер (США)

- Medtronic (Ирландия)

- Smith+Nephew (Великобритания)

- Zimmer Biomet (США)

- Integra LifeSciences Corporation (США)

- Б. Браун СЕ (Германия)

- Arthrex, Inc. (США)

- Бакстер (США)

- Globus Medical (США)

- DJO, LLC (США)

- NuVasive, Inc. (США)

- Компания Orthopaedic Implant Company, Inc. (США)

- Aesculap Inc. (США)

- Flexicare (Group) Limited (Великобритания)

- Agilent Technologies, Inc. (США)

- Narang Medical Limited (Индия)

- Ауксеин (Индия)

- uteshiyamedicare (India)

Последние разработки на мировом рынке медицинских бионических имплантатов и искусственных органов

- В январе 2024 года компания Neuralink, занимающаяся нейротехнологиями Илона Маска, успешно имплантировала свой нейрокомпьютерный интерфейс Telepathy первому человеку, Ноланду Арбо, 29-летнему пациенту с квадриплегией, в Неврологическом институте Барроу в Финиксе. Сообщается, что пациент выздоровел без когнитивных нарушений и поначалу мог управлять курсором компьютера, используя только силу мысли.

- В марте 2024 года компания Neuralink публично представила Ноланда Арбо во время прямой трансляции в X (ранее Twitter), где он продемонстрировал способность играть в такие игры, как шахматы, и управлять функциями системы силой мысли с помощью имплантированного чипа.

- В мае 2024 года появились сообщения о технической проблеме с имплантом Neuralink: многие тонкие электродные «нити» втянулись, что снизило передачу сигнала. Однако для компенсации были выпущены обновления программного обеспечения, восстановившие большую часть функциональности устройства, например, позволив Арбо продолжить использовать интерфейс.

- В мае 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило помпу Beta Bionics iLet ACE и программное обеспечение для принятия решений о дозировании, создав систему iLet Bionic Pancreas для использования лицами в возрасте от шести лет и старше с сахарным диабетом 1 типа. Это автоматизированное решение для подачи инсулина требует только измерения веса пользователя для инициализации и упрощает управление временем приема пищи благодаря функции «оповещения о приеме пищи» вместо подсчета углеводов.

- В ноябре 2023 года iLet Bionic Pancreas получил дальнейшее признание своей клинической эффективности, когда FDA выдало разрешение, подтвержденное данными, демонстрирующими значительное снижение уровня HbA1c и увеличение времени контроля уровня глюкозы в пределах нормы.

- В сентябре 2024 года имплантат Blindsight компании Neuralink, предназначенный для восстановления зрения путем стимуляции зрительной коры, получил от FDA статус «Прорывное устройство» — нормативное подтверждение, ускоряющее разработку этого экспериментального протеза.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.