Global Medical Cyclotron Market

Размер рынка в млрд долларов США

CAGR :

%

USD

228.20 Million

USD

466.85 Million

2025

2033

USD

228.20 Million

USD

466.85 Million

2025

2033

| 2026 –2033 | |

| USD 228.20 Million | |

| USD 466.85 Million | |

| % | |

|

Глобальная сегментация рынка медицинских циклотронов по типу (кольцевые циклотроны и циклотроны с азимутально изменяющимся полем (AVF)), типу продукции (циклотроны 10-12 МэВ, циклотроны 16-18 МэВ, циклотроны 19-24 МэВ, циклотроны 24 МэВ и выше), классификации (низкоэнергетические и высокоэнергетические медицинские циклотроны), применению (диагностика и лечение, исследования и разработки, другие), конечным пользователям (больницы, диагностические центры, коммерческие производители радиоизотопов, научно-исследовательские и академические институты) — отраслевые тенденции и прогноз до 2033 года.

Что такое Размер рынка медицинских циклотронов и темпы роста

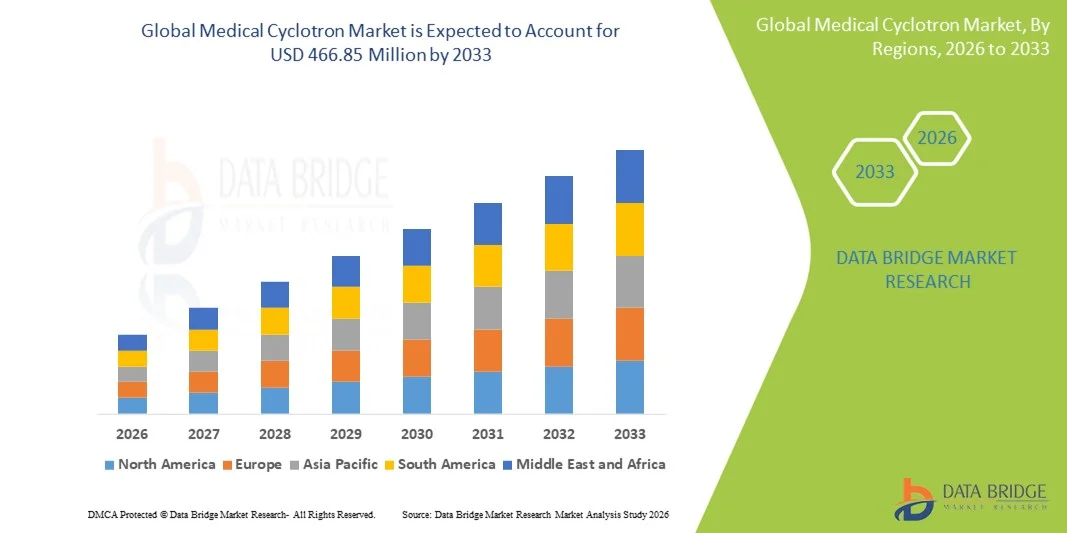

- Согласно анализу Data Bridge Market Research, глобальный объем рынка медицинских циклотронов был оценен в два раза.228,20 млн долларов США в 2025 годуОжидается, что он достигнет466,85 млн долларов США к 2033 году, вCAGR 9,36%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим спросом на медицинские радиоизотопы, используемые в ПЭТ и визуализации SPECT, а также увеличением инвестиций в инфраструктуру ядерной медицины и онкологическую диагностику в больницах и диагностических центрах.

- Кроме того, растущая распространенность рака и неврологических расстройств в сочетании с технологическими достижениями в компактных и высокоэнергетических циклотронах позиционирует медицинские циклотроны как важный компонент современной диагностической визуализации. Эти факторы ускоряют принятие, тем самым значительно стимулируя общий рост рынка.

Размер рынка и прогноз:

- Размер рынка (2025):228,20 млн. долларов США

- Прогнозируемый размер рынка (2033):$466,85 млн.

- CAGR (2026-2033):9.36%

Что такое Анализ рынка медицинских циклотронов.

- Медицинские циклотроны, используемые для производства короткоживущих радиоизотопов, необходимых для визуализации ПЭТ и SPECT, становятся все более важными компонентами современной инфраструктуры ядерной медицины в больницах, центрах диагностической визуализации и исследовательских учреждениях из-за их роли в раннем выявлении заболеваний и точной диагностике.

- Растущий спрос на медицинские циклотроны в первую очередь подпитывается растущим глобальным бременем рака и неврологических расстройств, растущим внедрением процедур визуализации ПЭТ и растущими инвестициями в передовые диагностические технологии.

- Северная Америка доминировала на рынке медицинских циклотронов с самой большой долей выручки в 38,9% в 2025 году, поддерживаемой хорошо налаженной системой здравоохранения, высоким внедрением ядерной медицины и сильным присутствием производителей циклотронов, причем в США наблюдаются значительные установки в академических медицинских центрах и онкологических больницах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских циклотронов в течение прогнозируемого периода из-за расширения инфраструктуры здравоохранения, увеличения заболеваемости раком и растущей государственной поддержки ядерной медицины.радиофармацевтическийпроизводство

- Сегмент низкоэнергетических медицинских циклотронов доминировал на рынке медицинских циклотронов с долей рынка 45,6% в 2025 году, что обусловлено его широким использованием в производстве широко используемых изотопов ПЭТ, таких как фтор-18, и его пригодностью для больничных установок.

Сфера охвата отчета и сегментация рынка медицинских циклотронов

|

Атрибуты |

Медицинский циклотрон Key Market |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Что такое Тенденции рынка медицинских циклотронов

Переход на компактные и больничные циклотронные системы

- Значительной и ускоряющейся тенденцией на мировом рынке медицинских циклотронов является переход к компактным, самозащитным и больничным циклотронным системам, предназначенным для производства на месте медицинских радиоизотопов для ПЭТ и SPECT визуализации, повышения надежности поставок и клинической эффективности.

- Например, такие компании, как IBA Radiopharma Solutions и GE HealthCare, разработали компактные циклотронные модели, специально предназначенные для установки в больницах и диагностических центрах.

- Технологические достижения в проектировании циклотронов обеспечивают более высокую производительность, улучшенную автоматизацию и снижение эксплуатационной сложности, что делает циклотроны более доступными для средних медицинских учреждений. Например, новые системы предлагают автоматизированную обработку целей и интегрированные модули контроля качества для оптимизации производства изотопов.

- Интеграция циклотронов с рабочими процессами радиофармацевтического производства поддерживает более быстрое время оборота для коротких изотопов периода полураспада, таких как фтор-18, что имеет решающее значение для своевременных диагностических процедур визуализации.

- Эта тенденция к локализованному и эффективному производству радиоизотопов меняет операционные модели в ядерной медицине. Следовательно, такие компании, как Siemens Healthineers, сосредоточены на модульных циклотронных решениях, которые поддерживают масштабируемую радиофармацевтическую продукцию.

- Достижения в области цифрового мониторинга и удаленной диагностики позволяют прогнозировать обслуживание циклотронных систем, улучшая время безотказной работы и уменьшая неожиданные операционные сбои в клинических условиях.

- Спрос на компактные, больничные циклотроны быстро растет на развитых и развивающихся рынках здравоохранения, поскольку поставщики отдают приоритет операционной автономии, контролю затрат и надежной доступности изотопов.

Что такое динамика рынка медицинских циклотронов

водитель

Растущий спрос на ПЭТ-визуализацию и онкологическую диагностику

- Растущее глобальное бремя рака и неврологических расстройств в сочетании с растущим внедрением ПЭТ-визуализации для ранней и точной диагностики является основным фактором растущего спроса на медицинские циклотроны.

- Например, в марте 2025 года несколько академических медицинских центров в США объявили об инвестициях в циклотронные установки на месте для поддержки роста.ПЭТ-сканированиеобъемы и передовые программы исследований онкологии

- Поскольку поставщики медицинских услуг сосредоточены на точной медицине и раннем выявлении заболеваний, циклотроны обеспечивают постоянную поставку критических радиоизотопов, необходимых для молекулярной визуализации высокого разрешения.

- Кроме того, растущие инвестиции в инфраструктуру ядерной медицины и благоприятная политика возмещения расходов на развитых рынках побуждают больницы и диагностические центры устанавливать циклотронные системы.

- Растущее государственное и частное финансирование программ скрининга рака увеличивает объемы ПЭТ-визуализации, косвенно стимулируя спрос на надежное собственное производство радиоизотопов.

- Расширение клинических исследований в области неврологии и кардиологии способствует установке циклотронов для обеспечения непрерывного доступа к специализированным диагностическим изотопам.

- Растущее использование ПЭТ-визуализации в кардиологии, неврологии и онкологии наряду с расширением клинических показаний продолжает стимулировать устойчивый рост на рынке медицинских циклотронов.

Сдержанность/вызов

Высокий капитал и сложность регулирования

- Высокие первоначальные капитальные затраты, связанные с установкой медицинских циклотронов, включая защиту, строительство объектов и инфраструктуру радиационной безопасности, остаются серьезной проблемой для широкого распространения.

- Например, строгие нормативные утверждения и лицензионные требования к обработке радиоактивных материалов могут задержать развертывание циклотронов, особенно на развивающихся рынках с развивающимися ядерными правилами.

- Соблюдение стандартов радиационной безопасности, регулярные проверки и требования к квалифицированной рабочей силе увеличивают операционную сложность и стоимость медицинских услуг.

- Кроме того, потребность в специализированном персонале, таком как радиохимики и циклотронные инженеры, ограничивает принятие в регионах, сталкивающихся с нехваткой рабочей силы.

- Ограниченная доступность стандартизированных нормативных рамок в разных странах усложняет многонациональные стратегии развертывания для производителей циклотронов.

- Длительные сроки установки, включая строительство объектов и валидацию радиационной защиты, могут задержать возврат инвестиций и отговорить мелких поставщиков медицинских услуг от принятия.

- Преодоление этих проблем путем согласования нормативных требований, инициатив по обучению рабочей силы и оптимизированных по стоимости циклотронных конструкций будет иметь решающее значение для расширения проникновения на рынок и долгосрочного роста.

Что такое Рынок медицинских циклотронов.

Рынок сегментируется на основе типа, продукта, классификации, применения и конечного пользователя.

- По типу

Исходя из типа, рынок медицинских циклотронов сегментирован на циклотрон кольца и циклотрон азимутально изменяющегося поля (AVF). Сегмент AVF Cyclotron доминировал на рынке с самой большой долей выручки в 2025 году, что обусловлено его давней клинической надежностью и широким распространением для производства медицинских радиоизотопов. Циклотроны AVF широко используются для производства обычно необходимых изотопов ПЭТ из-за их стабильной эффективности пучка и экономически эффективной работы. Их проверенный послужной список, более низкая техническая сложность и совместимость с существующей инфраструктурой ядерной медицины поддерживают широкое внедрение в больницах и коммерческих производителях изотопов. Кроме того, наличие обученного персонала, знакомого с системами АВФ, еще больше усиливает их доминирование. Сегмент пользуется сильной поддержкой послепродажного обслуживания и установленным нормативным признанием. Эти факторы в совокупности поддерживают лидирующие позиции на рынке.

Ожидается, что сегмент Ring Cyclotron будет наблюдать самый быстрый рост в течение прогнозируемого периода, чему способствуют достижения в компактном дизайне и более высокие текущие возможности луча. Кольцевые циклотроны обеспечивают повышенную энергоэффективность, повышенную стабильность луча и уменьшенный эксплуатационный след, что делает их пригодными для больничных установок. Растущий спрос на децентрализованное производство изотопов ускоряет внедрение кольцевых циклотронов. Их способность поддерживать более высокие объемы производства и новые изотопы согласуется с возникающими тераностическими приложениями. Постоянные инвестиции производителей в НИОКР повышают производительность системы и автоматизацию. В результате кольцевые циклотроны набирают быструю тягу в современных объектах ядерной медицины.

- По продукту

На основе продукта рынок сегментирован на Циклотрон 10-12 МэВ, Циклотрон 16-18 МэВ, Циклотрон 19-24 МэВ и Циклотрон 24 МэВ и выше. Сегмент Cyclotron 16-18 MeV доминировал на рынке в 2025 году благодаря оптимальному балансу между производственными возможностями и возможностью установки. Эти системы широко используются для получения фтора-18, наиболее часто используемого изотопа ПЭТ. Их пригодность для развертывания в больницах и относительно низкие требования к экранированию поддерживают широкое внедрение. Сегмент выигрывает от постоянного спроса, обусловленного рутинными процедурами визуализации ПЭТ. Кроме того, совместимость с автоматизированными модулями радиохимии повышает эффективность рабочего процесса. Эти факторы в совокупности позиционируют циклотроны 16-18 МэВ в качестве отраслевого стандарта.

Ожидается, что сегмент Cyclotron 19-24 MeV будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено растущим спросом на диверсифицированное и высокодоходное производство радиоизотопов. Эти циклотроны позволяют производить более широкий спектр изотопов, используемых как в диагностике, так и в новых терапевтических приложениях. Растущий интерес ктераностикаРазвитие изотопов на основе исследований ускоряет их внедрение. Более высокая энергия луча поддерживает улучшенную масштабируемость для коммерческих производителей радиоизотопов. Инвестиции в онкологическую визуализацию и лечение еще больше усиливают спрос. По мере расширения передовых клинических приложений ожидается, что этот сегмент будет быстро расти.

- Классификация

На основе классификации рынок подразделяется на низкоэнергетический медицинский циклотрон и высокоэнергетический медицинский циклотрон. Сегмент низкоэнергетических медицинских циклотронов составил наибольшую долю рынка в 45,6% в 2025 году, чему способствовало его широкое использование в больницах и диагностических центрах. Эти системы в основном используются для производства изотопов ПЭТ, особенно фтора-18. Снижение капитальных вложений, снижение потребностей в защите и более простое соблюдение нормативных требований благоприятствуют принятию. Их компактные размеры делают их пригодными для городских медицинских учреждений с ограниченным пространством. Сегмент выигрывает от устойчивых объемов ПЭТ-сканирования во всем мире. В результате низкоэнергетические циклотроны остаются наиболее часто устанавливаемыми системами.

Ожидается, что сегмент высокоэнергетических медицинских циклотронов зафиксирует самый быстрый рост за прогнозируемый период благодаря расширению применения в исследованиях и производстве терапевтических изотопов. Высокоэнергетические циклотроны позволяют генерировать нетрадиционные и долгоживущие изотопы, используемые в современной диагностике и таргетной терапии. Увеличение внимания к персонализированной медицине и радиотераностике стимулирует спрос. Научно-исследовательские учреждения и коммерческие производители изотопов являются ключевыми пользователями этих систем. Технологические достижения повышают операционную эффективность и безопасность. Эти тенденции в совокупности поддерживают быстрый рост сегмента высоких энергий.

- С помощью приложения

На основе применения рынок сегментирован на диагностику и лечение, исследования и разработки и другие. Сегмент диагностики и лечения доминировал на рынке в 2025 году, чему способствовало широкое использование ПЭТ-визуализации в онкологии, кардиологии и неврологии. Циклотроны играют важную роль в производстве коротких изотопов периода полураспада, необходимых для рутинных диагностических процедур. Растущая глобальная распространенность рака продолжает поддерживать высокий спрос на ПЭТ-сканирование. Больницы отдают приоритет диагностическим приложениям из-за немедленных клинических результатов. Благоприятная политика возмещения расходов на развитых рынках еще больше поддерживает этот сегмент. Следовательно, диагностические и лечебные приложения составляют наибольшую долю использования циклотронов.

Сегмент исследований и разработок будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему будет способствовать увеличение инвестиций в исследования в области ядерной медицины. Академические учреждения и фармацевтические компании расширяют исследования новых изотопов и радиофармацевтических препаратов. Циклотроны необходимы для производства экспериментальных изотопов и поддержки клинических испытаний. Государственное финансирование и государственно-частное партнерство ускоряют исследовательскую деятельность. Новые применения в неврологии и иммуноонкологии еще больше расширяют перспективы роста. Это делает R&D самым быстрорастущим сегментом приложений.

- Конечный пользователь

На базе конечного потребителя рынок сегментирован на больницы, диагностические центры, коммерческие производители радиоизотопов, научно-исследовательские и академические институты. Сегмент госпиталей доминировал на рынке в 2025 году за счет увеличения установки на месте циклотронных установок для обеспечения бесперебойного предложения изотопов. Больницы отдают приоритет циклотронам, чтобы уменьшить зависимость от внешних поставщиков и минимизировать логистические задержки. Увеличение объемов пациентов для ПЭТ-визуализации усиливает спрос в больницах. Интеграция циклотронов с собственными операциями радиофармации повышает эффективность. Крупные системы здравоохранения все больше инвестируют в инфраструктуру ядерной медицины. Эти факторы в совокупности поддерживают доминирование больницы.

Ожидается, что в сегменте коммерческих производителей радиоизотопов будет наблюдаться самый быстрый рост в течение прогнозируемого периода, обусловленный растущим глобальным спросом на медицинские изотопы. Эти игроки инвестируют в высокопроизводительные циклотроны для поддержки регионального и международного распространения. Рост в центрах диагностической визуализации и новые терапевтические приложения увеличивают потребление изотопов. Коммерческие производители выигрывают от эффекта масштаба и технологических достижений. Расширение на развивающиеся рынки еще больше ускоряет рост. Поскольку спрос на изотопы диверсифицируется, этот сегмент готов к быстрому расширению.

Как это Региональный анализ рынка медицинских циклотронов.

- Северная Америка доминировала на рынке медицинских циклотронов с самой большой долей выручки в 38,9% в 2025 году, поддерживаемой хорошо налаженной системой здравоохранения, высоким внедрением ядерной медицины и сильным присутствием производителей циклотронов, причем в США наблюдаются значительные установки в академических медицинских центрах и онкологических больницах.

- Поставщики медицинских услуг в регионе высоко ценят надежность производства радиоизотопов на месте, передовые циклотронные технологии и бесшовную интеграцию с радиофармацевтическим производством и рабочими процессами визуализации.

- Это широкое распространение также поддерживается благоприятными механизмами возмещения, сильным присутствием ведущих производителей циклотронов и значительным финансированием программ исследований рака и ядерной медицины, устанавливая медицинские циклотроны в качестве важнейшего компонента современных диагностических и исследовательских учреждений.

Американский рынок медицинских циклотронов

Американский рынок медицинских циклотронов получил самую большую долю доходов в Северной Америке в 2025 году, чему способствовал большой объем процедур визуализации ПЭТ и сильные инвестиции в инфраструктуру онкологии и ядерной медицины. Поставщики медицинских услуг все чаще отдают приоритет надежному производству радиоизотопов на месте для поддержки растущего спроса на диагностику. Расширение внимания к точной медицине, наряду с присутствием ведущих производителей циклотронов и радиофармацевтических компаний, способствует дальнейшему росту рынка. Более того, благоприятная политика возмещения и устойчивое финансирование исследований рака в значительной степени способствуют расширению рынка медицинских циклотронов в США.

Европейское исследование рынка медицинских циклотронов

Европейский рынок медицинских циклотронов, по прогнозам, будет расширяться при существенном CAGR в течение прогнозируемого периода, в основном за счет роста заболеваемости раком и увеличения внедрения ПЭТ-визуализации в системах общественного здравоохранения. Сильный нормативный акцент на ранней диагностике и профилактическом здравоохранении способствует установке циклотронов. В европейских странах растет спрос на локализованное производство радиоизотопов для снижения зависимости от импорта. Регион переживает заметный рост в больницах, диагностических центрах и научно-исследовательских учреждениях, чему способствуют постоянные инвестиции в модернизацию ядерной медицины.

Исследование рынка медицинских циклотронов в Великобритании

Ожидается, что в течение прогнозируемого периода рынок медицинских циклотронов в Великобритании будет расти с заметным CAGR, что обусловлено расширением возможностей визуализации ПЭТ в Национальной службе здравоохранения (NHS). Увеличение внимания к раннему обнаружению рака и молекулярной визуализации поддерживает принятие циклотронов. Кроме того, государственные инвестиции в радиофармацевтические исследования и клинические испытания стимулируют спрос. Сильная академическая исследовательская база Великобритании и сотрудничество между больницами и университетами продолжают поддерживать устойчивый рост рынка.

Немецкий рынок медицинских циклотронов

Ожидается, что в течение прогнозируемого периода рынок медицинских циклотронов в Германии будет расширяться на значительном CAGR, чему будет способствовать развитая инфраструктура здравоохранения и сильный акцент на инновации в области медицинских технологий. Лидерство Германии в области диагностической визуализации и ядерной медицины поддерживает устойчивый спрос на циклотрон. Больницы и научно-исследовательские институты все чаще инвестируют в циклотроны для обеспечения стабильного предложения изотопов. Ориентация страны на соблюдение нормативных требований, безопасность и технологическую эффективность хорошо согласуется с внедрением передовых циклотронных систем.

Азиатско-Тихоокеанский рынок медицинских циклотронов

Рынок медицинских циклотронов Азиатско-Тихоокеанского региона будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено расширением инфраструктуры здравоохранения, ростом распространенности рака и расширением доступа к передовой диагностической визуализации. В таких странах, как Китай, Япония и Индия, наблюдается быстрый рост установок ПЭТ-сканирования. Правительственные инициативы, направленные на укрепление потенциала ядерной медицины, ускоряют развертывание циклотронов. Кроме того, растущие возможности отечественного производства повышают доступность и доступность во всем регионе.

Японский рынок медицинских циклотронов

Японский рынок медицинских циклотронов набирает обороты благодаря передовой системе здравоохранения страны, высокому внедрению технологий диагностической визуализации и сильному акценту на раннее выявление заболеваний. Япония придает большое значение надежной доступности радиоизотопов, поддерживая широкое использование циклотронов. Расширяется интеграция циклотронов с больничными операциями радиофармации. Кроме того, старение населения Японии стимулирует спрос на передовые диагностические решения, что еще больше поддерживает рост рынка.

Индийский рынок медицинских циклотронов

Индийский рынок медицинских циклотронов обеспечил значительную долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется расширением онкологической инфраструктуры и ростом спроса на ПЭТ-визуализацию. Быстрая урбанизация и увеличение инвестиций в здравоохранение способствуют внедрению циклотронов в крупных больницах. Акцент Индии на укреплении отечественного радиофармацевтического производства снижает зависимость от импортных изотопов. Правительственные инициативы, способствующие расширению лечения рака, наряду с растущим участием частного сектора, являются ключевыми факторами, способствующими росту рынка в Индии.

Что такое Доля рынка медицинских циклотронов

Индустрия «Медицинский циклотрон» в первую очередь возглавляется хорошо зарекомендовавшими себя компаниями, среди которых:

- IBA Worldwide (Бельгия)

- Advanced Cyclotron Systems, Inc.

- Best Theratronics Ltd. (Канада)

- Корпорация IONETIX (США)

- GE HealthCare (США)

- Sumitomo Heavy Industries, Ltd. (Япония)

- Siemens Healthineers AG (Германия)

- Триумф (Канада)

- TeamBest Cyclotron Systems (США)

- PMB-Alcen (Франция)

- Acsion Industries (США)

- Zhengzhou Hanbang Technology Co., Ltd. (Китай)

- Shinva Medical Instrument Co., Ltd. (Китай)

- Elekta AB (Швеция)

- Hitachi, Ltd. (Япония)

- Pro Tom International (США)

- Mevion Medical Systems (США)

- Глобальные медицинские решения (США)

- Nueclear Healthcare Limited (Индия)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

Каковы последние тенденции на мировом рынке медицинских циклотронов

- В декабре 2025 года GE HealthCare сообщила, что первый в мире циклотрон MINItrace Magni будет установлен в Университете Сегеда, Венгрия, что свидетельствует о значительном прогрессе в области компактных циклотронных технологий и местного радиофармацевтического производства для поддержки тераностики и ПЭТ-визуализации.

- В декабре 2024 года Институт радиоэлементов (IRE) объявил о прибытии циклотрона IBA мощностью 30 МэВ на свою площадку в Флерусе для укрепления производственных мощностей и самодостаточности в германии-68 (Ge-68) для производства трассеров ПЭТ, что ознаменовало стратегическое расширение инфраструктуры радиофармацевтических цепочек поставок.

- В июне 2024 года IRE ELiT и Grand Pharmaceutical Co. Ltd. подписали соглашение о распространении генераторов Galli Eo (Gallium-68) в Китае, расширяя доступ к изотопам ПЭТ на одном из самых быстрорастущих радиофармацевтических рынков во всем мире.

- В марте 2023 года Институт радиоэлементов завершил преобразование производства низкообогащенного урана (НОУ) на 100% для ключевых радиоизотопов, включая Мо-99 и I-131, повысив безопасность и согласование с целями нераспространения в цепочках поставок ядерной медицины.

- В марте 2023 года ядерный исследовательский центр SCK CEN и IRE приступили к работе на объекте RECUMO по преобразованию радиоактивных остатков в низкообогащенный уран и очистные материалы, что является ключевым шагом в инфраструктуре НИОКР для поддержки будущего крупномасштабного производства изотопов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.