Global Medical Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.85 Billion

USD

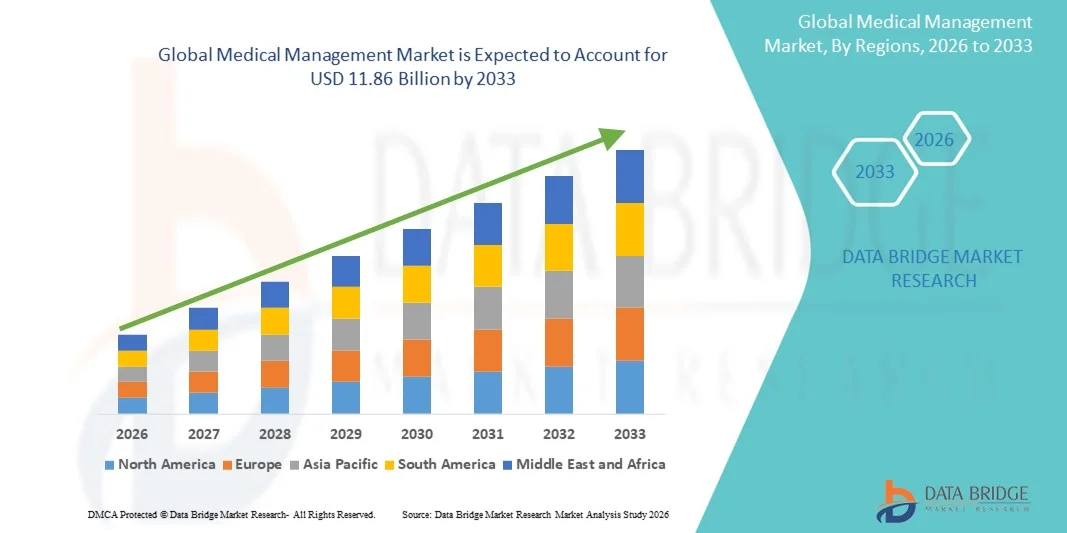

11.86 Billion

2025

2033

USD

6.85 Billion

USD

11.86 Billion

2025

2033

| 2026 –2033 | |

| USD 6.85 Billion | |

| USD 11.86 Billion | |

| % | |

|

Сегментация мирового рынка медицинского менеджмента по способу предоставления услуг (веб-сервис управления случаями, телефонный сервис управления случаями, выездной сервис управления случаями, двуязычный выездной сервис управления случаями и другие услуги), конечным пользователям (больницы и учреждения по уходу на дому), тяжести случая (управление случаями с тяжелыми заболеваниями, управление случаями хронической боли, независимые медицинские экспертизы, краткосрочная и долгосрочная нетрудоспособность) — тенденции отрасли и прогноз до 2033 года.

Размер рынка медицинского менеджмента

- Объем мирового рынка медицинского менеджмента в 2025 году оценивался в 6,85 млрд долларов США и, как ожидается, достигнет 11,86 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,11% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических заболеваний, долгосрочной нетрудоспособности и продолжающейся интеграцией цифровых медицинских платформ, которые улучшают координацию медицинской помощи, отслеживание случаев и персонализированное управление пациентами в больницах и на дому.

- Кроме того, растущий спрос на эффективные, технологически обеспеченные услуги по ведению дел, такие как веб-сервисы, телефонные консультации, выездное обслуживание и двуязычное сопровождение, в сочетании с расширением использования конечными пользователями как в клинических условиях, так и в условиях домашнего ухода, способствует значительному росту отрасли. Эти факторы в совокупности ускоряют внедрение комплексных решений по управлению медицинскими случаями, тем самым значительно стимулируя рост отрасли.

Анализ рынка медицинского менеджмента

- Решения для управления медицинскими процессами, включая электронные, телефонные и выездные услуги по ведению случаев, становятся все более важными компонентами современных систем здравоохранения как в больницах, так и в условиях домашнего ухода, благодаря их способности оптимизировать координацию медицинской помощи, улучшать результаты лечения пациентов и обеспечивать персонализированное отслеживание случаев различных заболеваний.

- Растущий спрос на услуги по управлению медицинским обслуживанием в первую очередь обусловлен увеличением распространенности хронических заболеваний, длительной нетрудоспособностью и все более широким внедрением цифровых медицинских платформ, которые повышают операционную эффективность, снижают административную нагрузку и позволяют осуществлять мониторинг состояния пациентов в режиме реального времени.

- Северная Америка доминировала на рынке медицинского менеджмента, занимая наибольшую долю выручки в 38,2% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, широким внедрением технологически обеспеченных услуг по ведению случаев и сильным присутствием ведущих игроков отрасли, предлагающих веб-решения, телефонные и выездные услуги по ведению случаев. В США наблюдался существенный рост как в сфере стационарного, так и домашнего ухода, обусловленный инновациями в области цифрового здравоохранения и интегрированных решений в сфере медицинской помощи.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинского менеджмента в течение прогнозируемого периода благодаря расширению инфраструктуры здравоохранения, росту инвестиций в услуги по уходу на дому и повышению осведомленности о технологических решениях для управления случаями заболеваний.

- Сегмент веб-сервисов по ведению дел доминировал на рынке, занимая 35,8% в 2025 году, благодаря возможности удаленного мониторинга, отслеживания данных в режиме реального времени и бесшовной интеграции с рабочими процессами больниц и служб домашнего ухода.

Обзор отчета и сегментация рынка медицинского менеджмента

|

Атрибуты |

Ключевые рыночные тенденции в сфере управления медицинскими услугами. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка медицинского менеджмента

Цифровая и основанная на искусственном интеллекте координация медицинской помощи

- Значительной и быстро набирающей обороты тенденцией на мировом рынке управления медицинскими услугами является интеграция искусственного интеллекта и цифровых медицинских платформ для оптимизации отслеживания случаев заболеваний пациентов, автоматизации управления рабочими процессами и повышения качества персонализированного ухода в больницах и на дому.

- Например, платформа Aerial от Medecision использует искусственный интеллект для прогнозирования рисков для пациентов и определения приоритетов вмешательств, что позволяет специалистам по ведению случаев заблаговременно снижать затраты на госпитализацию и медицинское обслуживание.

- Решения для управления медицинскими процессами на основе искусственного интеллекта позволяют проводить прогнозную аналитику результатов лечения пациентов, предлагать оптимальные планы лечения и запускать автоматические оповещения в критических случаях. Например, некоторые системы HealthEC могут выявлять пациентов, подверженных риску осложнений хронических заболеваний, и уведомлять медицинские бригады для своевременного вмешательства.

- Бесшовная интеграция программного обеспечения для управления случаями с электронными медицинскими картами (ЭМК) и платформами телемедицины обеспечивает централизованный контроль над данными пациентов, планами лечения и обмен информацией между междисциплинарными командами.

- Тенденция к созданию более интеллектуальных, автоматизированных и интегрированных систем управления медицинским обслуживанием коренным образом меняет ожидания поставщиков медицинских услуг и пациентов. Вследствие этого такие компании, как WellSky, разрабатывают платформы с поддержкой искусственного интеллекта, обладающие такими функциями, как прогнозная аналитика и автоматическая корректировка планов лечения.

- В больницах и организациях, предоставляющих услуги на дому, быстро растет спрос на цифровые решения и решения для управления случаями заболеваний, основанные на искусственном интеллекте, поскольку заинтересованные стороны все чаще отдают приоритет эффективности, снижению рисков и персонализированному ведению пациентов.

- Расширенная совместимость с системами аптек, лабораторий и страховых компаний становится ключевой тенденцией, позволяющей управлять заявками в режиме реального времени, отслеживать рецепты и координировать оказание медицинской помощи. Например, некоторые решения Mediware интегрируют данные аптек для автоматического обновления планов лечения пациентов.

- Мобильные решения для управления случаями набирают популярность, позволяя менеджерам по уходу удаленно отслеживать состояние пациентов, получать обновления в режиме реального времени и общаться посредством защищенных сообщений. Например, мобильная платформа Casenet позволяет менеджерам по уходу на местах обновлять планы лечения в пути.

Динамика рынка медицинского менеджмента

Водитель

Рост распространенности хронических заболеваний и внедрение цифровых технологий в здравоохранении

- Увеличение числа хронических заболеваний, длительной нетрудоспособности и растущее внедрение цифровых медицинских платформ являются важными факторами, обуславливающими растущий спрос на услуги по управлению медицинским обслуживанием.

- Например, в марте 2025 года компания CaseNEX объявила о расширении своих услуг по ведению случаев для пациентов с хроническими заболеваниями с использованием искусственного интеллекта, стремясь интегрировать предиктивную аналитику с решениями в области телемедицины.

- В условиях стремления медицинских учреждений улучшить результаты лечения и сократить количество повторных госпитализаций, решения для управления медицинской помощью предлагают такие функции, как дистанционный мониторинг, автоматические оповещения и отслеживание состояния пациентов в режиме реального времени, предоставляя привлекательную альтернативу традиционным методам координации медицинской помощи.

- Кроме того, растущее распространение услуг по уходу на дому и телемедицинских платформ делает услуги по управлению медицинским обслуживанием неотъемлемой частью эффективного мониторинга состояния пациентов, выполнения плана лечения и составления отчетов.

- Возможность управлять случаями заболевания в больницах, клиниках и учреждениях по уходу на дому с помощью аналитики на основе искусственного интеллекта, предиктивного моделирования и удаленной связи способствует внедрению этой технологии как в развитых, так и в развивающихся странах.

- Увеличение инвестиций со стороны медицинских учреждений в управление здоровьем населения и инициативы по оказанию медицинской помощи, ориентированной на результат, стимулирует внедрение этих платформ, поскольку они позволяют лучше распределять ресурсы и контролировать затраты. Например, некоторые больницы используют решения для управления случаями для мониторинга групп пациентов высокого риска и сокращения числа госпитализаций, которых можно избежать.

- Стратегическое партнерство между поставщиками программного обеспечения для управления страховыми случаями и страховыми компаниями расширяет рыночные возможности, позволяя интегрировать управление страховыми случаями и прогнозирование медицинской помощи. Например, некоторые InsurTech-компании сотрудничают с платформами управления медицинским обслуживанием для автоматизации проверки страхового покрытия и оптимизации путей оказания медицинской помощи.

Сдержанность/Вызов

Проблемы безопасности данных и препятствия на пути к соблюдению нормативных требований

- Обеспокоенность по поводу конфиденциальности данных пациентов, уязвимости цифровых платформ к киберугрозам и соблюдения нормативных требований в сфере здравоохранения создают серьезные препятствия для более широкого проникновения на рынок.

- Например, сообщения о нарушениях безопасности электронных медицинских карт и несанкционированном доступе к системам управления пациентами заставили некоторые медицинские учреждения с осторожностью относиться к полному внедрению облачных решений для управления случаями.

- Решение этих проблем с помощью надежного шифрования, безопасных протоколов аутентификации, соответствия требованиям HIPAA и регулярных обновлений программного обеспечения имеет решающее значение для укрепления доверия между больницами и поставщиками услуг по уходу на дому.

- Кроме того, относительно высокая первоначальная стоимость передовых платформ управления медицинскими услугами на основе искусственного интеллекта по сравнению с традиционными методами может стать препятствием для небольших медицинских учреждений или регионов, чувствительных к стоимости, несмотря на долгосрочные преимущества в плане эффективности.

- Хотя цены постепенно снижаются, а облачные решения становятся более доступными, кажущаяся сложность и инвестиционные требования по-прежнему могут препятствовать их внедрению, особенно для организаций, не имеющих выделенной ИТ-поддержки.

- Преодоление этих проблем за счет усиления мер защиты данных, нормативного регулирования и экономически эффективных платформенных решений будет иметь решающее значение для устойчивого роста рынка управления медицинскими услугами.

- Ограниченная цифровая грамотность среди медицинского персонала в некоторых регионах может замедлить внедрение, поскольку для эффективного использования современных платформ менеджерам по уходу требуется обучение. Например, небольшим клиникам могут потребоваться семинары по внедрению системы отслеживания случаев с использованием искусственного интеллекта.

- Различия в глобальных правилах здравоохранения создают проблемы для стандартизации платформ и их трансграничного внедрения. Например, разные законы о защите конфиденциальности пациентов в ЕС и Азиатско-Тихоокеанском регионе требуют наличия локализованных функций обеспечения соответствия нормативным требованиям в программном обеспечении для управления случаями.

Обзор рынка медицинского менеджмента

Рынок сегментирован по способу оказания услуг, конечному пользователю и тяжести заболевания.

- Способ оказания услуг

В зависимости от способа предоставления услуг рынок медицинского менеджмента сегментируется на веб-сервисы управления случаями, телефонные сервисы управления случаями, выездные сервисы управления случаями, двуязычные выездные сервисы управления случаями и другие услуги. Сегмент веб-сервисов управления случаями доминировал на рынке, занимая наибольшую долю выручки в 35,8% в 2025 году, что обусловлено растущей зависимостью от цифровых платформ для координации медицинской помощи, отслеживания данных и автоматизированной отчетности. Веб-платформы позволяют менеджерам по уходу получать доступ к информации о пациентах в режиме реального времени, создавать и обновлять планы лечения удаленно, а также беспрепятственно сотрудничать между больницами, клиниками и поставщиками услуг по уходу на дому. Эти платформы также обеспечивают интеграцию с электронными медицинскими картами (ЭМК), телемедицинскими услугами и прогнозной аналитикой, что повышает операционную эффективность и результаты лечения пациентов. Растущее внедрение облачных решений еще больше укрепляет доминирование веб-сервисов. Больницы и агентства по уходу на дому предпочитают веб-платформы за их масштабируемость, многопользовательский доступ и возможность одновременного мониторинга нескольких случаев пациентов. Кроме того, соблюдение нормативных требований и ведение аудиторских журналов проще осуществлять с помощью веб-систем.

Ожидается, что сегмент услуг телефонного сопровождения пациентов продемонстрирует самый быстрый рост со среднегодовым темпом роста в 15,2% в период с 2026 по 2033 год, чему способствует растущая потребность в дистанционной поддержке пациентов, мониторинге хронических заболеваний и последующем наблюдении на дому. Телефонные услуги особенно ценны в регионах с ограниченным доступом к интернету, являясь надежной альтернативой веб-решениям. Они позволяют менеджерам по уходу поддерживать прямую связь с пациентами, предоставлять консультации, планировать последующие визиты и обеспечивать соблюдение режима приема лекарств. Телефонное сопровождение пациентов также поддерживает многоязычную коммуникацию, улучшая доступность и вовлеченность пациентов. Поскольку поставщики медицинских услуг все больше сосредотачиваются на пациентоориентированном уходе и экономически эффективном мониторинге, телефонные услуги приобретают все большую популярность. Сочетание удобства, рекомендаций в режиме реального времени и персонализированного ухода способствует быстрому внедрению этого вида услуг.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок медицинского менеджмента сегментируется на больницы и учреждения по уходу на дому. Сегмент больниц доминировал на рынке, занимая наибольшую долю в 60% в 2025 году, благодаря острой необходимости структурированного ведения случаев для пациентов с хроническими заболеваниями, тяжелыми травмами и сложными потребностями в уходе. Больницы получают выгоду от интегрированных платформ, которые обеспечивают автоматизацию рабочих процессов, прогнозный анализ рисков и скоординированные планы лечения между отделениями. Высокий поток пациентов, требования к соблюдению нормативных требований и акцент на снижение повторных госпитализаций способствуют высокому предпочтению больниц к внедрению передовых решений в области медицинского менеджмента. Больницы также используют инструменты искусственного интеллекта и аналитики для выявления пациентов высокого риска, определения приоритетов вмешательств и оптимизации распределения ресурсов. Кроме того, наличие квалифицированных менеджеров по уходу и ИТ-инфраструктуры в больницах способствует эффективному внедрению этих систем.

Ожидается, что сегмент услуг по уходу на дому продемонстрирует самый быстрый рост со среднегодовым темпом роста в 17,1% в период с 2026 по 2033 год, обусловленный растущим спросом на дистанционный мониторинг состояния пациентов, старением населения и увеличением распространенности хронических заболеваний. Поставщики услуг по уходу на дому все чаще используют цифровые платформы, телефонную поддержку и выездные услуги для предоставления персонализированного ухода непосредственно в домах пациентов. Удобство получения обновленной информации о состоянии пациента в режиме реального времени, взаимодействие с пациентом и дистанционное вмешательство повышают удовлетворенность пациентов и снижают уровень госпитализации. Технологические достижения, такие как мобильные платформы и интеграция носимых устройств, еще больше ускоряют внедрение. Кроме того, государственные инициативы и страховое покрытие услуг по уходу на дому способствуют росту рынка в этом сегменте.

- В зависимости от тяжести случая

В зависимости от тяжести случая рынок медицинского обслуживания сегментируется на управление случаями катастрофических осложнений, управление случаями хронической боли, независимые медицинские экспертизы, краткосрочную и долгосрочную нетрудоспособность. Сегмент управления случаями катастрофических осложнений доминировал на рынке, занимая наибольшую долю в 30% в 2025 году, что обусловлено высокой сложностью и стоимостью ведения пациентов с тяжелыми травмами, серьезными заболеваниями или потребностями в послеоперационном восстановлении. Эти случаи требуют интенсивного мониторинга, междисциплинарной координации медицинской помощи и частого обновления планов лечения. Передовые платформы помогают менеджерам по уходу отслеживать прогресс пациентов, планировать вмешательства и взаимодействовать с различными медицинскими работниками для минимизации осложнений. Необходимость точной документации, соблюдения нормативных требований и управления возмещением расходов еще больше способствует внедрению в этом сегменте. Больницы, страховые компании и специализированные центры предпочитают специализированные решения для управления случаями катастрофических осложнений из-за их потенциального влияния на результаты лечения пациентов и затраты на здравоохранение.

Ожидается, что сегмент управления случаями хронической боли продемонстрирует самый быстрый рост со среднегодовым темпом роста в 16,4% в период с 2026 по 2033 год, чему способствует растущая распространенность хронических болевых состояний, заболеваний опорно-двигательного аппарата и потребностей в долгосрочной реабилитации. Решения по управлению случаями хронической боли сосредоточены на непрерывном мониторинге, соблюдении режима приема лекарств, отслеживании терапии и управлении образом жизни. Телефонные, веб- и выездные услуги помогают менеджерам по уходу эффективно взаимодействовать с пациентами, обеспечивать соблюдение режима лечения и снижать количество повторных госпитализаций. Интеграция с носимыми устройствами и мобильными приложениями для здоровья повышает вовлеченность пациентов и обеспечивает оказание медицинской помощи на основе данных. Повышение осведомленности о программах управления хронической болью, поддержка в вопросах возмещения затрат и инициативы по профилактической медицине способствуют быстрому росту этого сегмента.

Региональный анализ рынка медицинского менеджмента

- Северная Америка доминировала на рынке медицинского менеджмента, занимая наибольшую долю выручки в 38,2% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением технологически обеспеченных услуг по ведению случаев и сильным присутствием ведущих игроков отрасли, предлагающих веб-решения, телефонные и выездные решения для ведения случаев.

- Медицинские учреждения и больницы региона высоко ценят эффективность, отслеживание состояния пациентов в режиме реального времени и улучшенную координацию медицинской помощи, которые обеспечивают платформы управления медицинским обслуживанием, помогая снизить количество повторных госпитализаций и оптимизировать распределение ресурсов.

- Широкое внедрение таких решений дополнительно поддерживается значительными инвестициями в ИТ-технологии в здравоохранении, квалифицированными специалистами по управлению медицинской помощью и акцентом на инициативах по оказанию медицинской помощи, ориентированной на результат, что делает решения по управлению медицинской помощью предпочтительным подходом как для больниц, так и для учреждений, оказывающих помощь на дому.

Анализ рынка медицинского менеджмента в США

В 2025 году рынок медицинского менеджмента США занял наибольшую долю выручки в 42%, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение решений для управления случаями на основе искусственного интеллекта и присутствие крупных игроков отрасли, предлагающих веб-сервисы, телефонные консультации и выездные услуги по управлению случаями. Медицинские учреждения все чаще уделяют приоритетное внимание эффективности, прогнозной аналитике и мониторингу состояния пациентов в режиме реального времени для снижения числа повторных госпитализаций и улучшения результатов лечения. Растущая интеграция электронных медицинских карт (ЭМК) с платформами управления случаями, наряду с расширением услуг по уходу на дому, еще больше способствует росту рынка. Кроме того, инициативы по оказанию медицинской помощи, ориентированной на результат, и надежные системы возмещения расходов побуждают больницы и страховые компании внедрять передовые решения в области управления.

Анализ европейского рынка медицинского менеджмента

Прогнозируется, что европейский рынок медицинского менеджмента будет расти значительными темпами в течение прогнозируемого периода, в основном за счет ужесточения правил здравоохранения, роста распространенности хронических заболеваний и растущей потребности в оптимизации координации медицинской помощи в больницах и на дому. Рост рынка также обусловлен расширением использования телемедицины, цифрового мониторинга состояния пациентов и интегрированных платформ оказания медицинской помощи. Европейские поставщики медицинских услуг также высоко ценят платформы, повышающие операционную эффективность, снижающие административную нагрузку и обеспечивающие соответствие региональным стандартам. Значительный рост рынка наблюдается в сегментах стационарного ухода, больничных сетей и специализированных реабилитационных центров.

Анализ рынка медицинского менеджмента в Великобритании

Ожидается, что рынок медицинского менеджмента в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют рост заболеваемости хроническими болезнями, ориентация на пациентоориентированный подход и растущее внедрение цифровых платформ управления случаями. Опасения по поводу повторной госпитализации и неэффективности оказания медицинской помощи побуждают поставщиков медицинских услуг внедрять решения для управления на основе искусственного интеллекта. Развитая ИТ-инфраструктура здравоохранения Великобритании, благоприятная политика и инициативы в области цифрового здравоохранения продолжают стимулировать рост рынка. Больницы, клиники и агентства по уходу на дому все чаще используют веб-решения и телефонные системы управления случаями для улучшения мониторинга и взаимодействия с пациентами.

Анализ рынка медицинского менеджмента в Германии

Ожидается, что рынок медицинского менеджмента в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют повышение осведомленности о координации медицинской помощи, внедрение цифровых технологий в здравоохранении и управление хроническими заболеваниями. Развитая инфраструктура здравоохранения Германии, ориентация на инновации, а также акцент на качестве и соблюдении нормативных требований способствуют внедрению передовых платформ управления случаями. Интеграция с информационными системами больниц и службами домашнего ухода становится все более распространенной. Поставщики медицинских услуг уделяют приоритетное внимание конфиденциальности, безопасности данных и эффективности, что стимулирует спрос на надежные решения для медицинского менеджмента, поддерживающие междисциплинарный уход за пациентами.

Анализ рынка медицинского менеджмента в Азиатско-Тихоокеанском регионе

Рынок медицинского менеджмента в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 18% в период с 2026 по 2033 год. Это обусловлено увеличением инвестиций в инфраструктуру здравоохранения, ростом распространенности хронических заболеваний и повышением осведомленности о технологиях координации медицинской помощи в таких странах, как Китай, Япония и Индия. Правительственные инициативы, направленные на внедрение цифровых технологий в здравоохранении, расширение услуг по уходу на дому и развитие телемедицины, ускоряют проникновение на рынок. Кроме того, рост располагаемых доходов и инвестиций в ИТ-технологии в здравоохранении способствуют более широкому внедрению платформ с поддержкой искусственного интеллекта, прогнозной аналитики и решений для дистанционного мониторинга пациентов, особенно в городских центрах.

Анализ рынка медицинского менеджмента в Японии

Рынок медицинского менеджмента в Японии набирает обороты благодаря технологически развитой системе здравоохранения страны, старению населения и растущему спросу на персонализированные решения для управления лечением на дому и в стационаре. Интеграция цифровых платформ с носимыми медицинскими устройствами и электронными медицинскими картами обеспечивает непрерывный мониторинг состояния пациентов и проактивное вмешательство. Рост числа подключенных к сети медицинских учреждений и программ «умного» ухода на дому способствует внедрению таких решений. Поставщики медицинских услуг и пациенты ищут удобные, безопасные и эффективные решения для управления случаями хронических заболеваний, реабилитации и долгосрочного ухода.

Анализ рынка медицинского менеджмента в Индии

В 2025 году рынок медицинского менеджмента в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется расширением инфраструктуры здравоохранения страны, ростом бремени хронических заболеваний и широким внедрением цифровых медицинских платформ. Рост численности среднего класса в Индии, быстрая урбанизация и государственные инициативы, такие как цифровое здравоохранение и программы «умных больниц», являются ключевыми факторами, стимулирующими рост рынка. Доступность экономически эффективных, удобных для мобильных устройств решений для управления случаями, в сочетании с ростом услуг по уходу на дому и телемедицинских платформ, еще больше способствует внедрению решений по медицинскому менеджменту в больницах, клиниках и учреждениях по уходу за престарелыми.

Доля рынка медицинского менеджмента

В сфере медицинского менеджмента лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Epic Systems Corporation (США)

- Veradigm LLC (США)

- Oracle (США)

- Merative LP (США)

- eClinicalWorks LLC (США)

- Health Catalyst, Inc. (США)

- EXL Health (США)

- ZeOmega Inc. (США)

- Casenet LLC (США)

- Medecision Inc. (США)

- QHR Technologies Inc. (Канада)

- Тебра (США)

- CompuGroup Medical SE & Co. KGaA (Германия)

- Омниселл, Инк. (США)

- athenahealth, Inc. (США)

- NextGen Healthcare, Inc. (США)

- Greenway Health LLC (США)

- Медицинские информационные технологии, Inc. (США)

- AdvancedMD, Inc. (США)

- CareCloud, Inc. (США)

Какие последние тенденции наблюдаются на мировом рынке медицинского менеджмента?

- В октябре 2025 года платформа телемедицины HealthTap объявила об интеграции с LillyDirect, инициативой Eli Lilly в области цифрового здравоохранения, для предоставления виртуальных услуг по управлению диабетом, включая управление приемом лекарств, анализы крови и персонализированную профилактическую помощь, что улучшит цифровое медицинское управление хроническими заболеваниями, такими как диабет.

- В апреле 2025 года компания Innovaccer Inc. объявила о запуске Agents of Care™ — набора предварительно обученных агентов на основе искусственного интеллекта, предназначенных для автоматизации повторяющихся задач в управлении случаями и уходом за пациентами, таких как планирование, прием пациентов, направления к специалистам и авторизация, что позволит освободить врачей и менеджеров по уходу за пациентами для более важных задач. Инновация интегрируется с существующими системами здравоохранения и направлена на повышение операционной эффективности и вовлеченности пациентов.

- В сентябре 2024 года компания Innovaccer представила Care Management Copilot — инструмент на основе искусственного интеллекта, который упрощает ведение документации, автоматизирует составление сводных отчетов и помогает менеджерам по уходу уделять больше времени взаимодействию с пациентами, значительно сокращая административную нагрузку и обеспечивая более проактивное планирование ухода за пациентами.

- В сентябре 2024 года компания MedRisk, лидер в сфере управляемых медицинских услуг, завершила приобретение бизнеса Casualty Claims Solutions (включая StrataCare) у компании Conduent, расширив свой портфель услуг по проверке медицинских счетов и клиническим услугам – стратегический шаг, направленный на расширение предложений по управлению медицинскими случаями и затратами для страховщиков и работодателей.

- В марте 2023 года компания MedRisk заключила стратегическое партнерство с целью интеграции телемедицинских услуг в свою платформу управления медицинскими случаями, что повысило доступность удаленной медицинской помощи и расширило возможности гибридных моделей предоставления услуг, отражающих более широкое внедрение решений в области виртуального здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.