Global Medical Suction Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

850.18 Million

USD

1,256.11 Million

2024

2032

USD

850.18 Million

USD

1,256.11 Million

2024

2032

| 2025 –2032 | |

| USD 850.18 Million | |

| USD 1,256.11 Million | |

| % | |

|

Сегментация мирового рынка медицинских аспираторов по портативности (ручные и настенные), типу (устройства с питанием от сети переменного тока, устройства с питанием от батарей, устройства с двойным питанием и устройства с ручным управлением), вакуумным системам (ручным, с электрическим приводом и с трубкой Вентури), частям аспиратора (вакуумный насос, бактериальный фильтр, вакуумметр, влагоуловитель или ловушка для мусора, аспирационный катетер и другие), области применения (очистка дыхательных путей, хирургические применения, исследования и диагностика), конечному пользователю (больницы и клиники, уход на дому, догоспитальный этап и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка медицинских аспираторов

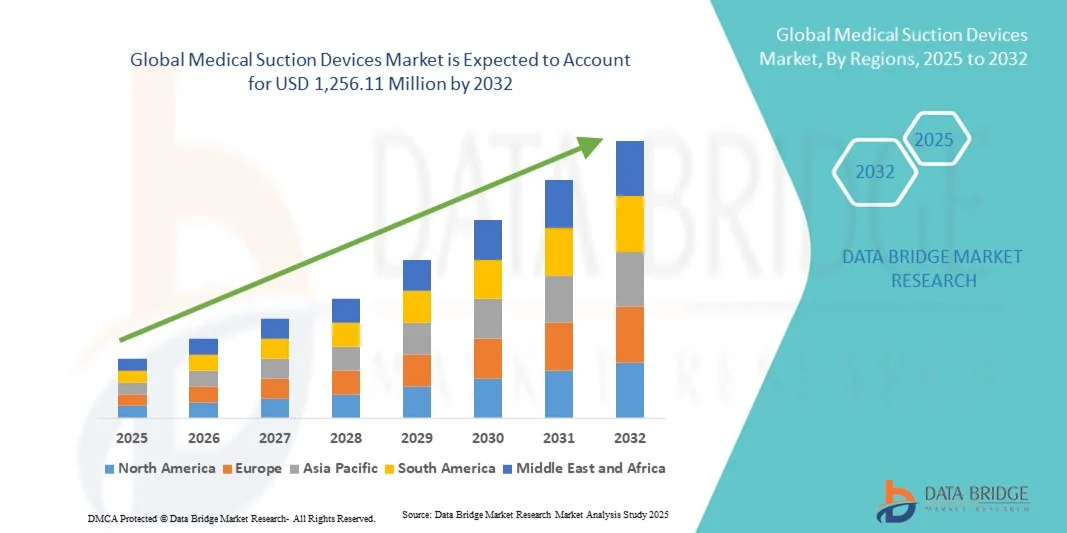

- Объем мирового рынка медицинских аспираторов в 2024 году оценивался в 850,18 млн долларов США, а к 2032 году , как ожидается, достигнет 1 256,11 млн долларов США при среднегодовом темпе роста 5,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью хронических и хирургических заболеваний, а также растущим внедрением передовых медицинских технологий отсасывания в больницах, клиниках и амбулаторных отделениях.

- Кроме того, растущий спрос на малоинвазивные процедуры и эффективные системы управления инфузионной системой, а также необходимость повышения безопасности пациентов и эффективности работы превращают медицинские аспираторы в неотъемлемый компонент современной инфраструктуры здравоохранения. Эти факторы ускоряют внедрение медицинских аспирационных решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка медицинских аспираторов

- Медицинские отсасыватели, используемые для удаления биологических жидкостей, выделений или хирургических отходов, становятся все более важными компонентами современных медицинских учреждений в больницах, клиниках и амбулаторных центрах благодаря своей эффективности, безопасности пациентов и совместимости с современным хирургическим и процедурным оборудованием.

- Растущий спрос на медицинские аспираторы обусловлен, прежде всего, ростом распространенности хронических заболеваний, увеличением числа хирургических операций и потребностью в малоинвазивных и эффективных решениях по управлению жидкостями.

- Северная Америка доминировала на рынке медицинских аспирационных устройств с наибольшей долей выручки в 39,6% в 2024 году, характеризуясь хорошо развитой инфраструктурой здравоохранения, высоким уровнем внедрения передовых медицинских устройств и сильным присутствием основных производителей. При этом США лидируют в закупках портативных и больничных аспирационных устройств, чему способствуют технологические инновации и нормативная поддержка.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке медицинских аспирационных устройств в течение прогнозируемого периода благодаря расширению инфраструктуры здравоохранения, увеличению числа госпитализаций и повышению осведомленности о стандартах ухода за пациентами и безопасности.

- Сегмент ручных аспираторов доминировал на рынке медицинских аспираторов с долей около 43,4% в 2024 году благодаря простоте использования, гибкости в условиях неотложной помощи и амбулаторных условиях, а также совместимости с различными клиническими процедурами.

Область применения отчета и сегментация рынка медицинских аспираторов

|

Атрибуты |

Ключевые данные о рынке медицинских аспирационных устройств |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка медицинских аспираторов

Достижения в области портативности и интеллектуальной интеграции

- Значительной и набирающей обороты тенденцией на мировом рынке медицинских аспираторов является растущая разработка портативных, ручных устройств и интеграция с интеллектуальными системами мониторинга, что повышает эффективность работы и безопасность пациентов.

- Например, компактный аспиратор Laerdal имеет легкую конструкцию с питанием от аккумулятора, что позволяет медицинским работникам эффективно выполнять аспирацию в условиях неотложной помощи или на дому.

- Интеллектуальная интеграция в аспирационные устройства обеспечивает такие функции, как автоматическая регулировка давления, мониторинг использования в режиме реального времени и оповещение медицинского персонала о необходимости технического обслуживания или аномальном объёме жидкости. Например, некоторые модели Vacsafe используют интеллектуальные датчики для оптимизации уровня аспирации в зависимости от типа процедуры и состояния пациента.

- Простая интеграция аспирационных устройств с цифровыми больничными системами облегчает централизованный мониторинг и координацию, позволяя врачам управлять несколькими процедурами и устройствами через единый интерфейс, повышая эффективность рабочего процесса.

- Эта тенденция к более портативным, интеллектуальным и подключенным системам аспирации меняет ожидания пользователей в сфере здравоохранения, побуждая такие компании, как Medela, разрабатывать интеллектуальные устройства на батарейках с автоматизированным управлением и отслеживанием на основе Интернета вещей.

- Спрос на портативные и интеллектуальные аспирационные устройства стремительно растет в больницах, клиниках и учреждениях, оказывающих медицинскую помощь на дому, поскольку медицинские работники все больше внимания уделяют эффективности, безопасности и простоте использования.

Динамика рынка медицинских аспираторов

Водитель

Увеличение числа хирургических операций и расширение инфраструктуры здравоохранения

- Рост числа хирургических операций, хронических заболеваний и потребностей в неотложной помощи является важным фактором, обусловливающим повышенный спрос на медицинские отсасывающие устройства.

- Например, в марте 2024 года компания Allied Healthcare представила новую портативную систему отсасывания для амбулаторных отделений, подчеркнув акцент на повышении доступности и эффективности работы больниц и отделений неотложной помощи.

- Поскольку медицинские учреждения стремятся повысить безопасность пациентов и эффективность процедур, аспирационные устройства обеспечивают расширенные функциональные возможности, такие как регулируемый контроль вакуума, портативность и совместимость с различными медицинскими процедурами.

- Кроме того, расширение инфраструктуры здравоохранения и инвестиции в современные больницы в странах с развивающейся экономикой способствуют более широкому внедрению современных аспирационных систем в операционных и отделениях интенсивной терапии.

- Удобство портативных устройств с питанием от батареек, простота использования в экстренных ситуациях и возможность удаления жидкости в различных клинических условиях являются ключевыми факторами, способствующими внедрению аспирационных устройств в больницах, клиниках и учреждениях по уходу на дому.

Сдержанность/Вызов

Сложность обслуживания и препятствия в соблюдении нормативных требований

- Проблемы, связанные с обслуживанием устройств, требованиями к стерилизации и соблюдением санитарных норм, затрудняют выход на рынок. Аспирационные устройства требуют регулярного обслуживания для поддержания эффективности и соответствия стандартам гигиены.

- Например, громкие сообщения о неисправностях или загрязнении устройств заставили некоторые медицинские учреждения с осторожностью относиться к использованию некоторых портативных или современных аспираторов.

- Решение этих проблем посредством строгих протоколов технического обслуживания, соответствия стандартам FDA/CE и обучения пользователей имеет решающее значение для завоевания доверия со стороны поставщиков медицинских услуг. Такие компании, как Stryker, делают акцент на простоте обслуживания и соблюдении нормативных требований в своих маркетинговых материалах, чтобы убедить потенциальных покупателей.

- Кроме того, относительно высокая стоимость современных аспирационных систем по сравнению с ручными или традиционными устройствами может стать препятствием для небольших клиник или поставщиков услуг домашнего ухода, особенно в развивающихся регионах. Хотя базовые устройства доступны по цене, такие функции, как интеллектуальный мониторинг или портативность с питанием от аккумулятора, часто обходятся дорого.

- Преодоление этих проблем с помощью прочных, экономически эффективных и удобных для пользователя конструкций, а также обучение поставщиков медицинских услуг будут иметь решающее значение для устойчивого роста рынка.

Объем рынка медицинских аспираторов

Рынок сегментирован по признакам портативности, типа, вакуумных систем, всасывающих деталей, области применения и конечного пользователя.

- По портативности

По принципу портативности рынок медицинских аспираторов сегментируется на ручные аспираторы и настенные аспираторы. Сегмент ручных аспираторов доминировал на рынке с наибольшей долей выручки в 43,4% в 2024 году, что обусловлено их портативностью, простотой использования в неотложной помощи и пригодностью для домашнего и амбулаторного применения. Поставщики медицинских услуг и сотрудники служб быстрого реагирования часто предпочитают ручные устройства из-за их легкой конструкции, работы от аккумуляторов и возможности работы в удаленных местах или во время транспортировки пациентов. Сегмент также выигрывает от растущей осведомленности о домашнем уходе, старения населения и роста распространенности хронических заболеваний. Более того, портативные аспираторы совместимы с различными медицинскими процедурами, включая очистку дыхательных путей и небольшие хирургические вмешательства, что усиливает их проникновение на рынок. Растущий акцент на быстрое реагирование в неотложной помощи еще больше усиливает спрос на ручные устройства.

Ожидается, что сегмент настенных аспирационных устройств будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать активная модернизация инфраструктуры больниц и клиник в развивающихся странах. Настенные устройства обеспечивают постоянную мощность вакуума, более высокую эффективность аспирации и надежность для хирургических и реанимационных применений. Больницы предпочитают настенные системы из-за их простоты обслуживания и долгосрочной экономической эффективности, а также интеграции с централизованными вакуумными системами. Росту также способствуют более строгие требования к больницам, требующие стационарных аспирационных решений для операционных и отделений интенсивной терапии, обеспечивающих безопасное и стерильное управление жидкостями. Современные настенные системы теперь предлагают интеллектуальный мониторинг и автоматические оповещения, что еще больше стимулирует внедрение. Расширение сегмента ускоряется ростом числа больниц и модернизированных медицинских учреждений по всему миру.

- По типу

По типу рынок медицинских аспираторов сегментируется на устройства с питанием от сети переменного тока, устройства с питанием от батарей, устройства с двойным питанием и устройства с ручным управлением. Сегмент устройств с питанием от сети переменного тока доминировал в 2024 году, что обусловлено их надежностью, стабильной производительностью аспирации и широким распространением в больницах и хирургических условиях. Устройства с питанием от сети переменного тока предпочтительны в операционных и отделениях интенсивной терапии из-за бесперебойного питания, возможности проведения интенсивных процедур и соответствия стандартам безопасности больницы. Доминирование сегмента на рынке дополнительно усиливается потребностью в высокопроизводительном аспирационном отсосе во время хирургических операций и процедур интенсивной терапии. Кроме того, устройства с питанием от сети переменного тока поддерживают интеграцию с другим хирургическим оборудованием и системами мониторинга, повышая эффективность процедур. Больницы также отдают предпочтение этим устройствам за долговечность и низкий уровень отказов.

Ожидается, что сегмент устройств с питанием от аккумуляторов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на портативные аспирационные системы и системы экстренной помощи. Устройства с питанием от аккумуляторов идеально подходят для ухода на дому, амбулаторного лечения и оказания неотложной помощи на догоспитальном этапе. Их растущее распространение обусловлено технологическими достижениями в области увеличения срока службы аккумуляторов, лёгкой конструкции и компактности, что позволяет медицинским работникам оказывать помощь в удалённых или ограниченных по ресурсам условиях. Эти устройства всё чаще используются в ликвидации последствий стихийных бедствий, пунктах первой помощи и мобильных клиниках. Простота обслуживания и удобный дизайн дополнительно повышают их привлекательность на развивающихся рынках.

- Вакуумные системы

Рынок медицинских аспираторов сегментируется на основе вакуумных систем: ручные, с электроприводом и с эффектом Вентури. В 2024 году сегмент систем с электроприводом доминировал на рынке благодаря высокой эффективности, постоянному давлению аспирации и пригодности для непрерывного хирургического применения и применения в отделениях интенсивной терапии. Больницы предпочитают устройства с электроприводом для критически важных процедур благодаря точному контролю уровня вакуума, интеграции с системами мониторинга и снижению ручного труда. Этот сегмент также выигрывает от растущего числа хирургических операций, экстренных процедур и мероприятий по интенсивной терапии во всем мире. Системы с электроприводом способны удалять большие объемы жидкости, сокращая время процедуры. Интеграция с интеллектуальными системами оповещения и мониторинга технического обслуживания обеспечивает их высокую надежность для больниц.

Ожидается, что сегмент ручных вакуумных систем будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено спросом в условиях ограниченных ресурсов и в отделениях неотложной медицинской помощи. Ручные системы экономичны, не требуют электроэнергии и могут использоваться в отдаленных районах, машинах скорой помощи и в условиях ухода на дому. Простота, надежность и удобство обслуживания делают их идеальными для регионов с ограниченной инфраструктурой, способствуя быстрому внедрению в этом сегменте. Ручные системы особенно полезны в догоспитальном и полевом применении, где портативность имеет решающее значение. Их низкая стоимость также привлекает небольшие клиники и поставщиков услуг по уходу на дому. Обучение персонала и простота эксплуатации также способствуют расширению рынка.

- По всасывающим частям

В зависимости от комплектующих для аспирации рынок медицинских аспирационных устройств сегментируется на вакуумные насосы, бактериальные фильтры, вакуумметры, влагоуловители, катетеры для аспирации и другие. Сегмент вакуумных насосов доминировал в 2024 году благодаря своей важнейшей роли в создании необходимого давления аспирации для эффективного удаления жидкости. Вакуумные насосы являются неотъемлемой частью как портативных, так и стационарных аспирационных систем, обеспечивая стабильную производительность во время хирургических операций и экстренных вмешательств. Их долговечность, точность и совместимость с различными устройствами способствуют значительной доле рынка в этом сегменте. Больницы используют вакуумные насосы для высокопроизводительной аспирации, сокращая время проведения процедур и повышая безопасность. Постоянные инновации в области повышения эффективности насосов еще больше укрепляют позиции сегмента. Удобные в обслуживании конструкции также способствуют их внедрению.

Ожидается, что сегмент аспирационных катетеров будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено увеличением числа хирургических вмешательств, процедур по восстановлению проходимости дыхательных путей и ростом применения в домашнем уходе. Катетеры могут быть одноразовыми или легко стерилизуются, обеспечивая безопасное и эффективное отсасывание жидкости. Спрос дополнительно стимулируется технологическими инновациями в конструкции катетеров, включая гибкие, лёгкие и удобные для пациента варианты. Катетеры также играют важную роль в экстренном восстановлении проходимости дыхательных путей, всё чаще применяясь в машинах скорой помощи и отделениях интенсивной терапии. Рост осведомлённости о гигиене и инфекционном контроле дополнительно способствует росту рынка. Универсальность катетеров в различных областях применения повышает потенциал этого сегмента.

- По заявкам

На основе областей применения рынок медицинских аспирационных устройств сегментируется на очистку дыхательных путей, хирургические применения, а также исследования и диагностику. Сегмент хирургических применений доминировал в 2024 году, что обусловлено ростом числа хирургических операций во всем мире и важной ролью аспирационных устройств в операционных. Больницы и хирургические центры используют эти устройства для управления жидкостями, поддержания чистоты операционного поля и предотвращения инфекций во время инвазивных процедур. Сегмент также выигрывает от роста инвестиций в передовое хирургическое оборудование и внедрения малоинвазивных методов. Хирургические аспирационные устройства используются в различных специальностях, включая кардиологию, ортопедию и общую хирургию. Спрос поддерживается больницами, которым требуется стандартизированное, надежное и высокопроизводительное оборудование. Технологическая интеграция, такая как автоматизированное управление аспирацией, еще больше усиливает внедрение.

Ожидается, что сегмент очистки дыхательных путей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом числа респираторных заболеваний, потребностью в неотложной помощи и внедрением домашнего ухода. Портативные аспираторы для очистки дыхательных путей критически важны для машин скорой помощи, отделений интенсивной терапии и домашних условий, обеспечивая быстрое и эффективное вмешательство. Технологические усовершенствования, включая компактные и работающие от аккумуляторов устройства, стимулируют спрос в этом сегменте применения. Повышение осведомленности о хронических респираторных заболеваниях, таких как ХОБЛ и апноэ во сне, способствует их внедрению. Сегмент также выигрывает от расширения программ обучения для лиц, осуществляющих уход, и сотрудников экстренных служб. Интеграция с системами мониторинга пациентов дополнительно повышает эффективность.

- Конечным пользователем

По типу конечного пользователя рынок медицинских аспирационных устройств сегментируется на больницы и клиники, уход на дому, догоспитальную помощь и другие. Сегмент больниц и клиник доминировал в 2024 году благодаря наличию хорошо развитой инфраструктуры здравоохранения, высоким объёмам процедур и внедрению современного хирургического и реанимационного оборудования. Больницы предпочитают надёжные аспирационные устройства для интенсивной терапии, хирургических операций и рутинных клинических процедур. Доминирование сегмента дополнительно подкрепляется нормативными стандартами, требующими использования безопасных и эффективных систем управления жидкостями в медицинских учреждениях. Больницы также выигрывают от интеграции аспирационных устройств с централизованными системами, что повышает эксплуатационную эффективность. Программы обучения и услуги по техническому обслуживанию также способствуют внедрению этих устройств.

Ожидается, что сегмент домашнего ухода будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будут способствовать рост численности пожилых людей, распространенность хронических заболеваний и повышение осведомленности о решениях для домашнего ухода. Ручные и работающие от аккумуляторов аспираторы позволяют лицам, осуществляющим уход, безопасно очищать дыхательные пути и проводить небольшие процедуры дома. Развитие удобных и портативных устройств ускоряет внедрение в этом сегменте, способствуя быстрому росту рынка. Распространение домашнего ухода также обусловлено экономической эффективностью и сокращением количества визитов в больницу. Информационные кампании и поддержка телемедицины укрепляют доверие потребителей. Удобство и мобильность устройств дополнительно усиливают проникновение на рынок.

Региональный анализ рынка медицинских аспираторов

- Северная Америка доминировала на рынке медицинских аспирационных устройств с наибольшей долей выручки в 39,6% в 2024 году, что характеризуется хорошо развитой инфраструктурой здравоохранения, высоким уровнем внедрения современных медицинских устройств и сильным присутствием ключевых производителей.

- Больницы, клиники и службы неотложной помощи в регионе отдают приоритет надежным, высокопроизводительным аспирационным устройствам для обеспечения безопасности пациентов, поддержки сложных хирургических процедур и повышения эффективности работы.

- Это доминирование дополнительно подкрепляется значительными государственными расходами на здравоохранение, высокой степенью осведомленности о стандартах ухода за пациентами и быстрым внедрением портативных и интеллектуальных аспирационных устройств как для применения в больницах, так и для ухода на дому.

Обзор рынка медицинских аспираторов в США

Рынок медицинских аспираторов в США в 2024 году занял наибольшую долю выручки в Северной Америке – около 40%, что обусловлено наличием развитой инфраструктуры здравоохранения и высоким объемом хирургических операций. Больницы и службы неотложной помощи все чаще используют портативные и работающие от аккумуляторов аспираторы для применения в отделениях интенсивной терапии, операционных и на дому. Растущий спрос на эффективные системы управления дыхательными путями и малоинвазивные процедуры дополнительно стимулирует рост рынка. Более того, интеграция с системами мониторинга в больницах и передовыми функциями безопасности в значительной степени способствует внедрению интеллектуальных аспирационных решений. Значительное присутствие ключевых производителей и постоянные инновации в продукции способствуют расширению рынка.

Обзор европейского рынка медицинских аспираторов

Ожидается, что рынок медицинских аспираторов в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт увеличения числа хирургических вмешательств, ужесточения правил здравоохранения и растущего спроса на современное оборудование для отделений интенсивной терапии и неотложной помощи. Инвестиции в инфраструктуру больниц и внедрение портативных аспираторов в учреждениях по уходу на дому способствуют росту рынка. Европейские поставщики медицинских услуг также уделяют первостепенное внимание надёжности, долговечности и простоте стерилизации аспираторов. Спрос распространяется как на строительство новых больниц, так и на проекты модернизации существующих учреждений, что дополнительно способствует внедрению эффективных аспирационных систем.

Обзор рынка медицинских аспираторов в Великобритании

Ожидается, что рынок медицинских аспираторов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено увеличением объёма хирургических операций, потребностью в неотложной помощи и спросом на высококачественные портативные аспираторы. Распространенность хронических респираторных и сердечно-сосудистых заболеваний побуждает больницы, клиники и поставщиков медицинских услуг на дому внедрять надёжные аспираторы. Кроме того, ожидается, что государственные инициативы, направленные на модернизацию здравоохранения и соблюдение требований безопасности, будут способствовать дальнейшему росту рынка. Популярность аккумуляторных и ручных аспираторов для домашнего ухода также способствует расширению рынка.

Обзор рынка медицинских аспираторов в Германии

Ожидается, что рынок медицинских аспираторов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют развитая система здравоохранения, высокий уровень осведомлённости о безопасности пациентов и рост инвестиций в больницы и хирургические учреждения. Технологически передовые больницы внедряют электрические и интеллектуальные аспираторы для отделений интенсивной терапии и операционных. Особое внимание к гигиене, стандартам стерилизации и надёжности способствует их внедрению как в условиях стационаров, так и в условиях домашнего ухода. Спрос на экологичные и энергоэффективные медицинские аспираторы также растёт, что соответствует приоритету Германии в области устойчивого развития.

Обзор рынка медицинских аспираторов в Азиатско-Тихоокеанском регионе

Рынок медицинских аспираторов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено расширением инфраструктуры здравоохранения, ростом числа госпитализаций и ростом распространенности хронических заболеваний в таких странах, как Китай, Япония и Индия. Государственные инициативы, поддерживающие цифровизацию и модернизацию больниц, ускоряют внедрение этих технологий. Более того, превращение региона в производственный центр портативных и аккумуляторных аспираторов повышает их доступность и финансовую доступность. Растущая тенденция к оказанию медицинской помощи на дому, неотложной помощи и амбулаторным услугам дополнительно способствует расширению рынка.

Обзор рынка медицинских аспираторов в Японии

Рынок медицинских аспираторов в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения, внедрению высоких технологий и увеличению числа хирургических операций. Больницы и клиники отдают приоритет портативным аспираторам с питанием от аккумуляторов для отделений интенсивной терапии, неотложной помощи и домашнего ухода. Старение населения дополнительно стимулирует спрос на простые в использовании и безопасные аспирационные решения как для бытовых, так и для клинических условий. Интеграция с системами мониторинга пациентов и соблюдение строгих гигиенических стандартов способствуют их внедрению. Акцент в Японии на подключенных медицинских устройствах способствует внедрению интеллектуальных аспирационных систем.

Обзор рынка медицинских аспираторов в Индии

В 2024 году рынок медицинских аспираторов в Индии занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, развитием больничной инфраструктуры и повышением осведомленности о безопасности пациентов. Растущая распространенность хронических заболеваний и потребность в неотложной помощи обуславливает спрос на портативные, ручные и аккумуляторные аспираторы. Государственные инициативы, поддерживающие «умные» больницы и модернизацию здравоохранения, дополнительно стимулируют их внедрение. Расширение среднего класса в Индии и рост популярности услуг домашнего медицинского обслуживания способствуют росту рынка. Доступные решения для аспирации от отечественных и зарубежных производителей повышают доступность и проникновение в городские и пригородные регионы.

Доля рынка медицинских аспираторов

Лидерами отрасли по производству медицинских отсасывающих устройств являются, прежде всего, хорошо зарекомендовавшие себя компании, в том числе:

- SSCOR, Inc. (США)

- ATMOS MedizinTechnik GmbH & Co. KG (Германия)

- Медела (Швейцария)

- Bound Tree Medical, LLC (США)

- Boehringer Laboratories, LLC (США)

- MFI Medical (США)

- Ohio Medical LLC (США)

- Anand Medicaids (Индия)

- ZOLL Medical Corporation (США)

- SWIK Medical Solutions (США)

- LifeVac LLC (США)

- Cardinal Health (США)

- Косина (США)

- Triumph Medical Services (США)

- Ventec Life Systems, Inc. (США)

- Wellell Inc. (Тайвань)

- Ambu A/S (Дания)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Intersurgical Ltd. (Великобритания)

Каковы последние тенденции на мировом рынке медицинских отсасывающих устройств?

- В сентябре 2025 года компания LifeVac, расположенная на Лонг-Айленде, сообщила, что её устройство против удушья спасло почти 5000 жизней по всему миру. Устройство представляет собой неинвазивный метод аспирации для очистки дыхательных путей при удушье. Только в 2025 году оно спасло более 1300 жизней. Компания делает акцент на долговечности и доступности, предлагая устройства с пожизненным сроком службы и бесплатной заменой.

- В сентябре 2025 года компания Olympus Corp. объявила о заключении эксклюзивного глобального дистрибьюторского соглашения с компанией MacroLux Medical Technology Co., Ltd. на распространение одноразовых урологических изделий. Целью этого партнерства является расширение ассортимента продукции Olympus в урологическом секторе.

- В марте 2025 года компания Frida Baby представила электрический назальный аспиратор Electric NoseFrida Pro (ENF Pro) – усовершенствованную версию своего популярного ручного назального аспиратора. ENF Pro обеспечивает повышенную мощность аспирации, сравнимую с неонатальными аспираторами медицинского класса, и одобрен FDA. Он оснащен мягким наконечником для носа маленького размера, более жестким – для детей старшего возраста, а также подходит для мытья в посудомоечной машине для удобства очистки.

- В марте 2025 года Управление медицинских исследований и разработок США (MRDC) объявило об инициативе по лицензированию инновационных хирургических устройств для дыхательных путей. Целью является ускорение разработки инструментов, снижающих риски для пациентов и хирургов во время сложных хирургических операций на дыхательных путях.

- В феврале 2025 года стартап Emboa Medical Inc., специализирующийся на медицинских приборах, объявил о создании и валидации нового катетера, предназначенного для улучшения удаления тромбов, вызывающих инсульты. Устройство имитирует эволюционное преимущество змей, повышая эффективность лечения инсультов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.