Global Microinsurance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

101.61 Billion

USD

170.70 Billion

2025

2033

USD

101.61 Billion

USD

170.70 Billion

2025

2033

| 2026 –2033 | |

| USD 101.61 Billion | |

| USD 170.70 Billion | |

| % | |

|

Глобальный сегмент рынка микрострахования по типу (пожизненное страхование и страхование на срок), возрастная группа (несовершеннолетние, взрослые и пожилые граждане), поставщик услуг (микрострахование (коммерчески жизнеспособное) и микрострахование через помощь / государственную поддержку), тип модели (модель партнера-агента, модель полного обслуживания, модель поставщика, модель на основе сообщества / взаимная модель и другие), канал распределения (прямые продажи, финансовые учреждения, электронная коммерция, больницы, клиники и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок микрострахованияОбзор

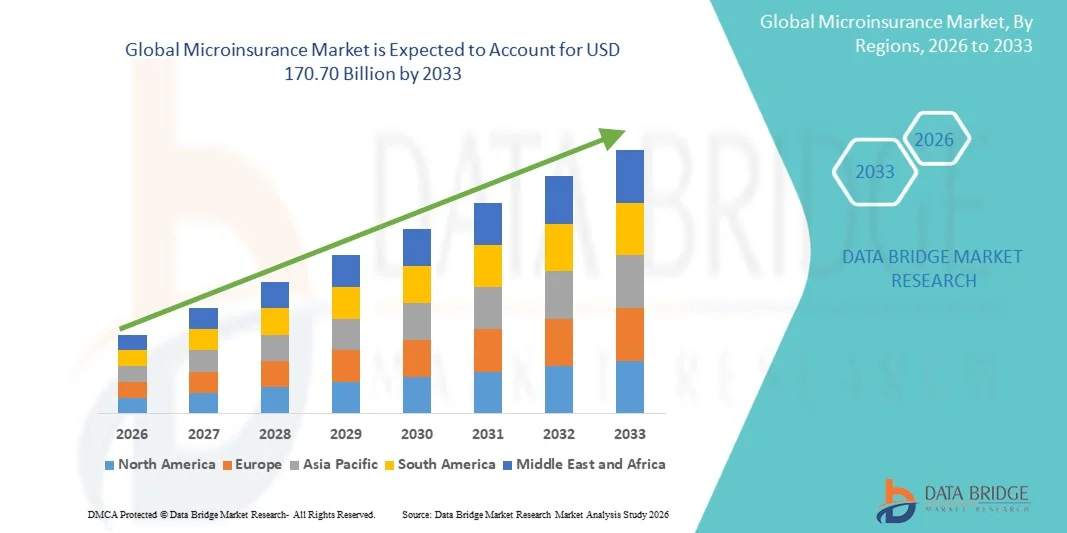

Рынок микрострахования оценивается в101,61 млрд долларов в 2025 годуи, по прогнозам, достигнет170,70 млрд долларов к 2033 годуРастущий в aCAGR 6,70% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный растущим спросом на доступную финансовую защиту среди населения с низким уровнем дохода, повышением осведомленности о проникновении страхования в странах с развивающейся экономикой и расширением каналов цифровой дистрибуции, таких как мобильные страховые платформы и финтех-экосистемы. Растущая уязвимость недостаточно обслуживаемого населения перед чрезвычайными ситуациями в области здравоохранения, климатическими катастрофами и нестабильностью доходов еще больше ускоряет внедрение продуктов микрострахования в развивающихся регионах.

Растущая частота климатических рисков, стихийных бедствий и расходов, связанных со здоровьем, в сочетании с ограниченным доступом к традиционным страховым услугам вынуждает правительства, учреждения микрофинансирования и страховщиков продвигать недорогие, простые в доступе решения по микрострахованию. Цифровая трансформация в страховом секторе, включая мобильные кошельки, андеррайтинг на основе ИИ и модели параметрического страхования, заменяет традиционные системы распределения на основе бумаги на многих рынках, предлагая более быстрые расчеты по претензиям, упрощенные процессы регистрации и высокомасштабируемые варианты покрытия для сельского и неформального населения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке микрострахования с самой большой долей доходов в 34% в 2025 году, чему способствовало сильное проникновение цифрового страхования, развитая инфраструктура финтеха, растущее внедрение встроенных страховых решений и расширение партнерских отношений между страховщиками и платформами финансовых технологий. Регион также выигрывает от высокой финансовой грамотности, широкого внедрения мобильного страхования и сильной нормативной базы, поддерживающей продукты микроуровневого покрытия рисков. Растущая интеграция андеррайтинга на основе ИИ и каналов цифровой дистрибуции продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

- Сегмент Adult доминировал на рынке в 2025 году с долей 66,1%, что обусловлено высоким уровнем участия рабочей силы и финансовой ответственностью за иждивенцев.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,9% с 2026 по 2033 год, чему способствуют быстрые инициативы по финансовой интеграции, большое недозастрахованное население, растущее проникновение мобильных страховых платформ, расширение финтех-экосистем и сильные государственные программы социальной защиты. Растущее внедрение доступных продуктов микрострахования в Индии, Китае, Индонезии, Вьетнаме и других странах Юго-Восточной Азии еще больше ускоряет рост регионального рынка.

- Сегмент взрослой возрастной группы доминировал на рынке с долей 61,48% в 2025 году, чему способствовало увеличение участия рабочей силы, увеличение потребностей в покрытии финансовой зависимости и растущее внедрение продуктов микрострахования среди работников экономики и неформального сектора.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 101,61 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 170,70 млрд долларов США

- Прогноз CAGR (2026–2033): 6,70%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок микрострахованияСегментация

|

Атрибуты |

Ключ микрострахованияОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

• Allianz SE (Германия) |

|

Рыночные возможности |

Расширение цифровых и мобильных платформ микрострахования Рост климатических рисков и сельскохозяйственное микрострахование • Расширение государственных и неправительственных программ страхования |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка микрострахования

Тенденция: рост цифровых и встроенных решений микрострахования

Продукты микрострахования все чаще интегрируются в цифровые экосистемы, такие как мобильные кошельки, платформы электронной коммерции и финтех-приложения. Поставщики используют основанные на API модели страхования, чтобы предложить мгновенное, недорогое покрытие для здоровья, жизни, сельского хозяйства и защиты активов. Например, операторы мобильной связи и финтех-платформы в Индии, Африке и Юго-Восточной Азии объединяют микрострахование с цифровыми платежными услугами, что позволяет мгновенно регистрировать и обрабатывать претензии. Растущее использование андеррайтинга, основанного на ИИ, и дистрибуции, ориентированной на мобильные устройства, значительно улучшает доступность для малообеспеченных и недостаточно обслуживаемых групп населения.

Динамика рынка микрострахования

Ключевой фактор рынка: рост финансовой инклюзивности и расширение охвата населения низкими доходами

Растущий глобальный акцент на финансовой интеграции стимулирует высокий спрос на продукты микрострахования, особенно в странах с развивающейся экономикой. Правительства и финансовые учреждения активно продвигают доступные схемы страхования для защиты уязвимых групп населения от чрезвычайных ситуаций в области здравоохранения, неурожая, стихийных бедствий и потери доходов.

Например, поддерживаемые правительством программы микрострахования в Индии и Африке расширяют охват работников сельского и неформального сектора, в то время как цифровые страховщики используют мобильные платформы для снижения затрат на распределение и улучшения проникновения в недостаточно обслуживаемые регионы. Растущая рабочая сила также способствует спросу на гибкие, низко-премиальные страховые продукты.

Ключевые ограничения/вызовы: низкая осведомленность и сложность урегулирования претензий

Одной из основных проблем на рынке микрострахования является низкий уровень осведомленности целевых групп населения о страховых выплатах и структурах политики. Во многих развивающихся регионах потребители по-прежнему не доверяют системам страхования из-за ограниченной финансовой грамотности и предыдущего негативного опыта.

Кроме того, фрагментированная нормативная база и неэффективные процессы урегулирования претензий увеличивают операционную сложность для страховщиков. Ограниченная цифровая инфраструктура в сельских районах также ограничивает плавное обслуживание и обслуживание политики, замедляя крупномасштабное внедрение.

Ключевые возможности рынка: расширение цифровых экосистем и инновации в сфере страховых технологий

Интеграция платформ insurtech, мобильного банкинга и инструментов оценки рисков на основе ИИ создает значительные возможности роста на рынке микрострахования. Цифровые страховщики все чаще используют аналитику данных и машинное обучение для разработки персонализированных продуктов покрытия на микроуровне и улучшения прогнозирования рисков.

Например, в сельском хозяйстве используются модели параметрического страхования для автоматического запуска выплат на основе данных о погоде, что сокращает время урегулирования претензий с недель до дней. Расширение проникновения смартфонов в Азиатско-Тихоокеанском регионе и Африке, наряду с государственными цифровыми финансовыми программами, как ожидается, еще больше ускорит внедрение решений микрострахования во всем мире.

Объем рынка микрострахования

Рынок микрострахования сегментируется на основе типа, возрастной группы, поставщика услуг, типа модели и канала распределения.

- По типу

В зависимости от типа, рынок микрострахования подразделяется на пожизненное покрытие и долгосрочное страхование. Сегмент «Срок страхования» доминировал на рынке в 2025 году с долей 59,4%, что обусловлено его низкой структурой премии, упрощенным андеррайтингом и сильным соответствием потребностям населения с низким уровнем дохода. Он широко используется в странах с развивающейся экономикой из-за его доступности и простых циклов обновления. Поддерживаемые правительством программы финансовой интеграции еще больше укрепили процесс усыновления среди сельского и полугородского населения. Микрофинансовые учреждения также играют ключевую роль в распространении продуктов микрострахования на основе сроков. Цифровая абордаж и мобильные страховые платформы значительно сократили трения в приобретении. Кроме того, растущая осведомленность о защите от рисков среди неформальных работников поддерживает спрос. Сегмент выигрывает от краткосрочных финансовых обязательств, что делает его доступным для начинающих страховых покупателей. Растущее проникновение связанных со здоровьем терминов охватывает дальнейшее расширение использования. В целом, его масштабируемость и экономическая эффективность продолжают укреплять лидерство на рынке во всем мире.

Сегмент Lifetime Coverage, по прогнозам, станет свидетелем самого быстрого роста с CAGR 8,2% с 2026 по 2033 год, чему будет способствовать повышение осведомленности о долгосрочном финансовом планировании. Повышение уровня доходов среди населения низшего среднего класса позволяет принять расширенные планы защиты. Цифровые страховые экосистемы делают продукты микрострахования более доступными и прозрачными. Интеграция сбережений, пользы для здоровья и жизни повышает привлекательность продукта. Страховые компании все чаще объединяют долгосрочные оздоровительные льготы с планами покрытия. Растущая урбанизация повышает осведомленность клиентов о защите от рисков на протяжении всей жизни. Правительства также поощряют устойчивое участие в страховании посредством программ, связанных с субсидиями. Персонализация, основанная на финтехе, улучшает доступность и удержание продукта. Расширение оценки рисков на основе ИИ позволяет повысить точность ценообразования. Эти факторы в совокупности ускоряют спрос на продукты микрострахования на протяжении всей жизни.

- Возрастная группа

По возрастной группе рынок сегментирован на несовершеннолетних, взрослых и пожилых граждан. Сегмент Adult доминировал на рынке в 2025 году с долей 66,1%, что обусловлено высоким уровнем участия рабочей силы и финансовой ответственностью за иждивенцев. Взрослые формируют основную часть населения, получающего доход, что делает их основной целью для страховщиков. Связанные с работодателем схемы микрострахования еще больше расширили свое применение среди работающих лиц. Финансовые учреждения активно перепродают страхование кредитными и сберегательными продуктами. Государственные программы социальной защиты также отдают приоритет взрослым. Повышение осведомленности о рисках для здоровья и жизни усиливает проникновение. Платформы цифрового страхования улучшают доступность на городских и сельских рынках. Увеличение проникновения мобильных устройств облегчает премиальные платежи. Взрослые более восприимчивы к продуктам защиты доходов и покрытия госпитализации. Этот сегмент продолжает оставаться основой спроса на микрострахование во всем мире.

Ожидается, что сегмент пожилых граждан зарегистрирует самый быстрый CAGR в 9,1% с 2026 по 2033 год, что обусловлено ростом глобального старения населения. Увеличение расходов на здравоохранение подталкивает спрос на доступные планы защиты пожилых людей. Правительства расширяют программы пенсионного и медицинского страхования. Цифровые экосистемы здравоохранения улучшают доступность для пожилых людей. Упрощенные процессы подачи заявок способствуют внедрению среди старших пользователей. Поставщики страховых услуг разрабатывают возрастные продукты микроохраны. Семейные страховые покупки также способствуют росту сегмента. Растущая распространенность хронических заболеваний увеличивает спрос на непрерывный охват. Интеграция телемедицины со страховыми планами еще больше усиливает процесс принятия. Эти факторы в совокупности ускоряют быстрый рост решений микрострахования, ориентированных на пожилых людей.

- Поставщик услуг

На базе поставщика услуг рынок сегментирован на микрострахование (коммерческое страхование) и микрострахование через помощь / государственную поддержку. Коммерчески жизнеспособный сегмент доминировал на рынке в 2025 году с долей 63,8%, чему способствовало активное участие частных страховщиков и финтех-платформ. Масштабируемость цифровой дистрибуции значительно повысила рентабельность. Мобильные страховые экосистемы способствуют проникновению на массовый рынок. Микрофинансовые организации выступают в качестве ключевых партнеров по распределению. Частные страховщики сосредоточены на низкобюджетных пакетных страховых продуктах. Аналитика данных повышает эффективность андеррайтинга и снижает риск. Расширение финансовой интеграции расширяет клиентскую базу. Кросс-продажи через банковские и телекоммуникационные каналы ускоряют процесс внедрения. Сильная рентабельность инвестиций от цифровых продуктов микрострахования привлекает инвестиции. Этот сегмент продолжает лидировать благодаря коммерческой устойчивости и высокой эффективности охвата.

Сегмент микрострахования через помощь / государственную поддержку, по прогнозам, вырастет на 7,6% с 2026 по 2033 год, что обусловлено увеличением глобальных инициатив по финансовой интеграции. Правительства расширяют субсидируемое страхование для уязвимых групп населения. Международные организации по оказанию помощи финансируют программы проникновения страхования в регионах с низким уровнем дохода. Партнерские отношения между государственным и частным секторами укрепляют рамки оказания помощи. Сельские информационно-пропагандистские программы повышают осведомленность и доступность. Системы цифровой идентификации обеспечивают бесшовную регистрацию бенефициаров. Правительства интегрируют страхование со схемами социального обеспечения. Программы по обеспечению готовности к кризисным ситуациям в области здравоохранения способствуют их принятию. Поддерживаемые донорами страховые пулы расширяют возможности покрытия рисков. Эти факторы способствуют неуклонному расширению поддерживаемых микростраховых экосистем.

- Тип модели

На основе типа модели рынок сегментирован на модель агента-партнера, модель полного обслуживания, модель, управляемую поставщиком, модель на основе сообщества / взаимную модель и другие. Модель агентов-партнеров доминировала на рынке в 2025 году с долей 41,7% из-за ее способности использовать существующие распределительные сети, такие как банки и МФО. Это снижает эксплуатационные расходы для страховщиков при одновременном расширении проникновения в сельскую местность. Операторы связи все чаще сотрудничают для распространения микрострахования. Модель пользуется сильным доверием местных агентов. Финансовые учреждения предоставляют комплексное страхование с кредитами и сберегательными продуктами. Проникновение страхования улучшается за счет установленных отношений с клиентами. Цифровые платформы повышают производительность и охват агентов. Регулятивная поддержка банковского страхования еще больше усиливает принятие. Это обеспечивает быструю масштабируемость на развивающихся рынках. Эта модель остается наиболее эффективной структурой распределения в микростраховании.

Ожидается, что в период с 2026 по 2033 год максимальный CAGR составит 8,4%, что обусловлено ростом доверительных финансовых систем. Местные общины все чаще создают кооперативные страховые пулы. Структуры общих рисков повышают доступность и приемлемость. Цифровые платформы позволяют лучше координировать взаимные схемы. Неправительственные организации поддерживают программы информирования общественности о страховании. Эта модель весьма эффективна в сельской и неформальной экономике. Равноправное доверие значительно повышает уровень участия. Мобильные платежные системы упрощают сбор премий. Расширяется государственная поддержка кооперативных страховых структур. Эти факторы способствуют активному внедрению социальных страховых экосистем.

- Дистрибьюторский канал

На основе канала распределения рынок сегментирован на прямые продажи, финансовые учреждения, электронную коммерцию, больницы, клиники и другие. Сегмент финансовых учреждений доминировал на рынке в 2025 году с долей 36,5%, что обусловлено сильной интеграцией с банковскими и микрофинансовыми системами. Банки предлагают комплексное страхование с помощью сберегательных и кредитных продуктов. МФО играют важную роль в распределении сельской местности. Сильное доверие к финансовым учреждениям способствует привлечению клиентов. Цифровые банковские платформы улучшают доступность страхования. Поддерживаемые правительством схемы финансовой интеграции расширяют охват. Стратегии перекрестных продаж повышают уровень проникновения. Кампании по информированию о страховании через банки способствуют принятию. Интегрированные цифровые кошельки также поддерживают платежи. Этот канал остается наиболее доминирующим из-за институционального доверия и эффективности масштаба.

Сегмент электронной коммерции, по прогнозам, зарегистрирует самый быстрый CAGR в 9,3% с 2026 по 2033 год, что обусловлено ростом цифрового внедрения и мобильных потребителей. Онлайн-платформы упрощают покупки страховых полисов. Интеграция Insurtech с экосистемами электронной коммерции расширяет охват. Страховые предложения на основе подписки набирают популярность. Рекомендательные механизмы, управляемые ИИ, улучшают показатели конверсии. Бесшовная цифровая посадка снижает количество клиентов. Партнерские отношения между страховщиками и платформами электронной коммерции становятся все более заметными. Проникновение мобильных платежей позволяет создавать микропремиальные коллекции. Молодое население стимулирует спрос на цифровое страхование. Эти факторы ускоряют быстрый рост распределения микрострахования на основе электронной коммерции.

Региональный анализ рынка микрострахования

Северная Америка доминировала на рынке микрострахования и составляла самую большую долю дохода в 34% в 2025 году, чему способствовало сильное проникновение цифрового страхования, передовая инфраструктура финтеха, растущее внедрение встроенных страховых решений и расширение партнерских отношений между страховщиками и платформами финансовых технологий. Регион также выигрывает от высокой финансовой грамотности, широкого внедрения мобильного страхования и сильной нормативной базы, поддерживающей продукты микроуровневого покрытия рисков. Растущая интеграция андеррайтинга, автоматизированной обработки претензий и каналов цифровой дистрибуции продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Индекс рынка микрострахования США

Рынок микрострахования в США демонстрирует сильный рост из-за растущего спроса на недорогие, гибкие страховые продукты, растущего внедрения цифровых страховых платформ и расширения использования встроенного страхования в банковских, электронных и экономических экосистемах. Сильная финтех-экосистема страны, широкое проникновение смартфонов и расширенные возможности анализа данных позволяют страховщикам разрабатывать персонализированные продукты микроуровневого покрытия. Кроме того, растущая осведомленность о защите от финансовых рисков среди низкооплачиваемых работников способствует расширению рынка.

Европейский рынок микрострахования Insight

Европейский рынок микрострахования остается основным источником глобальных доходов, поддерживаемым сильной нормативной базой, растущим спросом на инклюзивные страховые решения и растущим внедрением цифровых страховых платформ. Поставщики страховых услуг по всему региону сосредоточены на расширении доступного покрытия рисков для здоровья, жизни и имущества через мобильные и онлайн-каналы. Растущий акцент на финансовой интеграции и защите уязвимых групп населения способствует дальнейшему росту рынка в Европе.

Британский рынок микрострахования Insight

Великобритания. Рынок микрострахования переживает устойчивый рост, обусловленный растущим внедрением цифровых страховых платформ, растущим спросом на гибкие решения для покрытия и сильными финтех-инновациями. Страховщики используют основанную на ИИ оценку рисков и автоматизированные системы андеррайтинга для расширения недорогих страховых предложений. Кроме того, растущее участие в экономике концертов и растущее предпочтение потребителей страховых продуктов по требованию способствуют расширению рынка.

Немецкий рынок микрострахования Insight

Рынок микрострахования Германии неуклонно расширяется благодаря растущей цифровой трансформации в страховом секторе, сильной нормативной поддержке продуктов финансовой защиты и растущему внедрению встроенных страховых решений. Поставщики страховых услуг сосредоточены на улучшении доступности через мобильные платформы и упрощении процессов выдачи полисов. Повышение осведомленности о защите рисков среди групп с низким доходом способствует дальнейшему росту рынка.

Азиатско-Тихоокеанский рынок микрострахования Insight

Ожидается, что на рынке микрострахования Азиатско-Тихоокеанского региона будет наблюдаться быстрый рост, обусловленный быстрыми инициативами по финансовой интеграции, большим недозастрахованным населением, растущим проникновением мобильных страховых платформ, расширением финтех-экосистем и сильными государственными программами социальной защиты. Растущее внедрение доступных продуктов микрострахования в Индии, Китае, Индонезии, Вьетнаме и других странах Юго-Восточной Азии еще больше ускоряет рост регионального рынка. Расширение инфраструктуры цифровых платежей и распространение страхования с помощью мобильных устройств значительно улучшают доступ к страхованию в сельских и полугородских районах.

Японский рынок микрострахования

Японский рынок микрострахования демонстрирует стабильный рост из-за растущего внедрения цифровых страховых платформ, растущего спроса на гибкие решения для покрытия расходов и растущего внимания к финансовой защите среди стареющего населения. Страховые компании интегрируют передовые аналитические и цифровые системы для повышения доступности и эффективности распределения полисов.

Китайский рынок микрострахования

Китайский рынок микрострахования быстро растет благодаря расширению экосистем цифрового страхования, растущему внедрению мобильных финансовых услуг и сильной государственной поддержке инклюзивных программ финансовой защиты. Растущее использование андеррайтинга, основанного на ИИ, встроенного страхования в платформах электронной коммерции и быстрое расширение финтеха значительно повышают проникновение на рынок. Растущая осведомленность о защите от рисков среди сельского и городского населения способствует дальнейшему расширению рынка.

Доля рынка микрострахования

Индустрия микрострахования в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Allianz SE (Германия)

- AXA S.A. (Франция)

- Страховая группа Цюриха (Швейцария)

- MetLife Inc. (США)

- Prudential Financial Inc. (США)

- AIG (American International Group Inc.)

- Munich Re Group (Германия)

- Swiss Re Ltd. (Швейцария)

- MAPFRE S.A. (Испания)

- Generali Group (Италия)

- Aviva plc (Великобритания)

- Old Mutual Limited (Южная Африка)

- Prudential plc (Великобритания)

- Ping An Insurance (Китай)

- China Life Insurance Company Limited (Китай)

- ICICI Prudential Life Insurance (Индия)

- HDFC Life Insurance Company Limited (Индия)

- LIC (Индийская корпорация страхования жизни)

- MicroEnsure (Великобритания)

- БИМА (Мильвик) (Швеция)

- Страхование APA (Кения)

- Юбилейное страхование (Кения)

- Allianz Microinsurance (Германия)

- Pula Advisors (Кения)

- AXA Climate (Франция)

Последние события на рынке микрострахования

- В апреле 2021 года BIMA (Milvik), провайдер цифрового микрострахования, расширил свое партнерство в области мобильного страхования с операторами связи в Бангладеш, чтобы укрепить доступ к недорогому страхованию жизни и здоровья. Инициатива использовала мобильные платежи и использование USSD для расширения доступа среди населения с низким доходом, что значительно способствовало внедрению микрострахования в Южной Азии.

- В августе 2021 года MicroEnsure (ныне Micro Insurance Company) укрепила свою партнерскую сеть в Восточной Африке, расширив сотрудничество с операторами мобильных сетей для масштабирования встроенного распределения страхования. Расширение было сосредоточено на интеграции страховых продуктов в экосистемы мобильного эфирного времени и финансовых услуг, улучшении доступа для сельских и недостаточно обслуживаемых клиентов по всей Кении и на соседних рынках.

- В ноябре 2021 года AXA Group расширила свое подразделение «AXA Emerging Customers», расширив предложения по микрострахованию и инклюзивному страхованию в Африке и Азии. Инициатива была сосредоточена на домохозяйствах с низким доходом путем объединения продуктов микрострахования жизни, здоровья и имущества с цифровыми финансовыми услугами и мобильными каналами распространения, укрепляя позиции AXA на инклюзивных страховых рынках.

- В марте 2022 года Allianz Partners расширила свои решения по микрострахованию и встроенному страхованию в Азиатско-Тихоокеанском регионе за счет партнерских отношений с цифровыми платформами и финтех-компаниями. Расширение охвата включало в себя мобильные страховые продукты, охватывающие здравоохранение и защиту путешествий, ориентированные на недостаточно обслуживаемое население через недорогие экосистемы цифровой дистрибуции.

- В июле 2023 года компания Prudential Plc расширила свою стратегию инклюзивного страхования в Азии благодаря инициативам PRUHealth и микрострахования в Индонезии и Вьетнаме. Компания сосредоточилась на доступных продуктах для защиты здоровья, распространяемых через банковское страхование и цифровые каналы, чтобы улучшить проникновение страхования среди групп с низким и средним уровнем дохода.

- В сентябре 2023 года Turaco, поставщик микрострахования в Африке, завершил приобретение и интеграцию операций MicroEnsure в Гане. Переход усилил распространение цифрового страхования в Западной Африке, обеспечив масштабируемые, мобильные страховые продукты для неформальных работников и населения с низким уровнем дохода.

- В мае 2024 года индийская цифровая миссия Ayushman Bharat Digital Mission (ABDM) запустила свою Национальную биржу медицинских претензий (NHCX) для оцифровки обработки страховых требований между страховщиками и больницами. Инициатива улучшила взаимодействие, сократила время урегулирования претензий и укрепила инфраструктуру для распределения медицинского страхования на микроуровне в государственных и частных системах здравоохранения Индии.

- В октябре 2024 года BIMA (Милвик) расширила свои встроенные предложения по микрострахованию в партнерстве с операторами связи в Африке, улучшив доступ к мобильному медицинскому страхованию и страхованию жизни. Расширение использовало андеррайтинг на основе ИИ и дистрибуцию на мобильных устройствах для повышения доступности и проникновения на рынки с недостаточным страхованием

- В феврале 2025 года LeapFrog Investments увеличила свое внимание к платформе микрострахования и финансовой интеграции в Азии и Африке. Инвестиционная стратегия нацелена на масштабируемые стартапы цифрового страхования, поддерживающие инновации в мобильном микростраховании, андеррайтинге ИИ и встроенных продуктах финансовой защиты для недостаточно обслуживаемых групп населения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА МИКРОСТРАХОВАНИЯ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА МИКРОСТРАХОВАНИЯ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК МИКРОСТРАХОВАНИЯ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 НОРМАТИВНАЯ БАЗА

5.2 МОДЕЛИ ПЯТИ СИЛ ПОРТЕРА

5.3 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

6 МИРОВОЙ РЫНОК МИКРОСТРАХОВАНИЯ, ПО ТИПУ

6.1 ОБЗОР

6.2 ПОЖИЗНЕННОЕ ПОКРЫТИЕ

6.3 СРОЧНОЕ СТРАХОВАНИЕ

7 МИРОВОЙ РЫНОК МИКРОСТРАХОВАНИЯ, ПО ПРОДУКТАМ

7.1 ОБЗОР

7.2 СТРАХОВАНИЕ ЖИЗНИ

7.2.1 КРЕДИТ

7.2.2 БЕЗОПАСНОСТЬ

7.2.3 ЭКОНОМИЯ

7.3 МЕДИЦИНСКОЕ СТРАХОВАНИЕ

7.4 СТРАХОВАНИЕ ИМУЩЕСТВА

7.5 СЕЛЬСКОЕ ХОЗЯЙСТВО/ИНДЕКСНОЕ СТРАХОВАНИЕ

7.6 СТРАХОВАНИЕ ОТ СМЕРТИ И ИНВАЛИДНОСТИ В РЕЗУЛЬТАТЕ НЕСЧАСТНОГО СЛУЧАЯ

7.7 ДРУГИЕ

8 МИРОВОЙ РЫНОК МИКРОСТРАХОВАНИЯ ПО МОДЕЛИ РАЗДЕЛЕНИЯ

8.1 ОБЗОР

8.2 МОДЕЛЬ ПАРТНЕРСКОГО АГЕНТА

8.3 МОДЕЛЬ ПОЛНОГО КОМПЛЕКСА ОБСЛУЖИВАНИЯ

8.4 МОДЕЛЬ, УПРАВЛЯЕМАЯ ПОСТАВЩИКОМ

8.5 МОДЕЛЬ, ОСНОВАННАЯ НА ОБЩЕСТВЕ/ВЗАИМОСВЯЗИ

8.6 ДРУГИЕ

9 МИРОВОЙ РЫНОК МИКРОСТРАХОВАНИЯ, ПО ПОСТАВЩИКАМ

9.1 ОБЗОР

9.2 МИКРОСТРАХОВАНИЕ (КОММЕРЧЕСКИ ВЫГОДНОЕ)

9.3 МИКРОСТРАХОВАНИЕ ЧЕРЕЗ ПОМОЩЬ/ГОСУДАРСТВЕННУЮ ПОДДЕРЖКУ

10 МИРОВОЙ РЫНОК МИКРОСТРАХОВАНИЯ ПО ПОКРЫТИЮ РИСКОВ

10.1 ОБЗОР

10.2 СМЕРТЬ

10.3 БОЛЕЗНЬ

10.4 НЕСЧАСТНЫЙ СЛУЧАЙ

10.5 УЩЕРБ ИМУЩЕСТВУ

10.6 БЕЗРАБОТИЦА

10.7 НЕУРОЖАЙ

10.8 ПОТЕРЯ СКОТА

10.9 ДРУГИЕ

11 МИРОВОЙ РЫНОК МИКРОСТРАХОВАНИЯ, ПО РЕГИОНАМ ОХВАТА

11.1 ОБЗОР

11.2 ГОРОДСКОЙ

11.3 СЕЛЬСКАЯ МЕСТНОСТЬ

11.4 ДРУГОЕ

12 МИРОВОЙ РЫНОК МИКРОСТРАХОВАНИЯ, ПО ВОЗРАСТНЫМ ГРУППАМ

12.1 ОБЗОР

12.2 НЕЗНАЧИТЕЛЬНЫЙ

12.3 ВЗРОСЛЫЙ

12.4 ПОЖИЛЫЕ ГРАЖДАНЕ

13 МИРОВОЙ РЫНОК МИКРОСТРАХОВАНИЯ ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

13.1 ОБЗОР

13.2 ПРЯМЫЕ ПРОДАЖИ

13.3 ФИНАНСОВЫЕ УЧРЕЖДЕНИЯ

13.4 ЭЛЕКТРОННАЯ КОММЕРЦИЯ

13.5 БОЛЬНИЦЫ

13.6 КЛИНИКИ

13.7 ДРУГИЕ

14 МИРОВОЙ РЫНОК МИКРОСТРАХОВАНИЯ, ПО СТРАНАМ

14.1 МИРОВОЙ РЫНОК МИКРОСТРАХОВАНИЯ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

14.1.1 СЕВЕРНАЯ АМЕРИКА

14.1.1.1.США

14.1.1.2 КАНАДА

14.1.1.3.МЕКСИКА

14.1.2 ЕВРОПА

14.1.2.1.ГЕРМАНИЯ

14.1.2.2 ФРАНЦИЯ

14.1.2.3 Великобритания

14.1.2.4.ИТАЛИЯ

14.1.2.5 ИСПАНИЯ

14.1.2.6 РОССИЯ

14.1.2.7.ТУРЦИЯ

14.1.2.8. НИДЕРЛАНДЫ

14.1.2.9 ШВЕЙЦАРИЯ

14.1.2.10 ОСТАЛЬНАЯ ЕВРОПА

14.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.1.3.1 ЯПОНИЯ

14.1.3.2.КИТАЙ

14.1.3.3 ЮЖНАЯ КОРЕЯ

14.1.3.4 ИНДИЯ

14.1.3.5 АВСТРАЛИЯ

14.1.3.6.СИНГАПУР

14.1.3.7.ТАИЛАНД

14.1.3.8 МАЛАЙЗИЯ

14.1.3.9 ИНДОНЕЗИЯ

14.1.3.10 ФИЛИППИНЫ

14.1.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

14.1.4 ЮЖНАЯ АМЕРИКА

14.1.4.1. БРАЗИЛИЯ

14.1.4.2.АРГЕНТИНА

14.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

14.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

14.1.5.1 ЮЖНАЯ АФРИКА

14.1.5.2 САУДОВСКАЯ АРАВИЯ

14.1.5.3 ОАЭ

14.1.5.4.ЕГИПЕТ

14.1.5.5 ИЗРАИЛЬ

14.1.5.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

14.1.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

15 МИРОВОЙ РЫНОК МИКРОСТРАХОВАНИЯ, ЛАНДШАФТ КОМПАНИИ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

15.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

15.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

15.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

15.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

15.7 РАСШИРЕНИЯ

15.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

15.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

16 МИРОВОЙ РЫНОК МИКРОСТРАХОВАНИЯ, АНАЛИЗ SWOT И DBR

17 МИРОВОЙ РЫНОК МИКРОСТРАХОВАНИЯ, ПРОФИЛЬ КОМПАНИИ

17.1 HDFC ERGO GENERAL INSURANCE COMPANY LIMITED,

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 ХОЛЛАРД

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.2.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.3 MICROENSURE HOLDINGS LIMITED

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.4 СТРАХОВАНИЕ NSIA

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.5 СТАНДАРТ ЧАРТЕРЕД БАНК

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.6 УЭЛЛС ФАРГО

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.6.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.7 СЕВЕРНЫЙ БАНКОВСКИЙ БАНК

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.8 МЕТЛАЙФ

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.9 АЙСАЙСИ БАНК

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.1 ТАТА АИА ЖИЗНЬ

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.10.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.11 БАДЖАДЖ АЛЬЯНС

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.12 АМХАРА КРЕДИТНО-СБЕРЕГАЮЩЕЕ УЧРЕЖДЕНИЕ

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.13 АЛЬБАРАКА

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.13.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.14 СЕВЕРНЫЙ БАНКО

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.14.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.15 БАНДХАН ФИНАНСОВЫЕ УСЛУГИ

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 АНАЛИЗ ДОХОДОВ

17.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.15.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.16 ФОНД ЖЕНЩИНЫ

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 АНАЛИЗ ДОХОДОВ

17.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.16.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.17 АСА

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.18 АЛЬ АМАНА МИКРОФИНАНС

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.19 ФОНД WWB КОЛУМБИЯ

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.19.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 ПРОТЕКТА

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 АНАЛИЗ ДОХОДОВ

17.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.20.4 ПОРТФЕЛЬ ПРОДУКЦИИ

17.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.21 ГРУППА ХОЛЛАРД

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 АНАЛИЗ ДОХОДОВ

17.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.22 СТАНДАРТ ЧАРТЕРЕД ПЛС

17.22.1 ОБЗОР КОМПАНИИ

17.22.2 АНАЛИЗ ДОХОДОВ

17.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

17.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ СВЯЗАННЫЕ ОТЧЕТЫ

18 ЗАКЛЮЧЕНИЕ

19 АНКЕТА

20 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.