Global Minimally Invasive Micro Surgical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.96 Billion

USD

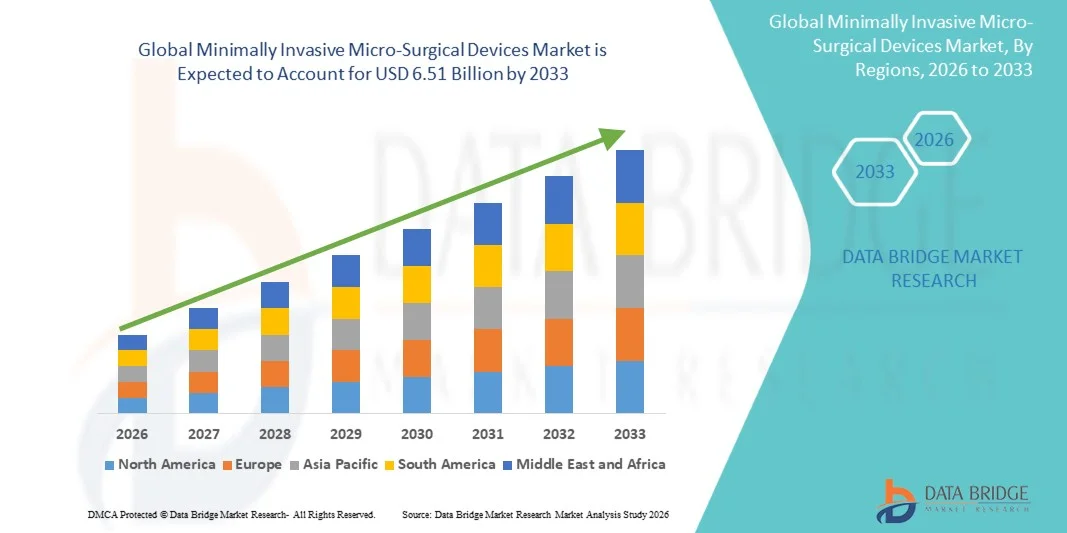

6.51 Billion

2025

2033

USD

1.96 Billion

USD

6.51 Billion

2025

2033

| 2026 –2033 | |

| USD 1.96 Billion | |

| USD 6.51 Billion | |

| % | |

|

Глобальная сегментация рынка минимально инвазивных микрохирургических устройств по типу продукта (удержанные инструменты, куттерные инструменты, электрохирургические устройства, направляющие устройства, инфляционные устройства, устройства мониторинга и визуализации и вспомогательные устройства), технология (робото-ассистированная хирургия, лапароскопическая хирургия, эндоскопическая хирургия, обычная минимально инвазивная хирургия и хирургия с изображением), применение (ортопедическая хирургия, кардиоторакальная хирургия, нейрохирургия, желудочно-кишечная хирургия, урология, гинекология, офтальмологическая хирургия, косметическая и пластическая хирургия, хирургия полости рта и лапароскопические процедуры), конечный пользователь (больницы, амбулаторные хирургические центры (ASCs), специализированные клиники и академические и исследовательские институты) - Отраслевые тенденции и прогноз до 2033 года

Минимально инвазивные микрохирургические устройстваРазмер рынка

- Минимально инвазивные микрохирургические устройства были оценены по всему миру.USD 1,96 в 2025 годуОжидается, что он достигнет$6,51 млрд. к 2033 году, вCAGR 16,20%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущим предпочтением минимально инвазивных хирургических процедур, поддерживаемых технологическими достижениями в высокоточных хирургических инструментах, системах визуализации и микромасштабных оперативных инструментах, что приводит к улучшению результатов лечения пациентов и сокращению времени восстановления.

- Кроме того, растущая распространенность хронических заболеваний, растущий спрос на передовую хирургическую помощь и расширение внедрения микрохирургических методов с роботизированным и имиджевым управлением в больницах и специализированных центрах ускоряют освоение рынка, тем самым значительно стимулируя рост отрасли.

Минимально инвазивные микрохирургические устройстваАнализ рынка

- Минимально инвазивные микрохирургические устройства, позволяющие проводить высокоточные хирургические вмешательства с помощью современных микроинструментов, систем визуализации и энергетических инструментов, становятся все более важными в современных системах здравоохранения из-за их способности уменьшать хирургическую травму, минимизировать пребывание в больнице и улучшать хирургические результаты по нескольким специальностям.

- Растущий спрос на эти устройства в первую очередь обусловлен растущей распространенностью хронических заболеваний, требующих хирургического вмешательства, растущим предпочтением минимально инвазивных процедур и непрерывными достижениями в роботизированных, эндоскопических и микрохирургических технологиях, управляемых изображениями.

- Северная Америка доминировала на рынке минимально инвазивных микрохирургических устройств с долей выручки 42,5% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, ранним внедрением инновационных хирургических технологий и сильным присутствием ведущих компаний.медицинский приборПроизводители, а США стали свидетелями значительного внедрения в больницах и амбулаторных хирургических центрах, чему способствуют инициативы в области роботизированной хирургии и точной медицины

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке в течение прогнозируемого периода из-за увеличения расходов на здравоохранение, расширения инфраструктуры больниц, увеличения объемов хирургических операций и растущего внедрения передовых минимально инвазивных методов в развивающихся странах.

- Сегмент портативных инструментов доминировал на рынке с долей 36,9% в 2025 году, что объясняется их широким использованием в различных минимально инвазивных процедурах, экономической эффективностью и непрерывными технологическими улучшениями, повышающими хирургическую точность и эргономику.

Сфера охвата иМинимально инвазивные микрохирургические устройства сегментации рынка

| Атрибуты | Минимально инвазивные микрохирургические устройстваОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Минимально инвазивные микрохирургические устройства

«Достижения в области роботизированной и искусственной точной хирургии»

- Значительной и ускоряющейся тенденцией на мировом рынке минимально инвазивных микрохирургических устройств является растущая интеграция роботизированных хирургических систем и технологий визуализации с поддержкой ИИ, что повышает процессуальную точность, снижает усталость хирурга и улучшает клинические результаты при сложных операциях.

- Например, хирургическая система да Винчи широко используется в минимально инвазивных процедурах, что позволяет хирургам выполнять высокоточные микромасштабные операции с помощью роботизированных рук с повышенной ловкостью.3D визуализациявозможности

- Интеграция ИИ в микрохирургические устройства позволяет в режиме реального времени управлять изображениями, автоматически распознавать ткани иПрогнозная аналитикадля принятия хирургических решений, тем самым повышая точность и снижая внутриоперационные риски при деликатных процедурах, таких как нейрохирургия и офтальмология

- Бесшовная интеграция эндоскопических, лапароскопических и роботизированных платформ облегчает единые хирургические рабочие процессы, позволяя хирургам выполнять многоступенчатые минимально инвазивные процедуры с более высокой эффективностью и улучшенными результатами безопасности пациентов.

- Эта тенденция к высокоцифровой, ориентированной на изображение и роботизированной микрохирургии коренным образом меняет хирургические стандарты с такими компаниями, как Medtronic и Intuitive Surgical, которые объединяют высокоточные приборы с интеллектуальными системами хирургической поддержки.

- Спрос на современные минимально инвазивные микрохирургические устройства быстро растет в больницах и специализированных хирургических центрах, поскольку поставщики медицинских услуг все чаще отдают приоритет точности, сокращают время восстановления и улучшают послеоперационные результаты.

- Кроме того, увеличение использования однопортовых и микроразрезных хирургических методов уменьшает травму пациента и расширяет применимость минимально инвазивных подходов по различным хирургическим специальностям.

Минимально инвазивные микрохирургические устройства

водитель

Растущее бремя хронических заболеваний и переход к минимально инвазивным процедурам

- Растущая распространенность хронических заболеваний, таких как сердечно-сосудистые расстройства, рак и неврологические состояния, в сочетании с растущим предпочтением минимально инвазивных хирургических методов, является основным фактором, ускоряющим спрос на микрохирургические устройства.

- Например, в апреле 2025 года больницы в основных системах здравоохранения расширили хирургические программы с роботизированной помощью для решения растущих объемов хирургических процедур в онкологии и урологии, требующих высокоточных микроинструментов.

- Поскольку пациенты и медицинские работники все чаще отдают приоритет уменьшению боли, более короткому пребыванию в больнице и более быстрому восстановлению, минимально инвазивные микрохирургические устройства становятся важными инструментами для современной хирургической помощи.

- Кроме того, расширение передовой инфраструктуры здравоохранения и растущие инвестиции в хирургическую робототехнику и системы визуализации способствуют дальнейшему внедрению на развитых и развивающихся рынках.

- Удобство снижения хирургической травмы, снижения риска инфекции и повышения клинической эффективности сильно стимулирует внедрение этих устройств как в больничных, так и в амбулаторных хирургических центрах.

- Кроме того, растущее гериатрическое население во всем мире увеличивает спрос на менее инвазивные хирургические варианты из-за более высоких ограничений толерантности к хирургическому риску.

- Кроме того, рост расходов на здравоохранение в странах с развивающейся экономикой позволяет расширить доступ к передовым минимально инвазивным хирургическим технологиям.

Сдержанность/вызов

«Высокая стоимость передовых хирургических систем и ограниченное квалифицированное усыновление»

- Опасения, связанные с высокой стоимостью минимально инвазивных микрохирургических систем, включая роботизированные платформы и передовые устройства визуализации, представляют собой серьезную проблему для широкого проникновения на рынок, особенно в чувствительных к затратам системах здравоохранения.

- Например, больницы в развивающихся регионах часто сталкиваются с бюджетными ограничениями, которые ограничивают внедрение передовых роботизированных хирургических систем.

- Устранение барьеров в стоимости с помощью масштабируемых моделей устройств, вариантов лизинга и расширенной поддержки возмещения имеет решающее значение для улучшения доступности передовых микрохирургических технологий.

- Кроме того, потребность в высококвалифицированных хирургах и специализированной подготовке для эксплуатации роботизированных и управляемых изображениями систем еще больше ограничивает внедрение в небольших медицинских учреждениях и на развивающихся рынках.

- В то время как учебные программы расширяются во всем мире, кривая обучения, связанная с передовыми микрохирургическими методами, все еще может замедлить развертывание в новых хирургических центрах.

- Преодоление этих проблем за счет оптимизации затрат, расширения программ хирургического обучения и повышения удобства использования системы будет иметь жизненно важное значение для устойчивого роста рынка.

- Кроме того, строгие процедуры одобрения регулирующих органов для современных хирургических устройств могут задержать запуск продукта и замедлить выход на рынок для новых инноваций.

- Кроме того, опасения по поводу совместимости устройств и интеграции с существующей инфраструктурой больниц продолжают выступать в качестве операционных барьеров в крупных сетях здравоохранения.

Минимально инвазивные микрохирургические устройства

Рынок сегментируется на основе типа продукта, технологии, приложения и конечного пользователя.

- Тип продукта

На основе типа продукта рынок сегментирован на портативные инструменты, режущие инструменты, электрохирургические устройства, направляющие устройства, устройства инфляции, устройства мониторинга и визуализации и вспомогательные устройства. Сегмент портативных инструментов доминировал на рынке с самой большой долей выручки 36,9% в 2025 году, что обусловлено их широким использованием практически во всех минимально инвазивных хирургических процедурах из-за их точности, гибкости и экономической эффективности. Эти инструменты необходимы для тонких манипуляций с тканями в микрохирургии, таких как нейрохирургия, офтальмология и ортопедические вмешательства. Широкая доступность, постоянные эргономические улучшения и совместимость с несколькими хирургическими методами еще больше укрепляют их доминирование в больницах и специализированных центрах. Кроме того, увеличение объемов процедур во всем мире продолжает увеличивать спрос на передовые ручные микрохирургические инструменты.

Ожидается, что в сегменте устройств мониторинга и визуализации будет наблюдаться самый быстрый рост на 14% с 2026 по 2033 год, чему способствует растущее внедрение систем визуализации высокой четкости, платформ 3D-визуализации и интегрированных хирургических навигационных технологий. Эти устройства значительно повышают хирургическую точность, обеспечивая визуализацию микроструктур в режиме реального времени во время сложных процедур. Растущее использование эндоскопических и роботизированных операций еще больше ускоряет спрос на передовые инструменты визуализации. Увеличение инвестиций в системы визуализации на основе искусственного интеллекта и хирургические системы на основе дополненной реальности также способствуют быстрому расширению сегмента.

- По технологии

На основе технологий рынок сегментирован на роботизированную хирургию, лапароскопическую хирургию, эндоскопическую хирургию, обычную минимально инвазивную хирургию и хирургию с изображением. Сегмент лапароскопической хирургии доминировал на рынке с самой большой долей дохода в 40% в 2025 году, что обусловлено его широким распространением в брюшных, гинекологических и желудочно-кишечных процедурах из-за снижения хирургической травмы и более быстрого восстановления. Лапароскопические методы хорошо известны, экономически эффективны и широко поддерживаются больничной инфраструктурой во всем мире. Постоянные улучшения в лапароскопических инструментах и системах визуализации еще больше поддерживают его сильное доминирование. Высокий объем процедур и знакомство с хирургом также вносят значительный вклад в его лидирующие позиции на рынке.

Ожидается, что сегмент роботизированной хирургии будет наблюдать самый быстрый рост на 18% с 2026 по 2033 год, что обусловлено растущим внедрением точных хирургических платформ, которые повышают ловкость, точность и контроль в микрохирургических процедурах. Роботизированные системы обеспечивают минимально инвазивный доступ к сложным анатомическим областям, уменьшая осложнения и улучшая результаты. Растущие инвестиции больниц в передовые роботизированные платформы и расширение применения в нейрохирургии, урологии и кардиоторакальной хирургии ускоряют рост. Интеграция ИИ и машинного обучения в роботизированные системы еще больше расширяет хирургические возможности и темпы внедрения.

- С помощью приложения

На основе применения рынок сегментирован на ортопедическую хирургию, кардиоторакальную хирургию, нейрохирургию, желудочно-кишечную хирургию, урологию, гинекологию, офтальмологическую хирургию, косметическую и пластическую хирургию, оральную хирургию и лапароскопические процедуры. Сегмент ортопедической хирургии доминировал на рынке с долей выручки 30% в 2025 году, что обусловлено высокой глобальной заболеваемостью опорно-двигательными заболеваниями, спортивными травмами и возрастными заболеваниями суставов, требующими минимально инвазивных вмешательств. Передовые микрохирургические инструменты широко используются в артроскопии и процедурах фиксации переломов. Растущее предпочтение более быстрого выздоровления и снижения послеоперационных осложнений еще больше поддерживает лидерство в сегменте. Увеличение пожилого населения также в значительной степени способствует устойчивому спросу на ортопедическую микрохирургию.

Ожидается, что в сегменте нейрохирургии будет наблюдаться самый быстрый рост на 16% с 2026 по 2033 год, что обусловлено увеличением случаев опухолей головного мозга, неврологических расстройств и заболеваний позвоночника, требующих высокоточного хирургического вмешательства. Минимально инвазивные микрохирургические устройства обеспечивают более безопасный доступ к тонким нейронным структурам, снижая риск и улучшая результаты. Достижения в области нейронавигационных систем и роботизированных нейрохирургических платформ ускоряют внедрение. Рост инвестиций в передовую инфраструктуру нейромедицины в развитых и развивающихся странах также способствует быстрому росту сегмента.

- Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы, амбулаторные хирургические центры (АСЦ), специализированные клиники и академические и исследовательские институты. Сегмент больниц доминировал на рынке с самой большой долей дохода в 65% в 2025 году, что обусловлено наличием передовой хирургической инфраструктуры, квалифицированных хирургов и высоким притоком пациентов для сложных минимально инвазивных процедур. Больницы являются основными центрами микрохирургии с роботизированной и имиджевой поддержкой, требующей больших капиталовложений. Сильные рамки возмещения расходов и интеграция передовых хирургических технологий еще больше усиливают доминирование больницы. Кроме того, больницы обрабатывают большинство неотложных и сложных хирургических случаев, требующих микрохирургической точности.

Ожидается, что в сегменте амбулаторных хирургических центров (ASC) будет наблюдаться самый быстрый рост на 15% с 2026 по 2033 год, что обусловлено растущим предпочтением экономически эффективных амбулаторных минимально инвазивных процедур. ASC предлагают более короткое пребывание в больнице, снижение риска заражения и более быструю текучесть пациентов, что делает их привлекательными как для пациентов, так и для поставщиков медицинских услуг. Технологические достижения, позволяющие создавать компактные и портативные микрохирургические устройства, поддерживают расширение ASC. Растущий сдвиг в сторону децентрализованных моделей оказания хирургической помощи еще больше ускоряет внедрение в этом сегменте.

Минимально инвазивные микрохирургические устройства на рынке

- Северная Америка доминировала на рынке минимально инвазивных микрохирургических устройств с долей выручки 42,5% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, ранним внедрением инновационных хирургических технологий и сильным присутствием ведущих производителей медицинских устройств.

- Медицинские работники в регионе высоко ценят роботизированную хирургию, системы, управляемые изображениями, и передовые микроинструменты, которые улучшают хирургическую точность, уменьшают осложнения и обеспечивают более быстрое выздоровление пациентов во время сложных процедур.

- Это широкое внедрение также поддерживается сильной инфраструктурой здравоохранения, высокими расходами на здравоохранение, благоприятной политикой возмещения и присутствием ведущих производителей медицинских устройств, устанавливая минимально инвазивные микрохирургические устройства в качестве стандарта ухода как в больницах, так и в специализированных хирургических условиях.

Минимально инвазивные микрохирургические устройства в США

Рынок минимально инвазивных микрохирургических устройств в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало сильное внедрение передовых хирургических технологий и быстрый переход к прецизионным, менее инвазивным процедурам. Больницы и амбулаторные хирургические центры все чаще инвестируют в высокоточные микрохирургические инструменты для сокращения времени восстановления пациентов и хирургических осложнений. Растущая распространенность хронических заболеваний, требующих микрохирургического вмешательства, таких как неврологические, сердечно-сосудистые и офтальмологические состояния, также поддерживает расширение рынка. Кроме того, интеграция робототехники, систем визуализации высокой четкости и хирургических платформ с искусственным интеллектом значительно повышает процедурную точность и подпитывает спрос на минимально инвазивные микрохирургические устройства.

Европа Минимально инвазивные микрохирургические устройства

Прогнозируется, что рынок минимально инвазивных микрохирургических устройств в Европе будет расширяться на устойчивой CAGR в течение прогнозируемого периода, в первую очередь благодаря растущему акценту на безопасность пациентов, более короткое пребывание в больницах и экономически эффективные медицинские услуги. Сильная нормативно-правовая база региона и развитая инфраструктура здравоохранения способствуют внедрению инновационных хирургических инструментов. Увеличение спроса на минимально инвазивные процедуры в ортопедии, нейрохирургии и сердечно-сосудистой терапии способствует дальнейшему росту рынка. Европейские системы здравоохранения также все чаще интегрируют цифровые операционные и хирургические технологии с визуальным управлением, поддерживая более широкое внедрение микрохирургических устройств как в государственных, так и в частных больницах.

Британский рынок минимально инвазивных микрохирургических устройств

Ожидается, что в течение прогнозируемого периода рынок минимально инвазивных микрохирургических устройств в Великобритании будет расти при заметном CAGR, чему будет способствовать растущий спрос на передовую хирургическую помощь и повышенное внимание к снижению послеоперационных осложнений. Национальная служба здравоохранения (NHS) постепенно внедряет минимально инвазивные методы для повышения хирургической эффективности и результатов лечения пациентов. Растущая осведомленность медицинских работников о преимуществах микрохирургии, включая снижение травматизма и более быстрое восстановление, также способствует усыновлению. Кроме того, расширение частных медицинских учреждений и медицинского туризма еще больше укрепляет рост рынка в стране.

Германия Минимально инвазивные микрохирургические устройства

Ожидается, что в течение прогнозируемого периода рынок минимально инвазивных микрохирургических устройств в Германии будет расширяться со значительным CAGR, что обусловлено сильными технологическими инновациями и высокими расходами на здравоохранение. Хорошо налаженная больничная инфраструктура Германии и акцент на точной инженерии делают ее ключевым сторонником передовых хирургических систем. Растущая распространенность возрастных заболеваний, особенно в ортопедии и офтальмологии, также повышает спрос на минимально инвазивные процедуры. Кроме того, интеграция роботизированной хирургии и передовых систем визуализации согласуется с акцентом Германии на эффективность, безопасность и высокие клинические стандарты.

Азиатско-Тихоокеанский рынок минимально инвазивных микрохирургических устройств

Рынок минимально инвазивных микрохирургических устройств в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом инвестиций в здравоохранение, расширением медицинского туризма и растущим внедрением передовых хирургических методов. Быстрая урбанизация и улучшение инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия, вносят значительный вклад в расширение рынка. Правительства региона активно продвигают модернизацию здравоохранения и цифровых операционных, что ускоряет внедрение микрохирургических устройств. Кроме того, наличие экономически эффективных хирургических решений и присутствие отечественных производителей расширяют доступ к рынкам в странах с развивающейся экономикой.

Японские малоинвазивные микрохирургические устройства

Рынок минимально инвазивных микрохирургических устройств в Японии набирает обороты благодаря передовой системе здравоохранения страны, старению населения и высокому спросу на высокоточную медицинскую помощь. Япония отдает предпочтение технологически сложным и минимально инвазивным вариантам лечения, которые уменьшают пребывание в больнице и улучшают комфорт пациентов. Растущее использование роботизированной хирургии и высокоточных микрохирургических инструментов в неврологии, офтальмологии и сердечно-сосудистых процедурах еще больше стимулирует рост рынка. Кроме того, акцент Японии на инновациях в области здравоохранения и интеграции хирургических систем с поддержкой искусственного интеллекта усиливает внедрение передовых микрохирургических устройств.

Индия Минимально инвазивные микрохирургические устройства

В 2025 году на рынок малоинвазивных микрохирургических устройств в Индии пришлась значительная доля доходов в Азиатско-Тихоокеанском регионе, чему способствовало быстрое развитие инфраструктуры здравоохранения, растущее население пациентов и повышение осведомленности о передовых хирургических вариантах. Растущий спрос на доступные, но эффективные хирургические процедуры побуждает больницы и специализированные клиники применять минимально инвазивные методы. Расширение частных поставщиков медицинских услуг наряду с правительственными инициативами по улучшению доступа к современным медицинским технологиям способствует дальнейшему росту рынка. Кроме того, растущий сектор медицинского туризма в Индии и наличие квалифицированных хирургов являются ключевыми факторами, способствующими внедрению микрохирургических устройств.

Минимально инвазивные микрохирургические устройства

Индустрия малоинвазивных микрохирургических устройств в основном возглавляется хорошо известными компаниями, в том числе:

- Medtronic (Ирландия)

- Intuitive Surgical, Inc. (США)

- Страйкер (США)

- Эбботт (США)

- Бостонская научная корпорация (США)

- Olympus Corporation (Япония)

- Carl Zeiss Meditec AG (Германия)

- B. Braun SE (Германия)

- CONMED Corporation (США)

- Zimmer Biomet (США)

- Smith & Nephew (Великобритания)

- Teleflex Incorporated (США)

- Cook Group Incorporated (США)

- Karl Storz SE & Co. KG (Германия)

- Richard Wolf GmbH (Германия)

- FUJIFILM Holdings Corporation (Япония)

- HOYA Corporation (Япония)

- MicroPort Scientific Corporation (Китай)

- Alcon Inc. (Швейцария)

Каковы последние события на мировом рынке малоинвазивных микрохирургических устройств?

- В декабре 2025 года Medical Microinstruments (MMI) объявила о клиренсе FDA 510(k) для своих ножниц и щипцов NanoWrist®, используемых в хирургической системе Symani®, расширив возможности роботизированной микрохирургии за пределами сосудистого анастомоза, чтобы включить деликатное расслоение тканей в сложные процедуры. Первое клиническое использование этих новых очищенных инструментов было завершено в больнице Тампа, что ознаменовало значительный шаг в полностью роботизированных микрохирургических рабочих процессах.

- В июле 2025 года компания Medical Microinstruments (MMI), ориентированная на робототехнику, объявила о первом клиническом использовании своих инструментов для диссекции NanoWrist, интегрированных с хирургической системой Symani в Королевском фонде Marsden NHS Foundation Trust в Великобритании. Инструменты NanoWrist предназначены для сверхточной роботизированной микрохирургии, позволяющей деликатное расслоение тканей и улучшенную обработку сосудов в сложных реконструктивных процедурах. Система также представила платформу цифровой хирургии Synaptix для расширенной интеграции операционных процессов.

- В марте 2025 года SS Innovations представила свой мобильный телехирургический блок на конференции SMRSC 2025 в Индии, демонстрируя возможности удаленной роботизированной хирургии с минимальной инвазивностью. Система предназначена для расширения доступа к передовым микрохирургическим процедурам в отдаленных и слабо обслуживаемых регионах с помощью технологии телеоперации. Он поддерживает роботизированное управление в реальном времени и хирургическую точность по нескольким специальностям. Запуск подчеркивает растущий глобальный интерес к децентрализации передовой минимально инвазивной хирургической помощи с использованием роботизированных платформ.

- В январе 2025 года Intuitive Surgical сообщила о сильном росте внедрения своих роботизированных систем da Vinci, с ростом объемов процедур и расширением использования в минимально инвазивных операциях во всем мире. Компания подчеркнула повышенный спрос на приложения для урологии, гинекологии и общей хирургии, поддерживаемые непрерывными обновлениями системы и цифровыми функциями с поддержкой ИИ. Сильные тенденции в принятии больниц еще больше укрепили роботизированную хирургию как ключевой фактор в инновациях минимально инвазивных хирургических устройств.

- В октябре 2024 года CMR Surgical получила разрешение FDA США на свою обновленную хирургическую систему Versius для процедур удаления желчного пузыря. Модульная роботизированная система предназначена для минимально инвазивных операций с повышенной гибкостью и меньшим количеством следов по сравнению с традиционными хирургическими роботами. Одобрение поддерживает расширение рынка США и усиливает конкуренцию на роботизированных платформах микрохирургии. Это также позволяет более широкое внедрение в целом минимально инвазивных хирургических приложений.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.