Global Musculoskeletal Msk Disease Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.92 Billion

USD

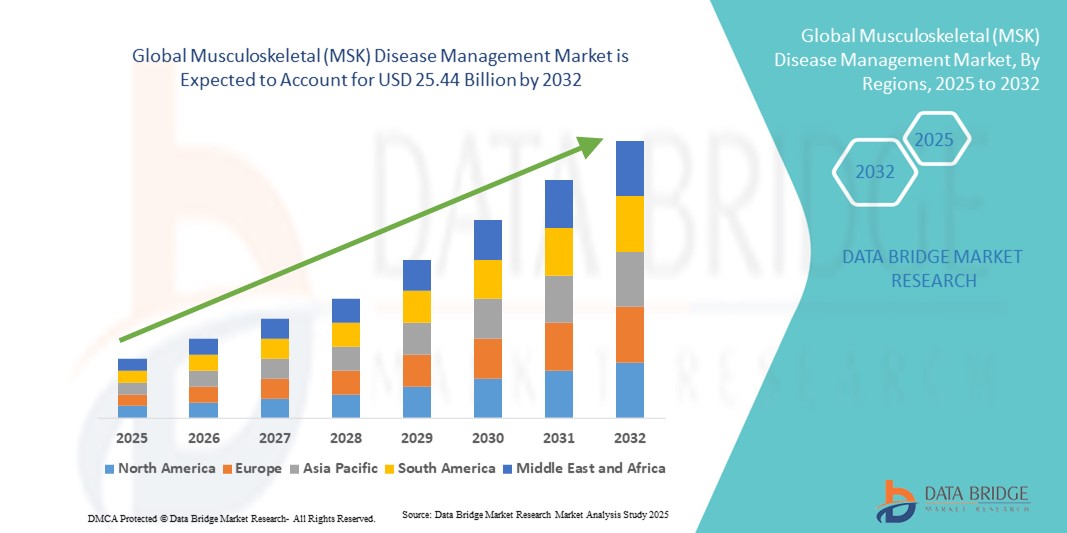

25.44 Billion

2024

2032

USD

4.92 Billion

USD

25.44 Billion

2024

2032

| 2025 –2032 | |

| USD 4.92 Billion | |

| USD 25.44 Billion | |

| % | |

|

Сегментация мирового рынка услуг по лечению заболеваний опорно-двигательного аппарата (MSK) по типу (цифровая система биологической обратной связи, цифровые приложения и решения для опорно-двигательного аппарата и другие), технологии (технология точного движения, технология компьютерного зрения и другие), типу интеграции (телефон, планшет, компьютер и другие), модальности (виртуальная терапия, очная терапия, индивидуальная/персонализированная терапия и другие), области применения (предоперационные и послеоперационные приложения), группа пациентов (педиатрия, взрослые и гериатрия), конечный пользователь (больницы и клиники, дома престарелых, медицинские центры, реабилитационные центры, виртуальные/домашние медицинские учреждения и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения заболеваний опорно-двигательного аппарата (MSK)

- Объем мирового рынка лечения заболеваний опорно-двигательного аппарата (MSK) в 2024 году оценивался в 4,92 млрд долларов США и, как ожидается , достигнет 25,44 млрд долларов США к 2032 году при среднегодовом темпе роста 22,80% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний опорно-двигательного аппарата, старением населения и повышением осведомленности о ранней диагностике и эффективном лечении заболеваний. Технологические достижения в области методов лечения, включая малоинвазивные процедуры, регенеративную терапию и цифровые инструменты мониторинга состояния здоровья, также способствуют расширению рынка.

- Кроме того, растущий спрос со стороны больниц, реабилитационных центров и ортопедических клиник на комплексные решения для лечения заболеваний опорно-двигательного аппарата (ОПС) делает эти методы лечения и услуги неотъемлемой частью ухода за пациентами. Эти факторы ускоряют внедрение передовых решений для лечения заболеваний опорно-двигательного аппарата (ОПС), тем самым значительно стимулируя рост рынка диагностических, терапевтических и реабилитационных решений.

Анализ рынка лечения заболеваний опорно-двигательного аппарата (MSK)

- Рынок лечения заболеваний опорно-двигательного аппарата (ОСД) становится все более важным в современных системах здравоохранения из-за растущей распространенности заболеваний опорно-двигательного аппарата, увеличения численности пожилого населения и все более широкого внедрения передовых диагностических, терапевтических и реабилитационных решений как в клинических, так и в амбулаторных условиях.

- Растущий спрос на решения по лечению заболеваний опорно-двигательного аппарата обусловлен, прежде всего, ростом заболеваемости ортопедическими заболеваниями, спортивными травмами, остеоартритом и хронической болью, а также растущей осведомленностью о профилактическом уходе, минимально инвазивных процедурах и программах реабилитации.

- Северная Америка доминировала на рынке лечения заболеваний опорно-двигательного аппарата (ОДА), достигнув наибольшей доли выручки в 30,4% в 2024 году благодаря развитой инфраструктуре здравоохранения, большому объёму хирургических операций, раннему внедрению малоинвазивных методов и сильному присутствию ключевых производителей медицинского оборудования. США лидируют по внедрению роботизированной хирургии, процедур с визуальным контролем и передовых реабилитационных решений, что является движущей силой роста рынка.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения заболеваний опорно-двигательного аппарата (ОЗД) в течение прогнозируемого периода, с CAGR с 2025 по 2032 год, что будет обусловлено быстрой урбанизацией, ростом располагаемых доходов, расширением хирургических возможностей и растущими инвестициями в модернизацию здравоохранения в таких странах, как Китай, Индия и Япония.

- Сегмент взрослых доминировал на рынке лечения заболеваний опорно-двигательного аппарата (MSK) с долей рынка 46,7% в 2024 году из-за высокой распространенности заболеваний опорно-двигательного аппарата, таких как боли в спине, спортивные травмы и остеоартрит, среди этой группы населения.

Область применения отчета и сегментация рынка лечения заболеваний опорно-двигательного аппарата (MSK)

|

Атрибуты |

Ключевые аспекты рынка лечения заболеваний опорно-двигательного аппарата (MSK) |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения заболеваний опорно-двигательного аппарата (MSK)

Повышение эффективности и интеграции в уходе за опорно-двигательным аппаратом

- Значимой и набирающей обороты тенденцией на мировом рынке лечения заболеваний опорно-двигательного аппарата (ОПД) является углубление интеграции передовых диагностических, терапевтических и реабилитационных технологий. Такое объединение инструментов и подходов значительно повышает клиническую эффективность, качество мониторинга пациентов и персонализированные результаты лечения.

- Например, современные решения для управления заболеваниями опорно-двигательного аппарата всё чаще сочетают в себе визуализацию в реальном времени, компьютерное хирургическое планирование и программы реабилитации на основе данных, позволяя врачам оптимизировать уход за пациентами от постановки диагноза до выздоровления. Больницы и специализированные клиники внедряют интегрированные платформы, которые отслеживают состояние пациентов, корректируют планы лечения и предоставляют подробную информацию о состоянии опорно-двигательного аппарата как в краткосрочной, так и в долгосрочной перспективе.

- Интеграция малоинвазивных хирургических методов с передовыми технологиями реабилитации способствует более быстрому восстановлению, сокращению сроков госпитализации и улучшению функциональных результатов. Например, роботизированная ортопедическая хирургия в сочетании с целенаправленными протоколами физиотерапии позволяет проводить более точные вмешательства и обеспечивать индивидуальный послеоперационный уход для пациентов с переломами, остеоартритом или повреждениями связок.

- Централизованные системы управления пациентами становятся всё более распространёнными, позволяя медицинским работникам консолидировать результаты диагностики, хирургические данные и информацию о ходе реабилитации в единую цифровую систему. Такая интеграция улучшает координацию работы многопрофильных бригад и обеспечивает согласованность, эффективность и доказательную базу лечения.

- Тенденция к более комплексной, основанной на данных и ориентированной на пациента помощи при заболеваниях опорно-двигательного аппарата коренным образом меняет клиническую практику и ожидания пациентов. В связи с этим компании и поставщики медицинских услуг разрабатывают интегрированные платформы для управления заболеваниями опорно-двигательного аппарата, которые оптимизируют протоколы лечения, повышают точность хирургических операций и обеспечивают непрерывный мониторинг результатов лечения пациентов.

- Спрос на решения, которые обеспечивают полную интеграцию диагностики, лечения и реабилитации, стремительно растет как в больничных, так и в амбулаторных условиях, поскольку пациенты и поставщики услуг все чаще отдают предпочтение персонализированному, эффективному и действенному медицинскому обслуживанию опорно-двигательного аппарата.

Динамика рынка лечения заболеваний опорно-двигательного аппарата (MSK)

Водитель

Растущая потребность в связи с ростом распространенности заболеваний опорно-двигательного аппарата

- Растущая распространенность заболеваний опорно-двигательного аппарата в сочетании с растущей осведомленностью о профилактических мерах и методах реабилитации является важным фактором повышенного спроса на решения по лечению заболеваний опорно-двигательного аппарата (ЗОД).

- Например, в апреле 2024 года несколько поставщиков медицинских услуг в США объявили о внедрении интегрированных платформ для лечения заболеваний опорно-двигательного аппарата (ОПС), сочетающих в себе передовые методы визуализации, роботизированную хирургию и программы послеоперационной реабилитации. Ожидается, что такие стратегии ключевых компаний будут способствовать росту отрасли лечения заболеваний опорно-двигательного аппарата (ОПС) в прогнозируемый период.

- Поскольку пациенты и поставщики медицинских услуг все больше осознают долгосрочные последствия заболеваний опорно-двигательного аппарата, комплексные решения MSK предлагают расширенные возможности, такие как ранняя диагностика, индивидуальное планирование лечения и непрерывный мониторинг, обеспечивая существенное улучшение по сравнению с традиционными методами лечения.

- Кроме того, растущее внедрение цифровых реабилитационных платформ и программ физиотерапии на основе телемедицины делает лечение заболеваний опорно-двигательного аппарата более доступным и эффективным, предлагая беспрепятственную интеграцию между больницами, клиниками и учреждениями по уходу на дому.

- Удобство скоординированных маршрутов лечения, структурированных программ реабилитации и удаленного мониторинга состояния пациента являются ключевыми факторами, способствующими внедрению решений по лечению заболеваний опорно-двигательного аппарата как в стационарах, так и в амбулаторном секторе. Тенденция к многопрофильным моделям лечения и растущая доступность основанных на фактических данных и ориентированных на пациента решений по лечению заболеваний опорно-двигательного аппарата дополнительно способствуют росту рынка.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченная осведомленность в развивающихся регионах

- Опасения, связанные с высокой стоимостью современных систем лечения заболеваний опорно-двигательного аппарата, включая роботизированную хирургию, вмешательства под контролем визуализации и персонализированные программы реабилитации, представляют собой серьёзное препятствие для более широкого проникновения на рынок. Поскольку современные решения для лечения опорно-двигательного аппарата требуют значительных инвестиций в инфраструктуру и обучение персонала, они могут быть менее доступны для медицинских работников и пациентов, чувствительных к цене, особенно в развивающихся регионах.

- Например, высокая стоимость лечения и ограниченная осведомленность о комплексном уходе за опорно-двигательным аппаратом на развивающихся рынках задержали внедрение этих решений в некоторых регионах.

- Решение этих проблем посредством экономически эффективных решений, государственных инициатив в области здоровья опорно-двигательного аппарата и программ обучения медицинских работников имеет решающее значение для расширения доступа к рынку. Компании и поставщики услуг делают акцент на доступных и модульных решениях для опорно-двигательного аппарата, а также проводят просветительские кампании для пациентов, чтобы убедить потенциальных пользователей.

- Хотя затраты постепенно снижаются благодаря технологическому прогрессу и развитию местного производства, воспринимаемая премия за расширенную помощь в области опорно-двигательного аппарата все еще может препятствовать ее широкому внедрению, особенно среди пациентов и учреждений, не требующих высокотехнологичных вмешательств.

- Преодоление этих проблем с помощью доступных моделей медицинского обслуживания, программ повышения осведомленности и масштабируемых решений по управлению опорно-двигательным аппаратом будет иметь решающее значение для устойчивого роста рынка.

Рынок лечения заболеваний опорно-двигательного аппарата (MSK)

Рынок сегментирован по типу, технологии, типу интеграции, модальности, применению, популяции пациентов и конечному пользователю.

- По типу

По типу рынок лечения заболеваний опорно-двигательного аппарата (MSK) сегментируется на системы цифровой биологической обратной связи, цифровые приложения, решения, ориентированные на опорно-двигательный аппарат, и другие. Сегмент систем цифровой биологической обратной связи занял наибольшую долю рынка в 38,6% в 2024 году, благодаря своей способности обеспечивать обратную связь в режиме реального времени по мышечной активности и двигательным паттернам, что помогает врачам точно адаптировать программы реабилитации для каждого пациента. Эта система повышает эффективность лечения и ускоряет выздоровление, что делает ее предпочтительным решением в больницах, клиниках и учреждениях виртуального ухода. Интеграция с носимыми датчиками и передовыми платформами мониторинга обеспечивает непрерывное отслеживание состояния пациента, улучшая приверженность режимам терапии. Ее способность собирать подробные данные для оценки результатов помогает в принятии клинических решений. Кроме того, системы цифровой биологической обратной связи широко используются в послеоперационной реабилитации и лечении хронических заболеваний, что усиливает их доминирование. Активное внедрение сегмента также подкрепляется ее совместимостью как с очными, так и с дистанционными терапевтическими программами.

Ожидается, что сегмент цифровых приложений, ориентированных на опорно-двигательный аппарат, будет демонстрировать самый быстрый среднегодовой темп роста в 22,1% в период с 2025 по 2032 год, что обусловлено растущим спросом на доступные, интерактивные и домашние реабилитационные программы. Эти приложения помогают пациентам выполнять структурированные упражнения, отслеживать прогресс и позволяют терапевтам удаленно контролировать приверженность лечению. Функции геймификации повышают вовлеченность пациентов, а аналитика предоставляет информацию для персонализированной корректировки терапии. Низкая стоимость развертывания и широкая доступность делают эти приложения особенно привлекательными для амбулаторного лечения и услуг телемедицины. Приложения также все чаще интегрируются с носимыми устройствами и облачными платформами, что расширяет их функциональность. Их масштабируемость для различных групп пациентов, включая взрослых и пожилых, способствует быстрому внедрению. Кроме того, растущая тенденция цифрового здравоохранения и виртуального ухода поддерживает значительную траекторию роста сегмента.

- По технологии

На основе технологий рынок лечения заболеваний опорно-двигательного аппарата (MSK) сегментируется на технологию точного движения, технологию компьютерного зрения и другие технологии. Сегмент технологии точного движения доминировал с долей рынка 41,3% в 2024 году, поскольку он позволяет с высокой точностью измерять углы суставов, мышечную активацию и паттерны движения во время реабилитации. Эта технология позволяет врачам создавать персонализированные планы терапии на основе точных биомеханических данных. Больницы и реабилитационные центры используют технологию точного движения для послеоперационного восстановления, лечения хронической боли и профилактики травм. Интеграция с носимыми датчиками и платформами телемедицины обеспечивает непрерывный мониторинг, обратную связь в режиме реального времени и улучшение результатов лечения. Ее внедрение также обусловлено растущим акцентом на реабилитации на основе данных и уходе, ориентированном на пациента. Более того, точное отслеживание облегчает оценку эффективности и отчетность о результатах, что крайне важно для поставщиков медицинских услуг и страховых компаний.

Ожидается, что сегмент технологий компьютерного зрения продемонстрирует самый быстрый среднегодовой темп роста в 19,7% в период с 2025 по 2032 год благодаря возможностям неинвазивного отслеживания движения без маркеров. Компьютерное зрение позволяет удаленно оценивать движения пациента без необходимости использования специализированных датчиков, делая сеансы виртуальной терапии более эффективными и удобными. Оно повышает вовлеченность пациентов благодаря визуальной обратной связи и мониторингу эффективности в режиме реального времени. Интеграция с платформами цифровой терапии позволяет терапевтам удаленно корректировать планы лечения и эффективно отслеживать прогресс. Эта технология все чаще внедряется в программы реабилитации на дому, амбулаторные центры и решения для телемедицины. Ее быстрое развитие поддерживается алгоритмами анализа движения с использованием искусственного интеллекта и машинного обучения, которые повышают точность и качество прогнозных данных. В результате этот сегмент ожидает значительный рост на рынке опорно-двигательного аппарата.

- По типу интеграции

На основе типа интеграции рынок управления заболеваниями опорно-двигательного аппарата (MSK) сегментируется на телефоны, планшеты, компьютеры и другие. Сегмент телефонов доминировал с долей рынка 36,5% в 2024 году благодаря его широкому использованию в качестве основного интерфейса для цифровой реабилитации и приложений, ориентированных на MSK. Смартфоны предлагают портативность, бесперебойное подключение и удобные интерфейсы, которые позволяют пациентам участвовать в программах терапии в любое время и в любом месте. Интеграция с носимыми датчиками и облачными платформами предоставляет врачам доступ к данным пациентов в режиме реального времени, что повышает удаленный мониторинг и эффективность лечения. Телефоны также облегчают интерактивное руководство, отслеживание прогресса и оповещения для приверженности, повышая вероятность положительных результатов. Их доступность делает их подходящими для всех групп пациентов, включая взрослых и пожилых. Кроме того, смартфоны поддерживают платформы телемедицины, расширяя предоставление медицинской помощи за пределы традиционных клинических условий.

Ожидается, что сегмент планшетов будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 21,4% в период с 2025 по 2032 год, чему будут способствовать увеличенные размеры дисплеев, интерактивные сенсорные интерфейсы и улучшенная визуализация для сеансов управляемой терапии. Планшеты позволяют получать подробные визуальные инструкции, интерактивные демонстрации упражнений и обратную связь в режиме реального времени, что повышает приверженность терапии и ее эффективность. Они особенно востребованы в клиниках и учреждениях по уходу на дому у пациентов, которым требуется более детальный мониторинг и взаимодействие с ними. Интеграция с платформами виртуальной терапии и системами биологической обратной связи повышает их эффективность как в предоперационной, так и в послеоперационной периодах. Простота использования планшетов для пожилых пациентов и возможность одновременного подключения нескольких пользователей дополнительно ускоряют внедрение. Их совместимость с передовыми аналитическими платформами также позволяет врачам динамически корректировать планы лечения.

- По модальности

В зависимости от метода лечения заболеваний опорно-двигательного аппарата (ОДС) рынок лечения заболеваний опорно-двигательного аппарата (ОДА) сегментируется на виртуальную терапию, очную терапию, индивидуализированную/персонализированную терапию и другие. Сегмент очной терапии доминировал с долей рынка 42,8% в 2024 году, что обусловлено критической потребностью в практическом руководстве квалифицированных терапевтов во время сложных сеансов реабилитации. Очная терапия обеспечивает правильное выполнение упражнений, немедленную обратную связь и снижает риск осложнений, что особенно важно в послеоперационный период. Больницы и клиники предпочитают этот метод для пациентов с высоким риском, одновременно интегрируя решения цифрового мониторинга для улучшения результатов. Его эффективность в восстановлении подвижности, уменьшении боли и ускорении восстановления укрепляет его доминирующее положение. Очные сеансы также позволяют персонализировать корректировку интенсивности и продолжительности терапии, повышая удовлетворенность пациентов и клинические результаты.

Прогнозируется, что сегмент виртуальной терапии продемонстрирует самый быстрый среднегодовой темп роста на уровне 20,3% в период с 2025 по 2032 год, что обусловлено развитием решений для телереабилитации, технологий удаленного мониторинга и предпочтением пациентов домашнему уходу. Виртуальная терапия позволяет пациентам выполнять упражнения под руководством врача в режиме реального времени, не посещая клинику. Этот метод повышает доступность, сокращает время в пути и обеспечивает непрерывность лечения. Интеграция с отслеживанием движения, аналитикой искусственного интеллекта и интерактивными приложениями дополнительно повышает вовлеченность и эффективность лечения. Ее внедрение обусловлено растущей тенденцией к цифровому здравоохранению, повышением комфорта при использовании технологий и спросом на экономически эффективную реабилитацию. Виртуальная терапия особенно полезна для пациентов, проживающих в сельской местности или имеющих ограничения по мобильности.

- По применению

По области применения рынок лечения заболеваний опорно-двигательного аппарата (ОДА) сегментируется на предоперационные и послеоперационные приложения. Сегмент послеоперационных приложений доминировал с долей рынка 44,1% в 2024 году, что обусловлено потребностью в структурированных программах реабилитации после ортопедических операций. Послеоперационная терапия обеспечивает более быстрое восстановление, снижает осложнения и восстанавливает функциональную подвижность. Больницы и клиники внедряют передовые решения для ОДА для мониторинга приверженности пациентов, отслеживания показателей восстановления и настройки вмешательств. Интеграция с цифровыми платформами и носимыми датчиками обеспечивает непрерывный мониторинг, предоставляя врачам аналитическую информацию на основе данных. Растущее число операций по замене суставов и ортопедических вмешательств во всем мире также подпитывает спрос. Послеоперационные приложения улучшают результаты лечения пациентов, сокращают повторные госпитализации и повышают качество жизни, укрепляя их лидерство на рынке.

Ожидается, что сегмент предоперационных приложений продемонстрирует самый быстрый среднегодовой темп роста в 18,5% в период с 2025 по 2032 год, чему будут способствовать программы предоперационной реабилитации, направленные на повышение силы, гибкости и выносливости пациентов перед операцией. Предоперационные вмешательства помогают снизить операционные риски, ускорить послеоперационное восстановление и улучшить общие результаты хирургического лечения. Интеграция с цифровыми приложениями и инструментами удаленного мониторинга обеспечивает вовлеченность пациентов и соблюдение протоколов физических упражнений. Рост осведомленности о преимуществах предоперационной реабилитации среди медицинских работников и пациентов способствует ее внедрению. Сегмент также выигрывает от увеличения числа плановых ортопедических операций и инициатив в области профилактической помощи во всем мире.

- По численности пациентов

Рынок лечения заболеваний опорно-двигательного аппарата (ОДА) сегментируется по численности пациентов на педиатрию, взрослых и гериатрическую группу. В 2024 году сегмент взрослых пациентов доминировал с долей рынка 46,7% благодаря высокой распространенности среди этой группы пациентов заболеваний опорно-двигательного аппарата, таких как боль в спине, спортивные травмы и остеоартрит. Взрослые составляют основную аудиторию пользователей как очных, так и цифровых реабилитационных решений. Более активное использование ими технологических вмешательств еще больше укрепляет их позиции на рынке. Сегмент выигрывает от программ оздоровления на рабочем месте, внедрения телемедицины и доступа к реабилитационным центрам. Взрослые пациенты также участвуют в программах предреабилитации и послеоперационного периода, что стимулирует рыночный спрос.

Прогнозируется, что сегмент гериатрии продемонстрирует самый быстрый среднегодовой темп роста на уровне 21,0% в период с 2025 по 2032 год, что обусловлено старением населения мира и ростом спроса на программы профилактики падений, поддержки мобильности и послеоперационной реабилитации, разработанные специально для пожилых пациентов. Решения для гериатрии, ориентированные на опорно-двигательный аппарат, помогают сократить число госпитализаций, предотвратить осложнения и улучшить качество жизни. Инициативы по уходу на дому и телереабилитации еще больше ускоряют внедрение этих технологий в этом сегменте. Растущая осведомленность о возрастных заболеваниях опорно-двигательного аппарата также способствует росту рынка.

- Конечным пользователем

По типу конечного пользователя рынок лечения заболеваний опорно-двигательного аппарата (ОДА) сегментируется на больницы и клиники, дома престарелых, медицинские центры, реабилитационные центры, учреждения виртуального/домашнего медицинского обслуживания и другие. Сегмент больниц и клиник доминировал с долей рынка 48,2% в 2024 году благодаря наличию передового оборудования для терапии заболеваний опорно-двигательного аппарата, квалифицированных специалистов и интеграции с хирургическими и диагностическими службами. Больницы являются основными центрами как очных, так и цифровых программ реабилитации. Концентрация сложных случаев и послеоперационного ухода способствует внедрению решений в этом сегменте.

Ожидается, что сегмент виртуального/домашнего медицинского обслуживания продемонстрирует самый быстрый среднегодовой темп роста в 23,4% в период с 2025 по 2032 год, что обусловлено растущим внедрением телемедицинских решений и технологий дистанционной реабилитации. Пациенты всё чаще предпочитают получать медицинскую помощь в комфортной домашней обстановке, что снижает необходимость в частых визитах в больницу и поездках, особенно для людей с ограниченной подвижностью или проживающих в отдалённых районах. Интеграция с носимыми устройствами, датчиками и платформами удалённого мониторинга позволяет медицинским работникам отслеживать прогресс в режиме реального времени, корректировать планы лечения и обеспечивать соблюдение пациентами назначенных упражнений. Эти настройки также обеспечивают персонализированный уход, поскольку врачи могут адаптировать программы реабилитации к конкретным потребностям и темпам восстановления каждого пациента.

Региональный анализ рынка лечения заболеваний опорно-двигательного аппарата (MSK)

- Северная Америка доминировала на рынке лечения заболеваний опорно-двигательного аппарата (MSK) с наибольшей долей выручки в 30,4% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, большой объем хирургических операций, раннее внедрение малоинвазивных методов и сильное присутствие основных производителей медицинских устройств.

- Регион располагает хорошо зарекомендовавшими себя больницами, квалифицированными медицинскими специалистами и широким доступом к передовым технологиям реабилитации.

- Доступность роботизированной хирургии, процедур под визуальным контролем и комплексных решений по послеоперационному уходу еще больше повышает спрос на системы управления заболеваниями опорно-двигательного аппарата.

Обзор рынка лечения заболеваний опорно-двигательного аппарата (MSK) в США

Рынок лечения заболеваний опорно-двигательного аппарата (ОДА) в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря широкому внедрению роботизированных ортопедических операций, передовых технологий визуализации и комплексных программ реабилитации. Больницы и клиники всё чаще внедряют персонализированные терапевтические решения, системы цифровой биологической обратной связи и платформы телереабилитации. В основе роста рынка лежит акцент на улучшении результатов хирургических вмешательств, сокращении сроков восстановления и повышении качества жизни пациентов. Государственная поддержка модернизации здравоохранения и постоянные инвестиции в клиническую инфраструктуру также способствуют развитию рынка.

Обзор европейского рынка лечения заболеваний опорно-двигательного аппарата (MSK)

Ожидается, что рынок лечения заболеваний опорно-двигательного аппарата (ОДА) в Европе будет устойчиво расти в течение прогнозируемого периода, что обусловлено ростом распространенности заболеваний опорно-двигательного аппарата, ростом спроса на послеоперационную реабилитацию и развитой инфраструктурой здравоохранения. Внедрение решений цифровой терапии, технологий компьютерного зрения и интегрированных систем мониторинга пациентов способствует эффективному оказанию медицинской помощи. Страны Европы инвестируют в клинические исследования, современное медицинское оборудование и реабилитационные центры, что приводит к значительному увеличению услуг по лечению заболеваний опорно-двигательного аппарата в стационарах, больницах и реабилитационных центрах.

Обзор рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Великобритании

Ожидается, что рынок лечения заболеваний опорно-двигательного аппарата (ОДА) в Великобритании будет расти значительными среднегодовыми темпами, что обусловлено ростом числа случаев ортопедических травм, старением населения и государственными инициативами по улучшению послеоперационного ухода. Больницы и специализированные клиники всё чаще внедряют цифровые системы биологической обратной связи, платформы виртуальной терапии и передовые технологии анализа движения. Растущее внимание к пациентоориентированному лечению и результатам реабилитации стимулирует внедрение этих решений в медицинских учреждениях, а сотрудничество между частными и государственными учреждениями здравоохранения способствует доступу к инновационным решениям для лечения заболеваний ОДА.

Обзор рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Германии

Ожидается, что рынок лечения заболеваний опорно-двигательного аппарата (ОДА) в Германии будет демонстрировать значительный рост, чему будут способствовать развитая инфраструктура здравоохранения, высокая осведомленность пациентов и технологические достижения в области диагностики и реабилитации. Акцент страны на прецизионной медицине, профилактическом лечении и персонализированной терапии способствует интеграции систем компьютерного зрения и цифровой биологической обратной связи в протоколы лечения. Больницы и реабилитационные центры внедряют передовые инструменты для ускорения послеоперационного восстановления, мониторинга состояния пациентов и улучшения клинических результатов.

Обзор рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Азиатско-Тихоокеанском регионе

Рынок лечения заболеваний опорно-двигательного аппарата (ОДА) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов, расширением хирургических возможностей и ростом инвестиций в модернизацию здравоохранения в таких странах, как Китай, Индия и Япония. Рост осведомленности о заболеваниях опорно-двигательного аппарата, улучшение доступа к передовым реабилитационным услугам и государственные инициативы по модернизации инфраструктуры здравоохранения дополнительно способствуют росту рынка. В регионе наблюдается ускоренное внедрение решений цифровой терапии, технологий точной коррекции движений и программ телереабилитации.

Обзор рынка лечения заболеваний опорно-двигательного аппарата (MSK) в Японии

Рынок лечения заболеваний опорно-двигательного аппарата в Японии набирает обороты благодаря старению населения страны, высокой распространенности ортопедических заболеваний и развитой инфраструктуре здравоохранения. Больницы и клиники инвестируют в решения для виртуальной терапии, персонализированные программы реабилитации и технологии компьютерного анализа движений. Акцент на улучшении послеоперационного восстановления, повышении уровня приверженности пациентов и общей эффективности лечения способствует его внедрению в учреждениях стационарного, больничного и домашнего ухода.

Обзор рынка лечения заболеваний опорно-двигательного аппарата в Китае

Рынок лечения заболеваний опорно-двигательного аппарата (ЗОД) в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря растущему среднему классу, быстрой урбанизации и увеличению инвестиций в инфраструктуру здравоохранения. Росту рынка способствуют рост заболеваемости заболеваниями опорно-двигательного аппарата, государственные инициативы по модернизации больниц и повышение осведомленности пациентов. Растет внедрение цифровых систем биологической обратной связи, реабилитационных инструментов на основе компьютерного зрения и программ телереабилитации на дому, что обеспечивает более широкую доступность и улучшение клинических результатов.

Доля рынка лечения заболеваний опорно-двигательного аппарата (MSK)

Отрасль лечения заболеваний опорно-двигательного аппарата (ОДА) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- RecoveryOne (США)

- Omada Health Inc. (США)

- DarioHealth Corp. (США)

- Included Health, Inc. (США)

- Kaia Health (США)

- Международная маркетинговая корпорация Pvt. Ltd. ( США)

- Движение RX (США)

- Phzio ( Канада)

- Airrosti Rehab Center, LLC (США)

- SimpleTherapy, Inc. ( США)

- Hinge Health, Inc. ( США)

- Sword Health, Inc. ( Португалия)

- SPRITE HEALTH ( США)

- Limber Health, Inc. ( США)

Последние разработки на мировом рынке лечения заболеваний опорно-двигательного аппарата (MSK)

- В апреле 2022 года компания Airrosti Rehab Center, LLC заключила партнерство с инновационной платформой здравоохранения Buoy Health. Результатом партнерства стало предоставление высококачественной медицинской помощи в области опорно-двигательного аппарата более чем 2 миллионам пользователей Buoy Health в месяц, а также разработка новых виртуальных продуктов для опорно-двигательного аппарата.

- В марте 2022 года компания DarioHealth Corp. заключила договорное соглашение с Sanofi US. Соглашение направлено на ускорение коммерческого роста DarioHealth Corp. в области цифрового портфеля решений для управления заболеваниями опорно-двигательного аппарата и разработку цифровых медицинских решений на платформе DarioHealth Corp.

- В декабре 2024 года компания TailorCare приобрела RecoveryOne, чтобы произвести революцию в области лечения заболеваний опорно-двигательного аппарата. TailorCare, ведущий поставщик специализированных решений в области ценностного обслуживания, объявила о приобретении RecoveryOne, виртуальной платформы физиотерапии, ориентированной на восстановление опорно-двигательного аппарата (ОДА). Это стратегическое приобретение расширяет возможности TailorCare, создавая комплексное предложение услуг ОДА для пациентов и обеспечивая более эффективное удовлетворение потребностей пациентов и поставщиков услуг.

- В мае 2023 года компания Sword Health запустила свою платформу для прогнозирования, предотвращения и лечения боли. Sword Health, самая быстрорастущая в мире компания в области лечения боли, объявила о запуске своей платформы для прогнозирования, предотвращения и лечения боли. Её продуктами уже пользуются представители более чем 2500 компаний на трёх континентах. Sword использует весь свой опыт в области повышения доступности оптимальных методов лечения клинического уровня, создавая единую платформу, которая поможет людям избежать и лечить боль, ежегодно беспокоящую 60% взрослых, согласно данным Центра по контролю и профилактике заболеваний (CDC).

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.