Global Non Peptide Drugs Of Angiotensin Ii Receptor Antagonist Market

Размер рынка в млрд долларов США

CAGR :

%

USD

211.19 Billion

USD

423.91 Billion

2024

2032

USD

211.19 Billion

USD

423.91 Billion

2024

2032

| 2025 –2032 | |

| USD 211.19 Billion | |

| USD 423.91 Billion | |

| % | |

|

Сегментация мирового рынка непептидных антагонистов рецепторов ангиотензина II по типу (афатиниб, трастузумаб, олмесартана медоксомил, валсартан, ирбесартан, телмисартан, лозартан, эпросартан, кандесартана цилексетил и аллисартан изопроксил), применению (плоскоклеточный рак немелкоклеточного рака легкого, аденокарцинома немелкоклеточного рака легкого, крупноклеточный рак немелкоклеточного рака легкого, гипертрофия левого желудочка, застойная сердечная недостаточность, атеросклероз, высокое кровяное давление и другие), дозировке (таблетки и другие), способу введения (перорально и другие), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2032 года

Объем рынка непептидных препаратов-антагонистов рецепторов ангиотензина II

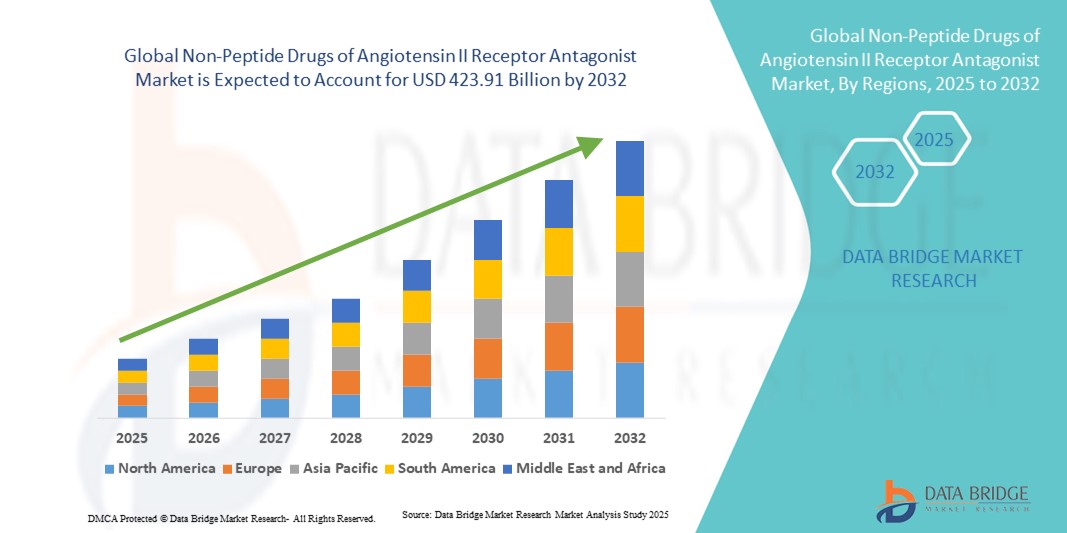

- Объем мирового рынка непептидных антагонистов рецепторов ангиотензина II в 2024 году оценивался в 211,19 млрд долларов США , а к 2032 году , как ожидается, он достигнет 423,91 млрд долларов США при среднегодовом темпе роста 9,10% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим бременем гипертонии, сердечной недостаточности и хронической болезни почек , а также растущим предпочтением врачей блокаторам рецепторов ангиотензина (БРА) из-за их эффективности, благоприятного профиля безопасности и более низкой частоты побочных эффектов по сравнению с другими классами антигипертензивных препаратов.

- Более того, расширение доступности дженериков, растущий спрос пациентов на экономичные и удобные пероральные препараты для длительного применения, а также государственные инициативы по поддержке лечения сердечно-сосудистых заболеваний позиционируют непептидные БРА как важнейший вариант терапии во всем мире. Эти факторы ускоряют внедрение этих препаратов, тем самым значительно стимулируя рост отрасли.

Анализ рынка непептидных препаратов-антагонистов рецепторов ангиотензина II

- Непептидные препараты антагонистов рецепторов ангиотензина II (БРА), широко назначаемые для лечения гипертонии, сердечной недостаточности и хронической болезни почек, становятся все более важными компонентами лечения сердечно-сосудистых заболеваний благодаря их доказанной эффективности, переносимости и способности снижать риск инсульта и других сердечно-сосудистых событий.

- Растущий спрос на БРА обусловлен, прежде всего, растущей глобальной распространенностью гипертонии, ростом численности пожилого населения и предпочтением врачей к терапии с благоприятным профилем побочных эффектов по сравнению с ингибиторами АПФ, что способствует устойчивому внедрению этих препаратов как на развитых, так и на развивающихся рынках здравоохранения.

- Северная Америка доминировала на рынке непептидных антагонистов рецепторов ангиотензина II с наибольшей долей выручки в 38,5% в 2024 году, характеризуясь высокой распространенностью заболевания, развитой инфраструктурой здравоохранения и сильным присутствием ведущих фармацевтических производителей, при этом в США наблюдался устойчивый рост, обусловленный широкой доступностью дженериков и применением в соответствии с рекомендациями.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста рынка непептидных антагонистов рецепторов ангиотензина II в течение прогнозируемого периода в связи с ростом урбанизации, изменением образа жизни, ростом располагаемых доходов и расширением доступа к лечению сердечно-сосудистых заболеваний в таких странах, как Китай и Индия.

- Лозартан доминировал на рынке непептидных препаратов-антагонистов рецепторов ангиотензина II с долей 37% в 2024 году, что было обусловлено его ранним появлением на рынке, широким распространением дженериков и широким клиническим признанием в качестве терапии первой линии для лечения гипертонии.

Область применения отчета и сегментация рынка непептидных антагонистов рецепторов ангиотензина II

|

Атрибуты |

Непептидные препараты антагонистов рецепторов ангиотензина II: ключевые данные о рынке |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка непептидных препаратов-антагонистов рецепторов ангиотензина II

Растет тенденция к комбинированной терапии и дженерикам

- Значимой и набирающей обороты тенденцией на мировом рынке непептидных БРА является всё более широкое применение комбинированных препаратов с фиксированной дозировкой (КФД), которые сочетают БРА с другими антигипертензивными средствами, такими как диуретики или блокаторы кальциевых каналов. Такой подход повышает эффективность лечения и улучшает приверженность пациентов, особенно в группах с резистентной или многофакторной гипертензией.

- Например, комбинированные препараты на основе телмисартана широко используются в Европе и Азии, обеспечивая лучший контроль артериального давления по сравнению с монотерапией. Аналогичным образом, комбинации валсартана и амлодипина стали стандартом в нескольких руководствах по лечению, что подчёркивает растущую тенденцию к двойной и тройной терапии.

- Волна дженериков — ещё один ключевой тренд, меняющий рынок. Широкое распространение экономически эффективных БРА, таких как лозартан, валсартан и кандесартан, обеспечивает более широкий доступ пациентов как на развитых, так и на развивающихся рынках. Компании всё больше внимания уделяют стратегиям управления жизненным циклом препаратов, включая препараты с пролонгированным высвобождением и брендированные дженерики, чтобы сохранить конкурентоспособность.

- Эта тенденция к комбинированной терапии и экономически эффективным дженерикам меняет стратегии лечения сердечно-сосудистых заболеваний, расширяя доступность при сохранении эффективности. В результате такие производители, как Novartis и Teva, активно инвестируют в разработку БРА нового поколения и доступных дженериков для удовлетворения меняющихся потребностей здравоохранения.

- Спрос на доступные, удобные для пациентов и высокоэффективные методы лечения на основе БРА стремительно растет во всем мире, поскольку системы здравоохранения стремятся снизить бремя гипертонии и сердечно-сосудистых заболеваний за счет инноваций и сдерживания затрат.

Динамика рынка непептидных препаратов антагонистов рецепторов ангиотензина II

Водитель

Растущее бремя гипертонии и сердечно-сосудистых заболеваний

- Рост распространенности гипертонии, сердечной недостаточности и хронической болезни почек во всем мире является существенным фактором, обуславливающим спрос на БРА, поскольку эти состояния остаются одними из основных причин заболеваемости и смертности во всем мире.

- Например, в марте 2024 года Всемирная организация здравоохранения отметила, что более 1,2 миллиарда взрослых во всем мире страдают от гипертонии, и только примерно каждый пятый контролирует ее, что подчеркивает острую необходимость в эффективных, хорошо переносимых методах лечения, таких как БРА.

- Врачи все чаще отдают предпочтение БРА из-за их высокой эффективности, меньшей частоты кашля и ангионевротического отека по сравнению с ингибиторами АПФ и доказанной роли в снижении сердечно-сосудистых событий, что обеспечивает единообразие методов назначения препаратов.

- Более того, доступность доступных дженериков и поддержка со стороны государства, направленная на снижение бремени сердечно-сосудистых заболеваний, ускоряют внедрение БРА как на развитых, так и на развивающихся рынках. Растущий переход к рекомендациям на основе доказательной медицины, рекомендующим БРА в качестве терапии первой линии у определенных групп пациентов, подтверждает их клиническую значимость.

- Удобство приема внутрь один раз в день и высокий уровень приверженности пациентов дополнительно усиливают роль БРА в длительном лечении гипертонии и сердечно-сосудистых заболеваний, делая их краеугольным камнем мировой кардиологической терапии.

Сдержанность/Вызов

Истечение срока действия патента, конкуренция со стороны дженериков и давление со стороны регулирующих органов

- Широкая доступность дженериков БРА после истечения срока действия патентов значительно снизила рентабельность брендовых продуктов, создав серьёзную проблему для транснациональных фармацевтических компаний. Это усилило ценовую конкуренцию, особенно на рынках со строгой политикой сдерживания затрат.

- Например, потеря эксклюзивных прав на валсартан и лозартан привела к резкому росту конкуренции со стороны производителей дженериков, что привело к сокращению доходов таких компаний-разработчиков, как Novartis и Merck. Кроме того, отзывы препаратов, связанные с наличием примесей (например, загрязнение некоторых дженериков валсартана нитрозамином в последние годы), усилили контроль со стороны регулирующих органов, создав дополнительные трудности для производителей.

- Решение этих проблем требует строгого контроля качества, постоянного мониторинга цепочек поставок и соблюдения меняющихся глобальных нормативных стандартов для сохранения доверия потребителей и врачей.

- Другим сдерживающим фактором является относительно высокая насыщенность класса БРА по сравнению с новыми антигипертензивными средствами и биологическими препаратами, что может ограничить инновационную дифференциацию на рынке.

- Преодоление этих проблем посредством инвестиций в комбинации с фиксированными дозами, формулы нового поколения и стратегические модели ценообразования будет иметь решающее значение для устойчивого роста мирового рынка БРА.

Рынок непептидных препаратов-антагонистов рецепторов ангиотензина II

Рынок сегментирован по типу, применению, дозировке, способу введения и каналу сбыта.

- По типу

На основе типа непептидные препараты рынка антагонистов рецепторов ангиотензина II сегментируются на афатиниб, трастузумаб, олмесартана медоксомил, валсартан, ирбесартан, телмисартан, лозартан, эпросартан, кандесартана цилексетил и аллисартан изопроксил. Лозартан доминировал на рынке в 2024 году с наибольшей долей выручки в 37% благодаря своей позиции первого представленного БРА и широкому признанию в качестве стандартной терапии гипертонии. Его обширные клинические данные, доказанный профиль безопасности и доступность дженериков в различных географических зонах закрепили его лидерство на этом рынке. Доступность и широкое включение в руководящие принципы лечения гипертонии гарантируют, что лозартан остается предпочтительным БРА как в первичной медико-санитарной помощи, так и в условиях стационара. Врачи также полагаются на его универсальность, поскольку он используется не только при гипертонии, но и при сердечной недостаточности и диабетической нефропатии. Значительное проникновение на рынок дженерика Лозартана продолжает обеспечивать постоянный доступ пациентов к препарату, делая его краеугольным камнем этого терапевтического класса.

Ожидается, что Олмесартан продемонстрирует самый быстрый среднегодовой темп роста в прогнозируемый период благодаря своему мощному антигипертензивному действию и длительному контролю артериального давления. Препарат пользуется всё большей популярностью у пациентов с умеренной и тяжёлой гипертензией, демонстрируя превосходную эффективность по сравнению с некоторыми другими блокаторами рецепторов ангиотензина II (БРА). Его растущее внедрение на рынках Азиатско-Тихоокеанского региона и Европы обусловлено клиническими доказательствами улучшенной защиты сердечно-сосудистой системы. Кроме того, рост использования фиксированных комбинаций с диуретиками и блокаторами кальциевых каналов способствует коммерческому росту Олмесартана. В связи с тем, что системы здравоохранения делают акцент на эффективном контроле резистентной гипертензии, ожидается, что сильные клинические позиции Олмесартана будут способствовать дальнейшему ускорению его внедрения.

- По применению

На основе области применения рынок непептидных антагонистов рецепторов ангиотензина II сегментирован на плоскоклеточный рак нсрл, аденокарциному нсрл, крупноклеточный рак нсрл, гипертрофию левого желудочка, застойную сердечную недостаточность, атеросклероз, высокое кровяное давление и другие. Высокое кровяное давление составило наибольшую долю рынка в 2024 году, что отражает массовую распространенность гипертонии во всем мире, затрагивающую более миллиарда человек. БРА, такие как лозартан, валсартан и телмисартан, широко рекомендуются руководящими принципами лечения благодаря своей эффективности и переносимости по сравнению с ингибиторами АПФ. Хронический характер гипертонии обуславливает необходимость длительной терапии у пациентов, что приводит к устойчивому спросу на рецептурные препараты. Правительства и организации здравоохранения также усиливают кампании по информированию для улучшения диагностики и лечения гипертонии, что еще больше стимулирует использование БРА. В связи со старением населения и ростом факторов риска, связанных с образом жизни, ожидается, что этот сегмент сохранит свое доминирование в течение всего прогнозируемого периода.

Прогнозируется, что сегмент пациентов с ХСН будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено доказанной ролью БРА в улучшении показателей выживаемости и снижении числа повторных госпитализаций. Такие препараты, как валсартан, применяемый в комбинации с сакубитрилом (терапия ARNI), продемонстрировали выдающиеся результаты в лечении сердечной недостаточности со сниженной фракцией выброса (СНнФВ). Рост распространенности сердечной недостаточности среди стареющего населения, особенно в Северной Америке, Европе и Азии, стимулирует спрос на терапию на основе БРА. Врачи все чаще назначают БРА пациентам с непереносимостью ингибиторов АПФ, что обеспечивает БРА значительное клиническое преимущество. Более того, ожидается, что продолжающиеся исследования преимуществ БРА в лечении сердечной недостаточности ускорят их внедрение в этом быстрорастущем сегменте.

- По дозировке

На основе дозировки рынок непептидных антагонистов рецепторов ангиотензина II сегментирован на таблетки и другие. Таблетки обеспечили наибольшую долю выручки в 2024 году, поскольку твердые лекарственные формы для приема внутрь являются стандартом для БРА во всем мире. Их удобство, доступность и способность обеспечивать постоянную дозировку делают таблетки наиболее широко назначаемой формой для лечения гипертонии. Наличие больших объемов дженериков в форме таблеток обеспечивает их доступность как в развитых, так и в развивающихся странах. Таблетки также обеспечивают гибкость в дозировании и легко объединяются в лекарственные формы с фиксированной дозой, что дополнительно повышает приверженность пациентов. Учитывая хронический характер гипертонии и сердечно-сосудистых заболеваний, таблетки остаются наиболее практичной и доступной лекарственной формой для пациентов и поставщиков медицинских услуг, таких как.

Ожидается, что категория «Другие», включающая таблетки пролонгированного действия и таблетки для рассасывания, будет расти самыми быстрыми темпами в течение прогнозируемого периода. Эти новые лекарственные формы разрабатываются для повышения приверженности пациентов, особенно пожилых пациентов и пациентов с трудностями глотания. Формы с пролонгированным высвобождением обеспечивают более длительный эффект, снижая нагрузку на организм и улучшая приверженность к лечению. Фармацевтические компании инвестируют в подобные инновации, чтобы дифференцировать свою продукцию на переполненном рынке дженериков. По мере того, как персонализация лечения становится приоритетной задачей, ожидается, что эти новые лекарственные формы будут набирать популярность, особенно на рынках, где приоритет отдается пациентоориентированному подходу.

- По способу введения

На основе пути введения рынок непептидных антагонистов рецепторов ангиотензина II сегментируется на пероральные и прочие. Пероральный прием занимал основную долю в 2024 году, поскольку почти все БРА разработаны для приема внутрь один раз в сутки, что делает их удобными и экономически эффективными. Этот способ доставки обеспечивает строгое соблюдение пациентами предписаний и является стандартной практикой во всех глобальных протоколах лечения. Широкое производство пероральных форм поддерживает надежную цепочку поставок и низкие производственные затраты, что усиливает его доминирование. Пероральные БРА особенно важны для длительной терапии хронических состояний, таких как гипертония и сердечная недостаточность. Простота интеграции в комбинации с фиксированными дозами дополнительно подтверждает центральную роль пероральных форм в терапии. Учитывая эти факторы, ожидается, что пероральный прием останется ведущим сегментом в течение всего прогнозируемого периода.

Несмотря на небольшую долю, ожидается, что сегмент «Другие» будет расти быстрее в прогнозируемый период, поскольку исследуются новые методы введения, такие как парентеральные и трансдермальные БРА, для конкретных случаев применения. Например, внутривенные формы могут быть полезны в отделениях неотложной помощи или в условиях стационаров при гипертонических кризах. Трансдермальные подходы изучаются для повышения приверженности пациентов с усталостью от приема лекарств или множественными сопутствующими заболеваниями. Хотя такие инновации пока находятся на ранней стадии разработки, они могут занять нишевые ниши и создать дополнительные рыночные возможности. По мере развития НИОКР этот сегмент может получить более широкое распространение в долгосрочной перспективе.

- По каналу распространения

На основе канала сбыта рынок непептидных препаратов антагонистов рецепторов ангиотензина II сегментируется на больничную аптеку, розничную аптеку и интернет-аптеку. Розничные аптеки занимали наибольшую долю выручки в 2024 году, что обусловлено хроническим характером гипертонии, требующим постоянного пополнения рецепта и взаимодействия пациента с местными фармацевтами. Широкая доступность дженериков через розничные точки, в сочетании с рекомендациями фармацевта, поддерживает приверженность и доверие к терапии БРА. В развивающихся регионах розничные аптеки остаются основной точкой доступа к сердечно-сосудистым препаратам. Удобство личных консультаций и возможность получить несколько лекарств за один визит еще больше укрепляют доминирование розничной торговли. Поскольку БРА назначаются всем возрастным группам, розничная дистрибуция продолжает играть решающую роль в обеспечении широкой доступности.

Прогнозируется, что интернет-аптеки будут расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено растущей цифровизацией здравоохранения и предпочтением пациентов доставки лекарств на дом. После пандемии потребители всё чаще переходят на интернет-аптеки из-за удобства, доступности и возможности приобрести дженерики БРА со скидкой. Регуляторное признание интернет-аптек в таких регионах, как Индия, Китай и некоторые регионы Европы, ускоряет эту тенденцию. Молодое и технически подкованное население особенно склонно к использованию цифровых медицинских платформ, что дополнительно стимулирует рост. По мере развития телемедицины интеграция с интернет-аптеками сделает этот канал ещё более важным для лечения хронических заболеваний.

Региональный анализ рынка непептидных препаратов-антагонистов рецепторов ангиотензина II

- Северная Америка доминировала на рынке непептидных антагонистов рецепторов ангиотензина II с наибольшей долей выручки в 38,5% в 2024 году, что характеризуется высокой распространенностью заболеваний, развитой инфраструктурой здравоохранения и сильным присутствием ведущих фармацевтических производителей.

- Врачи в регионе часто следуют рекомендациям по применению БРА при гипертонии, сердечной недостаточности и защите почек, в то время как широкая доступность дженериков и сильное страховое покрытие повышают доступность и долгосрочную приверженность пациентов.

- Это доминирование дополнительно подкрепляется активными клиническими исследованиями, большой базой диагностированных пациентов благодаря широкому скринингу, а также наличием крупных фармацевтических производителей и надежных каналов сбыта, что делает Северную Америку ведущим рынком сбыта для БРА как в амбулаторных, так и в стационарных условиях.

Обзор рынка непептидных препаратов-антагонистов рецепторов ангиотензина II в США

Рынок непептидных антагонистов рецепторов ангиотензина II в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%, что обусловлено высокой распространенностью гипертонии и сердечно-сосудистых заболеваний, а также широким применением медикаментозной терапии, проводимой в соответствии с клиническими рекомендациями. Врачи часто назначают такие БРА, как лозартан, валсартан и ирбесартан, благодаря их доказанной безопасности и переносимости по сравнению с ингибиторами АПФ. Доступность экономически эффективных дженериков в сочетании с надежной системой страхового покрытия и возмещения расходов дополнительно стимулирует их широкое внедрение. Более того, обширные клинические исследования и инновации в области комбинированных препаратов с фиксированными дозами продолжают укреплять доминирующее положение США на рынке БРА.

Обзор европейского рынка непептидных АРБ

Ожидается, что рынок непептидных антагонистов рецепторов ангиотензина II в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать рост числа пациентов с артериальной гипертензией и ужесточение рекомендаций по лечению сердечно-сосудистых заболеваний. Растущее предпочтение пациентами блокаторов рецепторов ангиотензина II ингибиторам АПФ, особенно благодаря меньшему количеству побочных эффектов, приводит к увеличению числа назначений. Урбанизация, старение населения и рост расходов на здравоохранение способствуют большей зависимости от хронической сердечно-сосудистой терапии. Более того, активное внедрение дженериков блокаторов рецепторов ангиотензина II на европейских рынках расширяет доступ пациентов к этим препаратам, а исследования в области комбинированной терапии, как ожидается, улучшат результаты лечения и рост рынка.

Обзор рынка непептидных ARB в Великобритании

Ожидается, что рынок непептидных антагонистов рецепторов ангиотензина II в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости гипертонией и сердечно-сосудистыми осложнениями, связанными со старением и изменением образа жизни. Врачи по-прежнему отдают предпочтение БРА как основной терапии благодаря их высокой эффективности и лучшей переносимости по сравнению с ингибиторами АПФ. Инициативы Национальной службы здравоохранения (NHS), направленные на лечение гипертонии и снижение сердечно-сосудистого риска, также способствуют их широкому внедрению. Кроме того, развитая инфраструктура розничной торговли и интернет-аптек в Великобритании обеспечивает доступность БРА для пациентов, что способствует росту рынка.

Обзор рынка непептидных АРБ в Германии

Ожидается, что рынок непептидных антагонистов рецепторов ангиотензина II в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая система здравоохранения страны и акцент на высококачественную помощь при сердечно-сосудистых заболеваниях. Немецкие врачи придают большое значение эффективной, основанной на фактических данных терапии гипертонии, что способствовало внедрению БРА. Рынок также выигрывает от широкого проникновения дженериков и четко структурированной системы возмещения расходов, обеспечивающей доступность препаратов. Расширение научно-исследовательского сотрудничества в области сердечно-сосудистой терапии, а также растущий спрос на устойчивые и удобные для пациентов решения по доставке лекарств, дополнительно стимулируют рынок БРА в Германии.

Обзор рынка непептидных БРА в Азиатско-Тихоокеанском регионе

Рынок непептидных антагонистов рецепторов ангиотензина II в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 23% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом урбанизации, старением населения и ростом бремени гипертонии в Китае, Индии и Японии. Государственные инициативы по улучшению скрининга и лечения сердечно-сосудистых заболеваний расширяют доступ пациентов к БРА. Растущая фармацевтическая производственная база в регионе также снижает затраты и повышает доступность дженериков, способствуя их более широкому внедрению. Благодаря повышенному акценту на профилактическую медицину и лечение хронических заболеваний, БРА набирают популярность в качестве передового терапевтического варианта в Азиатско-Тихоокеанском регионе.

Обзор рынка непептидных ARB в Японии

Рынок непептидных антагонистов рецепторов ангиотензина II в Японии набирает обороты благодаря развитой медицинской инфраструктуре страны, высокой осведомлённости о заболевании и сильному предпочтению к инновационным решениям для лечения сердечно-сосудистых заболеваний. Японские врачи часто назначают БРА благодаря их доказанной эффективности и переносимости, особенно у пожилых пациентов. Особенно распространена интеграция БРА в комбинированную терапию с блокаторами кальциевых каналов, что способствует повышению приверженности пациентов лечению. Кроме того, быстрое старение населения Японии обуславливает растущий спрос на долгосрочную сердечно-сосудистую терапию, позиционируя БРА как важнейший компонент национальных стратегий здравоохранения.

Обзор рынка непептидных ARB в Индии

Рынок непептидных антагонистов рецепторов ангиотензина II в Индии в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали рост распространенности гипертонии, быстрая урбанизация и рост численности населения среднего класса в стране. Расширение доступности недорогих дженериков делает БРА более доступными, особенно через широко распространенные розничные и интернет-аптеки. Государственные программы повышения осведомленности и скрининга сердечно-сосудистых заболеваний расширяют круг пациентов, нуждающихся в долгосрочной терапии. Отечественные фармацевтические производители также активно производят дженерики БРА, укрепляя позиции Индии как ключевого рынка и экспортного центра экономически эффективных сердечно-сосудистых препаратов.

Доля рынка непептидных препаратов антагонистов рецепторов ангиотензина II

Индустрия непептидных препаратов-антагонистов рецепторов ангиотензина II в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Новартис АГ (Швейцария)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- АстраЗенека (Великобритания)

- Санофи (Франция)

- Merck & Co., Inc. (США)

- Pfizer Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Viatris Inc. (США)

- Sandoz Group AG (Швейцария)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Cipla Limited (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Lupin Limited (Индия)

- Zydus Lifesciences Limited (Индия)

- Гленмарк Фармасьютикалс Лтд. (Индия)

- Torrent Pharmaceuticals Ltd. (Индия)

- Daiichi Sankyo Company, Limited (Япония)

Каковы последние тенденции на мировом рынке непептидных антагонистов рецепторов ангиотензина II?

- В апреле 2025 года компании CSL Vifor и Travere Therapeutics объявили о преобразовании условного одобрения спарсентана в стандартное разрешение на продажу препарата в ЕС для лечения иммунодефицита человека (ИГАН) на основании данных исследования PROTECT фазы III, что стало важным этапом в регулировании и позволило начать полную коммерциализацию препарата в государствах-членах ЕС, а также в Исландии, Лихтенштейне и Норвегии.

- В марте 2025 года компания SCIENTURE получила одобрение FDA США на препарат Arbli (пероральная суспензия лозартана калия, SCN-102), первую готовую к применению жидкую форму лозартана, показанную для лечения гипертонии, снижения риска инсульта (с гипертрофией левого желудочка) и диабетической нефропатии. Коммерческий запуск препарата запланирован на третий квартал 2025 года.

- В сентябре 2024 года компания Travere Therapeutics (через партнера Ligand Pharmaceuticals) получила полное одобрение FDA США на препарат FILSPARI (спарсентан) для замедления снижения функции почек у взрослых с первичной IgA-нефропатией (IgAN), что ознаменовало переход от ускоренного к традиционному одобрению.

- В январе 2024 года компания Travere Therapeutics заключила с Renalys Pharma эксклюзивное лицензионное соглашение на разработку и коммерциализацию спарсентана (двойного антагониста рецепторов эндотелина и ангиотензина II) в Японии, Южной Корее, Тайване и ряде стран Юго-Восточной Азии. Ожидается, что Renalys начнет регистрационные клинические исследования во втором квартале 2024 года для поддержки возможного одобрения спарсентана регулирующими органами Японии.

- В феврале 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало ускоренное одобрение препарату ФИЛСПАРИ (спарсентан), двойному антагонисту рецепторов эндотелина и ангиотензина II, предназначенному для снижения протеинурии у взрослых с первичной IgA-нефропатией (IgAN). Это стало значительным терапевтическим достижением, выходящим за рамки традиционных БРА и направленным на модуляцию заболевания почек.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.