Global Ocular Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.55 Billion

USD

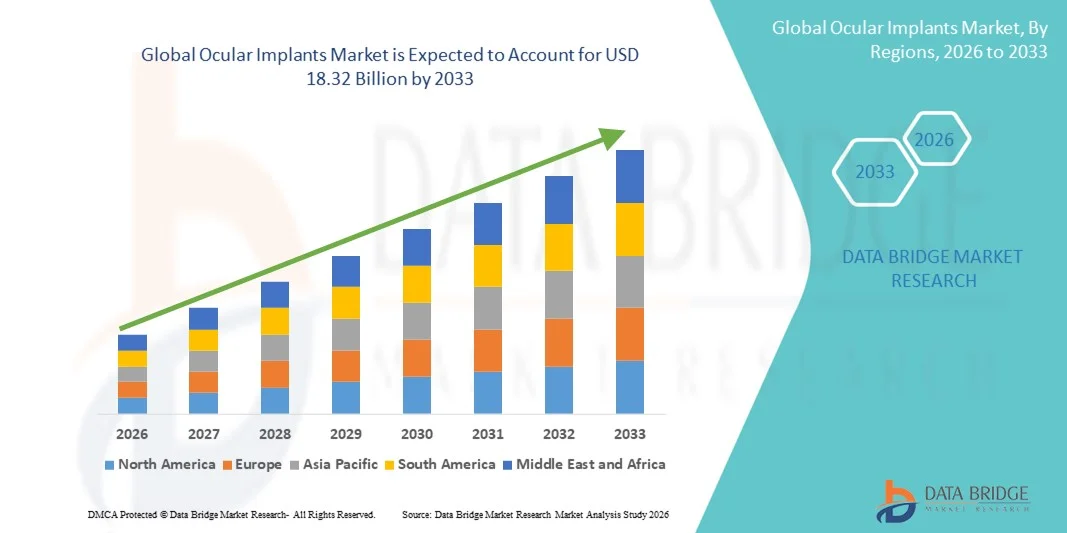

18.32 Billion

2025

2033

USD

11.55 Billion

USD

18.32 Billion

2025

2033

| 2026 –2033 | |

| USD 11.55 Billion | |

| USD 18.32 Billion | |

| % | |

|

Глобальный рынок глазных имплантатов: сегментация по типу (интраокулярные линзы, глазные протезы, имплантаты для лечения глаукомы, роговичные имплантаты, орбитальные имплантаты и другие), применению (хирургия глаукомы, окупластика, доставка лекарств, возрастная макулярная дегенерация, эстетические цели и другие), материалу (неинтегрированные и интегрированные имплантаты), конечным пользователям (офтальмологические клиники, институты офтальмологии, амбулаторные хирургические центры, специализированные клиники, больницы и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка глазных имплантатов

- Объем мирового рынка глазных имплантатов в 2025 году оценивался в 11,55 млрд долларов США и, как ожидается, достигнет 18,32 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,94% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен увеличением распространенности офтальмологических заболеваний, ростом численности пожилого населения и постоянным совершенствованием имплантационных материалов и хирургических методов, способствующих улучшению результатов лечения.

- Кроме того, растущий спрос на малоинвазивные операции на глазах, более широкое внедрение высококачественных интраокулярных линз и расширение доступа к офтальмологической помощи делают глазные имплантаты важным решением в современном лечении глазных заболеваний. Эти факторы в совокупности значительно ускоряют рост мирового рынка глазных имплантатов.

Анализ рынка глазных имплантатов

- Офтальмологические имплантаты, включая внутриглазные линзы, имплантаты для лечения глаукомы и орбитальные имплантаты, становятся все более важными компонентами современной офтальмологической помощи как в больницах, так и в специализированных глазных клиниках, благодаря их роли в восстановлении зрения, лечении заболеваний и улучшении качества жизни пациентов.

- Растущий спрос на глазные имплантаты обусловлен прежде всего увеличением распространенности катаракты, глаукомы и заболеваний сетчатки , а также старением населения и повышением осведомленности о современных методах лечения офтальмологических заболеваний.

- Северная Америка доминировала на рынке глазных имплантатов, занимая наибольшую долю выручки в 38,6% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение высококачественных офтальмологических устройств и сильное присутствие ведущих производителей имплантатов. При этом на США приходилась большая часть регионального спроса благодаря большому объему хирургических операций и благоприятным системам возмещения затрат.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке глазных имплантатов в течение прогнозируемого периода благодаря расширению доступа к услугам по уходу за глазами, росту медицинского туризма, увеличению объемов операций по удалению катаракты и росту инвестиций в инфраструктуру офтальмологического здравоохранения.

- Сегмент внутриглазных линз доминировал на рынке глазных имплантатов, занимая 64,8% рынка в 2025 году. Это обусловлено высокой частотой операций по удалению катаракты в мире , постоянным совершенствованием материалов для линз, торических и мультифокальных конструкций, а также внедрением линз премиум-класса.

Обзор отчета и сегментация рынка глазных имплантатов

|

Атрибуты |

Ключевые аспекты рынка глазных имплантатов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка глазных имплантатов

Растущее внедрение высококачественных и передовых имплантационных технологий.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке глазных имплантатов является растущее внедрение высококачественных и технологически совершенных имплантатов, в частности мультифокальных, торических и интраокулярных линз с расширенной глубиной резкости, направленных на улучшение результатов зрения после операции.

- Например, трифокальная интраокулярная линза AcrySof IQ PanOptix от компании Alcon получила широкое распространение во всем мире благодаря своей способности улучшать зрение вблизи, на среднем и дальнем расстоянии, снижая зависимость от очков после операции по удалению катаракты.

- Постоянное совершенствование биоматериалов и конструкции имплантатов обеспечивает лучшую биосовместимость, долговечность и оптические характеристики, что приводит к снижению частоты осложнений и повышению удовлетворенности пациентов офтальмологическими процедурами.

- Растущая популярность малоинвазивных офтальмологических операций еще больше стимулирует спрос на глазные имплантаты нового поколения, которые проще в имплантации и совместимы с передовыми хирургическими методиками.

- Интеграция инструментов цифровой диагностики и планирования хирургических вмешательств с выбором глазных имплантатов способствует более персонализированным подходам к лечению, позволяя хирургам оптимизировать выбор имплантата с учетом индивидуальных анатомических особенностей пациента и образа жизни.

- Этот переход к высокоэффективным, ориентированным на пациента глазным имплантатам меняет клинические ожидания и побуждает производителей сосредоточиться на инновационных продуктовых портфелях на мировых рынках.

- Растущее сотрудничество между производителями имплантатов и офтальмологическими клиниками ускоряет проведение клинических испытаний и проверку эффективности передовых технологий офтальмологических имплантатов в реальных условиях.

Динамика рынка глазных имплантатов

Водитель

Растущее бремя офтальмологических заболеваний и старение населения

- Растущая распространенность катаракты, глаукомы и других заболеваний, ухудшающих зрение, в сочетании с быстрым старением населения является основным фактором, стимулирующим спрос на глазные имплантаты.

- Например, согласно глобальным оценкам состояния здоровья глаз, катаракта остается ведущей причиной слепоты во всем мире, что напрямую обуславливает высокий и устойчивый объем операций по имплантации внутриглазных линз.

- Усовершенствование методов офтальмологической хирургии и улучшение доступа к услугам по уходу за глазами позволяют повысить показатели успешности хирургических вмешательств, побуждая пациентов выбирать коррекцию зрения с помощью имплантатов.

- Повышение осведомленности о ранней диагностике и своевременном лечении заболеваний глаз способствует дальнейшему распространению глазных имплантатов как в развитых, так и в развивающихся странах здравоохранения.

- Кроме того, благоприятная политика возмещения расходов и государственные инициативы по поддержке офтальмологической помощи в ряде стран способствуют устойчивому росту рынка глазных имплантатов.

- Увеличение инвестиций в офтальмологическую инфраструктуру и расширение сети специализированных глазных больниц способствуют росту количества процедур как в государственных, так и в частных медицинских учреждениях.

- Растущий медицинский туризм для проведения офтальмологических операций, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, еще больше ускоряет глобальный спрос на экономически эффективные решения в области офтальмологической имплантации.

Сдержанность/Вызов

Высокая стоимость современных имплантатов и строгие нормативные требования.

- Высокая стоимость высококачественных глазных имплантатов и сложных хирургических процедур представляет собой серьезную проблему для расширения рынка, особенно в чувствительных к ценам и развивающихся регионах.

- Например, стоимость премиальных мультифокальных и торических интраокулярных линз часто не полностью компенсируется, что ограничивает их использование среди пациентов, заботящихся о стоимости лечения, несмотря на клинические преимущества.

- Жесткие процедуры получения разрешений от регулирующих органов для имплантируемых офтальмологических устройств увеличивают сроки разработки и затраты на соблюдение нормативных требований для производителей, что потенциально может задержать запуск продукции на рынок.

- Опасения, связанные с послеоперационными осложнениями, такими как смещение имплантата или инфекция, также могут вызывать сомнения у пациентов, рассматривающих возможность лечения с использованием имплантатов.

- Решение этих проблем за счет экономически эффективной разработки продукции, упрощения нормативных процедур и повышения квалификации хирургов будет иметь решающее значение для обеспечения долгосрочного роста мирового рынка офтальмологических имплантатов.

- Ограниченная доступность квалифицированных офтальмохирургов в регионах с низким уровнем дохода ограничивает доступ к процедурам с использованием имплантатов, замедляя проникновение на рынок.

- Различия в политике возмещения расходов в разных странах создают неопределенность для производителей и медицинских учреждений, влияя на темпы внедрения передовых технологий офтальмологических имплантатов.

Обзор рынка глазных имплантатов

Рынок сегментирован по типу, применению, материалу и конечному пользователю.

- По типу

В зависимости от типа, мировой рынок глазных имплантатов сегментируется на интраокулярные линзы, глазные протезы, имплантаты для лечения глаукомы, роговичные имплантаты, орбитальные имплантаты и другие. Сегмент интраокулярных линз (ИОЛ) доминировал на рынке, занимая наибольшую долю выручки в 64,8% в 2025 году, что обусловлено стабильно высоким числом операций по удалению катаракты, проводимых во всем мире. Катаракта остается одной из ведущих причин ухудшения зрения, особенно среди пожилого населения, что обеспечивает устойчивый спрос на имплантацию ИОЛ. Технологические достижения, такие как торические, мультифокальные и линзы с расширенной глубиной резкости, еще больше укрепили доминирование этого сегмента. Растущее предпочтение пациентов к линзам премиум-класса, которые снижают зависимость от очков, также способствует росту выручки. Расширение программ хирургии катаракты в развивающихся странах улучшает доступность и объемы процедур. Кроме того, высокая клиническая осведомленность и данные о долгосрочной безопасности способствуют широкому внедрению интраокулярных линз.

Ожидается, что сегмент имплантатов для лечения глаукомы продемонстрирует самый быстрый рост в прогнозируемый период благодаря растущей распространенности глаукомы в мире и необходимости эффективного долгосрочного контроля внутриглазного давления. Увеличение применения малоинвазивной хирургии глаукомы (МИГС) значительно повышает спрос на решения на основе имплантатов. Эти имплантаты обеспечивают снижение хирургического риска и более быстрое восстановление по сравнению с традиционными операциями по лечению глаукомы. Растущая осведомленность о раннем вмешательстве при глаукоме способствует своевременному хирургическому лечению. Постоянные инновации в конструкции имплантатов улучшают клинические результаты и повышают уверенность хирургов. Расширение программ скрининга как в развитых, так и в развивающихся регионах еще больше ускоряет рост в этом сегменте.

- По заявлению

В зависимости от области применения рынок сегментирован на хирургию глаукомы, окулопластику, доставку лекарственных препаратов, возрастную макулярную дегенерацию, эстетические цели и другие. Сегмент хирургии глаукомы доминировал на рынке в 2025 году из-за хронического и прогрессирующего характера заболевания, которое часто требует хирургического вмешательства, когда медикаментозное лечение неэффективно. Рост числа диагностированных случаев, особенно среди пожилого населения, увеличивает количество операций по лечению глаукомы во всем мире. Хирургические подходы с использованием имплантатов обеспечивают устойчивое снижение внутриглазного давления, что делает их предпочтительным вариантом для запущенных случаев. Усовершенствованные хирургические методы и лучшие послеоперационные результаты способствуют дальнейшему внедрению. Больницы и специализированные клиники продолжают расширять возможности лечения глаукомы. Долгосрочные потребности в лечении заболевания обеспечивают стабильный спрос в этом сегменте.

Ожидается, что сегмент доставки лекарственных препаратов станет самым быстрорастущим направлением в прогнозируемый период, чему способствует растущий спрос на офтальмологические препараты с пролонгированным высвобождением. Эти имплантаты снижают частоту интравитреальных инъекций, улучшая соблюдение пациентами режима лечения и удобство терапии. Рост распространенности хронических заболеваний сетчатки подтверждает необходимость в решениях для доставки лекарственных препаратов длительного действия. Продолжающиеся клинические исследования расширяют спектр препаратов, доставляемых с помощью глазных имплантатов. Благоприятные клинические результаты способствуют более широкому внедрению среди офтальмологов. Увеличение числа разрешений регулирующих органов на новые имплантаты с лекарственным покрытием еще больше укрепляет перспективы роста.

- По материалу

По типу материала рынок глазных имплантатов сегментируется на неинтегрированные и интегрированные имплантаты. В 2025 году сегмент неинтегрированных имплантатов занимал наибольшую долю рынка, главным образом благодаря их обширному историческому применению и доказанной клинической надежности. Эти имплантаты широко используются в стандартных офтальмологических процедурах и, как правило, более экономичны. Более простая конструкция и производственные процессы делают их доступными как в развитых, так и в развивающихся системах здравоохранения. Хирурги хорошо знакомы с методами работы и имплантации неинтегрированных имплантатов. Широкая доступность в различных категориях имплантатов поддерживает их дальнейшее доминирование. Чувствительность к стоимости на развивающихся рынках дополнительно усиливает спрос на этот сегмент.

Ожидается, что сегмент интегрированных имплантатов будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют достижения в области биоматериалов и поверхностной инженерии. Эти имплантаты способствуют лучшей интеграции с тканями, повышая стабильность и долгосрочные результаты. Снижение риска инфекции и миграции имплантата повышает их клиническую привлекательность. Растущая популярность передовых решений в сложных офтальмологических случаях способствует их внедрению. Увеличение инвестиций в НИОКР ускоряет инновации в продуктах. Расширение использования в хирургических отделениях премиум-класса также стимулирует рост сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на специализированные офтальмологические клиники, офтальмологические институты, амбулаторные хирургические центры, специализированные клиники, больницы и другие учреждения. В 2025 году сегмент больниц доминировал на рынке глазных имплантатов благодаря большому объему сложных офтальмологических операций, проводимых в больничных условиях. Больницы предлагают развитую диагностическую и хирургическую инфраструктуру, необходимую для процедур с использованием имплантатов. Наличие многопрофильной помощи и послеоперационного ведения способствует улучшению результатов лечения пациентов. Высокий приток пациентов и количество направлений способствуют увеличению объема процедур. Благоприятная система возмещения расходов в больницах дополнительно поддерживает доминирование рынка. Преподавательская и исследовательская деятельность также способствует внедрению передовых глазных имплантатов.

Прогнозируется, что сегмент амбулаторных хирургических центров станет самым быстрорастущим сегментом конечных пользователей в течение прогнозируемого периода. Эти центры предлагают экономически эффективные хирургические решения с более коротким периодом восстановления. Растущая популярность амбулаторных офтальмологических операций приводит к перераспределению объемов процедур от больниц. Достижения в области малоинвазивных офтальмологических методов способствуют проведению безопасных операций в тот же день. Пациенты получают выгоду от сокращения времени ожидания и снижения стоимости лечения. Растущие инвестиции в специализированные амбулаторные офтальмологические центры ускоряют внедрение этих методов. Благоприятная нормативно-правовая поддержка амбулаторных операций еще больше повышает потенциал роста.

Региональный анализ рынка глазных имплантатов

- Северная Америка доминировала на рынке глазных имплантатов, занимая наибольшую долю выручки в 38,6% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение высококачественных офтальмологических устройств и сильное присутствие ведущих производителей имплантатов. При этом на США приходилась большая часть регионального спроса благодаря большому объему хирургических операций и благоприятным системам возмещения затрат.

- Пациенты и медицинские работники в регионе высоко ценят передовые технологии офтальмологических имплантатов, которые обеспечивают улучшенные результаты зрения, снижение частоты осложнений и совместимость с малоинвазивными хирургическими методами.

- Широкое распространение таких имплантатов дополнительно поддерживается высокими расходами на здравоохранение, благоприятной политикой возмещения затрат, сильным присутствием ведущих производителей офтальмологических устройств и непрерывными технологическими инновациями, что позиционирует глазные имплантаты как предпочтительное решение в больницах и специализированных офтальмологических клиниках.

Анализ рынка глазных имплантатов в США

В 2025 году рынок глазных имплантатов в США занял наибольшую долю выручки в Северной Америке, чему способствовали высокая распространенность возрастных заболеваний глаз и активное внедрение передовых офтальмологических хирургических процедур. Пациенты все чаще отдают приоритет улучшению зрения с помощью высококачественных интраокулярных линз и малоинвазивных методов лечения на основе имплантатов. Наличие ведущих производителей офтальмологических устройств в сочетании с благоприятной политикой возмещения затрат способствует широкому распространению. Кроме того, непрерывные технологические инновации и большой объем процедур в больницах и специализированных офтальмологических клиниках вносят значительный вклад в расширение рынка.

Анализ европейского рынка глазных имплантатов

Прогнозируется, что европейский рынок глазных имплантатов будет стабильно расти в течение всего прогнозируемого периода, в основном за счет старения населения и увеличения числа случаев катаракты и глаукомы. Повышение осведомленности о ранней диагностике и лечении офтальмологических заболеваний способствует увеличению объемов хирургических вмешательств. Европейские системы здравоохранения делают акцент на качественном уходе и клинических результатах, что стимулирует внедрение передовых имплантационных технологий. В регионе наблюдается высокий спрос как в государственных больницах, так и в частных офтальмологических клиниках, при этом глазные имплантаты все чаще используются как в рутинных, так и в сложных офтальмологических процедурах.

Анализ рынка глазных имплантатов в Великобритании

Ожидается, что рынок глазных имплантатов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение объемов операций по удалению катаракты и совершенствование протоколов офтальмологического лечения. Рост рынка также обусловлен растущим предпочтением пациентов к премиальным интраокулярным линзам, улучшающим зрение после операции. Кроме того, хорошо развитая государственная система здравоохранения Великобритании в сочетании с расширением частных офтальмологических услуг облегчает доступ к процедурам с использованием имплантатов. Ожидается, что постоянные инвестиции в офтальмологическую инфраструктуру будут и дальше стимулировать спрос на рынке.

Анализ рынка глазных имплантатов в Германии

Ожидается, что рынок глазных имплантатов в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения и широкое внедрение передовых медицинских технологий. Ориентация страны на прецизионную медицину и высокие клинические стандарты способствуют использованию инновационных решений в области глазных имплантатов. Рост также поддерживается растущим спросом на малоинвазивные операции на глазах и имплантаты премиум-класса. Старение населения Германии и высокая осведомленность о здоровье глаз дополнительно стимулируют объемы процедур в больницах и специализированных офтальмологических центрах.

Анализ рынка глазных имплантатов в Азиатско-Тихоокеанском регионе

Рынок глазных имплантатов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют большое количество пациентов, растущая распространенность нарушений зрения и улучшение доступа к офтальмологической помощи. Быстрая урбанизация и растущие расходы на здравоохранение в таких странах, как Китай, Индия и Япония, поддерживают расширение рынка. Государственные программы по оказанию офтальмологической помощи и растущий медицинский туризм еще больше ускоряют внедрение имплантатов. Кроме того, расширение местных производственных мощностей повышает доступность и ценовую доступность глазных имплантатов в регионе.

Анализ рынка глазных имплантатов в Японии

Рынок глазных имплантатов в Японии набирает обороты благодаря быстро стареющему населению страны и высокому спросу на передовые решения для коррекции зрения. В Японии большое внимание уделяется клинической точности и безопасности пациентов, что стимулирует внедрение высококачественных внутриглазных и противоглаукомных имплантатов. Растущее использование малоинвазивных хирургических методов способствует росту числа процедур. Интеграция передовых диагностических методов с имплантационным лечением еще больше улучшает клинические результаты и способствует развитию рынка.

Анализ рынка глазных имплантатов в Индии

В 2025 году индийский рынок глазных имплантатов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется высокой распространенностью катаракты, ростом численности среднего класса и повышением осведомленности о здоровье глаз. Индия проводит один из самых больших объемов операций по удалению катаракты в мире, что обуславливает высокий спрос на интраокулярные линзы. Государственная поддержка инициатив в области офтальмологии и растущее число частных офтальмологических клиник улучшают доступ к лечению с помощью имплантатов. Наличие экономически эффективных отечественных производителей дополнительно способствует широкому внедрению имплантатов в городских и полугородских регионах.

Доля рынка глазных имплантатов

В отрасли глазных имплантатов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- STAAR SURGICAL. Все права защищены (США).

- HOYA Medical (Япония)

- SAV IOL SA (Швейцария)

- FCI Ophthalmics (США)

- Alcon Vision LLC (США)

- Johnson & Johnson Services, Inc. (США)

- Очевидно, это Офтек (Нидерланды).

- Lenstec, Inc. (США)

- Корпорация Glaukos (США)

- Carl Zeiss Meditec AG (Германия)

- Корпорация Bausch + Lomb (Канада)

- Rayner Intraocular Lenses Limited (Великобритания)

- PhysIOL SA (Бельгия)

- Morcher GmbH (Германия)

- SIFI SpA (Италия)

- Ophtec BV (Нидерланды)

- HumanOptics Holding AG (Германия)

- OSD Medical GmbH (Германия)

- Компания Second Sight Medical Products Inc. (США)

- Ауролаб Лтд. (Индия)

Какие последние тенденции наблюдаются на мировом рынке глазных имплантатов?

- В мае 2025 года FDA расширило показания к применению препарата Susvimo, одобрив его для лечения диабетической ретинопатии. Таким образом, это стала первая и единственная система непрерывной доставки препарата в глаз с интервалом до девяти месяцев для сохранения зрения у пациентов с диабетической ретинопатией, что расширило возможности ее клинического применения.

- В апреле 2025 года компания Alcon представила в США свою трифокальную интраокулярную линзу (ИОЛ) Clareon PanOptix Pro — премиальную ИОЛ для коррекции пресбиопии, разработанную для улучшения зрения вблизи, на среднем и дальнем расстоянии после операции по удалению катаракты. Она повышает качество зрения пациентов благодаря предварительно установленной системе доставки.

- В апреле 2025 года компания SpyGlass Pharma объявила об успешных результатах первых клинических испытаний на людях своей инновационной интраокулярной линзы (ИОЛ), которая также обеспечивает длительную терапию, снижающую риск развития глаукомы после операции по удалению катаракты. У всех 23 пациентов, прошедших лечение, наблюдалось значительное снижение внутриглазного давления, и они не использовали местные лекарственные препараты в течение 18 месяцев. Это стало важным шагом на пути к созданию комбинированного решения для коррекции зрения и имплантации линзы при глаукоме, которое может изменить стандартную хирургическую практику.

- В феврале 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило Susvimo® (ранибизумаб) — многоразовый глазной имплантат, обеспечивающий непрерывное медикаментозное лечение диабетического макулярного отека, что значительно снижает нагрузку на пациентов по сравнению с обычными интравитреальными инъекциями. Это одобрение расширяет применение Susvimo за пределы лечения ВМД и знаменует собой значительный прогресс в области глазных имплантатов с длительным высвобождением лекарственного препарата.

- В июне 2024 года компания ANI Pharmaceuticals завершила приобретение Alimera Sciences, Inc., компании, специализирующейся на офтальмологической продукции, включая имплантаты и лекарственные препараты. Эта консолидация укрепляет позиции ANI в сегменте глазных имплантатов и здоровья зрения за счет добавления в портфель уже представленных на рынке препаратов, используемых для лечения заболеваний сетчатки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.