Global Optical Biometry Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

351.01 Billion

USD

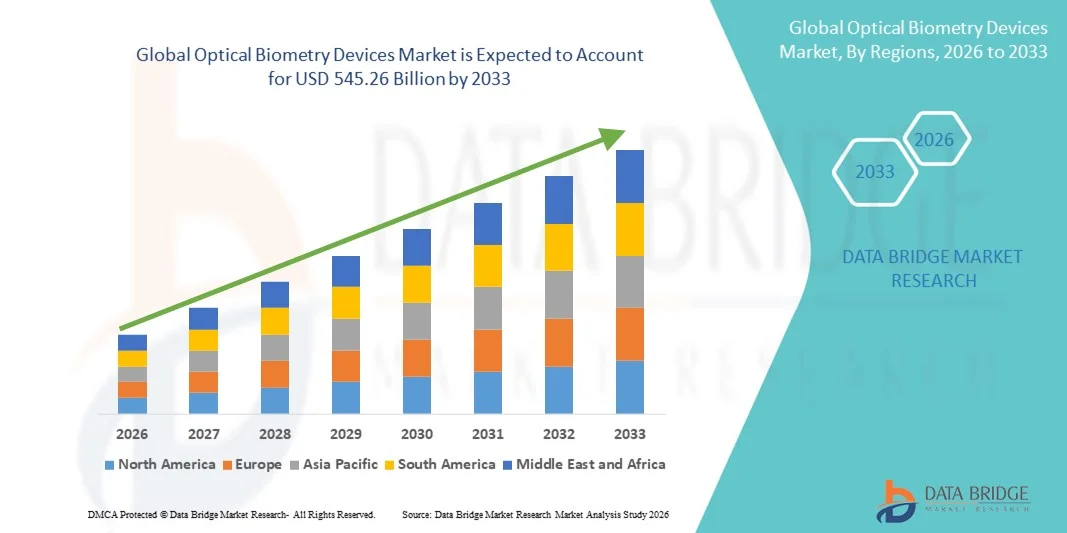

545.26 Billion

2025

2033

USD

351.01 Billion

USD

545.26 Billion

2025

2033

| 2026 –2033 | |

| USD 351.01 Billion | |

| USD 545.26 Billion | |

| % | |

|

Сегментация мирового рынка устройств оптической биометрии по типу (оптическая когерентная томография с разверткой источника, оптическая низкокогерентная рефлектометрия и интерферометрия частичной когерентности), типу продукта (контактный и бесконтактный), применению (установка интраокулярных линз и расчет оптической силы интраокулярных линз), конечным пользователям (больницы, офтальмологические клиники, амбулаторные хирургические центры и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка устройств оптической биометрии

- Объем мирового рынка оптических биометрических устройств в 2025 году оценивался в 351,01 млрд долларов США и, как ожидается, достигнет 545,26 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,66% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых офтальмологических диагностических технологий и непрерывным технологическим прогрессом в области оптических биометрических устройств, что приводит к повышению точности и эффективности измерений параметров глаза в больницах и офтальмологических клиниках.

- Кроме того, растущий спрос на точную предоперационную оценку перед операциями по удалению катаракты и коррекции зрения, а также растущая распространенность возрастных заболеваний глаз и близорукости, превращают устройства оптической биометрии в незаменимые инструменты в современной офтальмологии. Эти факторы в совокупности ускоряют внедрение решений на основе оптической биометрии, что значительно стимулирует общий рост рынка.

Анализ рынка устройств оптической биометрии

- Устройства оптической биометрии, обеспечивающие бесконтактные и высокоточные измерения параметров глаза, становятся все более важными компонентами современной офтальмологической диагностики в больницах, глазных клиниках и амбулаторных хирургических центрах благодаря своей превосходной точности, скорости и повышенному комфорту для пациента по сравнению с методами, основанными на ультразвуковом исследовании.

- Растущий спрос на устройства оптической биометрии обусловлен прежде всего увеличением числа операций по удалению катаракты и коррекции зрения, ростом распространенности возрастных заболеваний глаз, а также непрерывным технологическим прогрессом, таким как ОКТ с разверткой источника и измерительные платформы с поддержкой искусственного интеллекта.

- Северная Америка доминировала на рынке устройств оптической биометрии, занимая наибольшую долю выручки — приблизительно 41,3% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение передовых офтальмологических технологий, надежная система возмещения затрат и присутствие ведущих производителей устройств, при этом на США приходилась значительная часть регионального спроса.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке оптических биометрических устройств в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 19,8%. Это обусловлено быстрым старением населения, увеличением объемов операций по удалению катаракты, расширением доступа к офтальмологическим услугам и ростом инвестиций в инфраструктуру здравоохранения в развивающихся странах.

- В 2025 году сегмент бесконтактных устройств занимал наибольшую долю рынка по выручке, составляющую 58,7%, благодаря превосходному комфорту для пациентов и сниженному риску инфекций.

Обзор отчета и сегментация рынка устройств оптической биометрии

|

Атрибуты |

Ключевые аспекты рынка оптических биометрических устройств. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств оптической биометрии

Растущее внедрение передовых оптических диагностических технологий.

- Значительной и быстро развивающейся тенденцией на мировом рынке устройств оптической биометрии является растущее внедрение передовых бесконтактных оптических измерительных технологий для точной диагностики заболеваний глаз. Эти устройства позволяют точно измерять осевую длину, кривизну роговицы, глубину передней камеры и толщину хрусталика, что имеет решающее значение для планирования операций по удалению катаракты и рефракционных процедур.

- Например, современные системы оптической биометрии все чаще заменяют традиционные методы, основанные на ультразвуковом исследовании, благодаря более высокой точности, большей скорости измерений и повышенному комфорту для пациента. Их неинвазивный характер минимизирует время обследования и повышает эффективность клинического процесса.

- Устройства оптической биометрии способствуют улучшению результатов хирургических вмешательств, позволяя более точно рассчитывать оптическую силу интраокулярной линзы (ИОЛ) и уменьшать послеоперационные рефракционные ошибки. Это привело к растущему внедрению таких устройств в офтальмологических клиниках, амбулаторных хирургических центрах и больницах по всему миру.

- Интеграция устройств оптической биометрии в комплексные офтальмологические диагностические платформы позволяет врачам оптимизировать предоперационные обследования и повысить согласованность диагностики. Такой централизованный подход улучшает процесс принятия клинических решений и способствует увеличению количества проводимых процедур.

- Тенденция к точной, удобной для пациентов и технологически совершенной офтальмологической диагностике меняет представления об оказании офтальмологической помощи. В результате производители сосредотачиваются на повышении точности измерений, надежности устройств и простоте использования.

- Спрос на устройства оптической биометрии продолжает расти как на развитых, так и на развивающихся рынках здравоохранения, чему способствуют увеличение объемов хирургических операций и растущий акцент на высококачественную офтальмологическую помощь.

Динамика рынка устройств оптической биометрии

Водитель

Рост распространенности катаракты и увеличение спроса на рефракционные операции.

- Растущая распространенность катаракты и нарушений рефракции, особенно среди стареющего населения планеты, является основным фактором, стимулирующим спрос на устройства оптической биометрии. Точные измерения параметров глаза необходимы для успешного проведения операций по удалению катаракты и коррекции рефракции, что делает оптическую биометрию важнейшим диагностическим инструментом.

- Например, растущее число операций по удалению катаракты, проводимых ежегодно во всем мире, побуждает медицинских работников внедрять передовые устройства оптической биометрии для повышения точности хирургических вмешательств и улучшения результатов лечения пациентов.

- Растущая осведомленность о процедурах коррекции зрения и усовершенствование хирургических методов еще больше ускоряют внедрение устройств оптической биометрии в офтальмологической практике.

- Кроме того, расширение доступа к услугам по уходу за глазами, увеличение расходов на здравоохранение и рост числа специализированных офтальмологических больниц и клиник способствуют расширению рынка.

- Потребность в ускорении диагностики, повышении эффективности рабочих процессов и улучшении качества обслуживания пациентов продолжает стимулировать внедрение устройств оптической биометрии как в государственных, так и в частных медицинских учреждениях.

Сдержанность/Вызов

Высокая стоимость оборудования и ограниченная доступность в развивающихся регионах

- Высокая стоимость современных устройств оптической биометрии остается существенным сдерживающим фактором, особенно для небольших клиник и медицинских учреждений с ограниченными капитальными бюджетами.

- Например, для приобретения высококачественных систем оптической биометрии требуются значительные первоначальные инвестиции, что может препятствовать их внедрению в независимых офтальмологических клиниках в регионах с низким и средним уровнем дохода.

- Кроме того, необходимость в квалифицированных офтальмологических техниках для работы с прибором и интерпретации его результатов может ограничивать его использование. Например, учреждения, не имеющие обученного персонала, могут продолжать полагаться на традиционные методы ультразвуковой биометрии, несмотря на их меньшую точность.

- Постоянные расходы, связанные с обслуживанием устройств, калибровкой и обновлением программного обеспечения, могут еще больше ограничить их внедрение, особенно в тех случаях, когда политика возмещения расходов на расширенную диагностику ограничена.

- Преодоление этих проблем за счет экономически эффективной разработки устройств, программ обучения и усовершенствованных механизмов финансирования здравоохранения будет иметь решающее значение для устойчивого роста рынка оптических биометрических устройств.

Обзор рынка устройств оптической биометрии

Рынок сегментирован по типу, продукту, применению и конечному пользователю.

- По типу

В зависимости от типа, глобальный рынок оптических биометрических устройств сегментируется на оптическую когерентную томографию с разверткой источника, оптическую низкокогерентную рефлектометрию и интерферометрию с частичной когерентностью. Сегмент оптической когерентной томографии с разверткой источника занимал наибольшую долю рынка (46,3%) в 2025 году благодаря превосходной глубине изображения и высокой точности измерений. Эта технология обеспечивает более быстрое получение данных и улучшенную визуализацию структур глаза. Офтальмологи предпочитают системы с разверткой источника из-за улучшенной производительности при лечении плотных катаракт. Возможность точных измерений осевой длины способствует точным расчетам внутриглазных линз. Растущее внедрение в передовые офтальмологические практики укрепляет доминирующее положение. Непрерывные технологические достижения еще больше повышают клиническую надежность. Высокая совместимость с современными диагностическими рабочими процессами способствует интеграции. Растущий спрос на высококачественные решения для хирургии катаракты стимулирует внедрение. Больницы и специализированные клиники все чаще инвестируют в устройства с разверткой источника. Более высокая степень возмещения затрат также способствует лидерству на рынке. В результате, оптическая когерентная томография с разверткой источника света остается доминирующим сегментом.

Ожидается, что сегмент оптической низкокогерентной рефлектометрии продемонстрирует самый быстрый темп роста со среднегодовым темпом 21,6% в период с 2026 по 2033 год, чему способствуют ее экономичность и надежная точность измерений. Эта технология широко используется в офтальмологических клиниках среднего уровня. Простота использования и короткий период обучения способствуют ее внедрению. Рост объемов операций по удалению катаракты увеличивает спрос. Улучшенная портативность устройств еще больше ускоряет внедрение. Расширение офтальмологической инфраструктуры на развивающихся рынках поддерживает рост. Растущая популярность эффективных диагностических инструментов стимулирует расширение. Достижения в обработке сигналов повышают точность. Растущее внимание к ранней диагностике увеличивает использование. Снижение затрат на техническое обслуживание привлекает клиники. Увеличение инвестиций производителей поддерживает инновации. В целом, ожидается, что сегмент оптической низкокогерентной рефлектометрии будет быстро расти.

- По продукту

В зависимости от типа продукции, глобальный рынок оптических биометрических устройств сегментируется на контактные и бесконтактные. Сегмент бесконтактных устройств занимал наибольшую долю рынка, составляющую 58,7% выручки в 2025 году, благодаря превосходному комфорту для пациента и снижению риска инфекции. Бесконтактные устройства исключают контакт с роговицей, повышая безопасность и гигиену. Офтальмологи предпочитают бесконтактные системы из-за более быстрого обслуживания пациентов. Снижение тревожности пациентов также способствует их внедрению. Высокая точность биометрических измерений улучшает клинические результаты. Эти устройства широко используются в хирургических центрах с большим потоком пациентов. Растущий спрос на безболезненную диагностику укрепляет доминирующее положение. Совместимость с передовыми технологиями визуализации способствует росту. Бесконтактные системы снижают вариативность процедур. Более высокая приверженность пациентов повышает эффективность. Непрерывные инновации в продуктах поддерживают лидерство. Таким образом, бесконтактные устройства остаются доминирующим сегментом продукции.

Ожидается, что сегмент контактных линз продемонстрирует самый быстрый среднегодовой темп роста в 20,9% в период с 2026 по 2033 год, что обусловлено их доступностью и наличием на рынках, чувствительных к ценам. Контактные линзы широко используются в небольших клиниках и сельских медицинских учреждениях. Более низкие затраты на приобретение способствуют их внедрению. Улучшенная конструкция зонда повышает безопасность пациентов. Расширение офтальмологических услуг увеличивает спрос. Повышение уровня подготовки врачей способствует дальнейшему использованию. Рост распространенности катаракты стимулирует объемы обследований. Увеличение числа программ по охвату населения способствует внедрению. Производители улучшают функции стерилизации. Расширение доступа к медицинской помощи стимулирует внедрение. Контактные линзы остаются актуальными в развивающихся регионах. В целом, сегмент контактных линз готов к устойчивому быстрому росту.

- По заявлению

В зависимости от области применения, глобальный рынок устройств оптической биометрии сегментирован на имплантацию интраокулярных линз и расчет оптической силы интраокулярных линз. Сегмент расчета оптической силы интраокулярных линз занимал наибольшую долю рынка, составляющую 52,4% в 2025 году, благодаря критически важной роли точных измерений в результатах операций по удалению катаракты. Точный расчет оптической силы ИОЛ снижает послеоперационные рефракционные ошибки. Рост объемов операций по удалению катаракты во всем мире поддерживает доминирование рынка. Хирурги в значительной степени полагаются на оптическую биометрию для надежных расчетов. Технологические достижения повышают точность прогнозирования. Растущий спрос пациентов на линзы премиум-класса стимулирует потребности в тестировании. Интеграция с программным обеспечением для планирования хирургических операций способствует внедрению. Повышенное внимание к персонализированной коррекции зрения поддерживает использование. Больницы отдают приоритет устройствам, которые минимизируют повторные операции. Надежная клиническая валидация укрепляет доверие. Рост численности пожилого населения увеличивает спрос на процедуры. Поэтому расчет оптической силы ИОЛ остается доминирующим направлением применения.

Ожидается, что сегмент имплантации интраокулярных линз продемонстрирует самый быстрый темп роста со среднегодовым темпом 22,3% в период с 2026 по 2033 год, чему способствует растущее внедрение хирургических систем с визуальным контролем. Точное выравнивание линз улучшает результаты лечения. Увеличение использования торических и мультифокальных линз поддерживает спрос. Передовые инструменты планирования хирургических операций повышают точность имплантации. Рост рынка высококачественной хирургии катаракты стимулирует развитие. Хирурги ищут инструменты, которые снижают количество интраоперационных ошибок. Усовершенствованные технологии визуализации способствуют внедрению. Расширение сети амбулаторных хирургических центров увеличивает использование. Растущие ожидания пациентов ускоряют внедрение. Непрерывная интеграция рабочих процессов повышает эффективность. Технологические инновации повышают уверенность хирургов. В результате ожидается быстрый рост сегмента имплантации интраокулярных линз.

- Конечным пользователем

В зависимости от конечного пользователя, глобальный рынок оптических биометрических устройств сегментируется на больницы, офтальмологические клиники, амбулаторные хирургические центры и другие учреждения. В 2025 году на долю больниц приходилась наибольшая доля выручки рынка – 40,8%, что обусловлено большим потоком пациентов и развитой диагностической инфраструктурой. В больницах проводится большое количество операций по удалению катаракты и рефракционной хирургии. Наличие квалифицированных офтальмологов способствует внедрению. Более крупные бюджеты позволяют инвестировать в передовые биометрические системы. Интеграция с больничными информационными системами улучшает рабочий процесс. Надежная система возмещения расходов способствует использованию. Больницы выступают в качестве центров направления пациентов со сложными случаями. Рост хирургических мощностей поддерживает развитие рынка. Программы повышения квалификации способствуют внедрению. Растущая распространенность нарушений зрения стимулирует спрос. Многопрофильные медицинские учреждения обеспечивают доминирующее положение рынка. Таким образом, больницы остаются ведущим сегментом конечных пользователей.

Ожидается, что сегмент офтальмологических клиник продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 23,1% в период с 2026 по 2033 год, чему способствует быстрое расширение специализированных центров офтальмологической помощи. Клиники все чаще внедряют устройства оптической биометрии для повышения эффективности диагностики. Рост числа амбулаторных операций по удалению катаракты способствует этому росту. Снижение затрат на создание клиник стимулирует их внедрение. Растущая потребность в специализированной помощи увеличивает приток пациентов. Технологические достижения делают устройства удобными для использования в клиниках. Повышение доступности поддерживает небольшие клиники. Расширение в городских и полугородских районах увеличивает спрос. Клиники уделяют особое внимание комфорту и скорости обслуживания пациентов. Повышение осведомленности о ранней диагностике заболеваний глаз способствует росту. Значительные частные инвестиции ускоряют расширение. В результате офтальмологические клиники являются самым быстрорастущим сегментом конечных пользователей.

Региональный анализ рынка устройств оптической биометрии

- Северная Америка доминировала на рынке устройств оптической биометрии, занимая наибольшую долю выручки — приблизительно 41,3% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, широкое внедрение передовых офтальмологических диагностических технологий, надежная система возмещения затрат и присутствие ведущих производителей медицинского оборудования.

- В регионе широко распространены бесконтактные системы оптической биометрии в больницах, амбулаторных хирургических центрах и специализированных офтальмологических клиниках, что обусловлено необходимостью высокоточных предоперационных измерений для операций по удалению катаракты и коррекции зрения.

- Высокая осведомленность офтальмологов о клинических преимуществах оптической биометрии, таких как повышение точности расчета оптической силы интраокулярной линзы (ИОЛ) и снижение вариабельности результатов обследования, еще больше укрепила позиции на рынке.

Анализ рынка оптических биометрических устройств в США

Рынок оптической биометрии в США занимал наибольшую долю, составляя приблизительно 81% выручки Северной Америки в 2025 году, что было обусловлено большим объемом операций по удалению катаракты в стране, сильным присутствием специализированных офтальмологических больниц и быстрым внедрением передовых диагностических технологий. Офтальмологические клиники в США все чаще отдают приоритет оптической биометрии для предоперационного планирования благодаря ее неинвазивному характеру, высокой точности и способности улучшать послеоперационные результаты зрения. Растущая популярность премиальных и торических интраокулярных линз еще больше увеличивает спрос, поскольку эти процедуры требуют точных измерений глазного яблока. Кроме того, присутствие крупных производителей, постоянное обновление продукции и сильный акцент на клинических результатах и безопасности пациентов продолжают стимулировать рост рынка в США.

Анализ рынка оптических биометрических устройств в Европе

Ожидается, что рынок оптических биометрических устройств в Европе будет стабильно расти в течение прогнозируемого периода, чему способствуют увеличение распространенности катаракты, старение населения и растущее внедрение передовых методов офтальмологической диагностики. Европейские системы здравоохранения делают акцент на высокоточных и неинвазивных диагностических технологиях, поддерживая переход от ультразвуковой биометрии к оптической биометрии как в государственных, так и в частных медицинских учреждениях. Рост также поддерживается продолжающимися инвестициями в офтальмологические отделения, технологической модернизацией больниц и растущим использованием систем оптической биометрии в рутинных предоперационных обследованиях на катаракту в регионе.

Анализ рынка оптических биометрических устройств в Великобритании

Ожидается, что рынок оптических биометрических устройств в Великобритании будет расти значительными темпами, чему способствуют растущий спрос на операции по удалению катаракты и стремление Национальной службы здравоохранения (NHS) повысить точность хирургических вмешательств и улучшить результаты лечения пациентов. Растущее число амбулаторных операций по удалению катаракты и расширение сети частных офтальмологических клиник увеличивают спрос на быстрые, надежные и бесконтактные диагностические решения, такие как оптические биометрические устройства. Кроме того, повышение осведомленности врачей о точности рефракции и послеоперационном качестве зрения способствует внедрению передовых оптических измерительных систем по всей Великобритании.

Анализ рынка оптических биометрических устройств в Германии

Прогнозируется, что рынок оптических биометрических устройств в Германии будет расти значительными темпами, чему способствуют развитая экосистема медицинских технологий страны, акцент на точности диагностики и хорошо развитая инфраструктура здравоохранения. Немецкие офтальмологические центры одними из первых внедряют передовые диагностические инструменты, включая системы оптической биометрии, для обеспечения высоких стандартов хирургического лечения и улучшения результатов лечения пациентов. Растущее внимание к качеству медицинской помощи в сочетании с увеличением объемов операций по удалению катаракты продолжает способствовать расширению рынка в Германии.

Анализ рынка оптических биометрических устройств в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим рынком оптических биометрических устройств в течение прогнозируемого периода, демонстрируя среднегодовой темп роста примерно в 19,8%, чему способствуют быстро стареющее население, увеличение объемов операций по удалению катаракты и расширение доступа к офтальмологическим услугам. Рост инвестиций в здравоохранение, повышение осведомленности о передовых методах офтальмологической диагностики и улучшение доступности специализированных офтальмологических больниц в развивающихся странах вносят значительный вклад в рост рынка. В таких странах, как Китай, Япония и Индия, наблюдается увеличение внедрения систем оптической биометрии, поскольку медицинские учреждения переходят к бесконтактным высокоточным диагностическим решениям для планирования операций по удалению катаракты и рефракционной хирургии.

Анализ рынка оптических биометрических устройств в Японии

Рынок оптической биометрии в Японии демонстрирует устойчивый рост, чему способствуют развитая инфраструктура здравоохранения страны, широкое внедрение медицинских технологий и быстро стареющее население. В Японии большое внимание уделяется точной диагностике и малоинвазивным процедурам, что делает оптическую биометрию предпочтительным методом предоперационной оценки состояния глаз. Растущий спрос на операции по удалению катаракты среди пожилых пациентов и стремление к повышению точности хирургического вмешательства являются ключевыми факторами, стимулирующими внедрение оптической биометрии как в больницах, так и в специализированных офтальмологических клиниках.

Анализ рынка оптических биометрических устройств в Китае

В 2025 году китайский рынок оптических биометрических устройств занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, расширение инфраструктуры здравоохранения и рост распространенности возрастных заболеваний глаз. Растущая сеть офтальмологических больниц и центров коррекции зрения в Китае ускоряет внедрение оптических биометрических устройств для удовлетворения растущего спроса на операции по удалению катаракты. Кроме того, растущие государственные инвестиции в модернизацию здравоохранения и присутствие отечественных и зарубежных производителей медицинского оборудования повышают доступность и ценовую доступность систем оптической биометрии по всей стране.

Доля рынка устройств оптической биометрии

В отрасли оптических биометрических устройств лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Carl Zeiss Meditec (Германия)

- Haag-Streit Group (Швейцария)

- NIDEK Co., Ltd. (Япония)

- Корпорация Topcon (Япония)

- Алькон (Швейцария)

- Johnson & Johnson Vision (США)

- Bausch + Lomb (США)

- Canon Medical Systems (Япония)

- Оптовю (США)

- Quantel Medical (Франция)

- Reichert Technologies (США)

- Офтальмологические системы Ziemer (Швейцария)

- Компания Heidelberg Engineering (Германия)

- Oculus Optikgeräte (Германия)

- Компания «Меда» (Китай)

- CSO – Costruzione Strumenti Oftalmici (Италия)

- Suoer Electronic Technology (Китай)

- EssilorLuxottica (Франция)

Последние тенденции на мировом рынке устройств оптической биометрии

- В феврале 2023 года компания NIDEK Co., Ltd. объявила о выпуске оптического биометра AL-Scan M вместе с программным обеспечением MV-1 Myopia Viewer, предназначенным для измерения осевой длины глаза и анализа прогрессирования миопии. Система интегрирует биометрические данные с прогнозной аналитикой для улучшения ранней диагностики и долгосрочного мониторинга рефракционных изменений. Этот запуск отразил стратегическую направленность NIDEK на детскую офтальмологию и профилактику заболеваний глаз. AL-Scan M продвигался по всему миру через офтальмологические конгрессы и дистрибьюторские сети, укрепляя позиции NIDEK в области инноваций в оптической биометрии.

- В марте 2023 года компания Haag-Streit представила портативное решение для оптической биометрии, предназначенное для использования в сельских районах и учреждениях здравоохранения с ограниченными ресурсами, особенно в Азии и Африке. Устройство позволило проводить надежные биометрические измерения в рамках выездных программ и небольших клиник с ограниченной инфраструктурой. Этот запуск поддержал глобальные инициативы по обеспечению доступности офтальмологической помощи и расширил применение оптической биометрии за пределы крупных медицинских учреждений. Ключевыми отличительными чертами стали портативность и надежность.

- В октябре 2023 года компания Bausch + Lomb объявила о стратегическом партнерстве с Ziemer Ophthalmic Systems с целью интеграции диагностических и биометрических платформ Galilei в рабочие процессы хирургии катаракты. Сотрудничество было направлено на повышение точности предоперационного планирования и улучшение результатов хирургического лечения. Это партнерство отражало растущие отраслевые тенденции к созданию интегрированных цифровых офтальмологических экосистем. Оно укрепило объединенные предложения для рефракционных хирургов и хирургов, занимающихся удалением катаракты.

- В июне 2024 года компания Carl Zeiss Meditec официально представила на мировом рынке прибор IOLMaster 800 с передовой технологией оптической когерентной томографии с разверткой источника света, после ранее проведенных региональных запусков. Устройство обеспечивает более высокую скорость получения изображений, более глубокое проникновение в ткани и более высокую точность измерений для расчета оптической силы интраокулярной линзы (ИОЛ). Запуск был ориентирован на хирургов-офтальмологов, занимающихся удалением катаракты и стремящихся к улучшению рефракционных результатов. IOLMaster 800 укрепил лидерство ZEISS в области высококачественных решений оптической биометрии и передовых систем планирования хирургических операций.

- В мае 2024 года компания Haag-Streit объявила о расширении своего производственного предприятия в Кёнице, Швейцария, для увеличения производственных мощностей по выпуску оптических биометрических устройств Lenstar. Модернизация предприятия была направлена на удовлетворение растущего мирового спроса на высокоточную офтальмологическую диагностику. Это позволило повысить эффективность цепочки поставок и ускорить выполнение заказов для больниц и офтальмологических клиник по всему миру. Инвестиции подчеркнули долгосрочную приверженность Haag-Streit масштабированию производства оптических биометрических устройств.

- In August 2024, Topcon Corporation received U.S. FDA 510(k) clearance for its Aladdin-M optical biometer, allowing commercial sales across the United States. The Aladdin-M combines optical biometry with corneal topography, enabling comprehensive preoperative cataract assessment. FDA approval significantly strengthened Topcon’s competitive position in the North American optical biometry market. This regulatory milestone expanded clinical adoption opportunities in high-value healthcare settings

- In June 2024, Optovue (a Vision Source company) launched the Solix Biometry Module for its swept-source OCT platform, enabling integrated ocular imaging and biometric measurement on a single device. The module supports axial length, anterior chamber depth, and lens thickness assessment. This development addressed growing demand for multi-functional diagnostic platforms in ophthalmology clinics. It also reduced workflow complexity by consolidating imaging and biometry functions

- In September 2024, Tomey Corporation announced the European commercial launch of its OA-2000 Optical Biometer, featuring multi-wavelength measurement technology. The device was designed to improve IOL calculation accuracy and reduce measurement variability in dense cataracts. The launch expanded Tomey’s presence across Europe and strengthened competition in mid-range biometry systems. The OA-2000 gained traction among clinics seeking cost-effective precision tools

- In April 2024, Carl Zeiss Meditec AG completed the acquisition of Dutch Ophthalmic Research Center (D.O.R.C.), expanding its ophthalmic surgery and diagnostics portfolio. While D.O.R.C. primarily focuses on vitreoretinal surgery, the acquisition strengthened ZEISS’s integrated workflow strategy, indirectly supporting optical biometry adoption. The deal reinforced ZEISS’s long-term commitment to connected ophthalmic ecosystems

- In November 2024, multiple industry reports highlighted increasing merger and acquisition activity within the optical biometry and ophthalmic diagnostics sector, driven by demand for AI-enabled and hybrid imaging-biometry platforms. Larger players actively pursued niche innovators to enhance technological capabilities and geographic reach. This consolidation trend supported faster innovation cycles and broader product portfolios

- In March 2025, Haag-Streit launched an advanced corneal mapping feature for the Lenstar 900 optical biometer, enhancing anterior segment analysis for toric and premium IOL selection. The software upgrade allowed more comprehensive corneal curvature assessment from a single scan. This development improved diagnostic depth without additional hardware investment. Existing Lenstar users could access the feature through software upgrades

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.