Global Orthopedic Extremity Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

66.58 Billion

USD

109.36 Billion

2024

2032

USD

66.58 Billion

USD

109.36 Billion

2024

2032

| 2025 –2032 | |

| USD 66.58 Billion | |

| USD 109.36 Billion | |

| % | |

|

Сегментация мирового рынка ортопедических устройств для конечностей по типу (устройства для верхних конечностей, устройства для нижних конечностей, ортопедические устройства для позвоночника, артроскопические устройства, ортобиологические изделия, ортезы и поддерживающие устройства), области применения (тазобедренный сустав, колено, позвоночник, стоматологические, черепно-челюстно-лицевые, спортивные травмы, травмы конечностей и травмы), конечному пользователю (больницы, центры ортопедической хирургии и специализированные ортопедические центры) — тенденции отрасли и прогноз до 2032 года

Объем рынка ортопедических изделий для конечностей

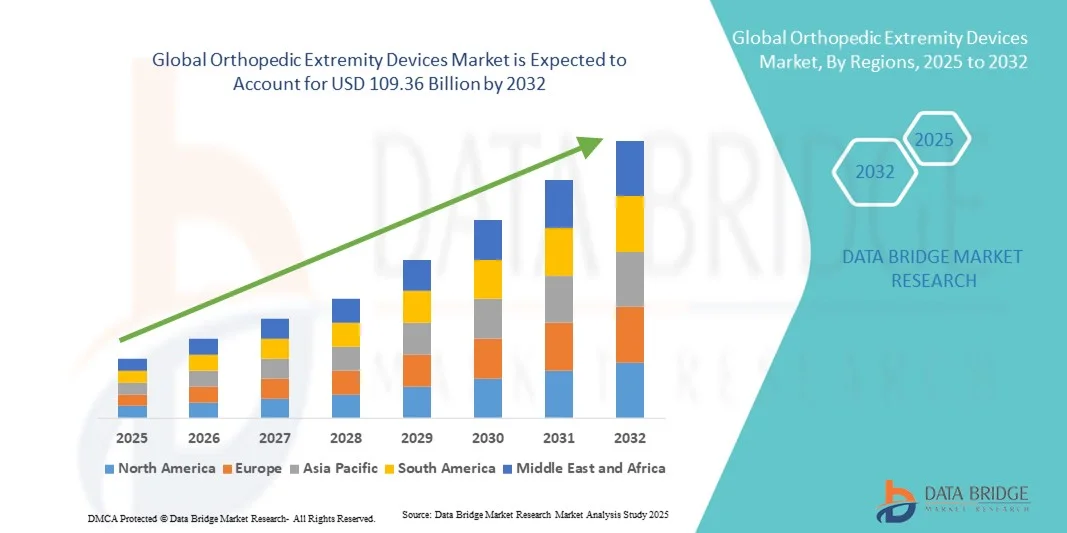

- Объем мирового рынка ортопедических устройств для конечностей в 2024 году оценивался в 66,58 млрд долларов США и, как ожидается , достигнет 109,36 млрд долларов США к 2032 году при среднегодовом темпе роста 6,4% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний опорно-двигательного аппарата , остеоартрита и травматических повреждений, а также растущим спросом на передовые решения по реконструкции и фиксации верхних и нижних конечностей.

- Кроме того, технологические достижения в области 3D-печати , биоматериалов и малоинвазивных ортопедических операций улучшают эксплуатационные характеристики продукции и результаты выздоровления пациентов, тем самым ускоряя внедрение ортопедических устройств для протезирования конечностей и значительно стимулируя общий рост отрасли.

Анализ рынка ортопедических изделий для конечностей

- Ортопедические устройства для конечностей, включая имплантаты и системы фиксации для верхних и нижних конечностей, стали играть решающую роль в восстановлении подвижности, стабильности и функции у пациентов с переломами, деформациями или дегенеративными заболеваниями суставов как в условиях стационара, так и в амбулаторных условиях благодаря достижениям в области дизайна, материалов и хирургической техники.

- Растущий спрос на ортопедические изделия для конечностей обусловлен, прежде всего, ростом заболеваемости остеоартритом, остеопорозом, спортивными травмами и дорожно-транспортными происшествиями, а также ростом числа пожилых людей, стремящихся улучшить качество жизни посредством реконструкции суставов и восстановления конечностей.

- Северная Америка доминировала на рынке ортопедических устройств для конечностей с наибольшей долей выручки в 41,8% в 2024 году, что объясняется сильным присутствием ведущих производителей медицинских устройств, хорошо развитой инфраструктурой здравоохранения и большими объемами процедур, при этом в США наблюдалось активное внедрение инновационных имплантатов и индивидуальных решений, изготовленных с помощью 3D-печати для пациентов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ортопедических устройств для конечностей в течение прогнозируемого периода, что обусловлено улучшением доступа к здравоохранению, увеличением расходов на здравоохранение и ростом осведомленности о передовых вариантах ортопедического лечения.

- Сегмент устройств для верхних конечностей доминировал на рынке с долей 45,6% в 2024 году благодаря росту случаев травм плеча, локтя и запястья, а также технологическим достижениям в области систем замены и фиксации суставов, которые ускоряют восстановление и улучшают долгосрочные результаты.

Отчет «Объем и сегментация рынка ортопедических изделий для конечностей»

|

Атрибуты |

Ключевые данные о рынке ортопедических изделий для конечностей |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка ортопедических изделий для конечностей

Технологические достижения, способствующие персонализированным и минимально инвазивным решениям

- Значимой и стремительно развивающейся тенденцией на мировом рынке ортопедических изделий для конечностей является интеграция передовых технологий, таких как 3D-печать, робототехника и компьютерная хирургия, для повышения точности, персонализации и улучшения результатов восстановления пациентов. Эта тенденция меняет подходы к лечению заболеваний верхних и нижних конечностей.

- Например, система Mako SmartRobotics от Stryker сочетает в себе 3D-визуализацию в реальном времени и технологию роботизированной руки, позволяя хирургам проводить высокоточные операции по замене суставов с улучшенным совмещением и сокращенным временем восстановления. Аналогичным образом, интеллектуальный коленный сустав Persona IQ от Zimmer Biomet оснащен датчиками для удаленного мониторинга подвижности и результатов лечения после операции.

- Использование аддитивных технологий позволяет создавать имплантаты и системы фиксации, разработанные с учётом индивидуальных анатомических особенностей пациента, что улучшает посадку, комфорт и долгосрочную эффективность. Например, такие компании, как LimaCorporate и Materialise, являются пионерами в производстве титановых имплантатов, изготовленных по индивидуальному заказу, с использованием передовых технологий 3D-печати.

- Рост спроса на малоинвазивные и персонализированные ортопедические процедуры привел к более широкому использованию инструментов цифрового планирования, навигационных систем и имплантатов с датчиками, которые повышают эффективность хирургических операций и удовлетворенность пациентов.

- Эта тенденция к технологически продвинутым, персонализированным и основанным на данных ортопедическим решениям меняет рынок устройств для лечения конечностей. В связи с этим крупные производители расширяют исследования и разработки в области роботизированной хирургии конечностей и анализа результатов на основе искусственного интеллекта, чтобы удовлетворить растущий спрос на высокоточную медицинскую помощь.

Динамика рынка ортопедических изделий для конечностей

Водитель

Растущая распространенность заболеваний опорно-двигательного аппарата и травм

- Растущее глобальное бремя заболеваний опорно-двигательного аппарата, таких как остеоартрит, остеопороз и переломы, в сочетании с ростом травм, связанных со спортом и дорожно-транспортными происшествиями, значительно увеличивает спрос на ортопедические устройства для конечностей.

- Например, в феврале 2024 года компания Johnson & Johnson MedTech представила систему фиксации нового поколения, направленную на улучшение результатов заживления костей при травмах верхних конечностей, что подчеркивает ориентацию отрасли на передовые реконструктивные решения.

- По мере увеличения численности пожилых людей и повышения осведомленности об операциях по сохранению конечностей растет потребность в эффективных, прочных и анатомически разработанных имплантатах и фиксирующих устройствах.

- Более того, технологический прогресс в области биоматериалов, включая биорезорбируемые и титановые имплантаты, обеспечивает улучшенную биосовместимость и более быстрое восстановление пациентов, усиливая общее внедрение на рынке.

- Переход к ценностно-ориентированному здравоохранению и ранней реабилитации побуждает больницы и ортопедические центры инвестировать в инновационные устройства для протезирования конечностей, которые сокращают пребывание в больнице и оптимизируют клиническую эффективность. Постоянное развитие конструкции изделий и повышение прочности материалов дополнительно стимулирует рост числа процедур во всем мире.

Сдержанность/Вызов

Высокие затраты и нормативные барьеры, препятствующие быстрому внедрению

- Высокая стоимость, связанная с технологически передовыми ортопедическими устройствами для конечностей и роботизированными операциями, представляет собой серьезную проблему для их внедрения, особенно на развивающихся и чувствительных к стоимости рынках здравоохранения.

- Например, высококачественные имплантаты конечностей и роботизированные системы могут значительно повысить расходы на процедуры, ограничивая доступ к ним для пациентов без комплексного страхового покрытия или в регионах с низким уровнем расходов на здравоохранение.

- Кроме того, строгие нормативные требования к утверждению продукции и послепродажному надзору увеличивают сроки разработки и затраты производителей, задерживая вывод новых продуктов на рынок в ключевых регионах.

- Решение этих проблем, связанных со стоимостью и соблюдением требований, посредством локализации производства, клинической валидации и прозрачных процессов утверждения имеет решающее значение для расширения рынка. Ведущие игроки, такие как Smith+Nephew и DePuy Synthes, уделяют особое внимание гармонизации нормативно-правового регулирования и оптимизации затрат на производство для повышения доступности.

- Несмотря на постепенное снижение технологических затрат, ограничения по возмещению расходов и сложные требования к клиническим данным продолжают сдерживать быстрое проникновение на рынок, особенно для малых и средних ортопедических компаний.

- Преодоление этих барьеров посредством оптимизированных систем утверждения, целевых стратегий ценообразования и расширения сотрудничества между регулирующими органами и производителями будет иметь решающее значение для поддержания долгосрочного роста рынка ортопедических изделий для конечностей.

Рынок ортопедических изделий для конечностей

Рынок сегментирован по типу, применению и конечному пользователю.

- По типу

На основе типа мировой рынок ортопедических устройств для конечностей сегментируется на устройства для верхних конечностей, устройства для нижних конечностей, устройства для ортопедии позвоночника, артроскопические устройства, ортобиологические изделия, а также корсеты и поддерживающие устройства. Сегмент устройств для верхних конечностей доминировал на рынке с наибольшей долей выручки в 45,6% в 2024 году, что объясняется растущей распространенностью заболеваний плеча, локтя и запястья, а также растущим числом случаев травм в результате спортивных и дорожно-транспортных происшествий. Рост сегмента дополнительно поддерживается достижениями в области имплантационных материалов и систем фиксации, которые обеспечивают повышенную прочность и биосовместимость. Такие производители, как Stryker и Zimmer Biomet, постоянно внедряют инновации в технологии эндопротезирования плеча и фиксации переломов, улучшая функциональные результаты и показатели восстановления. Кроме того, рост пожилого населения и повышение осведомленности о процедурах реконструкции суставов повышают спрос на имплантаты верхних конечностей во всем мире.

Ожидается, что сегмент устройств для нижних конечностей продемонстрирует самые высокие темпы роста в прогнозируемый период, что обусловлено резким ростом числа реконструктивных операций на тазобедренном, коленном, голеностопном суставах и стопах. Рост числа случаев остеоартрита, остеопороза и переломов нижних конечностей обусловливает потребность в прочных и анатомически разработанных имплантатах. Более того, технологический прогресс в области 3D-печати и индивидуализированных протезов позволяет хирургам добиваться большей точности и удовлетворения пациентов. Внедрение роботизированных операций на коленном и голеностопном суставах и внедрение биорезорбируемых фиксирующих материалов также ускоряют рост этого сегмента как на развитых, так и на развивающихся рынках.

- По применению

По области применения рынок ортопедических устройств для конечностей сегментируется на тазобедренный сустав, коленный сустав, позвоночник, стоматологические, краниомаксиллофациальные, спортивные травмы, конечности и травмы. Сегмент конечностей доминировал на рынке в 2024 году, главным образом из-за высокой частоты травм верхних и нижних конечностей и растущего числа реконструктивных операций во всем мире. Имплантаты и фиксаторы для конечностей становятся все более предпочтительными благодаря их способности восстанавливать функцию и подвижность конечностей после переломов или дегенеративных заболеваний суставов. Сегмент выигрывает от постоянных инноваций в продукции, таких как модульные системы пластин и анатомически контурированные имплантаты, которые улучшают результаты хирургических операций и сокращают время восстановления. Кроме того, увеличение инвестиций в НИОКР, ориентированные на конечности, со стороны ведущих производителей ортопедических устройств продолжает укреплять лидерство этого сегмента на рынке.

Ожидается, что сегмент спортивных травм продемонстрирует самые быстрые темпы роста в прогнозируемый период, что обусловлено ростом популярности спорта во всем мире и соответствующим ростом травм опорно-двигательного аппарата. Растет спрос на современные артроскопические и фиксирующие устройства, обеспечивающие минимально инвазивное восстановление связок, сухожилий и суставов. Например, растущее применение биодеградируемых винтов и анкеров при операциях по реконструкции связок ускоряет восстановление и снижает риск осложнений. Кроме того, тенденция к раннему возвращению подвижности и быстрой реабилитации среди спортсменов стимулирует использование инновационных ортопедических имплантатов и биологических решений, разработанных для ускорения заживления и повышения стабильности суставов.

- Конечным пользователем

По принципу конечного потребителя рынок ортопедических изделий для конечностей сегментируется на больницы, амбулаторные хирургические центры (ASC) и специализированные ортопедические центры. Сегмент больниц доминировал на рынке с наибольшей долей в 2024 году благодаря большому объему ортопедических операций, выполняемых в этих учреждениях, и наличию передовой хирургической инфраструктуры. Больницы оснащены современными системами визуализации, роботизированными системами и опытными специалистами-ортопедами, способными выполнять сложные реконструкции конечностей и случаи травм. Кроме того, рост числа дорожно-транспортных происшествий и травматологических повреждений продолжает стимулировать проведение ортопедических процедур в больницах. Наличие многопрофильных отделений и отделений послеоперационной реабилитации еще больше укрепляет доминирование больниц на рынке ортопедических изделий для конечностей.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) продемонстрирует самые высокие темпы роста в прогнозируемый период в связи с растущим переходом к амбулаторным ортопедическим процедурам. ASC предлагают экономически эффективные, производительные и удобные для пациентов условия для проведения операций на конечностях, таких как восстановление кисти, запястья, голеностопного сустава и стопы. Внедрение малоинвазивных методов и протоколов ускоренного восстановления стимулирует спрос на устройства для восстановления конечностей в этих центрах. Более того, технологический прогресс в области портативного хирургического оборудования и модели выписки в тот же день расширяют доступность ортопедической помощи, особенно в развитых регионах, таких как Северная Америка и Европа. Эта тенденция согласуется с нацеленностью медицинских учреждений на сокращение сроков госпитализации и повышение эффективности процедур.

Региональный анализ рынка ортопедических изделий для конечностей

- Северная Америка доминировала на рынке ортопедических устройств для конечностей с наибольшей долей выручки в 41,8% в 2024 году, что объясняется сильным присутствием ведущих производителей медицинских устройств, хорошо развитой инфраструктурой здравоохранения и большими объемами процедур, при этом в США наблюдалось активное внедрение инновационных имплантатов и индивидуальных решений, изготовленных с помощью 3D-печати для пациентов.

- Пациенты и поставщики медицинских услуг в регионе все чаще отдают предпочтение инновационным имплантатам, роботизированным операциям и изготовленным на 3D-принтере индивидуальным устройствам для каждого пациента, которые повышают точность и результаты восстановления.

- Широкое распространение этих устройств также подкрепляется развитой инфраструктурой здравоохранения, благоприятной политикой возмещения расходов и присутствием на рынке таких крупных игроков, как Stryker, Zimmer Biomet и DePuy Synthes, что позиционирует Северную Америку как ведущий центр инноваций и использования ортопедических устройств для конечностей.

Обзор рынка ортопедических устройств для конечностей в США

Рынок ортопедических изделий для конечностей в США в 2024 году занял наибольшую долю выручки в Северной Америке – 82%. Это обусловлено высокой распространенностью заболеваний опорно-двигательного аппарата и старением населения, нуждающегося в реконструктивных и травматологических операциях. Развитая инфраструктура здравоохранения страны и широкий доступ к специалистам-ортопедам способствуют значительному объему процедур. Растущее внедрение роботизированных и 3D-печатных имплантатов для конечностей в сочетании с эффективными системами возмещения расходов продолжает стимулировать расширение рынка. Более того, ведущие производители, такие как Stryker, Zimmer Biomet и DePuy Synthes, внедряют технологически передовые решения, адаптированные к клиническим потребностям США, что еще больше укрепляет лидерство на рынке.

Обзор европейского рынка ортопедических изделий для конечностей

Ожидается, что рынок ортопедических изделий для конечностей в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом распространенности дегенеративных заболеваний костей, травм и увеличением численности населения пожилого возраста. Стремление региона к повышению стандартов ортопедической помощи и ранней реабилитации способствует использованию современных имплантатов и систем фиксации. Кроме того, строгие стандарты качества и политика поддержки в области возмещения расходов способствуют инновациям в области малоинвазивных и индивидуализированных изделий для конечностей. Спрос особенно высок в ортопедических центрах и реабилитационных клиниках Германии, Франции и Великобритании, где внедрение роботизированных процедур неуклонно растет.

Обзор рынка ортопедических изделий для конечностей в Великобритании

Ожидается, что рынок ортопедических изделий для конечностей в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать рост численности пожилого населения и рост числа заболеваний опорно-двигательного аппарата. Повышение осведомленности о ранней реконструкции суставов и лечении спортивных травм стимулирует внедрение имплантов и ортезов для конечностей. Кроме того, стремление Национальной службы здравоохранения (NHS) сократить время ожидания хирургических операций побуждает больницы внедрять эффективные и малоинвазивные ортопедические решения. Отечественные и зарубежные производители также расширяют свои дистрибьюторские сети, чтобы удовлетворить растущий спрос на технологически передовые и доступные изделия для конечностей.

Обзор рынка ортопедических изделий для конечностей в Германии

Ожидается, что рынок ортопедических изделий для протезирования конечностей в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено акцентом страны на медицинские инновации и передовые хирургические методы. Мощная инфраструктура здравоохранения Германии и ориентация на прецизионные методы лечения способствуют широкому внедрению имплантатов и систем фиксации нового поколения. Расширение использования цифровых инструментов хирургического планирования и роботизированных операций на конечностях преобразует ортопедическую помощь. Более того, немецкие потребители и поставщики медицинских услуг отдают приоритет биосовместимым, высокоэффективным материалам, соответствующим строгим стандартам качества медицинских изделий страны.

Обзор рынка ортопедических изделий для конечностей в Азиатско-Тихоокеанском регионе

Рынок ортопедических изделий для протезирования конечностей в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 23,5% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом расходов на здравоохранение, быстрой урбанизацией и ростом числа травм и дегенеративных заболеваний костей. В таких странах, как Китай, Япония и Индия, наблюдается рост объёмов хирургических операций и повышение осведомлённости о передовой ортопедической помощи. Государственные инициативы, направленные на модернизацию здравоохранения и развитие местного производства, дополнительно стимулируют рост в регионе. Кроме того, расширение сети специализированных ортопедических больниц и внедрение экономически эффективных имплантатов делают передовую помощь при заболеваниях конечностей более доступной для более широких слоев населения.

Обзор рынка ортопедических изделий для конечностей в Японии

Рынок ортопедических изделий для конечностей в Японии набирает обороты благодаря старению населения страны, акценту на прецизионной медицине и передовой технологической экосистеме. Рост заболеваемости остеопорозом и дегенерацией суставов среди пожилых людей обуславливает спрос на высококачественные реконструктивные имплантаты и системы фиксации. Японские больницы одними из первых начали внедрять роботизированные и ортопедические процедуры с визуальным контролем, повышая точность хирургических вмешательств и улучшая результаты восстановления. Более того, стремление страны интегрировать цифровые технологии в здравоохранение способствует внедрению сенсорных и индивидуализированных устройств для конечностей.

Обзор рынка ортопедических изделий для конечностей в Индии

В 2024 году рынок ортопедических изделий для протезирования конечностей в Индии занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом числа случаев травматизма, ростом инвестиций в здравоохранение и расширением доступа среднего класса к ортопедической помощи. Рост числа дорожно-транспортных происшествий и спортивных травм в стране повышает спрос на доступные и долговечные имплантаты. Более того, усилия правительства по развитию инфраструктуры здравоохранения и рост отечественного производства медицинских изделий повышают конкурентоспособность рынка. Внедрение в Индии экономически эффективных и высокоэффективных решений для протезирования конечностей как в частном, так и в государственном секторе здравоохранения продолжает существенно стимулировать рост рынка.

Доля рынка ортопедических изделий для конечностей

Отрасль ортопедических изделий для конечностей в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Страйкер (США)

- Zimmer Biomet (США)

- Smith+Nephew (Великобритания)

- Arthrex, Inc. (США)

- Корпорация CONMED (США)

- Integra LifeSciences Corporation (США)

- Orthofix Medical Inc. (США)

- Medtronic (Ирландия)

- NuVasive, Inc. (США)

- Б. Браун СЕ (Германия)

- Medacta International (Швейцария)

- LimaCorporate SpA (Италия)

- Exactech, Inc. (США)

- Össur hf. (Iceland)

- MicroPort Orthopedics (Китай)

- DJO Global, Inc. (США)

- Globus Medical, Inc. (США)

- Paragon Medical (США)

- Surgalign Holdings, Inc. (США)

Каковы последние тенденции на мировом рынке ортопедических изделий для конечностей?

- В октябре 2025 года компания Zimmer Biomet Holdings, Inc. объявила о запуске двух новых устройств: системы фиксации пластин Gorilla Pilon Fusion Plating System и системы фиксации травматического стержня Phantom TTC Trauma Nail, приобретенных компанией Paragon 28, Inc., что значительно расширило её портфолио продукции для лечения нижних конечностей и травм. Эти инновационные имплантаты разработаны для предоставления передовых решений для сложных реконструкций заднего отдела стопы и голеностопного сустава, включая посттравматический артрит и деформации.

- В сентябре 2025 года компания Poly Medicure Limited завершила сделку по приобретению итальянской компании Citieffe SRL, специализирующейся на решениях для лечения травм и заболеваний конечностей, примерно за 31 миллион евро. Это приобретение обеспечивает Poly Medicure прямое присутствие на европейском рынке ортопедических имплантатов и укрепляет её линейку продукции в области устройств для фиксации травм и заболеваний конечностей.

- В апреле 2025 года компании Tyber Medical, Intech и Resolve Surgical Technologies объединились, чтобы сформировать новую глобальную платформу CDMO+, предназначенную для разработки решений нового поколения для опорно-двигательного аппарата, включая ортопедические имплантаты и инструменты для конечностей. Целью сотрудничества является ускорение инноваций в области контрактного проектирования и производства имплантатов с упором на скорость вывода продукции на рынок, качество и масштабируемость для OEM-партнеров.

- В марте 2025 года компания Johnson & Johnson MedTech представила свои новейшие разработки в области цифровой ортопедии на ежегодной конференции AAOS 2025, подчеркнув достижения в области реконструкции суставов, травматологии, позвоночника и конечностей. Компания представила интегрированные платформы цифровой хирургии, предоперационное планирование на основе искусственного интеллекта и интеллектуальные имплантаты, разработанные для повышения точности, улучшения результатов хирургических вмешательств и ускорения восстановления пациентов.

- В августе 2022 года компания OSSIO, Inc. начала коммерческое использование в США своих анкеров для фиксации швов OSSIOfiber®, предназначенных для фиксации мягких тканей к кости в различных анатомических зонах, включая плечо, стопу/голеностопный сустав, колено, кисть/запястье и локоть. Анкеры для фиксации швов OSSIOfiber® изготовлены из запатентованного биоинтегрируемого материала, который постепенно становится частью собственной кости, устраняя необходимость в постоянных металлических имплантатах или последующих операциях по удалению.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.